最近、書店に訪れた時、2冊の資本コストに関する書籍を目にしました。

岡 俊子さんの「図解&ストーリー 資本コスト入門(改訂版)」と日本証券アナリスト協会が出版している「企業価値向上のための資本コスト経営」です。

「資本コスト」はファイナンスを勉強すると避けては通れない、いや、むしろ、ファイナンスという世界の軸を構成する概念であり、企業経営にとっても非常に大事な数字になります。

なぜ重要かと言えば、企業の投資評価の計算に不可欠な「将来獲得するキャッシュフロー」を現在価値に割り引くための「割引率」となる数字であるとともに、投資家などの資金提供者から「少なくともこれくらいは稼いで欲しい」と要求される期待収益率(ハードルレート)になるからです。

『この資本コストを語れ』と言われれば、それこそいくらでも文章を書けるくらい壮大なテーマになりますが、本日はその資本コストの計算の仕方について、簡単に概要をまとめてみたいと思います。

資本コストの算定式

資本コストを語る時、必ずセットでWACC (ワックと読みます)が登場します。「加重平均資本コスト(Weighted Average Cost of Capital)」の英文の頭文字を取ったもので、株主資本コストと負債コストを加重平均して算定されます。実際の計算式は以下のとおりです。

WACC = RE × {E /(E+D)} + RD(1-t)× {D /(E+D)}

RE:株主資本コスト

RD:負債コスト

E: 株主資本

D: 有利子負債

t: 実行税率

上記の式を見ると、斜体表記の「E /(E+D)」と「D /(E+D)」は加重平均をするための計算式なので無視をすれば、WACCの計算のポイントは株主資本コスト(RE)と負債コスト(RD)が分かれば、WACCの金額を算定することができることになります。

『計算式が出てきて、よく分からないな』

『数学は苦手で、難しそう・・・』

そう思う方も多いと思います。ただ、だからと言って別に恥じる必要はありません。実はそういう方が多いのが実情です。日本IR協議会という団体が2016年4月に面白いデータを「IR活動の実態調査」として公表しました。それは実に7割の企業が自社の株主資本コストを詳細には把握していない、という事実でした。実際に、上場企業の社長であっても、

『御社はWACCをいくらぐらいと想定されていますか?』

の問いに答えられない方が一定するいるし、非上場の中小企業になると、「WACCって何??」という答えが一定数返ってくる、と専門書で紹介されています。これが何を意味しているかと言えば、多くの経営者が自社の株式に投資している株主の期待収益率を十分把握せずに経営に従事していることを示唆しています。

そんな感じで、資本コストについてまず触りを述べてみましたが、実際にどのように算定するかを紹介しようと思います。実際に数字を置いて見た方が理解するのが早いと思いますので。

株主資本コストの算定

まず、上記の式で「RE」として示されている株主資本コストからご紹介しましょう(Cost of Equityが英語になりますが、表記上はCではなくRを使います)。

いきなりですが、株主資本コストと言えば「CAPM」、Capital Asset Pricing Modelの頭文字の英語を取ったもので、日本語で表すと「資本資産価格モデル」と呼ばれる計算式で算定されるのが一般的です。ファイナンスの世界では、ほぼ日本語に訳されることなく、CAPMという表現がこの世界の標準語になっています。計算式は以下のとおりです。

CAPM

RE = rf + (RM-rf)×β

RE: 株主資本コスト

rf: リスクフリーレート

RM: 株式市場全体の期待収益率

β: 個別銘柄のベータ値

「この式が何を表しているのか」と言えば、リスクフリーレート(全く損失を被るリスクを負わずに得られる収益の利率:元本保証がなされている投資のイメージです)に「マーケットリスク・プレミアム」と呼ばれる「RM-rf」にβ値を掛けた式を足し算しています。すなわち、この足し込んだ式が「リスクを負うから、その見返りとして期待している収益の利率」に該当します。

このCAPMについて、色々考え方がありますが、ファイナンス関連の書籍でも指折りの分かりやすさで定評のある石野 雄一氏がご自身の著書で以下のような考え方を紹介しています。

私の場合は、ざっくりと、リスクフリーレートについては2%、そしてマーケットリスク・プレミアムについては、日本の場合は5%と仮定して、あとはβを入力するだけということで計算しています。あくまでも、株式市場では、企業に対して、どの程度の収益率を期待しているかを把握するためのものだと割り切って、このCAPMを使っているわけです。

「ざっくり分かるファイナンス 経営センスを磨くための財務」 石野 雄一著 (光文社新書) 2007/4/17

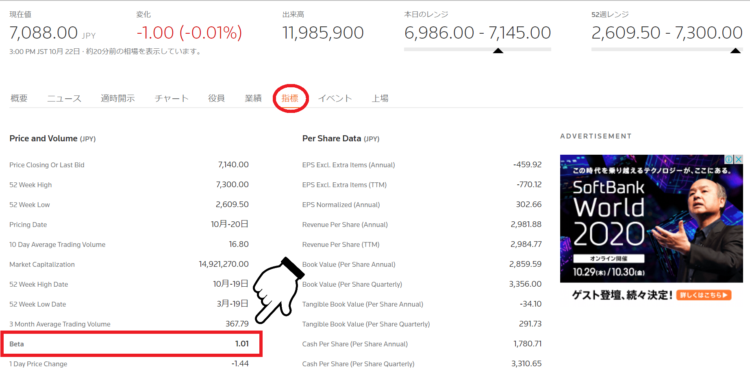

本当に大雑把ですが、個人的にはこの考え方に賛同しています。一旦、この式に乗っかるとすると、そのβ(ベータ)が分かれば計算できます。では、このベータをどうやって調べることができるか。計算の正確性を一旦横に置いておけば、ロイター(https://jp.reuters.com/)から入手できます。

- まずはトップページのカテゴリー「株式市場」を選択し、「国内株式」を選択します。

- 次に「国内株式」の株価検索窓口に会社名または銘柄コードを入力します。ちょうど広告に孫さんがいらっしゃるので、ソフトバンクグループ(SBG)で検索したいと思います。

- メニューの中にある「指標」をクリックすると様々な情報が網羅されていますが、「価格と出来高」という項目の中にベータ値の情報が用意されています。

これで、ソフトバンクグループのβの値は「1.01」だということが分かりました。

β値が分かったことで、上記の株主資本コストを算定するCAPMの式に戻りましょう。

株主資本コスト = 2%(リスクフリーレート)+ { 5%(マーケットリスク・プレミアム) × β(1.01)} = 7.05%

となります。これで国内の上場企業であれば、いつでも株主資本コストを算定することができます。例えば、トヨタ自動車であれば 7.35、ソニーであれば 6.3と算定できるわけです。

負債コストの算定

借入金や社債などの金融負債に対して支払われる利息の利率が負債コストになります。一番簡単に算定する方法は、単年度の財務諸表上、貸借対照表から有利子負債残高、損益計算書から支払利息をピックアップし、支払利息 ÷ 有利子負債で利率を算定することが可能です。ただ、期末時点の一時点の残高が期中に増減した結果の場合を想定して、期首(一年前の残高)と期末(当期末残高)の平均の有利子負債残高を分母とするのが一般的です。

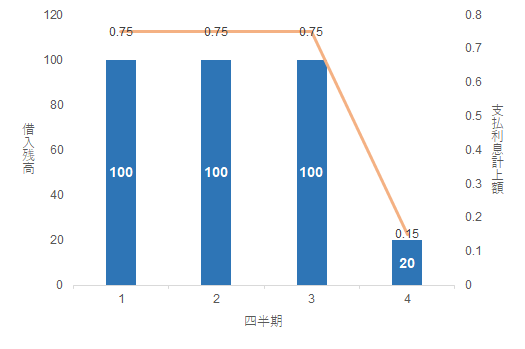

《例示》

年間の支払利息費用は1年を通して支払われるものであるので、仮に第4四半期に借入金を大幅に返済したとしても、2.4(=0.75×3+0.15)の支払利息が発生します。この時、期末借入残高(20)と1年間を通して発生した支払利息(2.4)を用いて負債コストを算定すると、12.0%(=2.4 ÷ 20)となります。

ここで、期首(一年前の残高)と期末(当期末残高)の平均の有利子負債残高を分母として利率を算定すると、2.4 ÷ 60 = 4.0%と算定されます。

実際には2.0%の利率ですが、貸借対照表から簡便的に負債コストを算定する場合は、加重平均を用いた負債残高を計算で用いることでより実態に近い利率を算定することができます。

上記の計算方法を用いると、前期末15兆6,851億円、当期末14兆2,722億円の平均値は14兆9,786億円となりますので、年間の財務費用(支払利息)3,009億円を金融負債の平均値で割り算すると、「2.01%」の負債コストが算定されます。

WACCの算定

REとRDが算定できました。よって、上記のWACCの計算式に数字を代入することによって資本コストを算定することができます。当期と前期の資本合計の平均値が8兆1,911億円になりますので、これをEに代入し、Dは負債コストを算定する時に計算した14兆9,786億円を用いて、上記の式で出てくる「E /(E+D)」と「D /(E+D)」の部分の計算が可能となります。

結果、ソフトバンクグループのWACCは以下の数値が算出されます。

(7.05% × 0.354※1) + (2.01% × 0.646※2) = 3.79%

※1 0.354 = 8兆1,911億円 ÷ (8兆1,911億円 + 14兆9,786億円)

※2 0.646 = 14兆9,786億円 ÷ (8兆1,911億円 + 14兆9,786億円)

負債残高が資本合計の1.8倍あるので、レバレッジ効果が効いて、WACCがとても低くなっているのが分かります。

上記のような算定の仕方は極めて簡便的な方法になりますので、厳格に計算した場合の数値とは結果が異なることも大いにありますが、この方法はファイナンス理論の中でも普通に認められた方法ですので、大体このような数字がその会社の資本コストになると認識して問題ないと思います。

長々と説明してきましたが、色々前提を置いたその背景なども引き続き資本コストシリーズの第2弾、第3弾としてご紹介していきたいと思います。

(参考)当コラムの中でご紹介した書籍はこちらです。↓

コメントを残す