クイックに理解する「安易な値引きの危険性」

なかなか抜け出せないデフレ下で、最近は新型コロナウイルスの感染拡大に伴う景気の悪化が拍車を掛け、各社販売が低迷し、業績低迷に苦しんでいます。小さくなった需要の中で各社競争が激化し、その中で生き残るためにあの手この手で少しでも業績を良くしようと必死です。今回は業績向上の柱になる売上アップの常套手段である「値引き販売」の経営へのインパクトについて触れてみたいと思います。

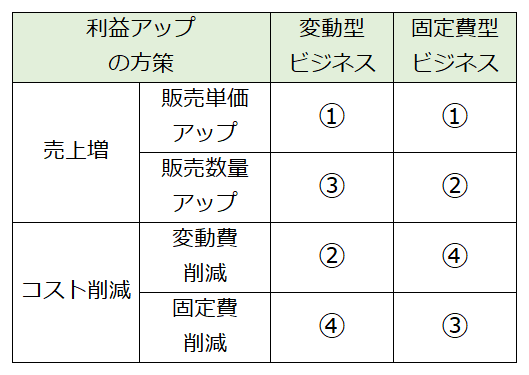

まずは、企業が追及する利益を増やすための手段をおさらいしましょう。一般に企業が利益を増やすための方策としては、

- 販売単価アップ

- 販売数量アップ

- コストカット(変動費)

- コストカット(固定費)

の4つがあります。この4つの方策のうちどれが最善の方法か、については扱っている製商品の特性やビジネスモデルによって各社異なりますが、ただ、企業のコスト構造を基に「変動費型」「固定費型」の大きく2つに分けるとすれば、利益感度の比較は以下の通りとなります。

ここで、変動費型ビジネスと固定費型ビジネスについて、簡単に整理しておくと、

- 変動費型ビジネス:

原価に占める変動比率が高く、固定費が少ないビジネス。販売数量が落ち込んでもウエイトが高い変動費も同時に下がります。工場を持たずに生産を外部に委託するファブレスという形態や、商品の仕入費用が大きい卸売業や小売業が該当します。初期投資があまりかからない一方、撤退する場合もダメージが比較的少ないビジネス形態であるというメリットがある一方、いわゆる「レバレッジ効果」が効かず、売上の大幅な増加はイコール変動費の増加になるため、固定費のような飛躍的な利益の増加が見込めない、というデメリットもあり、一般的に「ローリスク・ローリターン」の事業モデルとされています。

- 固定費型ビジネス

文字通り固定費のウエイトが高く、販売量の増加に伴う変動費のウエイトが低いビジネスモデルであり、販売量を増やせば増やすほど利益率が高くなりますが、損益分岐点が高く、売上減少の際の赤字転落スピードも速い、という特徴があります。固定費率が高いということで重厚長大な製造業や、ホテル、テーマパーク、航空・鉄道などのインフラビジネス、士業やコンサルファームなどの変動費が少ないサービス業が該当します。

変動費型ビジネスとは異なり、初期の設備投資額が多額に必要になるということで参入障壁が高い分、リターンも大きいので、「ハイリスク・ハイリターン」の事業モデルに該当します。

目次

それぞれのビジネスモデルごとの増益に関する利益感度分析

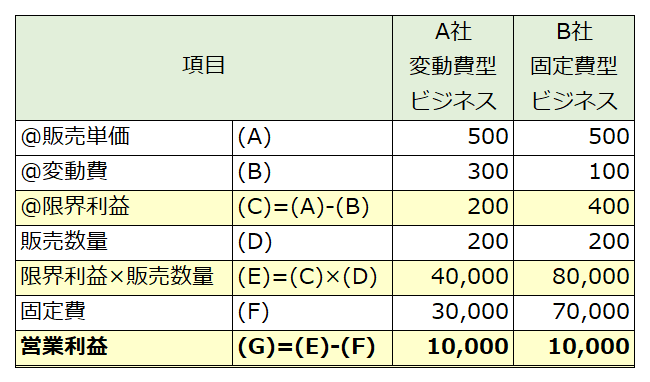

上記の利益感度の影響を実際に数字で表してみたいと思います。例示に先立ち、コスト構造が異なるA社(変動費型)とB社(固定費型)を事例にとって説明していきたいと思います。

A社、B社ともに、トップラインの売上高(100,000)及びボトムの営業利益(10,000)は同じであるものの、原価の出方が大きく異なっています。

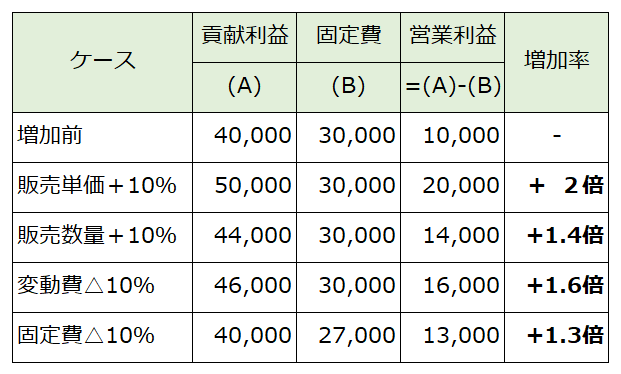

ここで、営業努力によって、各項目が10%改善(販売増、またはコスト減が実現)したケースをそれぞれ数字で見てみましょう。ちなみに、限界利益×販売数量を「貢献利益」として表示することとします。

- 変動費型のA社のケース

「増加率」は増加前の営業利益に対する増益率を示していますが、A社の事業モデルは売上に占める変動費の比率が高いことから、販売数量を増やすよりも変動費を減らす方が利益インパクトが大きいことが分かります。一方、元々固定費の比率が高くないので、固定費の削減が利益に寄与する割合は相対的に小さいことが分かります。

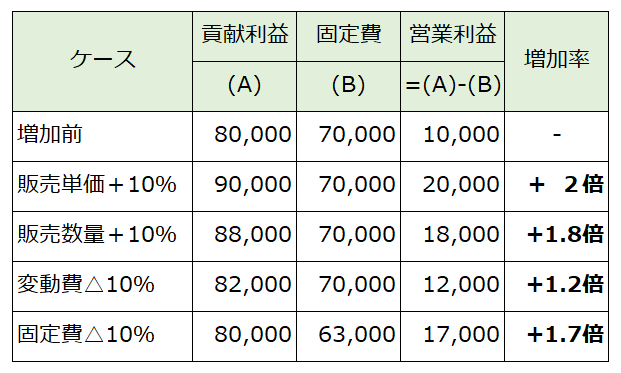

- 固定費型のB社のケース

固定費型のコスト構造のB社においては、A社同様、販売単価を上げることが最も利益インパクトが大きいことが分かりますが、販売数量の増加と固定費の減少も高い増益率を示しています。損益分岐点を超えた時の利益増加が速い、という法則がクリアに分かります。

それぞれのビジネスモデルごとの減益に関する利益感度分析

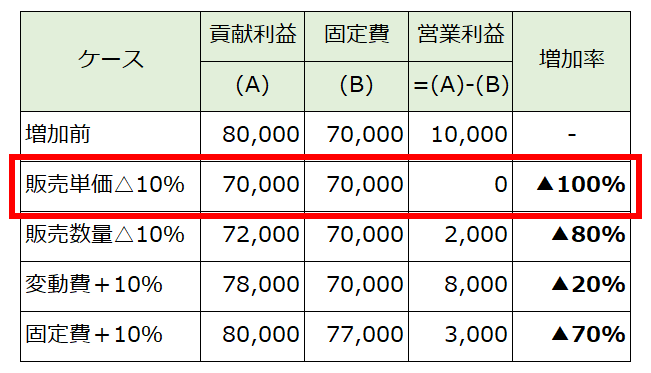

次に今回のコラムの本題です。上記の例示で、どちらのコスト構造の会社にとっても、値上げが最も増益インパクトが大きいことを示しましたが、これは逆に値引きが最も業績悪化へのインパクトが大きいことを意味します。

これも数字を使ってみていきましょう。競合他社の登場や市況悪化等によって、各項目が1割悪化(販売減、またはコスト増が実現)したケースを数字で見てみましょう。

- 変動費型のA社のケース

- 固定費型のB社のケース

今回のケースはA社、B社どちらも営業利益率が10%(= 営業利益10,000 ÷ 売上高100,000)であるため、販売単価の10%減はともに利益がゼロになる結果となっています。それくらい販売単価の値引きの業績インパクトが大きいことを示しています。

ライバル店、ライバル企業に勝つために、また顧客流出を防ぐために「値引き」という手段がよく用いられますが、実は値引きが与える経営へのインパクトは相当なものになります。

また、値引きでは一時的に売上が増加しますが、いわゆる顧客にとって値引きの印象が強烈に残ること、また値引きの無い通常価格が値上げのようなイメージを与えてしまう、という「アンカリング効果」が発生し、値引き以後の営業が厳しくなるという弊害が指摘されています。

値下げによる業績下押し作用の相殺

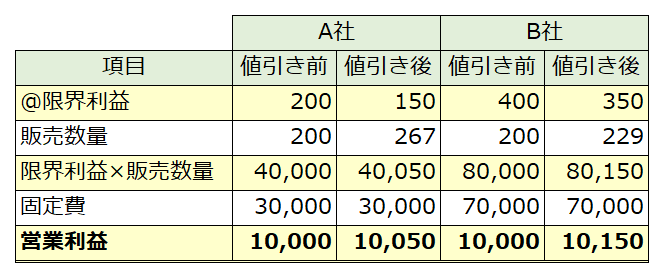

もちろん、値引きは顧客へのアピールとしては絶大であり、顧客に製商品の購入を促す効果があることはよく知られています。価格が安いということ自体も強力な差別化要素であり、厳しい競争で勝ち残っていく手段として伝統的な手段です。では、実際にコストが一定とした場合、値引き前の利益を維持するためにはどれくらいの販売数量の増加が必要になるでしょうか。

変動費型のA社においては、200→267と値引き前の数量の約33.4%増、一方、固定費型のB社においても200→229と値引き前の14.5%増にしないと、元の利益の維持ができません。値引きが必要な状況というのは、多くの場合、競合としのぎを削る環境下、または景気悪化の状況であり、その中でこれほどの販売量増加を図ることは至難の業と言えます。ここからも、安易な値下げによって苦境に陥ってしまう事態は、実際に多くの企業が直面しています。

中小企業が値引き戦略を取るべきではない理由

一方で、値引きにより業績を拡大させた企業の成功事例も多く存在しています。よって、値引きによる拡販を全否定する必要はありませんし、利益が出るのであれば、値下げは取り得る選択肢であることに間違いはありません。但し、一般に値引きという価格戦略で有利に戦えるのは、大手企業であることが多いということ、は頭に入れておくべきと考えます。

大手企業はその資金力や規模の経済を活かして製造コスト、調達コストを下げることが中小企業に比べて圧倒的にやりやすい点が挙げられます。仮に上記のケースで、変動費型のA社は値引きより約33.4%の販売数量を増やさなければ利益が維持できない、と書きましたが、仮にここで調達や製造を見直し、コスト削減により変動費を10%削減できたとすれば利益維持のための必要数量は11.5%と増加幅が小さくなります。また、逆の発想で変動費のカットが実現できたので、利益を確保したうえで値引きによりシェアを取りに行き、競合に勝つという戦略を打つことも可能です。

価格勝負で成功している企業の事例としては、アメリカの大型スーパーマーケット「ウォルマート」が代表格でしょう。ウォルマートはEDLP(エブリディロープライス)戦略を実践していますが、その背景には大量仕入れにより調達価格(変動費)を下げ、安い価格でも利益が出る利益構造を実現できているという事実があります。

実際にウォルマート社の前期決算書を見ると、2021年1月期の営業利益率は4.0%であり、日本を代表するスーパーマーケットのイトーヨーカドーの営業利益率が0.6%(2020年2月期)であることと比較すると、その差は歴然です。

https://fortune.com/company/walmart/fortune500/

しかしながら、中小企業の場合はどうでしょうか。大手企業のような企業努力による値引きは一般に困難であり、値引き合戦に巻き込まれた場合、多くのケースで自社の利益を減らした値引きで対抗するしかない、という消耗戦に陥るケースがほとんどです。大手企業のように戦略としての値引きを用いることはできないのです。

そしてさらに言うと、利益を犠牲にしてまでも、戦略として自らの意思決定で値引き販売するのはまだマシで、もっと深刻で問題なのは、中小の下請け企業が大手企業の取引先から値引き要請があり、受けざるを得ない状況です。この場合、コスト削減の見通しの有無にかかわらず、強制的に販売価格を下げることになるため、利益に与えるインパクトが強烈になります。

よって、立場が弱い下請け企業をノーガードで値下げ要請を受ける事態から守るため、下請法が制定され、下請けいじめとされる事案について厳罰化を図った趣旨がよく分かります。

来るべき値引きに備えて中小企業にやれること

多くの中小企業では、そもそも変動費と固定費について、区分し、個別管理していません。自社の利益感度について、ザックリであっても把握されている会社も少数です。恒常的ないし一時的を問わず、販売価格を下げるという手段を採らざるを得ない事態に備えて、中小企業でできることは何か、それは管理会計の導入であると考えています。

管理会計、ここで求めているのは従来からある古典的な手法であり、最近流行りのDXよろしく、高度なITを駆使したものを想定していません。限界利益、固定費を把握し、自社が変動費型ビジネスなのか固定費型ビジネスなのかを認識することから始め、そこから直間比率の見直し、変動費を下げる余地、固定費を下げる余地を追求していくことが、遠回りのようで実は一番の近道ということになります。

自社のコスト構造が分かることで、自社の損益分岐点を掴むことに繋がり、そして、実際の値引き余地がどこまであるか、を把握できるようになるので、冷静で正確な意思決定が可能となります。

コメントを残す