書店に「決算・監査コスト」に関する書籍が並ぶ時代になりました。現状、監査報酬が年々上昇する環境下にあり、高止まりする監査報酬を理由とする監査法人の変更事例が実際に出てきています。リンク先の記事によると、2021年上半期の上場企業の監査法人変更件数でも、80%を超える変更の理由が「事業規模・監査結果に即した監査対応」として、監査報酬の減額を意図した変更がなされています。

一方で、非上場企業に目を向けると、活況となっているIPOブームを背景に、ベンチャー・上場準備企業が中小監査法人に監査を依頼するケースが増加し、一時期問題視された「監査難民」も少し緩和されつつある感が出てきました。これまではリスクに見合わず監査報酬が低いことから、大手監査法人が監査受嘱に敬遠姿勢を見せ、監査の引き受け手が不在でしたが、監査法人を退職した中堅会計士の方々が次々と監査法人を設立し、上場予備軍の監査の引き受け手として頭角を現してきました。

そんな変化の激しい監査法人業界を横目に、本日はあまり語られることのない「監査報酬」の算定メカニズムと、監査報酬値下げに関して触れてみたいと思います。

基本的な監査報酬の算定式

まず、大前提として、監査法人のみならず、プロフェッショナルファームが算定する業務報酬は、基本的には以下のような算定式となっています。

「チャージレート」×「監査工数」× 「割引レート」= 報酬額

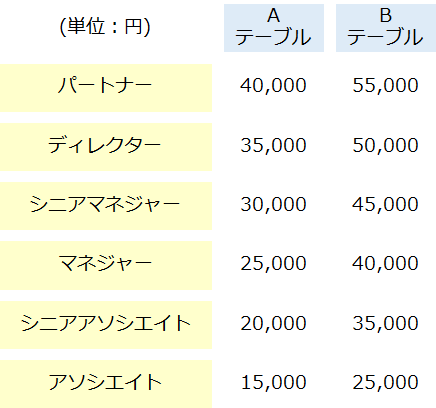

チャージレートはプロジェクトの難易度や案件の専門性によって分けられているいくつかのテーブルがあり、該当するテーブルのレートが使用されるケースが多いです。チャージレート表は各ファームがそれぞれ独自のものを保有しており、図1は1つの例として、2つのレート表(各役職の1時間あたりの報酬単価)を持つパターンを示しています。

Aテーブルがいわゆる「標準単価レート」であり、これに監査の難易度や特殊条件が加味されたものが、Bのテーブルになります。

例えば、Aよりも時間単価の高いBテーブルのケースは、高難度プロジェクトに適用されるレートというイメージがぴったり当てはまり、US GAAPやIFRSなどの日本基準以外の会計基準での監査証明業務であったり、世間からの注目度が高く、監査論点が多いグローバル企業などが適用されるクライアントになります。

一方、レートの水準は業務によっても異なっており、私の経験上、

コンサル業務(戦略)>コンサル業務(戦略以外)>国際税務業務>監査証明業務

となっているように思います。また、提携している海外ファームとの比較で捉えると、圧倒的に海外事務所>日本となっています。海外のコンサルファームや税務のパートナーの時間単価が1時間当たり15万円を超えるケースもザラに見てきました。

また昨今の監査報酬の高まりに関しては、監査の品質管理強化の面からの工数増の要因が多分にありますが、各ファームのレート表の値上げ改定の影響もあります。デジタル化を見据えたシステム投資等で間接コストが増加していることが背景にあると考えられます。

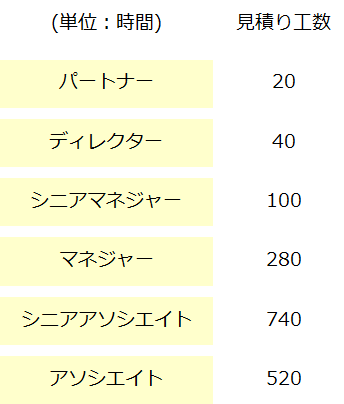

一方、監査工数はプロジェクト全体で発生する作業工数から積み上げられたものであり、作業量によって増減します。監査証明業務にフォーカスすると、監査計画フェーズで、監査戦略立案の中で肝になる部分であり、監査法人でキャリアを積むようになって昇格していくと、早くてマネジャーで、大きい監査クライアントになれば、シニアマネジャーやディレクターがこの工数見積もりを行うことになります。

ここも、監査論点の多寡や複雑性、連結の範囲の大きさ、他の専門家の関与の要否、四半期レビュー、J-SOX作業の作業ボリュームなど、様々な要素を考慮して工数を算定します。ただ、特に大きなイシューがなければ、年によって大きく増減することはそこまではない印象はあります。

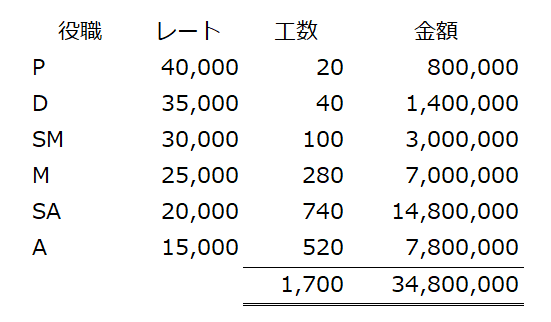

そして、上記図1のレートと、図2の工数見積もりを乗じた計算結果が以下の図3になります。今回は標準的な監査証明業務ということで、Aテーブルを用いるプロジェクトと判断し、そのテーブルを用いた積み上げ計算の結果は「3,480万円」の監査報酬と算定されます。

この3,480万円がいわゆる監査法人が算定した「希望小売価格」に該当する金額になります。

なお、監査チームの構成メンバーによっても算定結果は大きく変わってきます。図3の例はパートナーだけではなく、ディレクター(監査法人によっては「アソシエイトパートナー」とも呼ばれる)やシニアマネジャーも作業をする前提になっていますが、マネジャーがエンゲージメントマネジャーとして機能する監査チームもありますし、アソシエイトの人数が多いチームではもっと平均単価が下がることになります。

割引を考慮した実質監査報酬

上記で算定された3,480万円をそのまま提示してクライアントが承諾してくれれば、監査法人としてはこれほど楽なものはありませんが、そうは問屋が卸しません。実際にこの希望小売価格で受嘱できるケースはほとんどありません。それこそ、不適切会計の発覚による緊急対応など、監査法人にとっても想定外の追加作業が発生し、対応せざるを得ないケース等、監査法人側の言い値で請求できるケースはほんの一部しかないと思います。

なぜか?被監査会社としては「コスト」である監査報酬をできる限り抑えたい(下げたい)と思っていますので、上場企業であれば、同業他社の監査報酬が公表されているわけで、当然他社との比較で、『なぜ、うちだけこんなに高いんですか?』という監査報酬の交渉材料が存在するからです。

また、監査法人側も、看板になるような有名企業の会計監査を受嘱するために、戦略的に値下げに応じるケースもあります。よって、実際には算定した金額からディスカウントされた金額が被監査会社に提示されることになります。

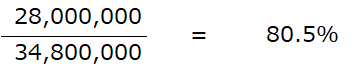

その際に指標となるのが、リカバリーレートやバジェットレート、リアライゼーションレートと呼ばれるものになります。例えば、競合他社の報酬などを考慮して、被監査会社から2,800万円で監査報酬を妥結することとなる場合、このレートは

となり、算定した希望小売価格3,480万円に対して80%の金額で監査を請け負ったことになります。プロフェッショナルファーム各社・各法人ともにこのレートについてルール化がなされており、下限を設けています。そして、その下限を超える場合には、別途受嘱に関する審査や手続きが必要となっているところが多いと思われます。

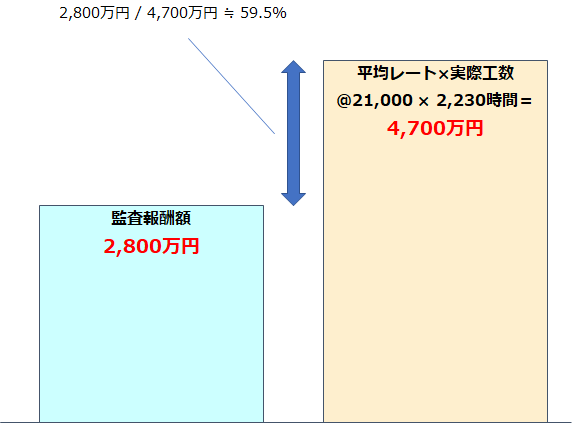

また、監査契約後に実作業が発生すると、単価×工数で算定される金額が実際に積みあがっていきますので、この実際の発生金額と報酬額との差をこのレート内に収める必要が出てきます。これが監査法人におけるプロジェクト管理になり、エンゲージメントマネジャーの大事な役割になってきます。

図5は極端に悪い例ですが、このように報酬額に見合わない工数がかかってしまった場合、採算が悪化し、法人内のルールで定められたレンジを超えてしまうと、報告と改善策の提示が求められるケースもあります。(組織の採算に影響するため昇給昇格に響く恐れあり)

よって、監査チームの管理としても、繁忙期に時間がかかるのは仕方ないとして、一方で不要な作業工数は極力絞り、なんとか採算を一定のレベルに確保したいというインセンティブが働くことになります。

監査報酬の値下げ交渉

こうやって算定される監査報酬ですが、会計監査を受ける立場から監査報酬の値下げの交渉余地を考えてみたいと思います。先に結論から述べると、監査報酬は「イベントドリブン的な要素が大きい」「下方硬直性がある」ため、他社が安いから、というような、特段交渉する材料がない状態であれば、監査法人の変更以外で監査報酬の値下げを受け入れてもらえる可能性がかなり低いと思われます。

まず、1つ目の特徴である「イベントドリブン的要素が大きい」について説明します。何か会計監査の作業で費やす工数が劇的に減るようなイベント、つまり、これまで監査対象だった子会社の売却や清算があったり、複雑なビジネススキームや会計処理が煩雑だった取引の中止などが発生しないと、なかなか監査報酬値下げを受け入れてもらえない、ということになります。仮に重要な連結子会社である海外子会社がなくなれば、海外子会社の連結パッケージ監査がなくなったり、また日本からの現地往査、子会社株式や減損処理についての会計論点がなくなるなど、監査工数に大きく効いてくることになります。

このような状況になれば、監査法人から提示される次年度の監査報酬の見積りは、工数が大幅に減少した影響を反映して、値下げで提示されることが多いです。

もう1つは「監査報酬の下方硬直性」です。1年間を通して行われる監査証明業務において、契約更新時に新年度の監査報酬について協議されるケースが一般的ですが、往々にして契約後、進行年度中に当初想定していなかった監査論点や作業工数を要する事案が発生することがあります。よって、図2のような年間工数の見積りにおいて、多少の効率化によって見積り工数が減ることが見込まれていても、それと相殺されるような事例の発生に備え、基本的には報酬が据え置かれることが多いです。(Contingencyとして、算定額に数%上乗せするケースもあります)

理論上は、当初想定されていなかった作業が発生すれば、監査法人側が年度末に追加報酬として別途請求するのが筋ですが、会社側も「年間予算で織り込んでいない」などの理由で請求自体を断られるケースが多く、そうであれば、その部分もバッファーとして請求に織り込みたいというインセンティブが働きます。

『内部統制の整備をしっかりすれば監査コストの最適化を交渉できるのでは?』

確かにそういう見解もありますが、上場会社であれば、内部統制が整備されているのが常であり(そもそも内部統制の整備は上場要件)、監査コストの値下げ材料になるような強力な内部統制を構築するという余地はほぼないのではないか、というのが個人的な見解です。

可能性があるとすれば、J-SOXのスコープの見直しによるJ-SOXの負担減かと思いますが、既に何年も回しているこれまでのやり方を変えるには一定の労力が必要です。また、場合によっては、J-SOXの見直しのためにコンサルを雇うことになり、「それなら今のままでいいか」ということになりがちです。

決算・監査の工数削減のために監査準備資料の精度向上を図って期末監査がスムーズに終わるようにする、という方法(いわゆる決算業務のマクドナルド化)もあります。確かに期末監査の工数削減余地としてはありますが、ビジネスの拡大や監査品質維持のための監査の厳格化などの被監査会社としてコントロールできない要素にも左右されますので、多少の削減幅であれば「バッファー」として現状維持で処理されることが多いと思われます。

以上、監査報酬のメカニズムと報酬減額について述べてきましたが、今、我々の支援先のクライアントも、監査法人から提示される監査報酬の見積り金額を見て、やはり「高い」という不満を抱かれています。監査法人に在籍していた身としては、監査報酬のメカニズムもわかりますし、一方で、高額な監査報酬に付加価値を感じないクライアントの不満も理解できます。

よって、お支払いする監査報酬分、監査法人の人たちを有効活用するように、つまり監査人が有する「指導機能」をフルに発揮してもらうように、独立性を害しない範囲で色々コンサルテーションをリクエストする、というのが、監査報酬に見合った満足感を受けるための方策なのではないか、と考えています。

コメントを残す