速攻理解「交際費と会議費の実務運用」

現在、中小零細企業の税務顧問としても、スモールビジネスもサポートさせていただいていますが、その中でも質問が多いのが飲食を伴う経費に関する事項です。ご存じのとおり、税務上、社内慰労目的の飲食で発生する福利厚生費、そして交際費と会議費の3つの勘定科目が飲食に関連する勘定科目になり、そして事業場で主に発生するのは後者の2つの科目になります。本日はこちらの「交際費」と「会議費」の日常的な会計処理について、参考になるであろう事項をクイックにまとめてみました。

なお、ほとんどの中小企業は資本金1億円以下の中小企業に適用される、年間800万円まで損金処理が認められる恩恵を受け、交際費等の加算処理は不要となります。よって、資本金1億円を超える会社や中小企業ながら、年間800万円以上の交際費等が発生する会社を対象となる内容ですが、損金処理に必要な要件などは会社の規模に関係なく、参考になると思いますので、ぜひこの機会にキャッチアップをお願いします。

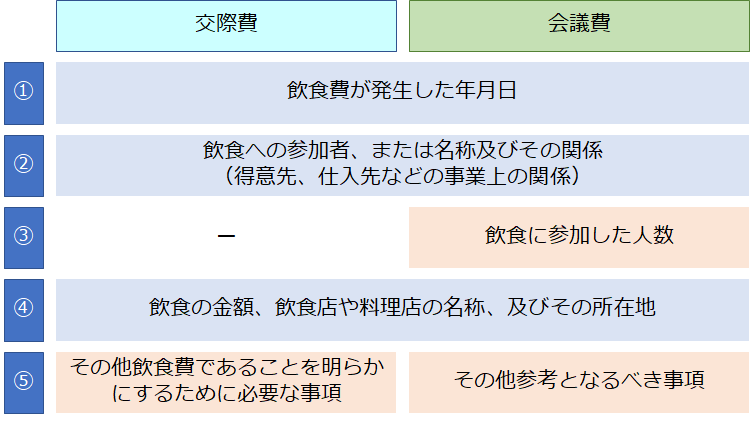

記載事項比較

税務上、複数の損金処理に必要な要件に関する記載が行われた書類(伝票含む)の保存を求めています。交際費と会議費で比較することはそうそうないと思いますが、これらを比較表にしたのが以下の図1になります。

薄いパープルは共通事項ですが、こう並べるとほとんど同じであることが分かります。一方、ベージュ色はそれぞれ交際費と会議費で異なる特色のある項目になります。それぞれ説明していきます。

■ 会議費の③「飲食に参加した人数」、⑤「その他参考となるべき事項」

特に③は交際費では求められない項目になります。会議費の場合、1人あたり5,000円を超えないことが条件となっていますので、③で人数を記載し、「④支払金額 ÷ ③合計人数 = 1人当たり支払金額」を算出し、⑤に記載することで 1人あたりの発生金額が5,000円を超えていないことを示す情報を記載しておくことが賢いやり方と言えます。

こういうことを明確に税法上書いているわけではないですが、普段から「意識高くやっていますよ」とさりげなくアピールするポイントになります。

■ 交際費の⑤「その他飲食費であることを明らかにするために必要な事項」

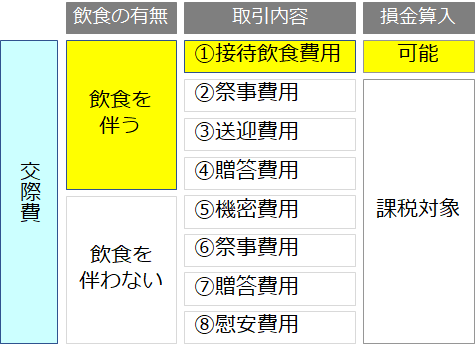

飲食であることを明らかにするための情報があれば、内容問わず記載することを求めています。これはどういう目的があるのでしょうか?実は、交際費の特徴として、飲食を伴う「接待交際費」に該当しないと損金算入できない、という性質のものであるという理解が必要です。交際費は種々雑多な項目が含まれますが、それをまとめたのが以下の図2となります。

基本的には領収書やレシートを見れば接待飲食費と分かる場合はいいですが、上記図2でいうところの②~⑧と認定されないように、積極的に①であることを説明・補完する情報はドンドン記載してください、ということになります。判断する税務当局、税務署も情報が多い方が判断しやすいということも裏側ではあります。

ご参考までに、「飲食を伴う」にもかかわらず「課税対象」となる②~④の例を挙げると、

- ②は、ゴルフや観劇、旅行等の催事に際しての飲食等に要する費用は、飲食費に該当しないとされます

- ③は、飲食店に向かう得意先のタクシー代が該当しますが、これは送迎という行為の費用になります

- ④は、飲食物の詰め合わせの贈答のケースですが、中元・歳暮同様、飲食費ではないとされます

この課税になる交際費、イメージとしては、法人税の税率を30%とすれば、損金不算入の10万円の交際費が発生すると、実感としては、10万円×30%=3万円が余計に税金として増えるので、負担としては13万円の支出になります。まさに「交際費で使うと税金が増える」という状態です。

ですので、なるべく損金不算入の交際費は避けたいと考える必要がありますが、この②~④の中で、いわゆる飲食店等で提供されている飲食物の持ち帰りに要する「お土産代」について、その飲食店等に支払う場合には、例えお持ち帰り頂いた後すぐに食べないことが想定されたとしても、飲食に類する行為に該当するものとして、飲食等のために要する費用とすることができます。つまり、損金算入できることになります。

よって、飲食物の詰め合わせ代だったとしても、会食後のお土産であることを情報として盛り込んでおけば、この贈答費用は飲食費用として損金算入処理が可能になりますので、そのように処理するために、きっちり損金算入可能な費用であることは情報としては残しておきたいところです。

飲食への参加者、または名称及びその関係

共通項目については、「日付」「参加者名」「金額」「お店の名前」ということで、世の中一般に言われている項目だと思いますが、その中で質問をよくいただくのが「参加者名」、図1の②の項目になります。

『会食の場で初対面の方がおり、名刺交換もしなかったので、名前や役職が分からなかった』

この場合どうすればいいのか?という質問が多いです。

ここで図1の②の項目の記載がなぜ求められるか、を考えてみましょう。実は、これは『社内の飲食費用でないことを明らかにするための記載』なのです。このことは、国税庁から公表されている交際費等(飲食費)に関するQ&Aで明らかになっています。

ですので、

「○○会社・△△部、◇◇◇◇(氏名)部長他10名、卸売先」

という情報1つがあれば、社外の方との飲食であることが分かりますので、最低限の情報としては十分になります。※なお、念のため、原則は相手方の名称や氏名のすべてが必要となる点はご留意ください。

<参考ページ>

- 交際費等(飲食費)に関するQ&A (平成18年5月, 国税庁)

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/5065.pdf

2. こそっとインプットする「損金経理」 , 2021年5月23日

コメントを残す