アメーバ経営から考える管理会計の神髄

『もっと管理会計を高度化したい。お知恵をお借りできませんか?』

前職で某自動車メーカーの大型プロジェクトに関与していた際、クライアントのプロジェクトリーダーの方から依頼を受けたことがありました。ご存じのとおり、自動車メーカーと言えば、その代表格であるトヨタのかんばん方式が有名ですが、トヨタ以外の自動車メーカーも、一般的なメーカーに比べれば格段に高度な原価管理を実施されていて、当然このクライアントもしかり。一朝一夕では、このリクエストに応えることができないくらいの難題で、日々管理会計について研究し、試行錯誤を繰り返した経験があります。

今回は「管理会計」にフォーカスを当て、特に管理会計の領域での一つの成功例とされる京セラの「アメーバ経営」に触れながら、管理会計の本質について語ってみようと思います。

アメーバ経営とは

アメーバ経営の最大の特徴は、組織全体を開発、製造、営業など各段階で5~10人という小集団(アメーバ)に切り分け、それぞれがまるで1つの会社であるかのように独立採算組織として運営する経営システムです。大企業であれば、それこそ数千単位のアメーバが存在することになり、現に京セラでも約3,000のアメーバが存在すると言われています。(2020年5月28日「日本経済新聞電子版」記事参照)

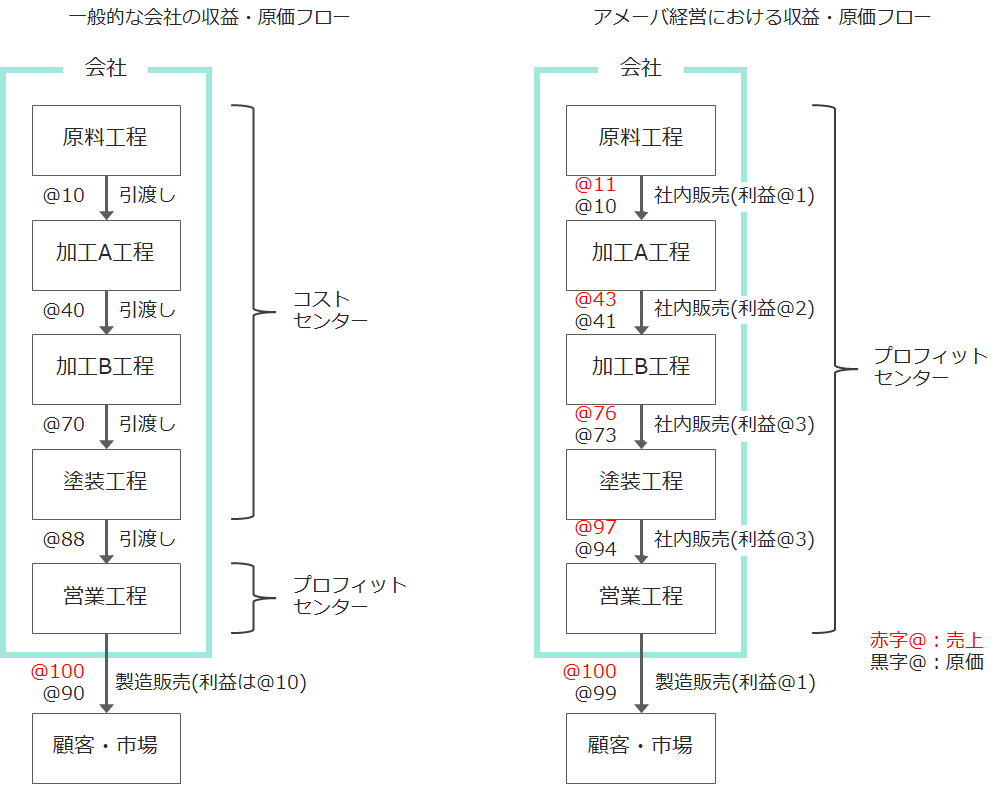

このアメーバ経営について、従来になかった斬新な仕組みというものではなく、これまでの原価計算の中でも語られてきた「内部振替価格」を用いた管理会計に相違ありません。各アメーバの関係を図示すると、下図のようになります。

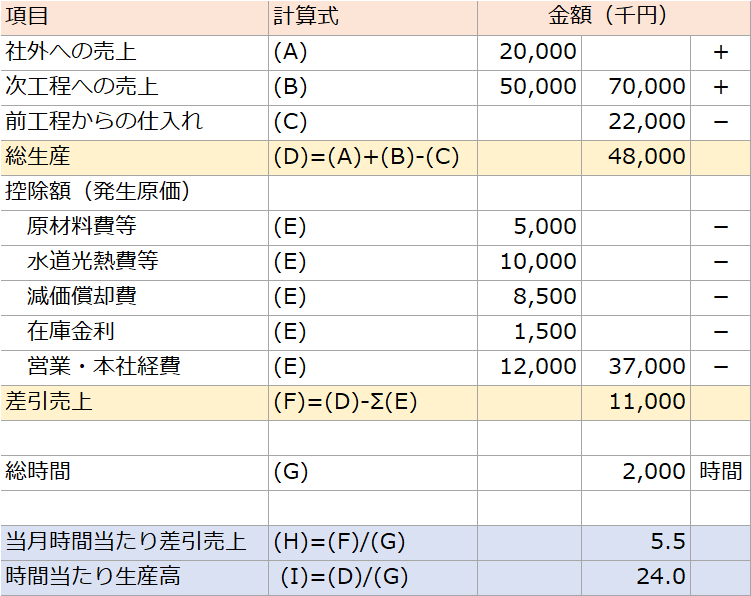

左が一般的な製造業の収益・原価フローで、右がアメーバ経営のフローを表しています。アメーバ経営は1つの工程をあたかも独立したビジネスのように考え、次工程への引渡しを社内売買と見做し、各工程のパフォーマンスを見える化します。各アメーバの採算表についても、簡便的なものを示すと、以下のような計算表になります。

136~137ページ を参考に筆者作成

アメーバ経営の特徴として、算定される金額を労働総時間で割って比較値を算定し、規模の大小の影響を排除し、できるだけ公平に数多くのアメーバで比較できるようにされています。(いわゆる「時間当たり」)

この労務関連の数値の取り扱いについては、アメーバ経営には独特の考え方があります。まず、労働総時間を比較指標の算定に用いることで、時間を有効活用してより少ない時間で付加価値を生み出すように各アメーバに意識させる工夫がなされています。

もう1つのアメーバ経営の特徴としては、コストとしての人件費が上記「時間当たり」から排除されていることです。

賃金×労働時間=労務費の計算式に分解した際、前者の「賃金」はアメーバのリーダーにとって管理不能であるためです。一方、後者の労働時間は上記のとおり、リーダーが裁量を働かせることができることから、「時間当たり」で上記の(G)として、比較指標の計算に取り入れています。

そして3つ目の特徴としては、在庫を抱えると金利がかかるようにして、資産効率に対する現場の意識を高める配慮も施されています。

この経営手法に共鳴する企業は多いですが、実際にこの仕組みを自社の管理会計システムとして採用している企業は京セラ以外、ほとんど聞きません。それはなぜでしょうか?そこに管理会計共通の難しさがあると考えられます。

アメーバ経営導入の困難さ

管理会計全般に言えることですが、Excel等のスプレッドシートだけで、効果的な管理会計の仕組みを構築するのは不可能で、システム導入を含めた既存の業務を大幅に変える必要があります。特にアメーバ経営の場合は、既存の会計単位をより細かくしますので、例えば、現状5つの事業部がある会社でアメーバ経営の導入を検討した結果、1,000のアメーバが発生するとなった場合、この1,000の単位で管理が可能となるような大規模な仕組み構築が必要となり、費用も工数も膨大に掛かってしまいます。

スタートアップや比較的規模が小さい会社であれば、まだドラスティックな改編を行うことができますが、歴史のある大企業であれば、これまで培ってきた様々なシステムがスパゲッティのように複雑に絡み合っていることもザラであり、これを整理し、整流化するだけでも数年を要することもあり得ます。よって、ITシステムが不可欠という物理的な導入障壁がアメーバ経営導入にはあると言えます。

次に、アメーバ経営の目的として、稲盛 和夫 Official siteで挙げられる「経営者意識を持つ人材の育成」がかなり高いハードルになっている、と言われています。(Link)

実際に、アメーバ経営では、アメーバ間の取引ごとに売り手アメーバのリーダーと買い手のリーダーが交渉し、双方が納得した上で取引価格が決定されるプロセスが採用されています。これがリーダーの経営能力向上に寄与する、と言われる所以です。

しかしながら、例えば、実際の市況を鑑みて引取り価格の値下げを営業アメーバから要求された場合、製造アメーバのリーダーは、この要請を受けざるを得ないでしょう。そうすると、自アメーバでのコストダウンや、さらに前工程アメーバとの仕入価格の値下げ交渉が必要になるなど、まさにかなりの負荷に対処する「経営者」としての行動が求められます。そして、このような人材がアメーバの数だけいないと、理屈上、アメーバ経営は回せない、ということになります。

この点、稲盛 和夫氏の著書では、

『たとえ現段階で十分な経験や能力がなかったとしても、リーダーとなる可能性のある人材を発掘し、その人材にアメーバリーダーを任せていくことが大切』

『アメーバ経営』(105ページ)

と記載していますが、そうは言っても、限られた少数精鋭のリーダー候補ではなく、かなりの数に及ぶアメーバの数だけリーダーを養成するのには相当の覚悟と時間、出費が必要となり、アメーバ経営導入に二の足を踏む要因となっています。

また、MIT Sloan management reviewで紹介された京セラのアメーバ経営に関する記事において、京セラのサンディエゴの工場に勤務している方のインタビューとして、「The Potential for Burnout」(燃え尽き症候群の可能性)が指摘されています。インタビューに応じた従業員全員が、京セラの職場環境を厳しいものと表現し、ある従業員は「exhausting」 (疲弊している)と述べ、サンディエゴの工場では、他社に比べてかなり長い時間働いている、と紹介されています。

そして、アメーバ経営の導入において、アメーバ経営を支えるリーダーシップスタイルだけではなく、しっかりした経営理念・組織文化が存在することも、アメーバ経営導入の成功をもたらす秘訣といえます。先に紹介したMIT Sloanのレポートにおいても、

『起業家的な独立性とユニット間の集団的な協力を同時にサポートできる組織文化が必要であり、競争的で個人主義的な文化よりも、創造的で集団的、協調的な行動を育む組織文化の方が、アメーバ経営の採用には適している』

と述べられています。具体的には、「従業員への『自分も会社経営に関与している』という意識の植え込み」「アメーバ経営の実現には『従業員が一丸となって貢献することが不可欠』という認識の浸透」「会社のすべての事業活動をオープンにした上での従業員との共有」などが該当し、これらをすべて満たす京セラが持つ組織文化こそがアメーバ経営を可能にしている、とも言われています。

稲盛氏が「人間として何が正しいのか」を判断基準とする自身の経営哲学を『京セラフィロソフィ』と呼んでいますが、まさにこの経営哲学を通じた社内教育の徹底により、理念や価値観の共有を継続的に図っています。経営理念・組織文化がアメーバ経営成功の肝であることを物語っていると言えます。

実際、前述のMIT Sloanのレポートにおいて、財務情報だけでなく、生産量や処理能力、不良率などの非財務情報も聖域なく開示され、『京セラとサムスンの大きな違いは、サムスンでは非財務的な情報しか共有されないことだ』とサムスン出身のアメーバリーダーが述べていたことが紹介されています。

そして最後に、自律的な組織単位を数多く作ることで、それぞれが好き勝手に行動し始め、組織全体がバラバラになってしまうリスク(いわゆるセクショナリズム・リスク)が常に存在します。そのため、セクショナリズムを抑えるトップの強いリーダーシップが不可欠となります。

改めて「管理会計」を考える

企業の活動は、すべて会計データとして、業務のお金に関わる側面が測定されるため、言い換えれば、すべての業務が逐一会計データとして記録されます。そして、それは金額で表示されるため、規模を問わず、業種業態、さらには製造している商品が異なっていても、すべて横並びでの比較を可能とします。

そして、会計データは財務会計と管理会計に分類されることになりますが、管理会計は現場のどこにでもある会計データを積極的に編集・加工して、企業の内部管理と経営のために役に立つように工夫したシステムです。このシステムにより、①上司やマネジメント層が自分が知りたい情報を入手することが可能になりますし、また、②管理の指標を公表することで、測定され、評価される部下を含めた組織メンバーに積極的に管理指標について意識させ、彼・彼女たちの行動に影響を与え、自分たちの日々の努力パターンを変えることができるのです。

まず①については、稲盛氏が名著『稲盛和夫の実学』の中で、その重要性を以下のように語っています。

もし、経営を飛行機の操縦に例えるならば、会計データは経営のコックピットにある計器盤にあらわれる数字に相当する。計器は経営者たる機長に刻々と変わる機体の硬度、速度、姿勢、方向を正確かつ即時に示すことができなくてはならない。そのような計器盤がなければ、今どこを飛んでいるのかわからないわけだから、まともな操縦などできるはずがない。

『稲盛和夫の実学』(40~41ページ)

だから、会計というものは、経営の結果を後から追いかけるためだけのものであってはならない。いかに正確な決算処理がなされたとしても、遅すぎては何の手も打てなくなる。会計データは現在の経営状態をシンプルに、またリアルタイムで伝えるものでなければ、経営者にとっては何の意味もないのである。

但し、あれもこれもと管理指標の入手を欲張ると、結局、データを集めて終わる可能性が高く、それこそ、 現在の経営状態をシンプルに、またリアルタイムで理解するためには、どういう情報(主にKPIと呼ばれる)があれば良いか、を突き詰めて考える必要があります。 管理会計を機能させるためには稲盛氏の言う「計器盤」が何に該当するか、をまず明確にする必要があります。

一方、管理会計という測定システムが測定される立場の人間の行動を変える、という②の部分についても、事前に意図した行動に誘導できず、かえって歪んだ行動変容が起きてしまうリスクも多分に含みます。実例としては、ROE(=当期純利益÷自己資本)偏重の現代で、分子の当期純利益を大きくするのではなく、分母の自己資本の縮小によるROEの上昇に注力する会社が頻発した、という事象が米国で起こったことが挙げられます。

よって、京セラが京セラフィロソフィを用いて行ったように、管理会計を意図したとおりに適切に機能させるには、その下地として、 理念や価値観の共有に力を入れる必要があります。これがないと、「仏作って魂入れず」状態になってしまうことになります。

生きた管理会計は現場の人々を動かし、行動を変える力があるので、まさに経営の大きな武器になります。しかし、得てして我々は、テクニカルなEVAやROEのような経営手法や業績指標に注目しがちです。当コラムで何度も述べてきたとおり、管理会計を本当に機能させるためには、この管理会計により測定・評価され、意識的に行動を変容させる従業員に対する理解が必要なこと、そして彼・彼女たちに管理会計の基礎となる経営理念・組織文化をしっかり植え込むこと、を忘れてはなりません。

財務会計のように、難解の会計処理の知識が必要とならない分、管理会計は、経営全般のことを最もシンプルに把握するために何を見ればいいか、の視点や従業員の理解、現場を想像する力などのソフト面のスキルが必要となるのです。

(参考)当コラムの中でご紹介した書籍はこちらです。↓

コメントを残す