監査法人で会計監査業務に従事していた頃、イレギュラーな取引が発生すると、『これは寄附金認定される可能性があり、税務リスクありますね』的な会話がたまに発生しました。また、会計監査上、重要論点である関連当事者取引、すなわち、親会社や子会社、兄弟会社などの資本関係、人的繋がりのある会社との取引で、取引内容や条件の妥当性に疑義があるような取引は、決まってこの寄附金認定リスクがある取引として、頻繁に税務専門家に意見をもらったりしていました。

今回は税務上の重要論点である寄付金課税にスポットライトを当ててみたいと思います。

目次

税務上の「寄附金」を理解する

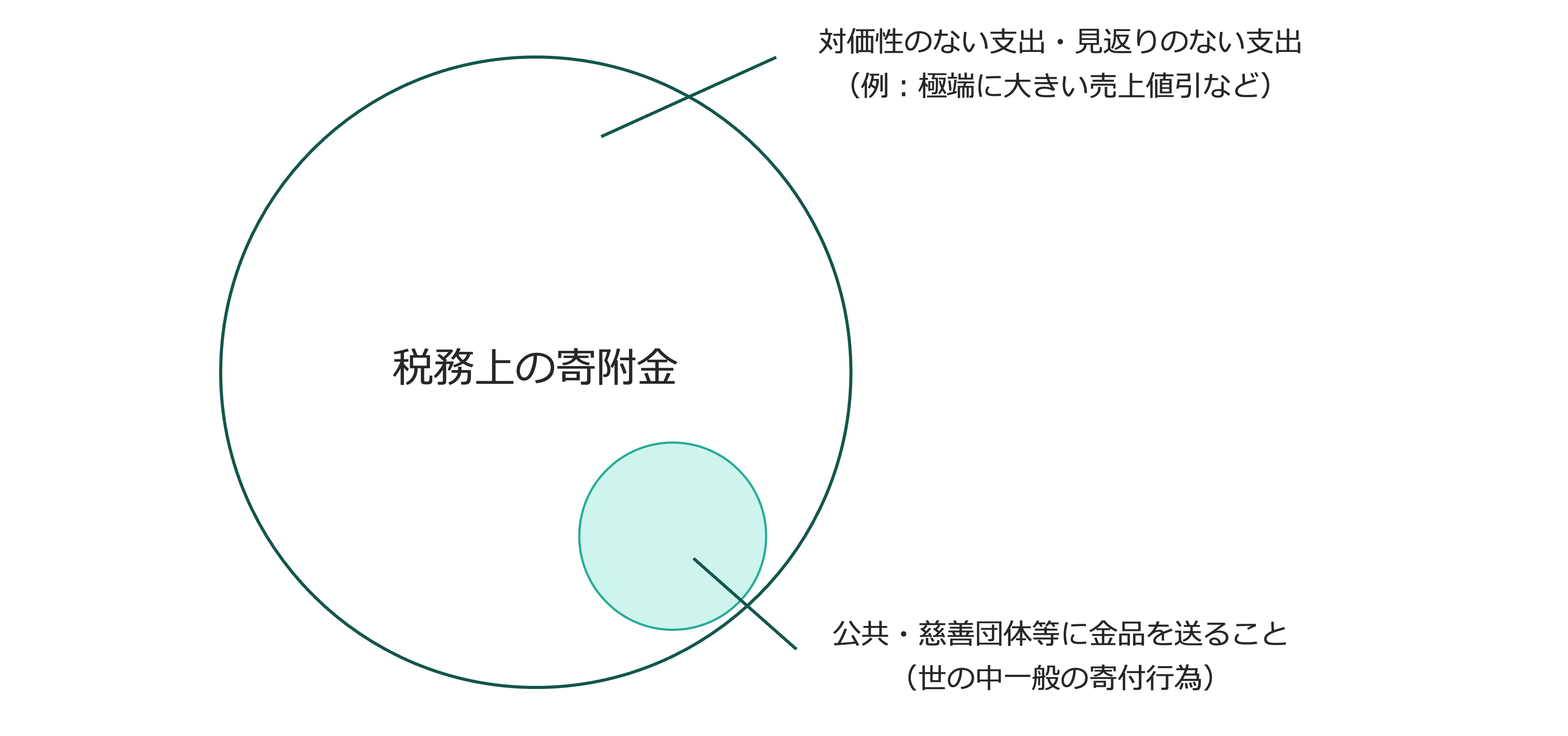

まず、寄附金と聞くと募金活動への協力や神社やお寺に持参する奉納金のような『公共・慈善団体や寺社などに金品を贈ること』というイメージを頭に浮かべる人が多いとも思います。しかしながら、税務上の寄附金課税を理解する上で、この考え方を改めなければいけません。

税務上の寄附金と一般的な寄附金の違いを図にすると、以下のようになります。

税務上の寄附金の範囲は、上記で述べた一般的な寄附金に比べてはるかに広いことがお分かりいただけると思います。税務上の寄附金の定義は、すべての対価性のない支出(見返りのない支払い)なのです。

法人税法第37条8項に記載されている税務上の寄附金の定義は以下のとおりです。

資産の譲渡又は経済的な利益の供与をした場合において、その譲渡又は供与の対価の額が当該資産のその譲渡の時における価額又は当該経済的な利益のその供与の時における価額(時価)に比して低いときは、当該対価の額と当該価額との差額のうち実質的に贈与又は無償の供与をしたと認められる金額は、寄附金の額に含まれるものとする。

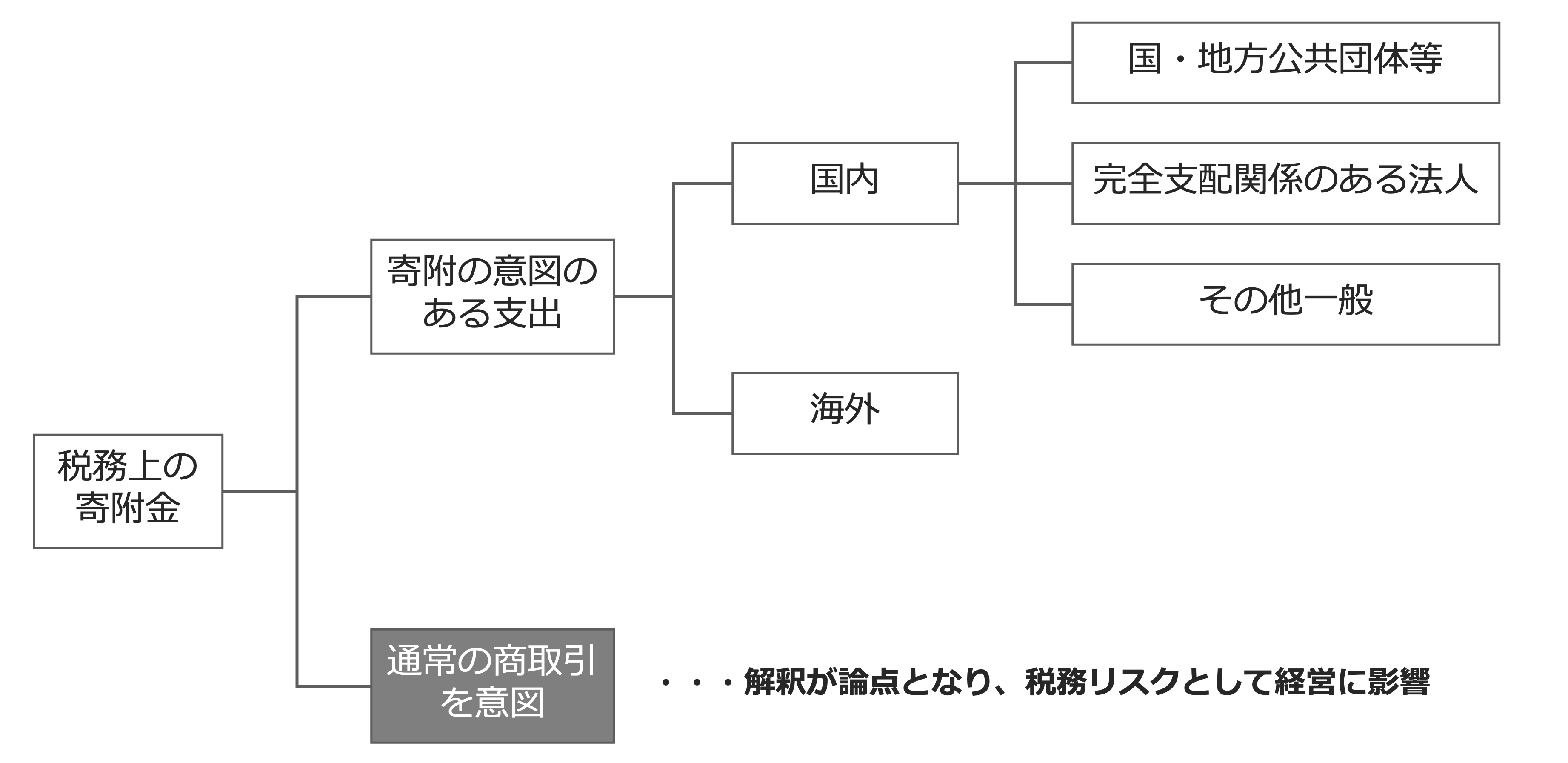

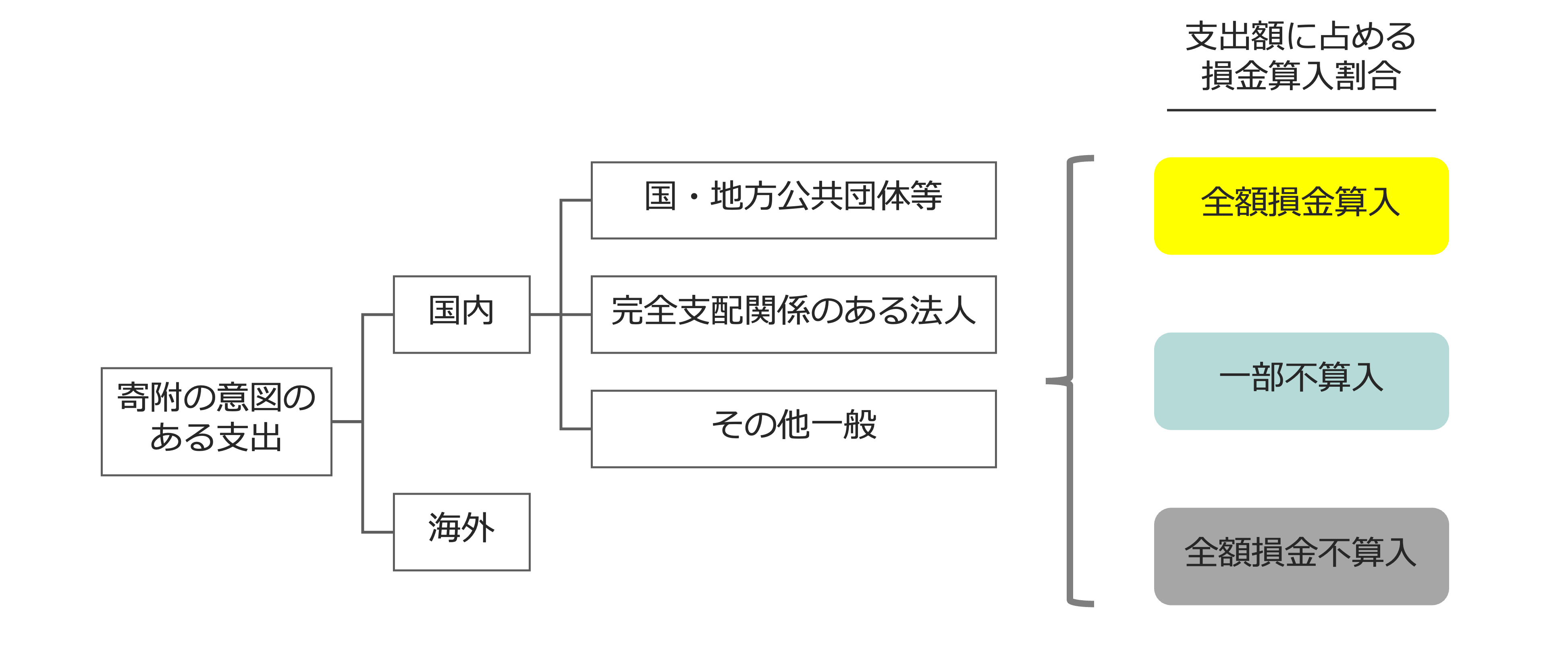

そして、税務上の寄附金は大きく

- 寄附の意図がある取引、

- 一般的な商取引であるものの実質的に寄附としてみなされる取引、

の2つに分類されます。

そして、1. の取引について、さらに相手先によって損金算入額が異なる構造になっています。

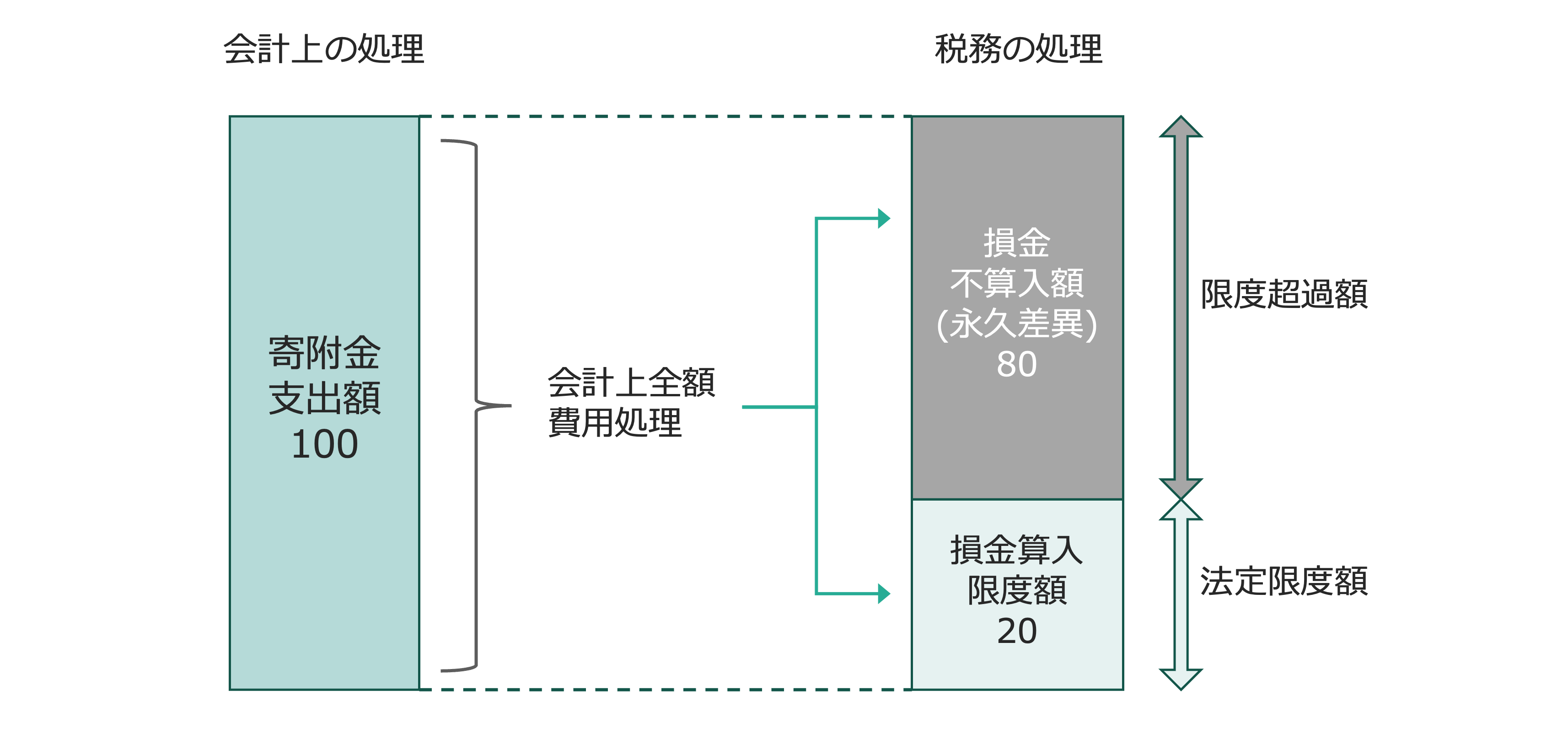

上記の分類から税務上の取り扱いについてパターン化すると、寄附の意図のある支出については、損金に算入が認められる法定限度額が取引全額なのか、一部なのか、または全額損金不算入なのか、の3つのパターンに分かれることになります。

下記の図を例に取ると、会計上は全額費用計上となっていても、税務上は「損金算入限度額」という概念が登場するため、この損金算入限度額が

- 100(全額損金算入可能)

- 20 (一部だけ損金として認められる)

- 0 (全額損金不算入)

という違いが生じます。

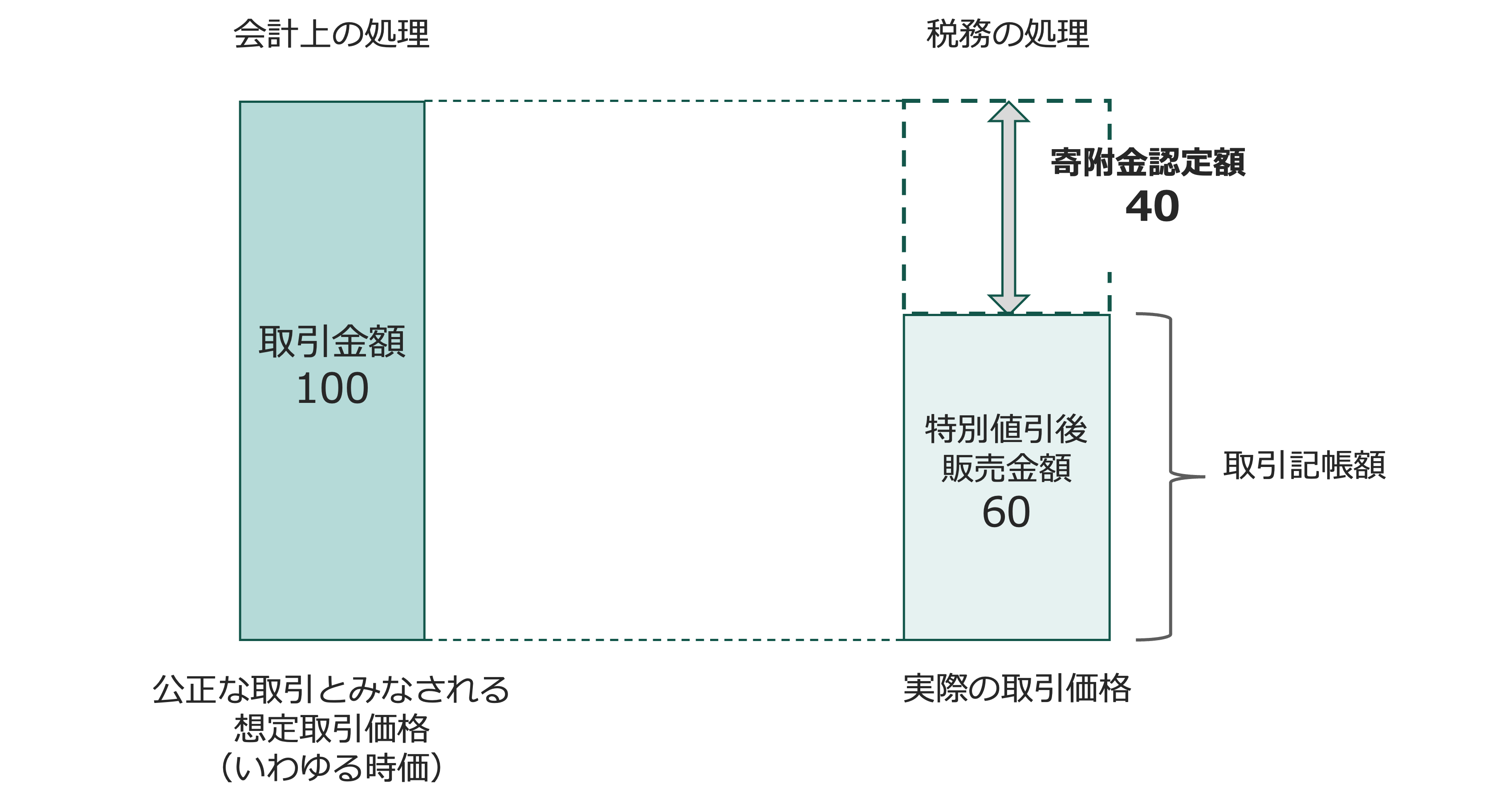

これに対して、通常の商取引を意図されて実行された取引のうち、取引の一方のみが金銭的に得をするような取引については、『税務上の寄附金』として処理が求められる可能性が高く、その場合は下記のとおり、いわゆる「時価取引」との差異金額が寄附金として認定されることになります。

この時価と取引金額との差額(上図の”40″)に関して、税務上の寄附金に該当するかどうかの判断に際して、厳密には以下の2つの論点が存在し、この観点から判断されることになります。

- 収益獲得に貢献する対価性の存在

- 事業関連性

ただし、2. の事業関連性については、会社(営利法人)が寄附金として支出を行う場合、何の見返りもない単純な贈与を行うとは通常考えられず、「何らかの経済的効果を見込むからこそ贈与する」という前提が置かれます。

よって、通説的に事業関連性(費用性)はあまり論点にならず、結果的に税務上の寄付金に該当するかどうかは「直接的な対価性の有無によって判断される」とされています。

税務上の寄附金を仕訳で理解する

概念的な話から、具体的に仕訳レベルで見ていきたいと思います。

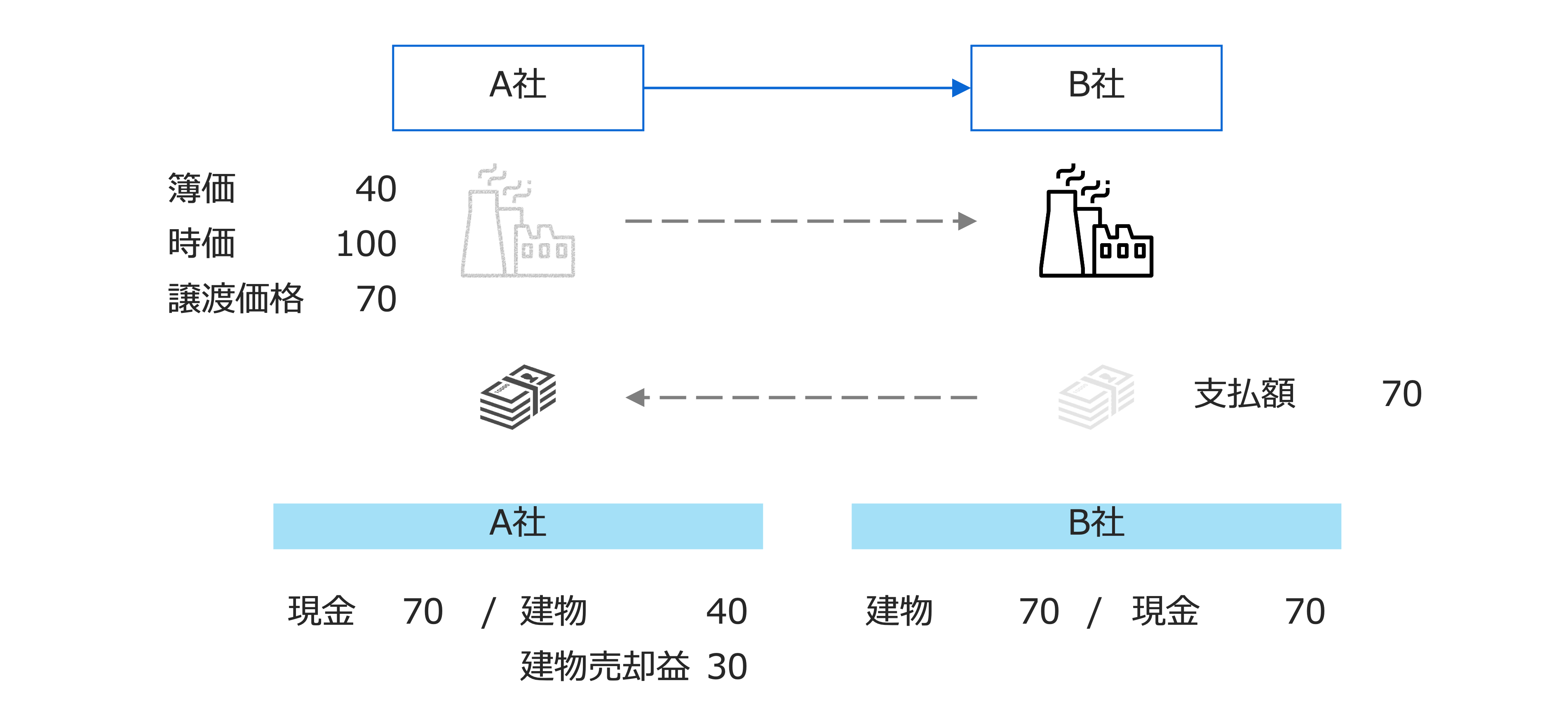

サンプルとして、A社がB社に対して建物(簿価40、時価100)を70で譲渡した場合の取引について取り上げてみました。

まず、上記の情報だけで会計仕訳を考えると、時価が100であるものの、実際の譲渡価額は70であるため、以下の仕訳が計上されることになります。

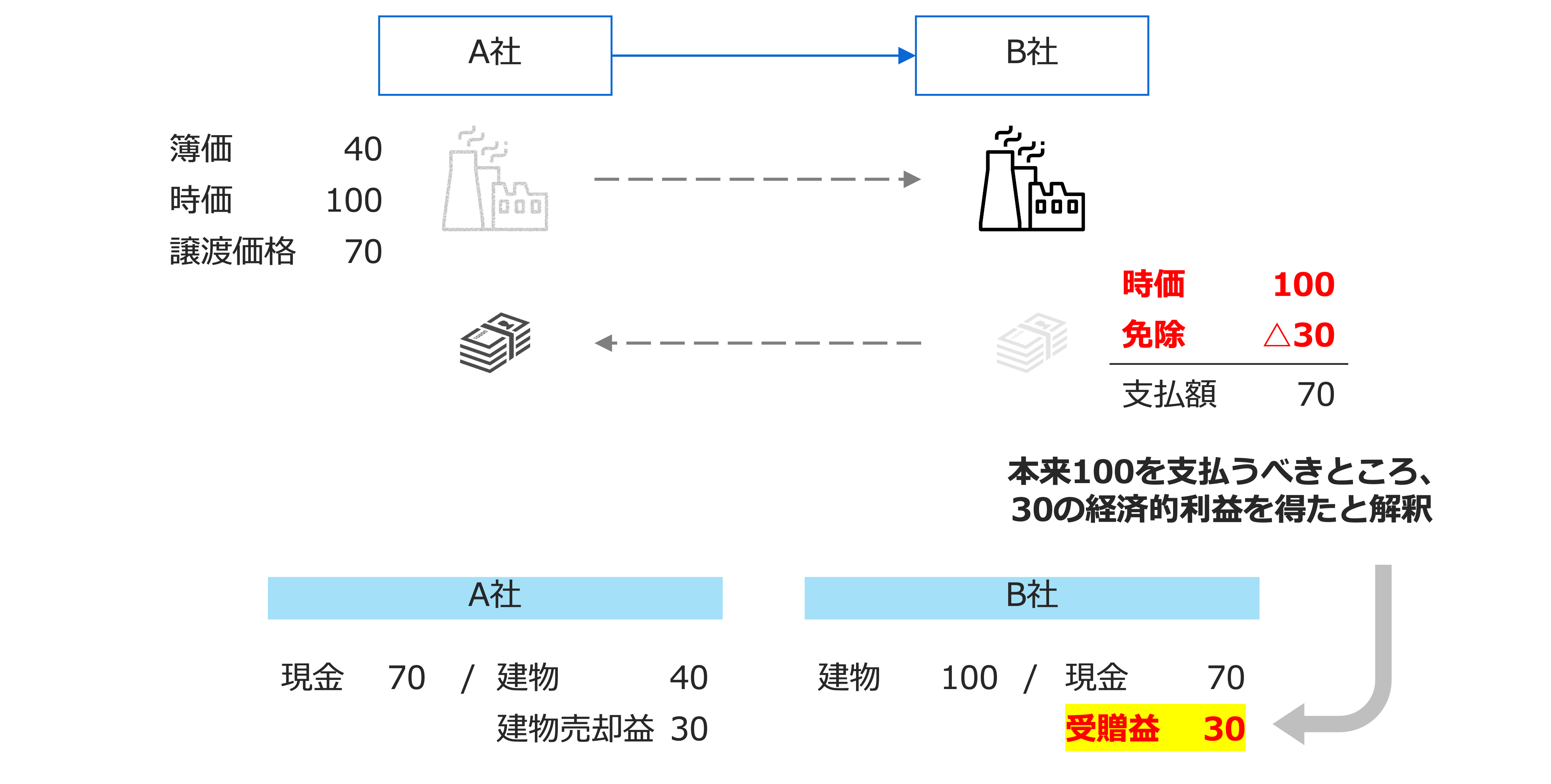

しかしながら、実際には客観的な時価がある取引ですので、公正な時価を取引に反映する必要があります。まず、建物を取得したB社を見ると、時価100の資産を70の支払いだけで取得したことになるため、その差額30の得をしたことになります。よって、この30は「受贈益」として会計上認識する必要が出てきます。

次に建物を売却したA社の立場から見ていきましょう。こちらも上記のB社同様、税務の基本的な考え方として、企業は「必ず経済的に合理性のある取引を選択する」という前提を置いています。よって、本ケースのような時価で販売すれば100を獲得できる資産を、70で譲渡するという考え方は理屈に合わないことになります。

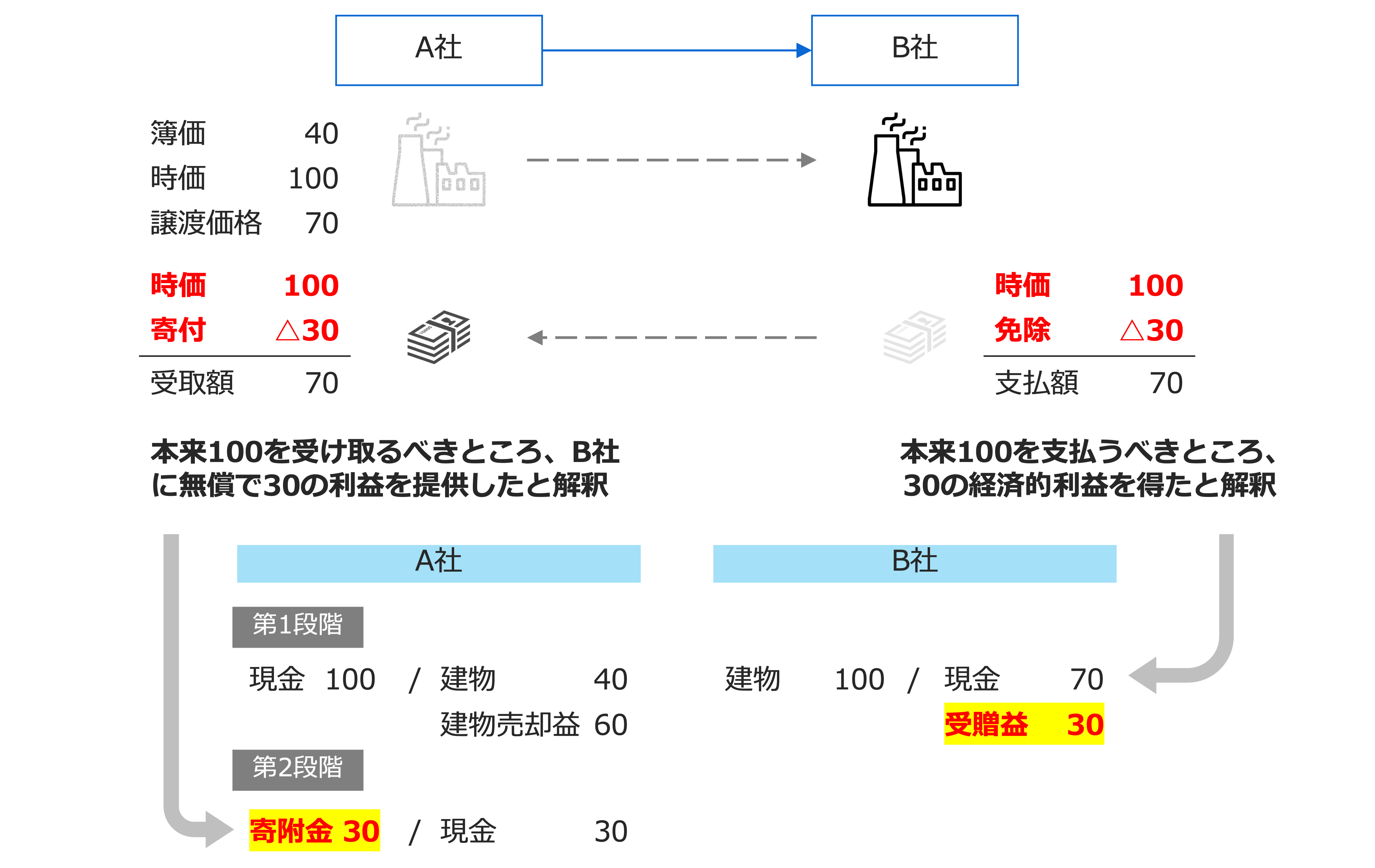

よって、税務上の寄附金の処理を考えるにあたっても、時価を反映した仕訳を行う必要がありますが、以下のように会計仕訳を2段階に区分して考える必要があります。

第1段階の仕訳は、70の譲渡価格は一旦横に置いておいて、A社にとって当然最も経済的に有利な金額である100の時価を用いて仕訳を計上します。

そして、第2段階の仕訳として、時価100と実際の譲渡価格70の差額30について、B社に払い戻した(差し上げた)と考える処理を行います。差額分を取引の相手方に贈与したとみなし、寄附金勘定で処理します。

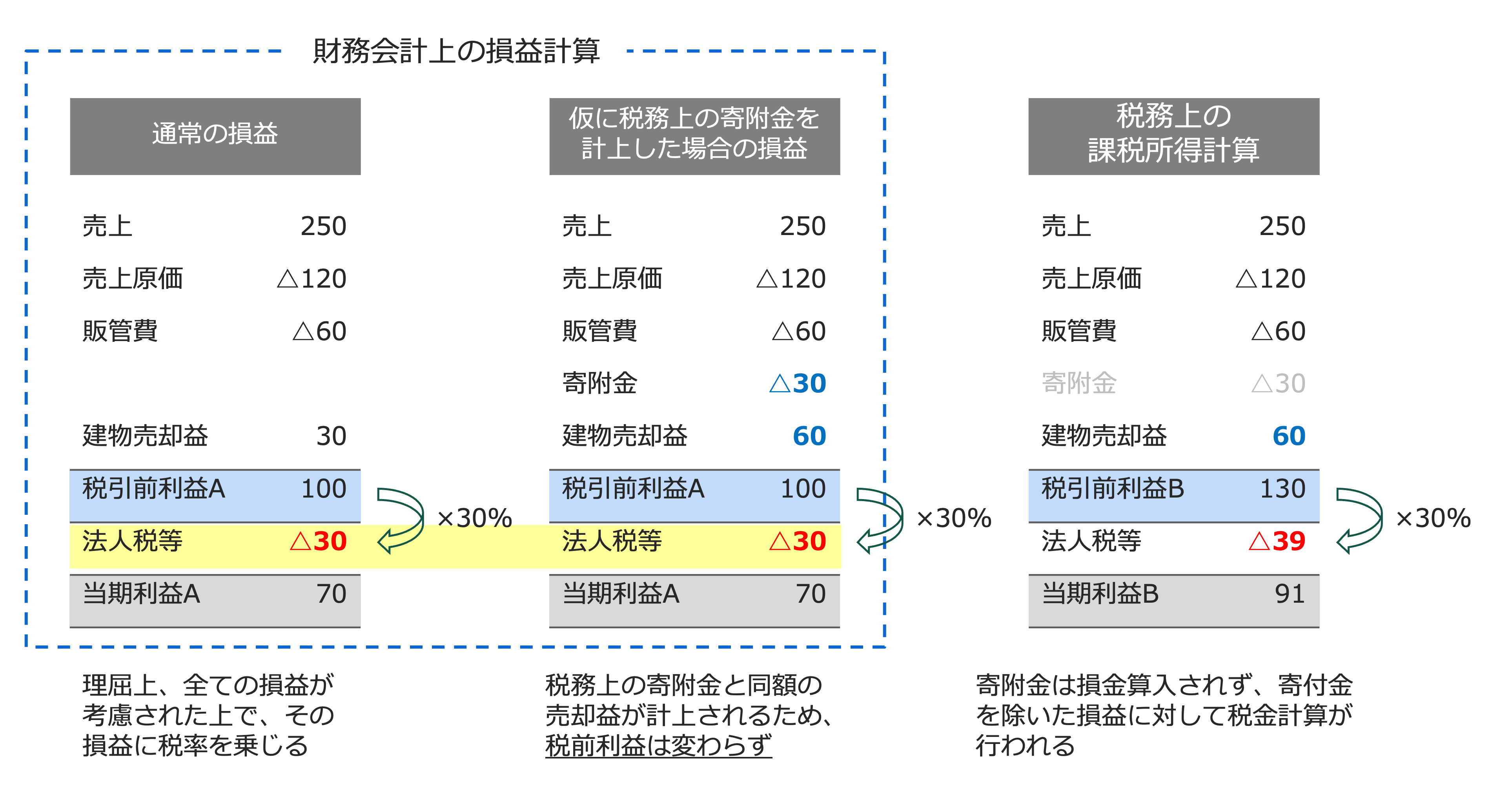

税務上の寄附金が計上される際のインパクト

上記の考え方に従ってこの仕訳を記帳した際、もしかすると、

『でも結局、寄附金の費用と建物売却益が相殺されるので、P/Lインパクトは変わらないですよね?』

(売却益が+30で60になったとしても、寄附金費用も30増えているので、差引ゼロでは?)

と思われるかもしれません。確かに損益の観点からはその考え方で正しいです。

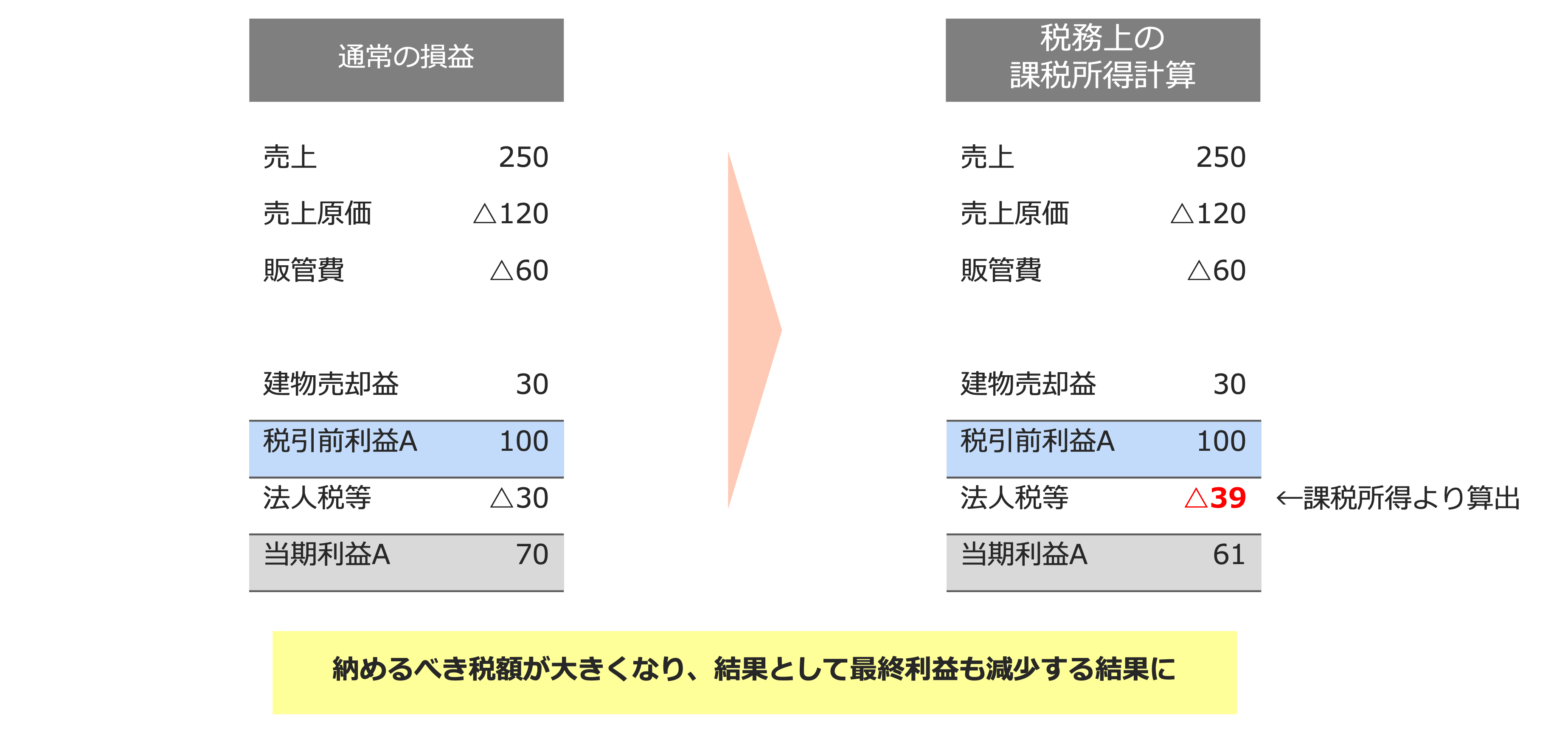

しかしながら、税務は違います。寄附金30は税務上の寄附金として、損金不算入とされます。よって、税務上は建物売却益30増加し、そのまま課税されるのです。

上図を見ると、当期利益Bが多いように見えますが、税務上の数値は税金計算をするだけの意味合いしかないので、左に位置する「通常の損益」の法人税等の30が39に変更となります。

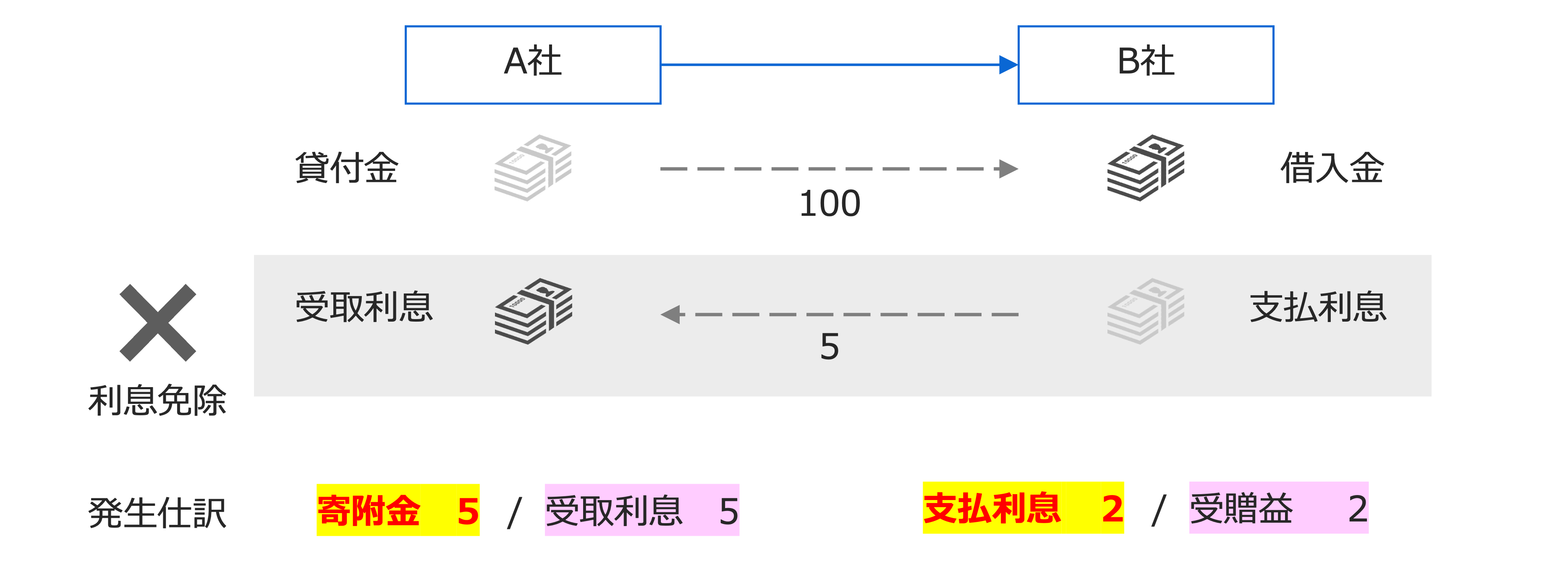

この考え方は税務上の寄附金を考えるのにあたり、非常に重要になります。他の事例、例えば、無利息貸付(借主に利息の支払い分を寄付していると見做される)なども同様に考えます。

税務上の寄附金に該当するか否かの検討事項

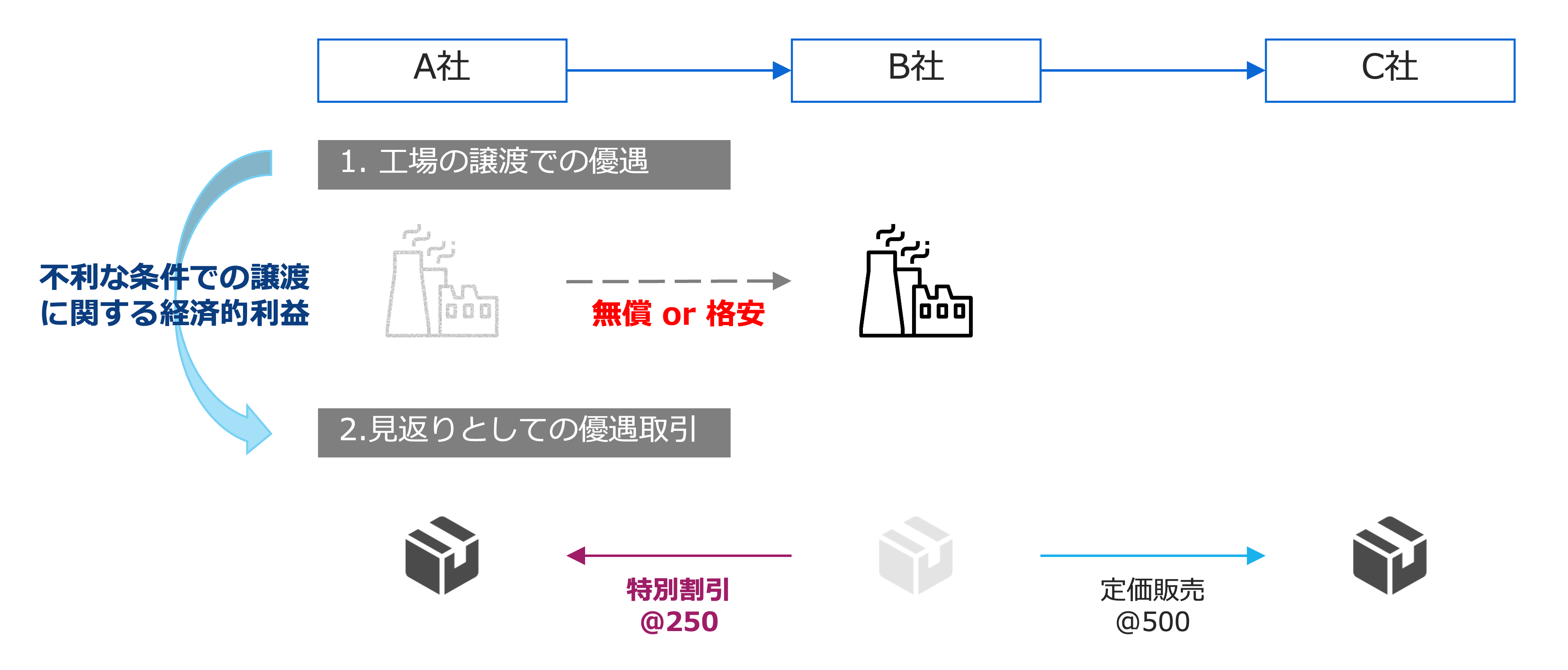

先の建物を売却した事例において、時価100と譲渡価格70の差額が問題となりましたが、この差額30が常に税務上の寄附金として損金算入を否認されるわけではない点は注意が必要です。

差額が発生する理由を経済合理性の観点から説明できるケースにおいては、損金算入が当然に認められることになります。

- 時価が複数存在するケース

例えば、土地であれば、独立価格比準法、再販売価格基準法、原価基準法等、土地の時価を算定する方法は複数存在(最も高い時価となる算定方法で取引ができない場合も当然にあり得ます)

- 差額部分について、違う形でsonomi対価・利益を受け取っているケース

例えば、機械設備を無償/割安で譲渡したとしても、その機械設備を使用して製造した製品を安く調達できるケースは、不利な譲渡による経済的利益の供与に対する合理的理由とすることが可能

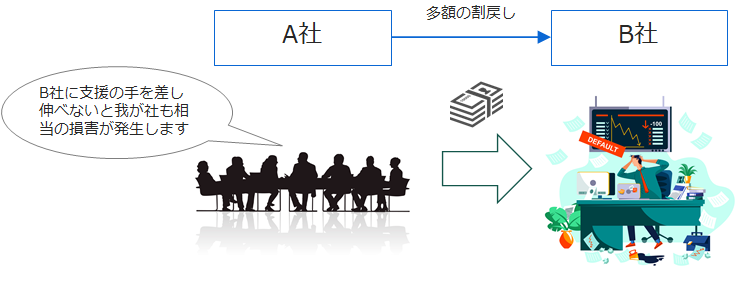

- 差額が存在する相当な理由が存在するケース

取引先が経営危機であり、取引先が倒産すると当社への影響が甚大であるため、これを回避するためやむを得ず支援の一環として無償とするような場合

関連当事者取引に関係する利益移転と寄附金

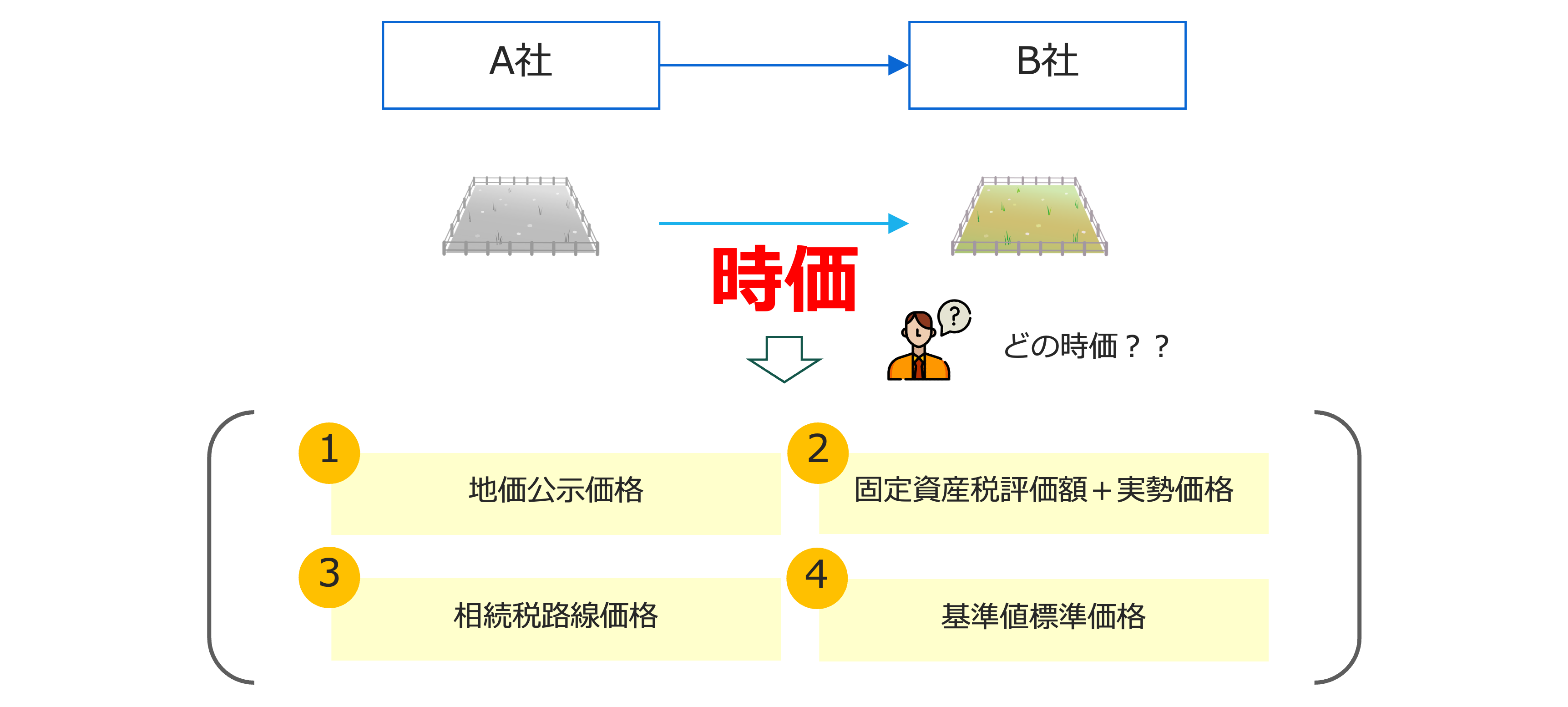

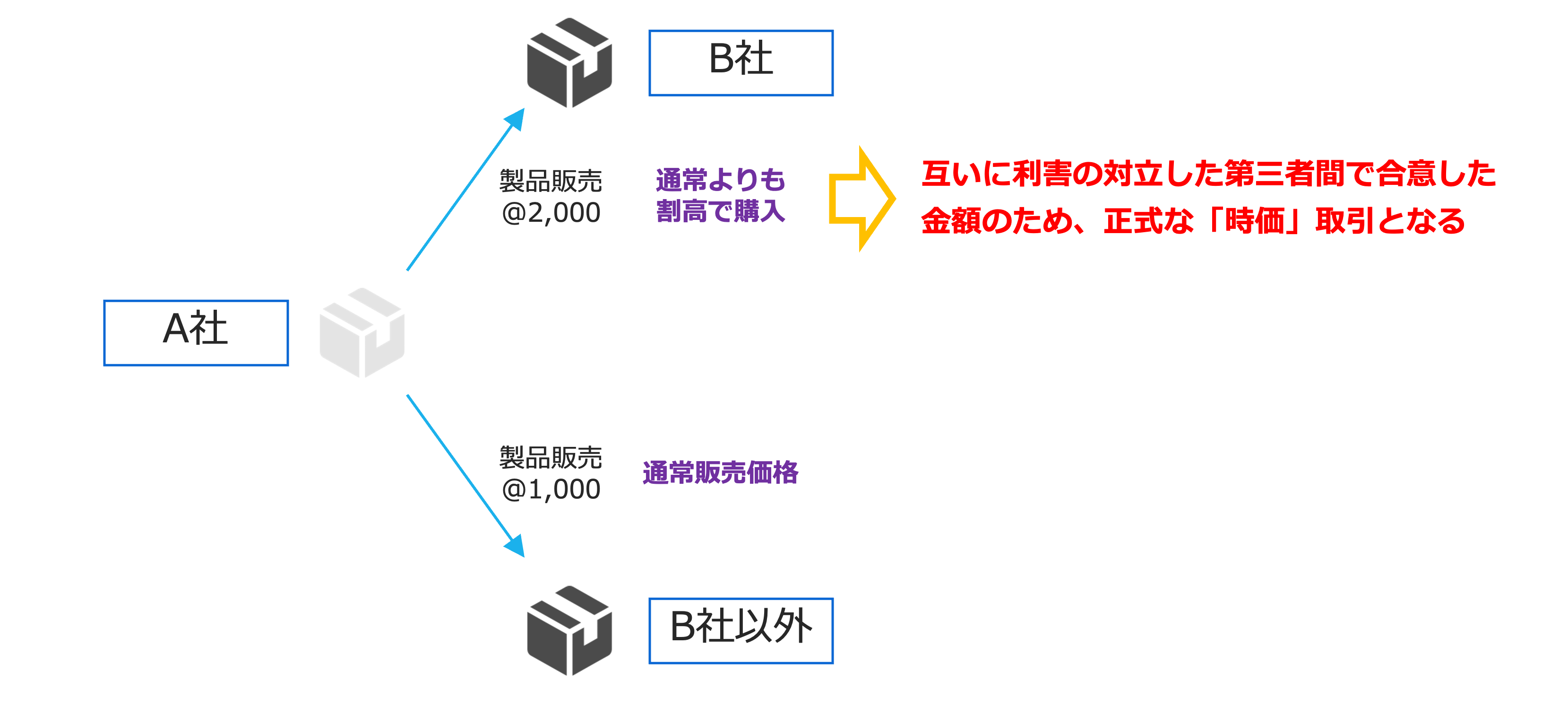

では、取引相手との間で時価取引を行えば、この税務上の寄附金に認定されるリスクがなくなるのでしょうか?実は、そうとも言えないケースがあります。それは、関係会社間の取引の場合です。

まず認識しておくべきことは、基本原則として「契約自由の原則」が適用されることから、仮に市場価格との比較で割高、割安での取引であったとしても、相互に利害が対立する独立の第三者間で合意された金額であれば、その取引価額は時価となり、時価取引であるという主張が可能となります。

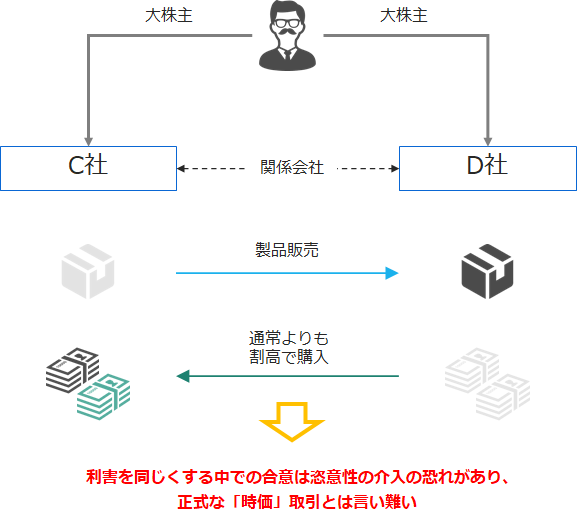

しかしながら、これが関係会社間の取引であれば、この「互いに利害が対立した」という前提がなくなってしまいます。個々の会社の利害とは別に、特定の個人・会社が意図的に利益操作できてしまう可能性があるのです。よって、以下のように、正式な時価取引としては認められず、別途客観的な市場価格としての時価の情報が必要となります。

上記のケースでは、C社とD社は兄弟会社となるため、場合によっては利益操作が可能となります。共通支配下において、当事者の合意金額=時価とは言い難いため、一方に有利な取引条件で取引することができてしまう、ということです。

よって、関係会社間取引の場合は、当事者同士の合意ではなく、「不特定多数の当事者間で自由な取引が行われる場合に成立すると認められる価額」を時価の基準とし、外部に説明できるようにしておく必要があります。

例えば、時価と取引価額の差異が売上値引きである場合の関係会社間取引について、以下のような寄附金認定事例が存在します。

- 業績が悪化していた関係会社に対する売上値引きは、援助措置として行われた利益の無償供与の性質を有したものだと認定。

- 売上値引処理が行われていたが、請求書上、売上値引きの名目として「赤字に対する資金援助」と記載されていた。

- 他社よりも金額の大きい売上値引きが行われていたものの、その取引に関する経済合理性の説明において、値引きが必要である「相当の理由」が十分に説明できなかった。

- その時点で売上値引きを行わなければ、自社の死活にかかわるような経営、信用の危機に陥る切迫したおそれが明らかに存したとまでは到底認められなかった。

また、モノの販売のみならず、当然に関係会社に対する無償の役務提供を行った場合でも、寄附金認定されるリスクが存在する点は十分に注意が必要となります。

<参考記事>

国税庁HP『寄附金を支出したとき』

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_3.htm

税理士/公認会計士 大内 宏貴

コメントを残す