今回はかなりマイナー論点になりますが、主にスタートアップ企業がストック・オプションを発行する時に迷う金融庁への有価証券届出書の提出要否について、取り扱ってみました。

まず、一定の基準を超える有価証券の募集または売出しをする際、またストック・オプションを発行する場合、金融商品取引法に基づき、内閣総理大臣へ提出することが義務付けられています。

書類の提出と聞こえは大変そうではありませんが、届出書提出会社の事業内容や連結・個別財務諸表等、記載が求められる内容は多岐にわたり、有価証券届出書の作成は多大な負荷がかかりますので、実務上は有価証券届出書の提出を要しない制度設計がポイントとなります。

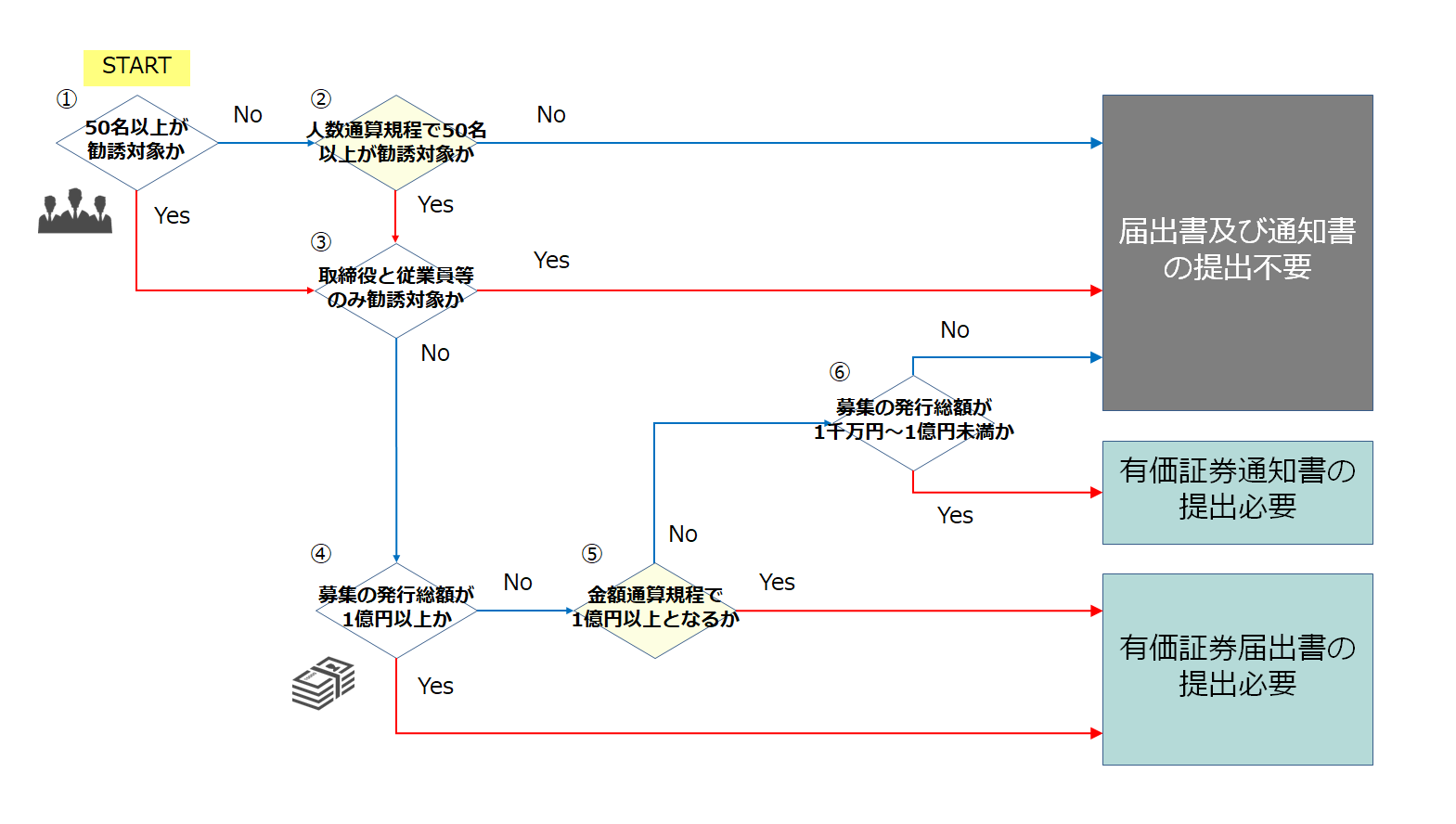

提出要否の要否判定フロー

提出の要否を確認するにあたり意識する「一定の基準」については、「勧誘人数」と「発行金額」の2軸で判断されることになります。

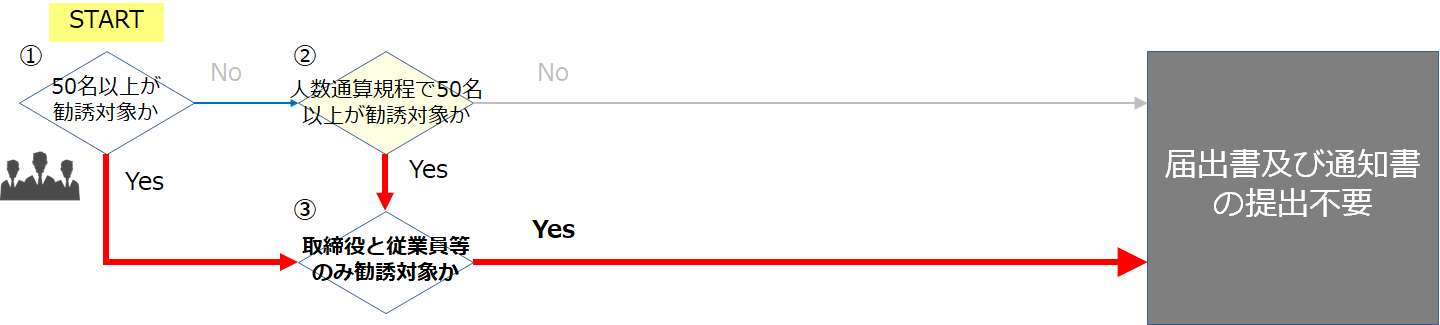

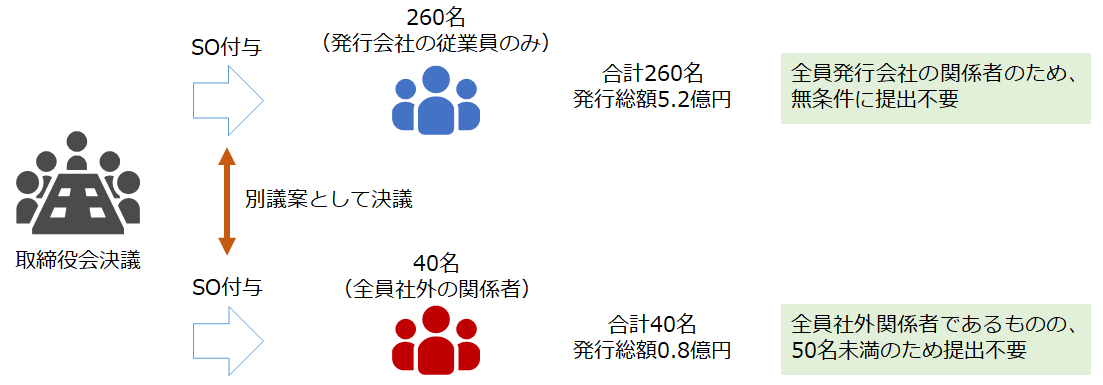

確認フローについて、まず人数から判定が始まります。そして、勧誘対象者が50名未満の場合(図上の①)、または50名以上であっても全員、発行会社および国内の100%子会社の取締役と従業員などの場合(図上の③)、下段の金額のフローに降りることなく、提出が不要となります。

また、小規模な募集を分割して行うことで届出書提出義務が潜脱されることを防止する趣旨で、過去6ヵ月間の通算規定が適用されます。これに伴い、発行日以前の過去6ヶ月以内に同一種類の有価証券を発行している場合に、通算して50名以上を勧誘対象としているか、の判断も必要となります(図上の②)

一方、勧誘対象が50名以上で、社外の方が勧誘対象となる場合、下段の金額の判定フローで要否を確認することになります。まず、社外者で、かつ発行総額が1億円以上の場合は、無条件に有価証券届出書の提出が必要になります(図上の④)。そして、金額の場合も②同様、通算規定が適用され、発行日以前の過去6ヶ月以内、または募集を開始する前1年以内に同一種類の有価証券を発行している場合、金額を通算して1億円以上となるか、の判断が求められます(図上の⑤)

そして、発行総額が1億円を下回ればめでたしめでたし、という訳でもなく、最後にもう1つ判断基準が控えています。募集の発行価額の総額が1,000万円超~1億円未満の場合、有価証券届出書の提出は不要ですが、代わりに有価証券通知書の提出が必要となってしまいます。

有価証券届出書に比べて情報量はぐっと減りますが、それでも書類作成および提出が必要となる点は変わりありません。

書類提出を回避するための方策

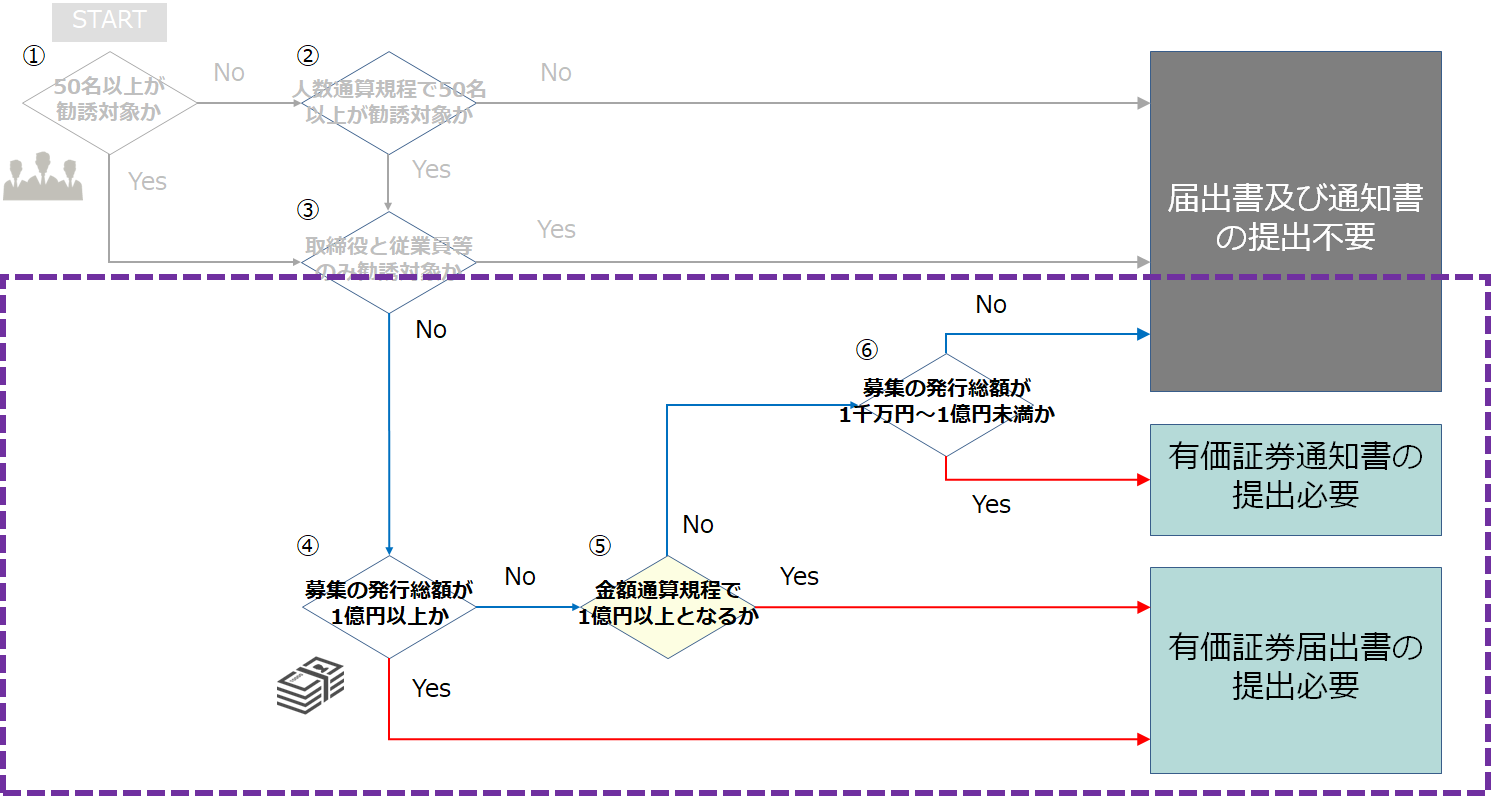

フロー図の③を見ていただければ分かるように、社内の関係者だけが勧誘対象となっている場合は、人数が何人になろうと、また発行額が1億円を超えようと、有価証券届出書の提出が求められることはありません。

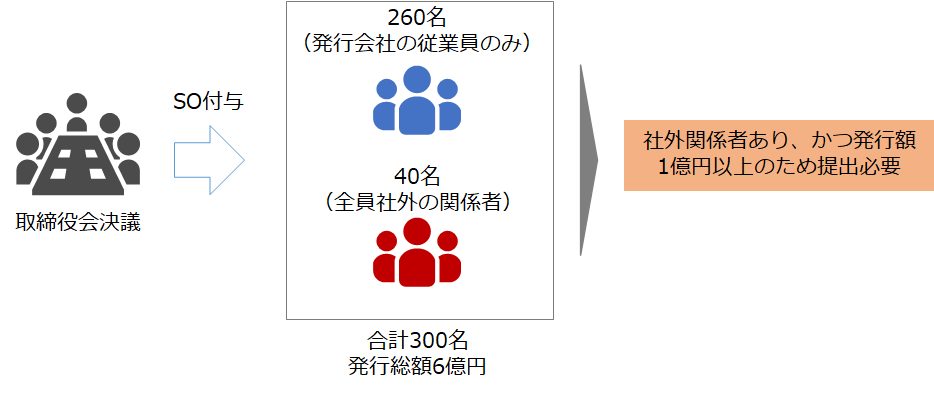

しかしながら、先述の紫で囲ったフロー図のとおり、社外の関係者が勧誘対象に含まれてしまうと、発行額が大きくなる場合、有価証券届出書の提出が必要になってしまいます。よって、社外の関係者に対して勧誘を行う場合にのみ、工夫が必要となります。

- 発行に際して取締役決議を明確に分ける

社内と社外の両方の関係者にストック・オプション(SO)を発行する際、社内向けのSOと社外向けのSOをそれぞれ別々のSOとして、取締役会決議を取ることが必要です。さらに、社外向けの勧誘対象者が50名以上になりそうであれば、社外向けのSOも複数回に分けて決議し、それぞれ完全に別物のSOであるという体裁を整えることが必要になります。

『社内と社外で分けてSOを発行すれば、有価証券届出書の提出が回避されるのは分かったけど、こんな抜け穴的対処をしても大丈夫なの?』

と思われた方もいらっしゃるかと思います。しかしながら、結論から申し上げると大丈夫です。なぜなら、金融庁自体がパブリックコメントとしてこのようなスキームについて問題ないことをコメントしているからです。(リンク先の02~05を参照ください)

- さらに工夫が必要なこと

『では、決議を分けてSO発行しますね』となりそうですが、ここで注意が必要です。先ほどご紹介したパブリックコメントについて、金融庁はこのような但し書きを入れています。

基本的には、ご理解のとおりです。

コメントの概要及びコメントに対する金融庁の考え方

ただし、新株予約権証券(ストック・オプション)の募集又は売出しについて、取締役会でその相手方の区分ごとに別議案として決議する場合、翌日に決議を行う場合等であっても、投資者保護の観点から、一の新株予約権証券の募集又は売出しとして取り扱うことが適切な場合もあるものと考えられます。

同日の取締役会で1号議案・2号議案という形でそれぞれSOの発行決議をした場合、また、例示のように区分ごとに2日に分けて決議した場合、形式的には分けているものの、『結局、同一のSOで個別独立ではないのでは?』という疑義が生じ得えます。最悪、一体として見做され、有価証券届出書の提出が必要になる可能性が出てきます。

よって、せっかく分けて決議するSOについて、それぞれ別個独立であると主張できるための要素をなるべく採用することが必要になります。例えば、

- SOの説明・協議を別々に実施する

- 決議日を変える+できる限り決議の期間を空ける

- SOの発行回号を分ける(最初のSOを第1回A、次のSOを第2回Bと区分)

このような工夫をして、分けて発行するSOが完全に別物のものである、という外形的な説得性を担保することが重要になってきます。

実際の発行に際しては、専門家である弁護士の確認・相談を行っていただくのが賢明かと思いますが、基本的な理解として、皆さまの理解の一助になれば幸いです。

コメントを残す