ソフトバンクGの”アリババ株式の再測定益”とは何か?(持分法と公正価値評価)

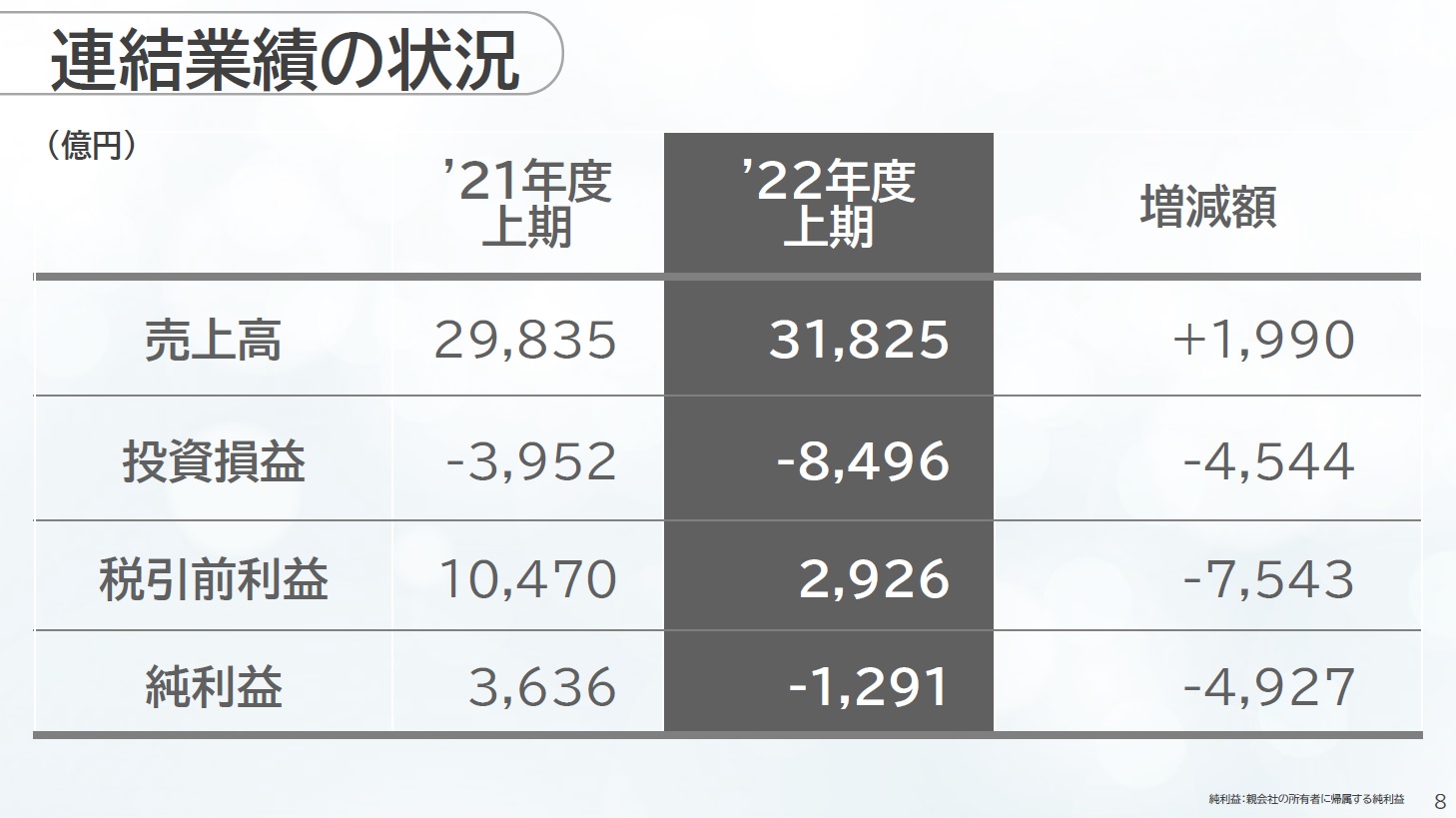

2022年11月11日、ソフトバンクグループ(SBG)の第2四半期決算発表は、事前から孫正義会長のプレゼン登壇は当面行われないことで何かと話題を呼んだ決算発表になりました。今回の第2四半期の決算自体は、上期(2022年4月~9月期)で連結売上高は3兆1,825億円、税引前当期利益は2,926億円、当期純利益は△1,291億円という業績であることが発表されました。

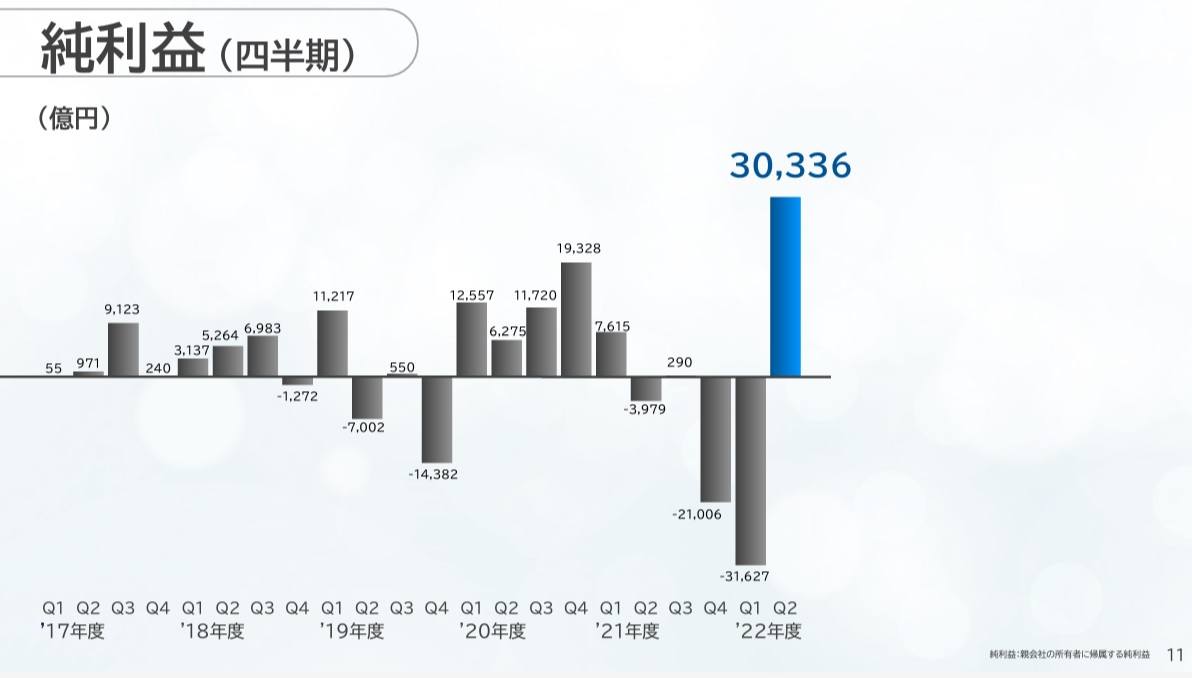

前年の上期と比較すると大きく減少していますが、四半期ごとの純利益で見ると、7月~9月の3ヶ月の純利益は3兆336億円を計上し、四半期単位では近年まれにみる巨額の利益を計上しました。

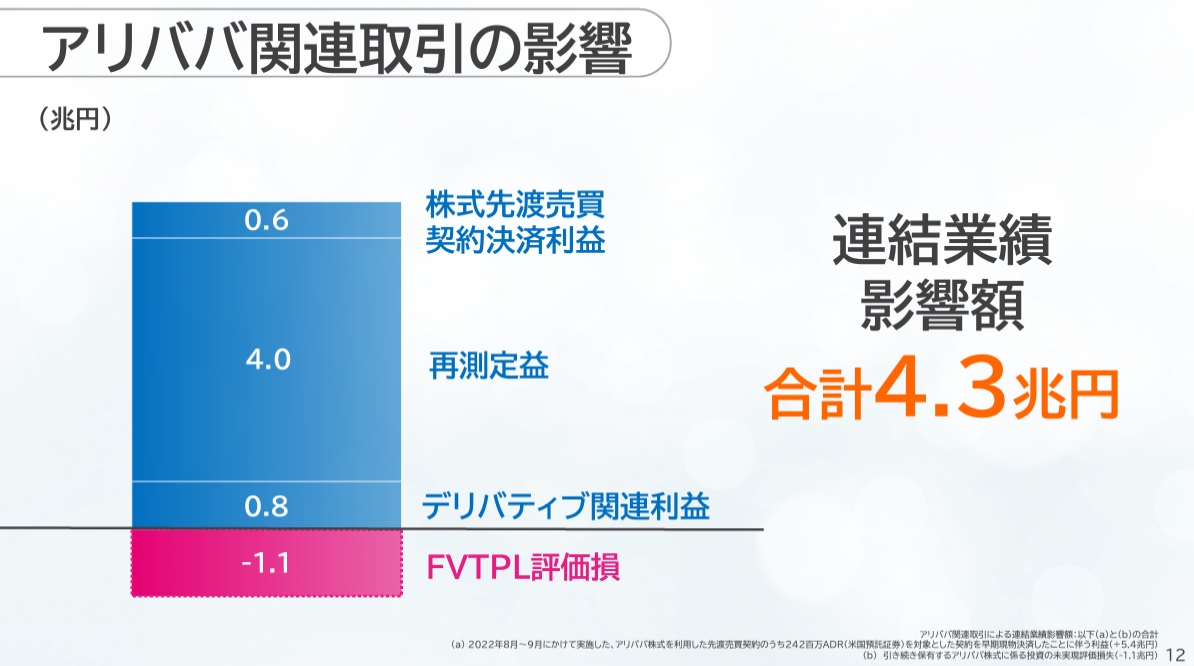

この巨額の純利益をもたらした取引は何か?公式の決算説明資料において、プレスリリースや報道等で事前に伝えられたアリババ関連取引が巨額利益の要因であると分かります。

アリババの株式の売却に伴う一連の取引から発生した利益の総額が4.3兆円。そして、その中で最も大きいのが「アリババ株式の再測定益」で4兆円もの利益が計上されています。

この再測定益について、同社が開示した決算短信に以下の説明がなされています。

アリババはこれまで当社の持分法適用関連会社でしたが、当第2四半期に関連会社から除外されました。これは、本早期現物決済の過程において、当社のアリババに対する議決権保有割合が20%を下回り、重要な影響力を喪失したことによるものです。

ソフトバンクグループ㈱ 2023年3月期 第2四半期決算短信(8ページ)

アリババが関連会社から除外された時点において当社が保有する同社株式については、FVTPLの金融資産に分類し、当該時点の株価に基づき公正価値による再測定を行いました。それ以降、四半期ごとに公正価値を測定し、その変動額を「投資損益」として連結損益計算書に計上します。

この説明から以下の項目が読み取れます。

- アリババ株式はこれまで持分法で評価されていた

- アリババ株式の現物決済(要するに売却)に伴い、アリババに対する議決権比率が20%を下回り、重要な影響力を喪失した

- 上記の議決権比率の低下に伴い、持分法ではない方法で評価することになった。それが「当該時点の株価に基づき公正価値による再測定」を行う方法である。

- 今後は四半期ごとにアリババ株式の評価を公正価値で評価し、その変動額を損益として計上する

今回は持分法と公正価値評価について解説し、アリババ株式の再測定益について理解を深めていただければと思います。

持分法を理解する

持分法に関する会計基準を紐解くと、持分法の定義が示されています。

持分法とは、投資会社が被投資会社の資本及び損益のうち投資会社に帰属する部分の変動に応じて、その投資の額を連結決算日ごとに修正する方法をいう

持分法に関する会計基準第4項

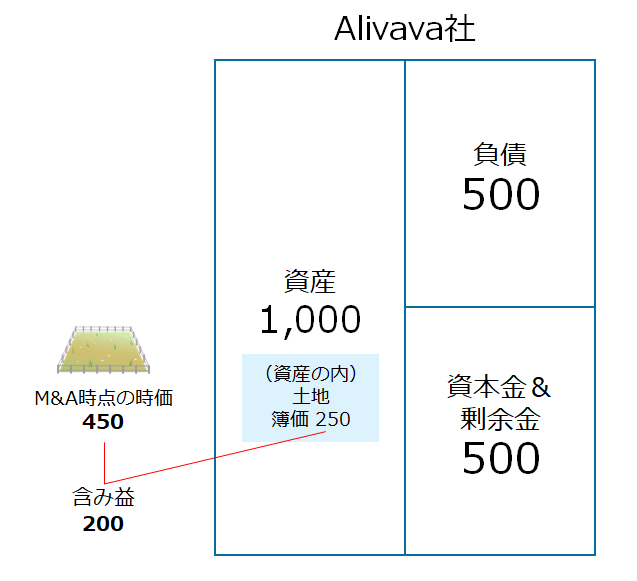

文字を見ると小難しく感じる方もいらっしゃるかと思いますので、今回は持分法の適用開始と適用除外までを架空のAlivava社を関連会社にした後、一部株式を売却して関連会社から外す例を用いて説明します。

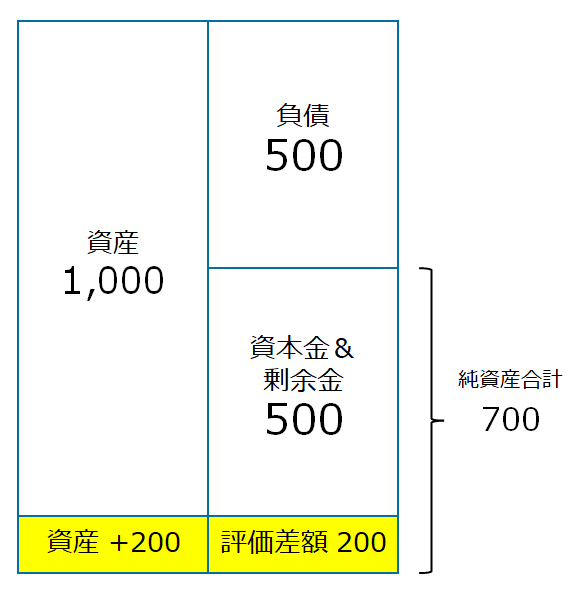

1.総資産1,000(うち、含み益のある資産が存在)、資本金および剰余金からなる純資産が500のAlivava社が存在するとします。

2.当社がAlivava社の30%の持分を350で取得することになりました。

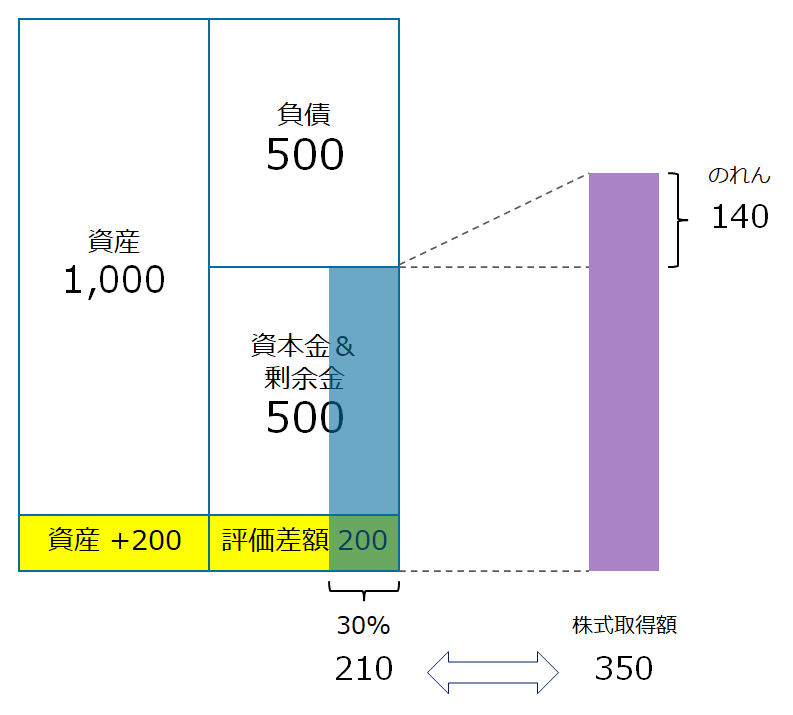

まず、株式取得時点で含み益がある資産(この事例では土地の時価が450)について、時価450と簿価250との差額200がB/Sに計上され、その分純資産が増加します。

700に増額したAlivava社の純資産の合計額の30%は700 × 30% =210となりますが、以下の図のとおり、30%の株式を350で取得したわけですから、350-210=140の差額が発生します。これがAlivava社のプレミアムに対する対価であり、いわゆる「のれん」に該当します。

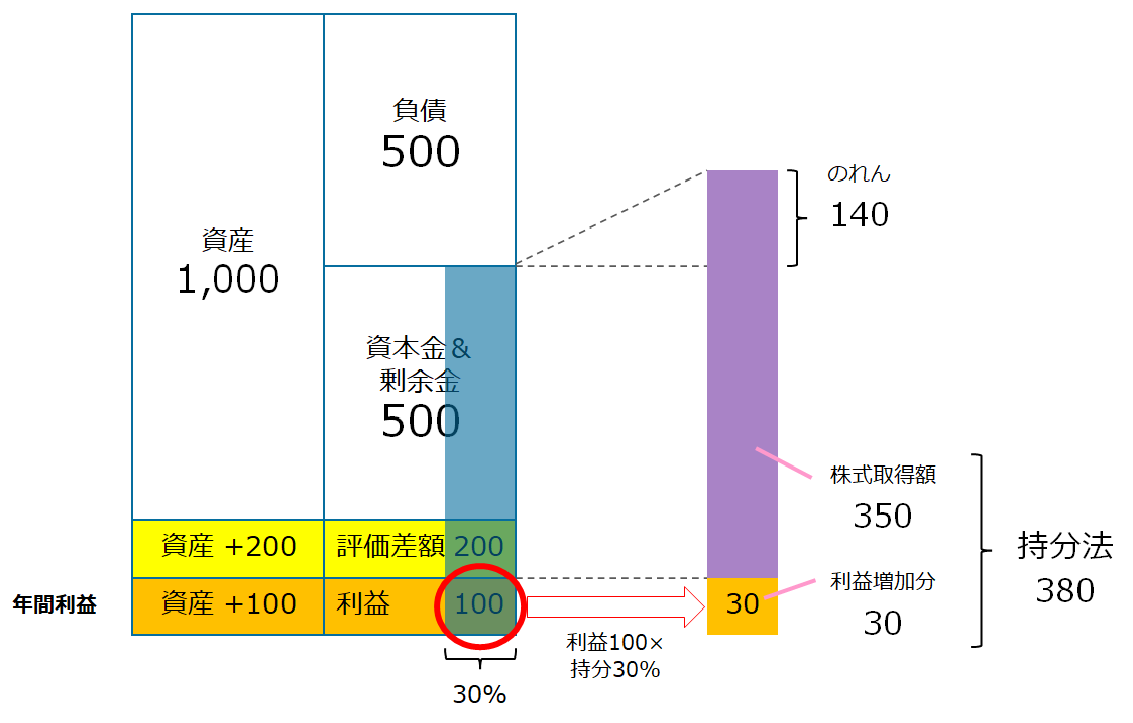

3.M&A後、Alivava社が決算を迎え、100の純利益を計上しました。持分法では、関連会社の売上や売上原価などの各勘定科目単位で取り込むのではなく、ざっくり、利益×持ち分比率で算定される持分に帰属する最終利益のみを取り込みます。

持分法を適用している場合、100の利益の持分相当額、すなわち、100×30%=30を投資額の350に加算します。このように株式を取得した後、当該会社が獲得する利益額をどんどんAlivava社の株式帳簿額に追加していく処理が「持分法」の会計処理になります(厳密には連結財務諸表上のみ)。

ソフトバンクグループのアリババ株売却での会計処理

では、上記の説明を前提として、本題に移ります。今回のソフトバンクグループの一連の取引において、以下の開示が実際に公表されています。

アリババはこれまで当社の持分法適用関連会社でしたが、当第2四半期に関連会社から除外されました。これは、本早期現物決済の過程において、当社のアリババに対する議決権保有割合が20%を下回り、重要な影響力を喪失したことによるものです

ソフトバンクグループ 2022年3月期 第2四半期決算短信より抜粋(8ページ)

実際には持株比率が14.6%にまで下がり、関連会社かどうかの判定で基準とされている15%を下回ることになりました。これにより、アリババに対する重要な影響力を喪失した、として、アリババ株式を原則「持分法処理」が要求される関連会社から除外しています。

よって、この時点で持分法処理から異なる会計処理方法に変更がなされ、帳簿金額も持分法処理から別の会計処理によって算定される金額に変更が必要となっています。

関連会社から除外された際の会計処理(持分法の適用中止)

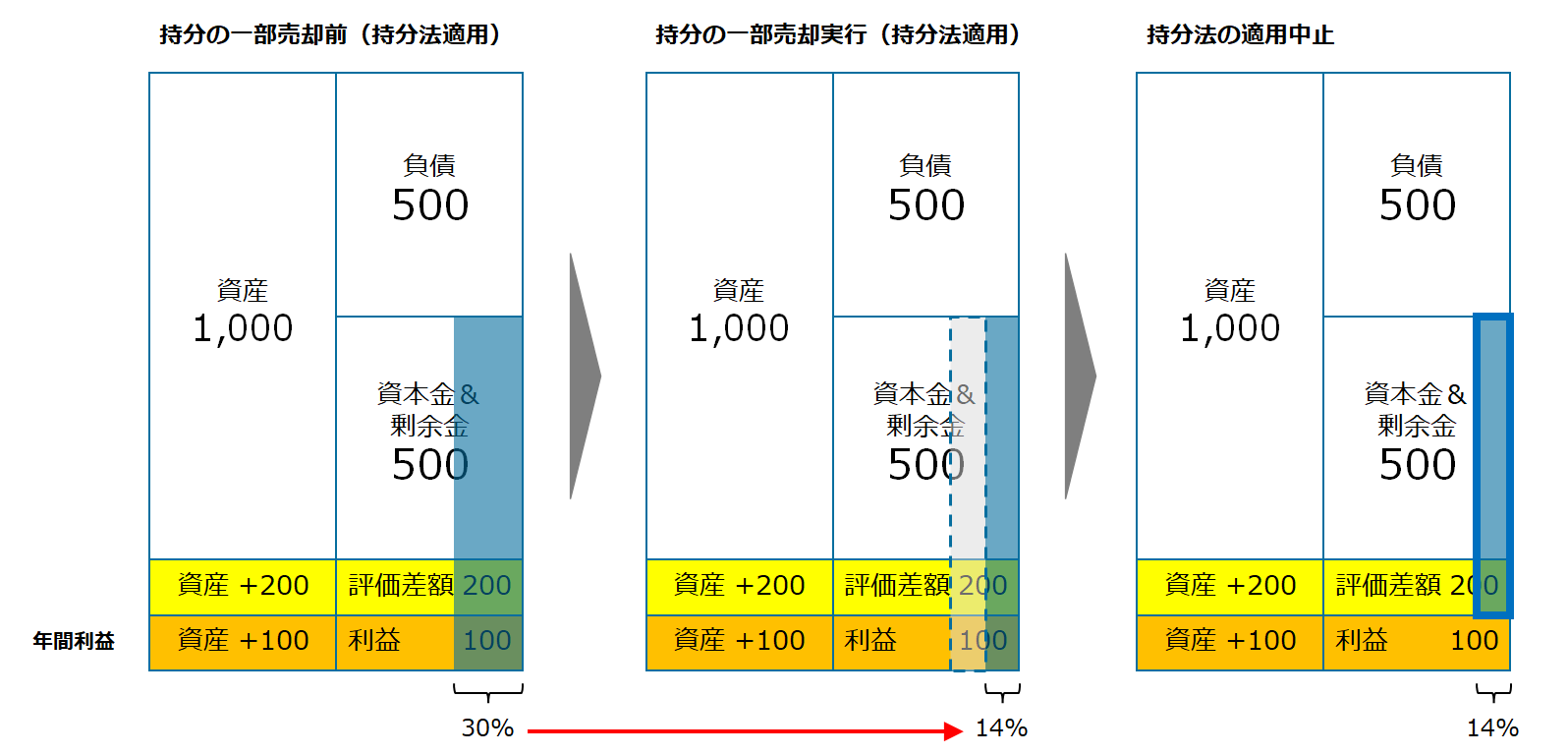

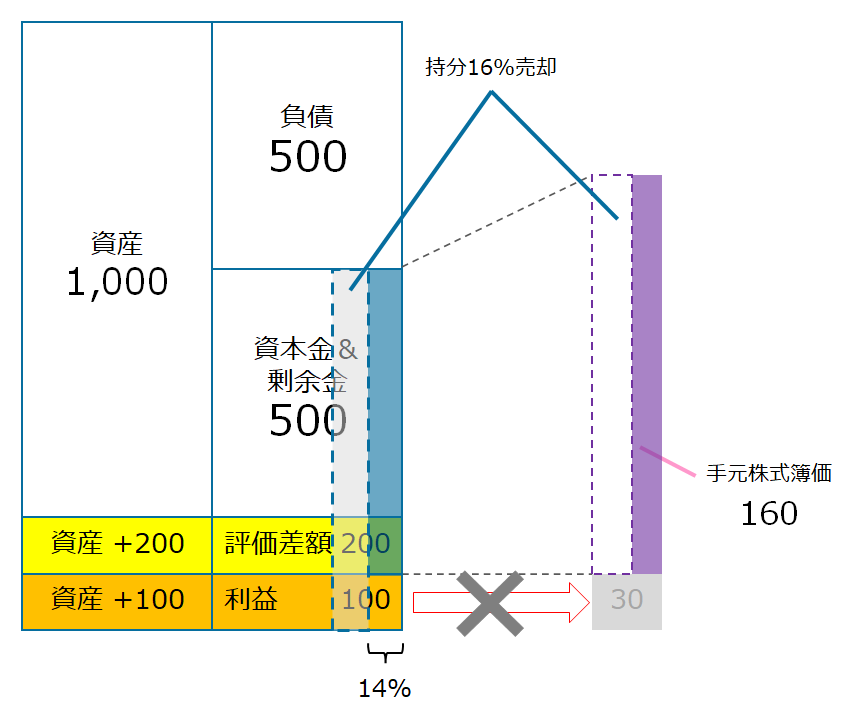

まず、持分の一部売却等により関連会社から除外された際の会計処理を確認しましょう。Alivava社の株式を一部売却する意思決定がなされ、持株比率が30%から14%に減少したとします。アリババ株式のケースと同様に、この取引に伴い、関連会社から除外されることになりました。

この取引の流れを示したのが下記の図4になります。図4の青色の部分を比較して頂くと一目瞭然、持分法を適用する場合、利益の持分相当は持分法評価額に加算されていきますが、持分法を止めることになると、これまで認識してきた利益相当額をすべて取り消します。

また、投資額と比較した図が下記の図5になります。関連会社から除外されることに伴い、単純に図2で持分が売却後の持分比率に変更された形になります。

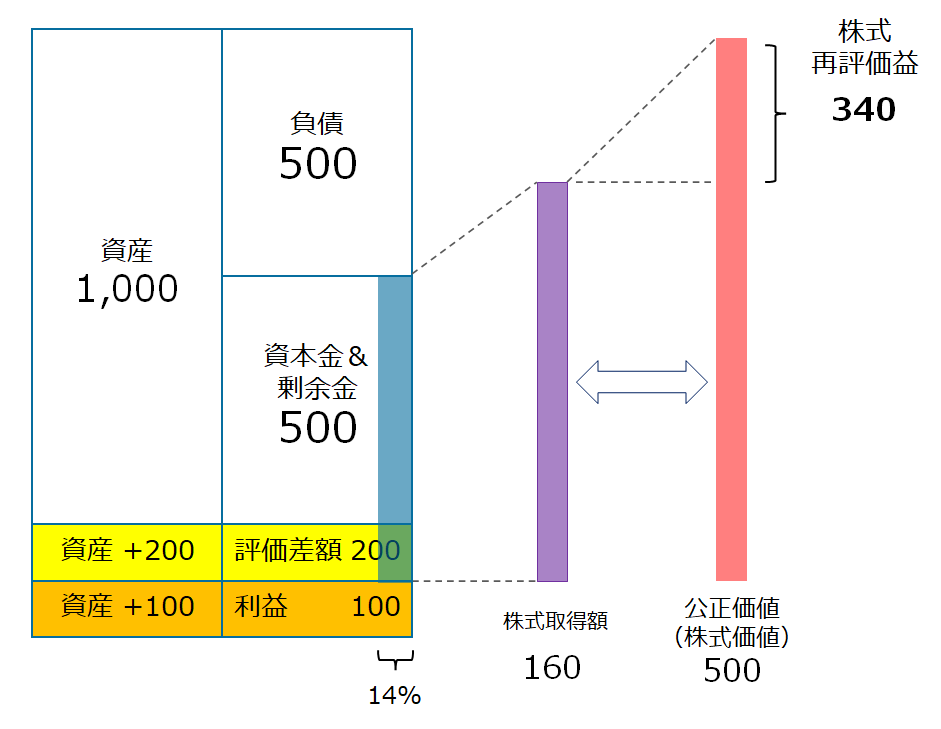

持分法の適用中止後の株式評価の会計処理

ソフトバンクグループはIFRS(国際会計基準)を適用していますので、関連会社に該当しない持株比率が15%に満たない一般投資に分類されるようになったアリババ株式は、株価に基づく公正価値による評価替えが行われました。今回のAlivava社の例でもこのような処理を当てはめてみたものが次の図6になります。

上記の例図の株式再評価益340に相当するものが、今回のソフトバンクグループの計算で計上された3兆9,967億円となります。

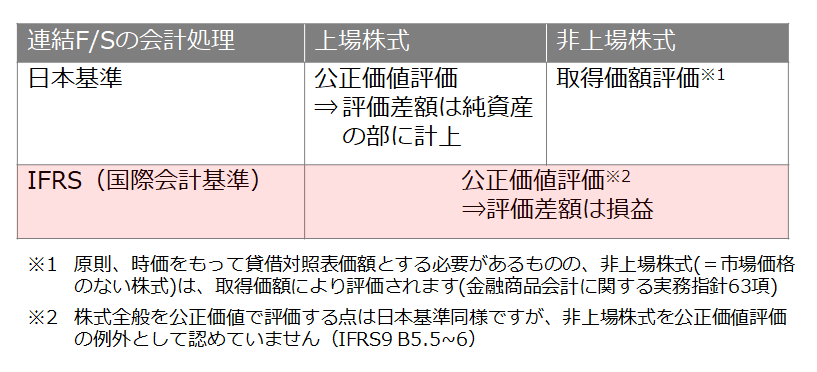

なお、持分の一部売却等により関連会社から除外された際、常にアリババのケースのように時価(公正価値)で評価されるわけではなく、下図のとおり、適用される会計基準によって、またその株式が上場株式なのか、非上場株式なのか、で処理方法が異なる点は注意が必要です(株式の減損評価は除く)。

前述のとおり、ソフトバンクグループはIFRS適用企業のため、上記ピンクのハイライト部分となり、上場株式・非上場株式に関わらず、公正価値での評価が必要です。これに伴って、アリババ株式の時価評価を行ったことで「再測定益」が計上されることになっています。

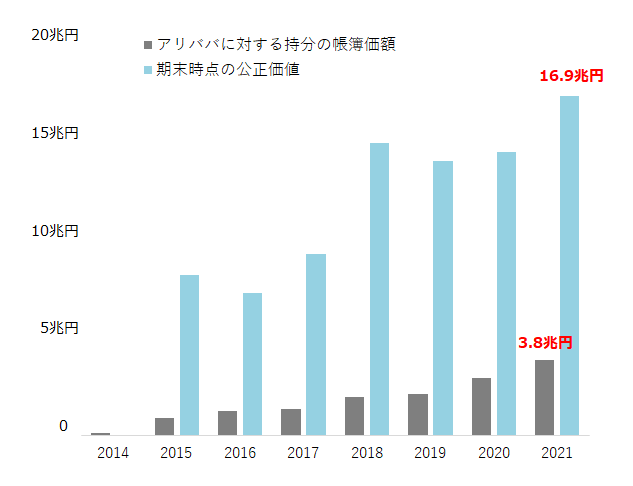

ちなみに、上述の3兆9,967億円もの巨額の再測定益が生じるということは、すなわち、時価(公正価値)での評価額>持分法による計上額、ということになります。これを裏付けるデータが以下のグラフとなります。2014年9月19日にアリババがニューヨーク証券取引所に上場したため、市場価格に基づく公正価値の評価が可能となりましたので、2015年以降の推移表となります。

水色が株価に基づく公正価値評価額、グレー色が持分法が適用されたアリババ株式の帳簿上の金額になります。直近の年度末(2021年度)で見ると、市場価格に基づく公正価値(16.9兆円)と持分法による簿価(3.8兆円)の差は4.4倍にも及んでいたことが分かります。

今回のアリババ株式の持分9.1%の売却に伴い、売却後の株式の持分比率が14.6%に下がり、関連会社ではなくなりました。関連会社であった時は、市場価格を考慮しない持分法により評価され続けてきましたが、一般株式扱いになったことで、市場価格に基づいた評価に切り替える必要が発生。その評価方法の変更による差額が再測定益と明記されているものになります。

ただ、ソフトバンクグループとしては、業績悪化による資産見直しを進める中、急速に悪化したアリババ株式を取り巻く以下のような環境変化;

- 米中経済対立による地政学リスクの高まり

- アリババ傘下の金融会社アント上場のゴタゴタに端を発した政治リスクの顕在化

- 世界的なインフレの発生を受けた金融引き締めによる株式市況の低迷

- 中国のゼロコロナ政策による中国経済の先行き不安

を考慮すると、虎の子のアリババ株式を例外扱いすることはできず、手放さざるを得なかったということが伺えます。

コメントを残す