クイックに理解する「自宅兼事務所の経費否認事例」

2022年も残りわずか、確定申告の足跡が聞こえてくる時期になりました。今回は平成25年10月の地裁判例の事例を題材として、個人事業主の方なら気になる家事関連費の必要経費(家事按分)を取り上げてみました。

本件について、有名な事例でもあり、ネット検索すれば当該事例を取り扱っているサイトにいくつもヒットします。そんな中で、我々はイラストを中心に内容をビジュアル化し、より皆さんに理解していただける内容に仕上げました。

皆さんのご理解の一助にしていただけますと幸いです。

本件事案の内容

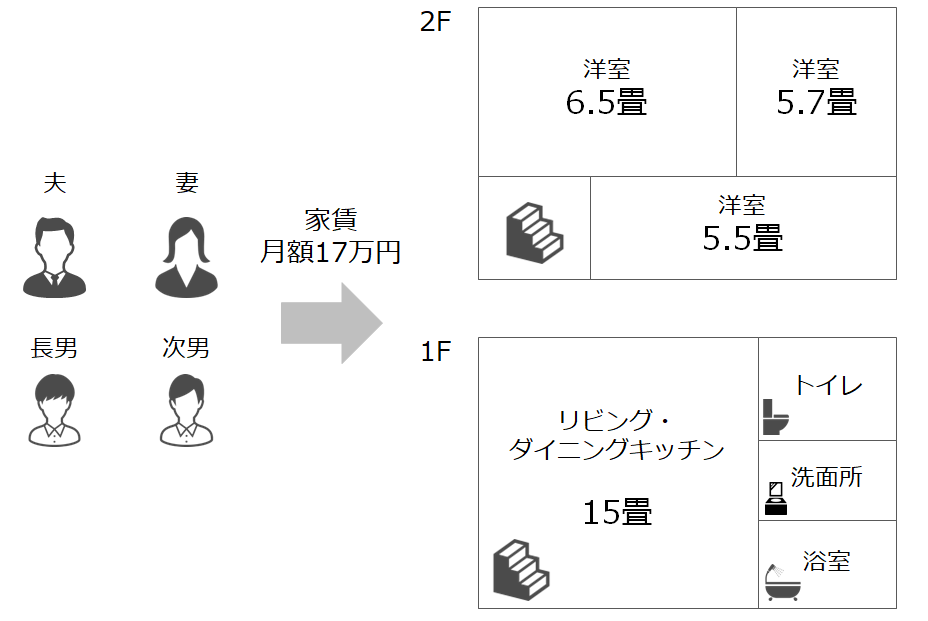

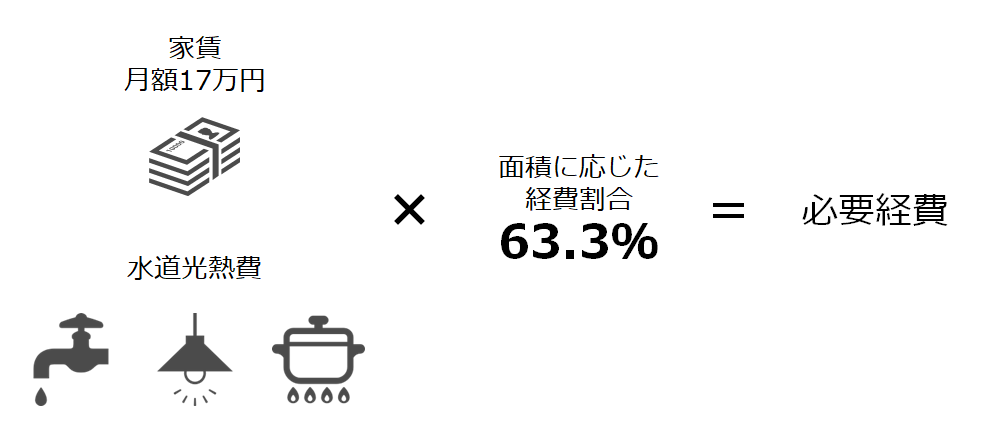

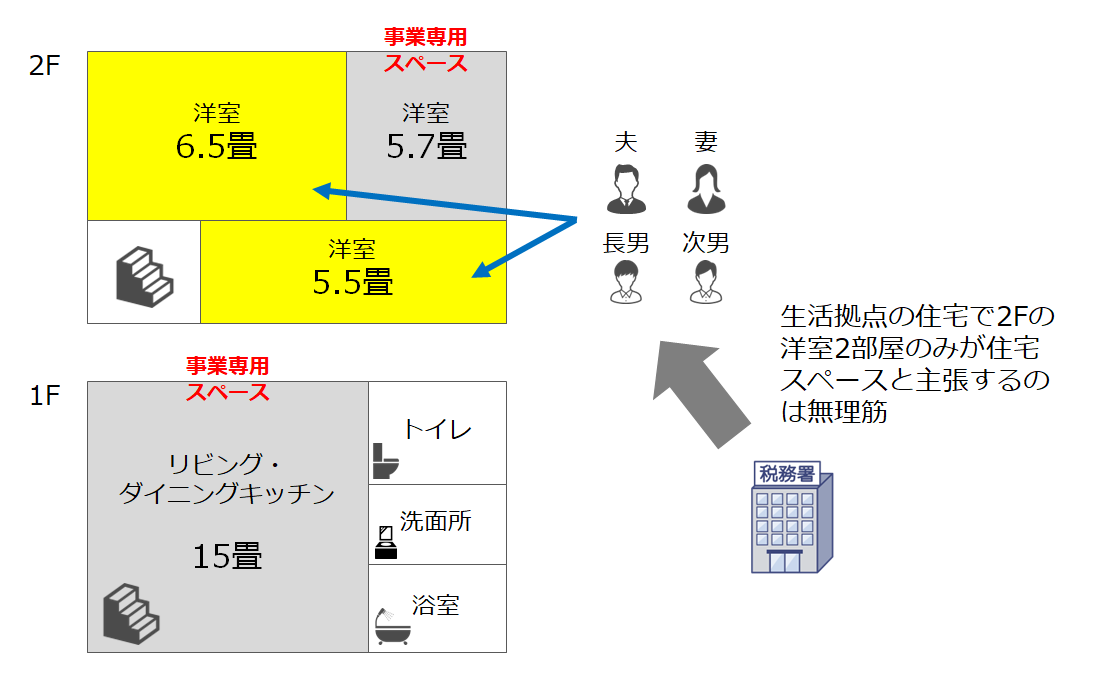

Aさんは、自身の住宅(駐車場部分を含む)を賃料月額17万円で賃借し、夫、長男および二男と共に居住していました。

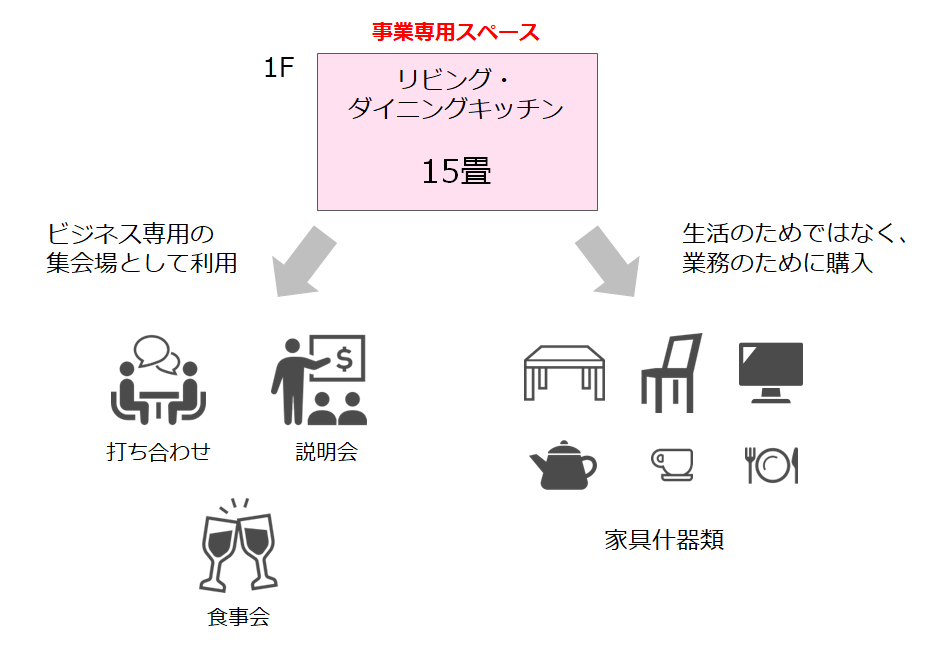

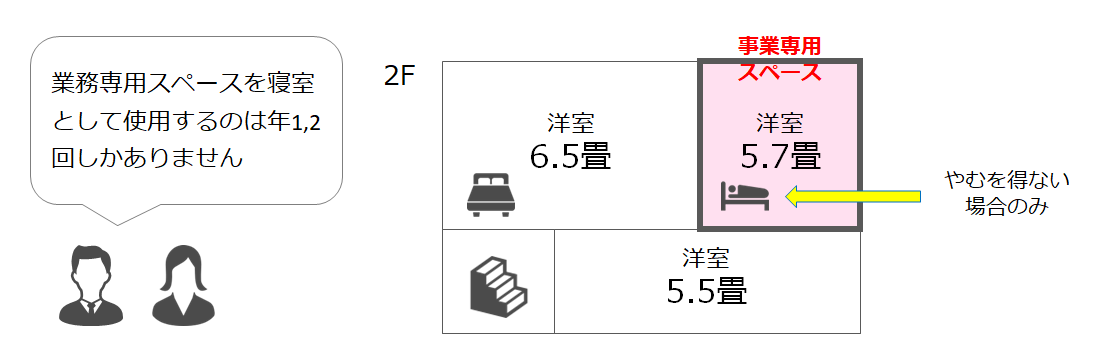

当該物件は居住用3LDKの2階建ての一般的な住宅2で、1階に約15畳のリビング・ダイニングキッチンと洗面所、トイレ及び浴室があり、2階には3室の洋室(広さはそれぞれ約6.5畳、5.5畳、5.7畳)がありました。

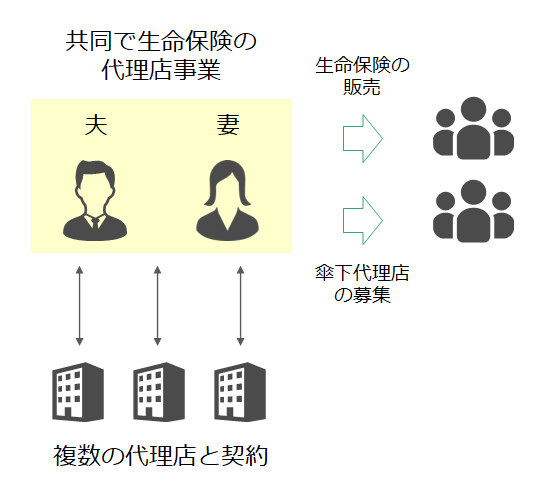

Aさんの本業は、夫と共同で複数の保険会社の代理店として、生命共済商品等を販売するほか、傘下代理店の募集・教育・育成等の業務を行っていました。

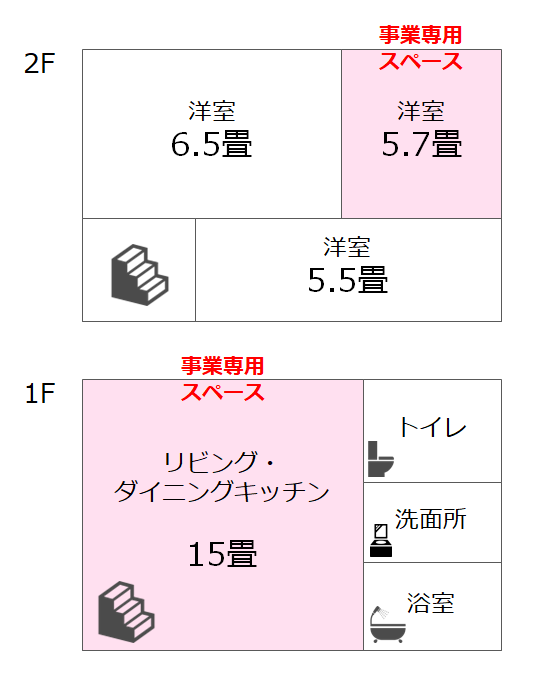

Aさんは、自宅を住宅兼事務所として使用し、

- 1階はビジネス専用の集会場

- 2階の洋室のうち1部屋は業務専用のスペース

として常時使用している、ということを理由に、上記の業務専用の部屋の面積割合に応じた家賃と水道光熱費を必要経費に算入して確定申告を行っていました。

この『業務専用の部屋の面積割合に応じた家賃と水道光熱費を必要経費に算入』の処理について、税務調査において否認されたことから、Aが審査請求を行い、裁判で争うこととなりました。

納税者であるAさんの主張

Aさんが行った処理の妥当性を主張する論拠は以下のとおりでした。

1.住居スペースと業務スペースの区分

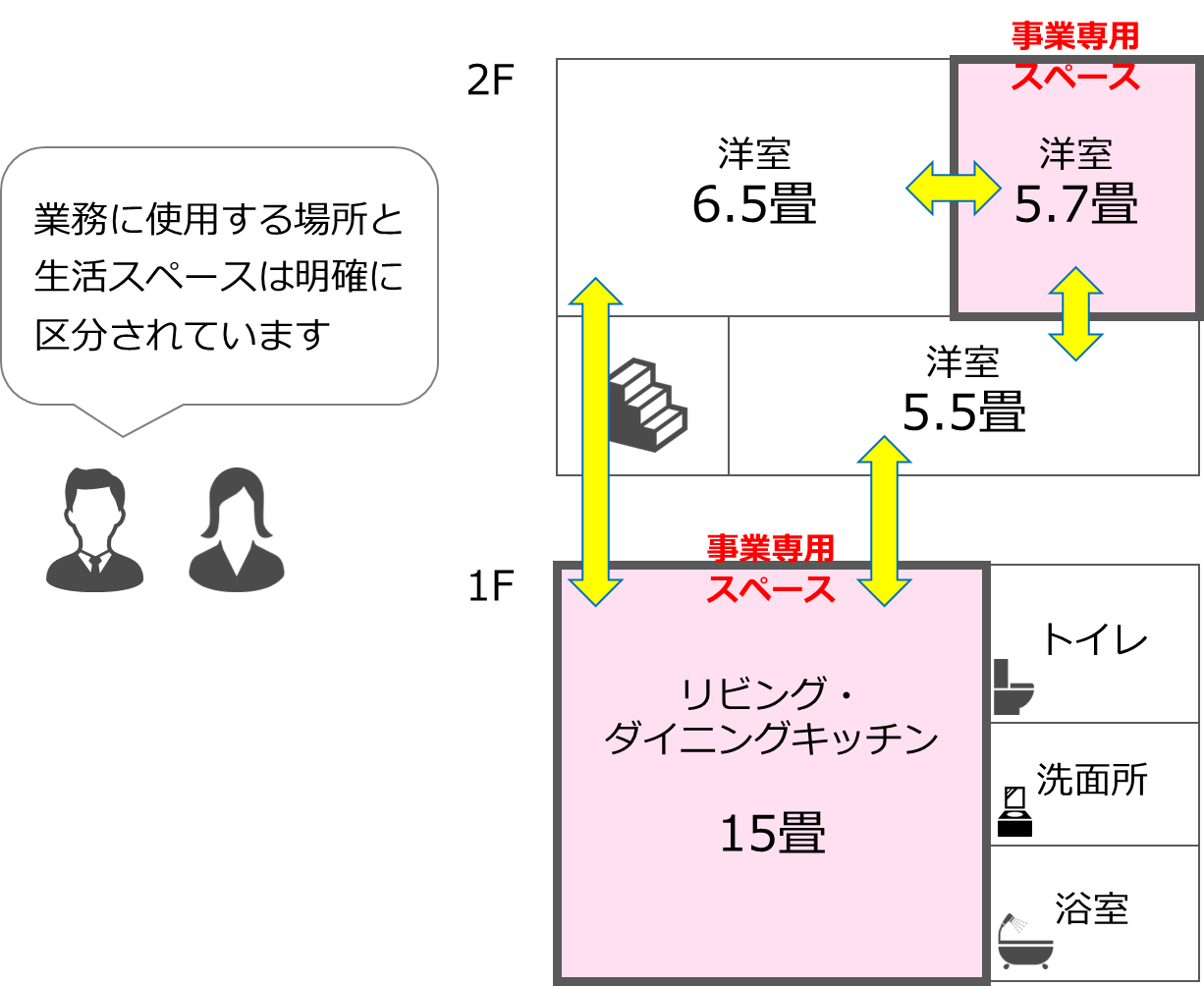

特に、1階のリビングルームは、ビジネス専用の集会場と位置付けて使用し、この部屋に置かれている家具什器類は各業務のために購入したもの、と主張していました。

一方、自宅2階についても、洋室の1室を事務作業及び個別の打合せをするための部屋と位置づけ、納税者のAさん自身が(業務ではなく私用で)寝室として使用するのは年1、2回しかないと主張していました。

2.使用割合の算定

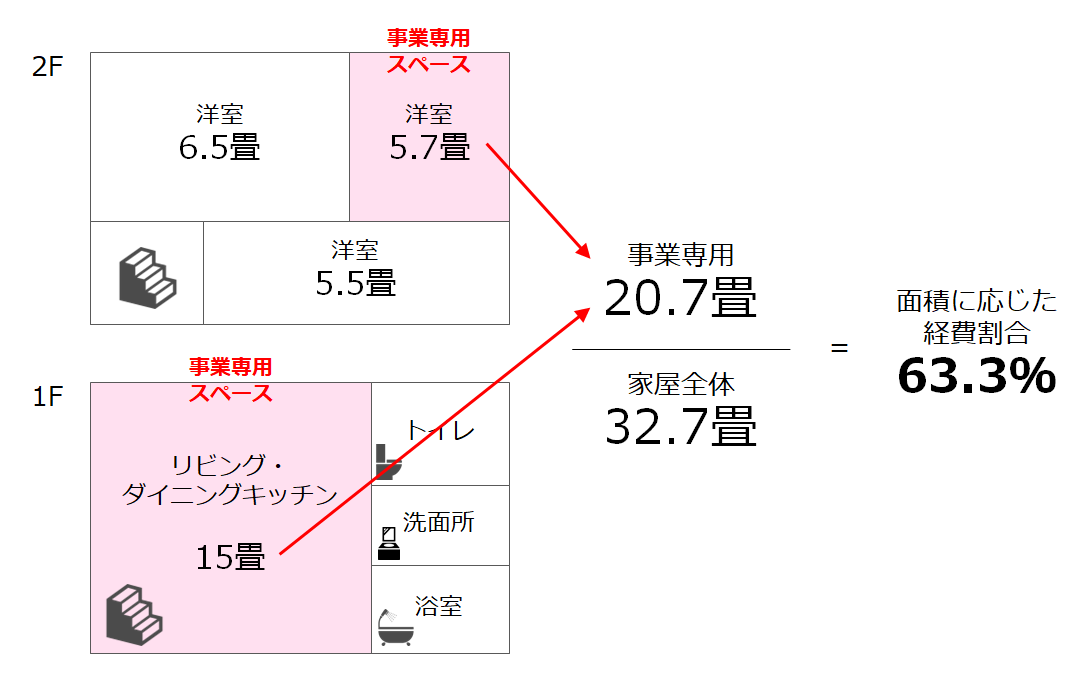

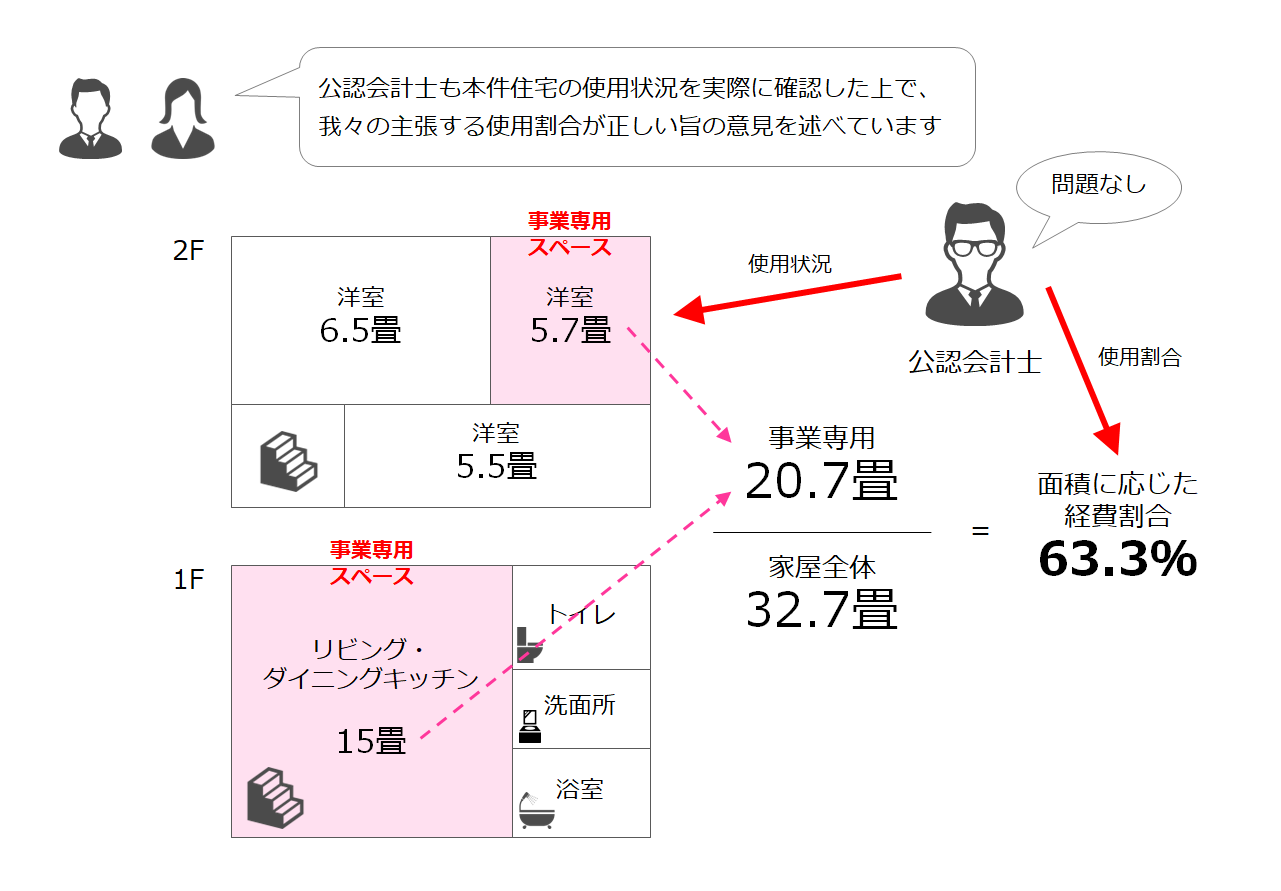

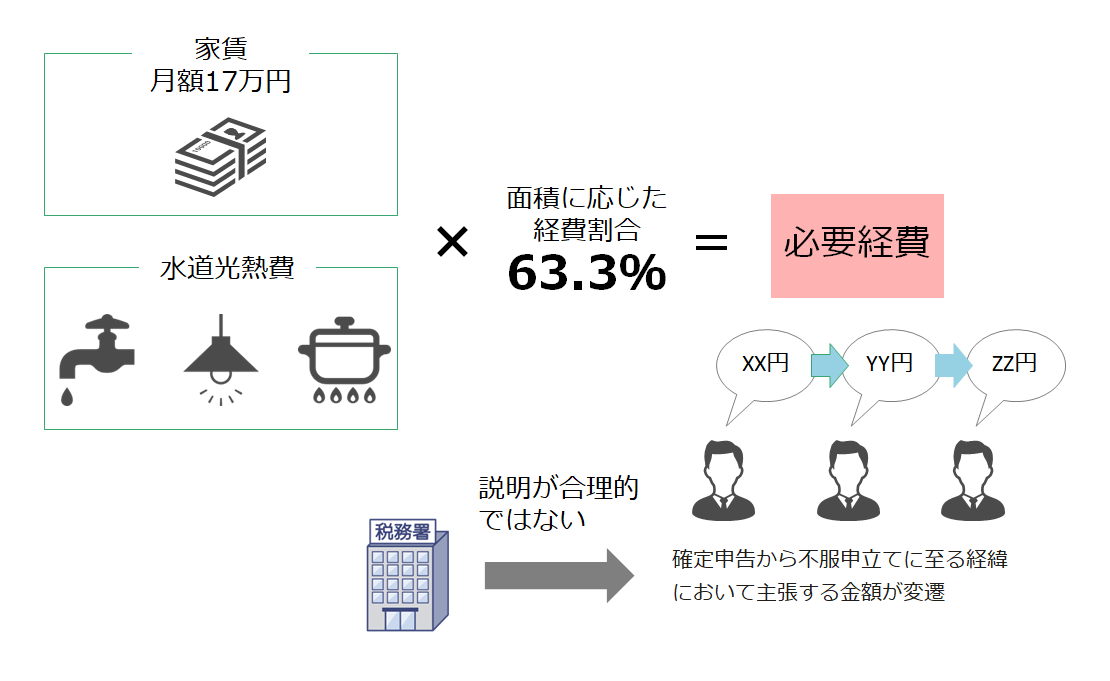

上記のような主張を踏まえ、事業用スペースとして使用している部分の面積の合計は20.7畳だったことから、Aさんは住宅の総面積32.7畳に占める業務使用割合を63%と算定しました。

そして、この按分計算を含め、Aさんは公認会計士に確認を取り、依頼を受けたこの公認会計士も、本件住宅の使用状況を実際に確認した上で、Aさんの主張する使用割合が正しい旨の意見を述べました。

Aさんの主張に対する税務署の反論(主張)

1.家事按分の原則からの反論

所得税法上、生活のための支出は「家事費」と定義され、事業に必要な経費と家事費が混在した支出を「家事関連費」の名称で扱われます。

そして、この家事関連費は原則経費にできず、例外的に生活費ではないと主張できる場合に限り、必要経費にできる、という運用が実務上なされています。

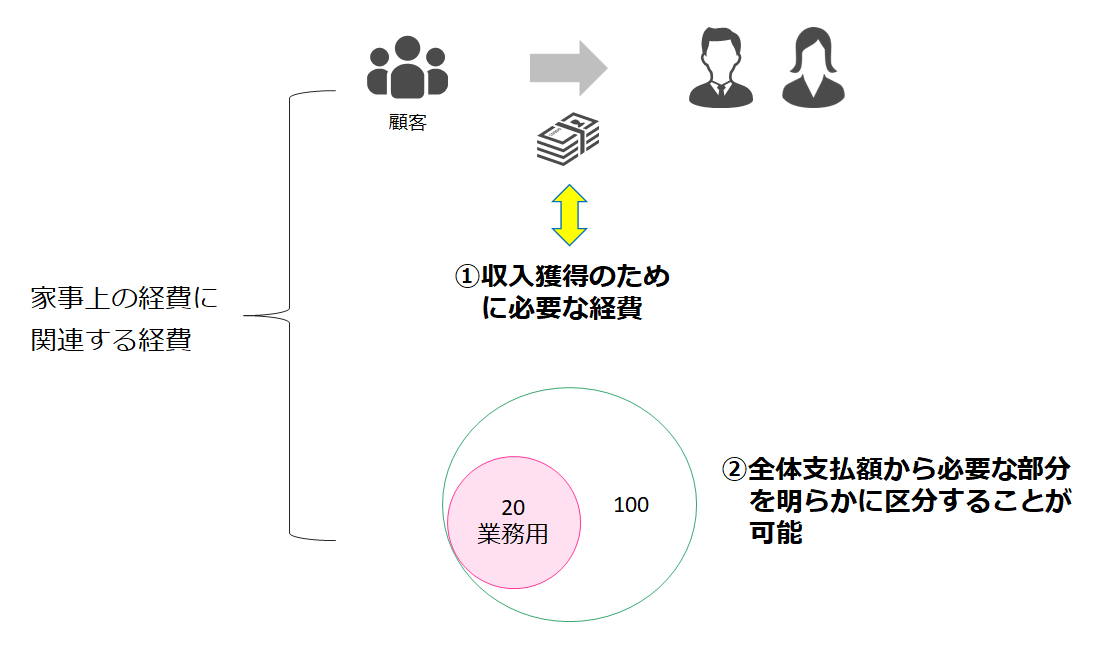

この事業関連費を必要経費にするためには、①事業所得を生ずべき業務の遂行上必要であり、かつ、②その必要である部分を明らかに区分することができる場合、という要件を両方満たすことが求められています。

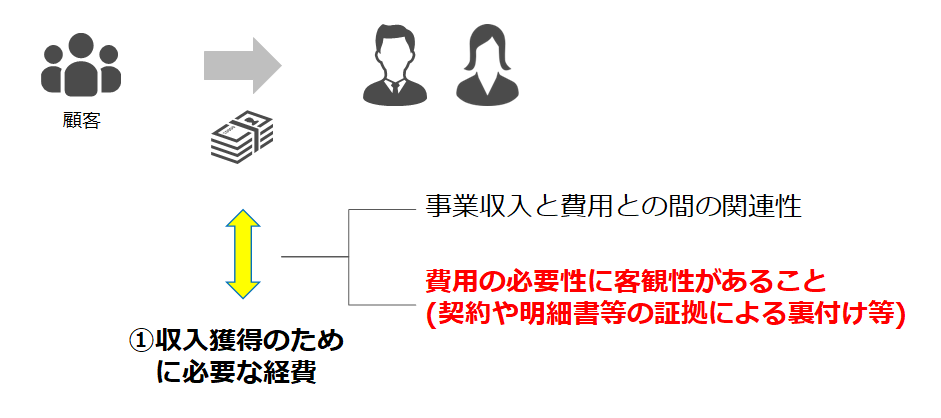

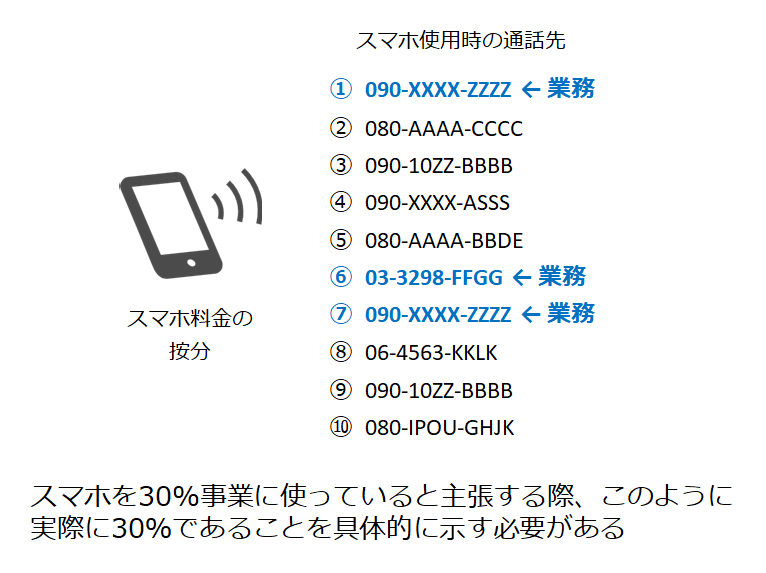

①の収入獲得のために必要な経費については、自分の主張をサポートする客観的な証拠を持っての説明することが必要

例えば、電話料金のケースであれば、「通話実績から業務使用割合を説明する」等、主観の入らない説明が必要となります。

この原則をAさんの事例に当てはめた場合、まず、Aさんが主張する業務スペースの議論では、家族4人が2階の洋室2つだけで生活しているということを主張することになり、かなり無理があることが誰が見ても明らかではないか、という主張がなされています。

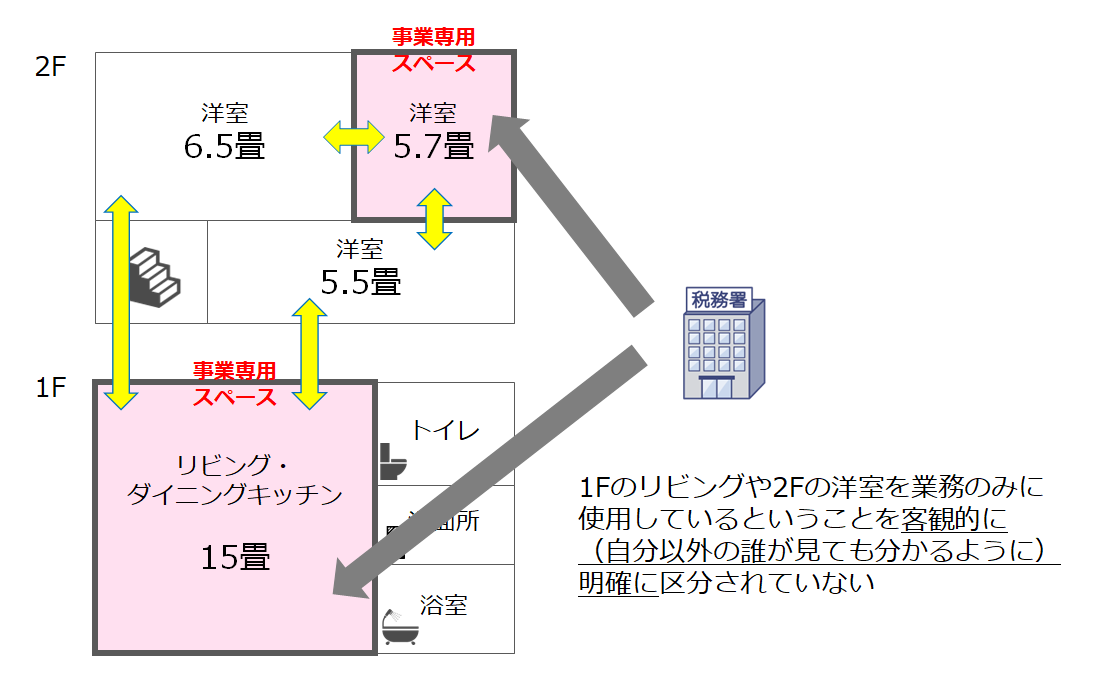

加えて、Aさんは「業務に使用する場所と生活スペースは明確に区分されています」と主張している点についても、ここでの「明確に区分」とは主観的(自分が見て)ではなく、客観的に(誰が見ても)区分が理解できることが必要で、その区分を説明するような証拠資料が必要とされている点を強調しています。

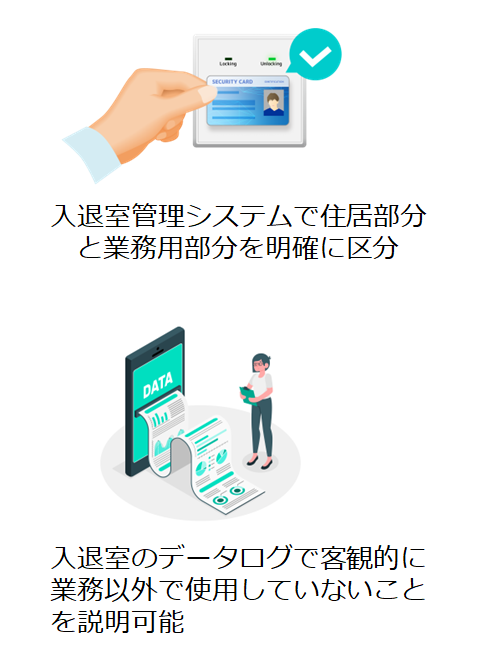

余談ですが、『ではどういう状況であれば、税務署に客観性を持って業務部屋の使用を抗弁できるか』を考えると、例えば、以下のようにITやデータを駆使して、物理的に業務使用と生活使用を区別していることを証明できる場合が考えられます(自宅でここまでやる人は皆無だと思いますが)

3.説得力のない説明

Aさんが支払う自宅の家賃のうち、事業所得の金額の計算上必要経費になると主張する金額は、確定申告から不服申立てに至る経緯においてブレが生じており、税務当局を納得させるような合理的な説明を展開することができませんでした。

裁判所の判断

結論から先に申し上げると、東京地方裁判所は、Aさんが実際に自宅で業務を行っていたとしても、その物件自体は居住用の3LDK2階建ての一般的な住宅であり、その構造上、業務遂行に必要な部分を「明確に区分する」ことが可能な状況ではないため、必要経費には該当しないと判断しています。

「居住部分」と「事業部分」が誰が見ても分かる形で分離されていないので経費として認められない、という論説は、多くの個人事業主の皆さんにとってかなりインパクトのある内容ではないかと思います。

実際に裁判所が下した判断は以下のとおりでした

- 家事関連費の支出について経費処理するためには、家事関連費の支出が業務の遂行との間に何らかの関連性があるというのみでは足りず、また、単に事業主が主観的に必要であると判断することだけでなく、その必要性が客観的にみて相当であることを要するというべきである。

- 本件住宅は全体として居住の用に供されるべき3LDKの2階建て住宅であり、その構造上、居住用部分と事業用部分とを明確に区分することができる状態にないことが明らかであり、Aさんが家族と共に本件住宅に居住していることを併せて考えると、Aさんが本件住宅のリビング等を各業務の専用スペースとして常時使用し、それ以外の用には使用していなかったとは考えられず、むしろ、居宅である本件住宅において、Aが家族と共に家庭生活を営みつつ、各業務を行っていたものと認めるのが相当である。

- Aさんが主張するとおり、商品説明やセミナー等のためにリビング等を使用し、当該時間中はリビング等が本件各業務専用に使用されていたことがあったとしても、議論になっている物件の地代家賃のうちで各業務の遂行上必要な部分を明確に区分することができないものといわざるを得ない。

- 水道光熱費についても、業務用スペースだけの契約ではなく、各業務の遂行のために必要な部分として明確に区分することができるものはなく、必要経費に算入することはできないというほかない。

まとめ

家事関連費は「事業収入との間の関連性が説明できればいい」と安易に考えられがちですが、本文でも簡単に触れたとおり、生活費が混じっている実態を重く見て、所得税法上、原則、必要経費にできません。そして、例外的に計上できる場合も、客観的に明確に区別することができる、という要件(客観的明確区分要件)が求められます。

結果として、家事関連費を必要経費とするためにはしっかりした理論武装と証拠の具備が必要となりますので、ぜひ分からないことがあれば積極的に税務専門家を活用していただければと思います。

税理士 大内 宏貴

<参考>

在宅勤務に係る費用負担等に関するFAQ(国税庁Web site)

コメント2件

-

OUCHIHIROKI より:

嬉しいコメントありがとうございます。いただいたコメントを励みに、これからも難しいことをできるだけわかりやすく伝えていく努力をしたいと思います。

引き続きどうぞよろしくお願いします!

職業会計人ですが、「クイックに理解する」サイトを知って以来、勉強させてもらってます。

今回は研修事例にいいものがないかtainsで判決事例を探していたところ、逆にここにたどり着きました。

多くの解説が本件、ひとりの納税者であるようにも取り上げていますが、実際には夫婦それぞれでほぼ同じ申告~争いに発展していますから、少なくとも異議申し立て時点までは、支払家賃を含むいわゆる家事費はその全額が事業経費に計上されていますね。

実際税理士等が関わっていれば、実務としての落としどころが別にあったはずですが、行政側に火をつけたことで最悪の事態を招いた事例でしょうか。

これからもわかりやすい「クイックに理解する」に期待しています!