クイックに理解する「子会社上場」

2022年12月17日、コンビニ大手ローソンの子会社で高級スーパーを営む「成城石井」が東京証券取引所への上場を取り下げる、と発表したことが一斉にメディアで報道されました。

成城石井は2022年の9月に新規上場を申請し、2023年春頃には上場が認められる見通しがなされていて、推定される時価総額の大きさから「大型の子会社上場案件」として話題でした。

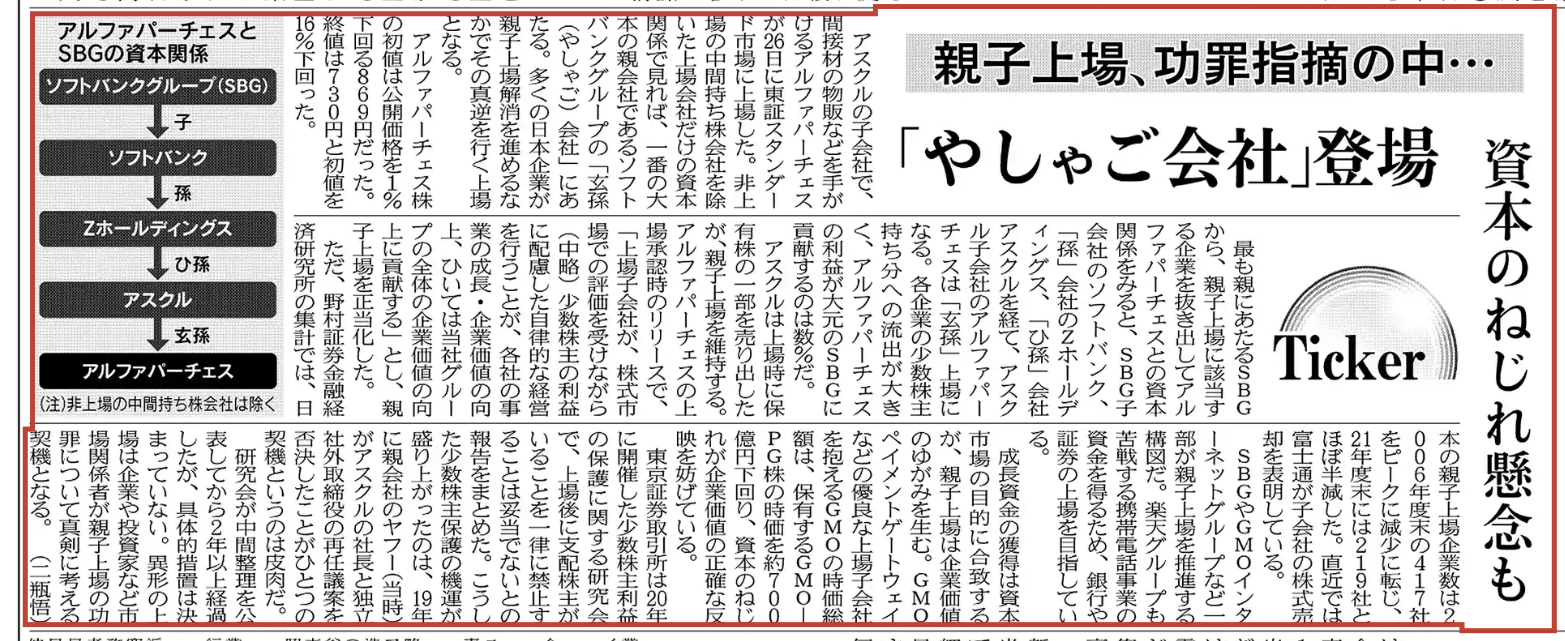

さらに直近では、この12月26日にアスクルの子会社で究極の親会社であるソフトバンクグループから見れば「玄孫(やしゃご)」に該当する、間接材の物販などを手がけるアルファパーチェスが東証スタンダード市場に上場し、改めて親子上場に注目が集まりました。

東京証券取引所には200社を超える「上場子会社」が存在します。その多くが親会社が上場会社である、いわゆる親子上場ですが、親会社が非上場会社である会社も実在します。

多くを占める親子上場は、1980年代から2006年の417社(野村資本市場研究所調べ)をピークに増加傾向にありました。近年こそ上場子会社に対するガバナンス強化等により、親子上場企業数は減少傾向にありますが、それでも欧米ではあまり見られない日本特有の慣行で、従来から親子上場にはさまざまな弊害が指摘されてきました。

親子上場については、様々な記事やWebサイトがネット上でも検索されます。ですので、我々はこの子会社上場の上場審査に焦点を置いて、解説していきたいと思います。

目次

親子上場に関する海外投資家の捉え方

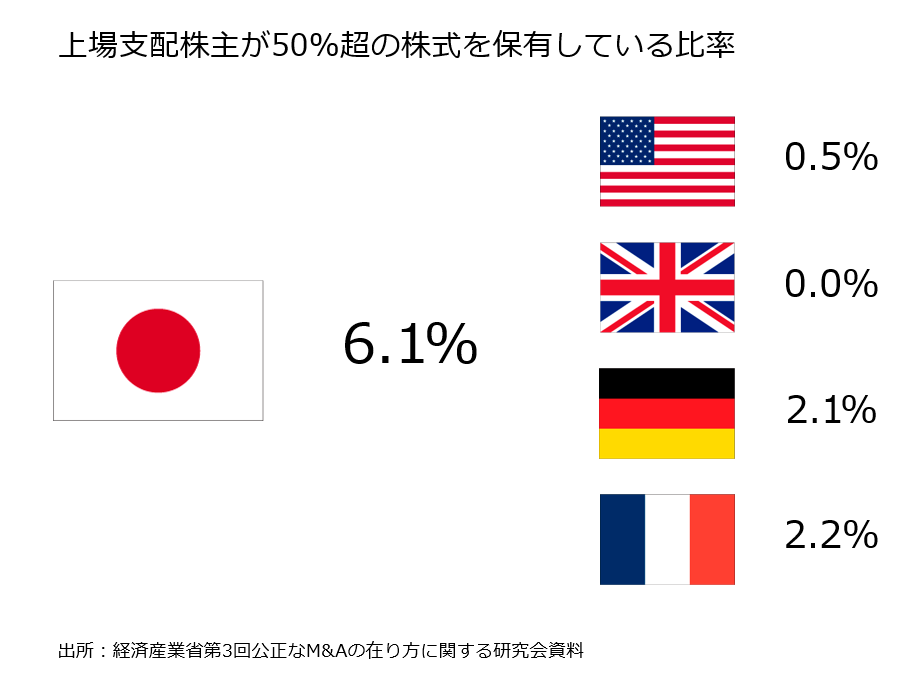

先ほどご紹介したとおり、海外では親子上場は少なく、上場支配株主が50%以上の株式を保有する会社数は日本が飛びぬけて大きいデータが発表されています。

海外投資家の間では、企業価値の最大化、ガバナンスの両面で警戒感が相対的に高く、また特に米国では支配株主(この場合親会社)に対する責任が重く、親子上場の維持コストが高いと言われています。

どういうことかと言うと、米国では、支配株主である親会社が子会社の少数株主に対して「信認義務」(Fiduciary duty)を負う、という理論が判例により確立されていることから、親会社がグループ全体の利益を優先させるなどの理由で、子会社の少数株主の犠牲を伴って自己の利益の追求を行った場合には、子会社の少数株主から損害賠償訴訟を起こされたという裁判例が存在しています(有名な事例としては、公開会社における支配株主の信認義務を認めたZahn v. Transamerica co.事件があります)。

親子上場における双方のメリット・デメリット

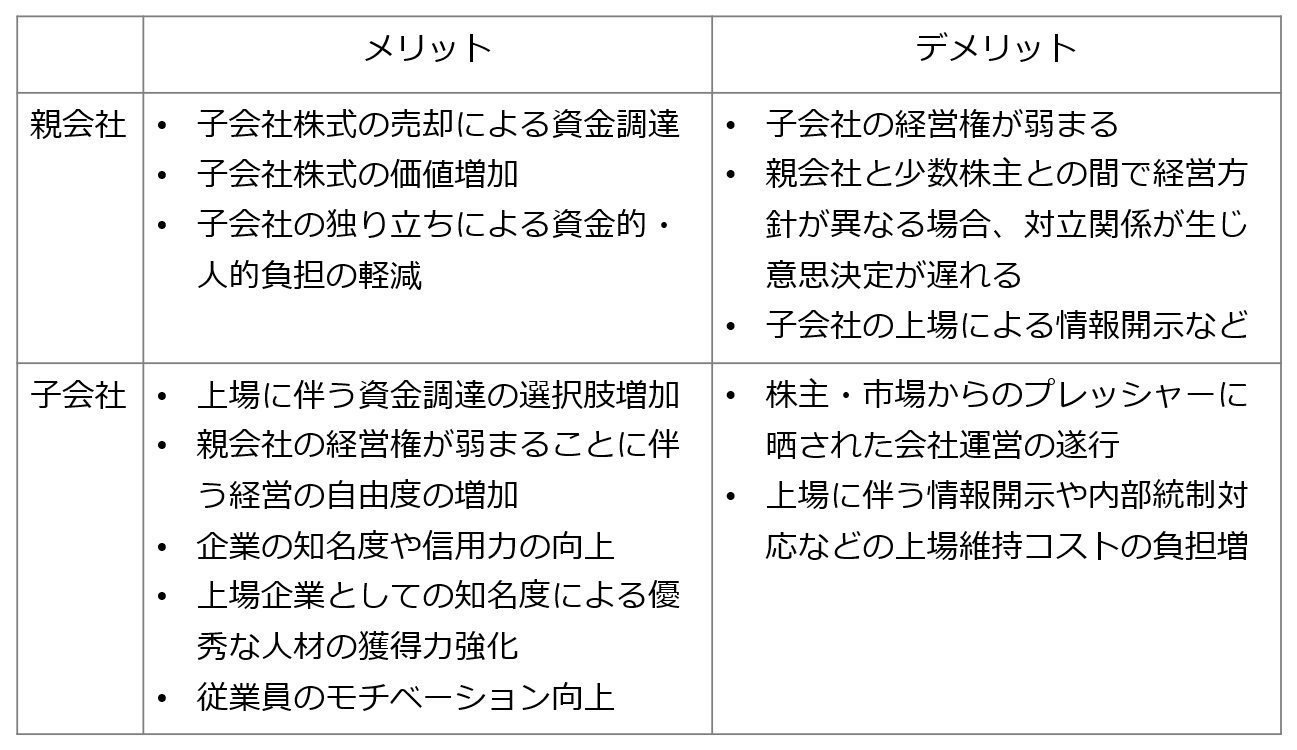

子会社が上場する場合の親会社、子会社双方のメリット・デメリットは以下のとおりです。

主要なメリットとしては親会社側は「子会社売却による資金調達」、子会社側は「経営の自由度の増加」が挙げられます。一方、デメリットについては、親会社側は子会社に外部株主が入るため、支配権が薄まる点が強調されますが、子会社の独り立ちによるメリットの方が大きいと考えられます。

上場する子会社側のデメリットは、通常の上場会社同様、発行株式が金融インフラに組み込まれることによる社会的責任の増大や上場コスト等を中心に、一般の上場準備企業が感じる上場負担と相違は特にありません。

子会社上場に特有の上場審査論点

子会社の上場に関する実質的な審査上のポイントは、端的に申請企業の経営活動が、『親会社等※から独立性を有する状況にあると、総合的に認められるかどうか』の一言に尽きます。

※「親会社等」とは、①親会社、②株式会社の経営を支配している者(法人であるものを除く)として法務省令で定めるものをいいます。

具体的な東証の実質審査基準は新規上場ガイドブックに記載されていますが、主要なポイントは以下のとおりです。

- 新規上場申請者の企業グループの事業内容と親会社等の企業グループ(新規上場申請者の企業グループを除く。以下同じ。)の事業内容の関連性、親会社等の企業グループからの事業調整の状況及びその可能性その他の事項を踏まえ、事実上、当該親会社等の一事業部門と認められる状況にないこと。

- 新規上場申請者の企業グループ又は親会社等の企業グループが、通常の取引の条件(例えば市場の実勢価格をいう。以下同じ。)と著しく異なる条件での取引等、当該親会社等又は当該新規上場申請者の企業グループの不利益となる取引行為を強制又は誘引していないこと。

- 新規上場申請者の企業グループの出向者の受入れ状況が、親会社等に過度に依存しておらず、継続的な経営活動を阻害するものでないと認められること。

上記のポイントの具体例は以下のとおりです。

1.親会社等の一事業部門と認められる状況にないか

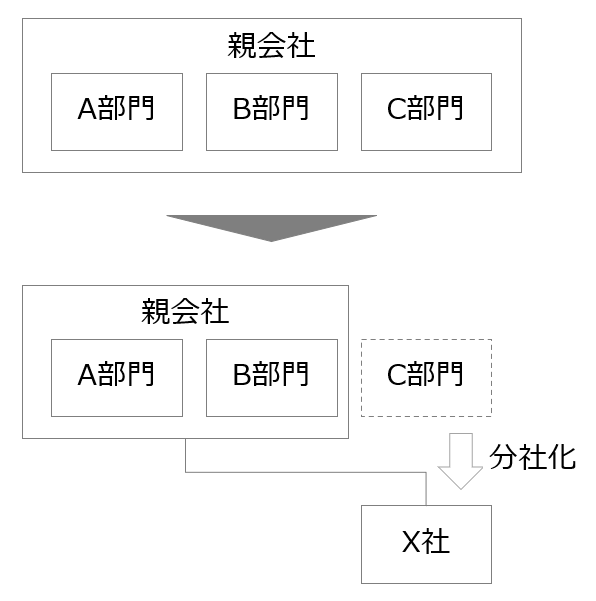

1については『当該親会社等の一事業部門と認められる状況にないこと』にあるように、事業としての親会社からの独立性がポイントされています。特に以下のような新規上場申請会社が親会社等の一事業部門からスピンアウトして設立された場合などは注意が必要です。

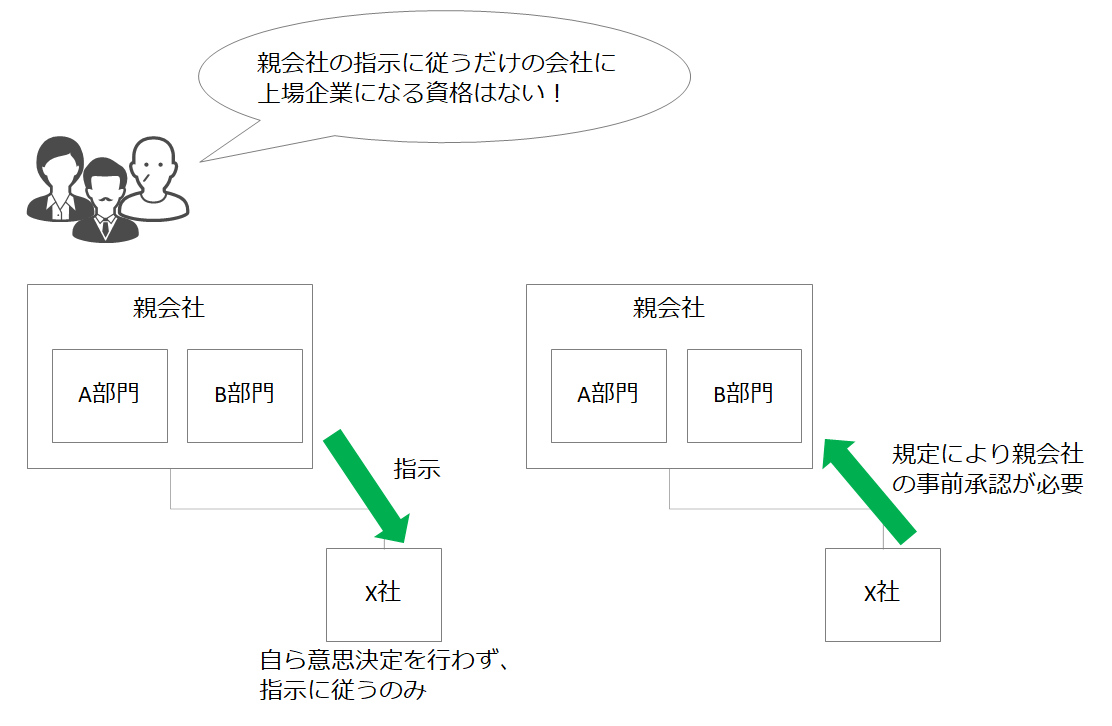

【審査の始点】

申請会社であるX社の事業活動が親会社等の事業活動の一部の機能を担うのみで、X会社自らが事業活動上の意思決定を行わず、専ら親会社等の指示のみにより事業活動を行っている場合、また、事前に親会社等からの承認を求められるような規定が存在している場合には、『親会社等からの独立性を有していない』と評価され、上場企業としては不適格と判断されます。

また、上記のほか、以下のようなケースも独立性を有していないと判断される点に注意が必要です。

- 新規申請会社が製品に関する市場調査、開発、企画、立案等を行うなど、独自の開発力、技術力、ノウハウ等を有しておらず、親会社等に依存している

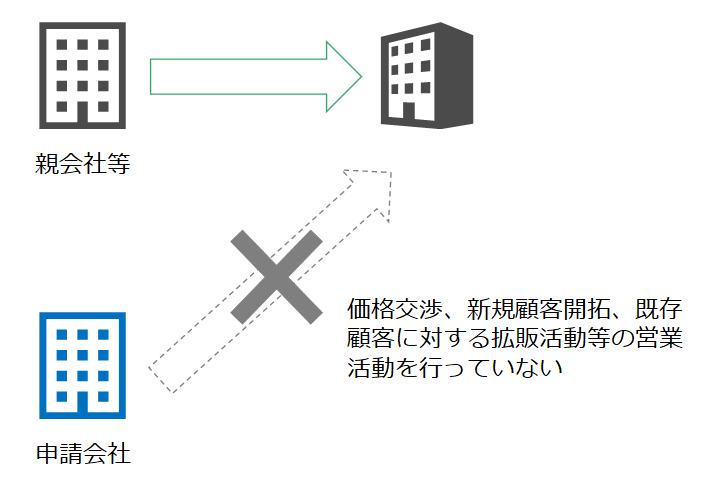

- 価格交渉、新規顧客開拓、既存顧客に対する拡販活動、等の営業活動も自ら行わず、親会社等に依拠している

ですので、逆に言えば、自社の技術やノウハウ等に基づいて最終顧客に申請会社自身が営業活動を行っており、当該顧客との関係上、親会社等が形式的販売窓口(取引口座)となっているだけの場合などは、親会社等の一事業部門には該当しないと判断することがある、とされています。

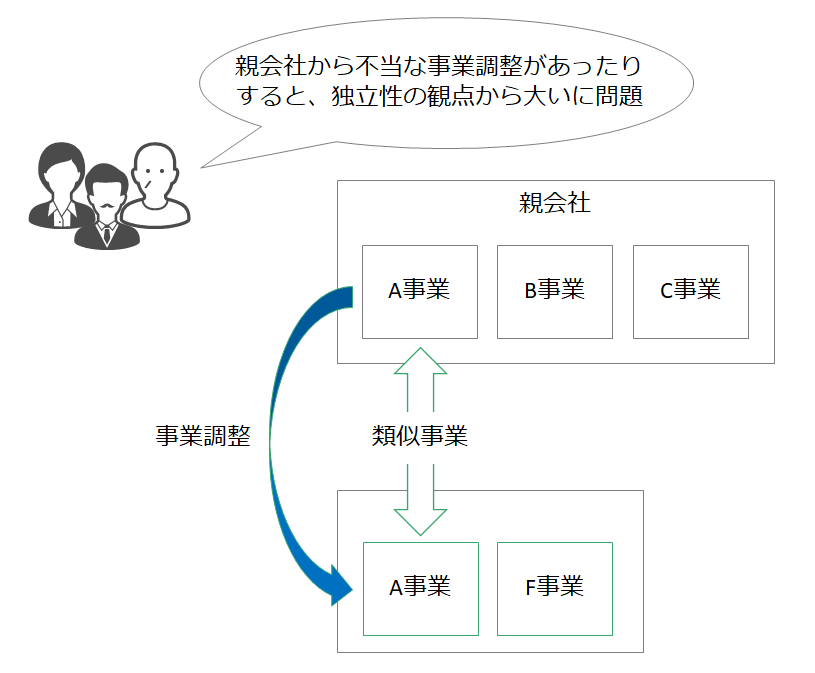

加えて、親会社等の中に、申請会社と類似している事業を営む会社がある場合、親会社等からの不当な事業調整を受ける可能性があり、その場合は親会社等からの独立性を有していない(少数株主保護が図られない)と判断されます。

結局のところ、営業活動を含めて、事業活動を親会社等に全般的に依存していると判断される場合には、親会社等の一事業部門に該当すると判断されるということになります。

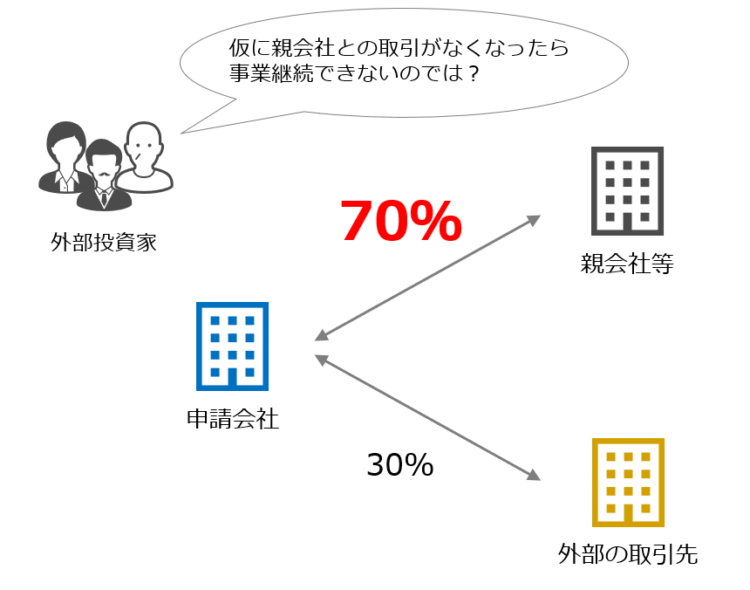

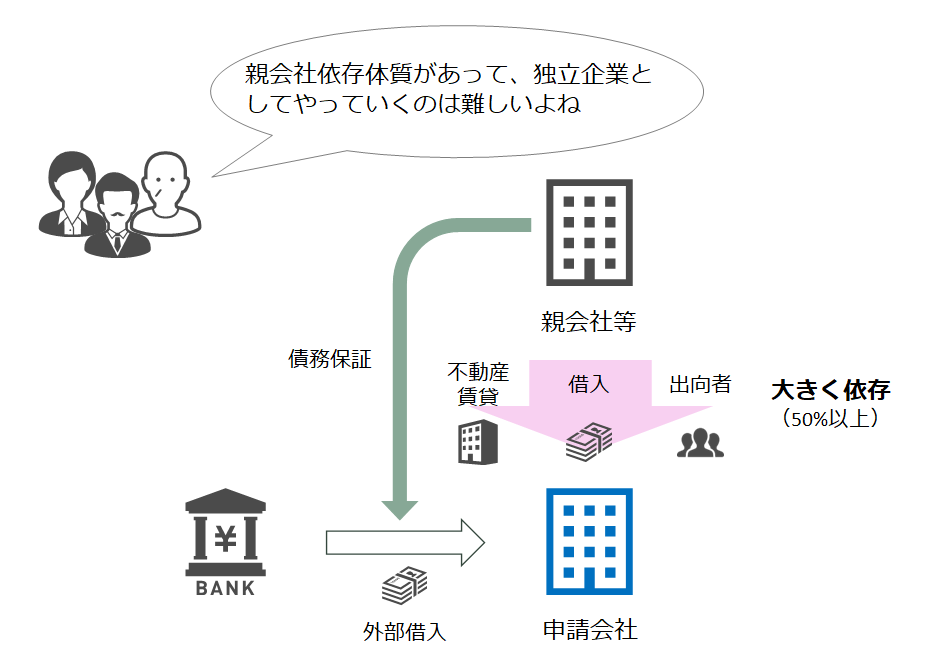

当然ながら、取引の相手先に関して、親会社等に極端に依存(いわゆる「1社依存」)している場合にも、事業継続の観点と独立性の観点両方からNGが付く可能性が極めて高くなります。

不動産賃借取引等がある場合の考え方

一方、この親会社等への依存度に関しては売上以外でも判断されます。

親会社等から不動産を賃借している場合、親会社等から借入を行っている場合、外部からの借入金に親会社等からの債務保証を受けているような場合、親会社等からの受入れ出向者が存在する場合については、それぞれの関係における親会社等への依存度(比率・金額など)、事業活動上の重要性等を参考にして「一事業部門」か否かの判定を行います。

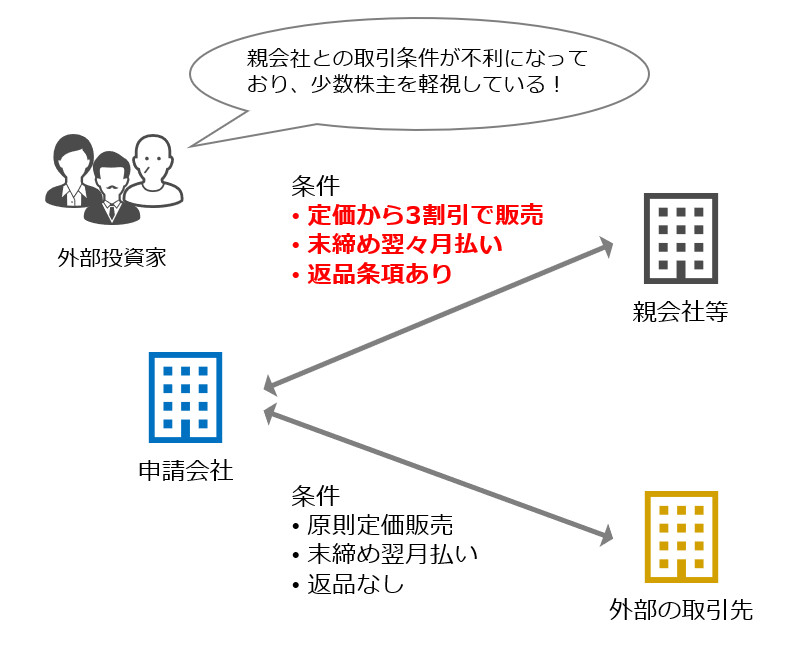

2.申請会社(子会社)の不利益となる取引がないか

親会社等との取引行為においては、第三者との取引行為と比較し、その取引条件の決定方法において恣意性が働き、通常の取引の条件と著しく異なる条件で取引が行われることも考えられます。

このような場合で、特に子会社の意思に反して通常の取引条件と著しく異なる条件で親会社等から取引を強制されるようなケースでは、上場会社としての独立性が確保されていないと判断されます。

親会社が子会社の利益よりも自らの利益、もしくは他の子会社の利益を優先させるために、子会社に不利な取引を強制させることがあれば、投資家は安心して上場後の子会社に投資ができません。

上場審査においても、親会社と取引を行う事業上の必要性、及びグループ間取引の条件が第三者との取引条件と同様であるかが特に確認されることになります。

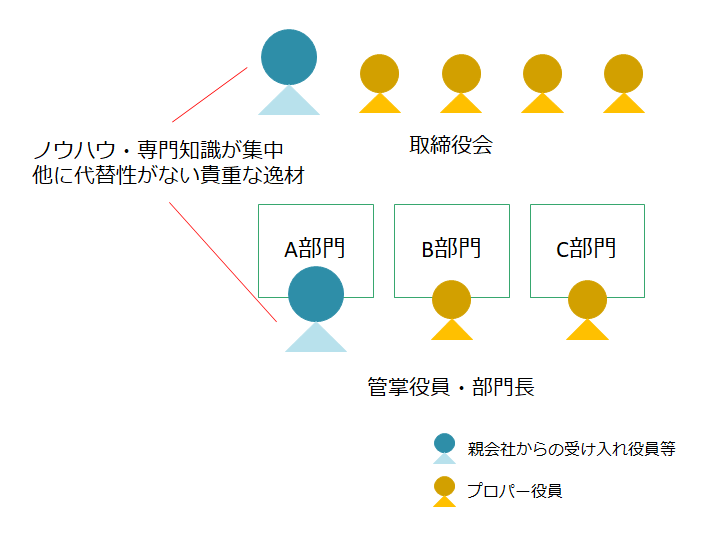

3.親会社等からの出向者の受け入れが過度ではないか

3つめのポイントとして、上場を目指す子会社が親会社等の企業グループから独立して事業活動を行う上で必要な人員を確保できる状況にあるかどうかが確認されます。

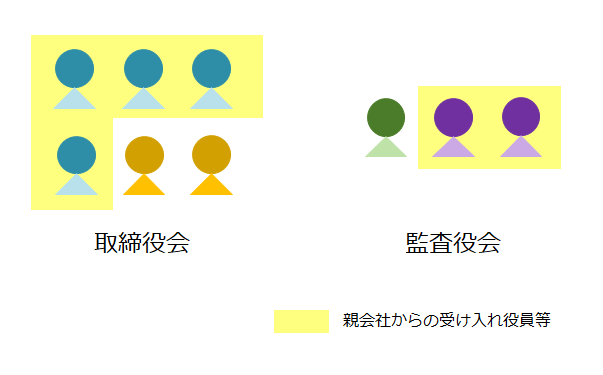

まずは、親会社等から受け入れている取締役・監査役が、取締役会・監査役会の半数以上を占めていないか(複数いる場合は、個別の合理的な受け入れ理由があるか)の確認が行われます。

なお、上場時に社外取締役の設置が必要となりますが、親会社から派遣された取締役は「社外」には当たらない点も注意が必要です。

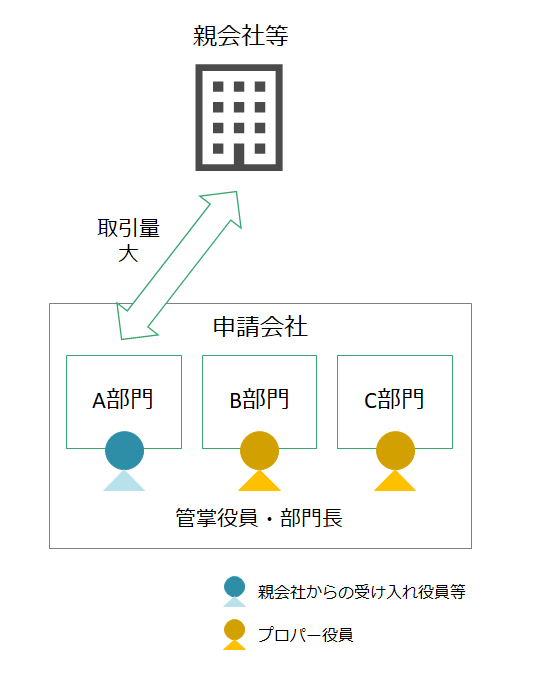

独立性の観点で親会社等からの影響を受けやすい部門を管掌する役員及び部門長に出向者が配置されている場合なども、親会社等からの独立性の観点で問題があるものと考えられます。

そして、事業継続性の観点からは、出向契約が解消された場合に代替要員の確保が可能であるなど、親会社等からの出向者の状況が申請会社の企業グループの事業の継続に影響を与えないことも重要となります。

具体的には、子会社の事業において親会社等からの出向者が有する専門知識やノウハウに過度に依存しており、代替性のない場合は、継続性に支障を来す可能性が高いと考えられます。

子会社上場の審査厳格化に対応するための対処策

以上、色々な問題を指摘しましたが、ではどういうことに気を付けていけばいいのかを最後にリストアップしました。「ここまでやるのがベター」という内容になりますが、当然各社各様で様々な論点も出てきますので、証券会社と相談しながら、親子上場で懸念される問題点の発生可能性を低減する仕組みを構築していくことがポイントとなります。

人的関係

- 親会社からの出向者が子会社の役員・重要ポストに就いている場合には、原則的に解消が必要

- 子会社の各事業部門の重要ポストが親会社出身者で大多数占められている場合は、是正が必要

- 子会社従業員に占める親会社グループ出向者の割合が著しく高い場合は解消が必要

取引関係

- 親会社との取引がある場合には、一定(通常の取引先と同等)の契約に基づき取引条件を明確にし、いずれからも利益操作が出来ないようにすることが必要

- 親会社との取引額が売上・利益の大部分を占める場合は、外部との取引を増やして比率の引き下げを図る必要あり

- 親会社からの借入れや子会社独自の資金調達に対する親会社の債務保証等がある場合は、原則的に解消が必要

事業運営

- 子会社の各種意思決定に関して、親会社の事前承認が必要となるような規定が存在しないこと

- 子会社が独立して独自に日常の意思決定を行っており、親会社からの指示のみで事業活動を行っていないこと

- 子会社自身が製品に関する市場調査、開発、企画、立案等の独自の開発力、ノウハウ等を有していること

- 子会社自身が価格交渉、新規顧客開拓、既存顧客に対する拡販活動等の営業活動を自ら行っていること

親会社における子会社の位置づけの整理

- 親会社の企業価値の相当部分を占めるような子会社でないこと

- 親会社のビジネスモデルにおいて、重要な役割を果たしていないこと

- 親会社グループの収益、経営資源の概ね半分を超える子会社ではないこと

子会社上場は、国内外の投資家から利益相反問題に対する懸念が表明されており、通常のIPO事例に比して、さらにかなり高度なガバナンスが求められます。機関設計の工夫だけでは難しく、株主との契約や、役員人事における歯止めのルール、少数株主の利益をモニターする外部者を置く等、様々な方策を駆使していく必要が生じます。

当社では子会社上場事例のガバナンス設計に深く(かつ長期で)関与した実績もあり、今後も親会社とのシナジー追求と親会社からの独立性確保という両立が困難な難題に引き続き関与していきたいと考えています。

<参考>

日本取引所グループ発行「新規上場ガイドブック」

コメントを残す