先日、2023年5月10日(水)にソフトバンクグループ(以下、SBG)の2023年3月期の決算発表がありました。業績としては、ビジョン・ファンド (SVF) 事業で巨額損失を計上したことを主因に、2年連続の赤字となりましたが、思い返せば、2021年3月期には国内企業の純利益として歴代最大を更新する4兆9,879億円を叩き出すなど、業績の変動幅が激しく、良くも悪くもSBGは世間の注目を集める代表的な企業と言えるでしょう。

そんなSBGの決算については、会計基準はIFRS(国際会計基準)であり、投資会社という性質上、一般的に目にしない会計処理が多く、結果として、決算短信でもかなりのボリュームとなっています。日商簿記をはじめとする一般的な企業会計や財務諸表分析の知識では、読み解くのがかなり難解な決算書と言っても過言ではないと思います。

今回、そのSBGの決算の特徴を毎度ながらビジュアルによる解説を中心として、できるだけわかりやすく説明したいと思います。SBGの決算の内容や決算説明での解説の意味が少し分かるようになれば、筆者としてはこれ以上の喜びはありません。

目次

SBGの連結損益計算書

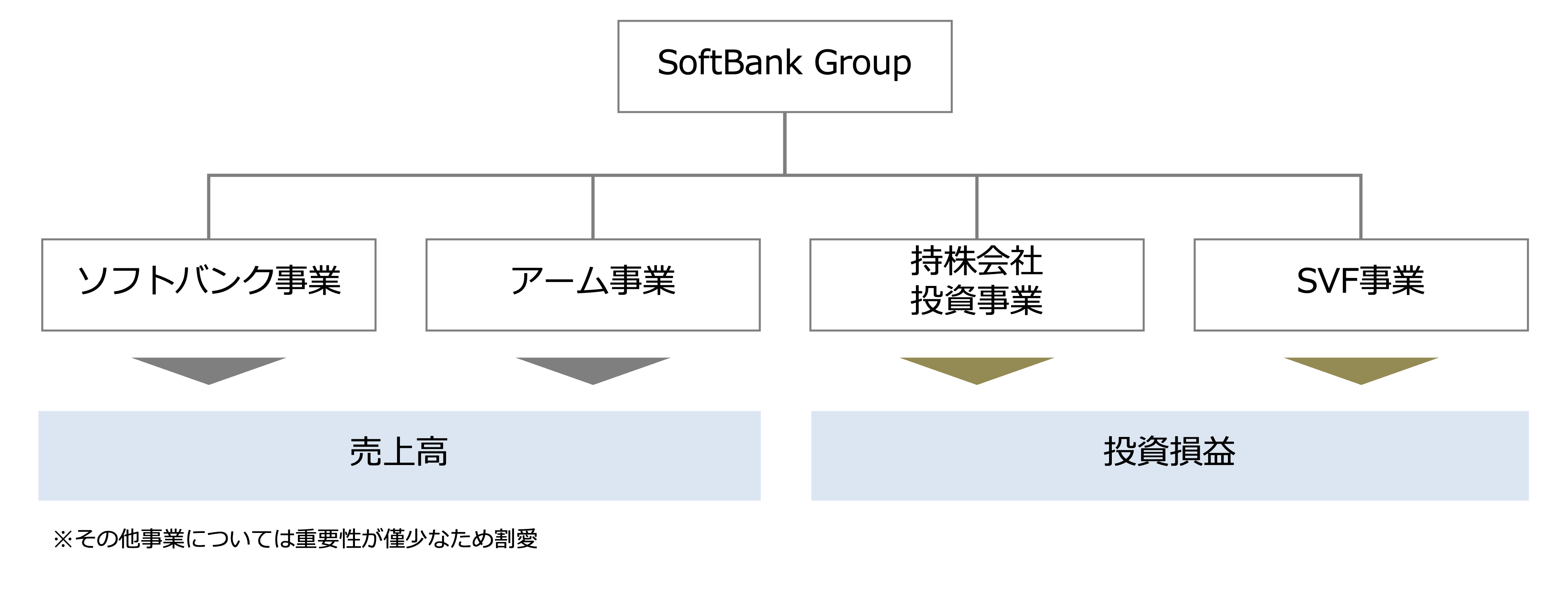

SBGは大きく4つの事業セグメントから構成されており、事業の違いから事業収益(売上高)と投資損益の2つに区分されます。

上記の報告セグメントを意識して、まずは1年間の事業成績を示す損益計算書から見ていきましょう。

売上高の詳細

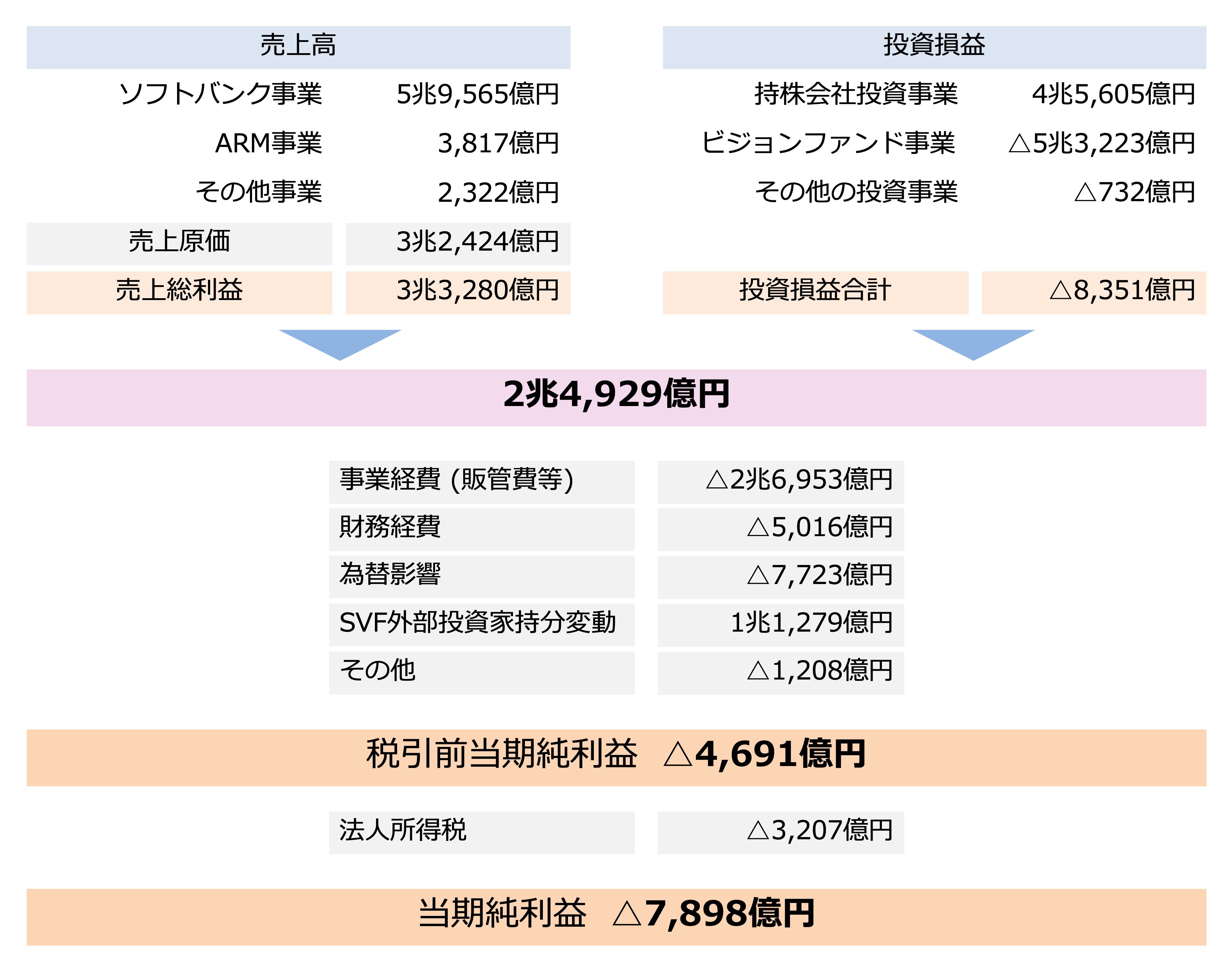

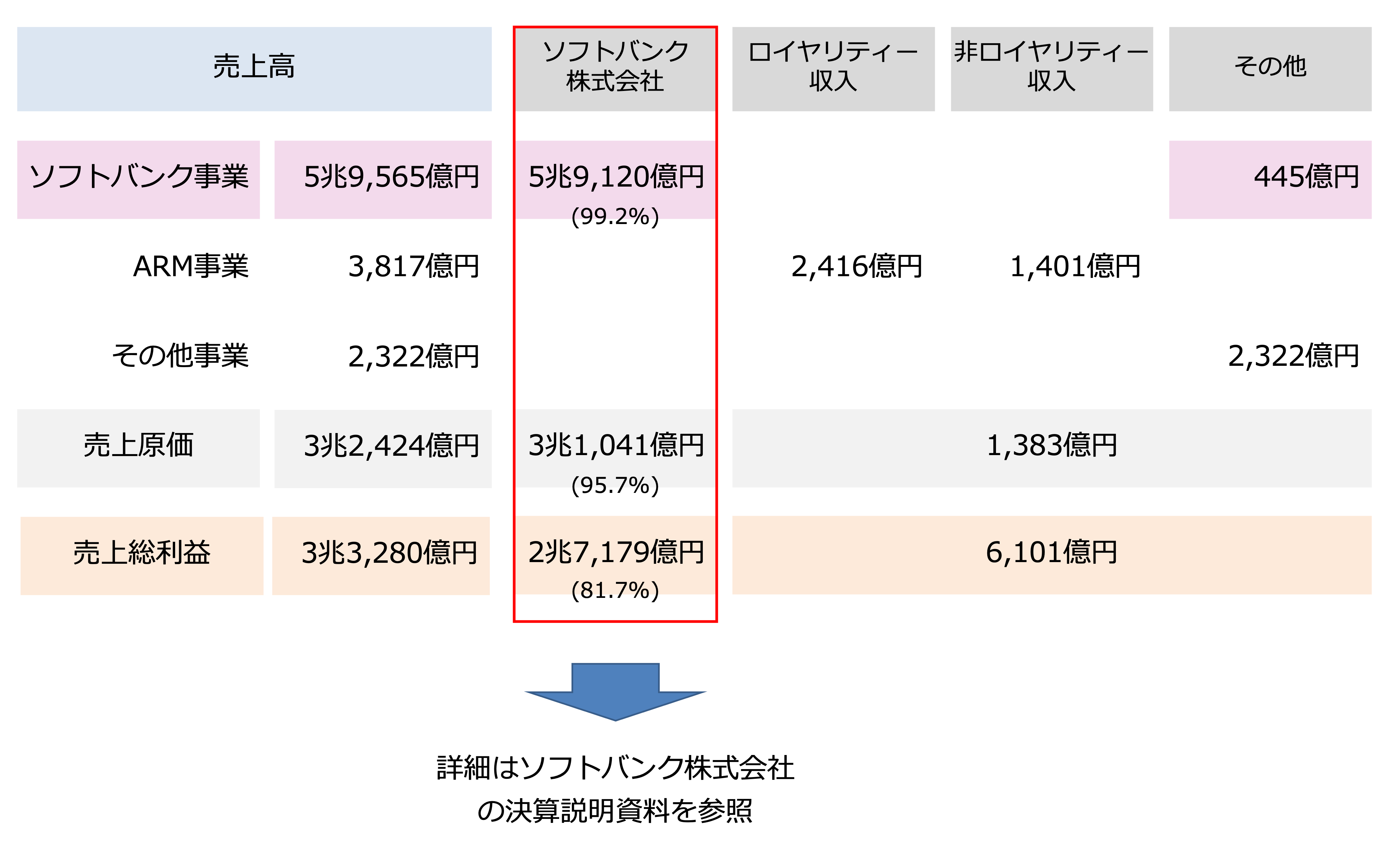

事業売上が計上されるセグメントからは、3兆3,280億円の売上総利益が計上されています。この中身を少し掘り下げると、下図のとおり、ほとんどが上場子会社であるソフトバンク株式会社(以下、SBKK)から構成されています。

ソフトバンク事業≒SBKKの事業そのものであることから、ソフトバンク事業の概要や実績の詳細は、SBGの決算書ではなく、直接SBKKの決算説明資料や各種決算報告書を確認することで内容の理解が可能です。

投資損益の詳細

次は投資損益を見てみましょう。投資損益は主に「持株会社投資事業」と「SVF事業」の2つの投資事業から構成されています。

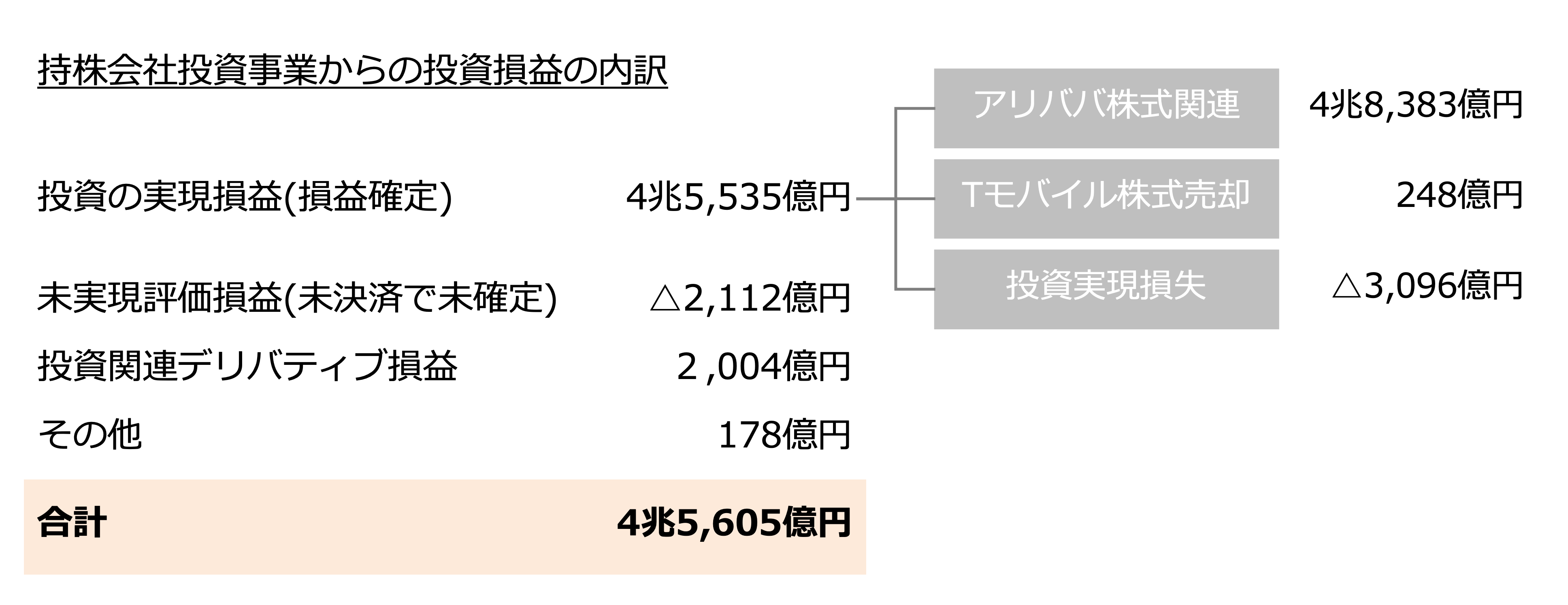

持株会社投資事業は、SBGがファンドを通さずに直接投資を行っている事業になります。こちらの事業は、FY22において4兆5,605億円の投資利益を計上していますが、業績内訳は以下のとおりです。

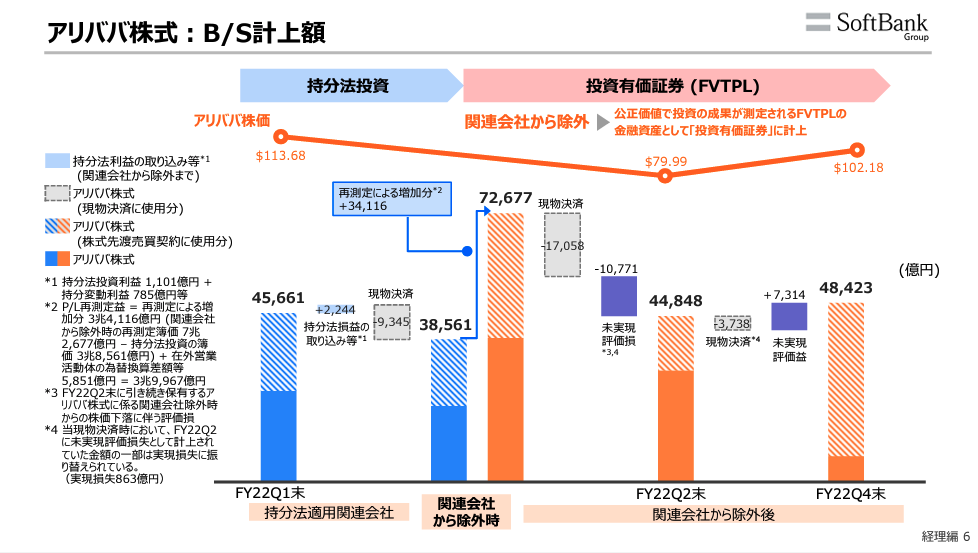

当期の持株会社投資事業の実績は、ほぼアリババ株式先渡売買契約の決済関連利益によるものです。アリババ株式に何があったかというと、この株式先渡売買契約の履行に伴って、SBGのアリババに対する議決権保有割合が20%を下回り、「アリババに対する重要な影響力を喪失した」ことを理由に関連会社から一般事業投資会社に変更になりました(下図5)。この変更の影響でこれほどの大きな利益が発生しています。

(本取引については、過去に「ソフトバンクGの”アリババ株式の再測定益”とは何か?(持分法と公正価値評価)」のコラムも掲載)

次はビジョンファンド事業を見てみましょう。この事業は3つのファンドから構成されていますが、証券市場の低迷から軒並み不調で、結果として当期の投資事業全体の赤字業績の主要因となっていると言っても過言ではないと言えます。

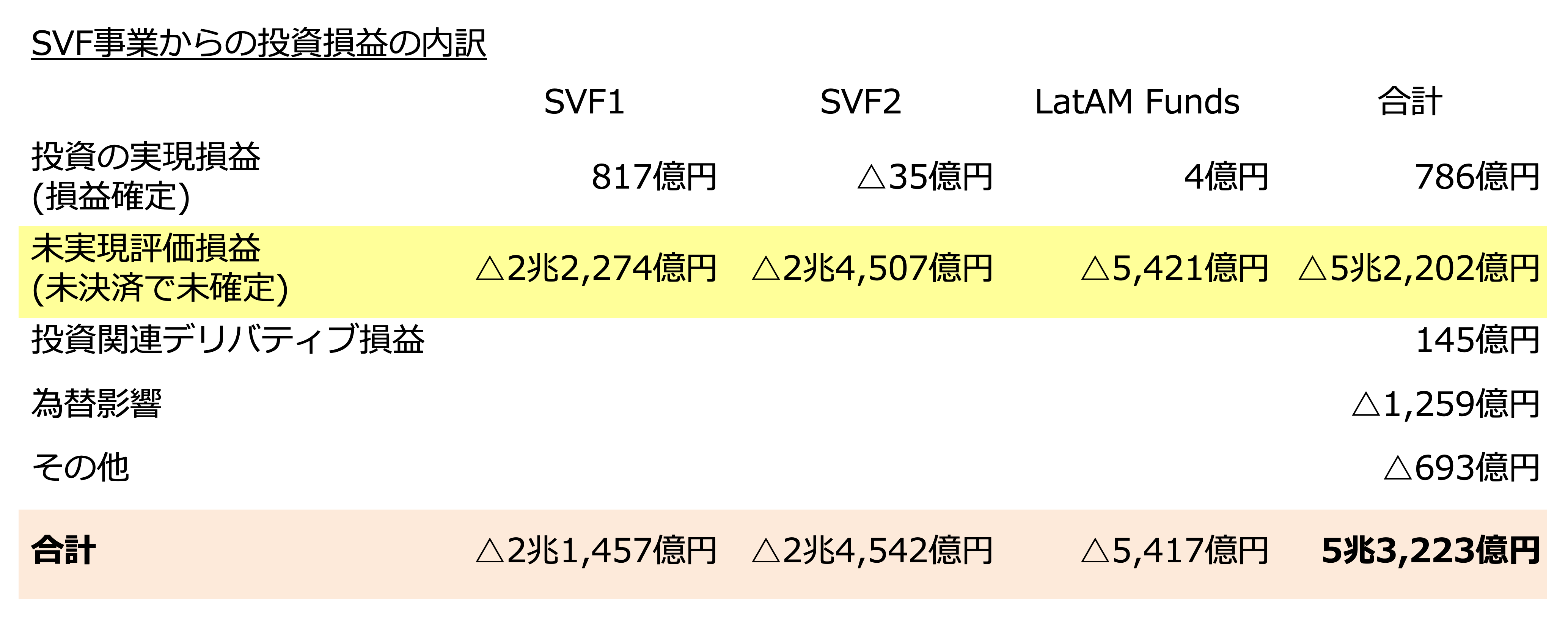

一目瞭然ですが、未実現評価損益として5兆円を超える巨額の評価損を計上しています(図6の黄色でハイライトした箇所)。会計上、毎四半期末に公正価値で再評価が行われますが、株式は依然として継続保有していることから、確定した損益ではないとして「未実現」の扱いになっています。

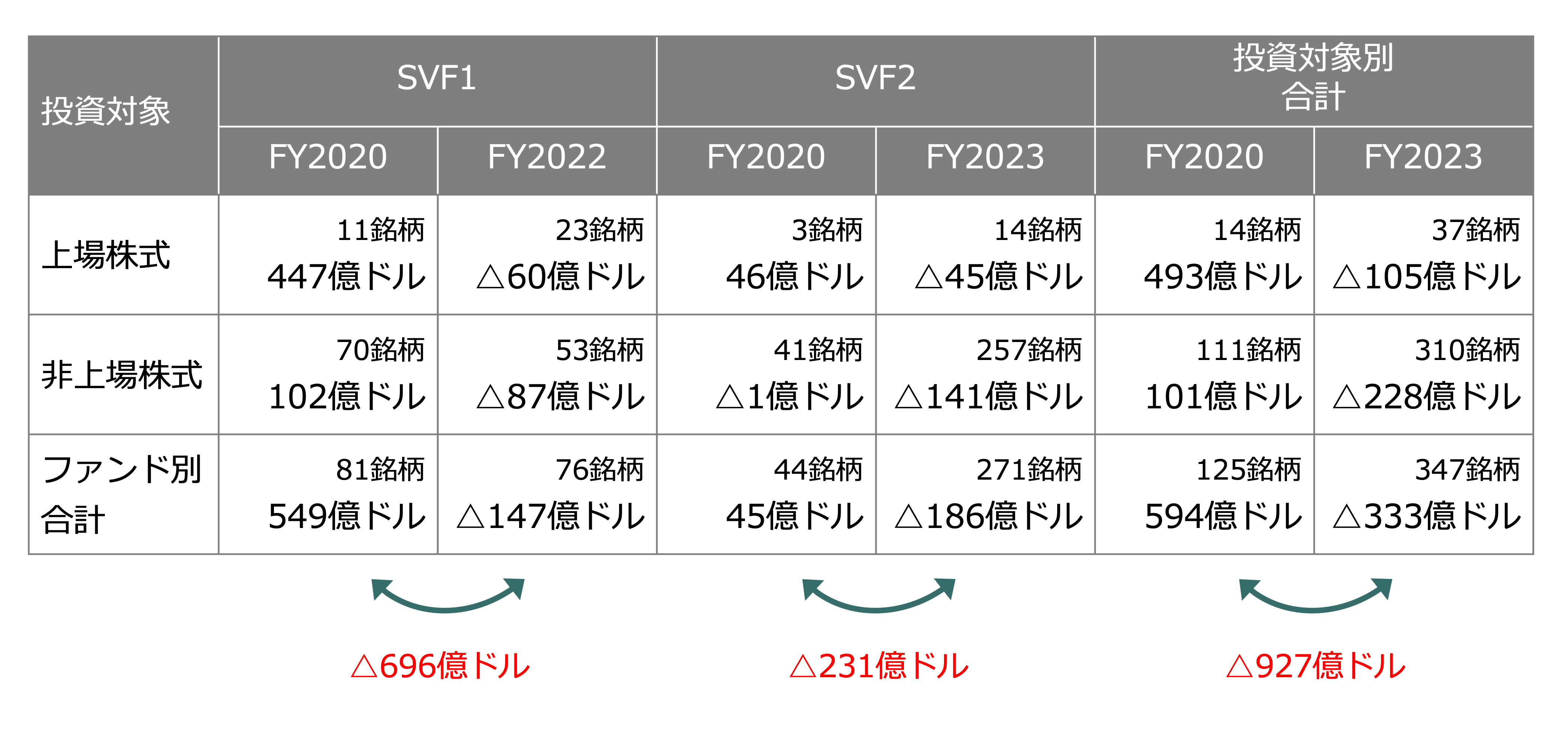

実際にSVF1とSVFの前期末(FY21)から当期末(FY22)にかけての残高の変動を見てみましょう。

※為替変動を排除するため、ドルベースで集計。また残高は期末日レートで算定しています。

公正価値評価の評価減のインパクトは大きく、SVF1で前期末残高比で21%(145.9億ドル)、SVF2では43%(189.6億ドル)もの減少になっています。

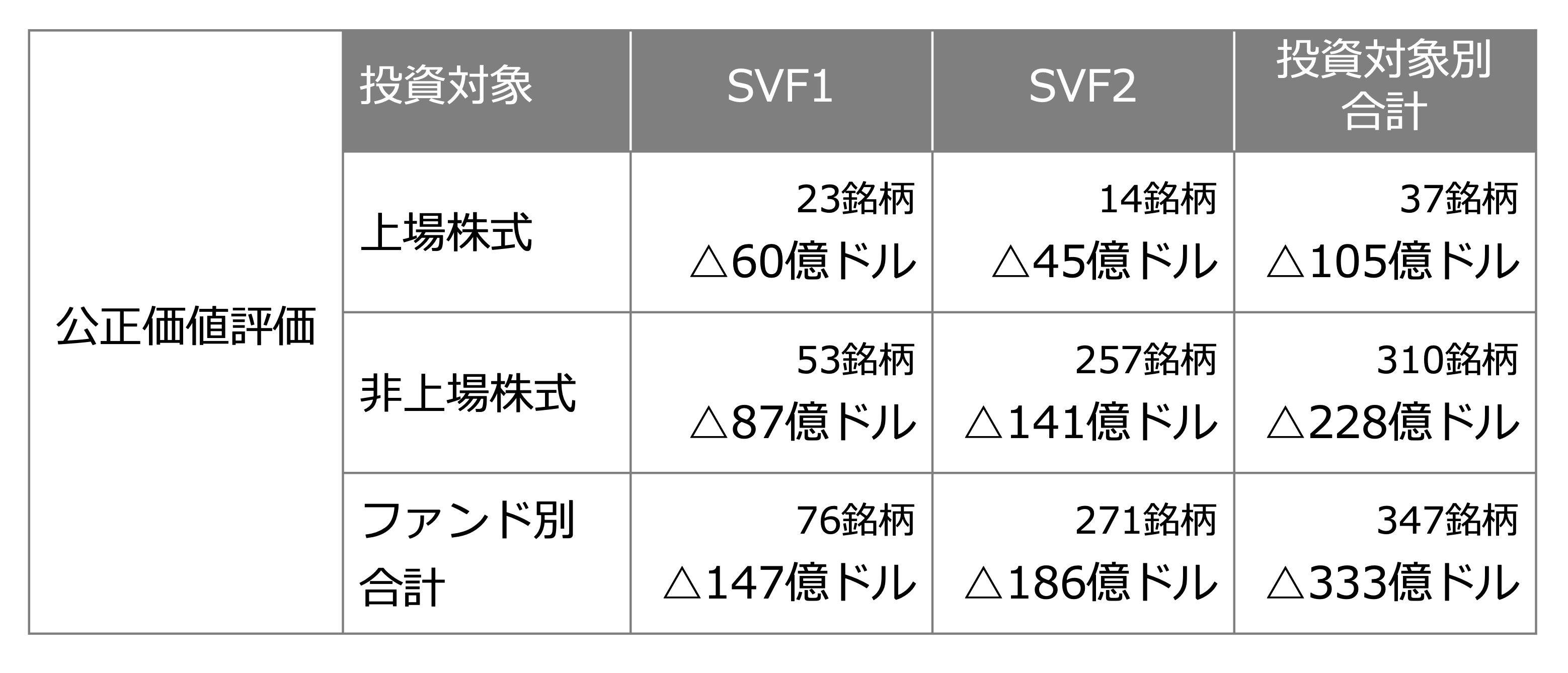

では、この公正価値評価の評価減をそれぞれをさらに深掘りしてみましょう。保有株式は大きく上場株式と非上場株式に区別できますので、この区分けで集計した結果が以下となります。

SVF1・2ともに非上場株式から多額の評価損が発生しています。SVF2は特に非上場株式が257銘柄と全体に占める割合が大きく、ここから141億ドルもの評価減が発生していることが分かります。

公正価値評価に伴う未実現評価損益の発生ロジック

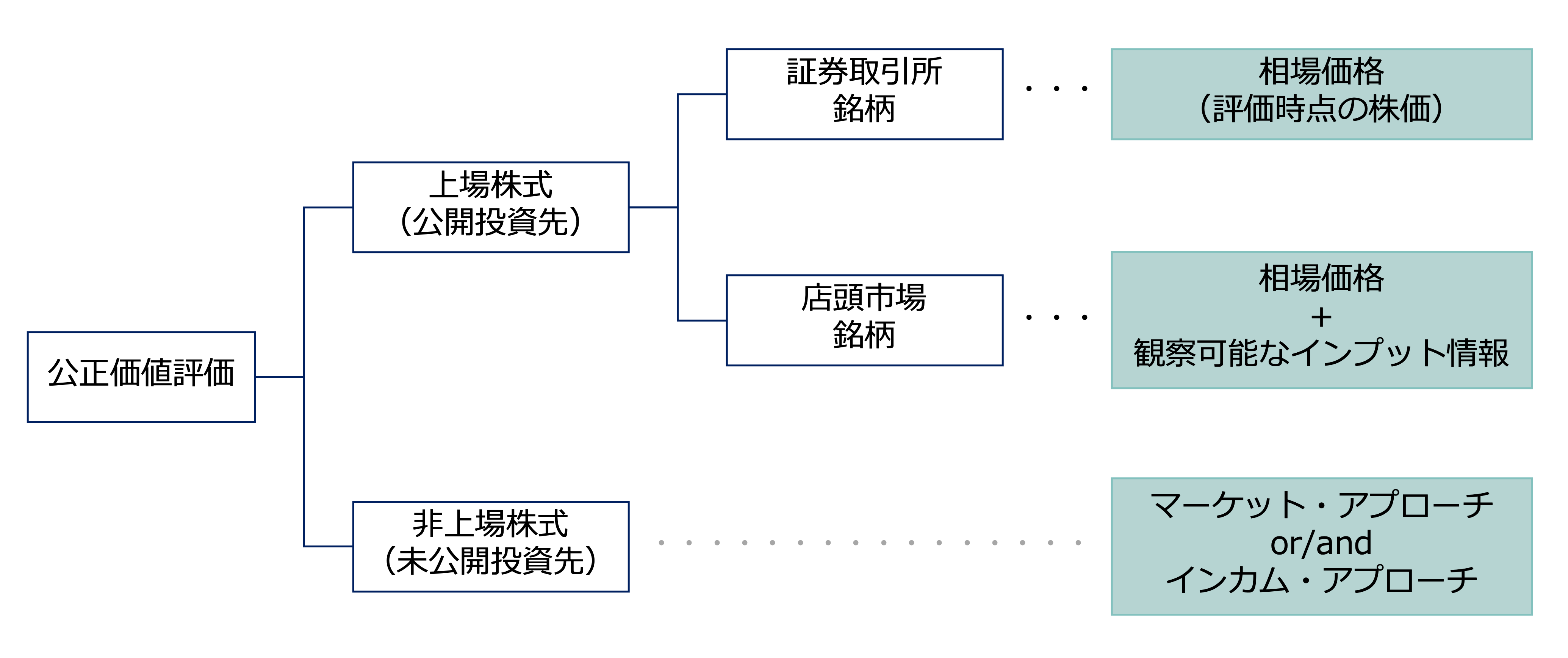

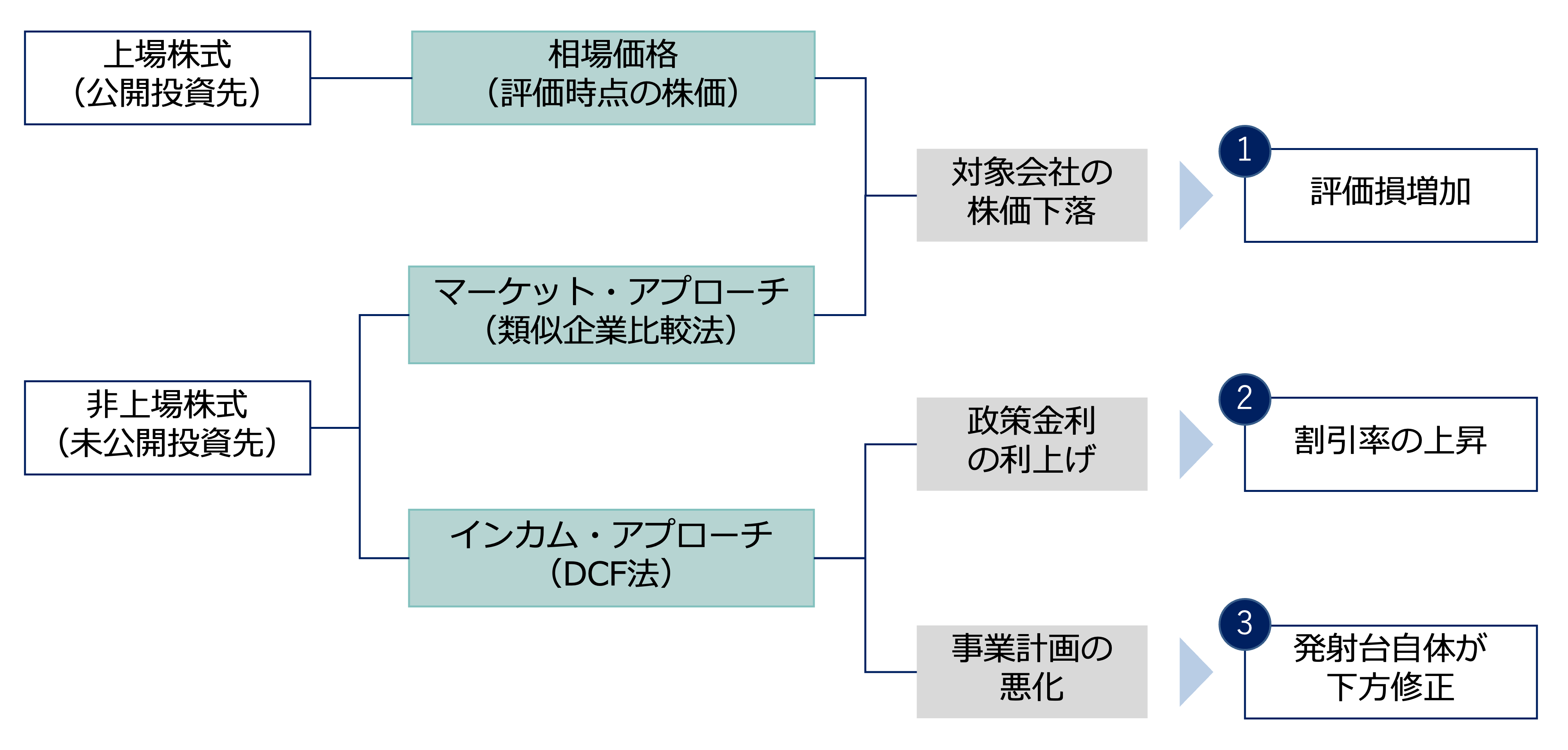

では、どのように公正価値の算定を行うのでしょうか?上図8で上場株式と非上場株式で区分けしましたが、この投資対象区分がキーになります。それぞれの投資対象により算定方法が異なります。

SVF1、SVF2及びLatAmファンドはIFRS第13号「公正価値測定」に従い、毎四半期末日に投資先の公正価値が算定されますが、SBGでは、公開投資先について、証券取引所で取引される株式については相場価格を用いて、また店頭市場で取引される株式については相場価格および観察可能なその他のインプットを単一もしくは複数用いて公正価値を算定しています。

図7を見ると、上場株式について、SVF1で60億ドル、SVF2で45億ドルの評価損を計上しています。実際に個別銘柄ごとに確認しても、やはり株価が大きく値下がりしています。以下、SVF2の主要投資先の2社の株価推移をピックアップしましたが、Weworkは対前期末比で90%弱も株価が下落しています。

上場株式は日々株価という客観的な指標が出てきますので、評価に際して投資者に判断の余地が全くありません。

次に、非上場株式の評価ですが、こちらは図9で「マーケット・アプローチ」と「インカム・アプローチ」が併記されています。算定に際しては、これらの方法を単一もしくは複数用いて公正価値を算定しています。ただし、実務的には、IPO間近の会社はマーケットアプローチによる評価により、それ以外の会社は後者のインカム・アプローチ(具体的にはDCF法)で評価されるケースが多いです。

【非上場株式の公正価値評価の例示】

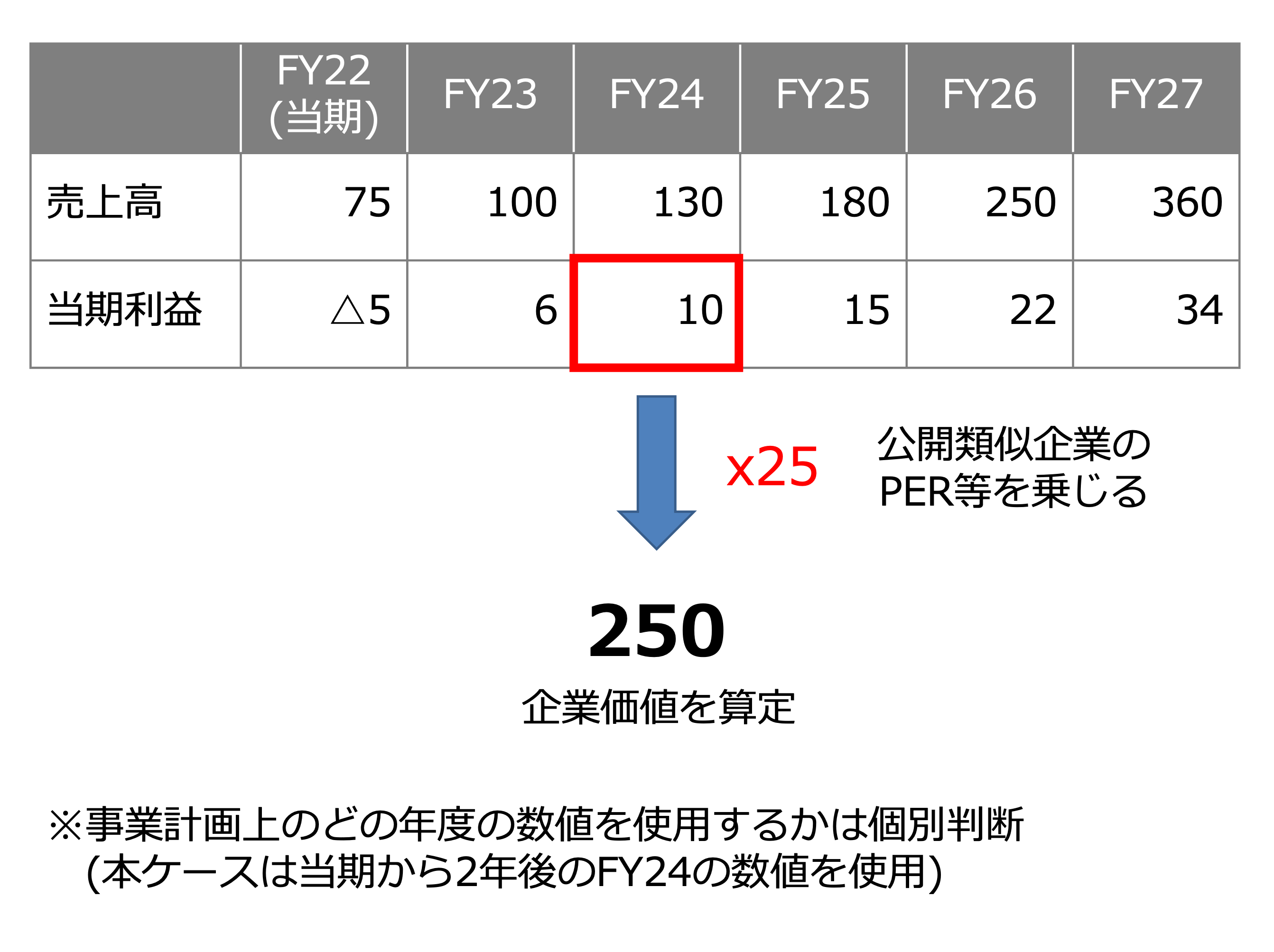

とある未公開投資先について、事業計画を元に公正価値算定を行うとします。この会社がIPO準備が進んでいる会社である場合、既に上場している類似企業の情報を用いて公正価値が算定されます。

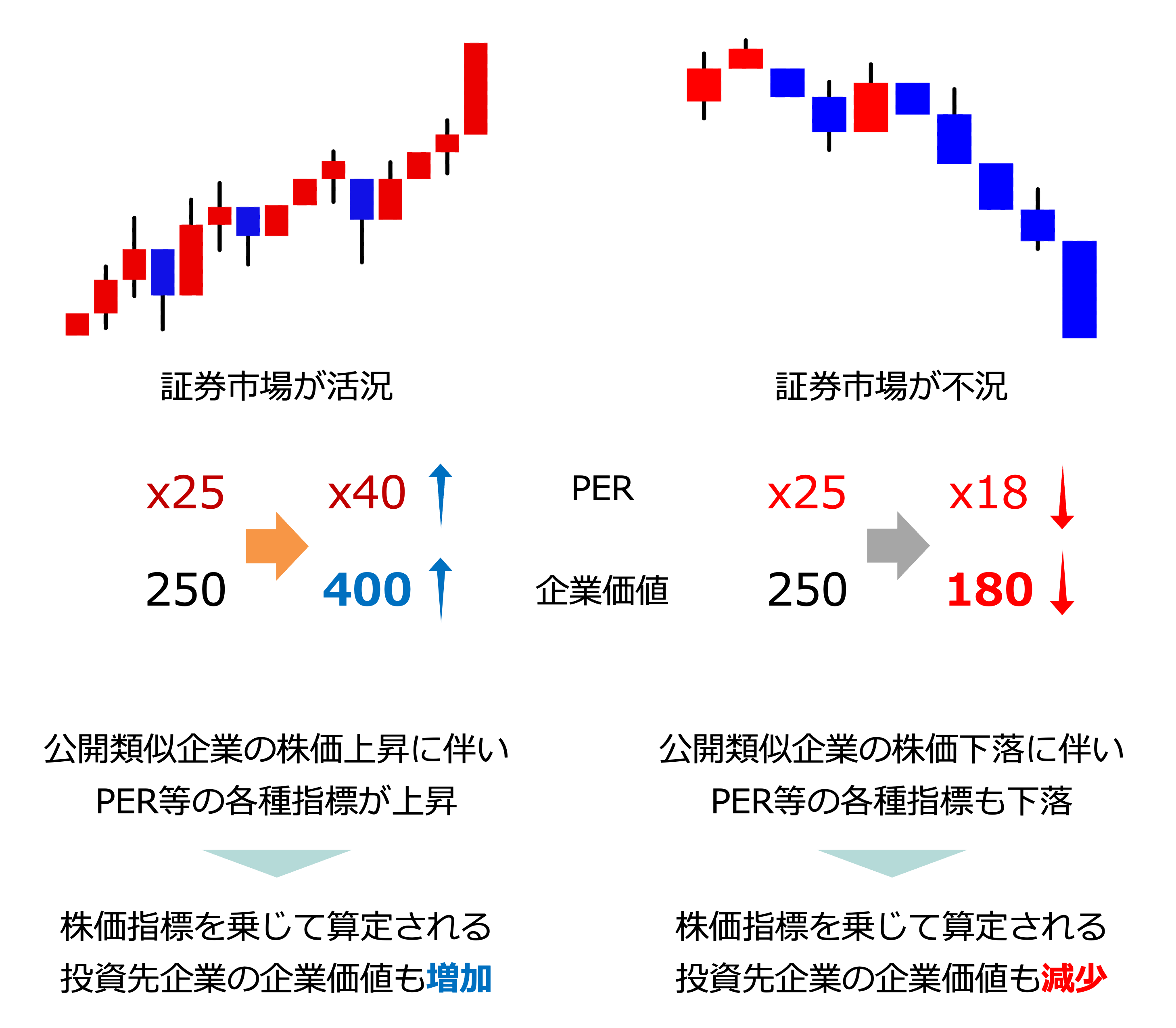

マーケットアプローチの場合、証券市場及び参照する上場会社の株価の動向が非常に重要になってきます。上図11の例では、PER25倍を例としましたが、これが株価の変動により増減することで、実際に算定される企業価値も大きく変動することになります。

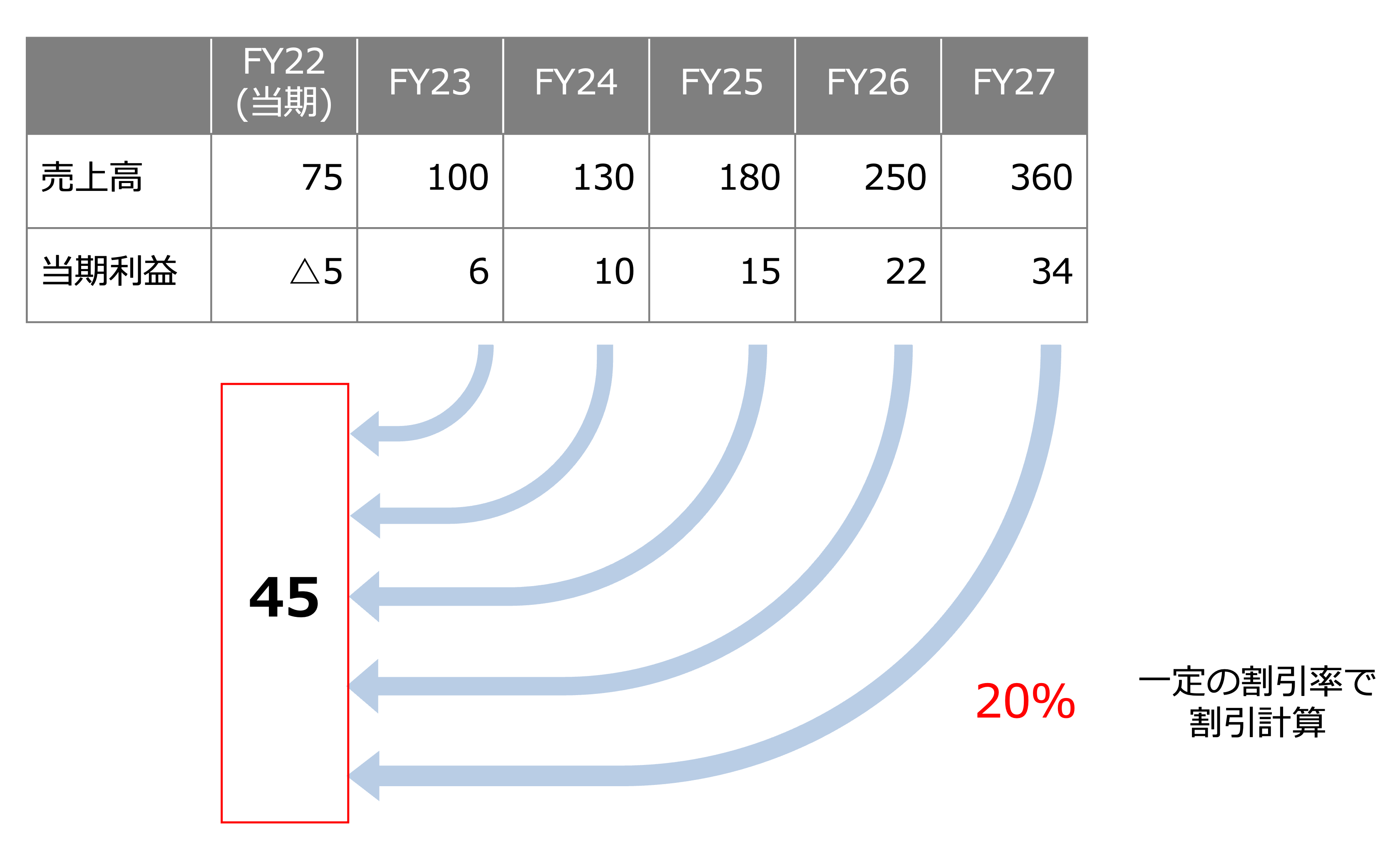

一方、この事業計画を作成した未公開投資先がIPOまで距離がある場合、DCF法により企業価値(株価)が算定されます。DCF法については、先日アップした「クイックに理解する『企業価値評価』」も参考にしていただければと思います。

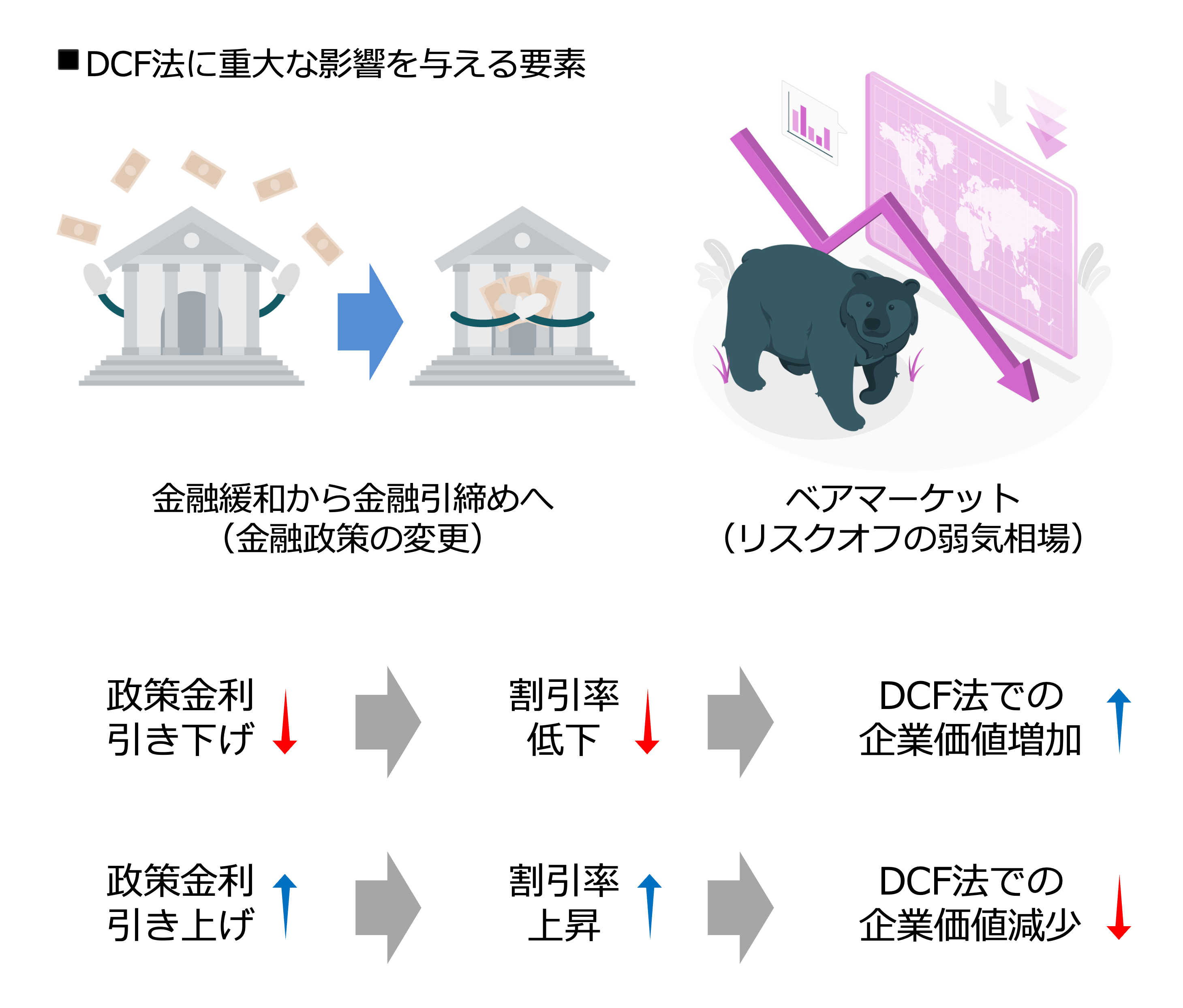

DCF法のケースでは、中央銀行による政策金利の利上げ・利下げが割引率にダイレクトに影響を及ぼすことから、金融緩和時は評価にとってプラス、金融引締め時にはマイナスの影響が色濃く出ます。

このコラムの冒頭でご紹介したように、2021年3月期は日本企業の歴代最高の純利益を計上した事業年度でしたが、この時は当期末と比べても

- 世界的に大規模な金融緩和が行われており、金融相場が形成されていた

- 各国中央銀行も利下げにより、金融緩和を行なっていた(米国FRBの政策金利は0.00~0.25%で、量的緩和策も継続実施中)

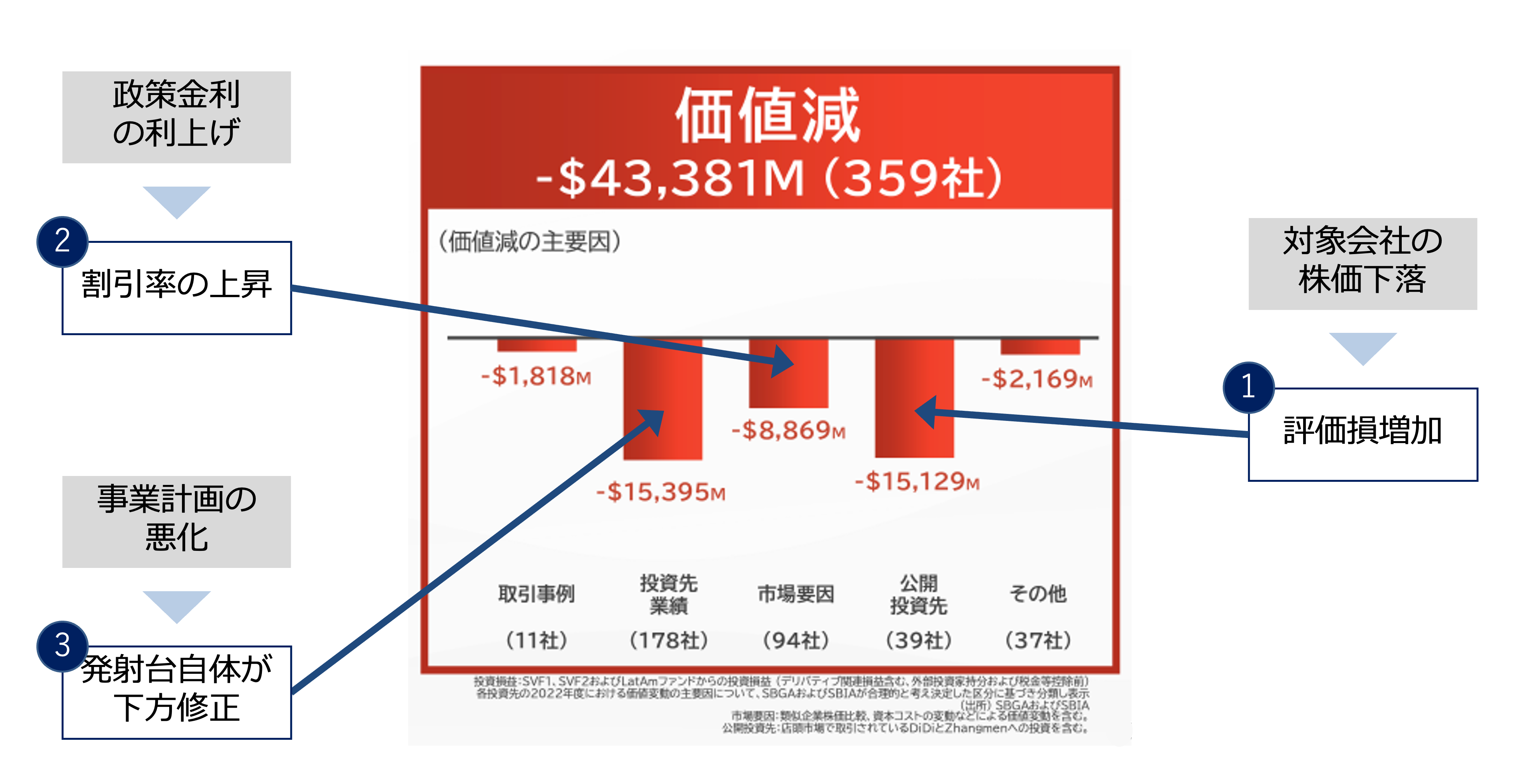

と、今とは全く異なる環境下にあったと言えます。この投資環境の違いによる差がまさに下図15となります(図8に2021年3月期の情報を併記)。927億ドル(期末レート換算で12兆3,291億円)もの桁外れな金額の評価損益が動く、まさにジェットコースターのような減少となっています。

まとめると、当期の投資先の評価が悪化した理由は以下に集約されます。

例として挙げた図11や図13は、事業計画が一緒という前提での説明でしたが、3番目に示すように、事業計画が悪化し、これが元に企業価値を下げる会社も実際に多いです。実際にSBGの決算説明会資料に当てはめても、この傾向が読み取れます。

以上がSBGの損益計算書の内容でした。特に投資事業は、業績がSBGでコントロールできない金利や証券市場の環境等に左右されるため、前期比較などの財務諸表分析をしてもなかなか会社の実態が掴めない難しさが存在します。

SBGの連結貸借対照表

次に連結B/Sに話題を移します。投資会社ということで、やはり非流動性資産の投資関連勘定(SVF投資や投資有価証券等)の金額の大きさに目が行ってしまうのは事実でしょう。

ところで、SBGはこのB/Sに関して3つの重要指標を定め、毎四半期の決算説明会や投資家説明、株主総会での株主説明において、継続的に状況の説明を行なっています。

特に「NAV」と「LTV」はSBGにとって欠かせない重要指標であり、まさにSBGのB/Sに関する指標であることから、ここではNAVとLTVの説明を行いたいと思います。

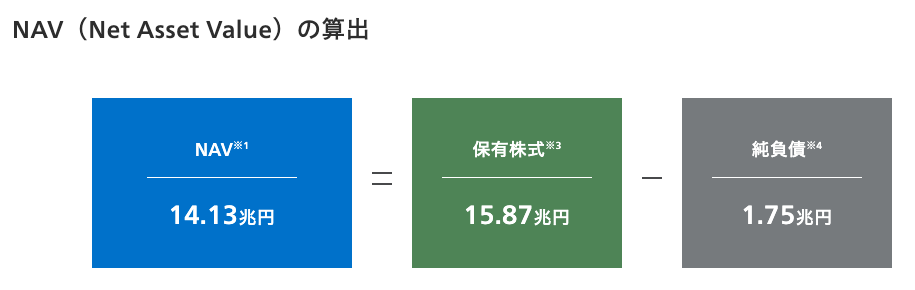

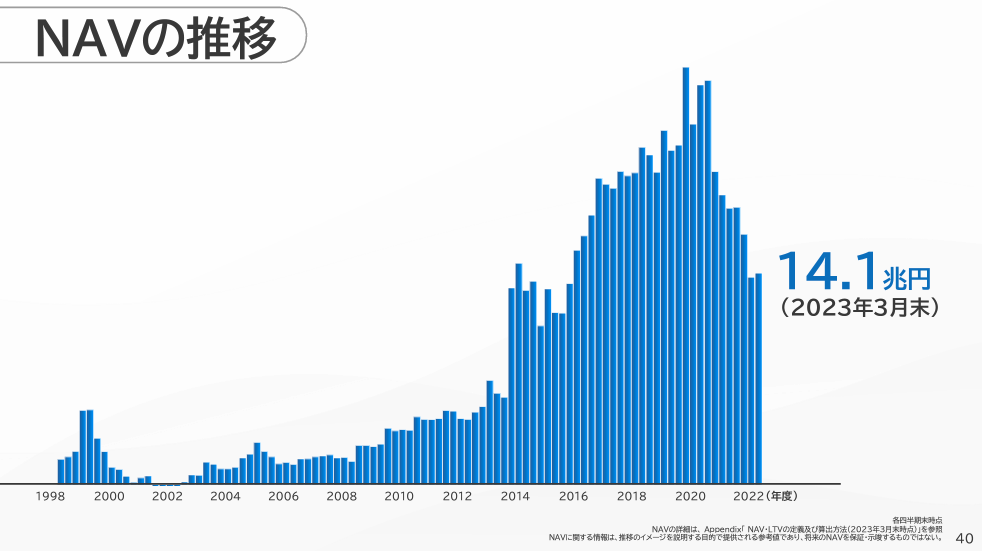

NAV(Net Assets Value)

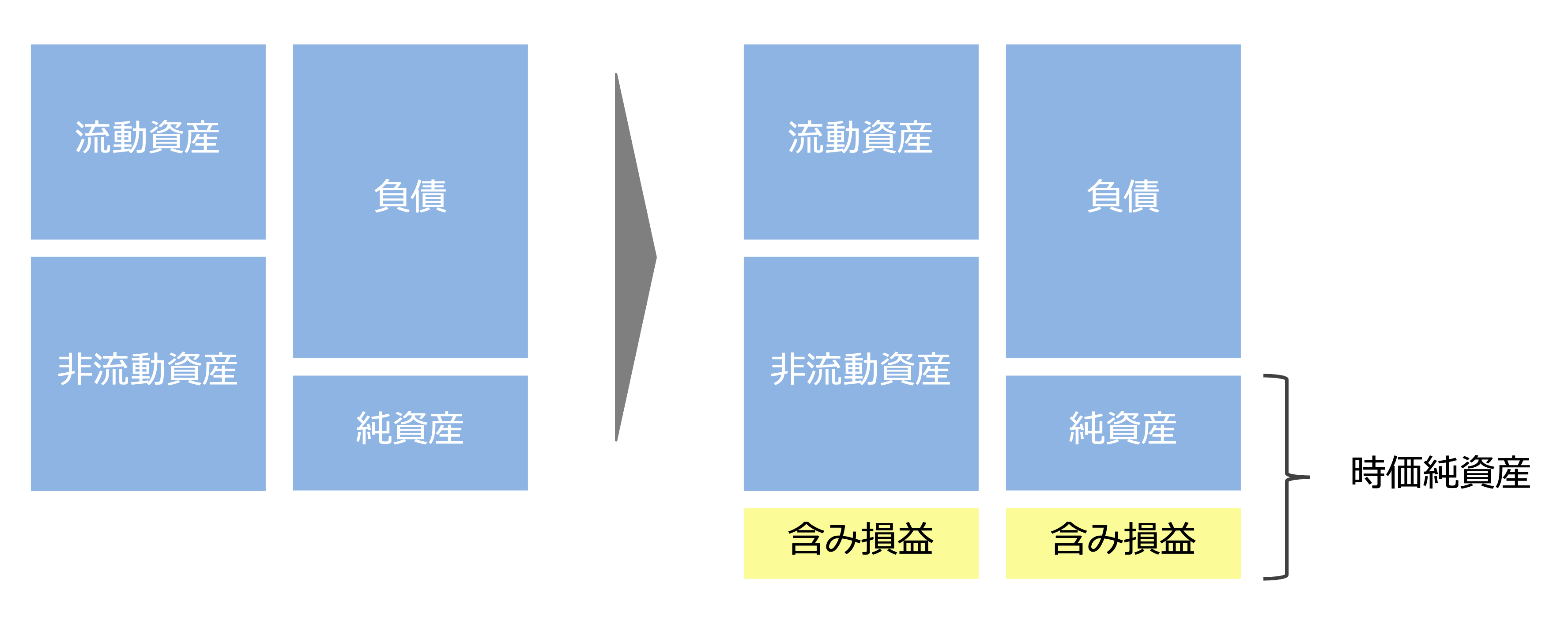

NAVは「時価純資産」と訳されます。取得原価で計上された資産負債から構成されるB/S に時価会計が導入された、いわゆる「会計ビックバン」以降、この時価純資産も日の目を見るようになりました。しかしながら、実際は追加的に含み損益を調整することで純資産に時価評価の結果を加えることが一般的です。

しかしながら、SBGのNAVの算出方法を確認すると、このような方法を取っておらず、もっとシンプルに保有株式の公正価値から純負債(有利子負債)を控除した残額として算定されています。

図18でご紹介したSBGの連結B/Sを見ると、株式以外の資産もあり、保有株式だけを資産と考える計算式に違和感をお持ちになる方もいらっしゃるかもしれません。ただ、結論から先にお伝えすると、SBGのこの算定方法は理に適っています。以下、その理由を説明したいと思います。

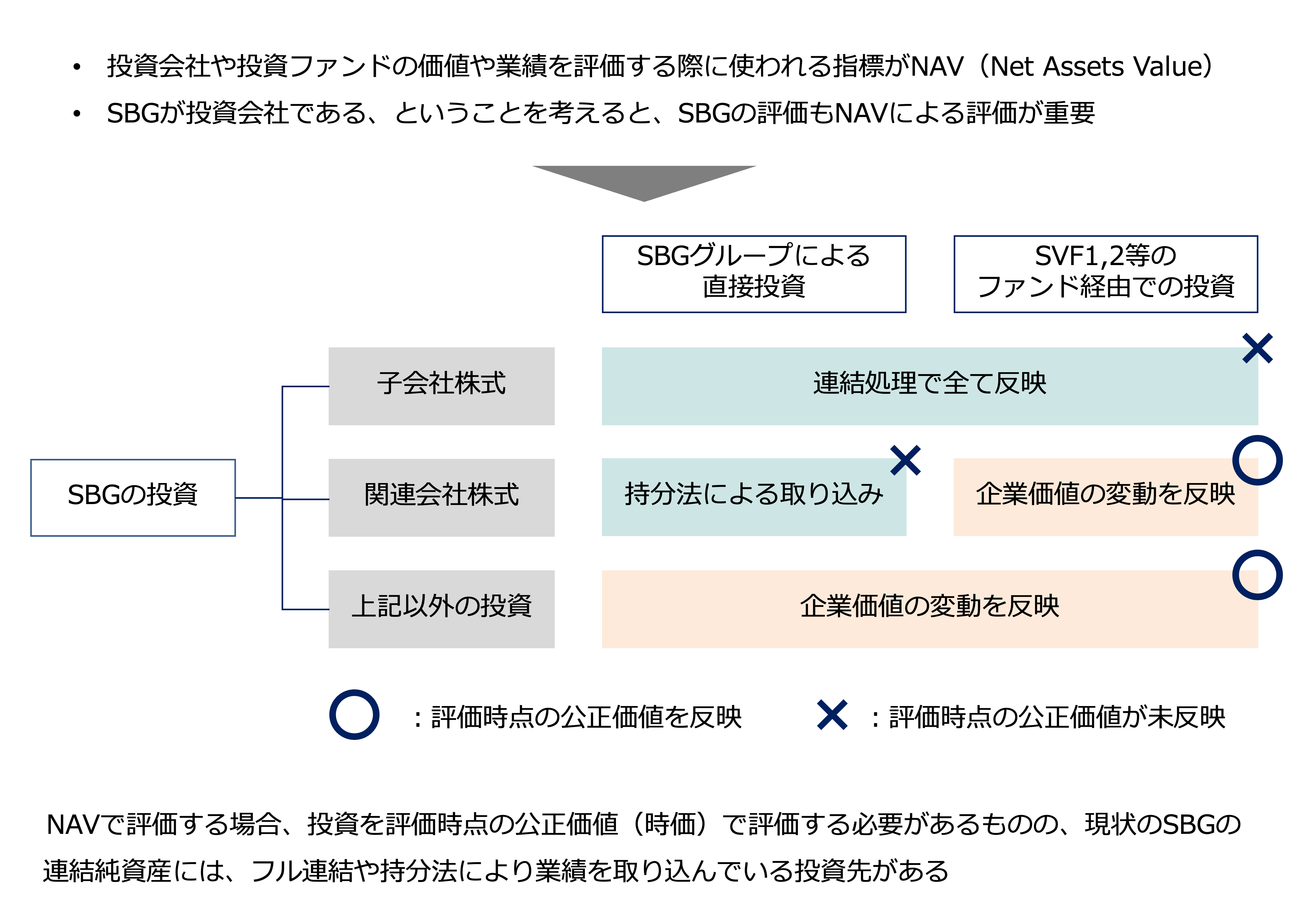

SBGの本分が投資会社であることを考えると、投資家が気にする指標がNAVになるという点は合点が行きます。一方、現状のB/S上、例えば、25%の議決権を保有する投資先の取り扱いについて、SBGの直接投資であれば、関連会社に該当するため、持分法による処理が必要になりますが、一方、この株式をSVF経由で保有すると、公正価値評価になり、評価の変動が純利益にカウントされるようになります。

図22で示すとおり、関連会社株式の評価が、直接投資なのかファンド経由の投資なのか、というスキームの違いだけで会計処理が異なってくる現実があります。

投資会社の評価に焦点を当てると、連結会計の概念は横に置いておいて、すべての保有株式を公正価値評価することが投資会社として必要になります。

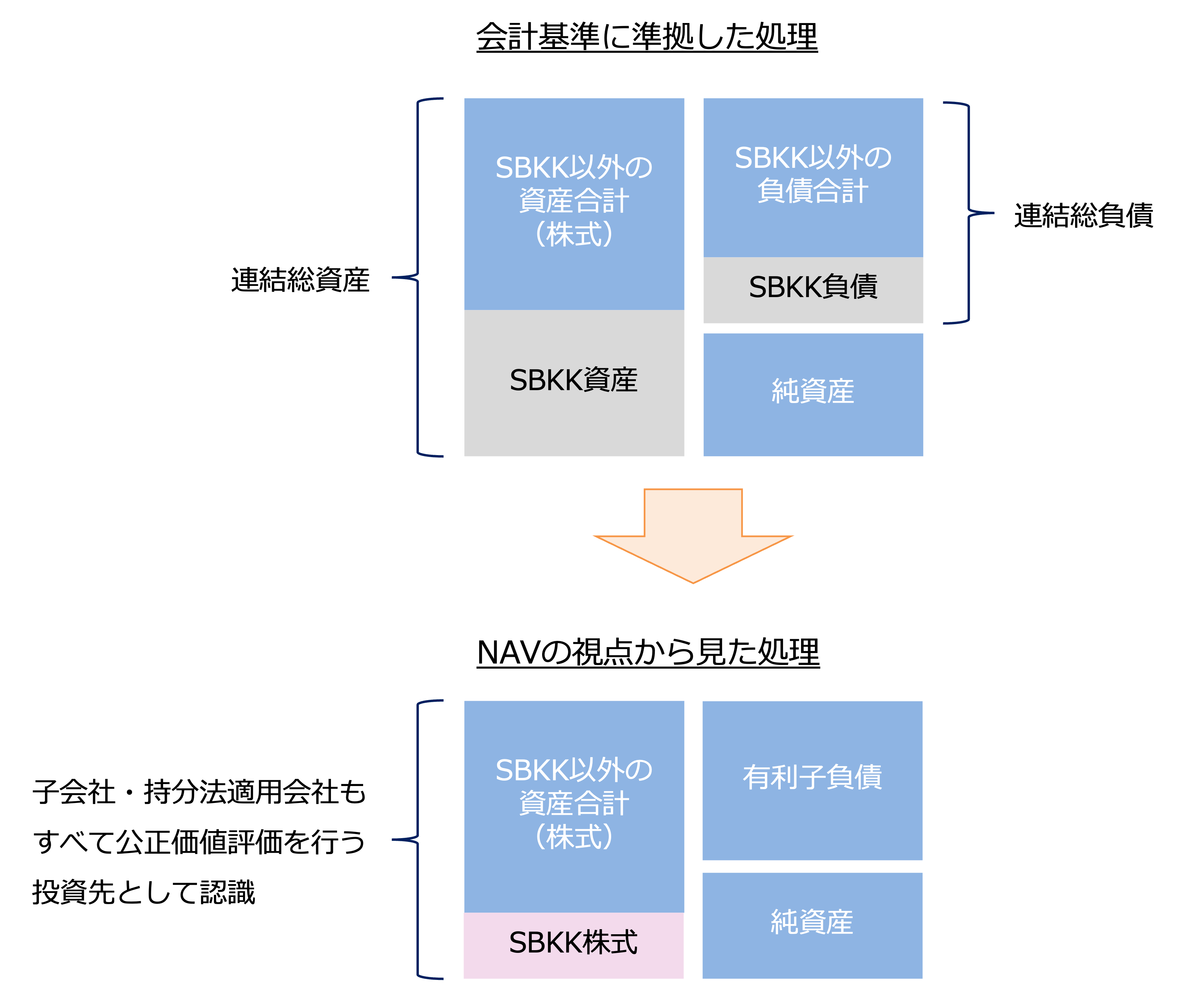

また、図18に示したSBGの連結B/S には巨大な上場子会社であるSBKKが連結されています。SBKKはご存知のとおり、通信の事業会社であり、投資会社のパフォーマンス判断の際は除外する必要があります。また、SBKKは上場している独立会社であることから、個別にSBKKの業績を見ればよいことになります。結果、SBKKを連結子会社としてではなく、1つの投資先として評価したい、ということになります。

これを受けて、SBGの連結B/S からSBKKの連結B/S を簡便的に控除し、さらに資産・負債で投資に関連しない勘定科目を相殺すると、現行のNAVの算定式に近くなります。

(なお、NAV算定には有利子負債から現預金を差し引いた純有利子負債が必要なため、現預金を負債から控除済み)

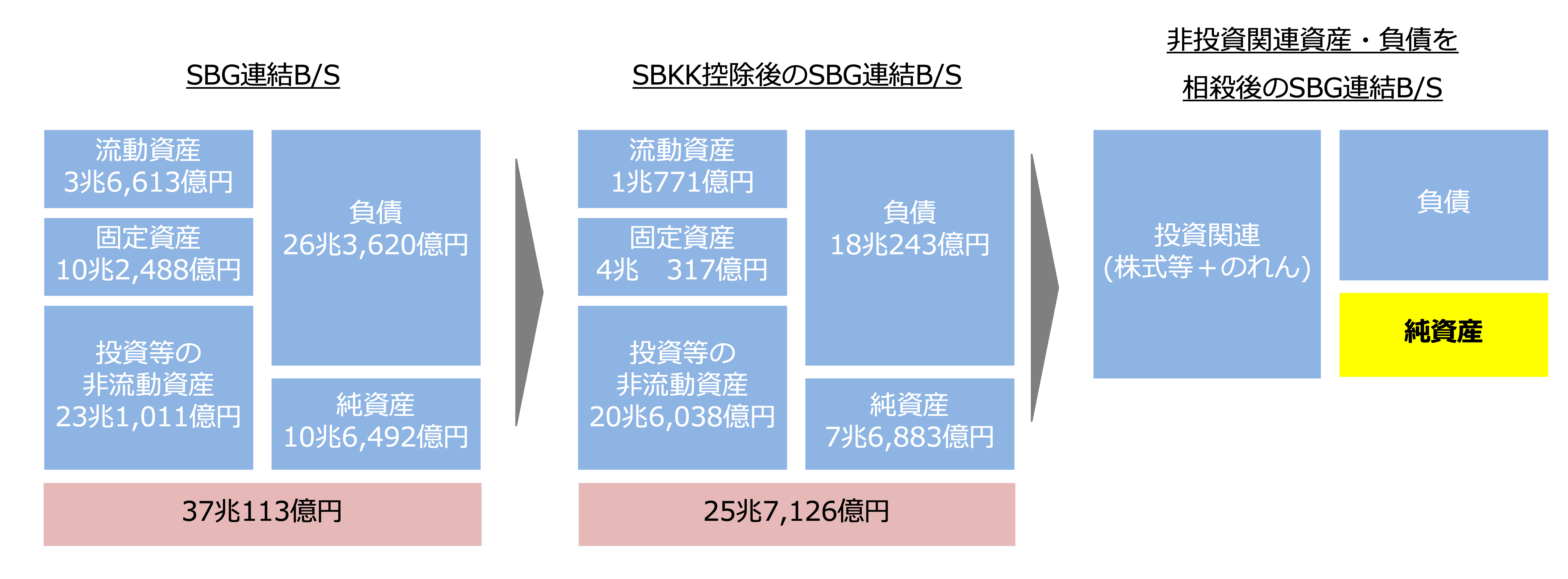

あくまでイメージのため、金額は暫定値として見ていただければと思いますが、SBG連結B/SからSBKKの連結B/S を控除すると、営業債権や有形固定資産がごっそりなくなり、結果、残るのは主に金融商品関連の資産とのれん(株式取得時に発生:アーム株式の3兆1,617億円等)になります。

そして、保有株式に関係のない資産と負債を相殺すると、概念としては資産は保有株式、負債側は準有利子負債が残る形になります。結果、保有株式から純有利子負債を控除すると黄色の純資産額が算定されることになります。これはまさに図20のNAVの算定式そのものになります。

実際のNAVは現状のNAVは最高益を計上した2021年3月期から低下の一途を辿っていますが、厳しい市場環境によるものであり、まだまだ我慢が必要と思われます。

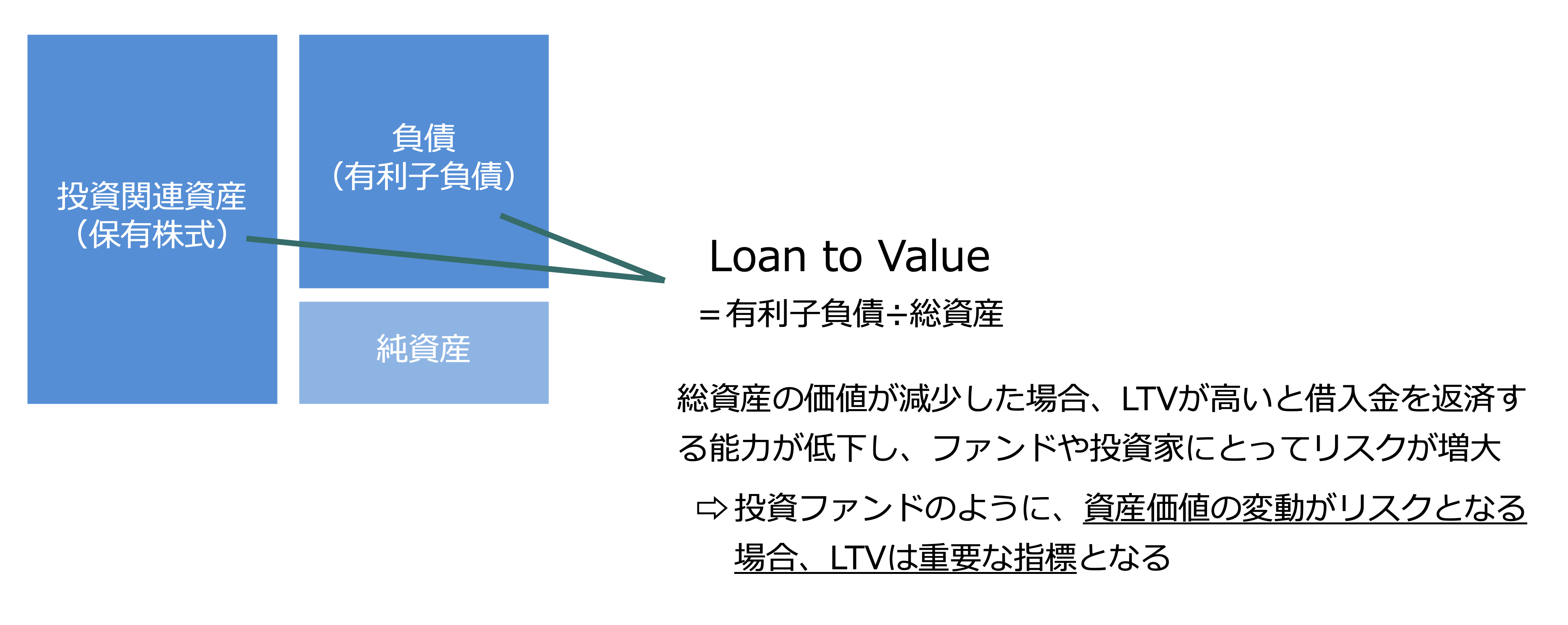

LTV(Loan to Value)

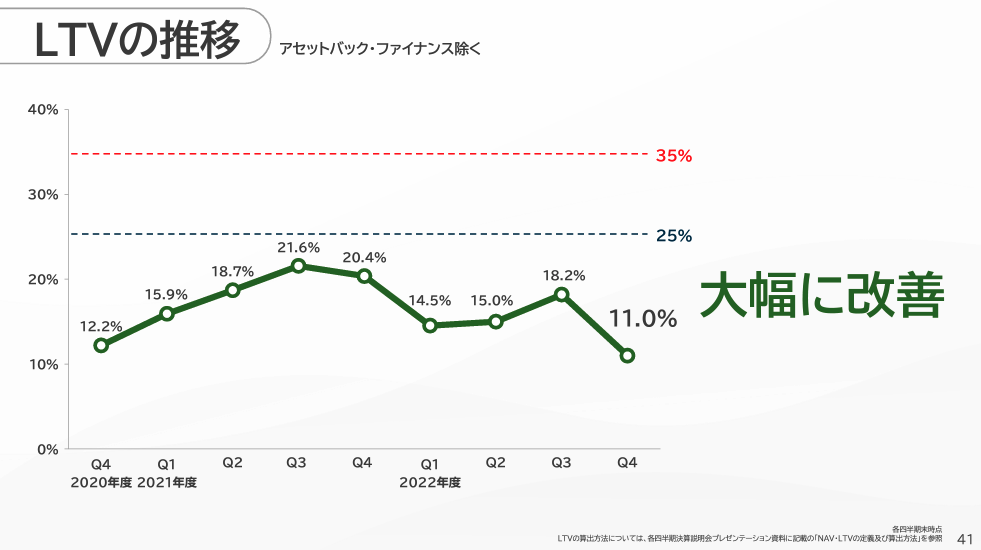

最後はLTVです。こちらもSBGが重要視する経営指標の1つです。調整後純有利子負債 ÷ 保有株式価値で算出される指標で、意味合いとしては「保有資産に対する負債の割合」を示すものとなります。金融市場の平時は25%未満、異常時でも35%を上限として管理するよう努めている、と公表されています。

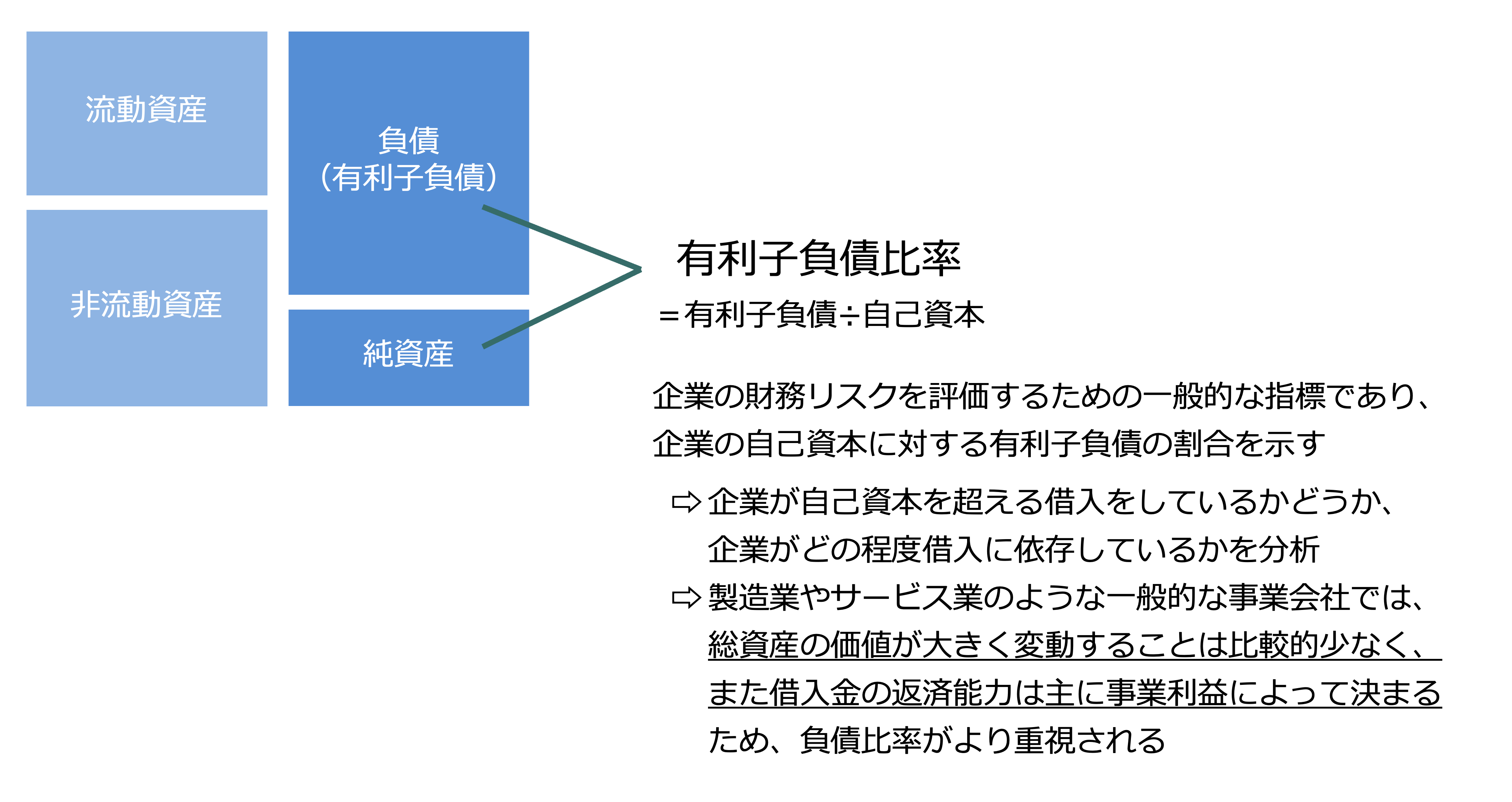

計算自体は容易なので特に言及することはありませんが、このLTVという指標を初めて知った時、私自身、「経営分析で使用される有利子負債比率とLTVの違いはなんだろうか?」ということに疑問を持ちました。こちらについて説明したいと思います。

財務分析や経営分析でお馴染みの有利子負債比率は、分母に自己資本(純資産)を用います。投資会社でなければ、一般的に用いるのはLTVではなくこちらの指標になるでしょう。

一方、LTVは以下のとおり、分母が総資産になります。負債を元手に購入した資産に価値の変動性がある場合、特に資産価値の下落は債権者にとってのリスクになるため、資産価格の変動を指標に取り込むことが債権者をはじめとする投資家にとって有用な情報になります。

これを踏まえて、実際にSBGの報告資料を見てると、現状は25%をさらに大きく下回る水準にあり、現状リスクはしっかり管理されている、ということをメッセージとして投資家に訴えかけているのがわかります。SBGではこのLTVを「資本家としての運営規律」と位置付けており、LTVが上がり過ぎた場合には、保有株式を売却し、少し身軽になるということと、新たな投資は用心して厳選して行う、という方針を明言しています。

以上がSBGの決算を見るにあたっての基礎知識になります。今後も定期的にSBGの決算に関する情報は発信していきたいと思います。

コメントを残す