昨今の防衛費増額に伴う財源確保の議論真っ只中において、自民党内で声が上がり始めた国債の60年償還ルールの見直しに関する議論。この国債60年償還ルールを撤廃や延期すれば、国民に痛みを伴う増税をしなくても十分に財源を賄えるではないか、という提言ですが、一方で、「安易な60年償還ルールの見直しは財政規律を緩め、日本の財政状態が歯止めなく悪化していく」という慎重論・警戒論も根強く存在します。

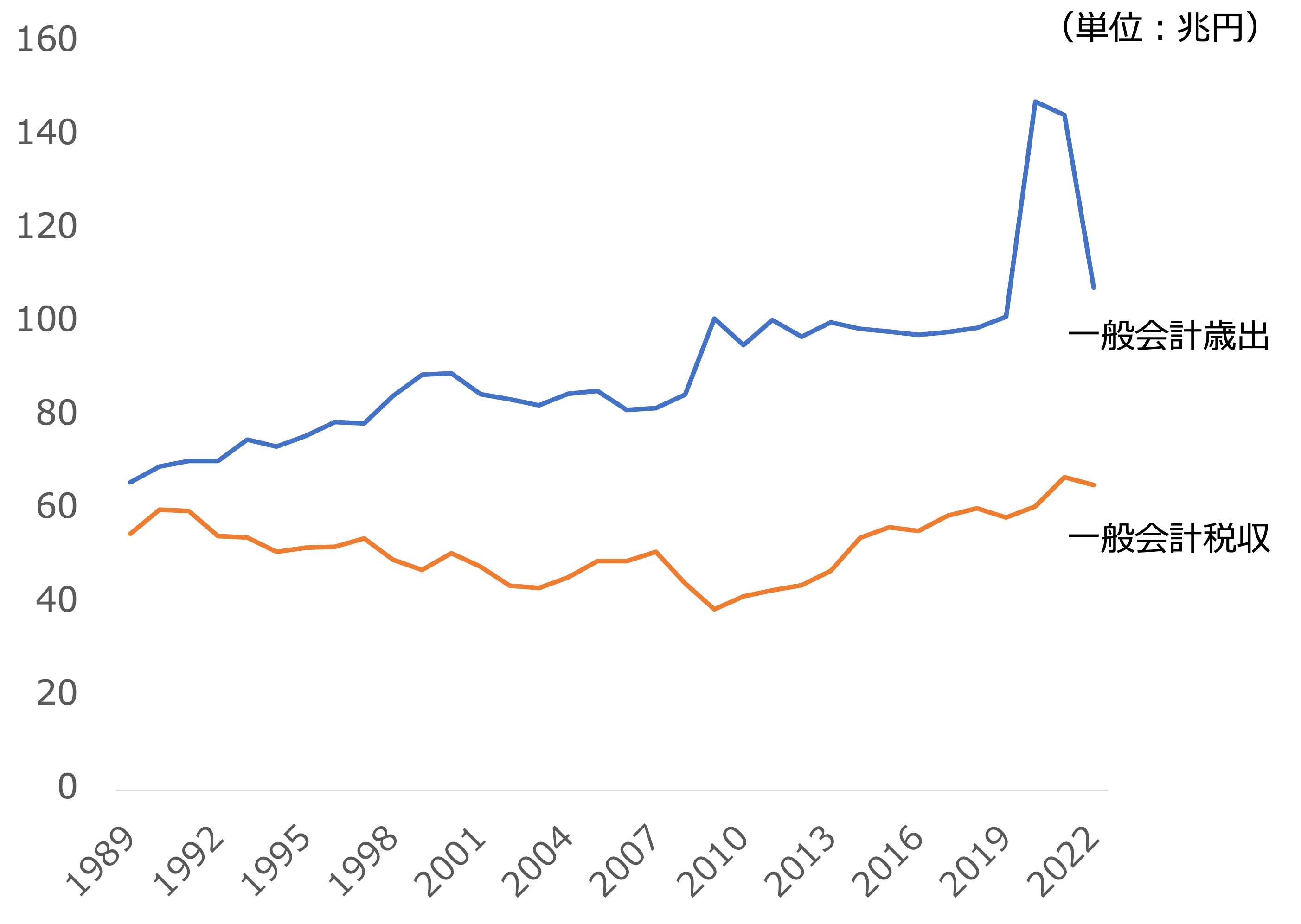

マスメディアの報道でも、日本の財政状況は危機的といわれており、このままでは、財政は破綻するといわれている。国債の償還ができない、ハイパーインフレになる、金利が暴騰する、円が暴落する等、様々な危機がもたらされる、と。そして、その財政状態の悪化を示すものとして財政のワニの口理論が有名です。

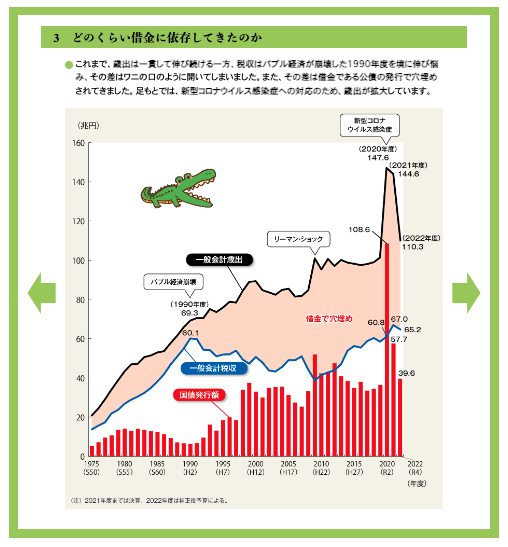

財政の「ワニの口」理論

財政のワニの口理論は、以下の図1のとおり、日本の国家予算の一般会計の歳出と税収の差がワニの口のように拡大していく様を揶揄しています。

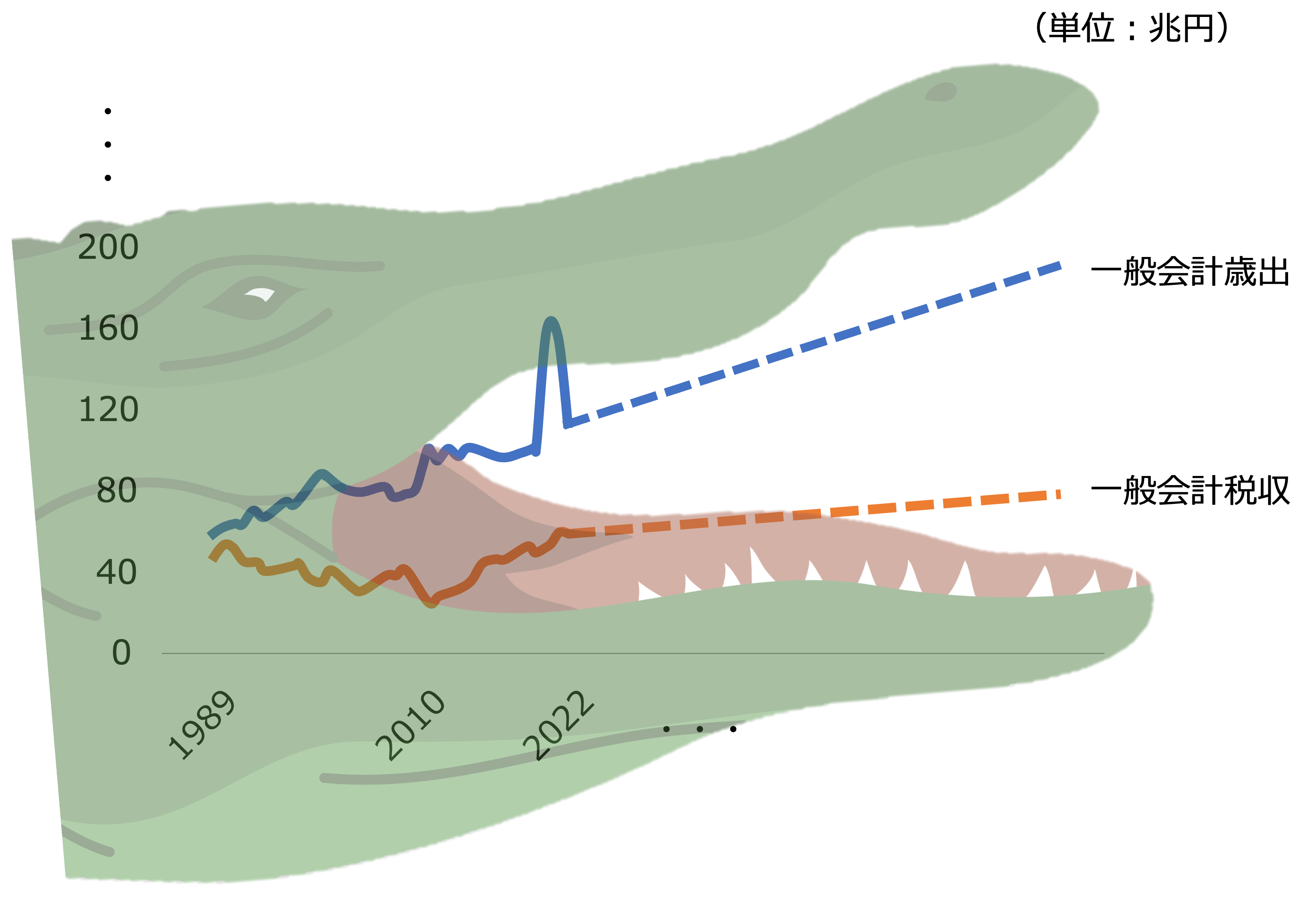

これだけだとピンとこないかもしれませんので、仮に両方のグラフの今の傾きのままの先に伸びたとすれば、ワニの口のイメージが湧くのではないかと思います。

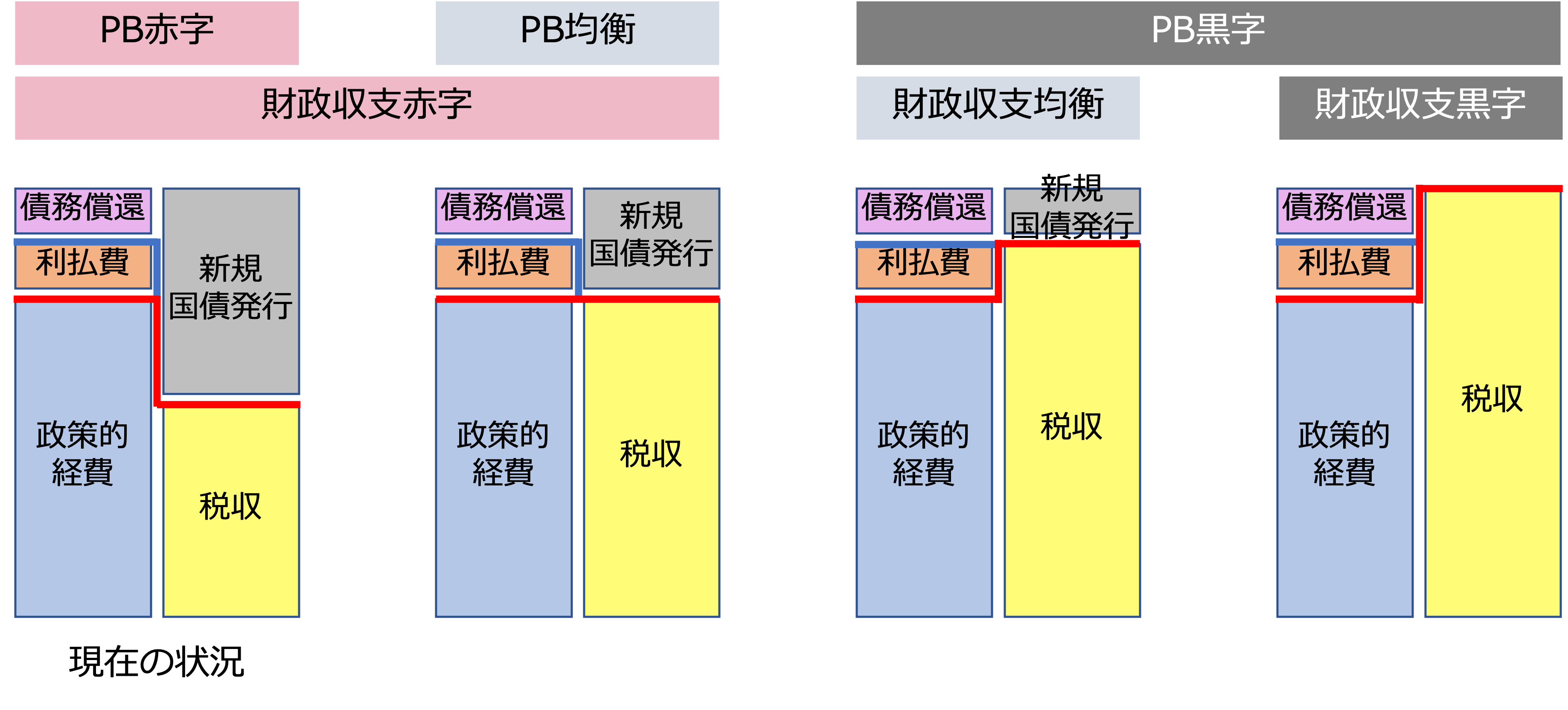

このような状態になって日本の財政が破綻しないためにも、財務省を中心に財政規律を強める必要が強調されています。財政の引き締めやプライマリーバランス(様々な行政サービスを提供するための政策的経費を、税収等で賄えているかどうかを示す指標:PB)の黒字化達成の根拠になっている、とも言えます。

※ ちなみに、PBと財政収支の関係は下図2のとおりであり、財務省は極力、新規の国債発行に頼らない財政を目指しています。

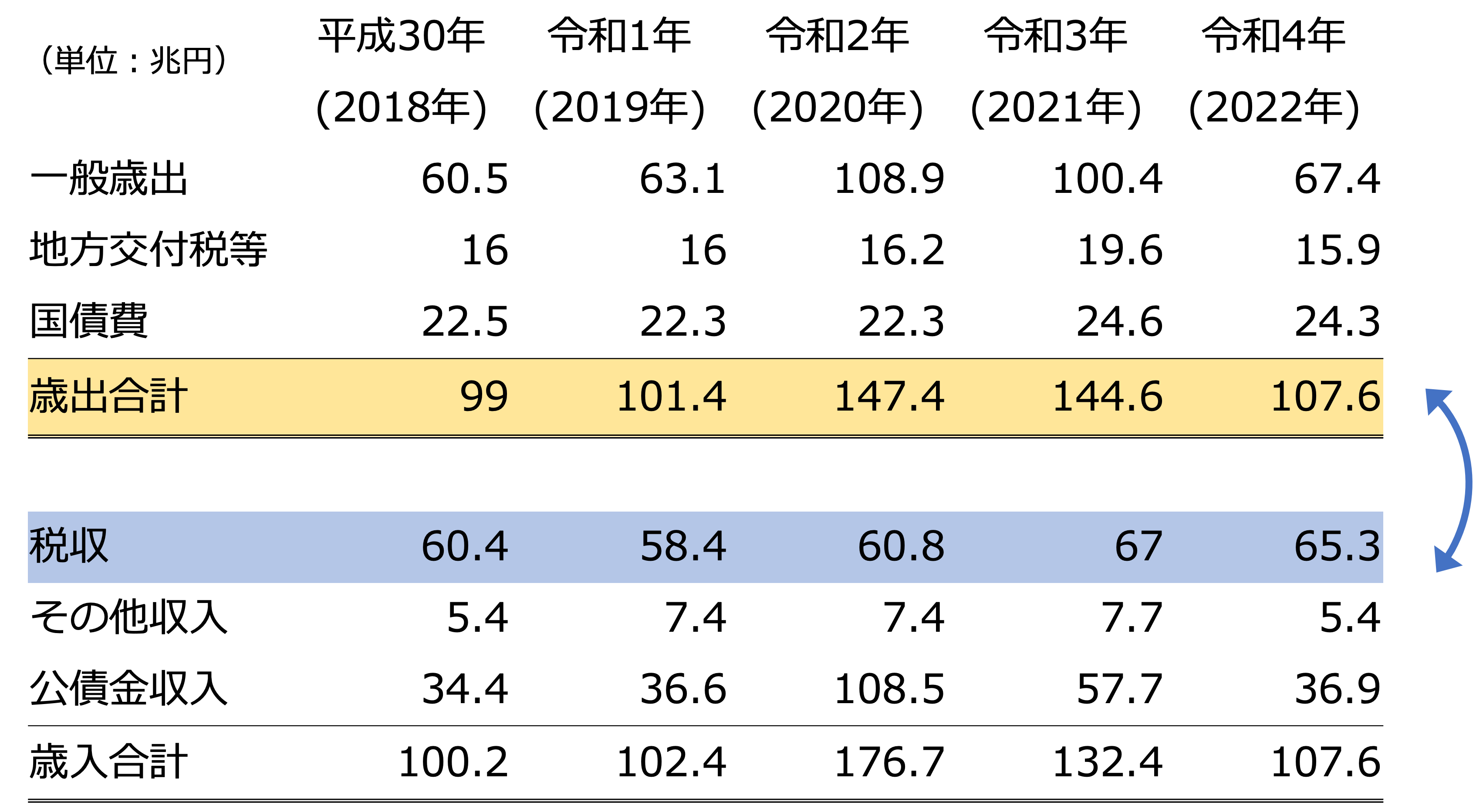

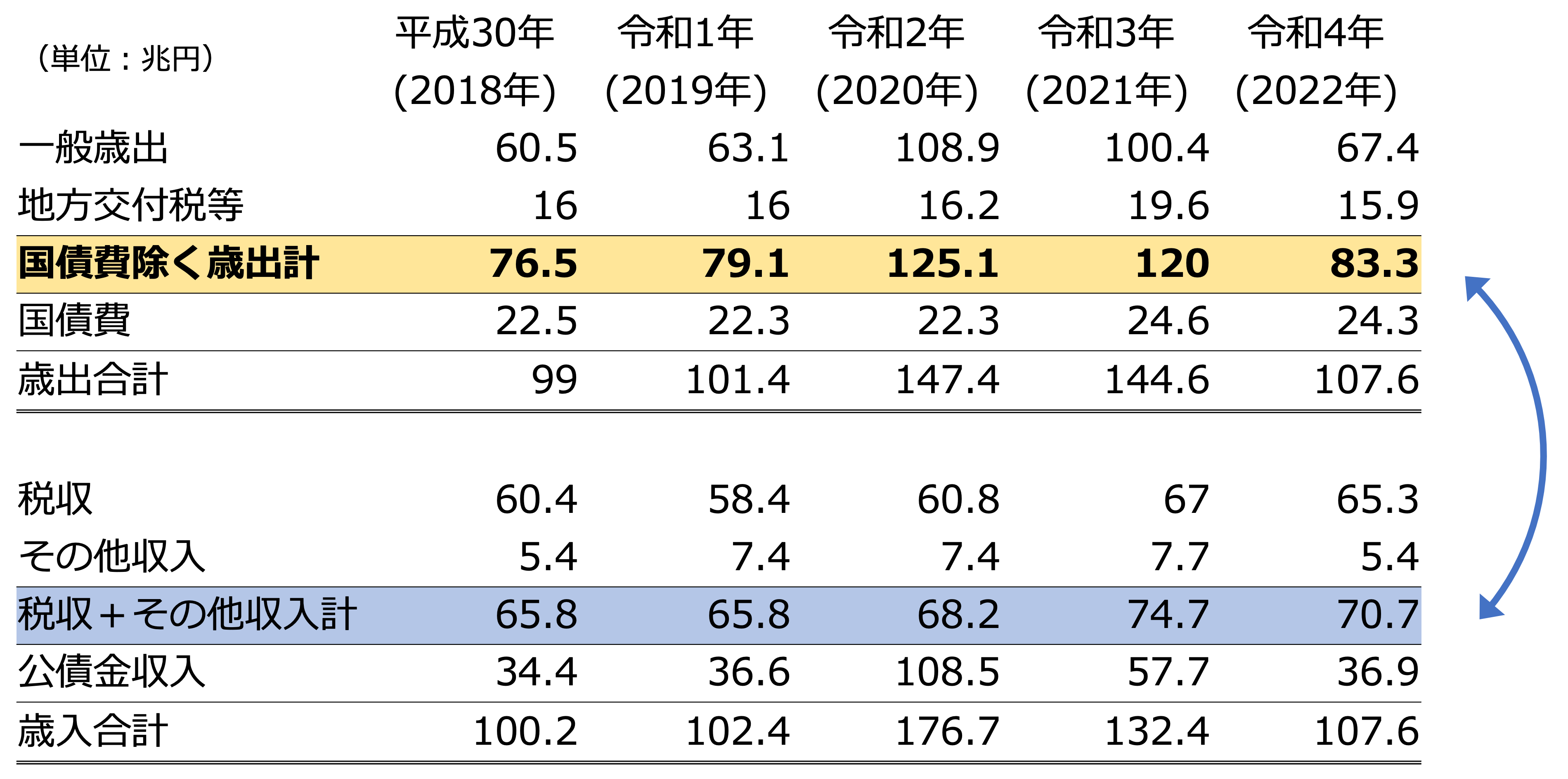

しかしながら、このワニの口理論について「そもそもワニの口は60年償還ルールによる幻覚で、ワニの口自体が存在しない」という意見も存在します。どういうことか?まずは、上記の図1のグラフを作成するにあたり集計したデータ(直近5年分)を見てみましょう。

比較しているのは歳出合計と歳入合計ではなく、矢印で示したとおり、歳入側は税収(青色のハイライト部分)のみになっています。また、別の視点で言えば、歳出合計には国債費(国債償還費)が入っていますが、歳入の方は公債金収入(借り換えた国債に相当)が入っていません。

なので、これもよくワニの口理論への反駁で使われている理由の1つですが、歳出から国債償還費を除くと同時に、歳入の方は税収に「その他収入」を加えた上で改めて両者を比較すると、いわゆる「ワニはいませんでした論」(エコノミストの会田卓司氏等が主張)に繋がります。

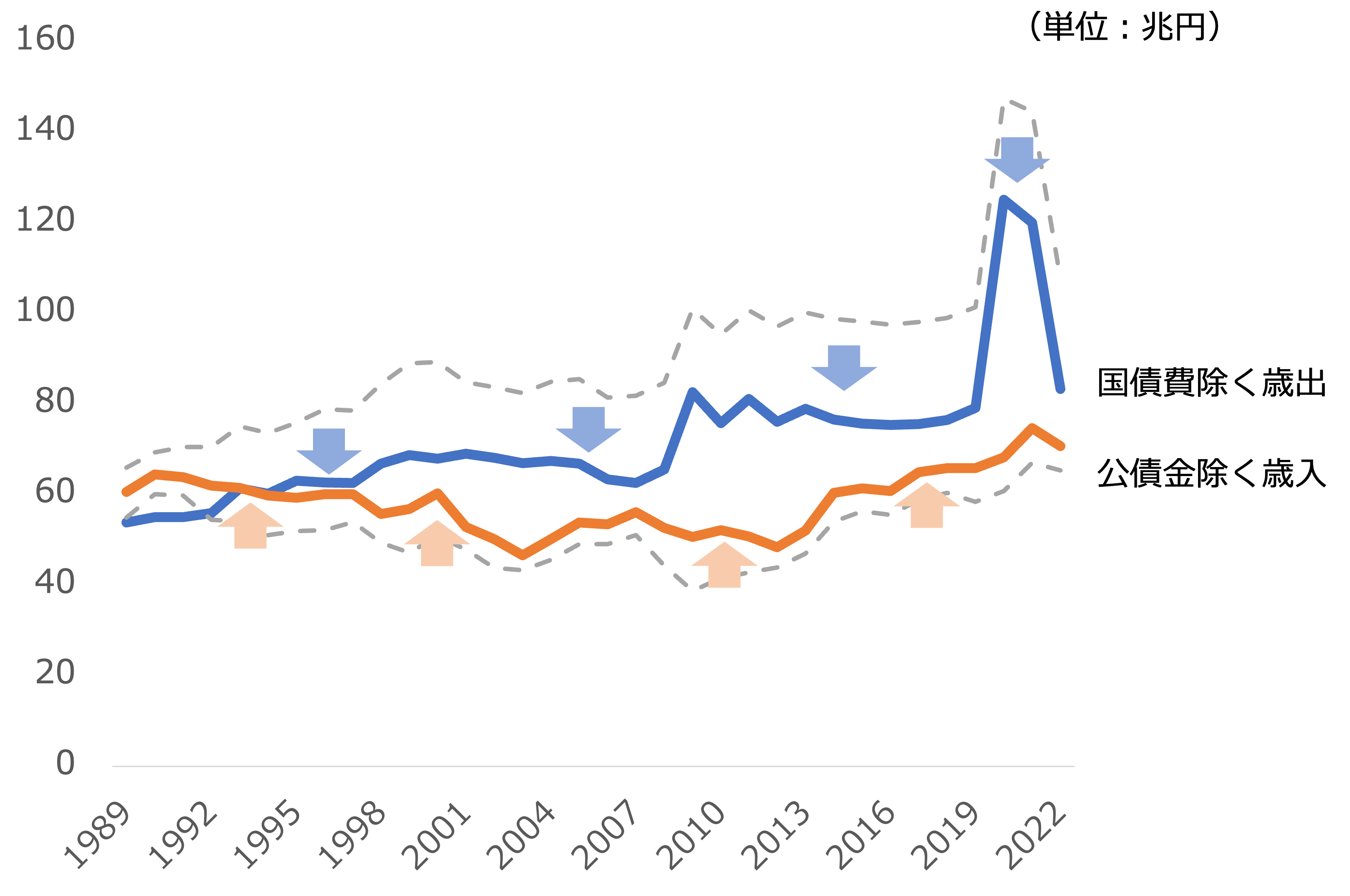

上記の図4を元にグラフを作成し、図1との対比を示すと、確かに新型コロナウィルス感染拡大前の2017年、2018年あたりでは歳出と歳入の差は減少し、ワニの口が閉じつつあったことが分かります。

(点線が図1で示した、一般的に使用される「ワニの口」のグラフ)

ちなみに、先述の会田氏曰く

『グローバル・スタンダードでは、国債の発行による支出は民間の資産の増加となるため、景気過熱の抑制の必要がない限り、発行された国債は、事実上、永続的に借り換えされていくため、歳出に債務償還費は計上されない』

とされているようです。

つまり、これが何を意味しているかと言えば、日本の財政状況はマスメディアが報道しているほど悪化していなかった、ということになります。そして、図1と図5の差を生み出していたのは債務償還費である国債費であり、防衛費増額議論で注目を集めている「60年償還ルール」になります。

国債の60年償還ルールとは何か?

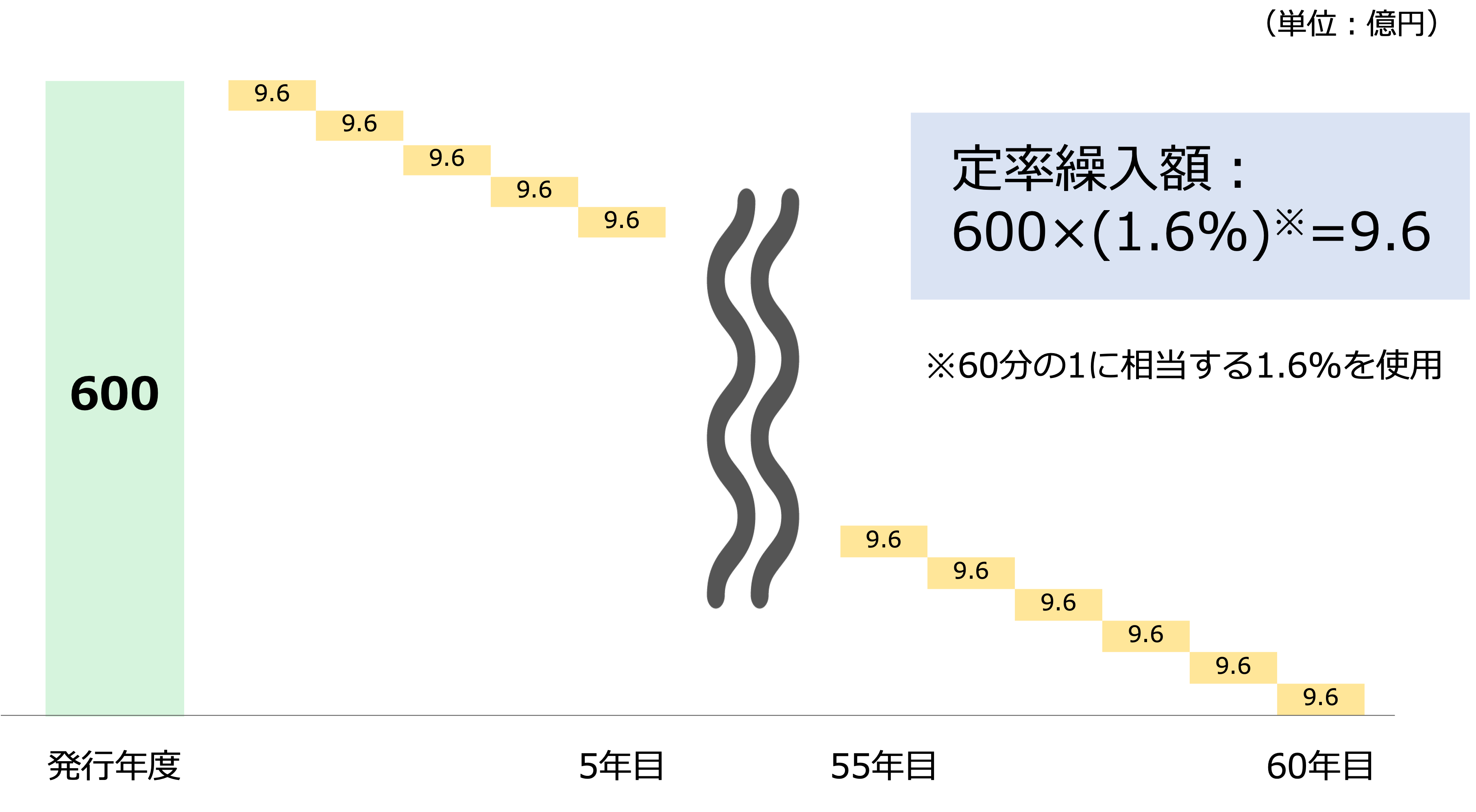

政府が発行する国債=政府の借金は、満期が来た時に一度に全額を償還=つまり返済することが難しいことから、60年の年月をかけて(10年で6分の1ずつ)全額償還するという他国に見られない独自のルールを決めています。この60年の根拠は、国債で調達した資金が建設費にあてられる道路などのインフラの耐用年数が60年程度だから、ということに起因しています。

文字面だけ読むと以下の図5のように「国債を60分の1ずつ返していくのか」と考えがちになりますが、しかしながら実際はこのようなスキームではないのです。

また、そもそも日本の国債は日本銀行のWebサイトで紹介があるとおり、利息の付いた国債で償還期限が最長のものでも40年モノしかなく、60年の期間のものがありません。なので、図6のようになる国債は存在しないことになります。

国債発行から償還の流れ

では現状、どういうスキームで発行された国債が償還されているのか、これをイラストを使って説明したいと思います。

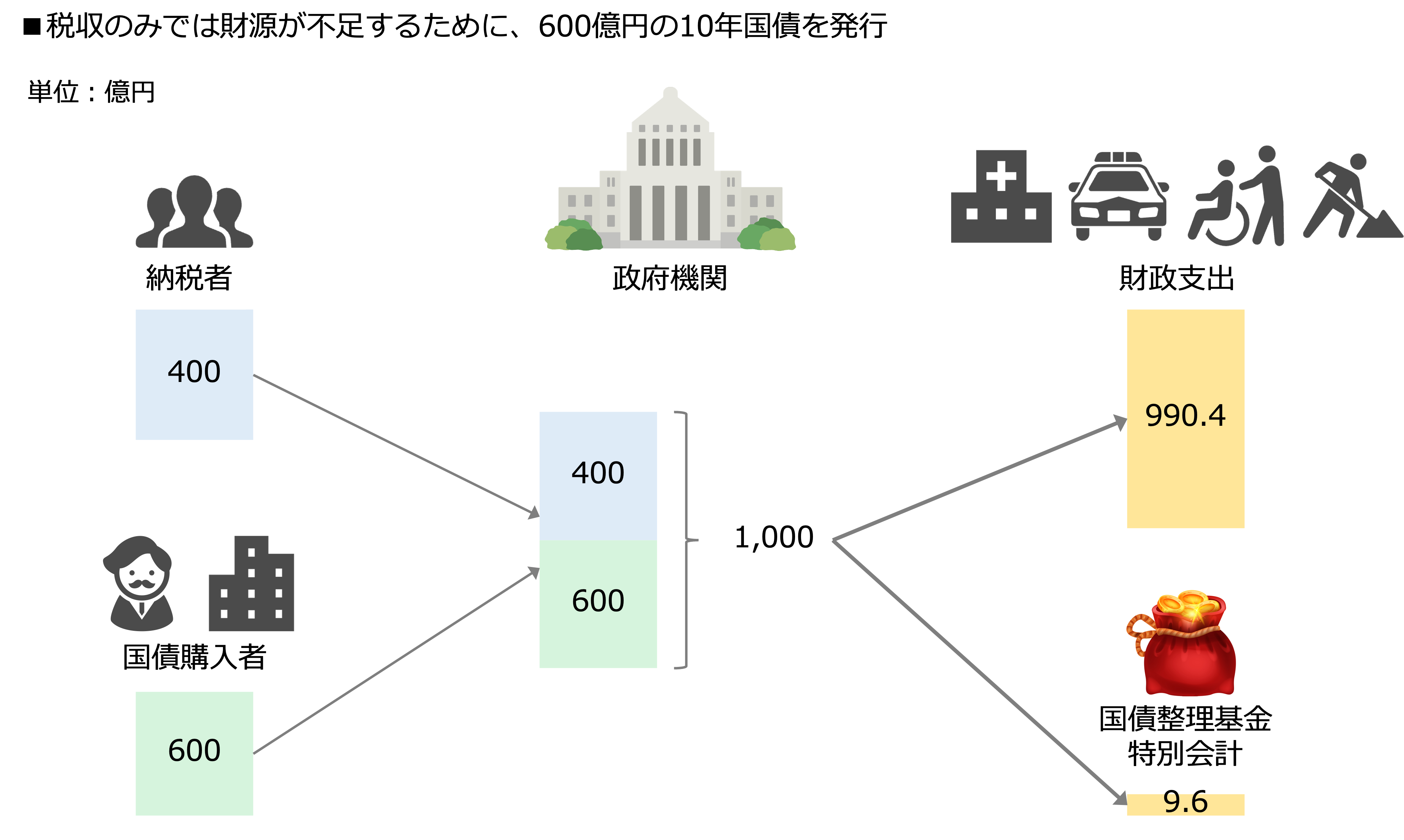

【例】政策的経費等へ1,000億円の財源が必要となるものの、税収が400億円のため、追加の財源を確保するため資金調達として10年国債を600億円発行した

60年償還ルールでは、国債残高(額面ベース)の100分の1.6(60年間での均等分割)に相当する金額を、一般会計から国債整理基金特別会計に繰り入れることが求められています。急に「国債整理基金特別会計」という長く難しそうな名前が出てきますが、簡単に「国債の元本や利息の支払い専用の別の財布」と思っていただければと思います。

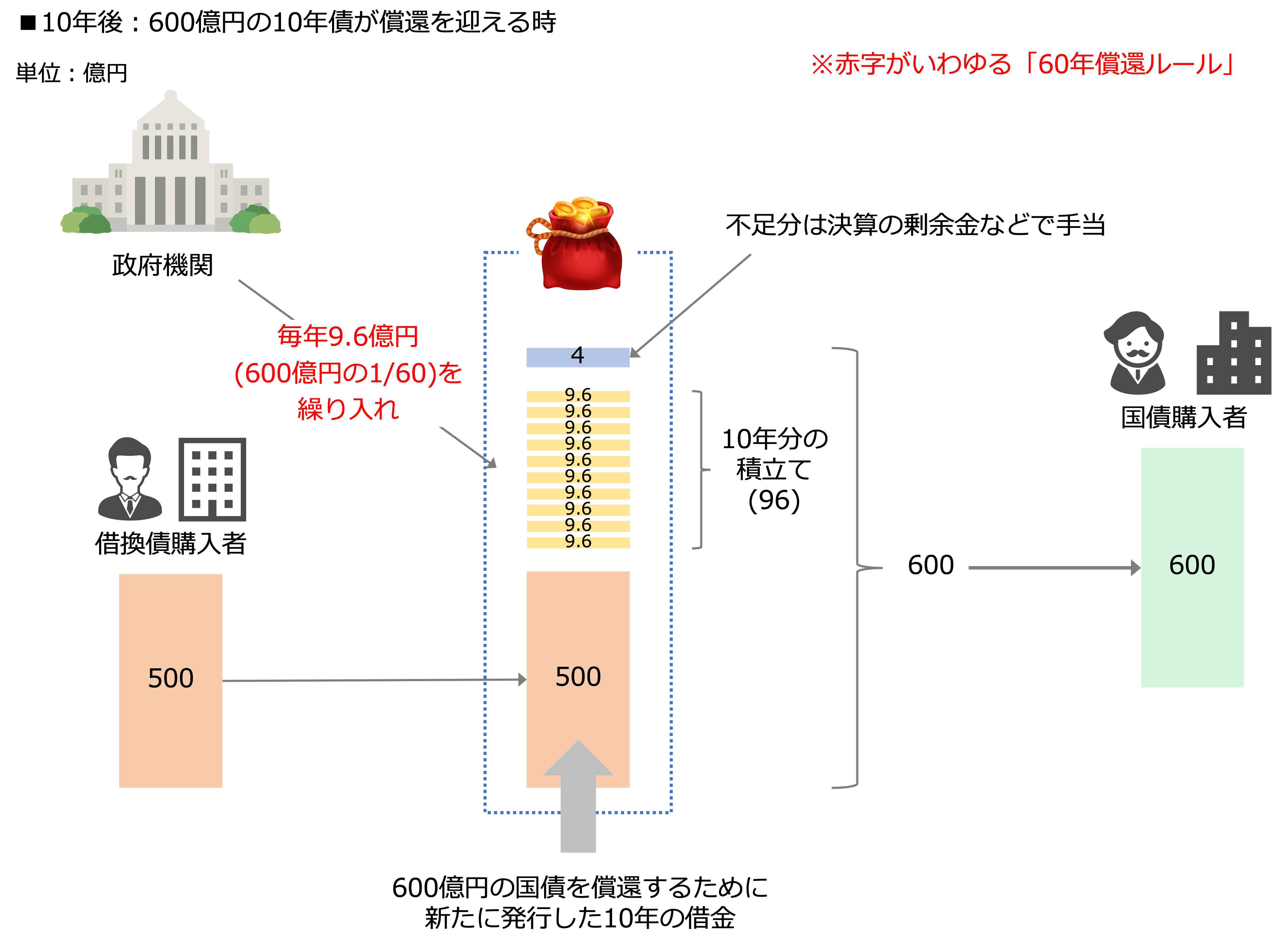

この例のケースに当てはめれば、一般会計から国債整理基金特別会計に600億円(国債発行額)の1.6%に相当する9.6億円を繰り入れることになります。つまり、9.6億円を将来の返済のために毎年プールして実際に使わないようにします(要は貯金します)。

このような形で、毎年9.6億円が一般会計から国債整理基金特別会計に繰り入れされ、10年目の償還期限を迎えたとしましょう。10年前に国債を買ってくれた投資家に払い戻しが必要となりますが、この現金での払い戻しは国債整理基金特別会計から支払われることになります。

・・・でも、この例では国債整理基金特別会計には貯金として96億円(=9.6億円×10年分)しかないです。そこで、この600億円を返済(償還)するために新たに「借換債」という名の借金をして、財源を確保することを行います。

なお、1/6に相当する100億円が現金償還することになりますが、積み立ては96億円しかないため、不足が生じます。この不足分は一般会計における決算上の剰余金が発生した場合にその1/2 以上を繰り入れる等の財源の補完ルールに基づき工面されることになります。

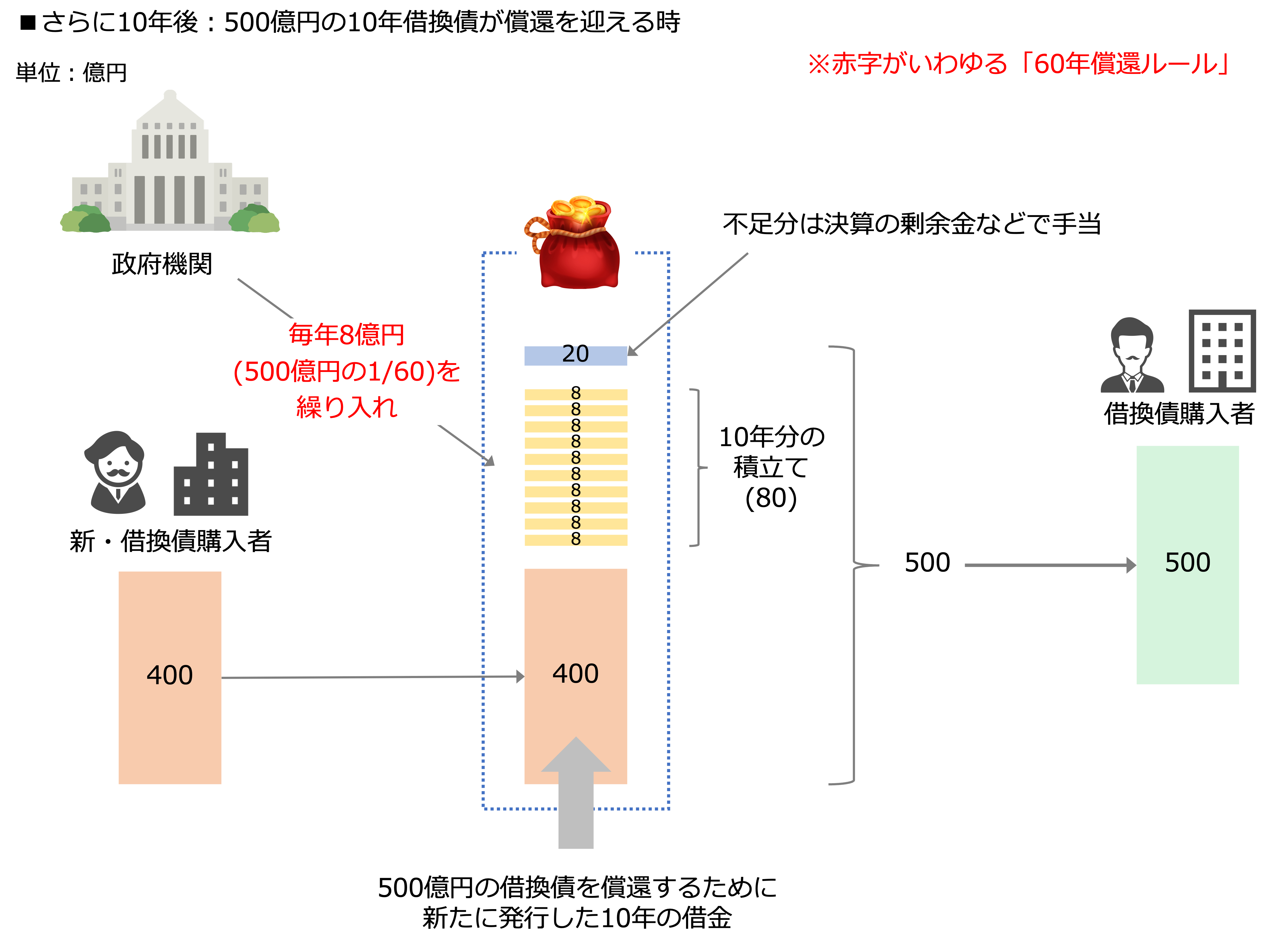

では、さらにその10年後も見てみましょう。同じように、500億円の借換債を返済するために追加で400億円の借換債を新たに発行することになります。

最初に発行した600億円は、100億円の積み立てと500億円の借換債の発行で調達した資金により、既に償還が完了しており、借金としては無くなっています。そして、この新たに発行した500億円の借換債について、60年償還ルールにより、毎年額面総額の1.6%相当額が特別会計に繰り入れ(貯金)されることになります。それが上図7の8億円となります。

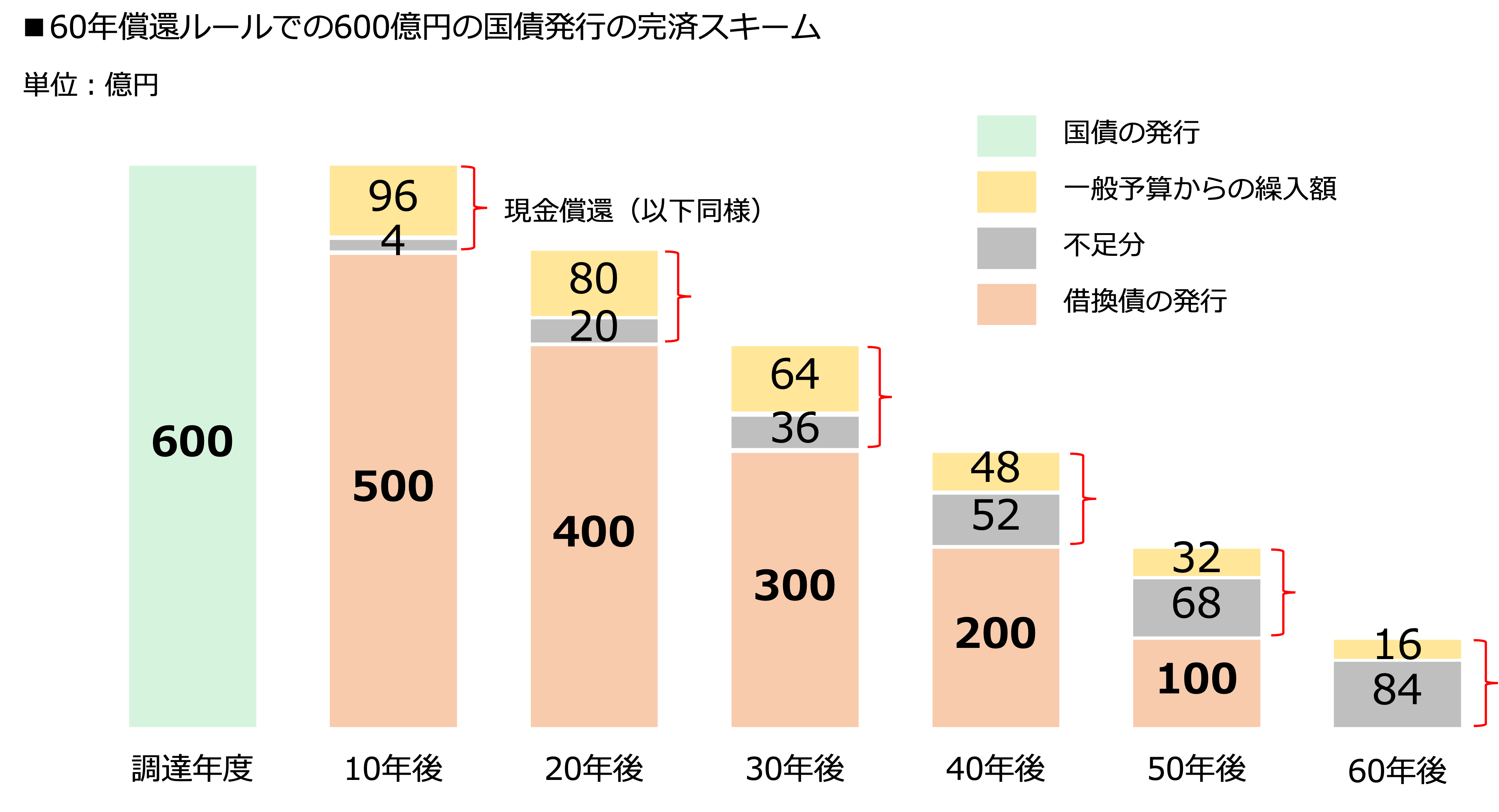

このような償還がこの後も続いていきます。60年のタイムラインでこの流れを捉えると、以下のようになります。

60年後の最後の100億円の返済(償還)は、積み立てが16億円しかなく、8割以上不足していることになっています。

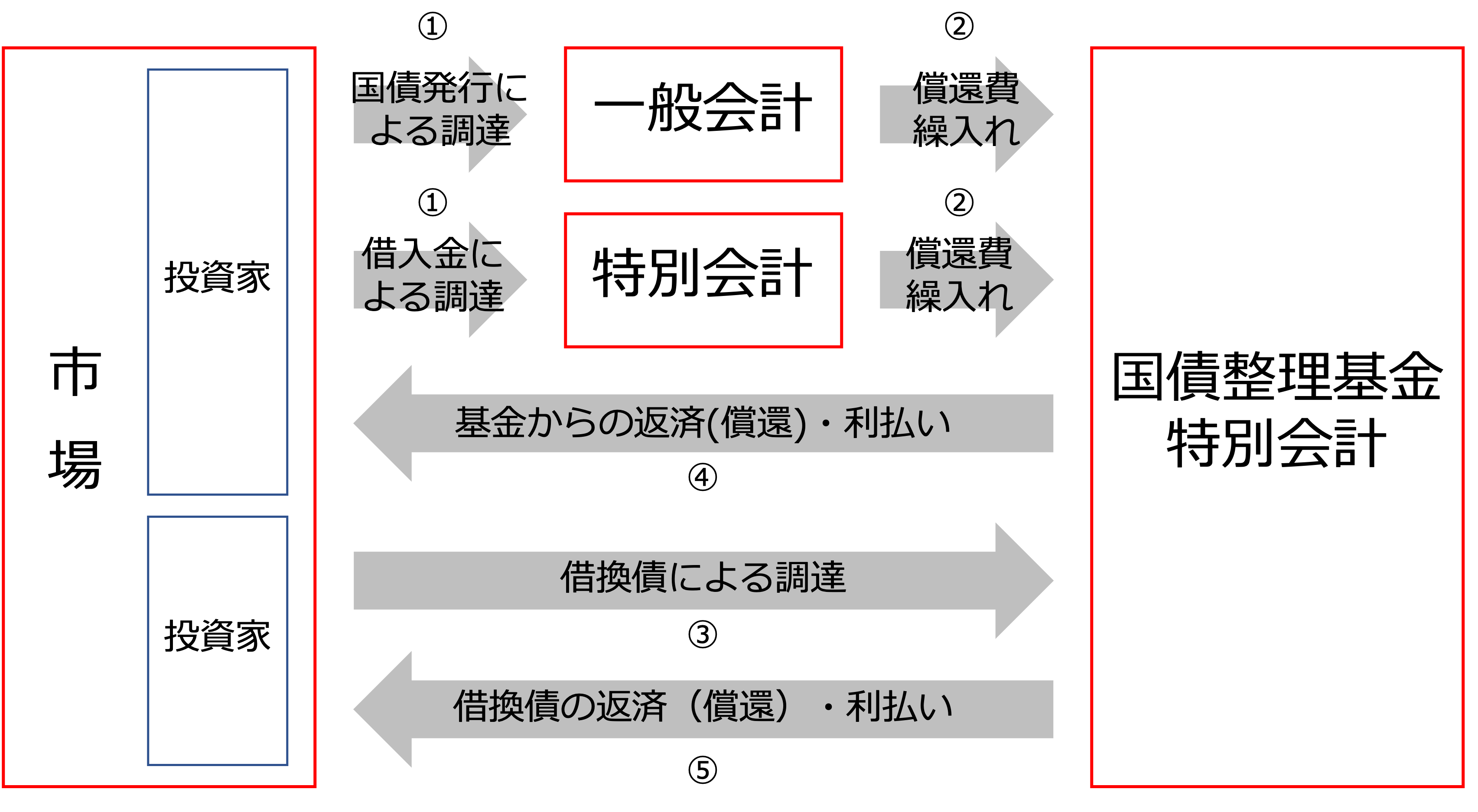

また、国債整理基金特別会計と返済(償還)の関係図もまとめると以下のようになります。

一般会計だけではなく、特別会計も公債や借入金等で市場から資金調達することがありますが、どちらも返済(償還)は国債整理基金特別会計を通じて行われます。よって、特別会計からも繰入れが行われます。

調達から返済(償還)まで、丸数字の順番に取引が発生しますが、①を返済(償還)し終わると、あとは借換債が全て払い終わるまで、③〜⑤が続くことになります。

改めてワニの口理論を考える

上記の国債の60年償還スキームに関して、日本以外の国はこのような仕組みは採用しておらず、日本のように毎年定率(1.6%)の繰り入れ、いわゆる貯金を行っていません(出所:財務省資料)。仮に日本でもこの60年償還ルールが廃止となれば、国債整理基金特別会計への繰り入れ額が不要となり、ワニの口も図5のグラフに実質的にもなるわけです。今まで寝かしているだけのお金を政策的費用に使えることになるのです。

また、60年償還ルールの廃止が意味するものは、毎年の積み立て(繰り入れ)が不要になるばかりではなく、「発行した国債は60年後には必ず完済しなければならない」というルールを取っ払うことをなるので、償還期限がなくなり、それこそ永遠に借換を続けることができることになる点も見逃せません。こちらについても、アメリカもイギリスもドイツも国債の償還ルールは

「財政黒字になれば償還」

というシンプルなものです。財政赤字なら無理に返す必要はないので、財政に余裕のある財政黒字になれば償還する、という方針です。

今の日本は60年償還ルールにより、借り換えが最長60年となっているため、他国では借り換えを何度も続けて利息だけ払い続ける、ということが可能ですが、日本ではそれができないことになっています。実際に米国の国家予算にも国債関連支出は「利払費用のみ」となっており、当然ながら日本の債務償還費に相当するものは歳出として含められていません。

上記は財務省のホームページで掲載されている日本の財政状況に関する説明資料の抜粋ですが、結局のところ、償還の部分は歳出(=出費)扱いをして、一方の借換えの部分は歳入(=収入)として取り扱わないという不可思議な「ワニの口」で日本の財政が不安だ、と言及していることになります。60年償還ルールを廃止すると国債の信認が失われるという理屈も、他国が採用していない以上、ルールを止めることで、信認が失われるとも思えません。

このような論拠によって日本経済の足が引っ張られていると考えると、この60年償還ルールがなくなれば、もしかすると日本経済を取り巻くデフレ構造からも脱却できるのではないか、とさえ思えてきます。

<参考文献>

- “国債の「60年償還ルール」を見直しても、新たな財源は1円も捻出できない” 小黒 一正 2023/1

- 岡三証券 “ワニの口理論では償還ルールを撤廃すれば防衛費を倍増しても財政は改善” 2022/10

- “国家の財政運営と債務償還の在り方” 河村 小百合 2016/12/20

- “日本の財政は本当に危機的なのか?「ワニの口」財政理論のカラクリとは” 原田 泰 2022/1/26

コメントを残す