会社法や会計理論の考え方にはない、税法上の独特の概念の代表例の1つが、実際には配当ではないのに「利益の分配に該当する」として、剰余金の配当と同様に取り扱われる「みなし配当」です。

今回はこの「みなし配当」について簡単にまとめてみました。

目次

みなし配当とは

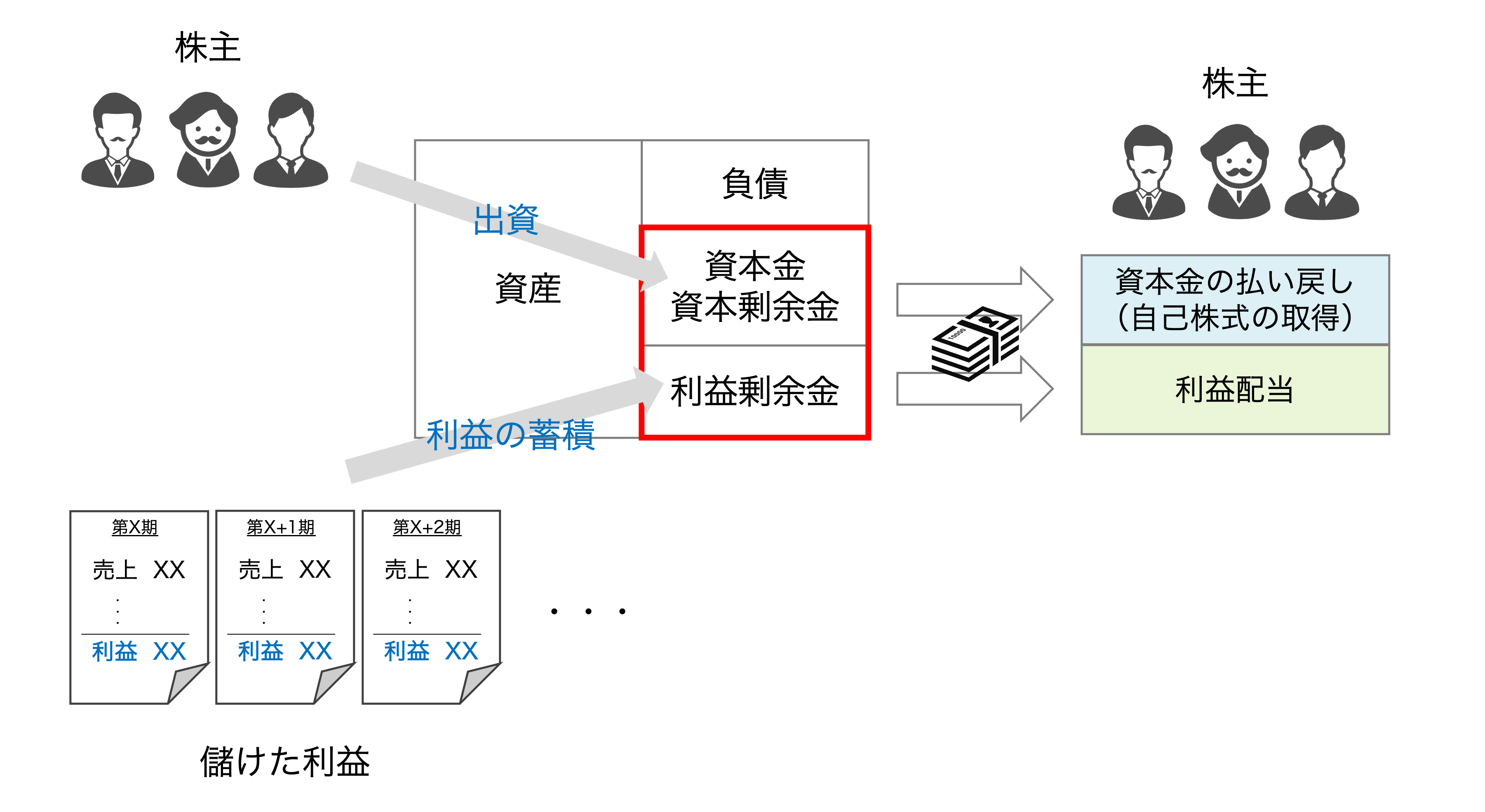

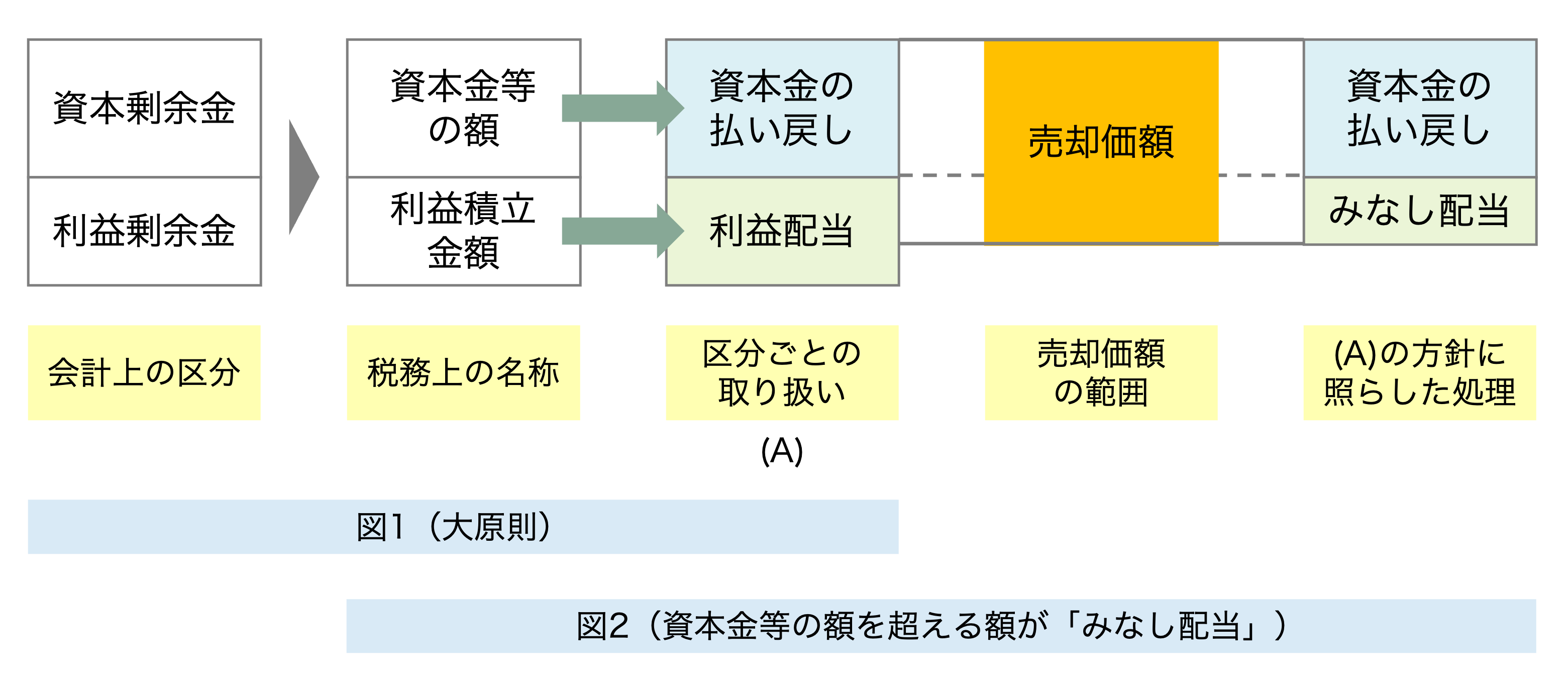

会社が自社の株主に対して金銭を支払うケース、言い換えると「株主が会社から金銭を受け取ることができるケース」は、ともに純資産を財源としますが、大きく以下の2つになります。

- 資本剰余金から支払われ、資本剰余金のみ減少する「資本の払い戻し」

- 利益剰余金からのみ支払われる「利益配当」

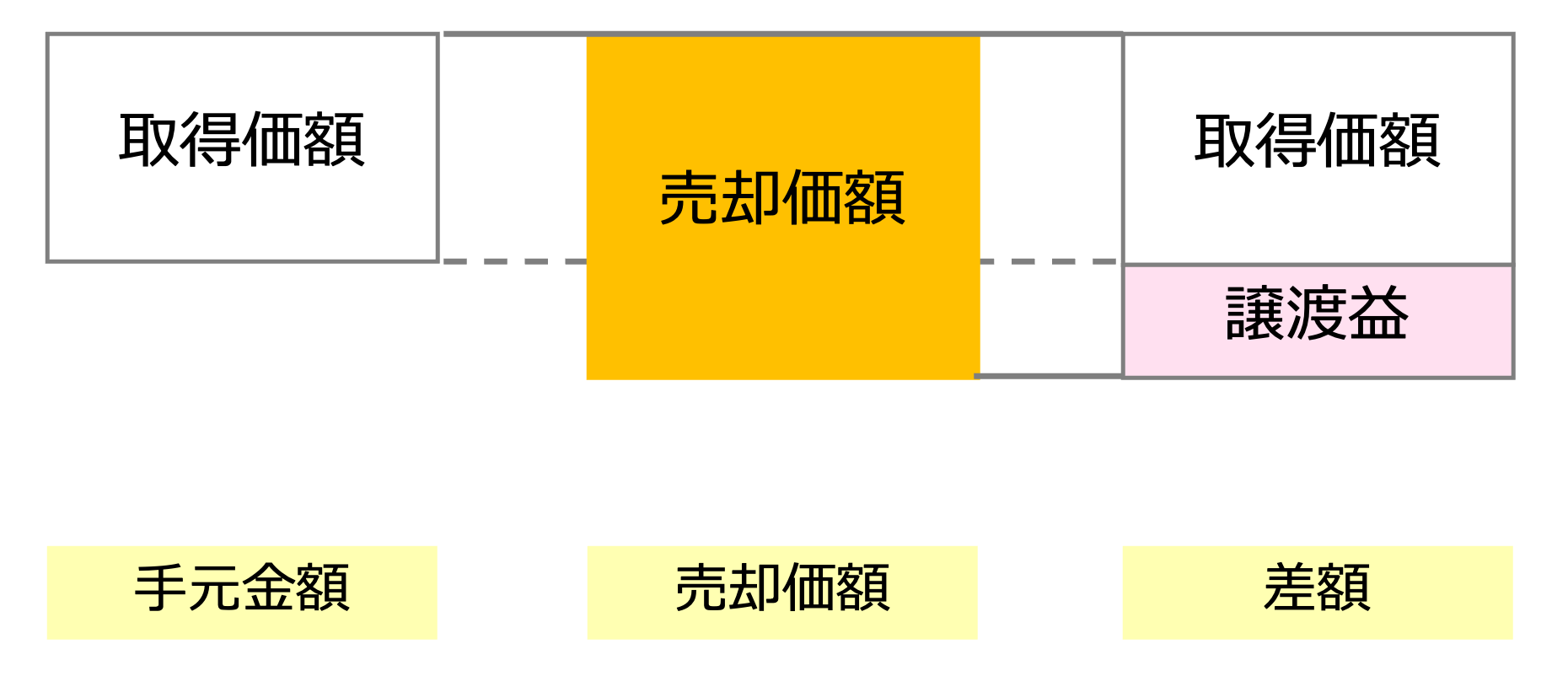

まず、この考え方に税務と会計に差はありませんが、自己株式の売買に関して、税務と会計に大きな差が発生します。会計は他の取引同様に株式を取得した金額と売却した金額の差額を譲渡損益として取り扱うシンプルな考え方を踏襲しますが、一方の税務は上記の大原則に則り、経済的実態が配当と同様であるものについては、租税法上『配当とみなす』制度を設けています。これが世に言う「みなし配当」制度です。

「みなす」とあるように、実態がどうあれ、株主への支払いの中に利益の還元が含まれている、という前提で、資本剰余金と利益剰余金の按分比率に基づいた金額が払い戻しの財源、と考えて処理することを要求しています。

みなし配当をビジュアルで理解する

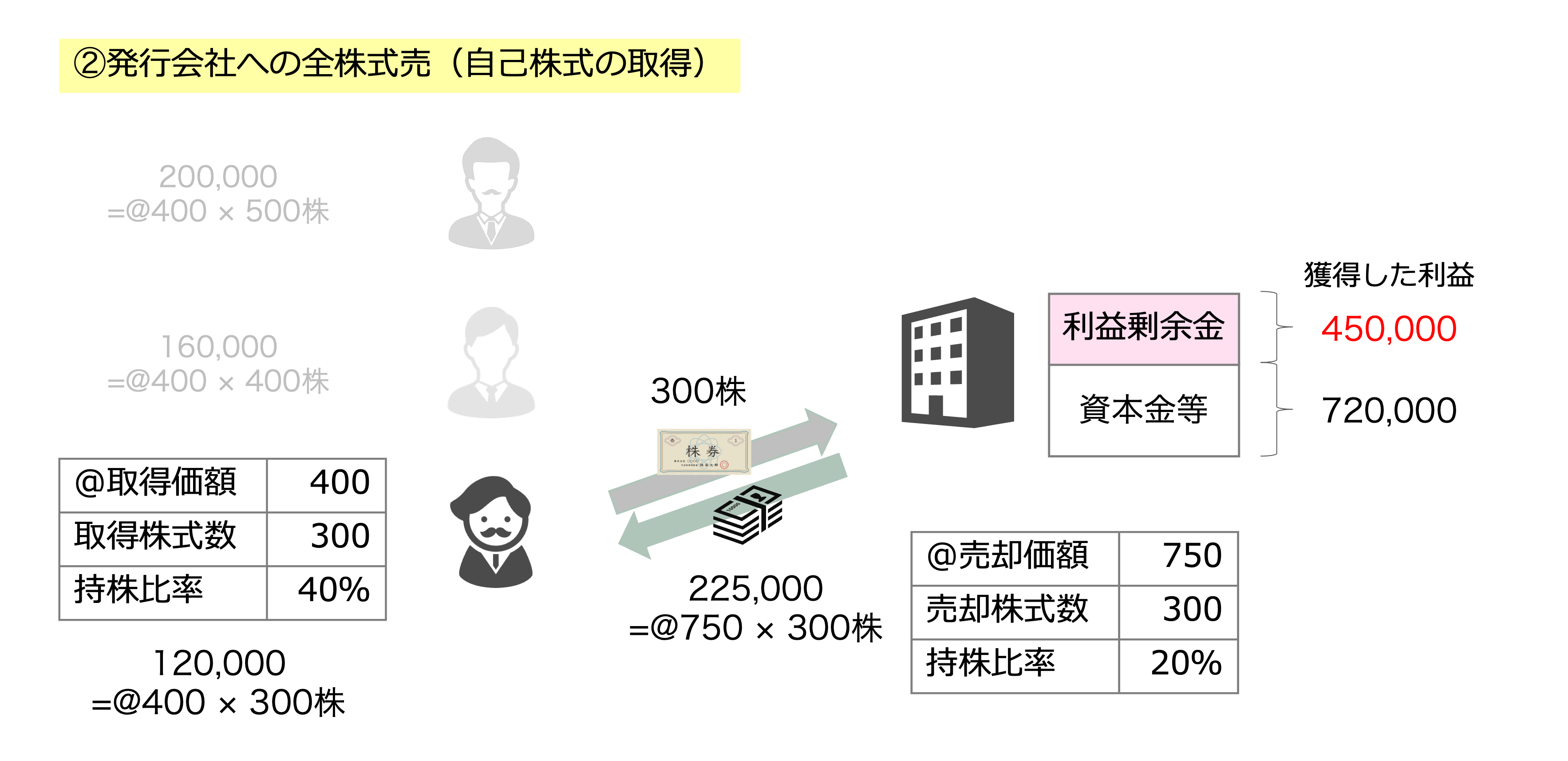

具体的に図を用いて説明します。みなし配当が生じるケースは具体的に税法上明示されていますが(所法25①、法法24①)、今回は自社株買いの例で説明してみたいと思います。

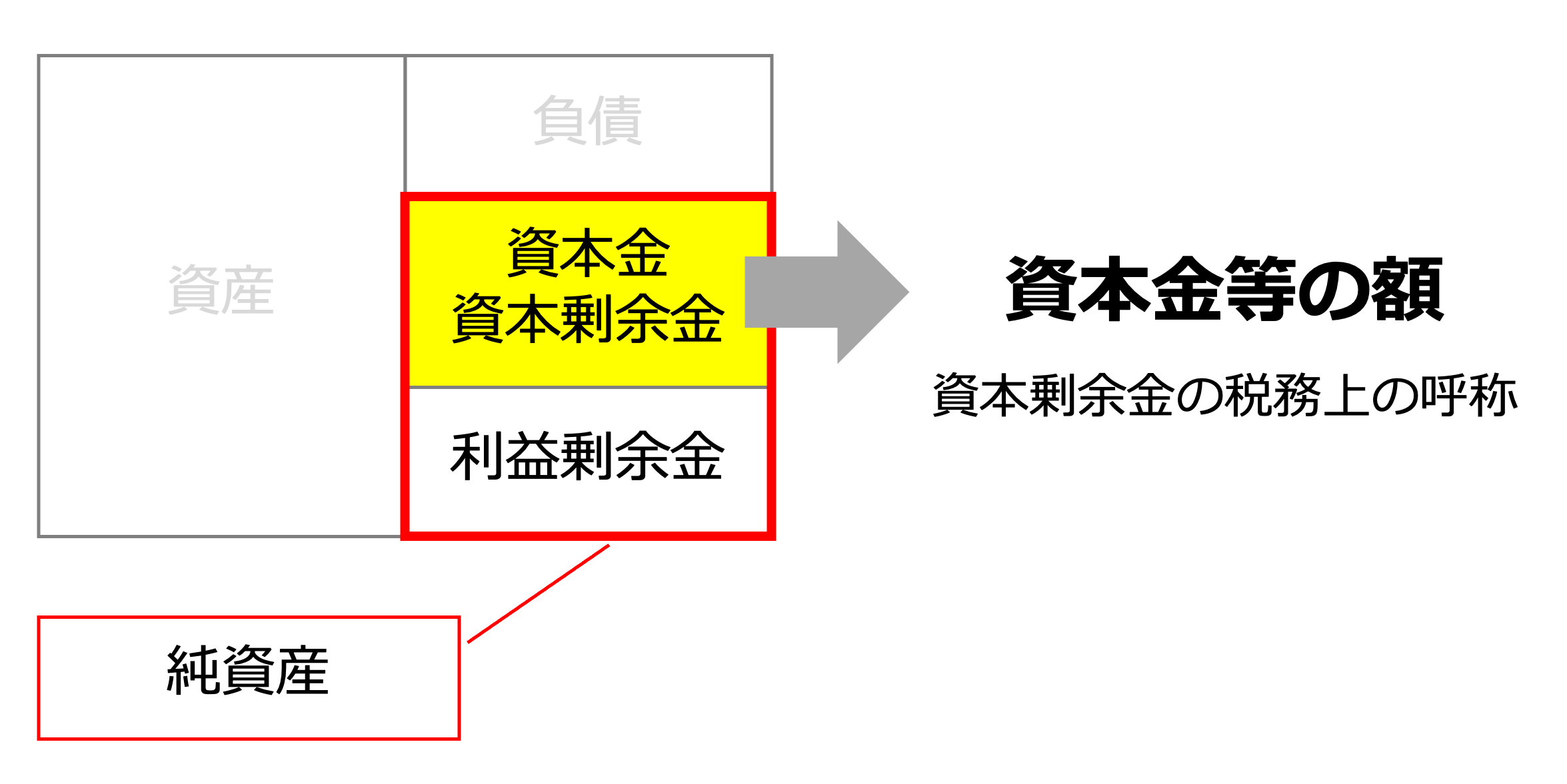

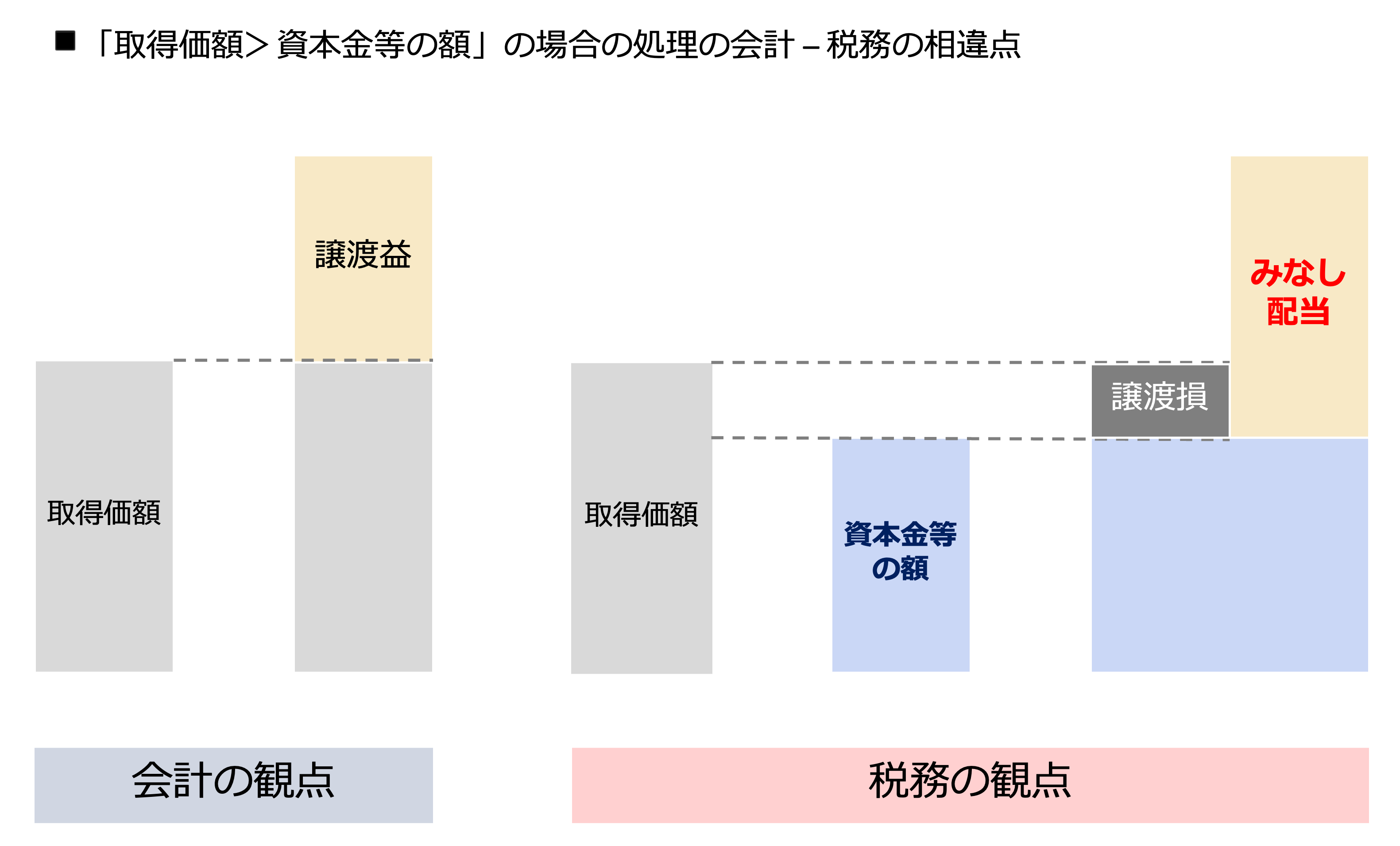

最も重要な点は、この自己株式の売買に関して、税務は上図1の「資本剰余金」に関連して「資本金等の額」という判定基準を1つ設定します。

この判断軸は会計にはありません。そして、この資本金等の額を超過する金額はすべて「経済的実態が配当と同様のもの」として取り扱われます。

投資家が出資して以降、株式の発行会社で追加の増資などで資本金等の額(会計上の資本剰余金)に変更がなければ、一般的にはこのケースの形になります。

投資家の出資後、株式の発行会社が過去に蓄積した利益である利益剰余金を資本金に振り替えることにより、新株を発行せずに増資(無償増資)すること、すなわち「利益の資本組み入れ」の際が典型的な例として挙げられます。

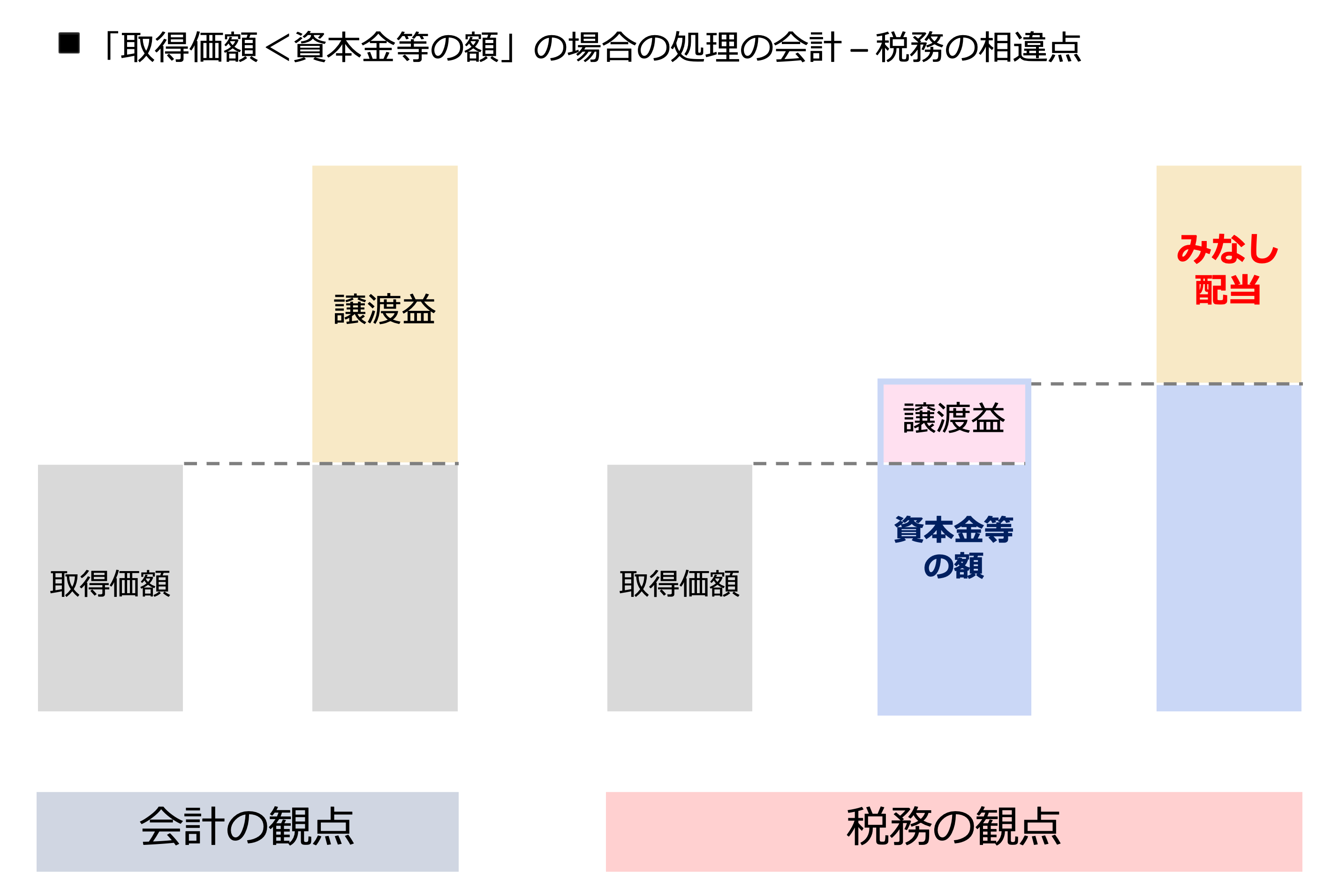

図4のケース3を最初見た方はとても違和感を感じるかもしれませんが、第3者割当増資を株式の発行会社が行った場合などで、株式の1株あたり単価が減少し、このような「みなし配当」と「譲渡損」が同時に発生するということも起こりうるのです(さらに、この譲渡損はみなし配当と損益通算が不可)。

特に簿記や企業会計を勉強したきた方で会計的な観点を持っている人にとっては、上記のみなし配当の処理を何か特別なものと感じるかもしれません。しかしながら、税務の処理(考え方)は極めて図1の大方針に沿った処理になっています。

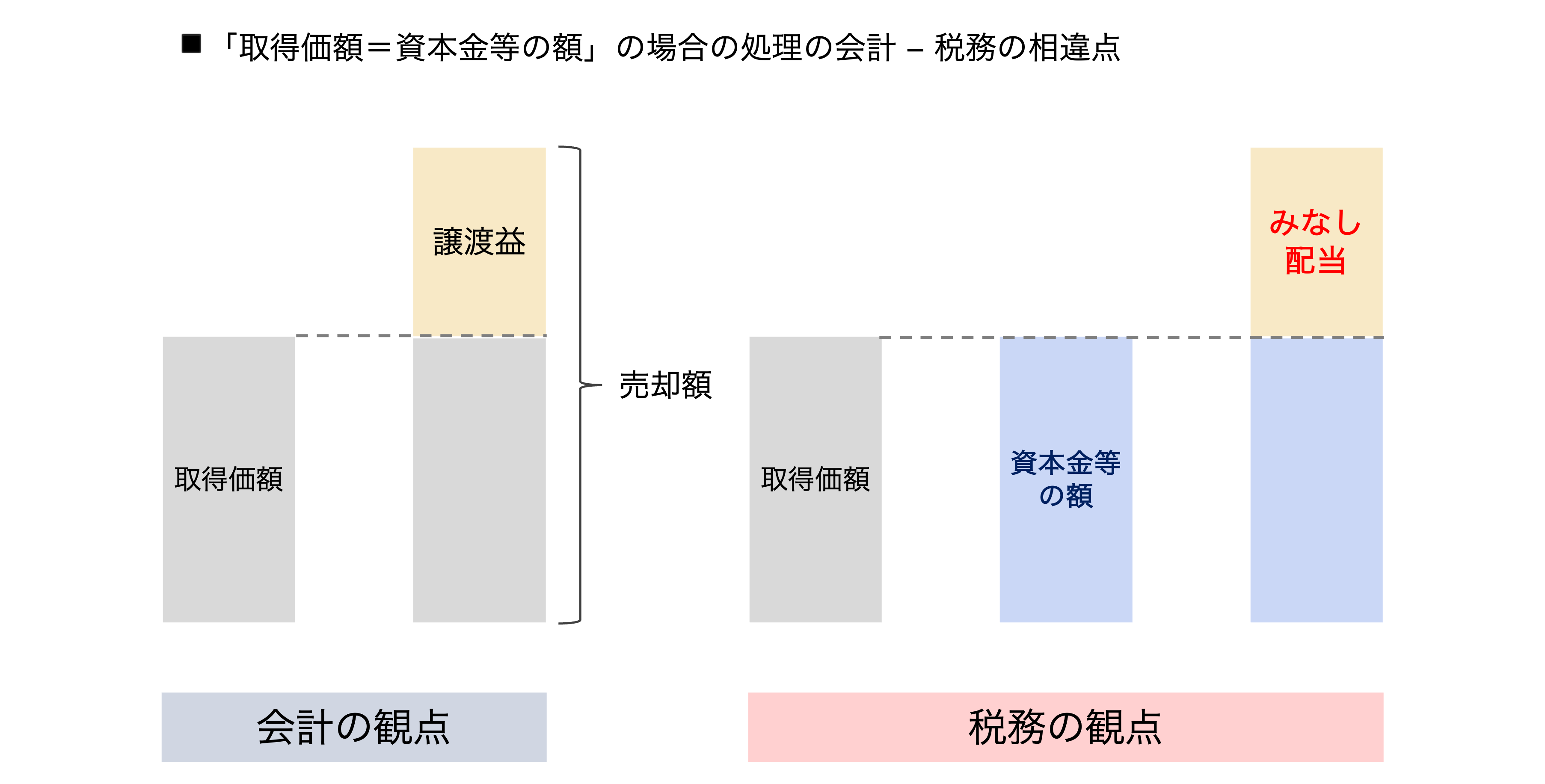

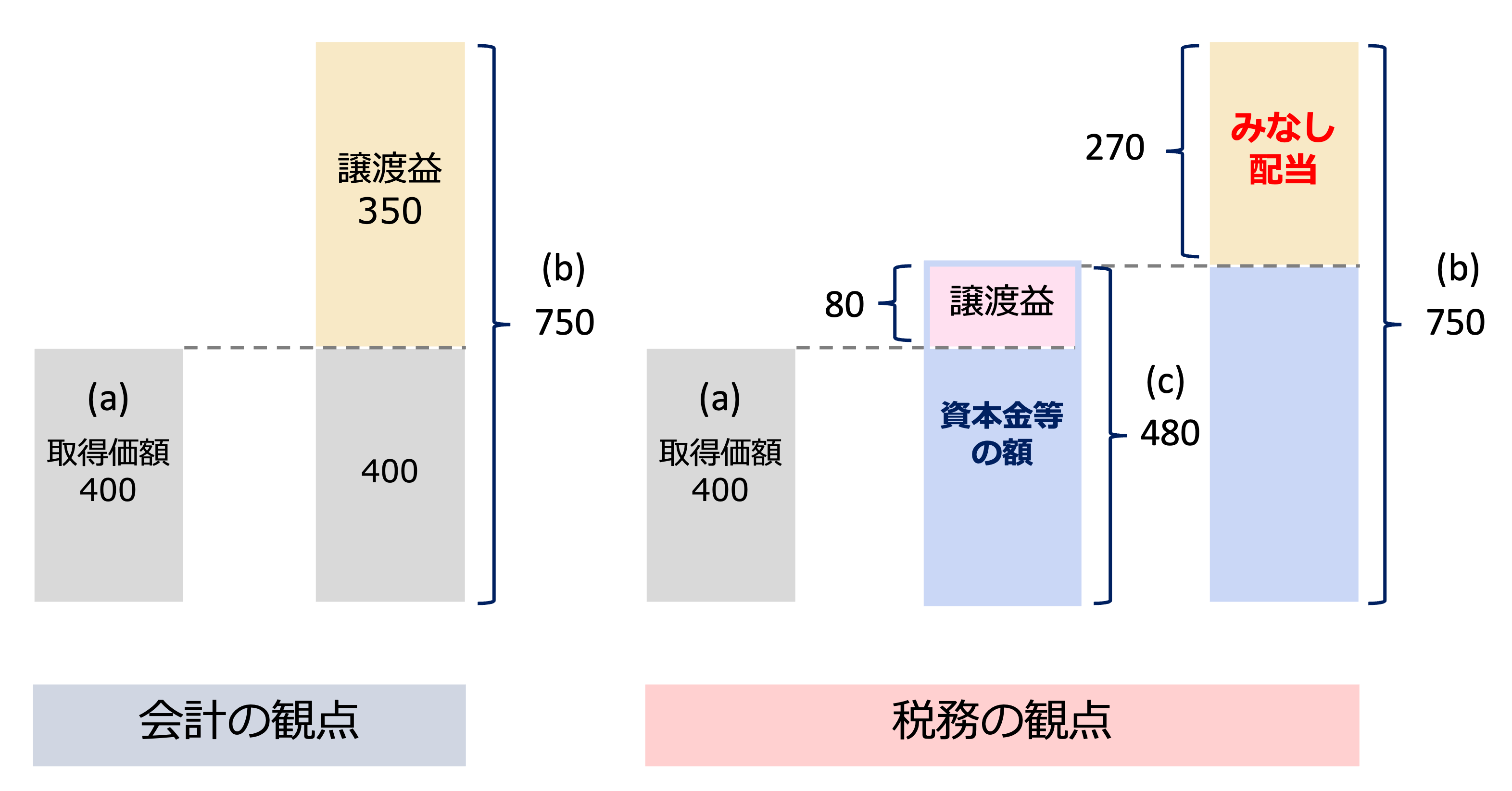

具体的に図1(大原則)と図2(ケース1)をリンクさせてみましょう。

「資本金等の額(資本剰余金)ではない部分、すなわち超過部分は利益配当として扱います」という原則に従えば、売却価額が資本金等の額を超える部分は利益配当になります。ただ、正式に株主総会の承認を得て行う利益配当行為ではないので、「みなし配当」になる、という考え方です。

この観点に立てば、確かに税務上の取り扱いは理論的に正しいと言わざるをえません。

むしろ、以下のように考える会計の発想が税務の観点からは「大原則はどこにいったの?」とすら考えることもできます(実際、会計は取引実態に重きを置いた処理を採用)。

みなし配当が発生する取引例

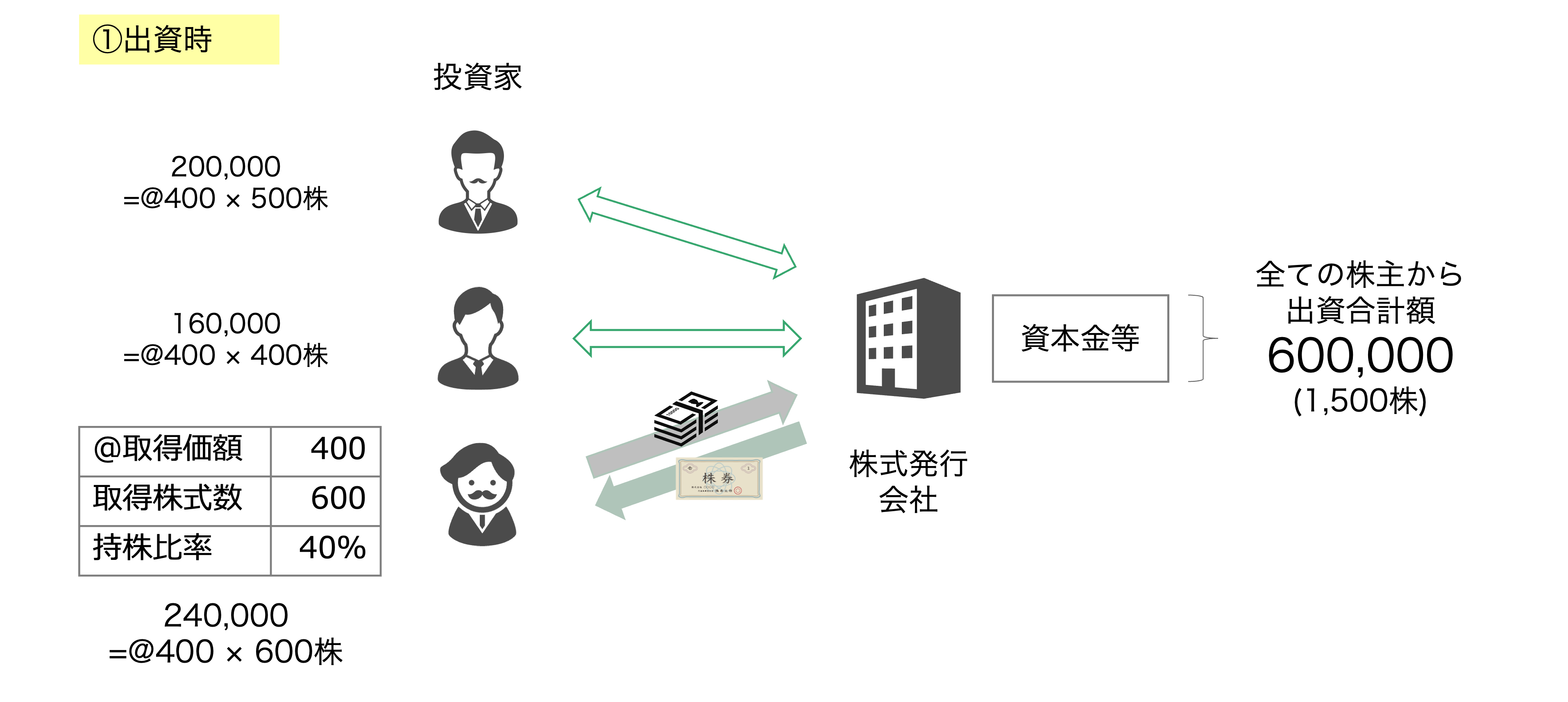

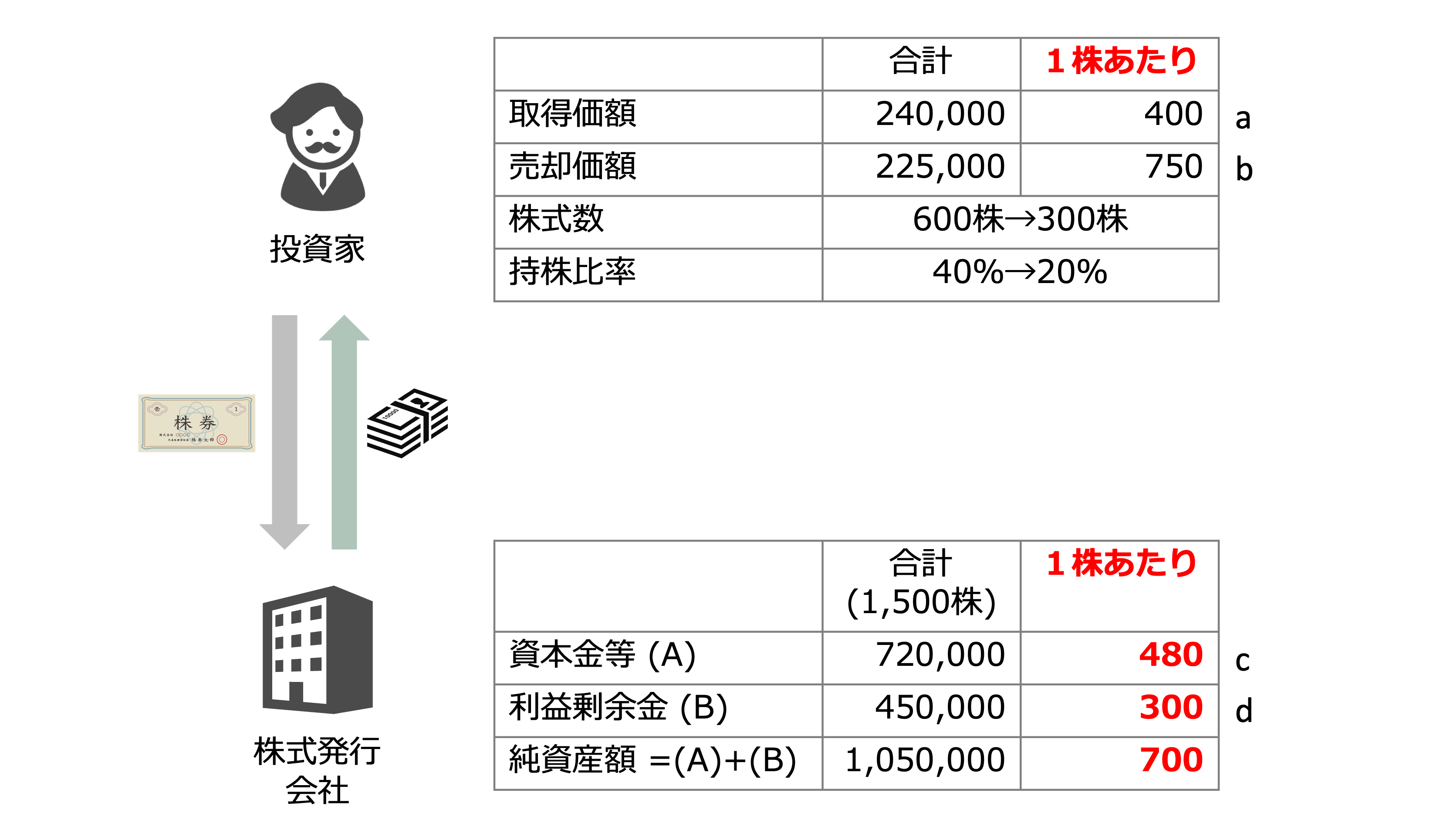

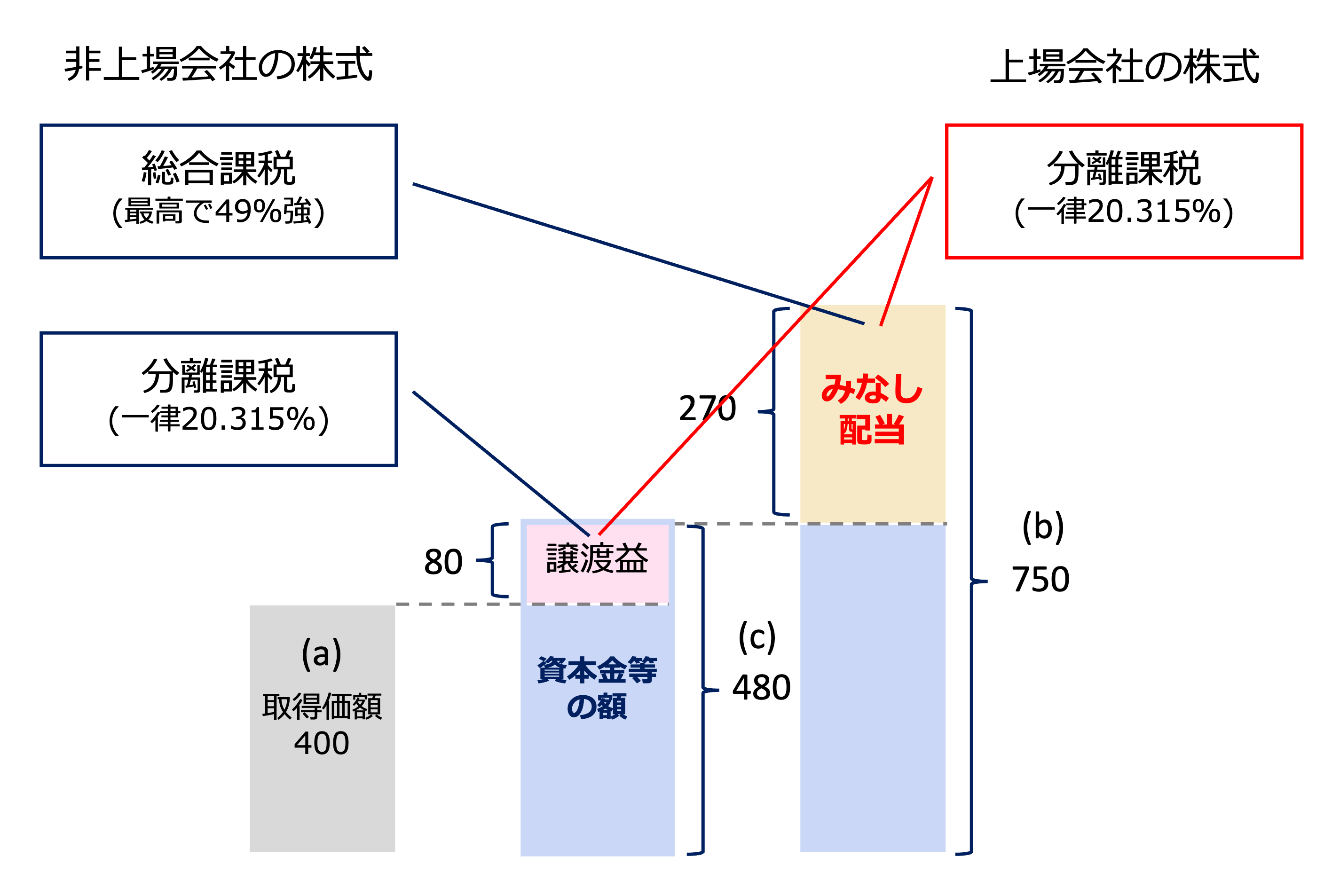

【具体例】会社設立時に1株400円で600株、出資比率40%の出資を行った投資家が、業績が順調に推移した数年後に、会社に対して持分の半分(株式数300株、持分比率20%)の買い取りを依頼した場合

売却時の情報にさらにクローズアップしてみましょう。

この設例では1株あたりの単価を比較すると、資本金等の額(480)>取得価額(400)のため、上図3のケース2、すなわち譲渡益とみなし配当の2つが発生する取引に該当することが分かります。みなし配当の計算のコツは、1株あたりの金額を算定して判断することで、これで取得価額と資本金等の額との比較が容易となります。

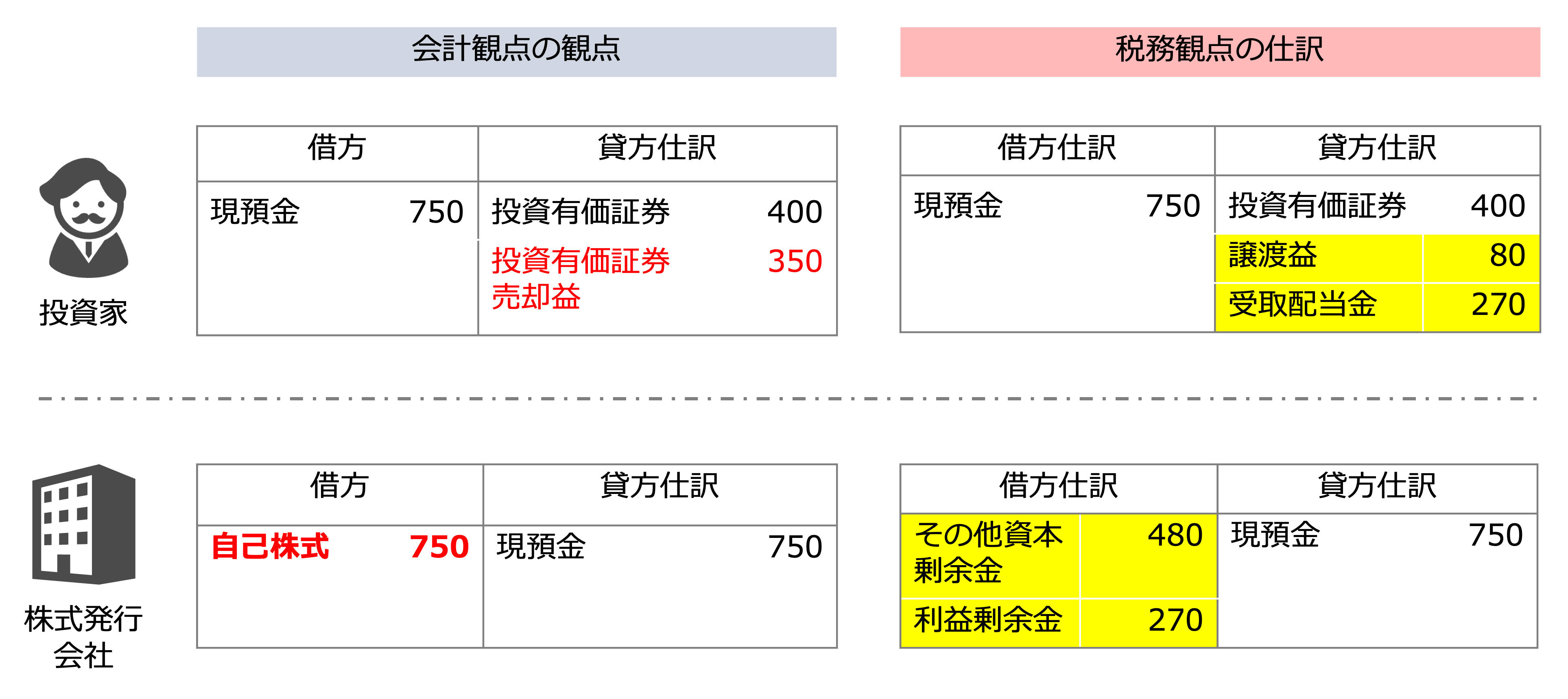

株式の買い手である会社と売り手である投資家のそれぞれの立場から、両者における会計と税務の双方の観点から行われる仕訳をまとめると、以下のとおりになります。

みなし配当が発生する取引の会計仕訳の特徴は以下のとおりです。

【売り手】

会計上の売却益も、税務上でみなし配当に該当すれば、売却益ではなく「受取配当金」を認識する

【買い手】

税務において、会計のように自己株式勘定という資本剰余金のマイナスで計上される勘定科目ではなく、直接利益剰余金の減少を認識する

みなし配当に関連する税負担

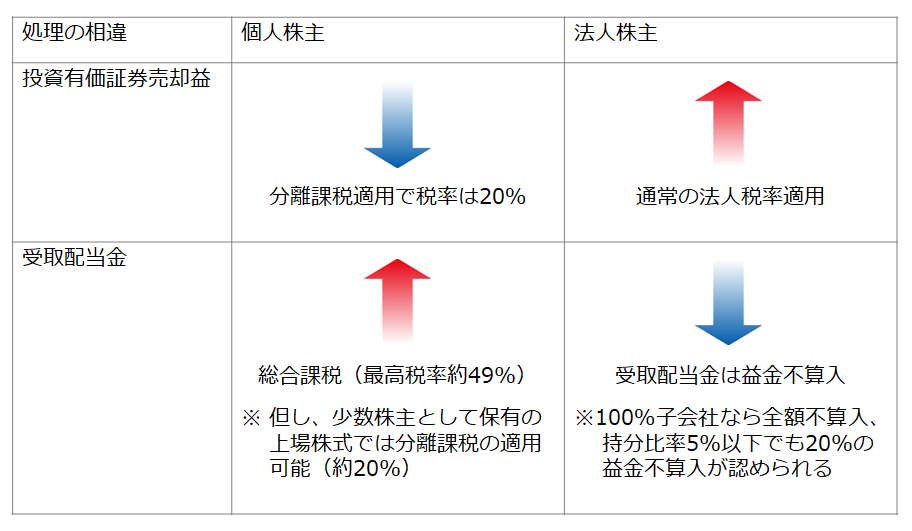

『みなし配当は、法人株主にとっては税務上のメリットがある一方、個人株主にとっては不利になる』とよく言われますが、これは配当に関する課税の取り扱いの差から生じています。

下図は個人株主と法人株主それぞれの、譲渡益と配当の場合の税負担の比較表です。青の矢印は税負担の観点で有利(税率が低くなる)、赤の矢印は一方に比べると不利、で表示しています。

個人株主の税務負担

まず個人株主から見ていきましょう。

上場株式の場合

『ん?配当金って税率20%ではなかったでしたっけ?いつも証券会社から送られてくる明細では、20.315%の税率を見た気がするのですか・・・』

と思う方も少なくないかと思いますが、個人の上場株式における配当金は申告分離課税の選択が可能、かつその場合、上図12の赤枠に記載のとおり、20.315%(所得税および復興特別所得税15.315%+住民税5%)になっているだけなのです。

ただし、大口株主(持株比率が3%以上の株主)は総合課税になるため、例外として除く。

非上場株式の場合

株式の売却益については、上場株式であろうと非上場株式であろうと、20.315%の税金が課税されるのみです。

一方、非上場株式の配当金を受け取った場合は「総合課税」になります。総合課税とは、1年間に稼いだ給与や事業収入などを全て合計した金額に、15%~55%の税率で所得税(+住民税)が発生することになります。

みなし配当は一般的に多額になるケースが多く、仮に2,000万円のみなし配当が発生すると、これだけで税率は40%にまで跳ね上がります。よって、個人株主においては、圧倒的に売却益として分離課税が適用される方が有利になる、と言えます。

法人株主の税務負担

法人株主の場合、個人株主とは異なり、益金不算入制度を活用できることが最大のメリットとなります。これにより、みなし配当として生じる受取配当金の大部分を益金に算入しない処理を行うことが可能となります。

益金不算入額は、株式の保有割合と国税庁が定めた株式等の区分によって、計算方法が変わりますので、詳細は以下のリンク先で確認いただければと思いますが、特に5%の以上の持ち分比率を有する場合、配当と株式売却益を比較すると、圧倒的に配当の方が節税効果が高くなります。

株式の異動の差異はみなし配当を考慮する税務戦略を

みなし配当自体、かなりマイナーかつ専門的な論点ですが、知っている・知らない、で税負担が大きく変わってきます。例えば、事業承継の場面で、後継者が直接株式譲渡の形で会社を取得するのではなく、法人間取引の形で株式譲渡を行えば、みなし配当制度が適用され、税率を下げることができたりします。

一方で、個人が株式を売却したい時は発行元の会社に売却するとみなし配当が適用されるため、他人や他の会社に売却するだけで、みなし配当制度の適用を回避でき、単なる譲渡所得で処理することができます。

『会社が株主に払戻しをするケース』と『組織再編を行うケース』にはみなし配当の議論が欠かせませんので、課税関係には十分注意していただければと思います。

税理士/公認会計士 大内 宏貴

<参考>

みなし配当が発生する取引は以下の1〜6の事由とされています(法人税法24①)。

- 非適格合併

- 非適格分割型分割

- 資本の払戻し

- 自己の株式または出資の取得

- 出資の消却(取得した出資について行うものを除く。)、出資の払戻し、社員その他法人の出資者の退社又は脱退による持分の払戻しその他株式又は出資をその発行した法人が取得することなく消滅させること

- 一定の組織変更

コメントを残す