法人税の確定申告は税務の専門家でなければ、1年に1回(事業年度終了後の決算時期)しか触れないため、その時点では理解しても、次に思い出すのが1年後になるため、多くの方が苦労されています。

『パッと見て思い出せるものがあればいいのに』

実際に前回の理解を忘れた1年後に思い出すとっかかりとして、皆さん、Googleで検索しながら作業をされることかと思いますが(これからは生成AIかもしれませんが)、税務関係のサイトはなぜか文字だらけのものが多い印象があります。そこで今回、パッと思い出せるような記事をコラムとしてアップしていこうと思います。まずは第1回として、「租税公課の納付状況等に関する明細書」として知られる別表5-2から始めていきたいと思います。

目次

金額の入力手順

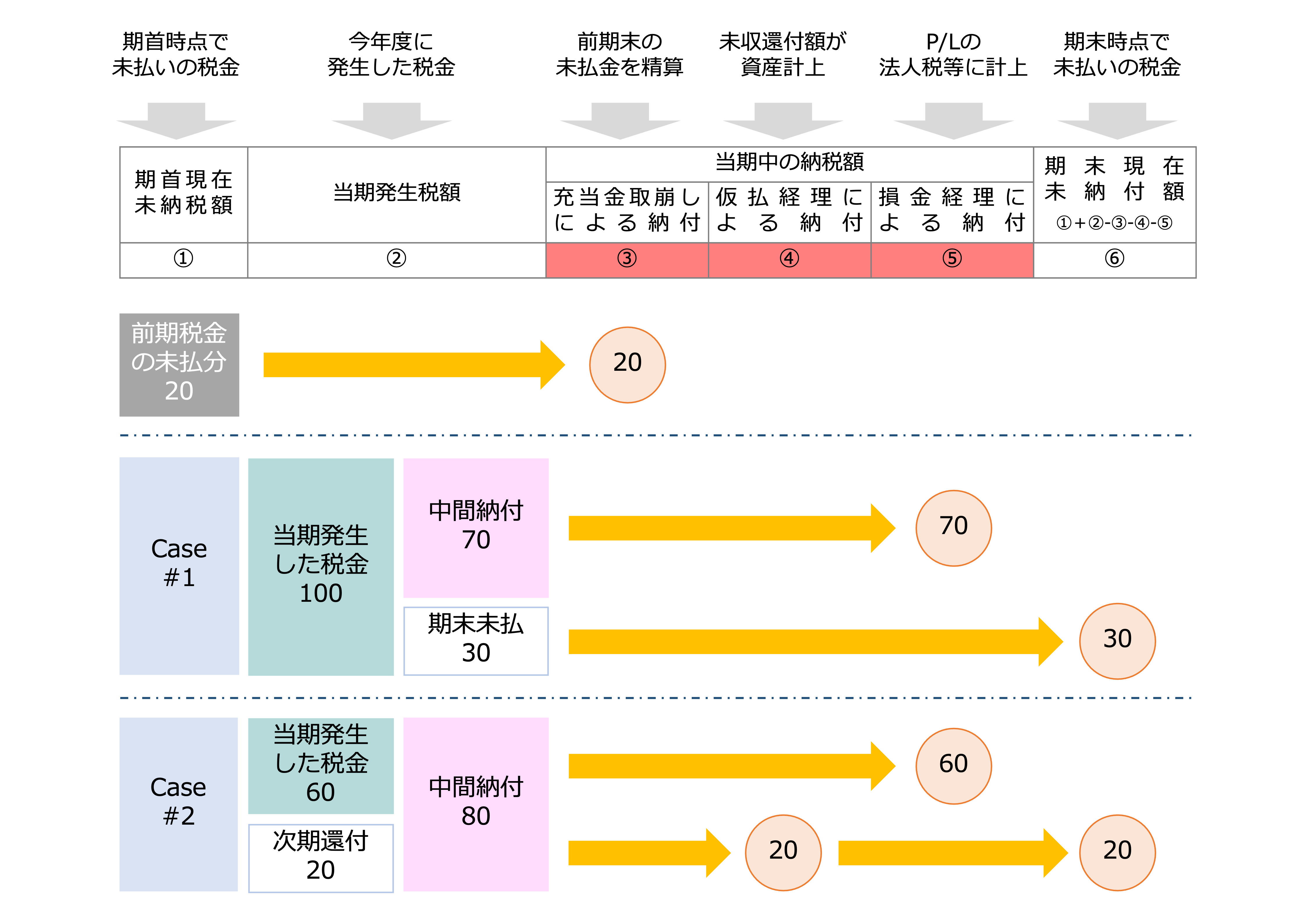

別表5-2の上部は各種税金のフロー、すなわち期首から期末までの金額の動きがまとめられます。

縦は「1~5」、横は「①~⑥」の数字で表されたマスがあり、それぞれにどのような金額が入るかを理解できれば、恐れるに足りずです。

ただ、その前提として理解しておきたいのは「当期中の納税額」に位置づけられる③~⑤の区別です。

別表5-2が苦手な方からよく聞かれる声は「当期中の納税額の欄がよく分からない」というものですが、単純化して考えると以下のとおりです。負債の取り崩しなのか(③)、資産計上なのか(④)、または費用計上なのか(⑤)の区分をはっきりさせる目的があります。

また、中間納税として納付した税金についても、期末P/Lに「法人税、住民税及び事業税」として計上されているのであれば、損金経理したことになるため、⑤に記載され、Case#2でご紹介しますが、中間納付で年間税額を超える額を支払い、納めた額の一部が最終のB/Sで資産として残る場合は④に記載されることになります。

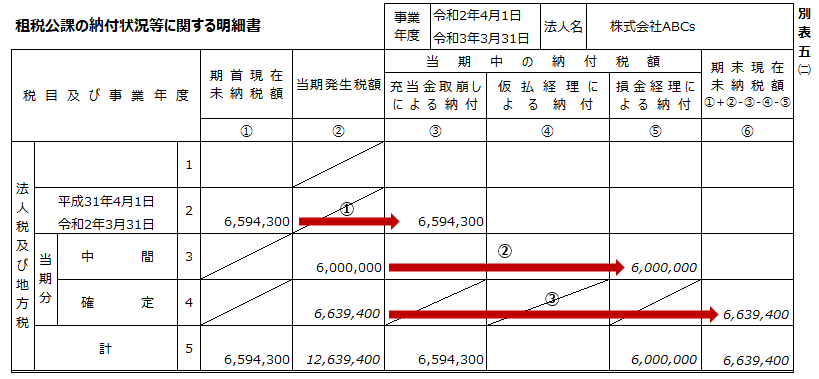

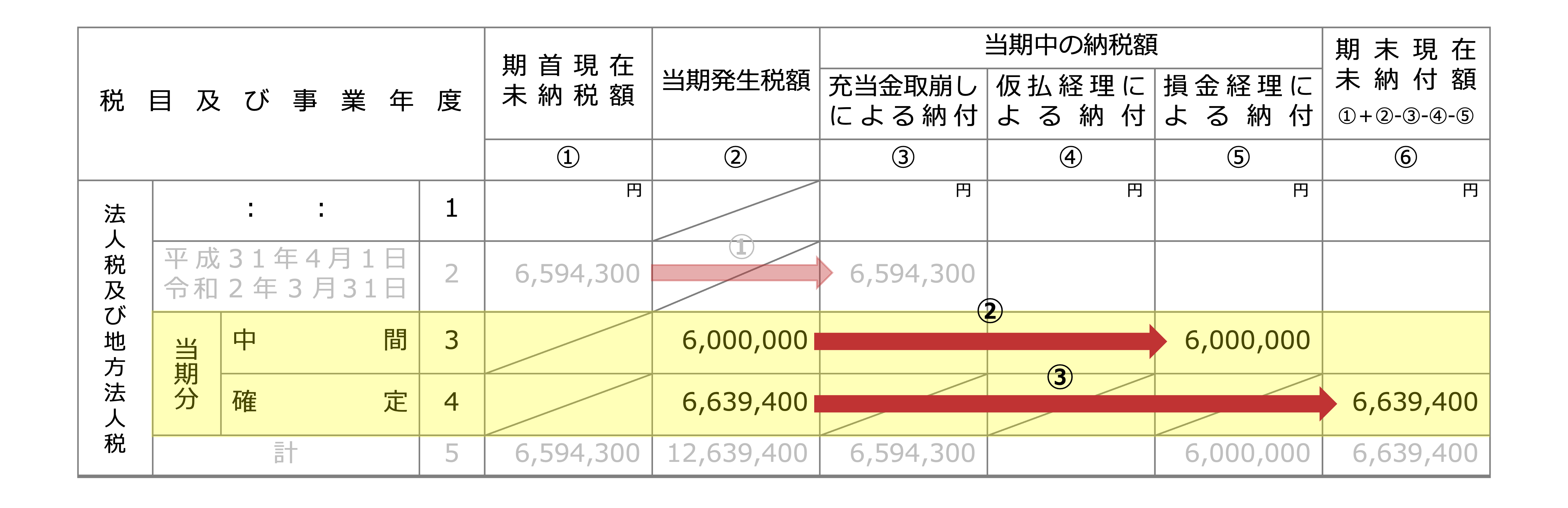

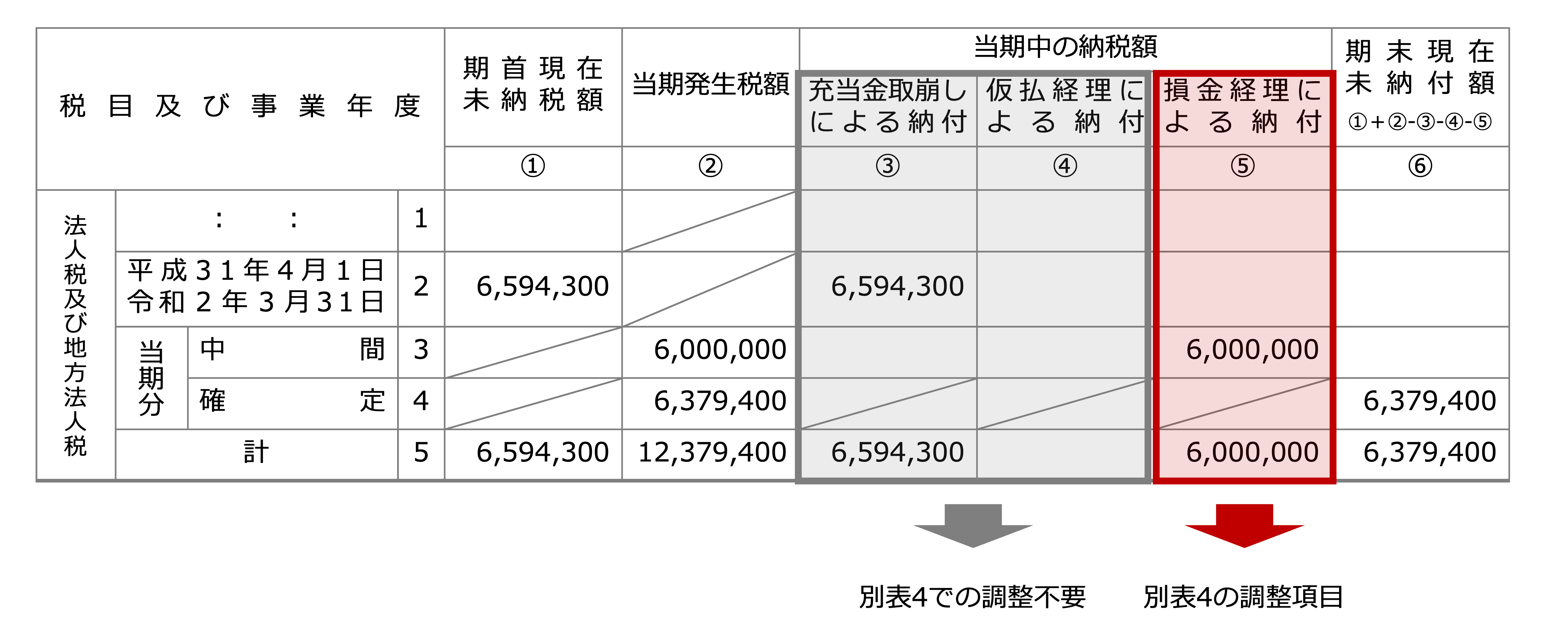

前期末に計算した未払法人税等の納税

前期末のB/Sに未払いの負債として残高が残っている「未払法人税等」は、申告書上「納税充当金」の名称で取り扱われます。上記のサンプルでいうと、6,594,300円は前期に税額計算済みで、P/Lにも法人税等として既に計上済み、但し未納、という状態のものなので、税金納付時は「未納税金を当期に納税したので、充当金を取り崩す」という整理になります。赤い矢印の①のようにマスでいうと2-③に記載します。

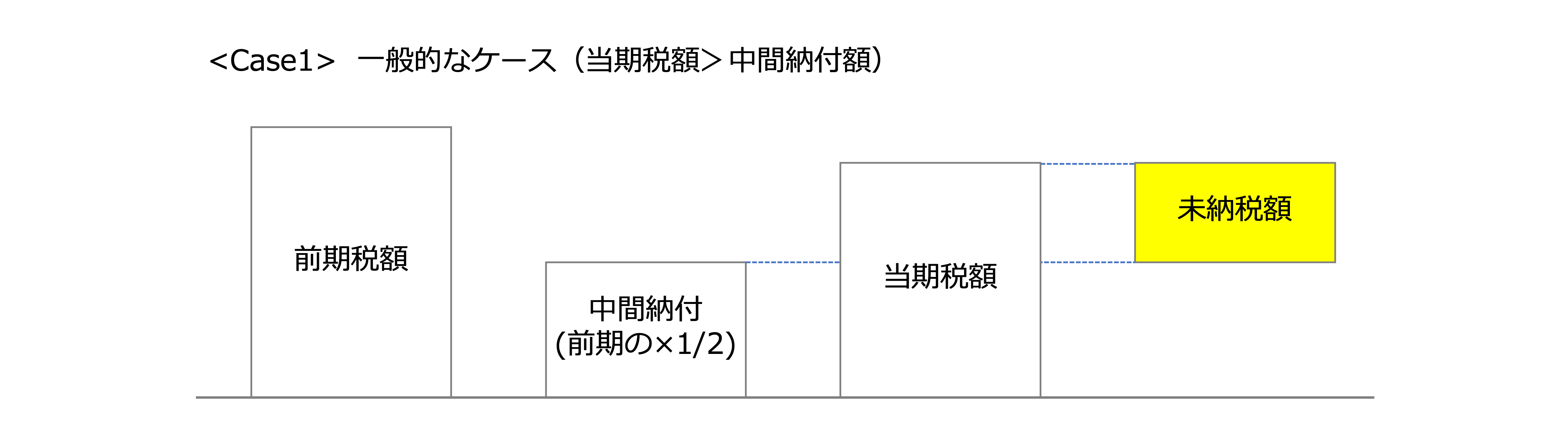

中間納付(Case#1:未払法人税等が発生するケース)

中間納付は文字どおり、「当期に税額計算済みで、さらに税金自体も納付済みのもの」ですが、年度通気の業績による当期の納税額により、上図1のCase#1、#2のどちらになるかが決まります。

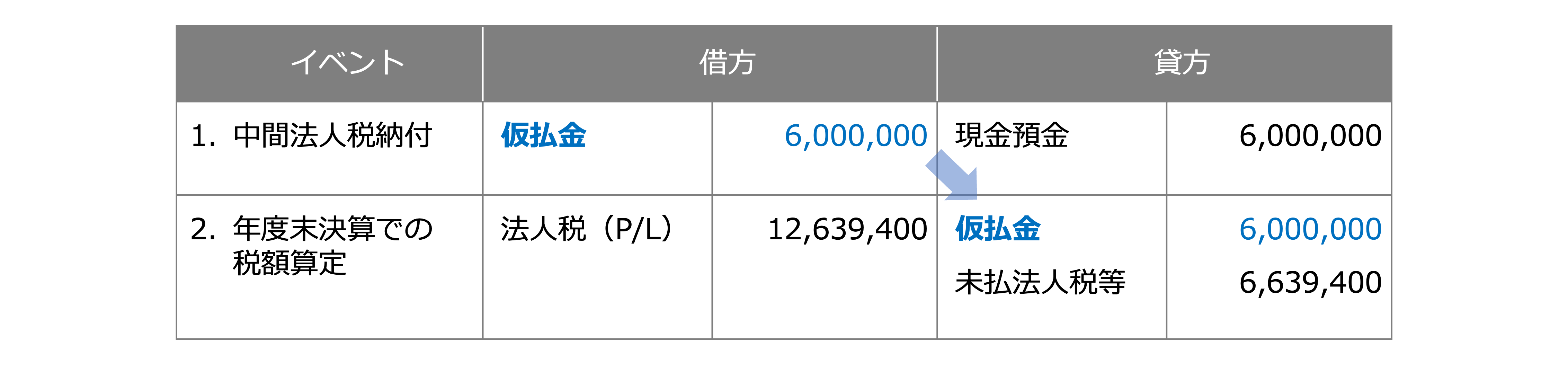

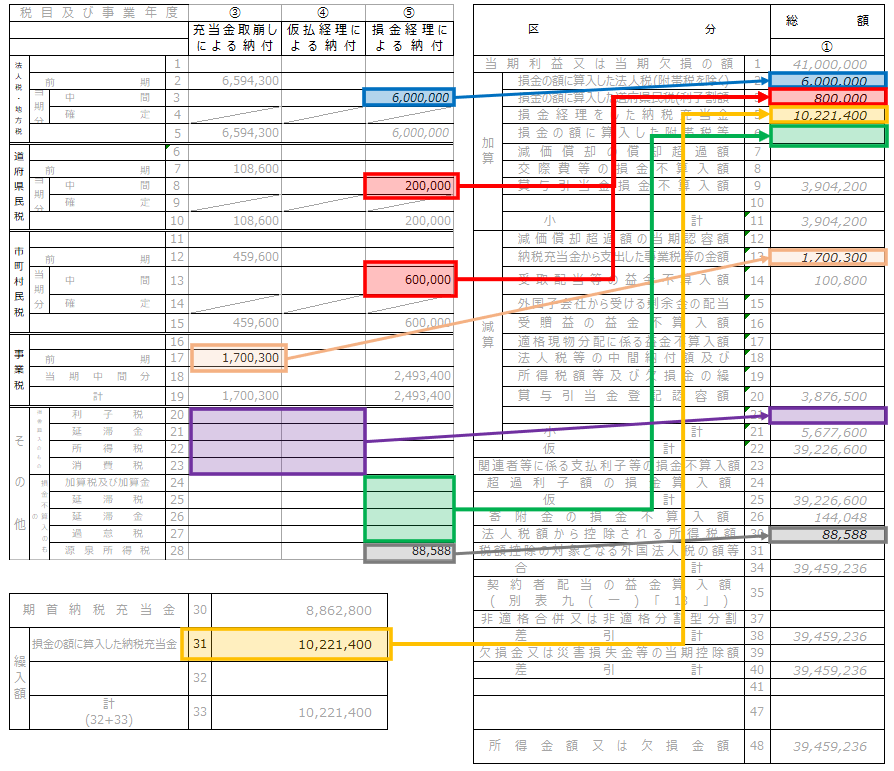

このCase1は、当期税額が中間納付の額を超えているケースで、当期税額が期末P/Lに「法人税、住民税及び事業税」として計上される場合です。このケースにおいて期中で発生する法人税等の会計仕訳の流れは以下のとおりです。

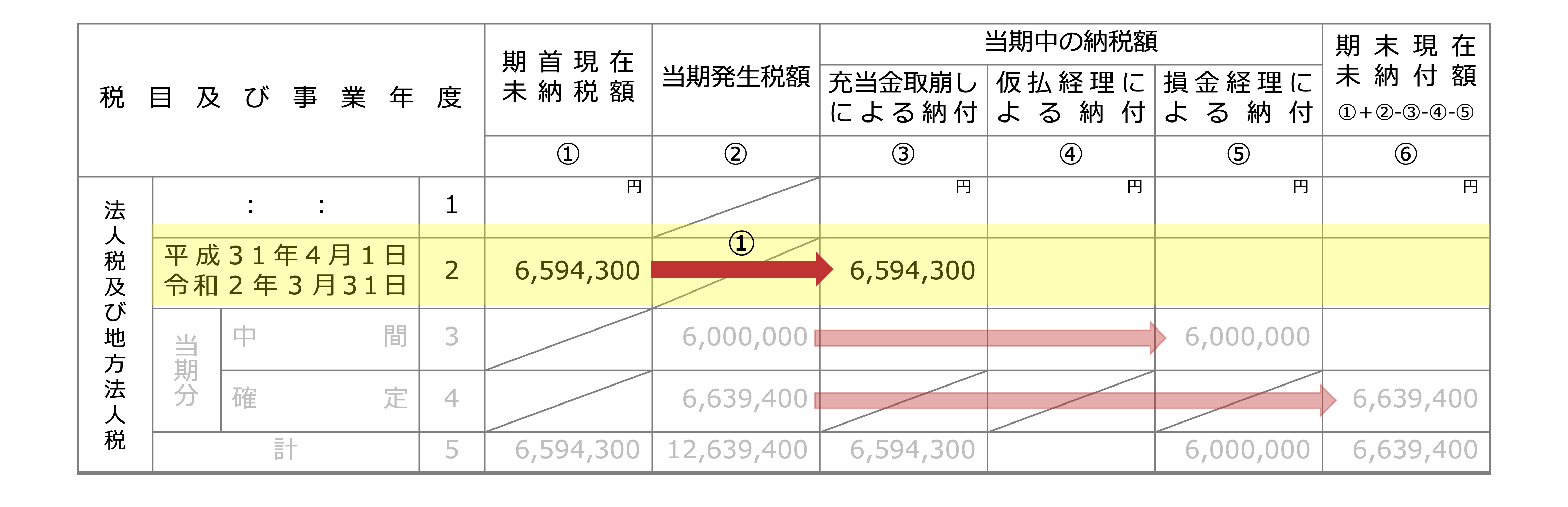

図2で言えば、黄色のハイライト部分が6,639,400円に該当します。そして、別表5-2の記載場所については、仮払金の6,000,000円は⑤の損金経理、未払分の6,639,400円は「納税充当金を積み立てた」として⑥の未納税額に記載することになります。

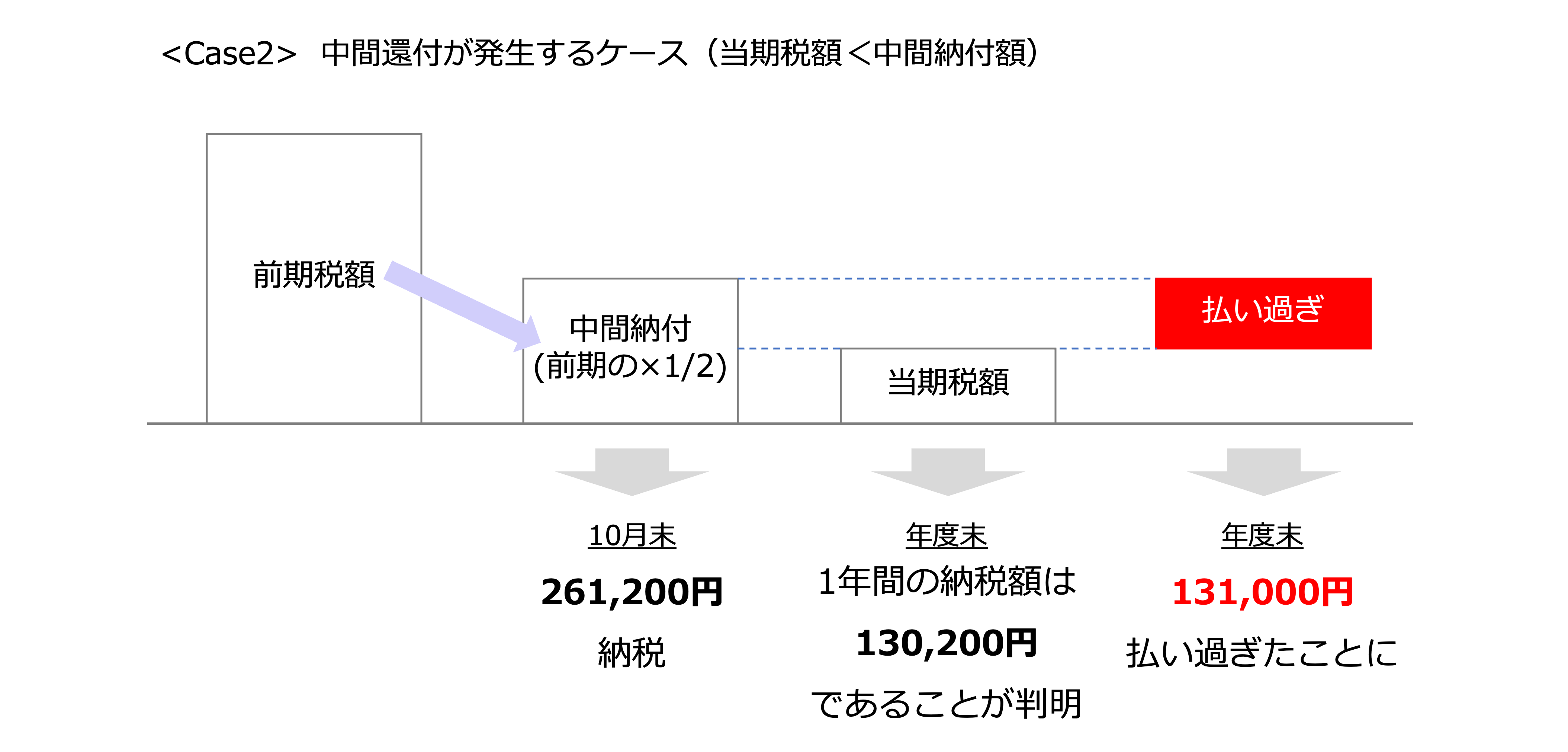

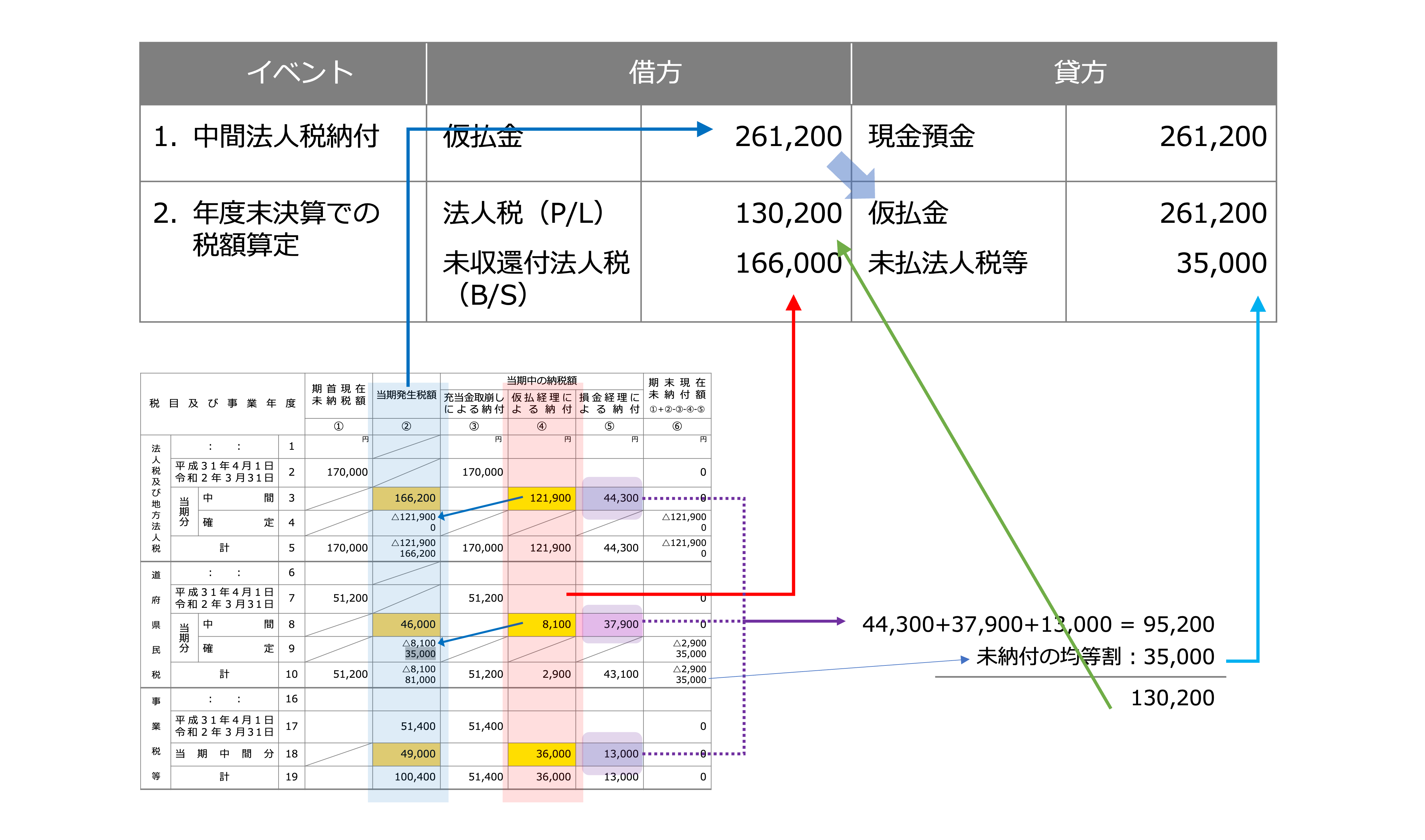

中間納付(Case#2:中間還付が発生するケース)

では、次にCase2を説明したいと思います。

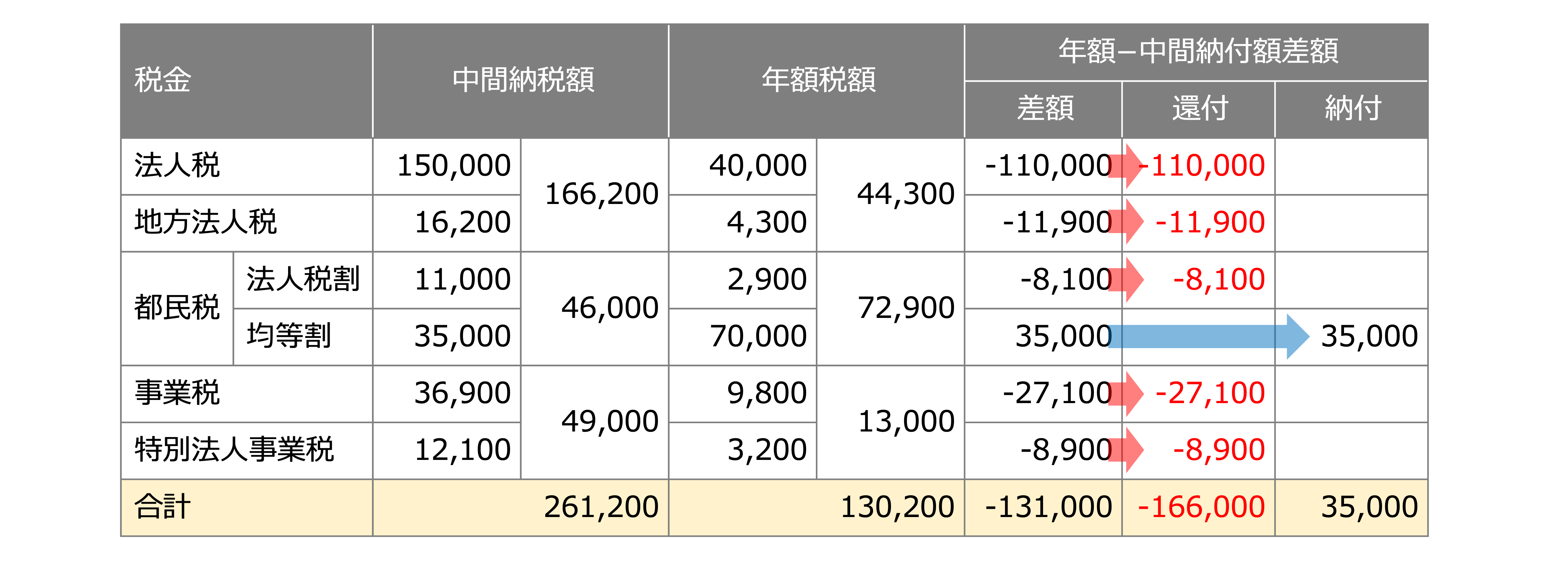

数字があった方が分かりやすいと思いますので、例として、

- 中間納付額は261,200円

- 当期の通期の税額は、業績不振に伴い、中間納付額の半分以下の130,200円

になったケースで説明したいと思います。

なお、この例示をさらに税目ごとに詳細化すると以下のとおりです(東京都の会社の例)。

なお、注意点が1点あります。中間納付による払い過ぎのケースにおいて、短絡的に

『期中に納めた金額と年額税額の差額全額が返還されるので、年度末に追加で納付する税金はない』

と考えるのは誤りで、年間の均等割は必ず半分の追加納付が発生する点は注意が必要です(上記の35,000円)。つまり、純粋な超過額である131,000円が全額還付されると思いきや、地方税の均等割については、残り半分の35,000円の未払が発生します。この点は慣れるまでは少し混乱するかと思います。

結果、上図3に示すとおり、還付と納付の両方のポジションが発生しますので、別表5-2も年額税額>中間納付額の場合(すなわち、Case#1)と比して、複雑になります。

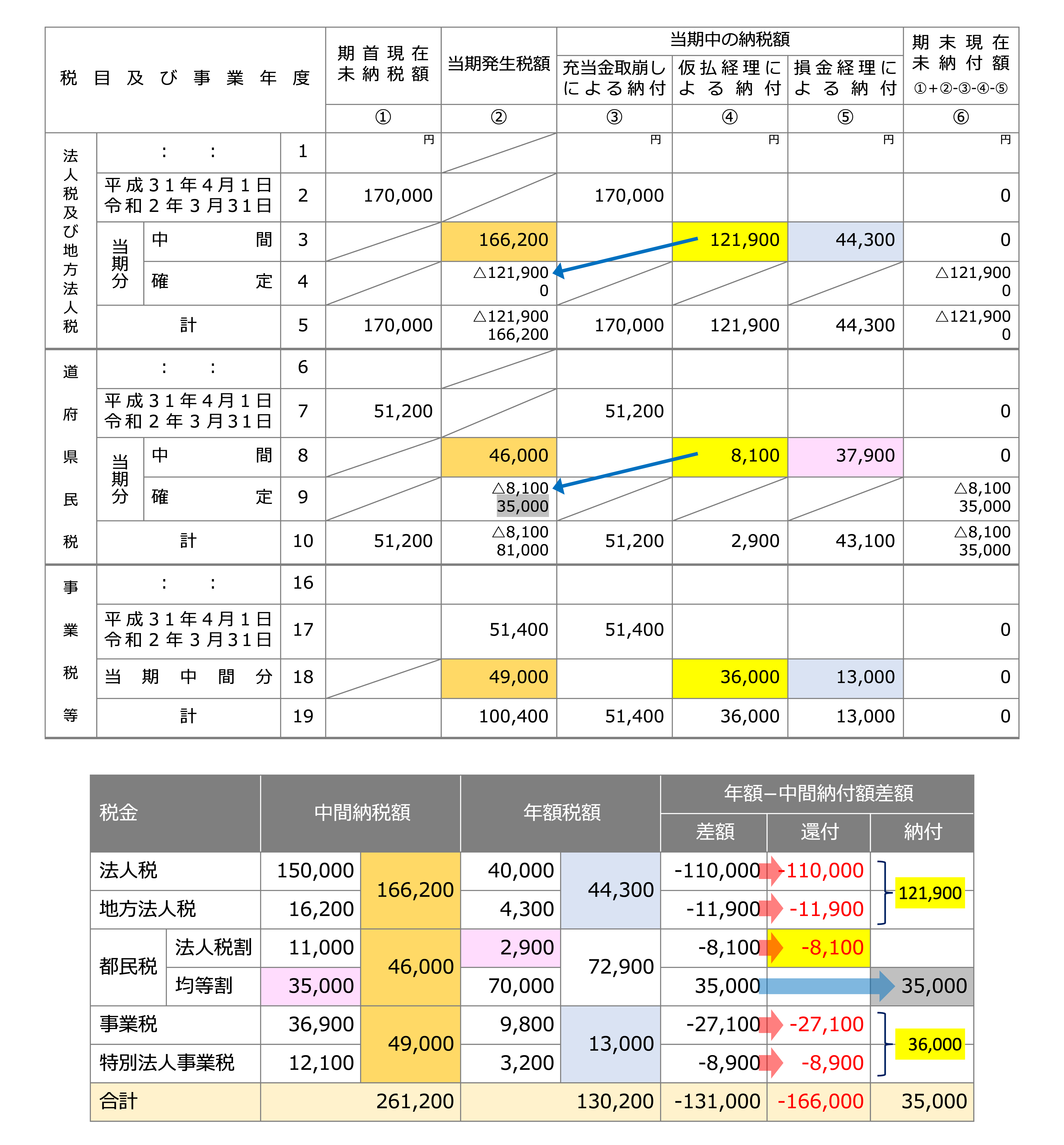

図3の金額を実際に別表5-2に記載すると以下のようになります(色で関連付け)。

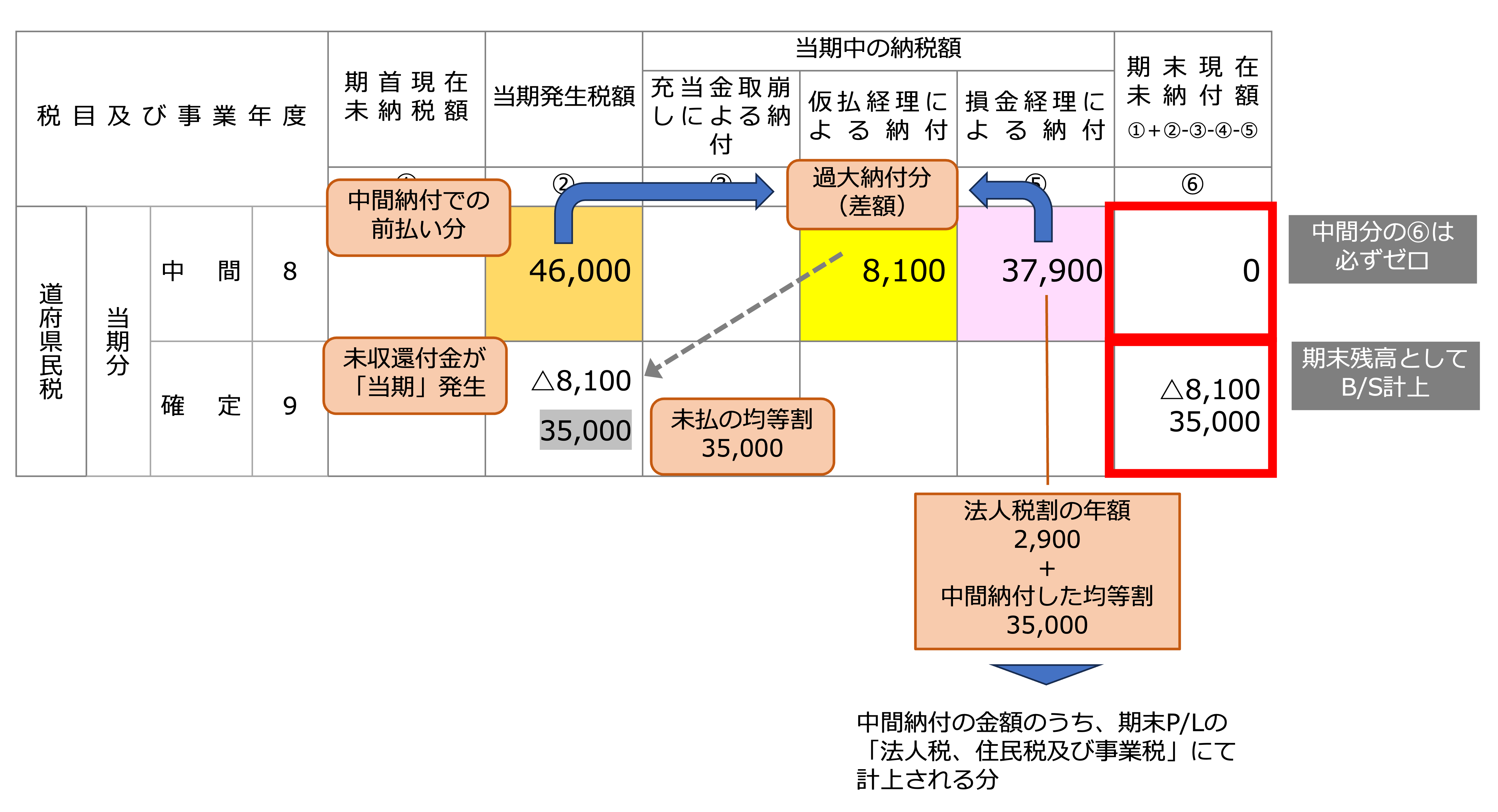

道府県民税の欄が特に複雑になっていますので、より掘り下げてみると、還付が起こり得ない都民税の均等割の必ず半分が期末に未払となることから、

- 法人税割部分:還付未収金

- 均等割部分:未払法人税等

と2つの勘定科目に分かれてB/Sに計上されることになります。

参考までに関係図を強調すると、以下のとおりとなります(色で関連付け)。

結果、期末P/Lの「法人税、住民税及び事業税」130,200は「損金経理による納付」(⑤)と期末現在未納額(⑥)の未払額の合計額となります。

ちなみに、Case#2から分かることとして、中間還付が発生しないCase#1のような税金計算においては、④「仮払経理による納付」の欄に数字が入ることはない、と言うことです。

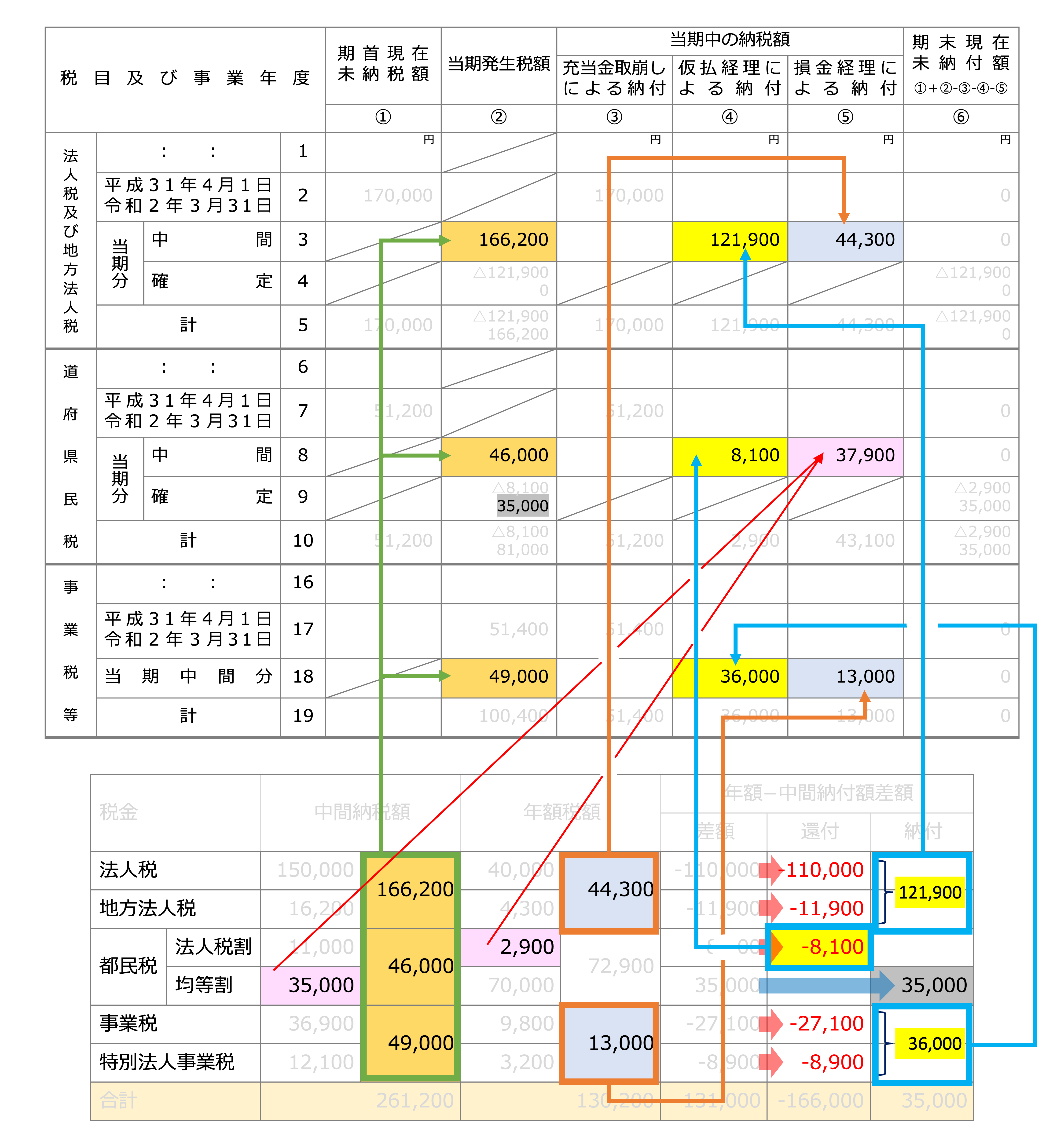

こちらのCaseでも、会計仕訳とそれぞれの数字の出所を示すと以下のようになります(集計は黄色部分のみ)。

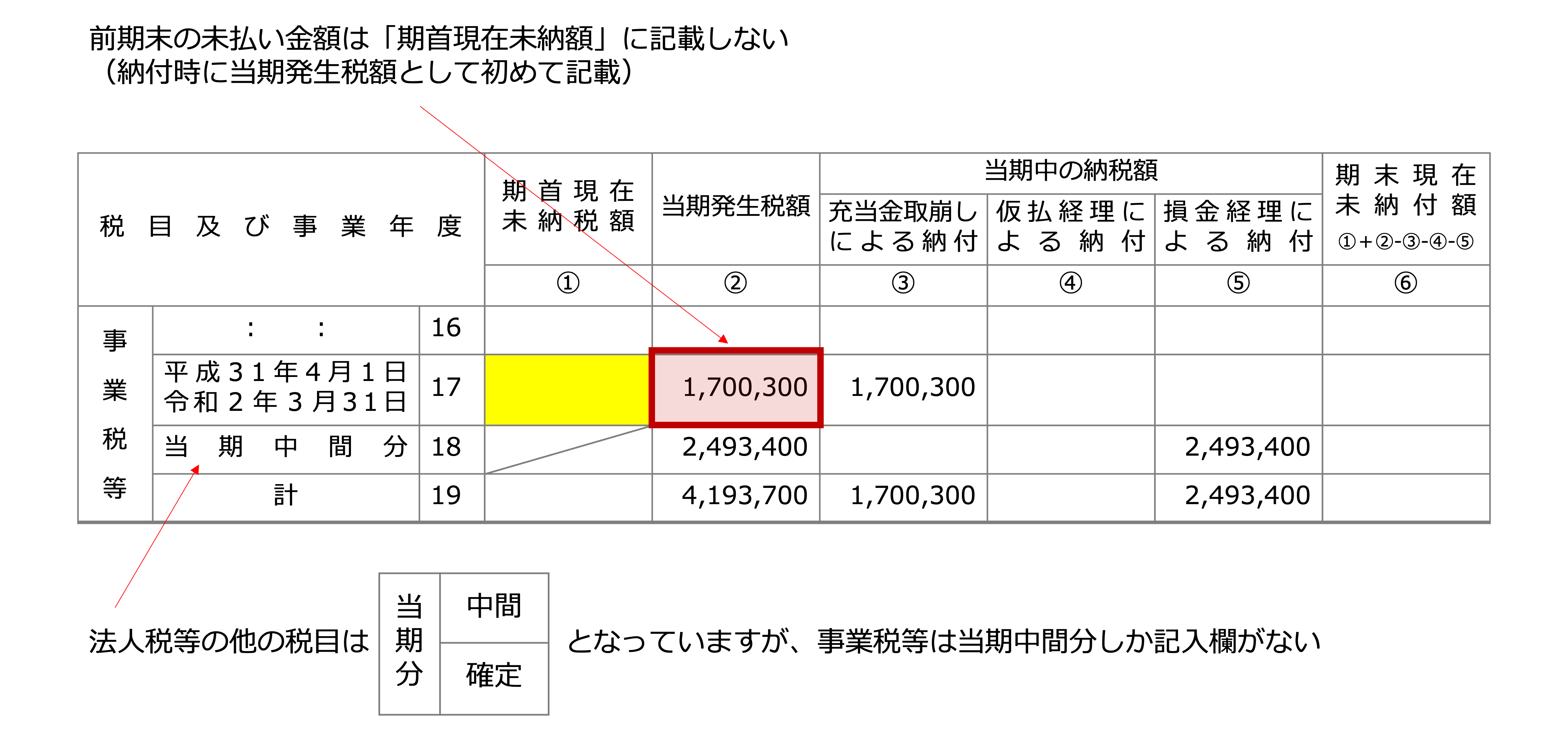

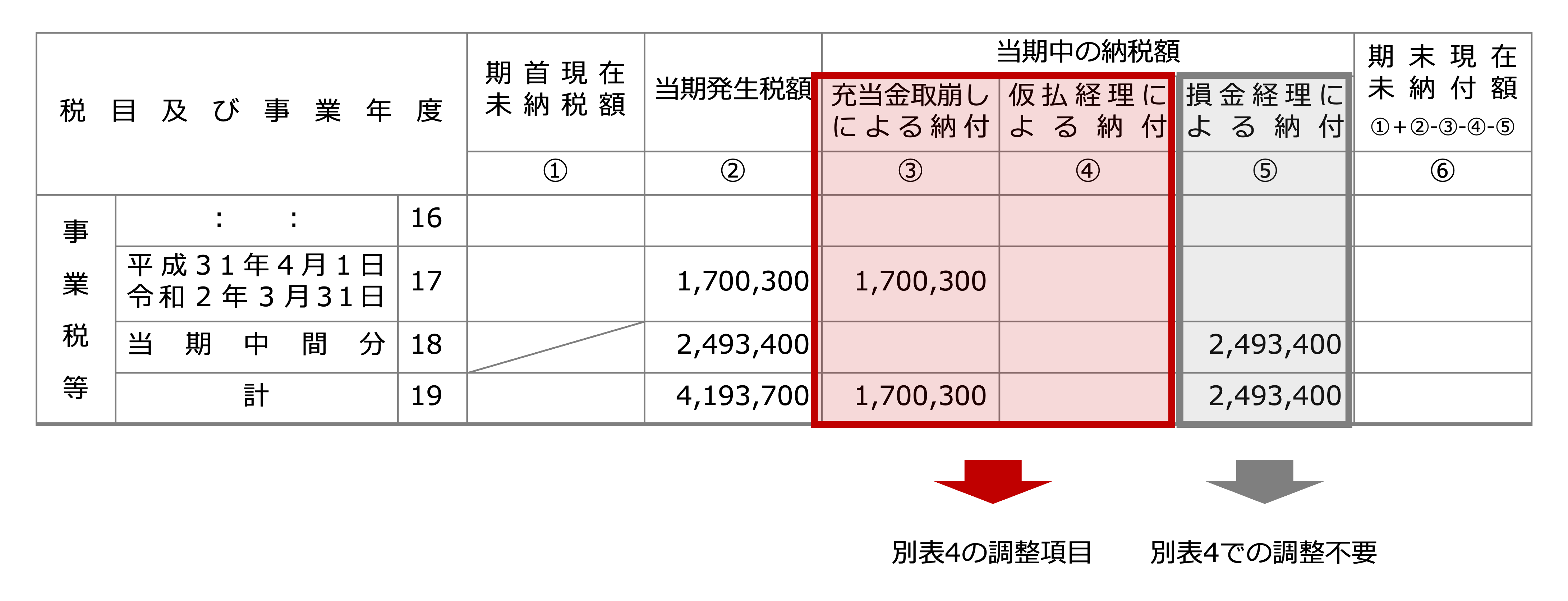

事業税:税の特殊性から生じる記載の注意点

次に事業税に関する別表5-2です。法人税や道府県民税・市町村民税に関しては、税目が違えど別表5-2上の記載ルールに違いはありませんが、事業税では記載方法が異なります。なぜ、異なるか、といえば、税務上の事業税の特徴である

- 法人税などとは異なり、損金算入の税金であること

- 事業税は未払計上が認められておらず、現金主義で損金算入されること

という点がその理由です。

別表5-2における事業税の記載箇所のサンプルはこちらになります。

税務上、事業税の前期未納分は計上されない、という特性から、前期の事業税は黄色の「①期首現在未納税額」欄ではなく、赤枠の「②当期発生税額」の欄に記載することになります。期末については、そもそも他の税金の欄にある当期確定分の記載欄がなく、期末現在未納税額は物理的に記載できないことになっています。

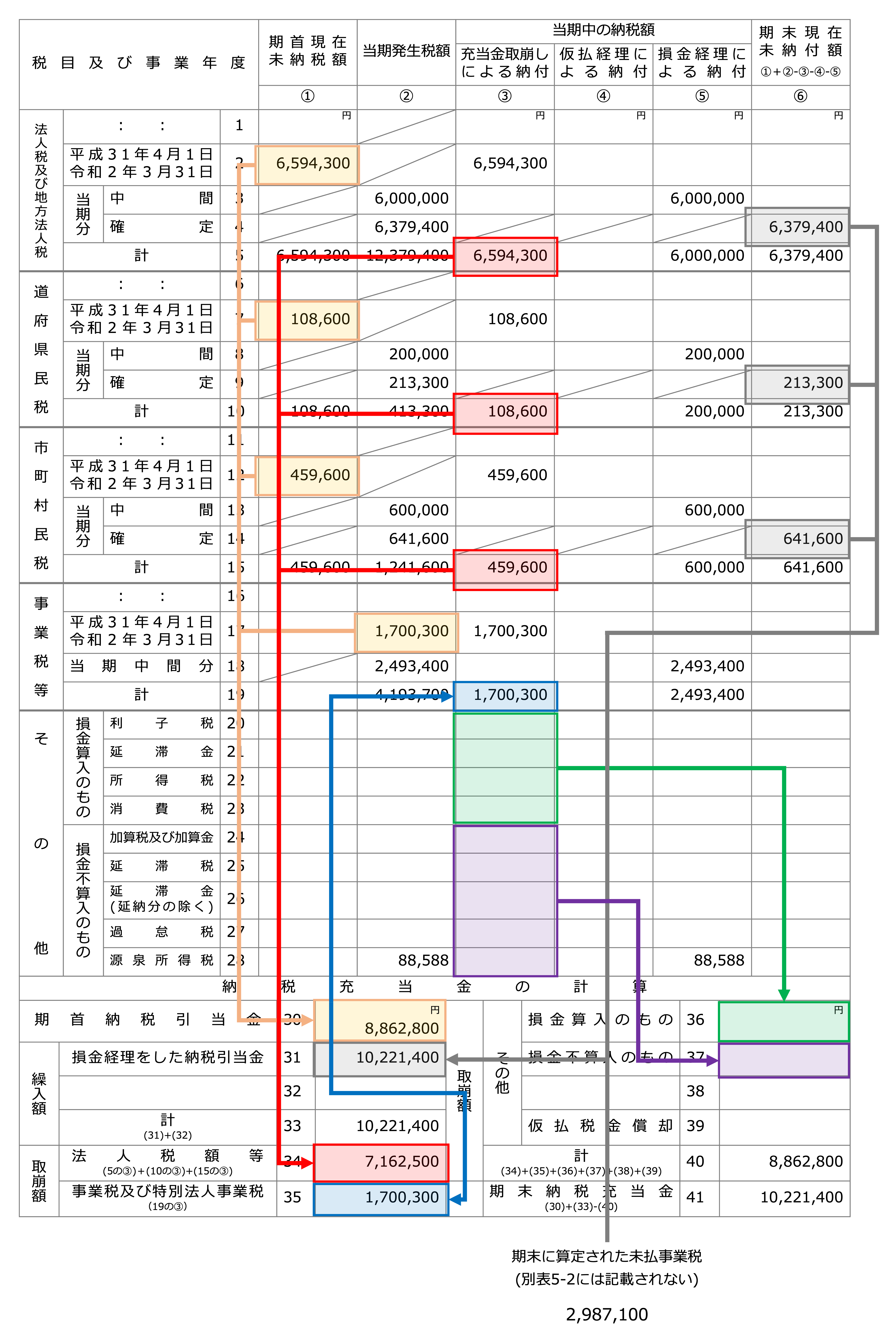

「納税充当金の計算」の欄との数字の繋がり

別表5-2に関して、税金計算のソフトを使うと自動で転記される運用になっていますが、数字の繋がりを示すと以下のようになります。

オレンジの欄の合計額が30の期首納税充当金の金額になり、31は当期発生・期末未払いの税額が入ります(グレーの欄)。そして、34~37の取り崩し額については、「③充当金取崩しによる納付」に記載のある金額が入ります。

なお、先ほどのCase#2の中間還付が発生する場合は、そもそも未払税金が発生しませんので、期首の残高(31)と(34)(35)の取崩額の合計で相殺され、(41)はキレイにゼロになります。

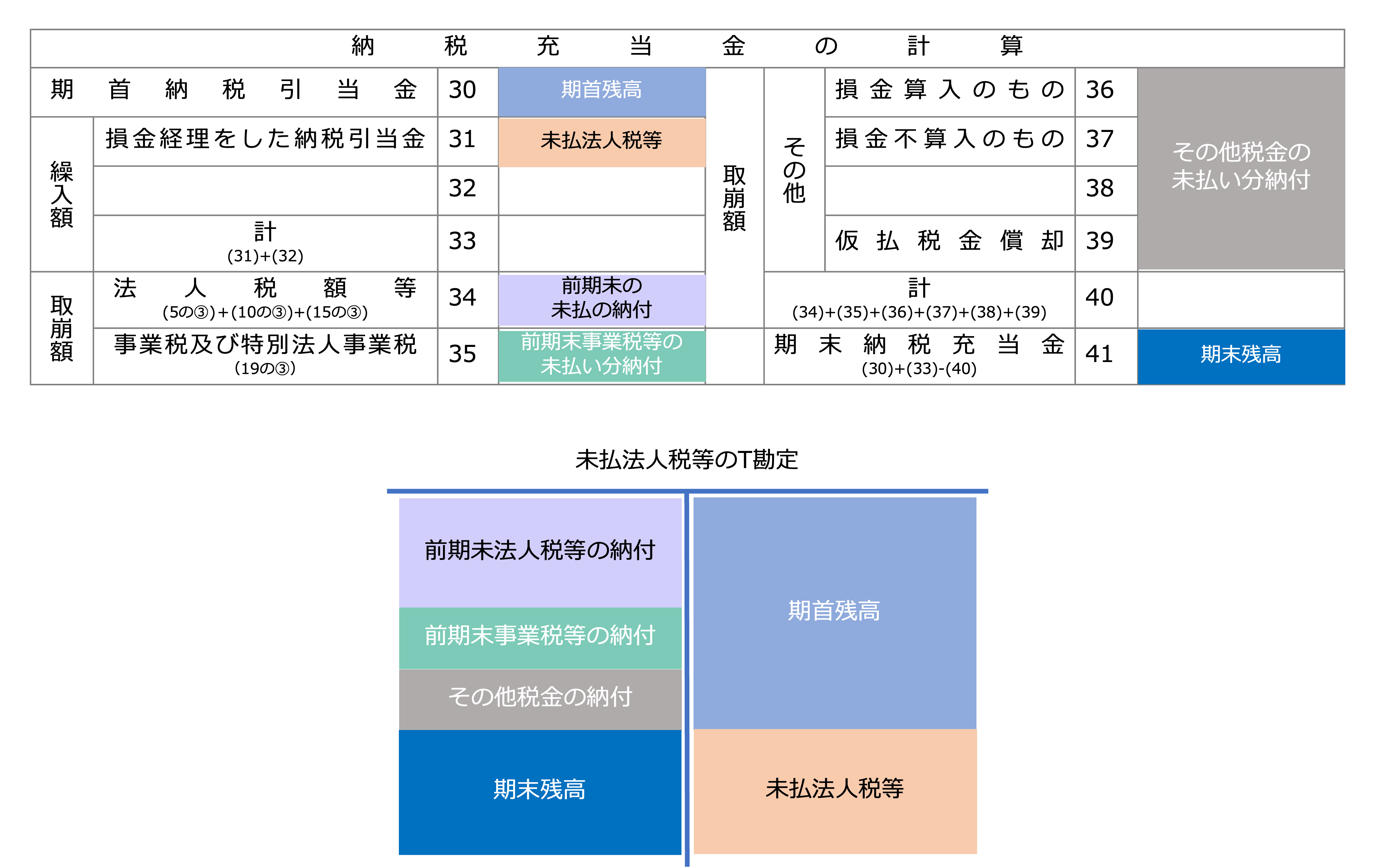

納税充当金の計算

ちなみに、

そもそも、別表5-2の表の下に位置している「納税充当金の計算」って何?

という疑問についても触れておきたいと思います。この納税充当金は、勘定科目でいう「未払法人税等」と同じ意味で使われていますが、一義的には、租税公課の納付状況と納税充当金の繰入額と取崩額を報告するための明細書、と言われています。

ただ、その小難しい説明が理解できなかったとしても、下図を見ていただければ一目瞭然だと思いますが、未払法人税等の変動を記載する項目になっています(色で関連付け)。

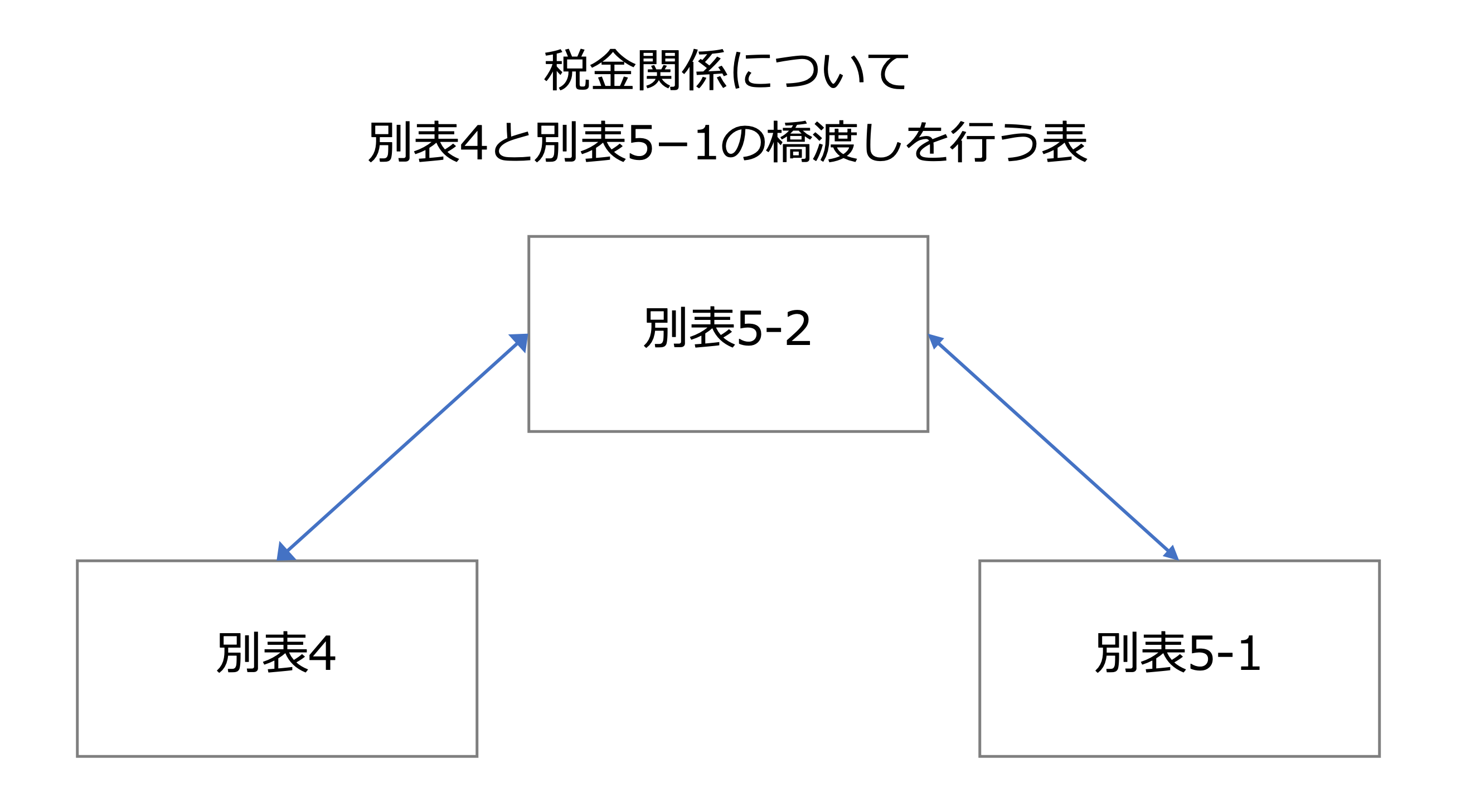

別表4との関係図

最後に、別表5-2と別表4がどのように繋がっているかも確認しましょう。

法人税(青枠)、道府県民税と市町村民税(ともに赤枠)の3つは元々損金不算入の税金ですので、課税所得計算に関係しない「③充当金取崩しによる納付」と「④仮払経理による納付」に記載のある金額については、調整は不要ですが、「⑤損金経理による納付」に記載した金額を別表4で加算しないといけません。

別表4上、1の「当期利益又は当期欠損の額」の金額は、法人税等の税金控除後の金額であり、ここで加算しないと、税金計算のもとになる課税所得がこの税金分小さくなってしまいます。

また、当期の税金の未払分は別表5-2)の31の金額(黄枠)であり、これも上記と同じ理由で損金不算入のため、課税所得を増加させるために、別表4で加算します。詳しくは『クイックに理解する「所得金額の計算」(法人税の別表4)』で解説していますので、ご確認ください。

一方、事業税(ベージュ枠)については、上記3つの税金とは異なり、損金算入される税金です。よって、「⑤損金経理による納付」の欄に記載された金額は調整不要ですが、「③充当金取崩しによる納付」と「④仮払経理による納付」に金額がある場合は、逆に加減算の対象となります。

これらの考え方は、その他の税金についても同様です。すなわち、

損金算入される税金:

「③充当金取崩しによる納付」と「④仮払経理による納付」に記載のある金額を別表4上で減算する

損金不算入の税金:

「⑤損金経理による納付」に記載がある場合、別表4上で加算処理を行い、損金算入された影響を取り消す必要が出てきます。

税理士/公認会計士 大内 宏貴

コメントを残す