クイックに理解する「国際税務の基本的考え方」

今回は、専門性が極めて高く、非常に難解なイメージを持たれがちな国際税務について、大まかに「国際税務というのはどういう内容なのか」を理解してもらうために、ポイントだけに絞ってまとめてみました。今後、移転価格税制なども含め、記事にしたいと思いますが、国際税務というものが何かを掴むきっかけになれば幸いです。

キーワード①:居住地国

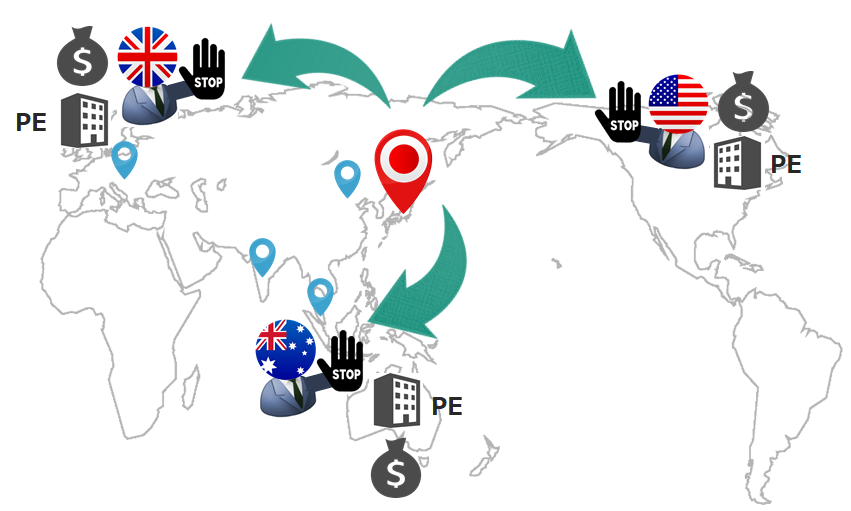

国際税務を理解する上で、基礎中の基礎といえる考え方の1つが『全世界所得課税』です。日本をはじめとした多くの国では、自分の国(我々でいえば日本)を居住地国としている法人に対しては、どこの国で生じた所得であっても、すべての所得に対して課税できることを意味します。

上記の絵で示しているのは、日本を居住地国とする日本企業は全世界で稼ぎ出した利益(所得)について課税できるということを意味します。なお、ここでいう海外の稼ぎは主に海外支店を想定してます。海外子会社は法人であるため、居住地国は原則現地国となります。

キーワード②:恒久的施設(PE)と所得源泉地国

一方で、世界的な取り決めとして、現地のリソースを使って稼ぎ出した所得はその現地国で課税されるべき、という考え方を取り入れ、恒久的施設(Permanent Establishment:PE)という概念を採用しています。工場や支店はもちろん、出張所や事業所、事務所、倉庫業者の場所などがこれに該当します。

自分の国にPEがあるか否かの判定は、自国に課税権があるか否かを決定付ける重要な要素になるため、「(自国内に) PEなければ課税なし」という、国際的な共通課税ルールとされています。

上記の絵では、米国・英国・豪州に設置されている施設がPEに認定されるため、PEが獲得した所得に対する課税権について、現地各国の税務当局に帰属することを意味します。

これが、全世界所得課税と並んで重要な考え方である「所得源泉地国」の判定で、所得が発生している場所をPEへの該当の有無で判断することになります。

キーワード③:居住地国における二重課税問題の解消

PEに該当する米国支店で獲得した利益(所得)について、所得源泉地国が米国となる判定されるため、米国の税法が適用され、米国の税率により法人税等の額が決定され、米国税法に基づく納税方法が採用されます。

しかしながら、キーワード①で示したとおり、居住地国では原則として全世界所得課税がなされますので、所得源泉地国(米国)と居住地国(日本)が異なる場合でも、居住地国である日本の税法が適用されます。すなわち、米国で納税されるにもかかわらず、日本でも納税されることになり、同一の利益(所得)に対して、日本と海外現地国の両方で税金が二重に発生することになります。(いわゆる「二重課税」)

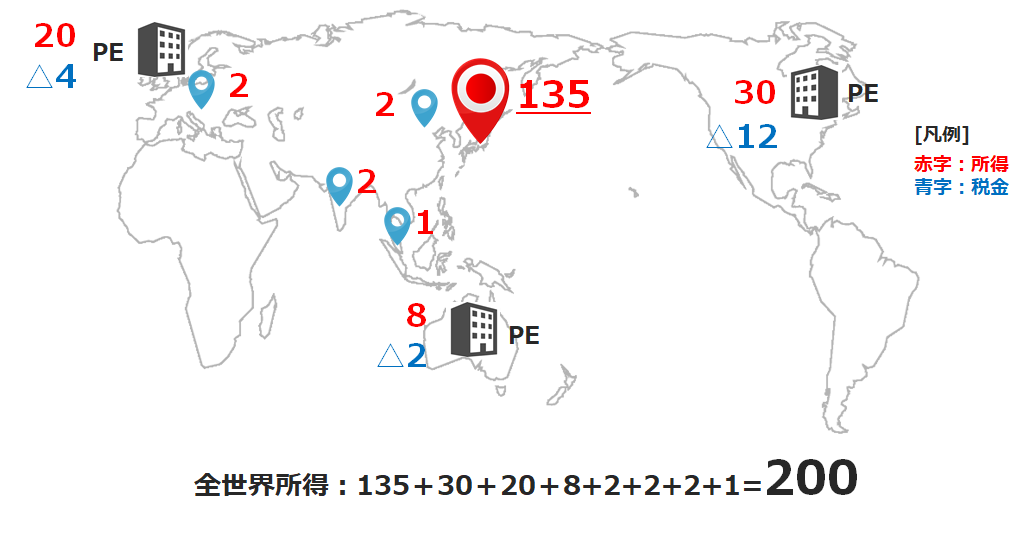

全世界所得として算定される200の金額の中には、PEとして認定された米国、英国、豪州において現地で納税されるにもかかわらず、さらに日本でも課税・納税を求めると、例えば米国であれば、現地で12を納税した上で、さらに日本でも納税されることになってしまいます。

そこで二重課税を排除する仕組みとして、日本では主に外国税額控除の方式を採用しています。日本の税率を30%とすると、

法人税額:全世界所得200 × 30% -12(US納税額) – 4 (UK納税額) – 2 (AU納税額) = 42

のように計算し、所得源泉地国での納税を考慮する形にします。

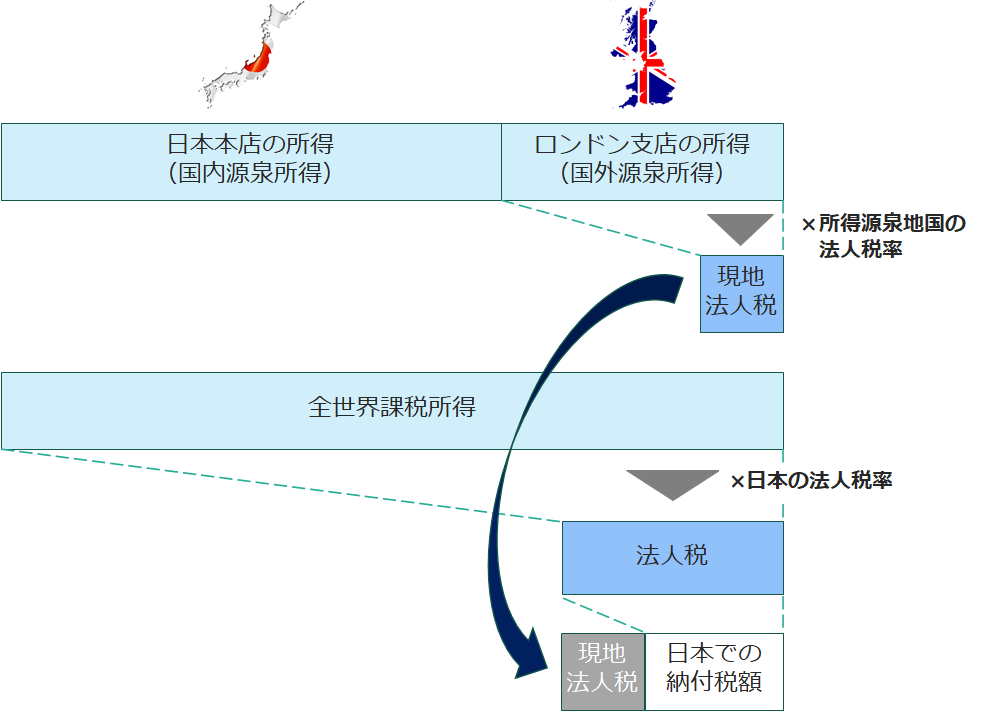

日本本店とロンドン支店(PE)のケースを示すと、以下のとおりとなり、日本と英国の両方の所得から日本の法人税額は算定されますが、英国での納付税額を外国税額控除として控除することで、日本の納付税額が調整されることになります。

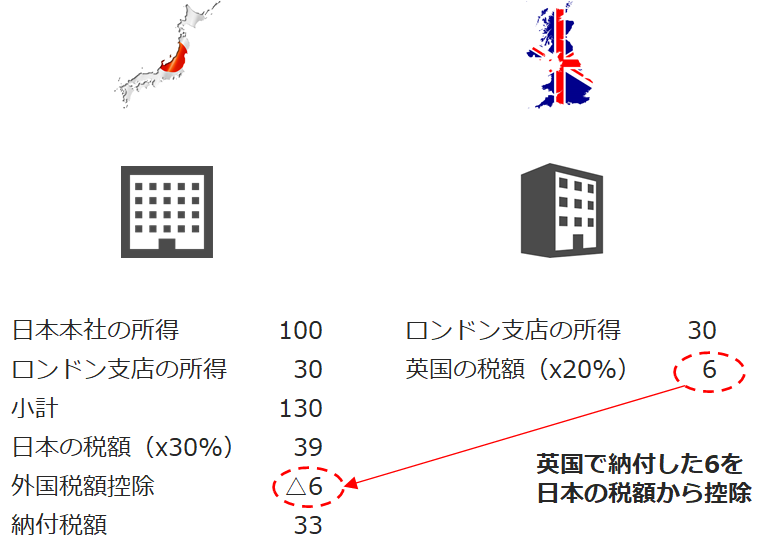

実際に数字を用いて説明すると以下のようになります。

居住地国に関する論点の代表例

「居住地国」の主要な論点は、各国の内国法でそれぞれ居住地国の要件が異なることから、日本及び他国の両方で

- 居住法人として認定されてしまう

- 逆に両国とも居住法人と認定されない

というリスクがあることです。特に問題になるのは後者の方で、世間でも議論を呼んでいる租税回避行為となりかねない点です。

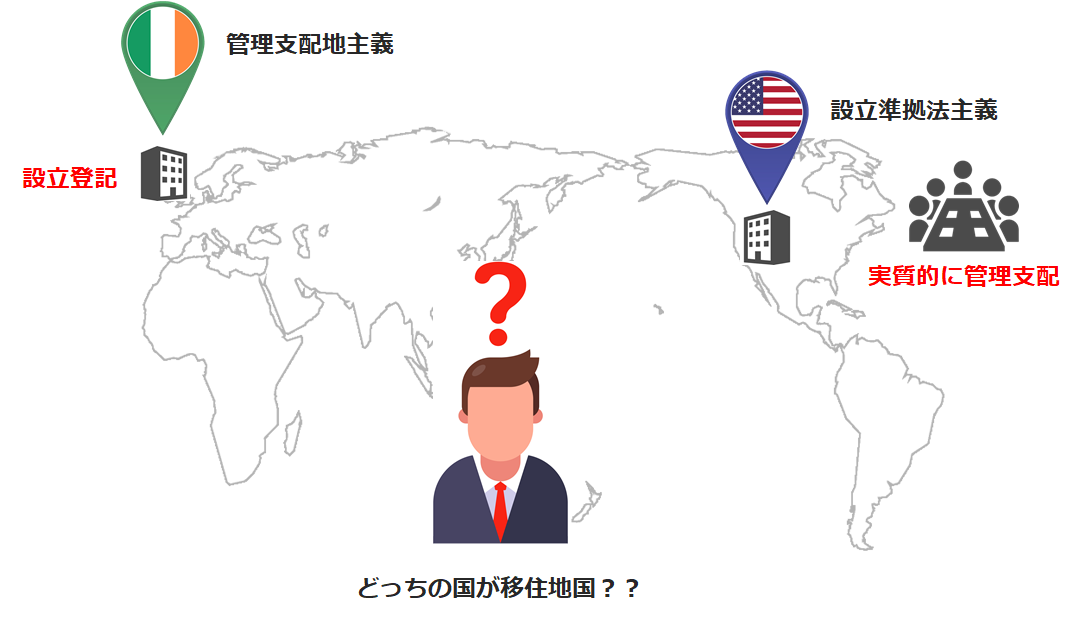

居住地国は、主に「設立準拠法主義」(本店所在地主義)や「管理支配地主義」といった判定方法が採用されています。そして、国によってどちらの方針を採用するか、また併用するかはまちまちです。

この判定方法が先ほどの租税回避行為とどう結びつくのか、というと、米国とアイルランドの例で説明していきたいと思います。

米国は「設立準拠法主義」を採用しています。これは、法人が設立された準拠法の所在国を内国法人として取り扱う制度です。簡単に言えば、形式的に設立登記が存在する国が居住地国となる、という考え方です。この例では、設立登記はアイルランドなので、米国税法上は米国法人でないと判定されます。

一方、アイルランドは米国と異なる制度である「管理支配地主義」を採用しています。これは本店登記が自国になくても、法人を実質的に管理支配している場所(グローバルな取締役会の開催地等)が国内にあるか否かで内国法人か否かを判定する制度です。この例では、アイルランドで設立・本店登記されていますが、米国で管理支配されているために、アイルランド税法上はアイルランド法人でないと判定されます。

この事例は架空の事例ではなく、実際にiPhone、Macで有名な世界的テック企業であるApple社(米国法人)がアイルランド法を準拠法として設立した100%子会社の AOI(Apple Operational International)社(取締役3人のみで従業員なし)の事例になります。

この事例では、AOI社はどの国の居住者ともならない法人となり、多額の所得にどの国からも一切課税されないままでいた、ということで巨大IT企業のやり過ぎな節税スキームとして問題視されました。

まとめ

実際には様々な細かい論点がありますが、今回ご紹介した①全世界所得課税、②恒久的施設(PE)とそれに関連する所得源泉地国判定、そして③二重課税の排除、の3つが国際税務を理解する上での基礎中の基礎になります。この考え方の上に租税条約の内容も加味して、課税関係を整理することになります。

コメントを残す