好評を頂いている『クイックに理解する』シリーズの「別表5-1」「別表5-2」に引き続き、今回は別表4における課税所得の計算について、特に別表4の作成手順にフォーカスしてまとめてみました。

最近、法人の税務申告について、税理士や専門家へ依頼する「代理申告」ではなく、自分で申告書作成を行う「セルフ申告」がネットを賑わせていることも考慮に踏まえ、普段から税務に携わっていない方々の作成手順の例として、また自分たちで申告書を作成し、税理士の先生にはそのレビューをお願いしている、という会社の経理担当者の理論整理の参考になれば、と執筆してみました。

P/Lの法人税等の中身

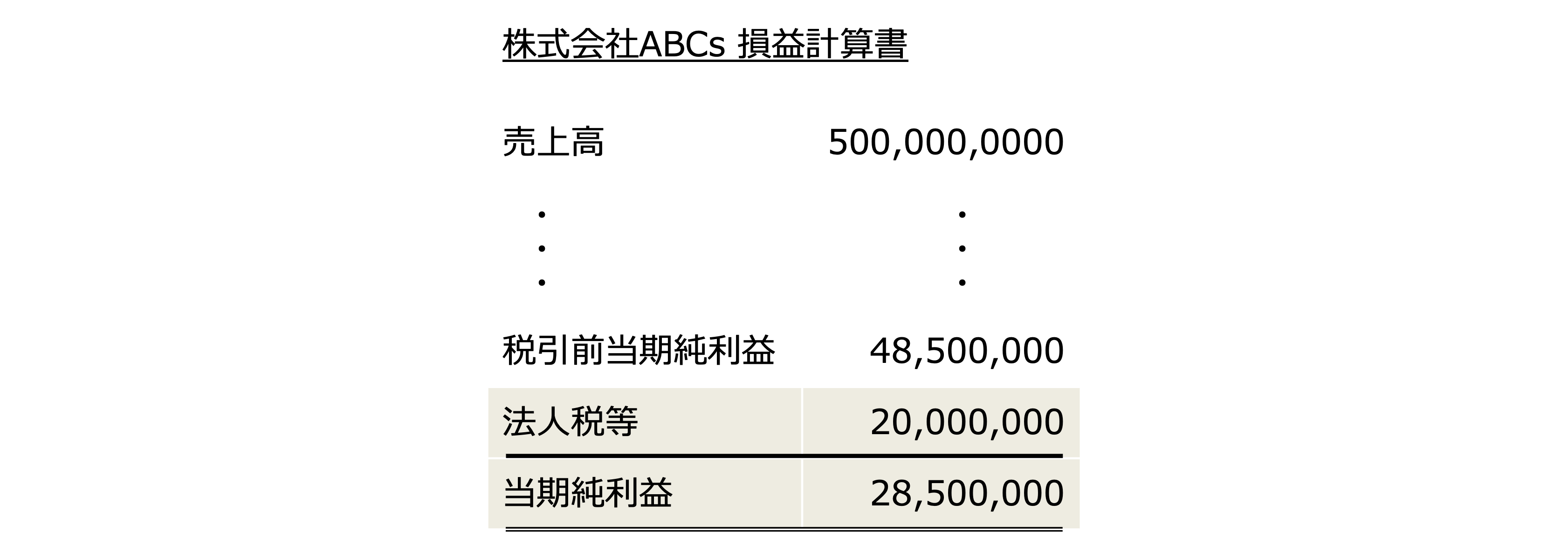

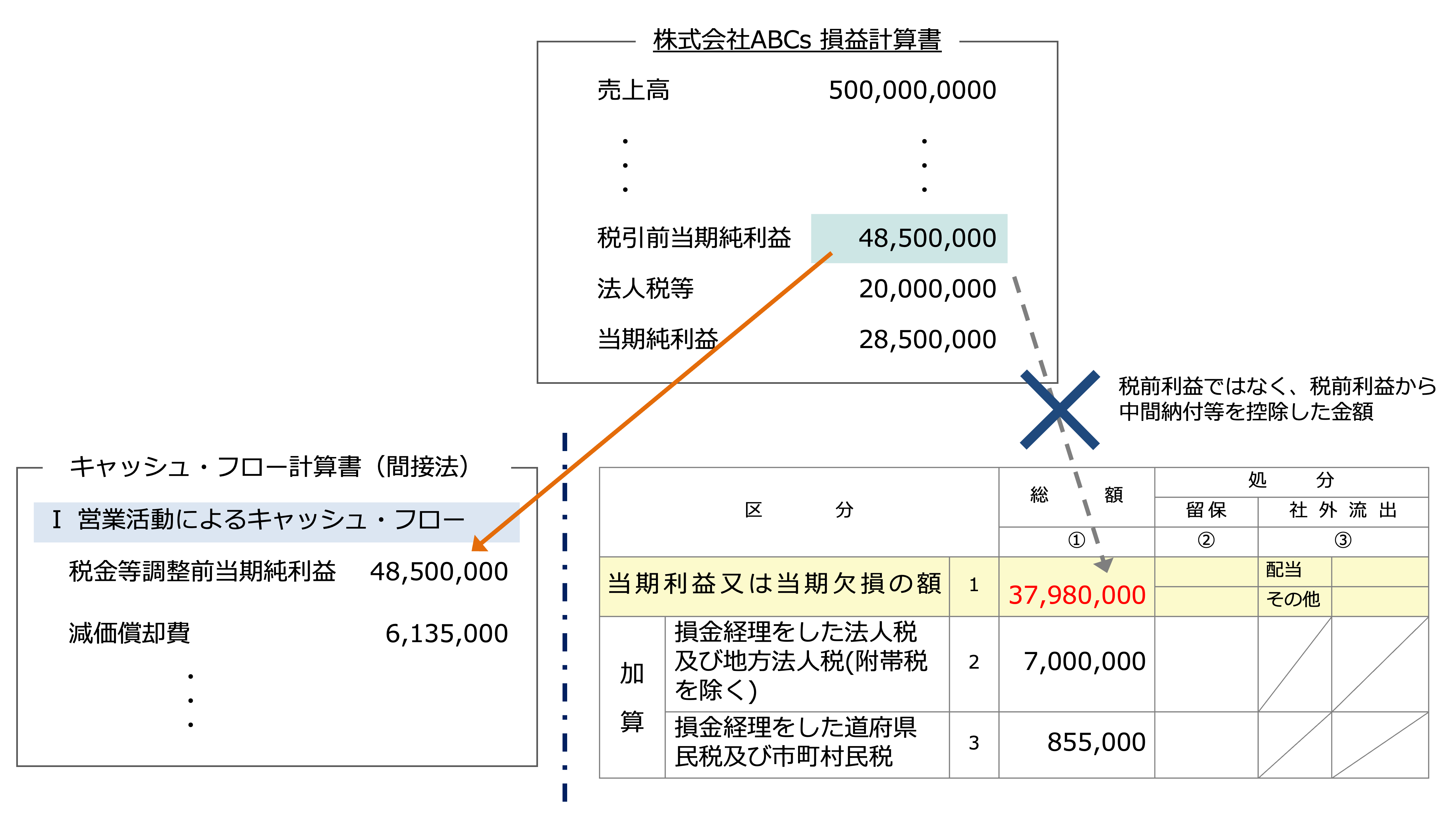

以下は、サンプルの株式会社ABCsの損益計算書の最終形です。見慣れた、ごく一般的な形式です。

但し、税金計算を始める段階では当然ながらハイライトされた法人税等の金額と、その差額である当期純利益の金額は分かりません。まさにこのハイライトの部分を計算するために、これから別表4に向かおうという段階ですから。

でも、別表4のフォームを見ると、スタートの金額は「税引後の当期純利益」から始まることになっています。

・・・あれ??でも、その税引後の当期純利益を算定するために、別表4を使って税金の計算をするのに・・・。税金計算の方法を学んでいる方であれば、多くの方が1度は戸惑ったことがあると思います。実際、頭の中で堂々巡りになってしまいます。

この件、種明かしをすると、実務上はまず、税引前の利益を使って仮の当期純利益を算定し、この金額を使って計算を始める、という手法を使います。

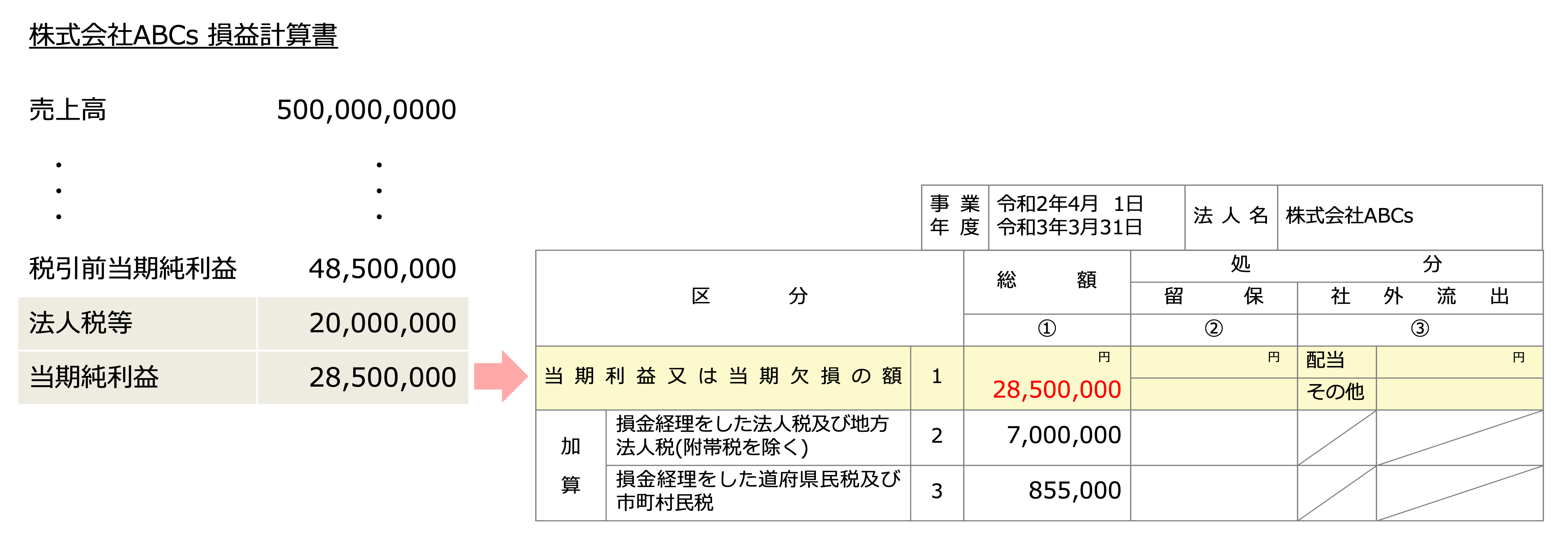

ここで、最終的に算定・計上される法人税等の金額、上図1の2,000万円の内訳を見てましょう。

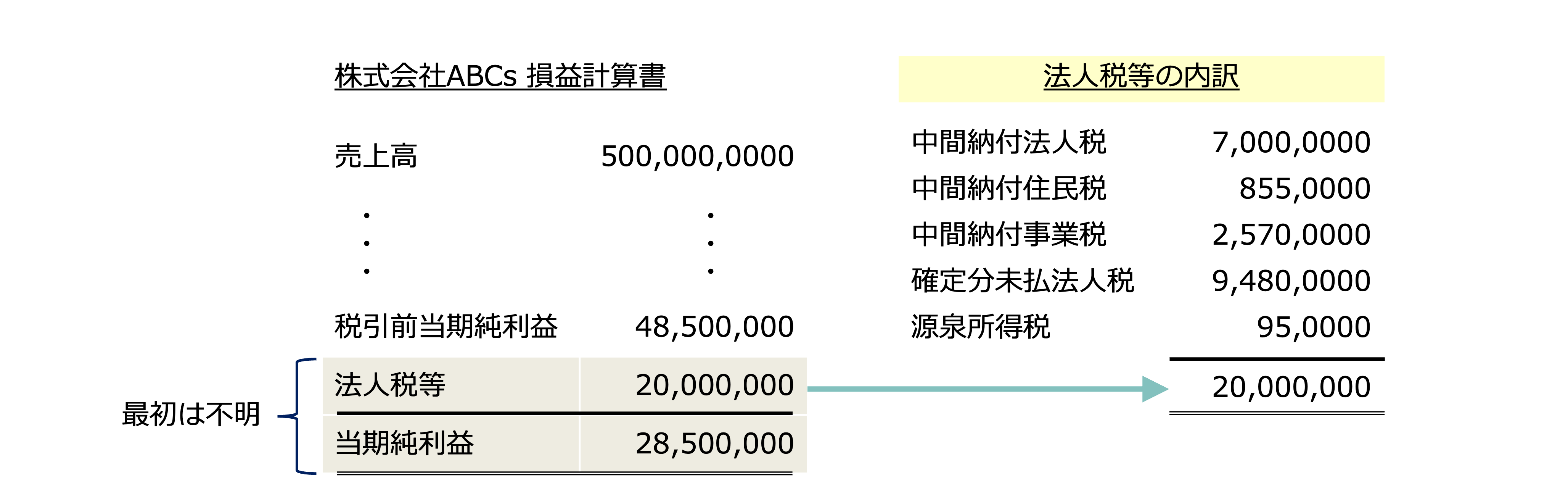

期末で計算される課税所得に税率を掛けた金額になるイメージを持たれているかと思いますが、実際には多くの企業で「中間納付」という行為が発生するため、年度末に計算される未払法人税等に中間納付と源泉所得税を合計した金額になります。

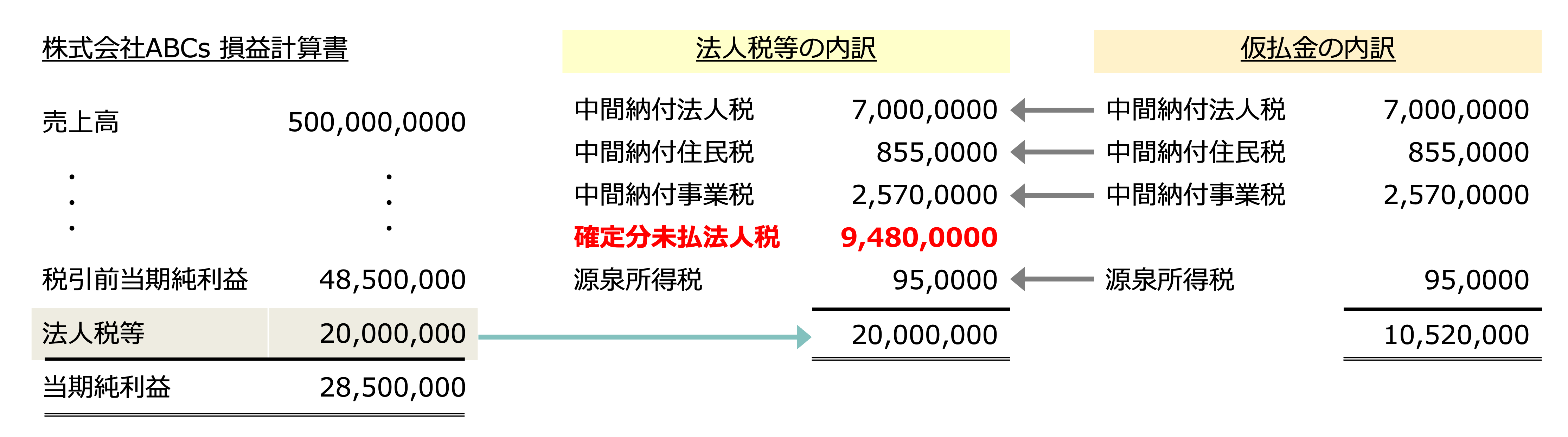

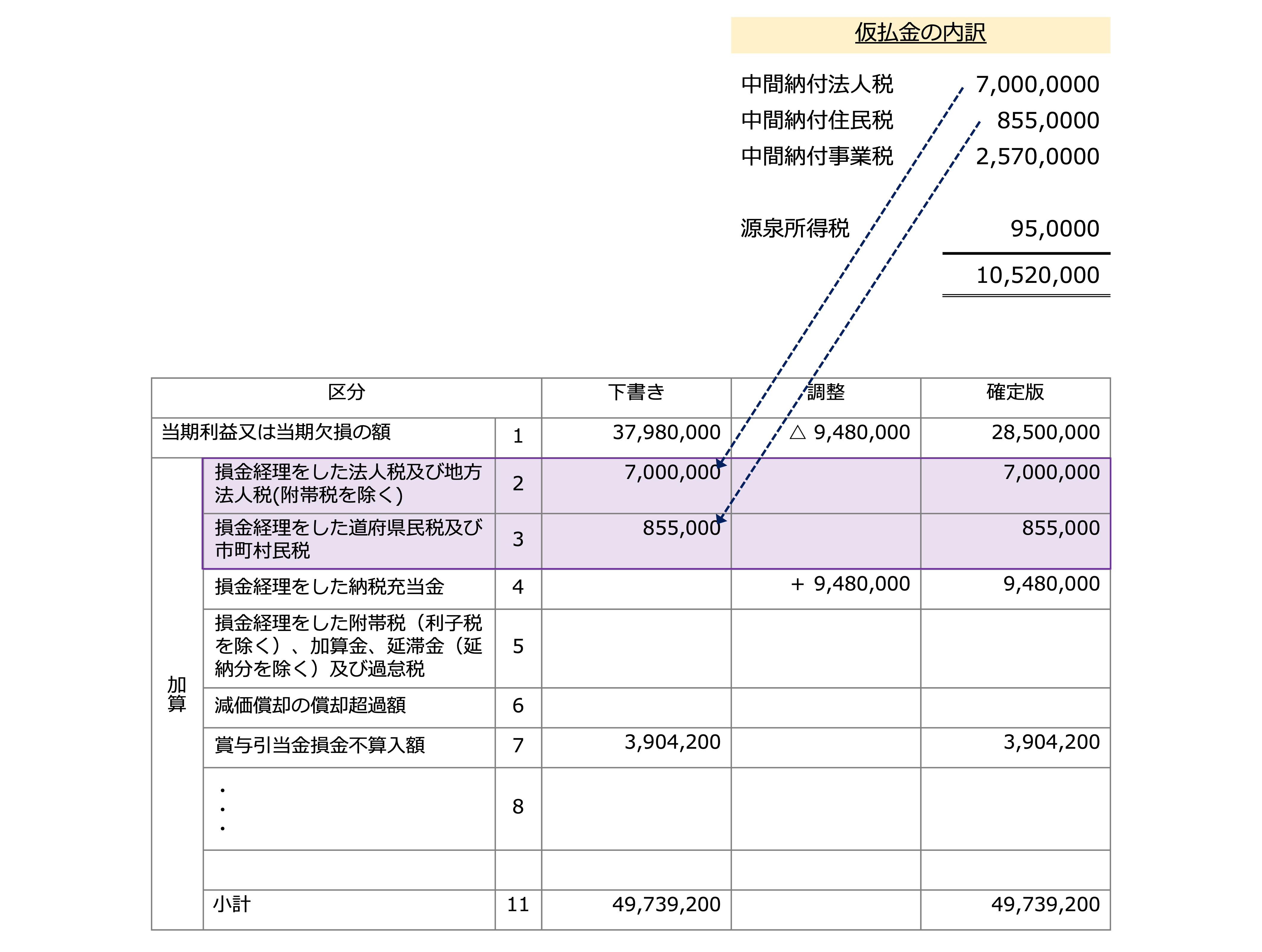

なお、中間納付については納税時に仮払金で処理するのが一般的であるため、別表4作成時点での仮払金の内訳と図2のリファレンスを取ると、以下のとおりになります。

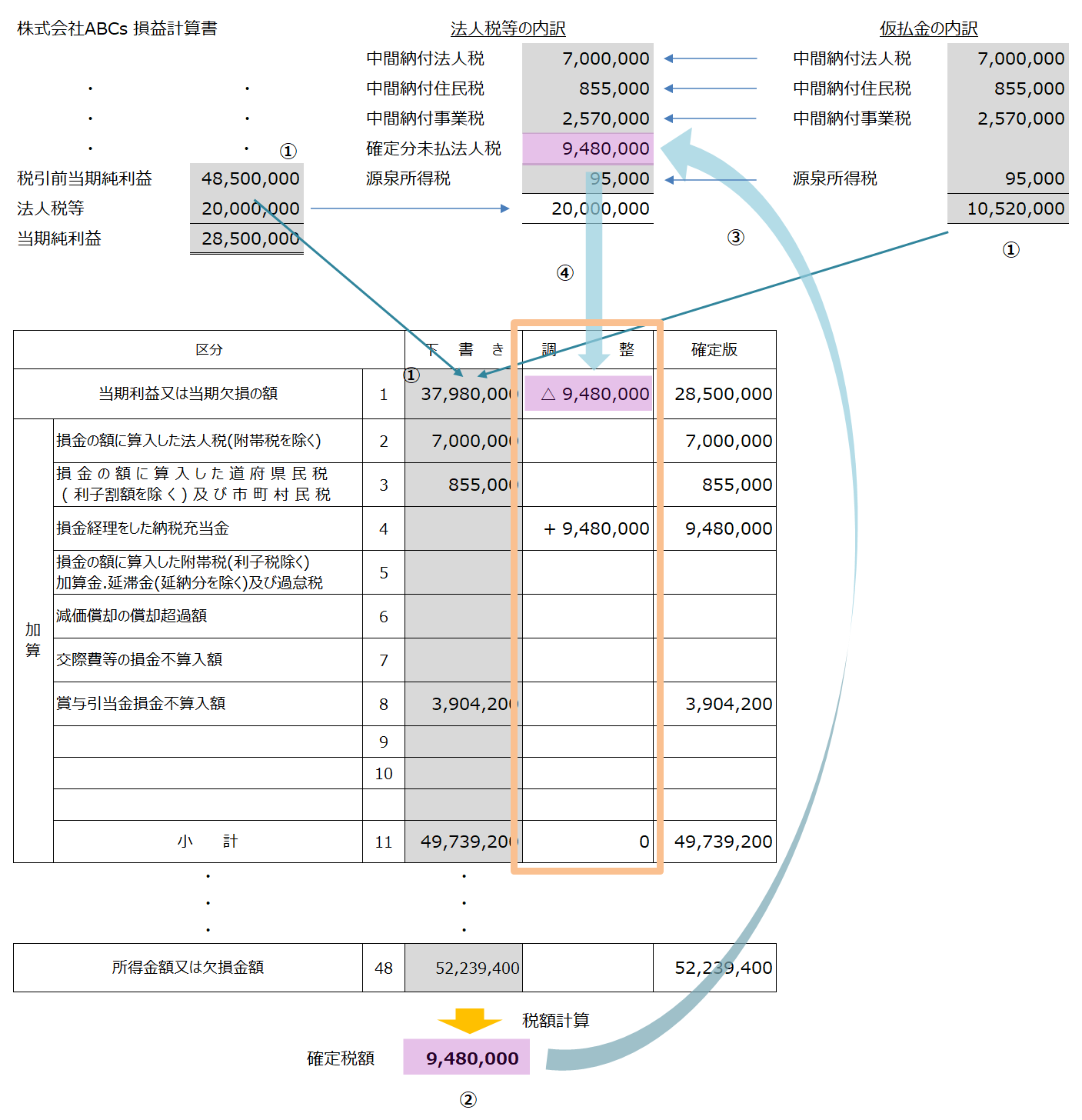

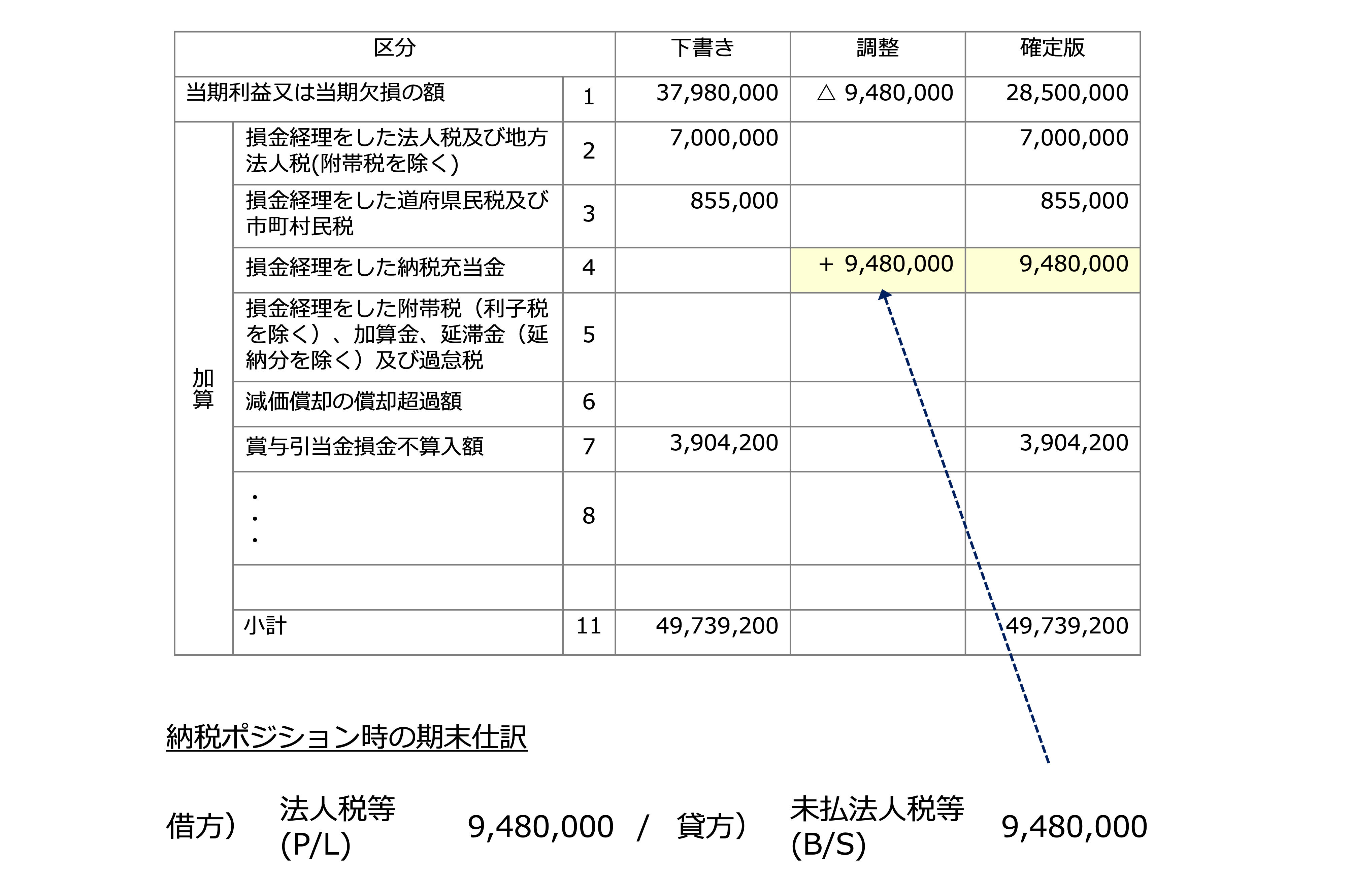

結果、図4で記載のとおり、別表4で課税所得を算定し、別表1をとおして、法人税等の内訳で仮払金から連携されていない「確定分未払法人税」の金額9,480,000円(赤字部分)を算定することになります。

別表4の作成の流れ(下書き部分)

上記の図4を使って、別表4の下書きから確定版までの流れを示したいと思います。作業手順は①〜④の順番で金額を算定していくことになります。

税引後の当期純利益が分からないので、税引前当期純利益を利用するしかないのですが、それをそのまま使うのではなく、まず主に中間納付と源泉所得税の「仮払金」を全額控除した金額をスタートの金額とします。上図5の①(グリーンのハイライト部分)に該当するします。

余談ですが、キャッシュ・フロー計算書の間接法が税前利益からスタートすることから、この別表4の計算も税前利益から開始することがないように注意してください(お恥ずかしながら、私は当初勘違いしていました。)

その下を見ると、法人税が7,000,000円、いわゆる住民税が855,000円、それぞれ加算されています。これは仮払金に計上されている中間納付金額そのものです。

一方で、仮払金に同じように記載されている「中間納付事業税」の2,570,000円は加算されていません。

これはどういうことか、というと、事業税は申告時点で損金算入されますが、法人税と住民税は損金不算入なので、①のグリーンのハイライト部分で「おいおい、法人税と住民税の分は課税所得を減らしてはダメだよ」と課税所得を増やしていることを意味しています。

上図5の区分5以降は、下書きも確定も同じです。これをもとに課税所得を計算すると、上記の例では課税所得が52,239,400円と算定され(区分48参照)、別表1を通じて最終的に9,480,000円の確定税額が算定されることになります。

別表4の作成の流れ(調整部分)

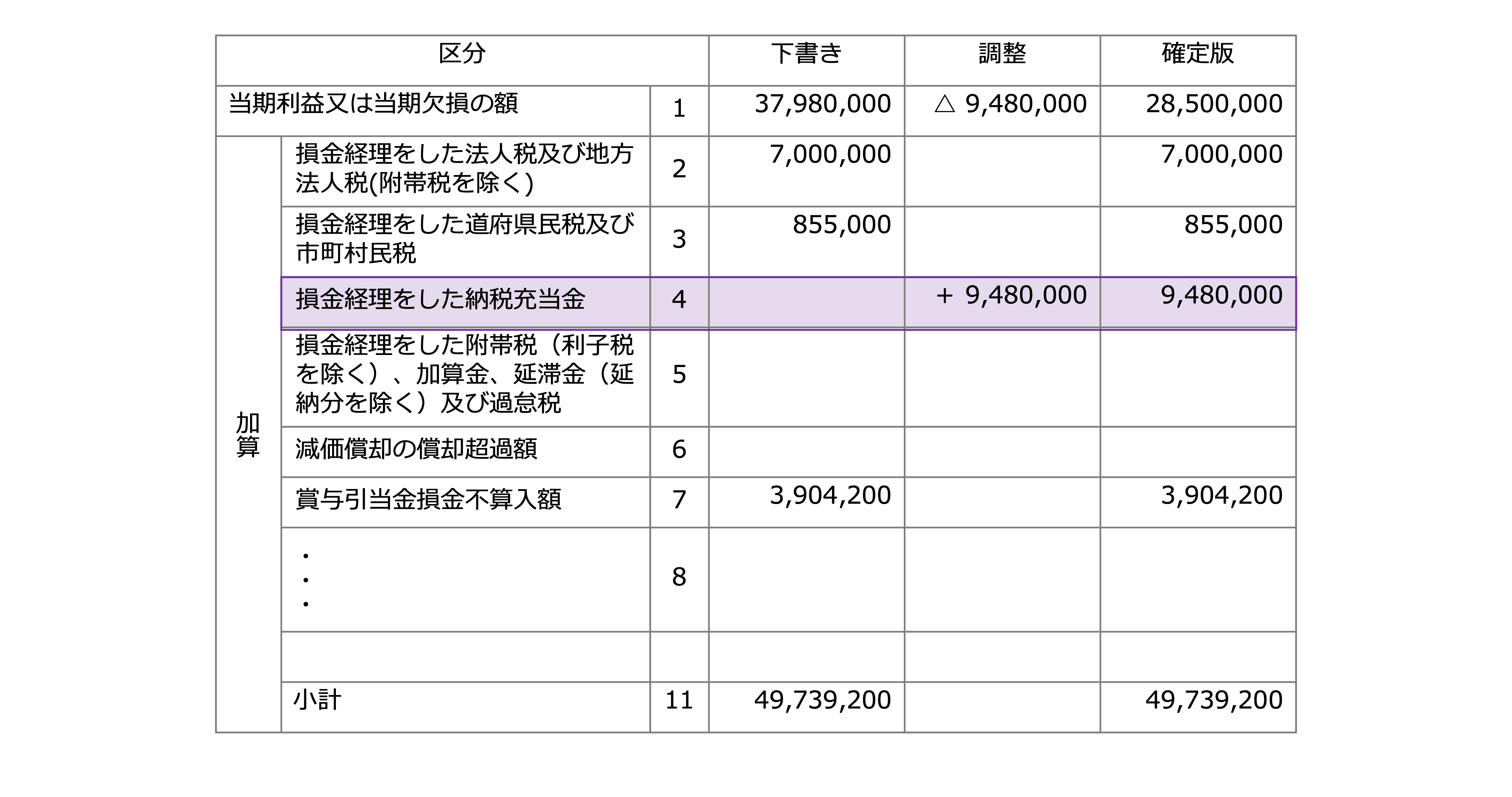

算定したかった確定分の未払法人税等が算定されました。よって、下書きだった別表4も本来あるべき形に修正することになります。次のステップは、以下のとおり、別表4のスタートの金額を「税引後」当期純利益に戻す調整作業になります。

P/Lの法人税等の2,000万円のうち、唯一金額が分からなかった確定未払法人税等だけ下書きのスタートの金額は控除していなかったので、金額が分かったことから、この金額も引き算します。そうすることで無事に、最初のスタートの金額は税引後の当期純利益の金額になります。

一方、同額を区分4の「損金経理をした納税充当金」に加算します。区分2~3と同様に法人税と住民税は絶対加算であり、事業税も今回のはまだ「未払」状態なので、これも期末段階では損金算入できません。よって、期末の未払分は全額加算する必要があるのです。

以上の調整で、晴れて確定版の別表4の完成です。結局、下書きと確定版で動いたのは区分1と区分4の部分だけ、ということがお分かりいただけたと思います。

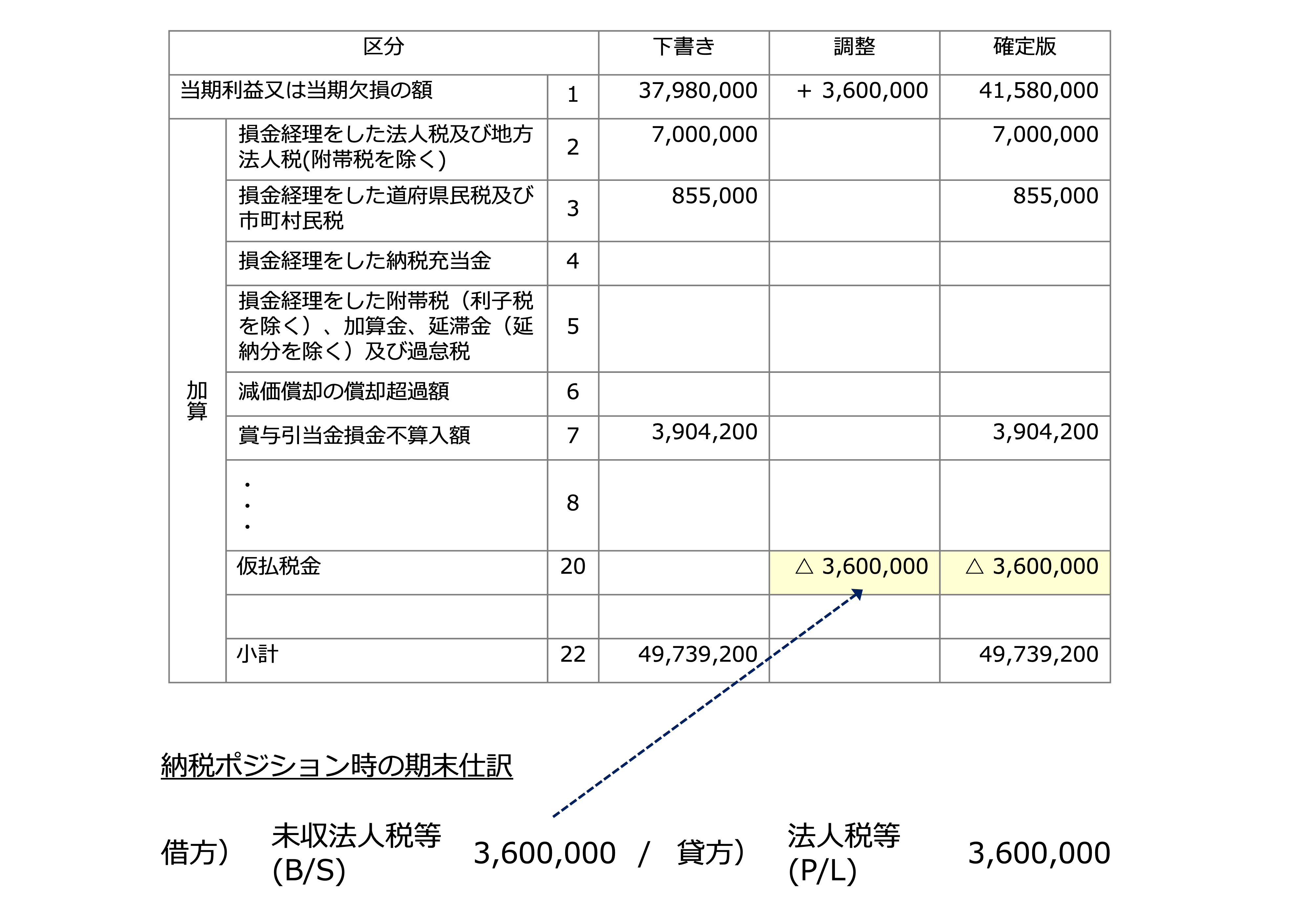

【おまけ】損金経理をした納税充当金

区分4の「損金経理をした納税充当金」についてですが、常に加算されるわけではない点には注意が必要です。どんな場合に加算にならないか、と言うと、中間納付金額が確定税額を超えて、中間納付額が一部還付になるケースです。例えば、中間納付で100納税したものの、年度末に計算すると税金が60だったので40多めに払い過ぎていたので返還してもらう、というケースです。

未払法人税等が発生する一般的なケースでは、以下の会計仕訳計上が行われます。

法人税等が費用として借方に計上され、損金経理されています。この仕訳が行われるため、区分4で加算されます(損金経理については『こそっとインプットする「損金経理」』参照)

一方で、中間納付額が一部還付されるケースを見てみましょう。

まず、仕訳が納付ポジション(未払法人税等が発生のケース)のものとは異なります。そもそも、不足している部分の法人税を増やす仕訳ではなく、一部、法人税等を減らす仕訳が入ります(金額は3,600,000円還付を受ける前提)。

法人税等が費用のマイナスとして貸方に計上されていますので、損金経理されていません。

未払の税金はありませんので、「損金経理をした納税充当金」は当然調整が入らず、ゼロです。むしろ、下書きのスタートの金額である仮の当期純利益37,980,000円は、納税が必要な税額を超えて(当例では3,600,000円)引き算がなされているため、超過分・還付を受ける金額を足し戻す必要があります。

これに伴い、仮払税金として同額が減算される形になります(黄色でハイライトした部分)。

但し、中間納付が一部還付となり、未払法人税等ではなく、未収法人税等が計上されるケースであっても、今回紹介した税引前当期純利益と仮払の金額をネットした金額から所得計算を始める、という方法は変わらないという点は重要です。

税理士/公認会計士 大内 宏貴

こちらの記事、とても参考になりました。

1点だけ追加で教えていただけますと幸いです。

最後の【おまけ】の別表四(減算)仮払税金3,600,000円は社外流出でよかったでしょうか?それとも留保でしょうか?