M&Aの実務において、多くの方が気付かずに認識・処理が漏れてしまうのが、PPAで認識される無形資産(いわゆる識別可能無形資産)について発生する税効果会計の適用である、と言われています。今回はM&Aにより発生する一連の処理を俯瞰しつつ、この識別可能無形資産に関する税効果会計について取り上げてました。

目次

資産調整勘定を理解する

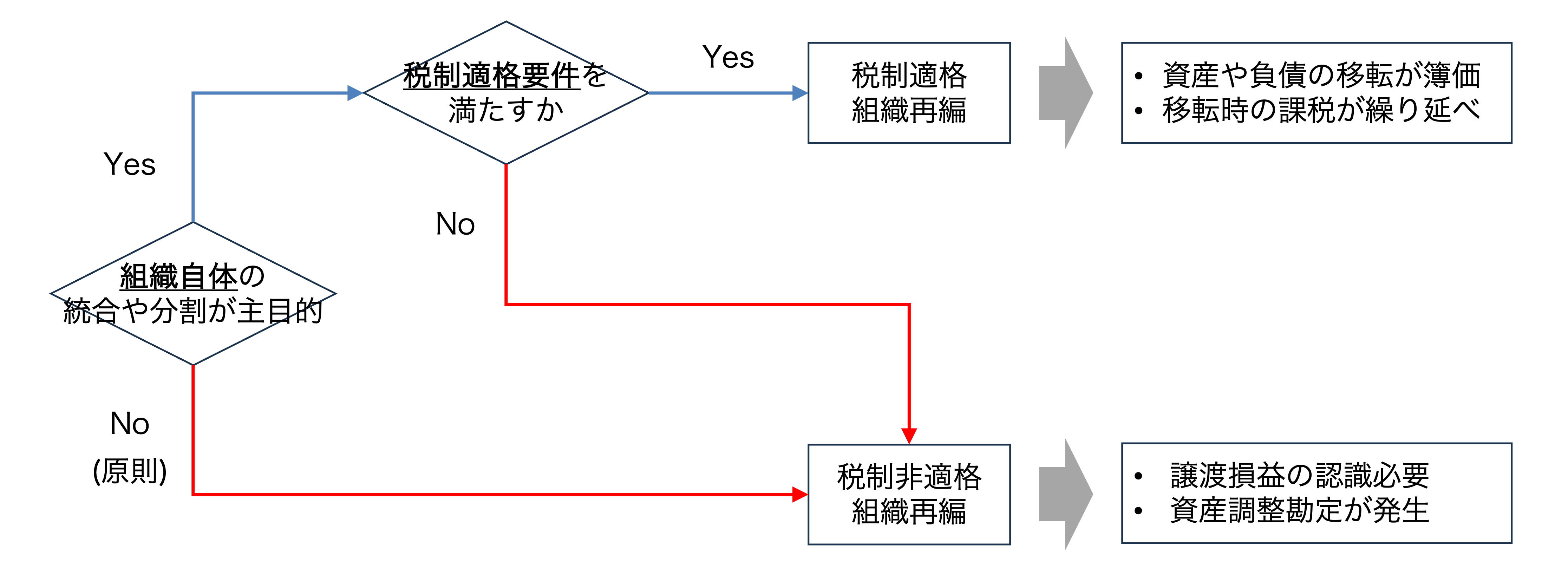

まず、M&Aと税務は切り離せない関係にあり、M&A戦略に大きな影響を与えます。特に影響が大きいのが「組織再編税制」であり、以下のとおり、M&Aの結果、譲渡益及びそれに関する課税が発生するかどうかが決まります。

重要な点としては、原則が「税制非適格の組織再編になる」ということです。つまり、資産や負債の譲渡は「時価」が原則であり、これに伴い、簿価と時価の差額が譲渡損益になり、法人税やみなし配当課税、株式譲渡益課税が発生します。

これに伴い、税務上の一定上の要件(税制適格要件)を満たしたケースにのみ、「税制適格の組織再編」となると考えます。ここでは税制適格要件についての説明は割愛しますが、ご興味がある方は以下のページ(財務省「組織再編税制に関する資料」)からご確認ください。

https://www.mof.go.jp/tax_policy/summary/corporation/c06.htm

税制非適格とされる組織再編行為(ex. 金銭対価で行われる合併や会社分割等)が発生する際、買い手の支払額と被取得会社の時価純資産との間に差額が発生します。しかしながら、この時、時価純資産が2つ発生します。「会計上の時価純資産」と「税務上の時価純資産」です。

ここで、まずは税務上の計算が先に行われることになります。ここで算定される税務上の差額が「税務上ののれん」と呼ばれる資産調整勘定となります。

そして、資産調整勘定が算定された後、会計上ののれんが認識される関係にあります。

のれん算定プロセス(会計及び税務)

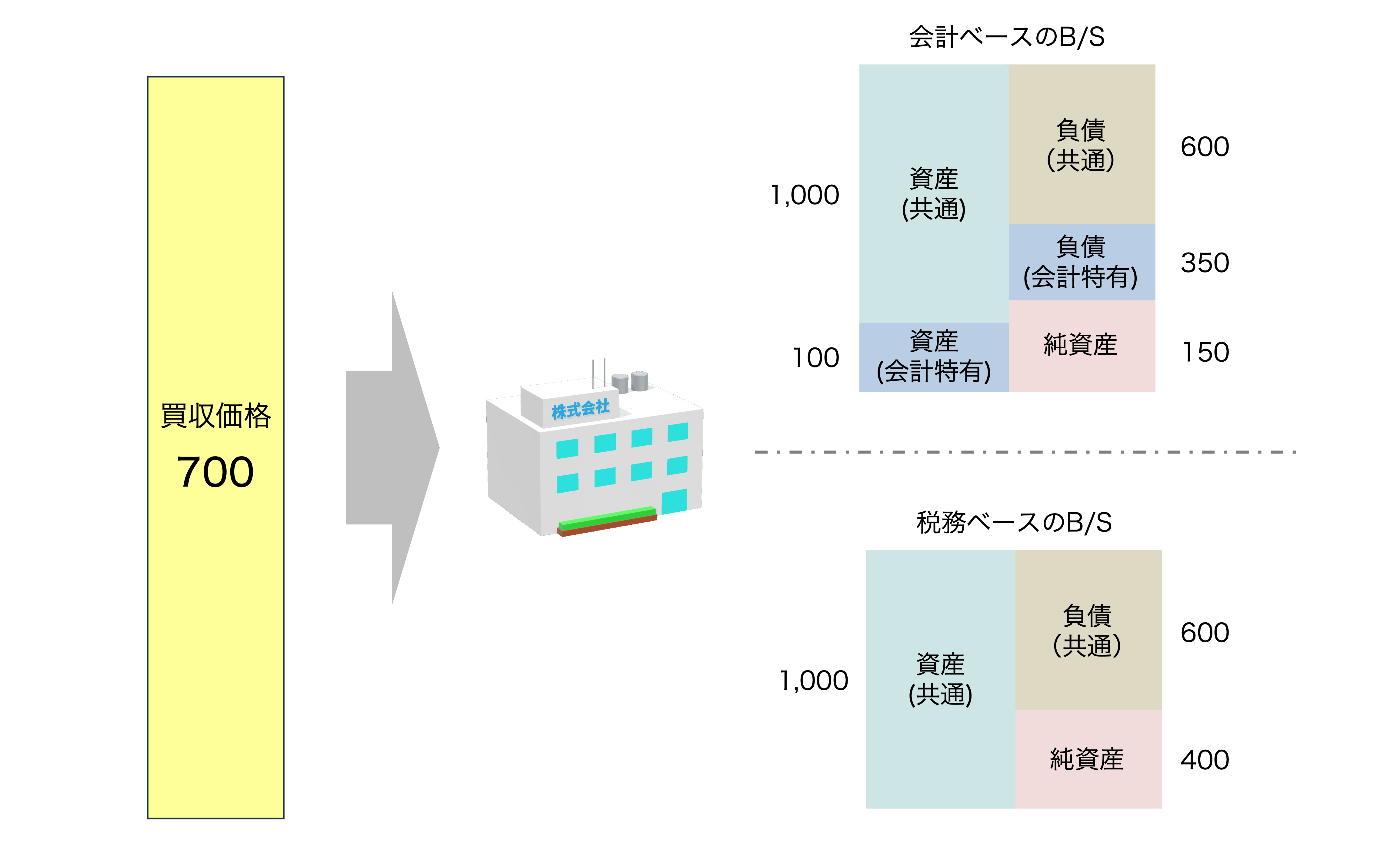

資産調整勘定、及び会計上ののれんの算定プロセスを見て見ましょう。とある会社を700で吸収合併するとします。会計上は取得法を採用、税務上は税制非適格のM&Aとします。会計上は税務上のB/Sでは認識されない税効果会計や引当金が計上されていますので、両者のB/Sが相違します。

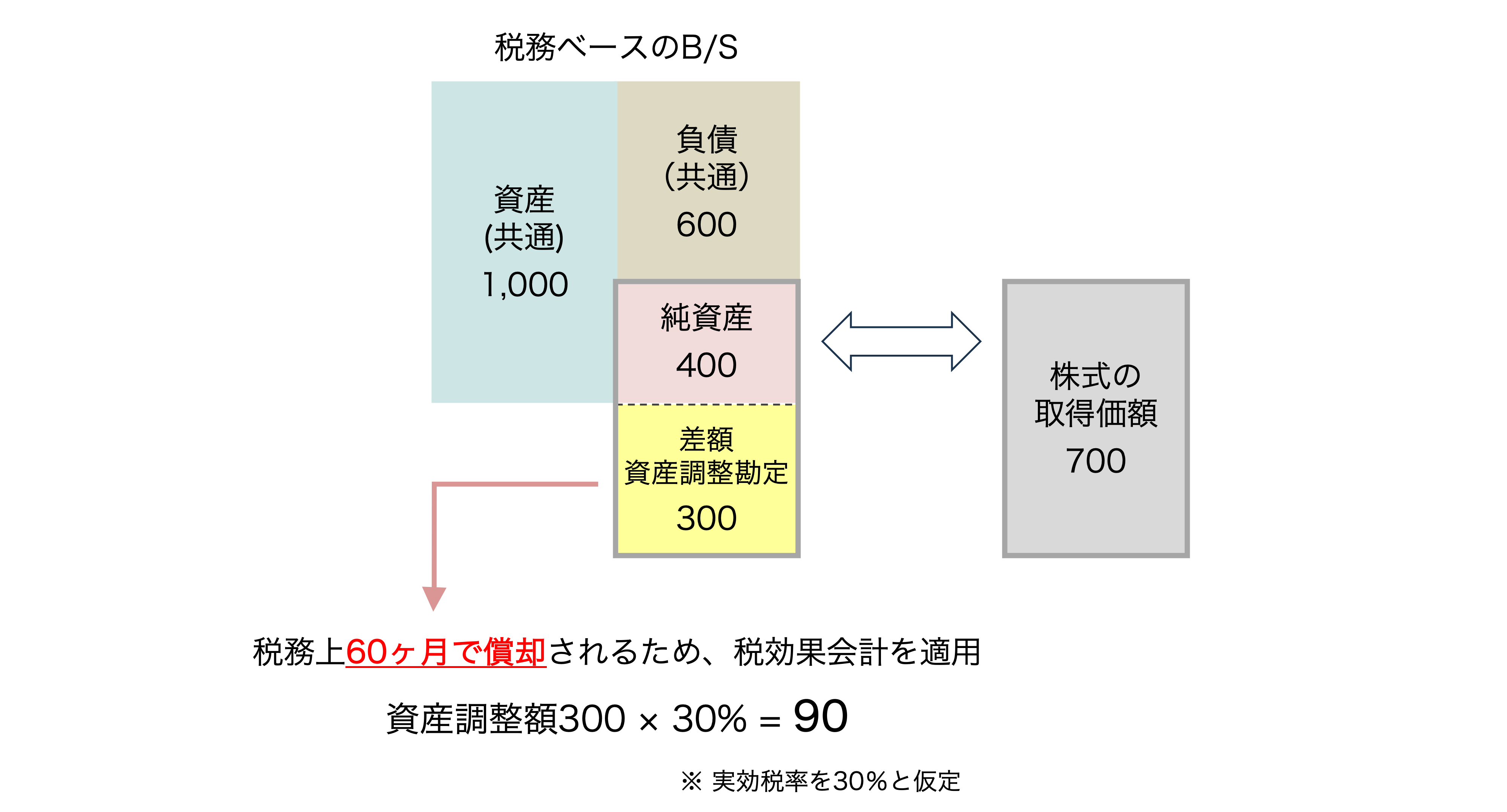

1. 先述のとおり、まず資産調整勘定を算定します。上記のB/Sのうち、税務ベースのB/Sと支払額の差額として認識されることになります。

ここで注意点があります。この資産調整勘定は税務のみで認識されるという性質の項目であり、会計上は認識されません(決算にも出てきません)。すなわち、税務申告書の別表5に計上されるのみで、税務上は資産性が認められるものの、会計上は認められないものなのです。

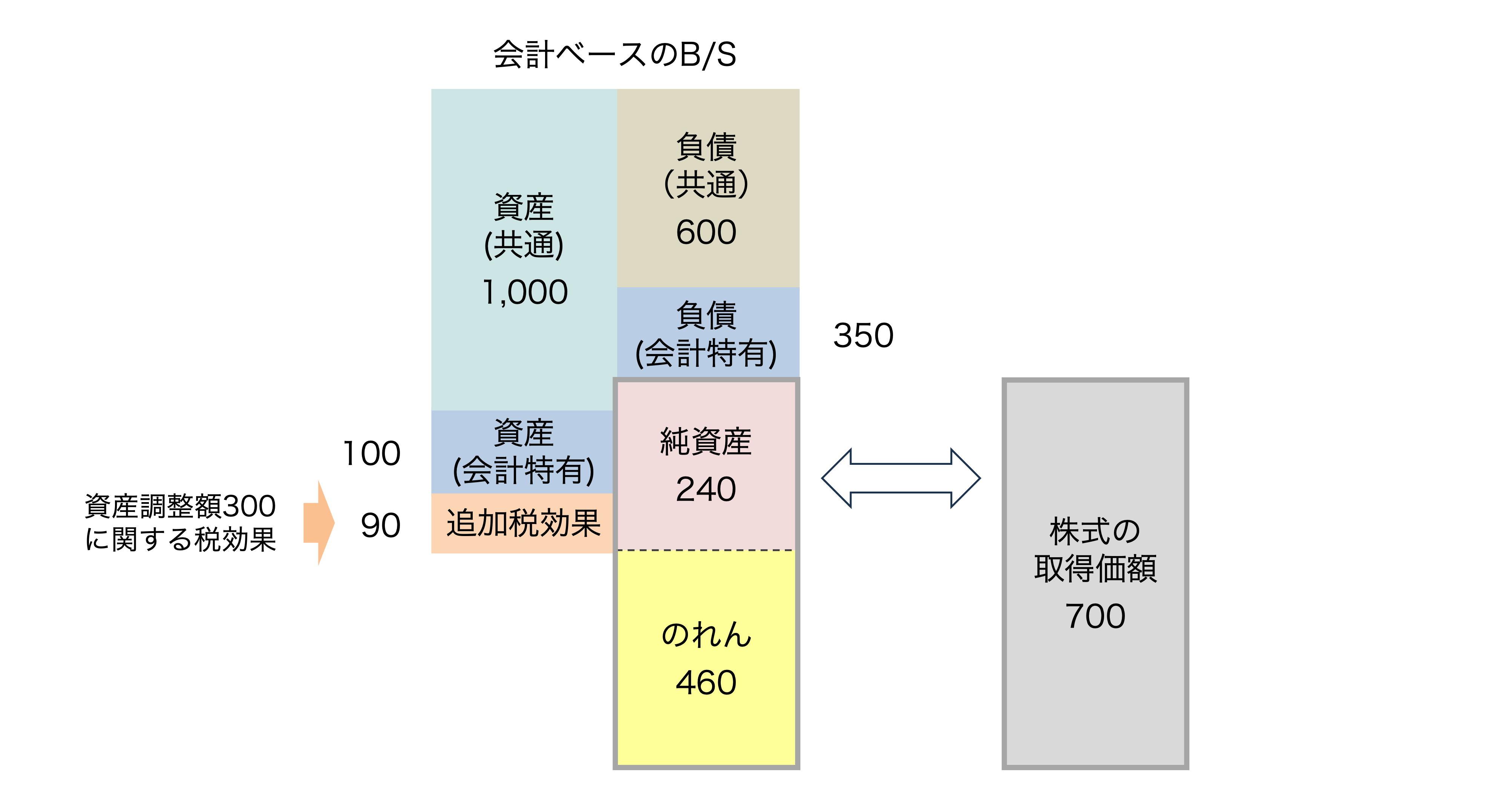

2. 資産調整勘定算定後、会計上ののれんが算定されることになりますが、その前に、この税務上のみ認識される資産調整勘定(差額がマイナスの場合は差額負債調整勘定)に関して、繰延税金資産ないし負債が認識されます。

この税効果認識後の会計上の時価純資産と支払額の差額が「会計上ののれん」となります。会計上ののれんは「取得原価の配分残余」であることから(すなわち最後に残った残額)、税効果会計が適用されません。これは日本基準であってもIFRSであっても同じです。

これが「会計上ののれん」と「税務上ののれん」の算定プロセスになります。

会計上・税務上の「のれん」の相違点

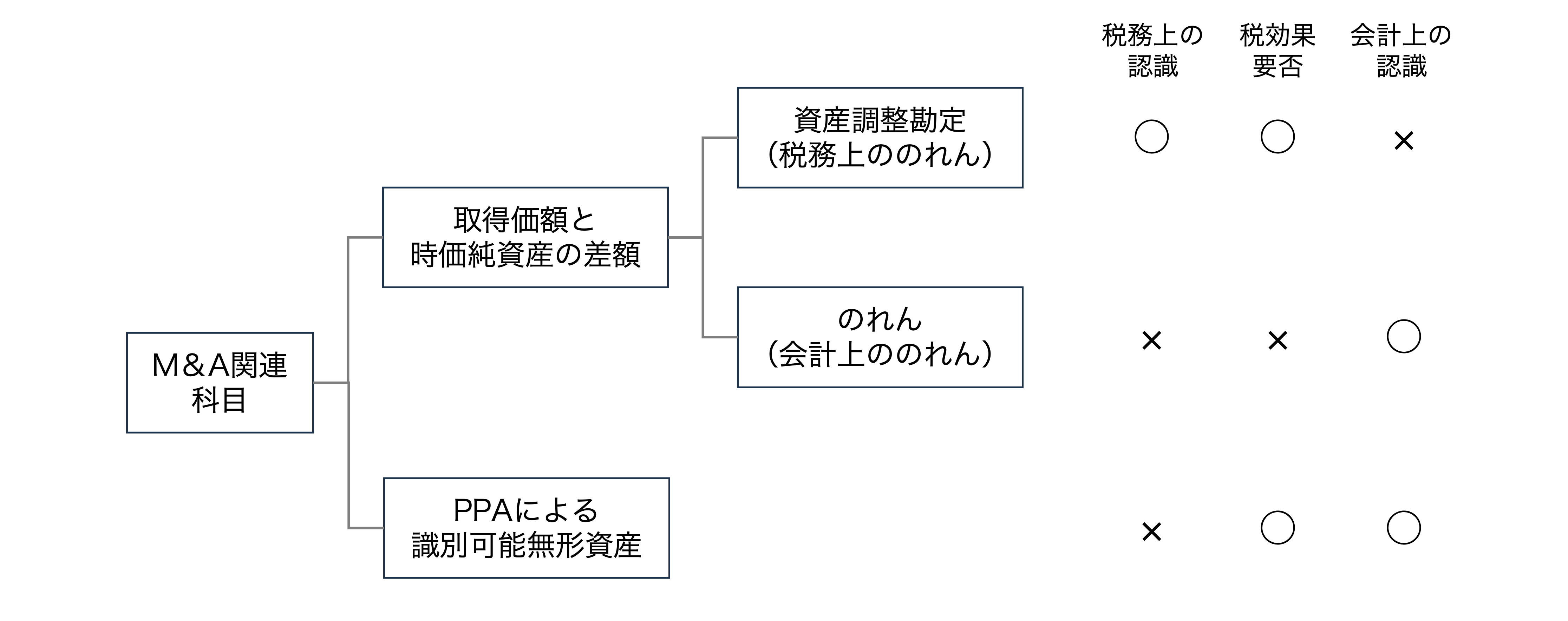

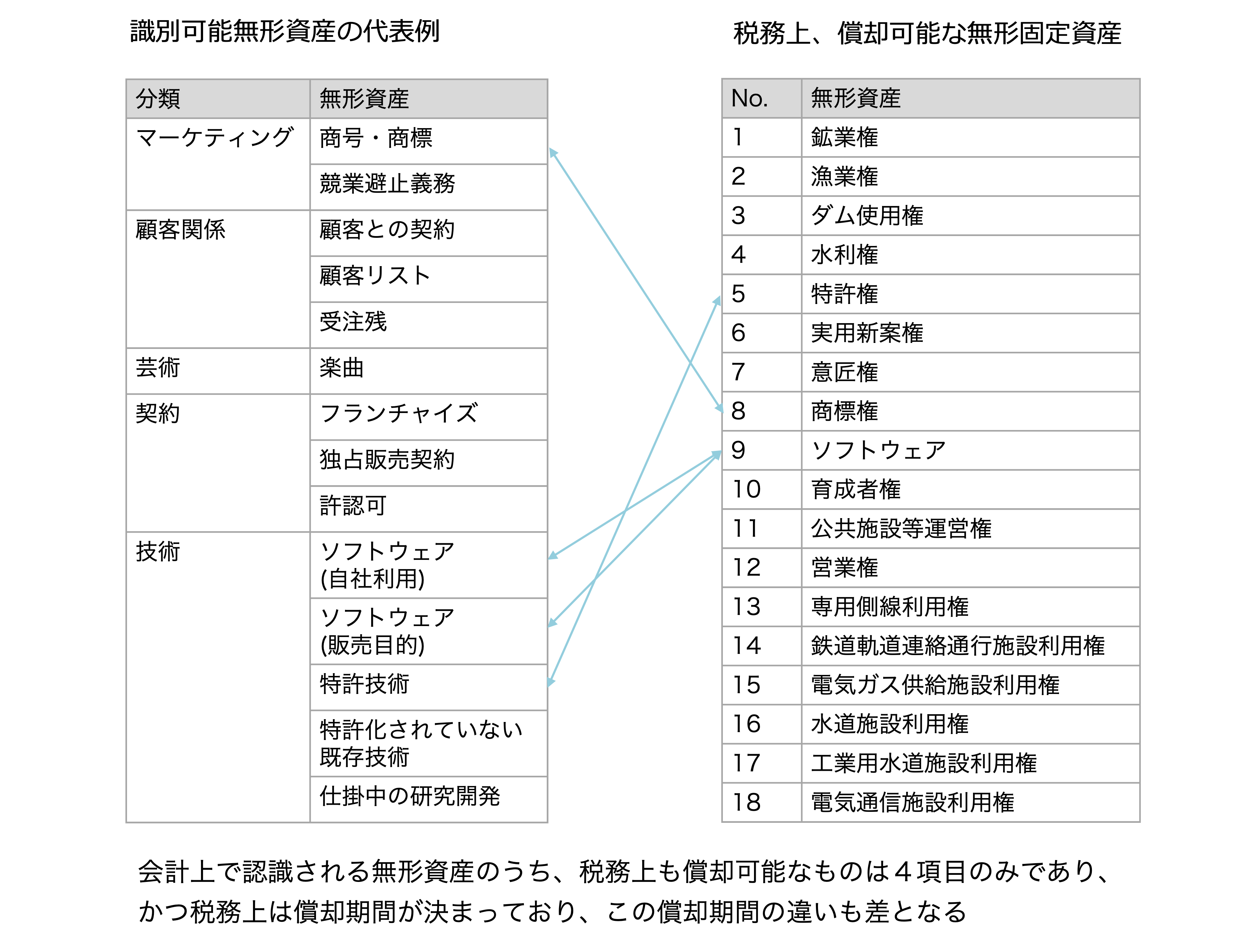

M&Aに関連して発生する資産勘定について、整理すると以下のとおりとなります。

上述のとおり、税務上の概念である資産調整勘定は税務上認識されますが、会計上ののれんやPPAにおいて認識される識別可能無形資産は会計上のみ認識される資産となります。

税効果については、資産調整勘定は税務上、60ヶ月の定額法で償却計算が行われるため、会計の税前利益に影響を与えることなく、税務上のみ損金処理されることから、節税効果が働きます。

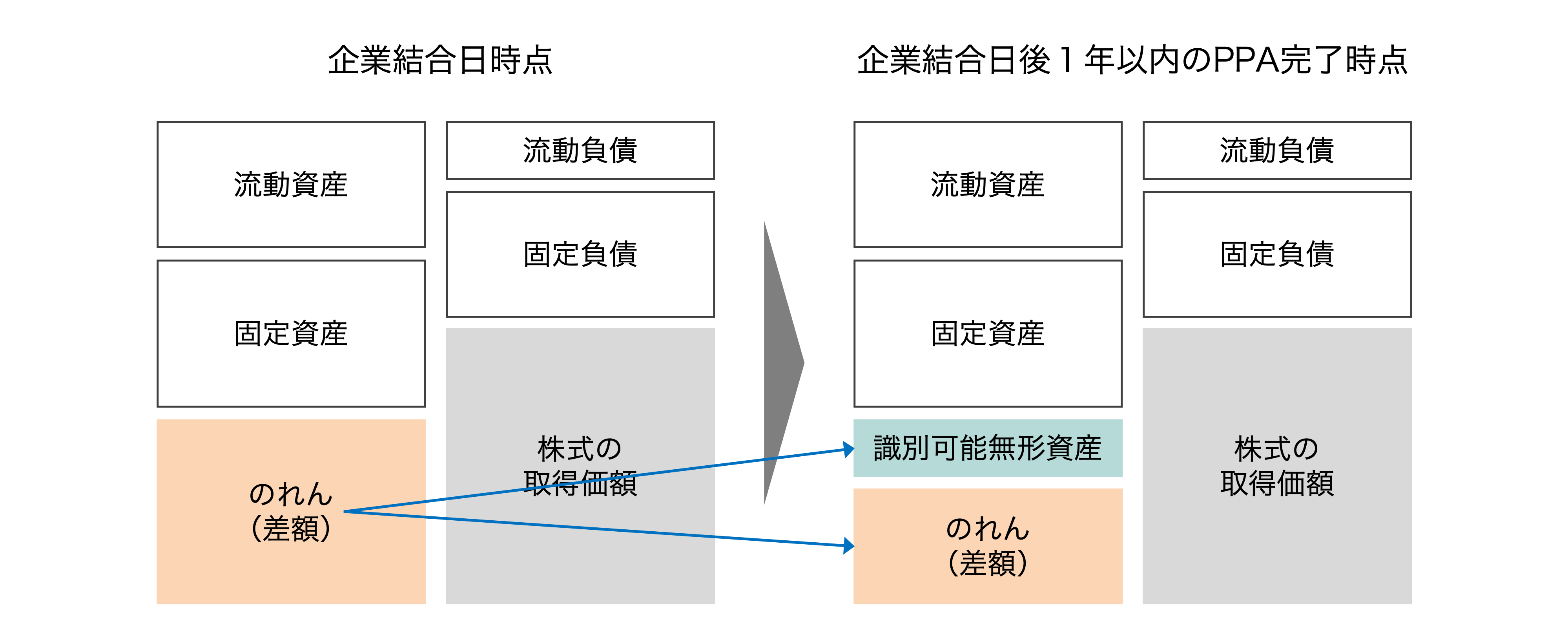

PPA手続きの実施

M&A完了後、PPAを実施することになります。このPPAとは、Purchase Price Allocationの略称であり、「取得原価の配分」を意味します。すなわち、企業がM&Aによる買収を行った場合、被買収企業の資産及び負債を公正価値で再評価し、買収価格をこれらの項目に割り当てる、という処理が必要となります。

会計基準(企業結合会計基準)の言葉を借りると、

「受け入れた資産に法律上の権利など分離して譲渡可能な無形資産が含まれる場合には、当該無形資産は識別可能なものとして取り扱う」

とされています(企業結合会計基準第29項)。すなわち、M&A完了時点で認識される当初のれんから、識別可能無形資産が認識されることになります。

日本の会計基準において、この「識別可能」について明確に定義されていないため、実務上は「識別可能」について、会計基準上で明確に定義されているIFRSの要件(IFRS3.Appendix A)をベースに判断がなされています。

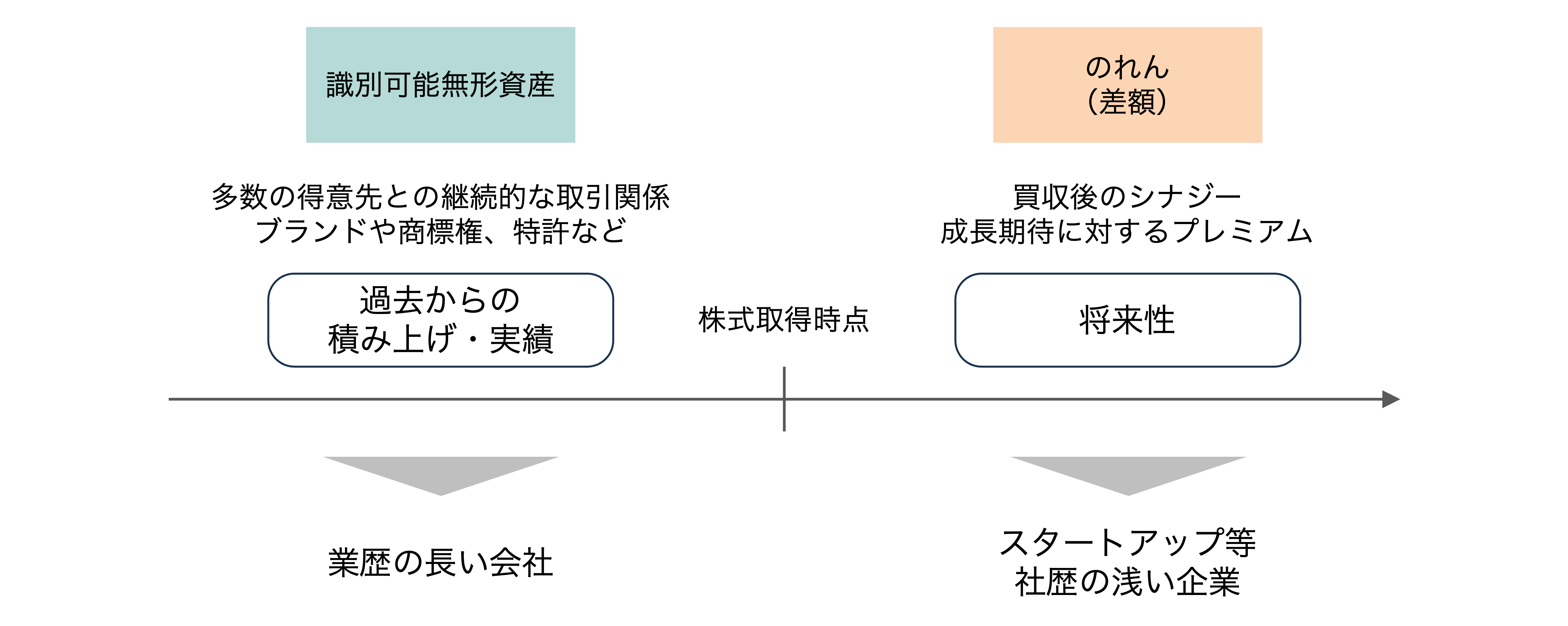

ちなみに、会計上ののれんと区別して識別可能無形資産を識別することで、被取得企業を買収するために支払った対価の内訳を示すことができる、と言われています。

特に、業歴が長く多数の取引先と継続的な取引関係を構築してきた企業ほど、顧客関連の無形資産として認識されやすいのは事実ですし、長い年月をかけて強力なブランドを構築したや技術研究を行なってきた会社は、商標権や研究開発関連の無形資産として認識される可能性があります。

一方、業歴の浅いスタートアップ企業などはこのような長い年月をかけた気付き上げてきた無形資産がなく、どちらかというと将来性を買われて投資されるケースが多いため、無形資産よりもプレミアムとしてののれんの割合が高くなる傾向があります。

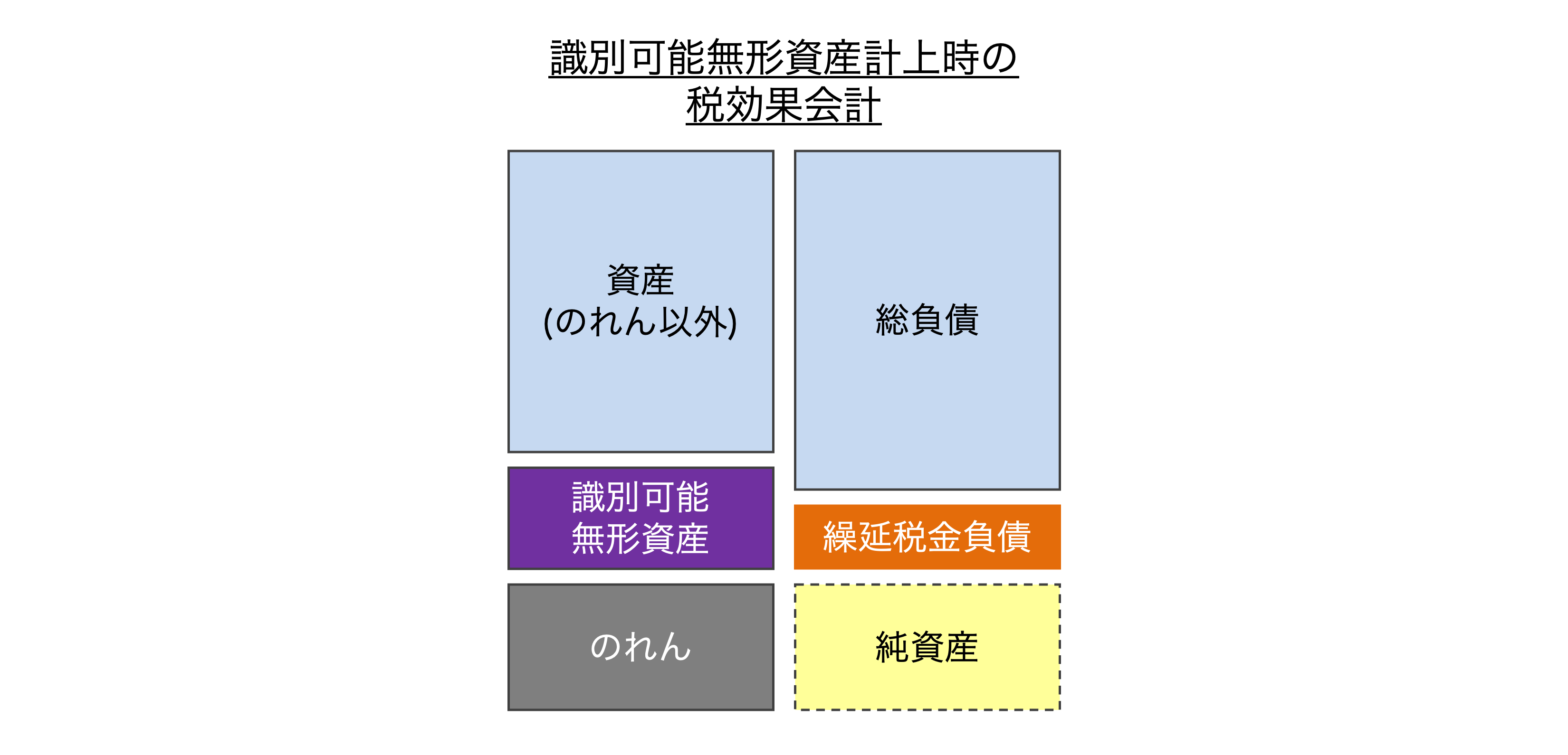

識別可能無形資産に関する税効果会計

ここからが本題です。まず、あるべき処理として、この識別可能無形資産の計上時に繰延税金負債が計上されます。

ここでは、以下の2点について解説したいと思います。

- なぜ税効果会計が適用されるのか

- なぜ繰延税金資産ではなく、繰延税金負債なのか

なぜ税効果会計が適用されるのか

識別可能無形資産の資産計上、もっと厳密に言えば費用(損金)処理に関して、会計と税務で取り扱いが異なります。

特に税務はガチガチに償却可能な無形固定資産が18種類と限定されており(所得税法施行令6条8号、法人税法施行令13条8号)、その耐用年数も「耐用年数省令」で決められています。よって、M&AのPPA手続きで認識されるような識別可能無形資産の償却費の損金算入は、税務においては否認されます。

このように、企業会計と税務会計にズレが発生し、一会計期間における損益を適切に調整する必要がある時に、そうです、税効果会計の出番となります。実際に数字を使って説明します。

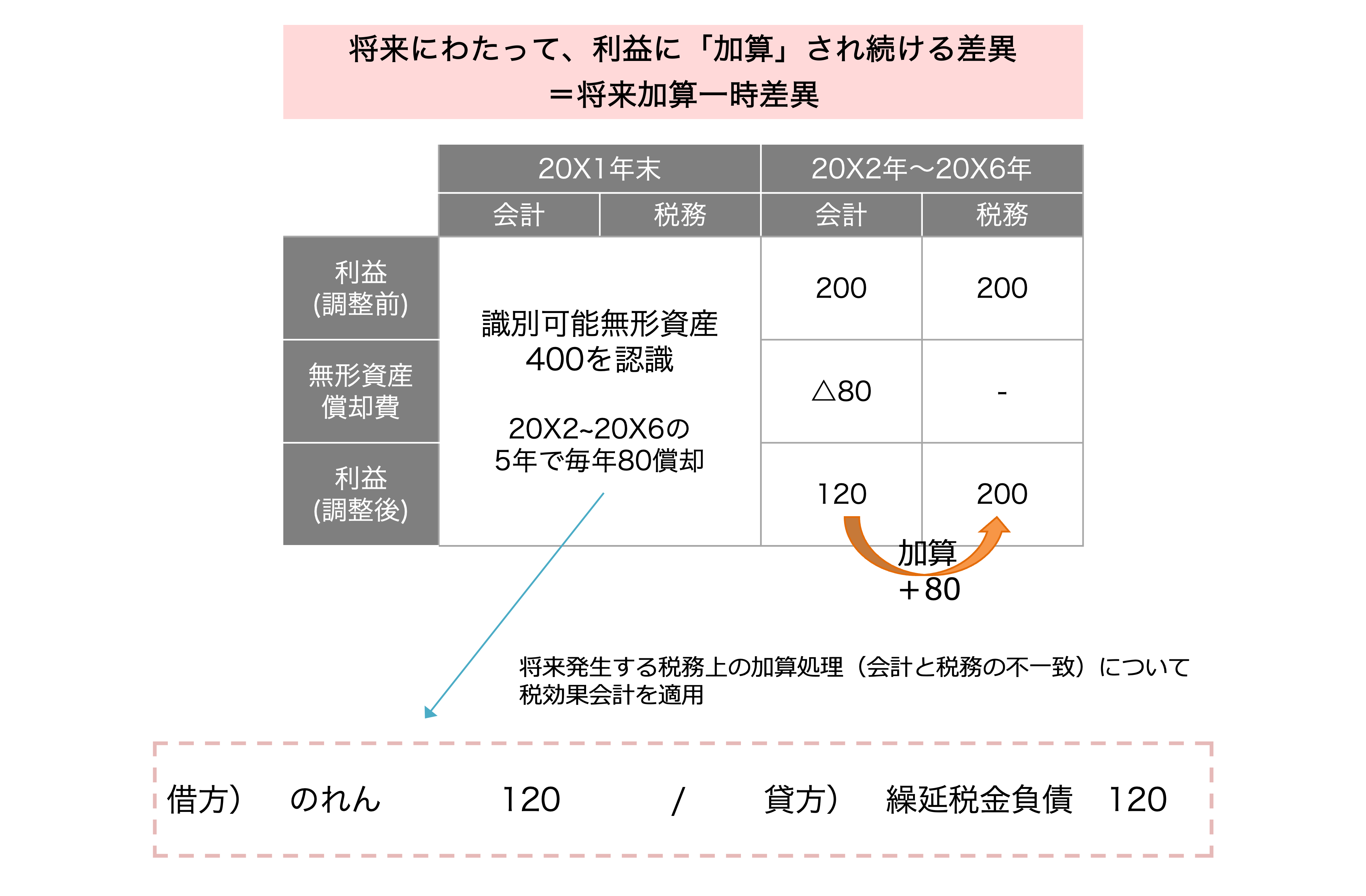

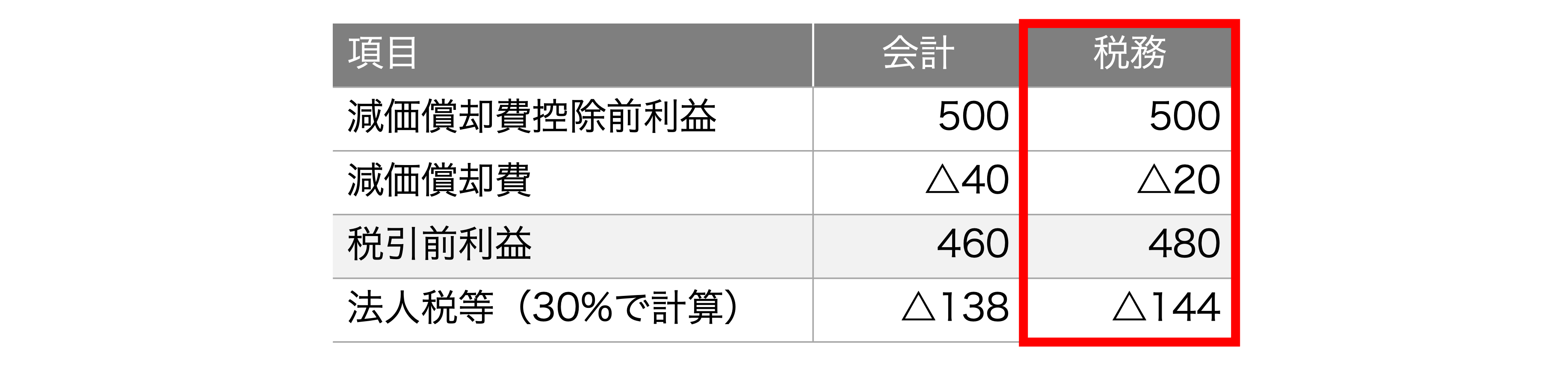

<例題>

・20X1年にM&Aが完了、期末日に識別可能無形資産を400を認識

・翌期20X2年以降、5年焼却で毎期の償却額が80発生

・毎期会計・税務ともに償却費控除前の利益として200計上

・実効税率は30%

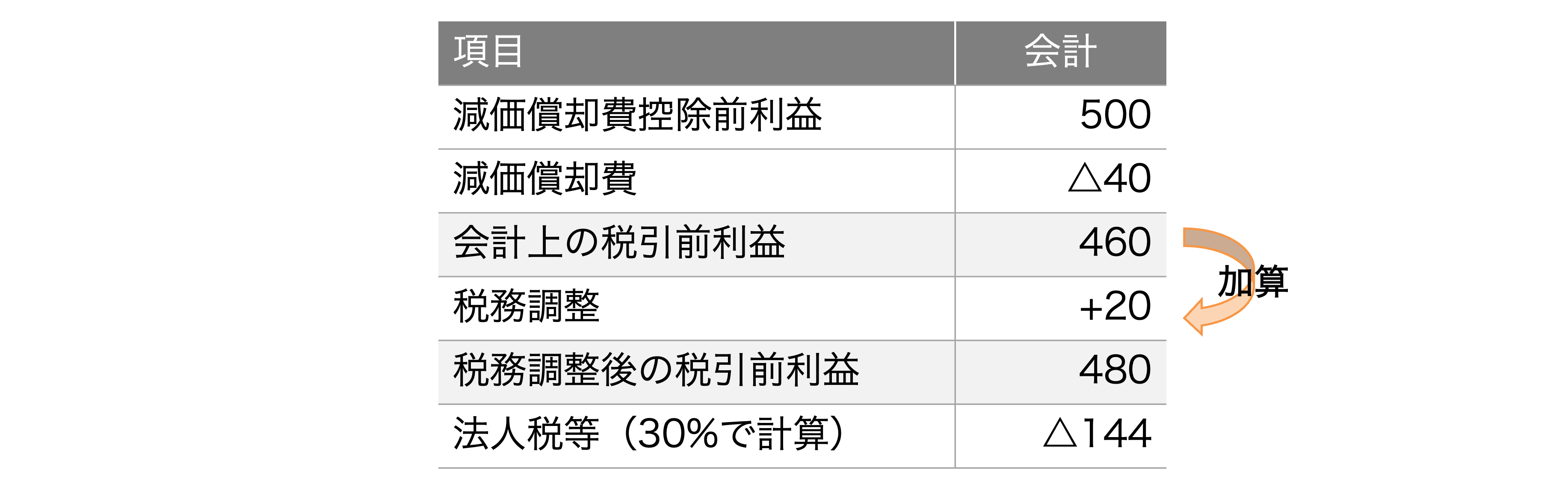

本件のケースでは、税務上費用(損金)として認められない項目の存在により、償却期間の間、会計上の利益がその分小さくなります。実務上、会計上の利益から税務上の利益(課税所得)を算定するプロセスを採用するため、償却期間において、常にこの償却費を税務上加算する処理が必要となります。よって、このズレは「将来加算一時差異」となり、繰延税金負債が計上されることになります。

のれんの増加が認識される理由

ちなみに、一般的な税効果会計では「法人税等調整額」という勘定科目が借方に入りますが、上記の仕訳では借方で「のれん」の増加を認識しています。これはなぜでしょうか。

『理由はよく分からないけど、PPAで認識する無形資産の税効果でのれんが増える』

と覚えてしまっている方も少なくないのではないか、と思います。この点、少しだけどういうロジックでそうなっているのかを先ほどの設例をベースに説明したいと思います。

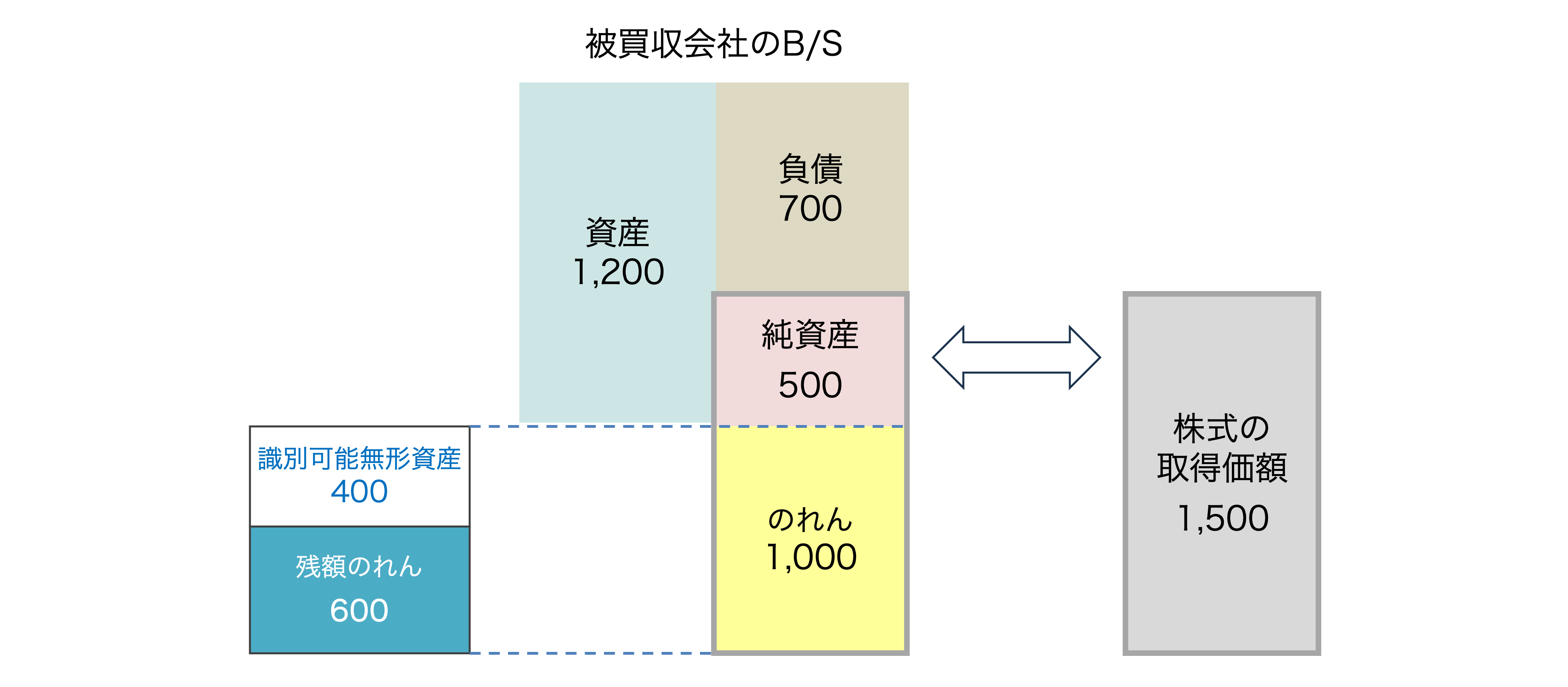

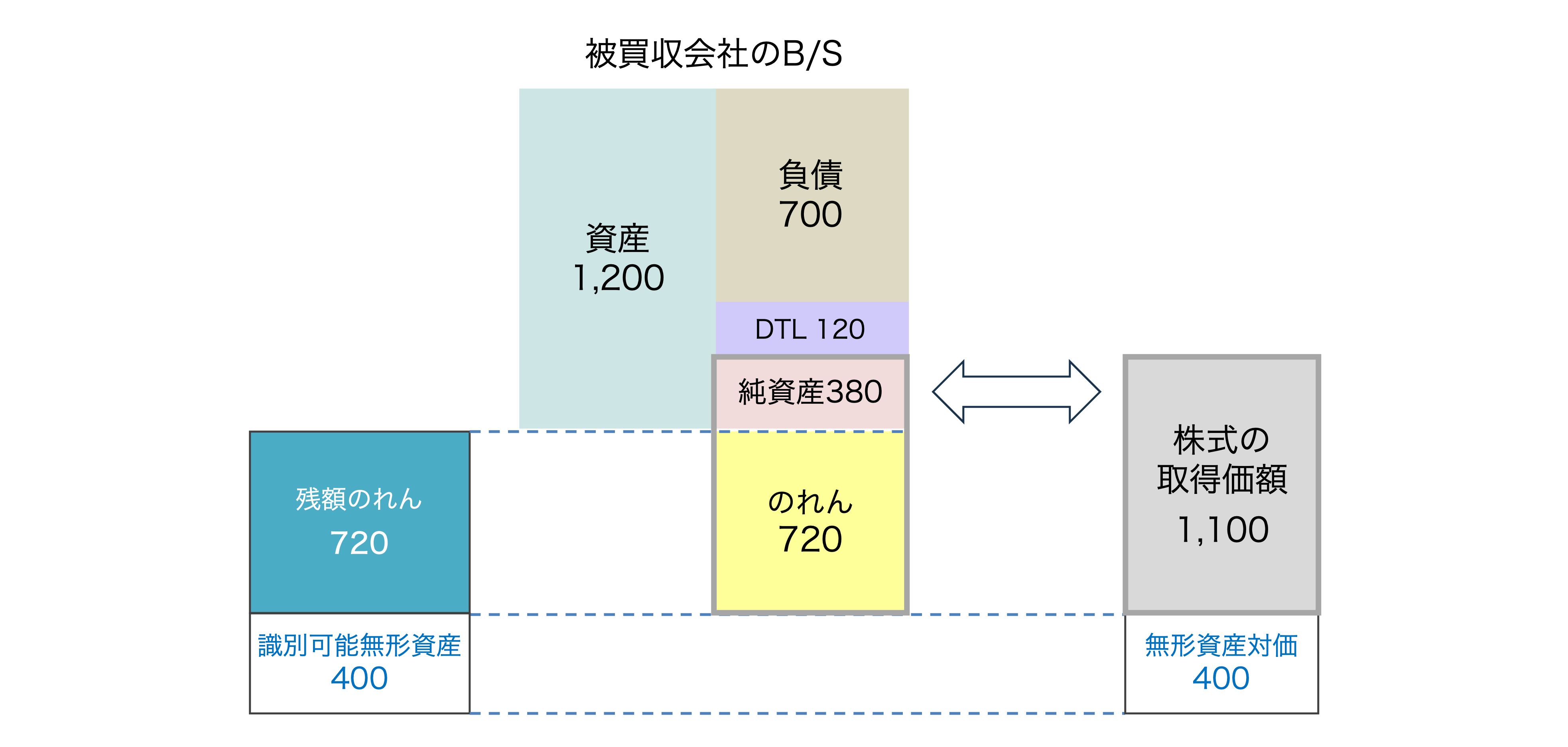

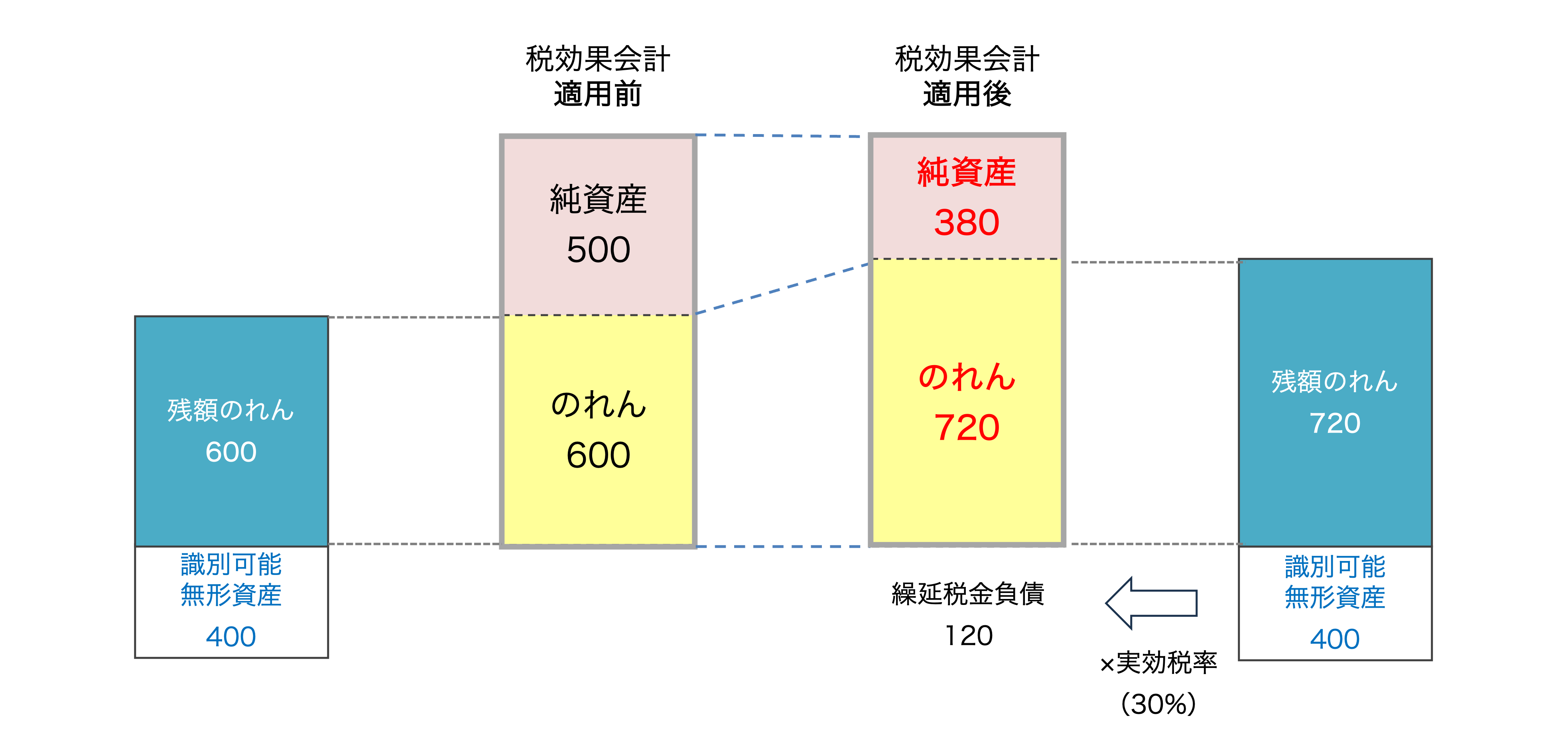

純資産500の会社を1,500で取得し、PPAの結果、識別可能無形資産が400となった場合で、税効果会計適用前の取引の全体像は以下のとおりとなります。

取得額1,500のうち、400は識別可能無形資産の取得対価と考えると、上図は以下のように修正可能となります。

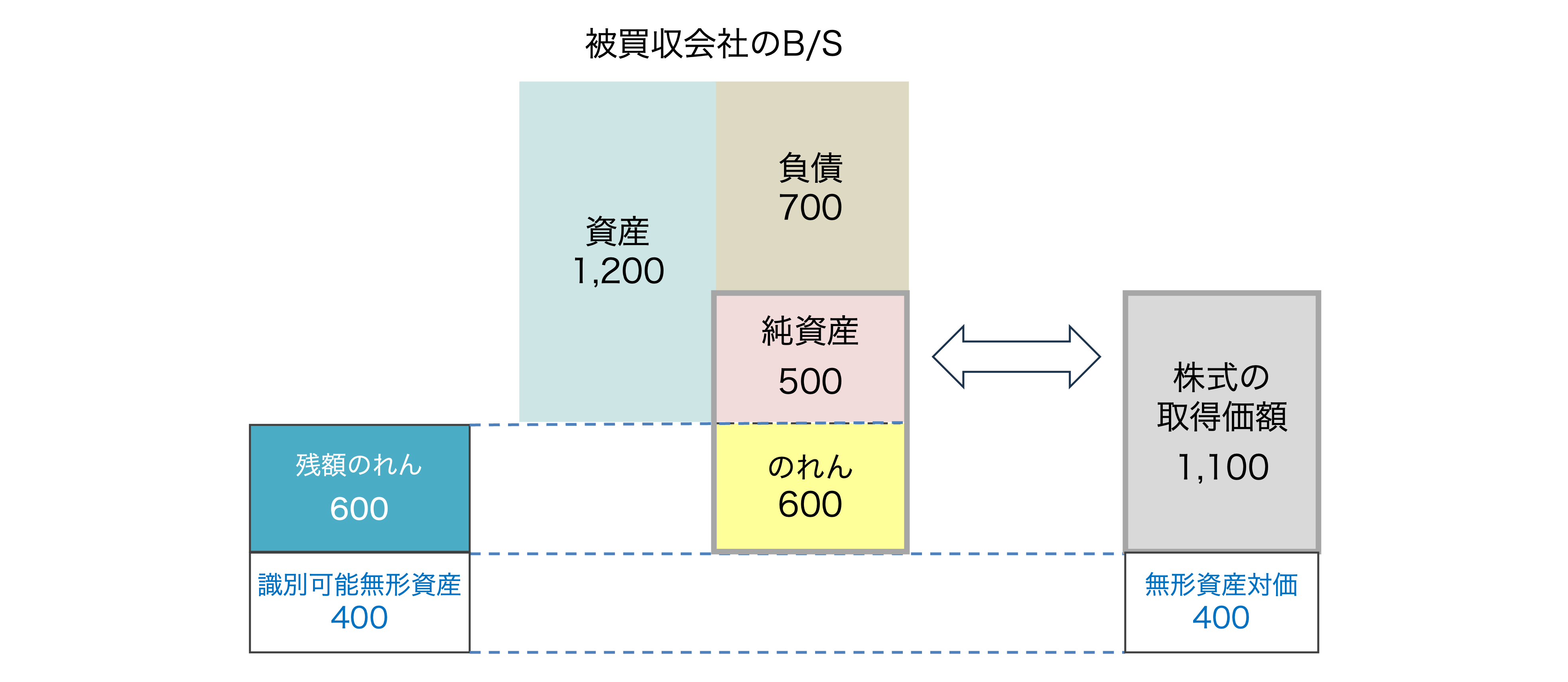

では、これに税効果会計を適用しましょう。識別可能無形資産の400に対して、実効税率を乗じた結果としての120の繰延税金負債が認識されます。

のれんは、買収価格から公正価値に評価された純資産を差し引いた残額であることから、将来の税負担の増加、すなわち、将来のキャッシュアウトをもたらす項目である繰延税金負債(DTLで表示)を考慮した純資産に修正する必要が発生します。

結果として、資産1,200はそのまま、負債は700+120となるので、純資産はその影響で当初より120減少することになります。

そうなると、理論上は株式の取得価額も同額減額されべき、となりますが、買収価格は交渉によって決定されるものであり、将来の税負担の増加が直接買収価格を変更するものではありません。よって、株式の取得価額と純資産の差額が繰延税金負債(120)だけ大きくなり、これはプレミアムが増えたことを意味することになります。

結果として、将来の税務上の課税所得が増加することにより支払う税金の増加を反映した繰延税金負債の相手勘定科目として、法人税等調整額ではなく、その負債を含めて既存価格で購入するプレミアムとしての「のれん」が認識される仕訳が発生することになります。

なぜ「繰延税金負債」なのか

税効果を認識する理由、のれんが相手勘定になる理由を説明してきましたが、最後は「なぜ繰延税金負債なのか」になります。

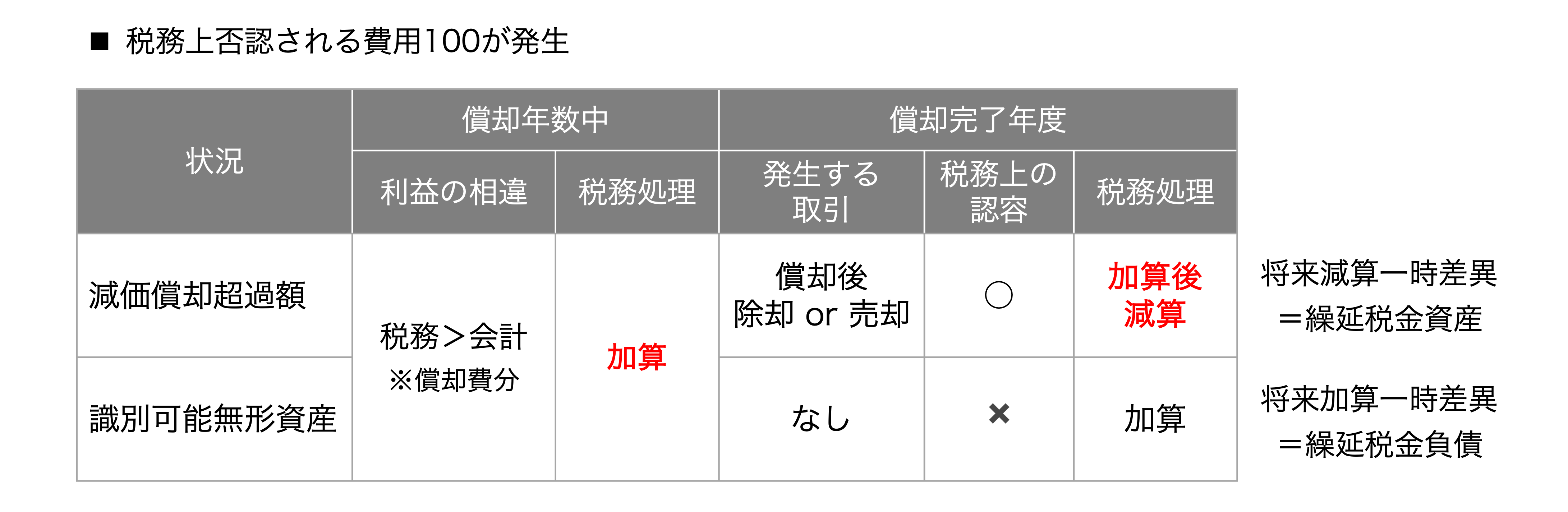

今回の無形資産の償却費のような、会計上の費用を税務上「損金として認めない」というケースは、減価償却超過額のケースも同じです。例えば、会計上、加速償却を実施し、毎期の200ずつ償却可能な減価償却費を会計上は償却期間を短縮して毎期300計上するような場合、差額100は超過額として否認されてしまいます。しかしながら、この減価償却超過額は将来減算一時差異とされ、繰延税金資産が計上されます。

では、なぜ識別可能無形資産の償却額は将来加算一時差異として繰延税金負債が計上されるのでしょうか?いわゆる「将来加算一時差異と将来減算一時差異の違いは何か?」のような問いにもなりますが、このあたり混乱しやすいところので、今一度整理してみたいと思います。

減価償却超過額も識別可能無形資産もどちらのケースも償却期間中、償却費は税務上否認され、税務上の利益に「加算」されます。これにより、利益額は税務>会計となります。

しかしながら、この2つの勘定科目の違いは、最後の終わり方です。

減価償却超過額から考える将来減算一時差異

まずは減価償却超過額から見てみましょう。

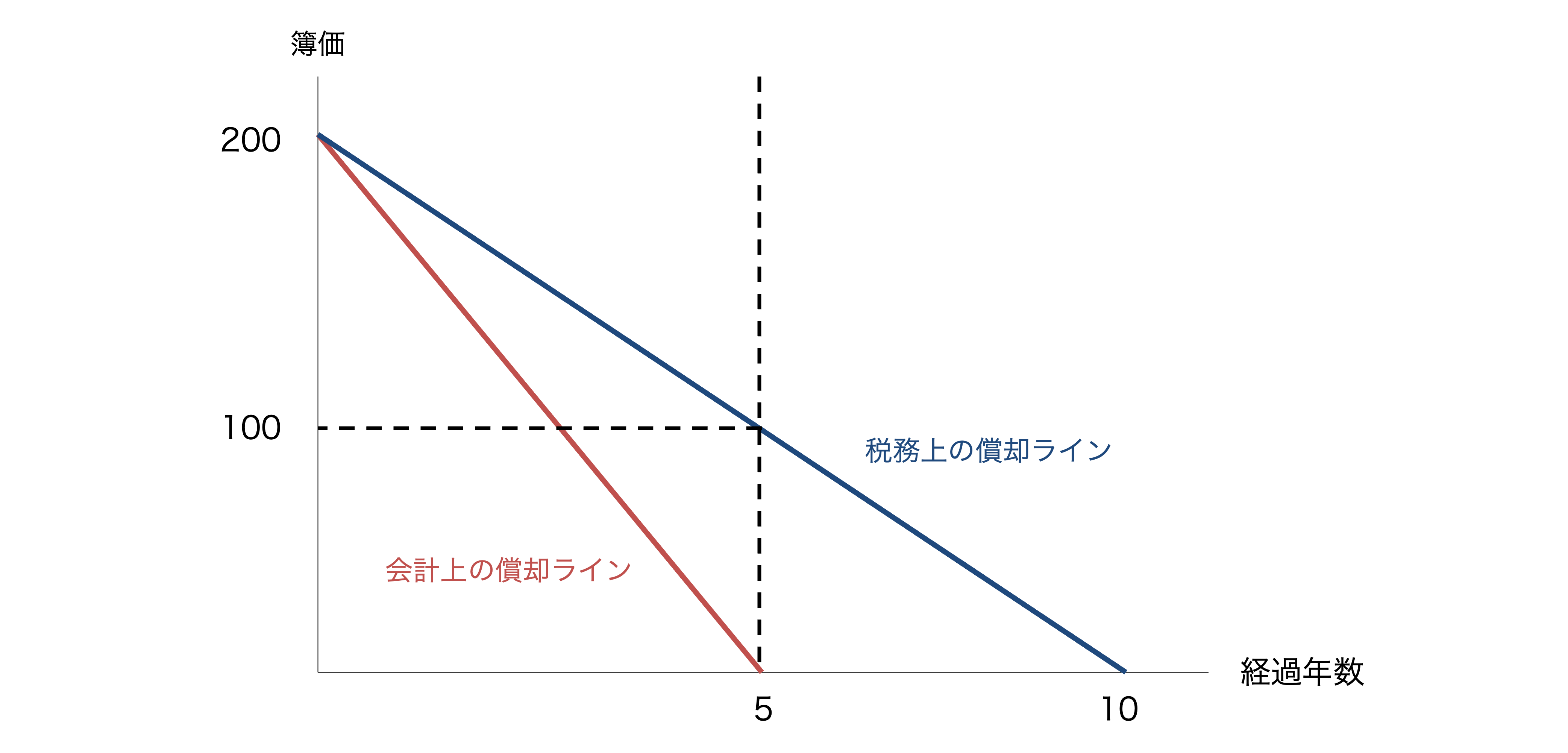

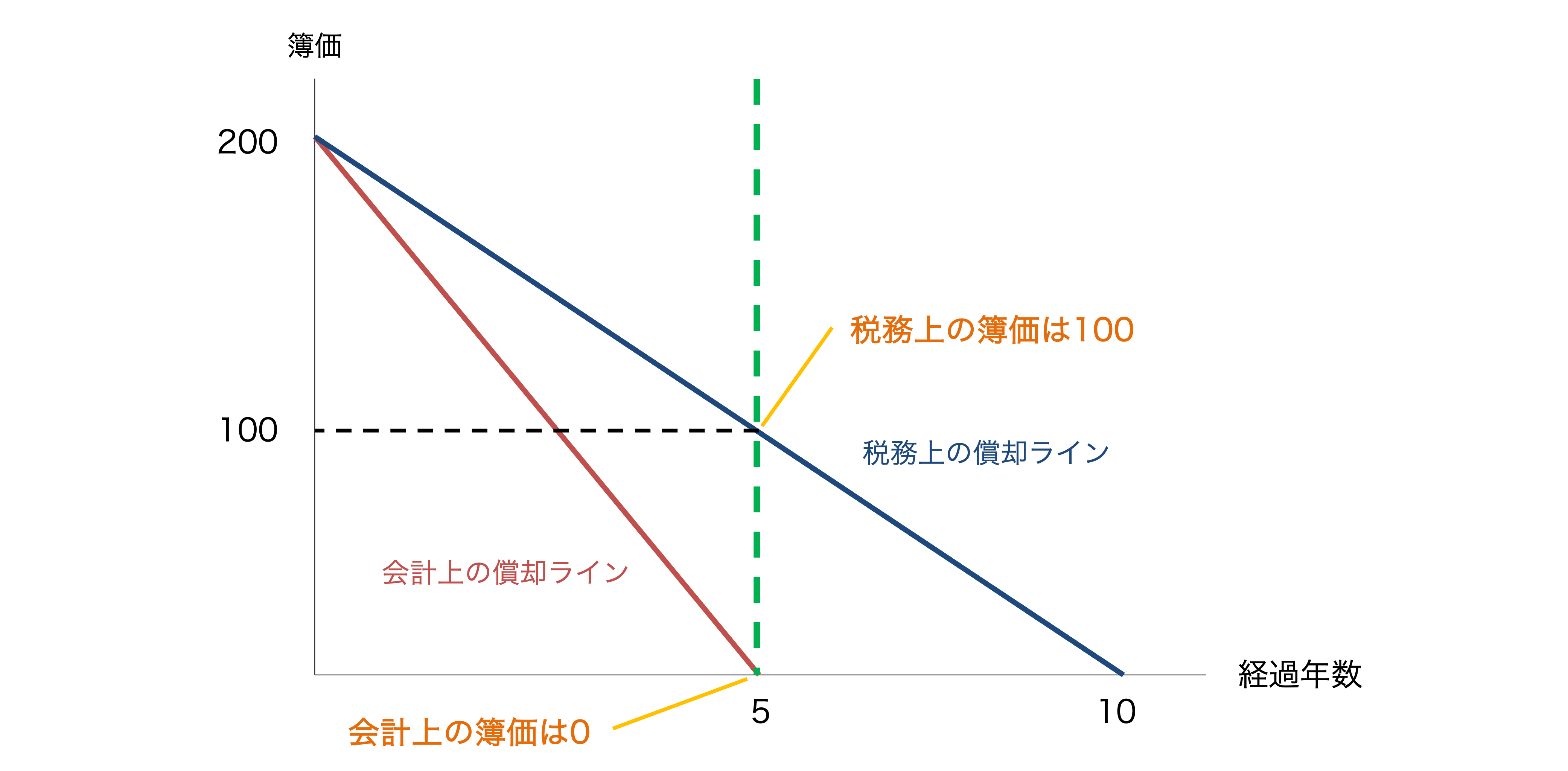

<例題>

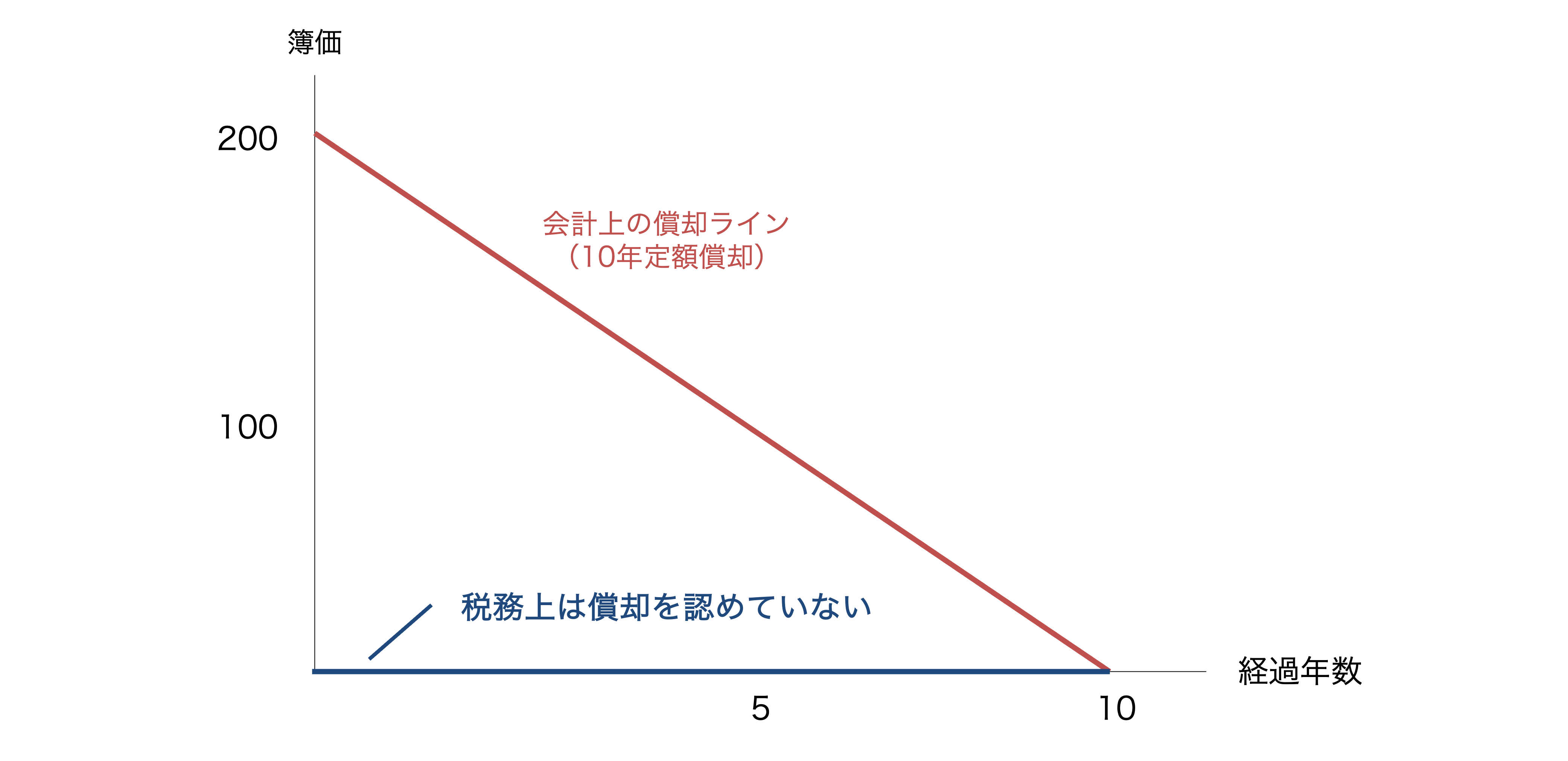

・固定資産の取得価額は200

・会計、税務ともに定額法を採用

・償却年数は、会計は経済的耐用年数を算定して5年償却、税務は法定の10年償却

・会計上の償却期間終了後の簿価は0円となり、除却廃棄される

会計上の毎期の償却費(40 = 200 ÷ 5年)と税務上の償却費(20 = 200 ÷ 10年)が異なるため、それぞれ算定される税引前利益(≠課税所得)が異なります。しかしながら、税金計算は税務上の課税所得により実施されることから、税務上の計算結果になるようにしないといけません。

よって、税務上の償却費20と会計上の償却費40の差額20は毎期否認され加算されることになります。

実務上、先に会計上の計算を行い、その上に税務調整を行なって税務上の利益(課税所得)を算定しているため、以下のような形となります。

会計上の償却期間が完了するまで、上記のような加算が毎年行われ続けることになります。そしてこのような処理は、償却費自体の損金算入を認めない識別可能無形資産の償却についても同様です。

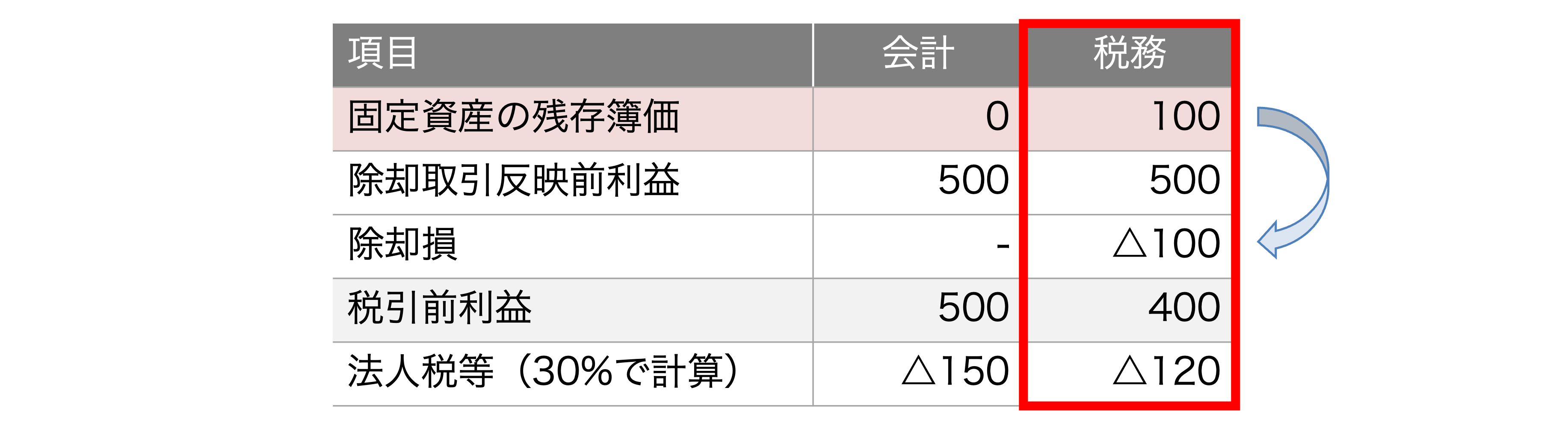

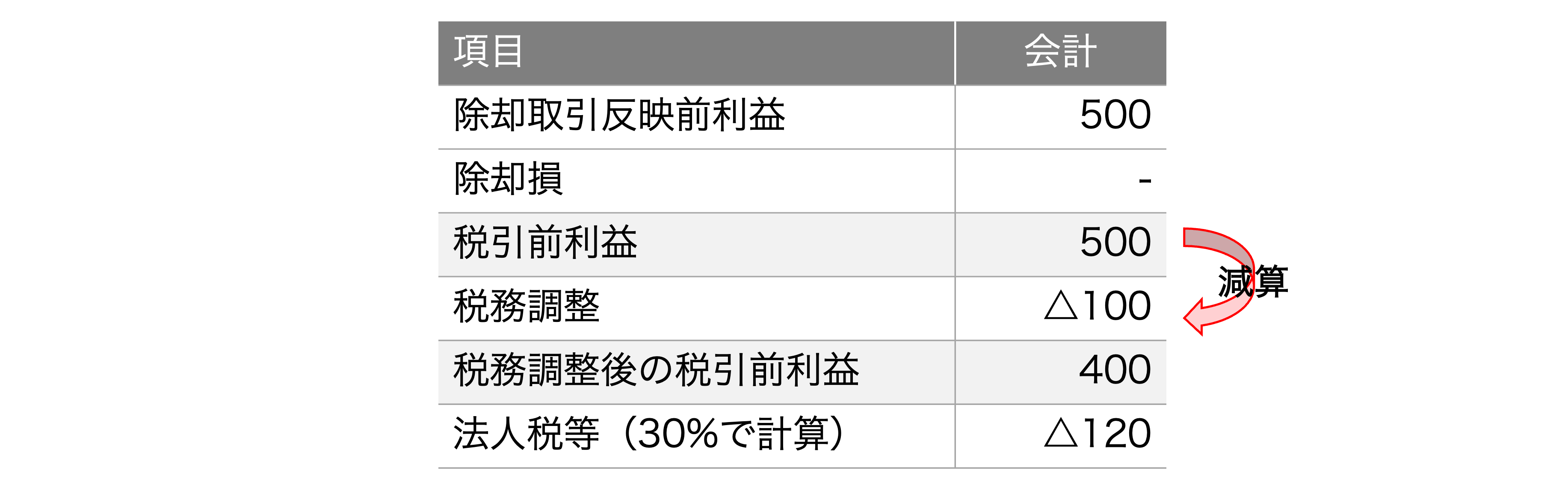

では、会計上の償却期間が完了し、除却された際の取引を見てみましょう。この時点でも税務における毎期の償却額が会計の償却額よりも少額だったことから、税務上は固定資産の簿価(下図の100)が残存しています。

除却処理に伴って残存簿価全額が除却損となります。このため、償却し切った会計上は損失がありませんが、税務上は除却損が発生する、という相違が新たに発生します。

会計数値からの修正の視点で見ると、以下のとおり、償却取引に関しては税務上の利益の方が小さくなるので、会計上の利益からさらに減額(減算)する必要があります。

これを固定資産のライフタイムで捉えると、以下のようになります。償却期間中は毎期加算されるものの、最後の除却時にこれまでの積み上がった差額が一気に解消されます。結果、最後は「減算」処理で終わります。最後の終わり方で判断されるので、減価償却超過額は将来「減算」一時差異となります。

識別可能無形資産の償却費から考える将来加算一時差異

一方、識別可能無形資産の償却はこのようになりません。そもそも、償却後に除却のようなイベントがなく、償却年数が到来して償却が完了してしまえば、それで終了です。

なので、税務調整で減算が行われることはありません。最後の終わり方で判断される点から、加算処理のまま終了してしまうので、は将来「加算」一時差異となります。

余談ですが、先ほど、識別可能無形資産の税効果は将来の税負担の増加、すなわち、将来のキャッシュアウトをもたらす項目である繰延税金負債を認識すると記載しました。会計上の利益ベースで考えると、この償却費分を全く税金計算で考慮されないため、利益額から算定される金額以上に税金を支払う必要があることを意味します。

以上、上記よりお分かりのとおり、減価償却超過額も識別可能無形資産も、確かにどちらも償却期間中は加算処理される点は同じですが、前者は減算処理で会計と税務の通期での一致が実現することから、将来減算一時差異として繰延税金資産が計上されることになります。

このように考えると、人によっては以下のように思う人もいらっしゃるのではないか、と思います。

『そもそも、識別可能無形資産に関しては一切の損金算入を税務上認めていないのであれば、一時差異ではなく永久差異ではないのか?』

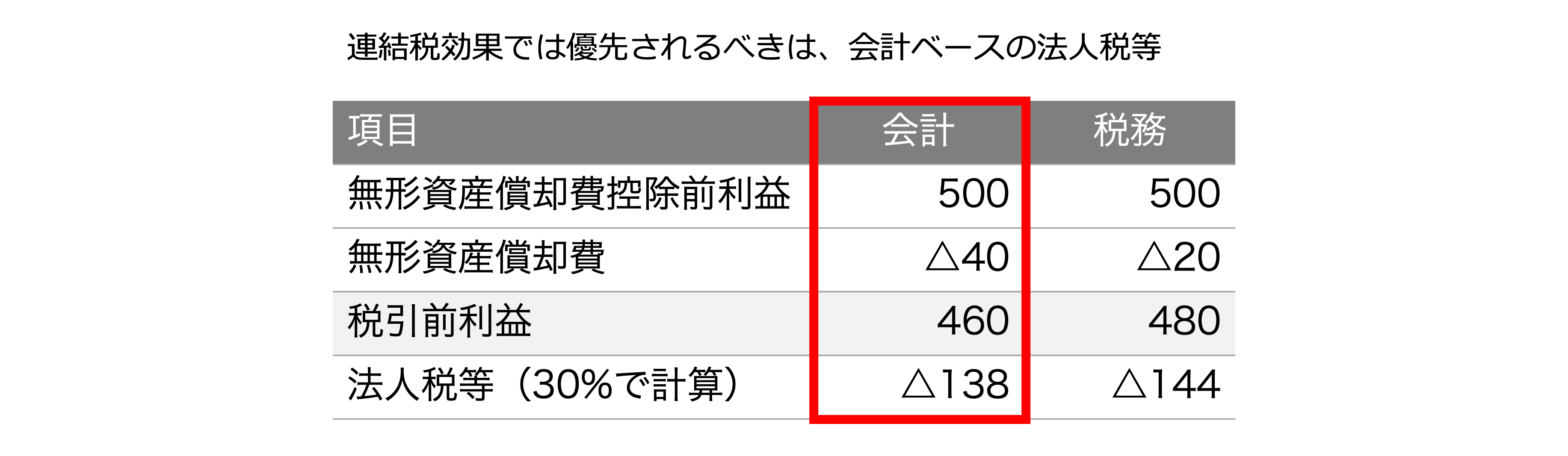

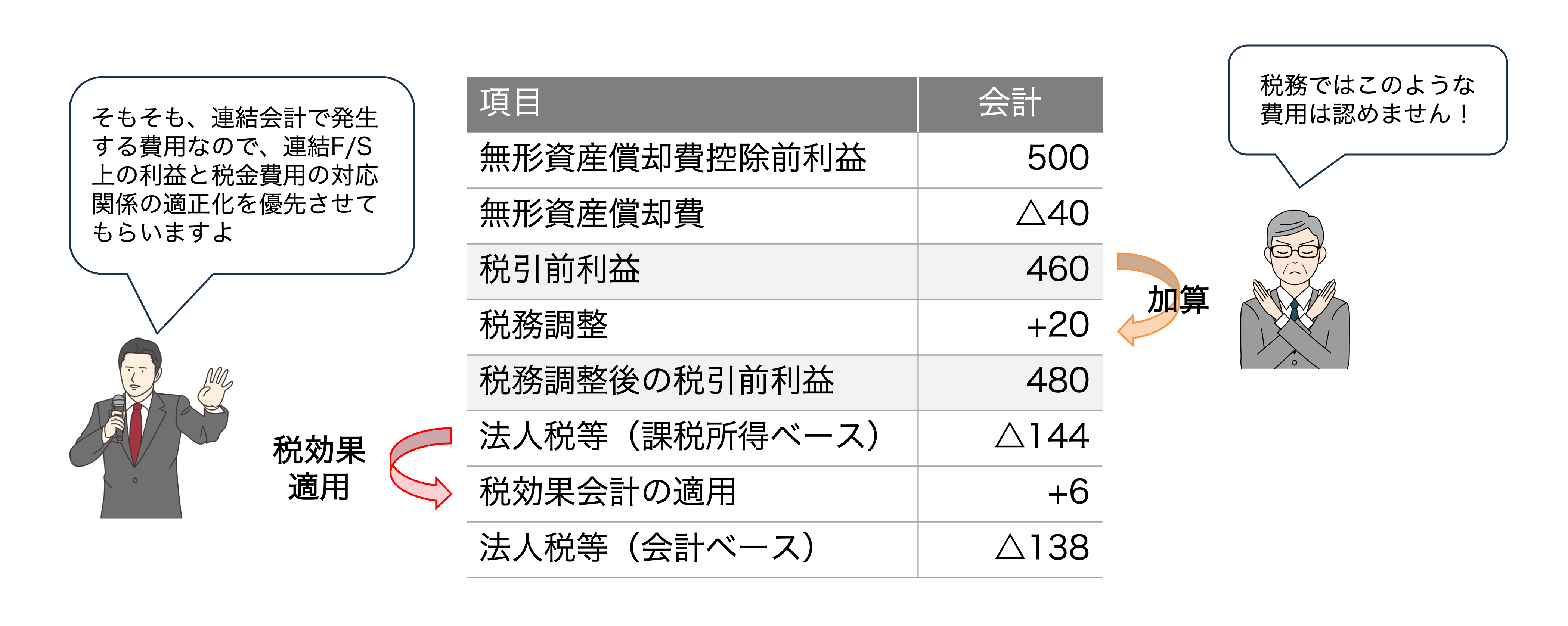

ご心配無用です、PPAは連結会計でのみ登場する処理であり、期間損益の適正化、費用収益の対応が優先されることになります。税金計算は連結財務諸表を構成する各社単体ベースで既に確定しており、連結決算のため、税金計算を実施しなおすことはありません。よって、連結税効果会計の目的は、内部取引消去等に伴う連結財務諸表上の利益と税金が合理的に対応するように調整するのみです。

なので、連結会計上のみで発生する費用が実際に損金として認められるかどうかは気にする必要がありません。むしろ上図のケースで、本来は会計上の法人税等の138になるべきところ、144になってしまうため、これを会計ベースの数字に修正し直す処理が必要になります。

まとめ

PPAで認識される識別可能無形資産に関する税効果会計についてのまとめです。

- 税務上の「のれん」としての資産調整勘定:

税務上、「税制非適格」がM&Aの原則であり、この場合、買収価格と純資産の差は資産調整勘定(差額がマイナスの場合は差額負債調整勘定)となります。会計上は全く出てこない性質のものですが、税務計算に影響を与えるため、税効果会計の対象となります。 - 識別可能無形資産に対する税効果の適用:

識別可能無形資産(非償却の資産を除く)は毎期償却されますが、税務上損金参入されない費用であることから、会計上と税務上の取り扱いの差異から一時差異が発生します。償却費の否認により、将来の税務上の利益が会計上の利益より高くなることから、繰延税金負債が発生します。 - のれんの計算への影響:

繰延税金負債の計上は、将来の税負担の増加を意味し、買収対象企業の将来キャッシュフローに影響を与え、これが間接的にのれんの増加につながります。 - 識別可能無形資産は連結税効果会計における取引:

PPAにおける税効果会計は連結税効果に分類されるため、単体決算ではなく、連結修正仕訳で調整がなされるものであり、費用収益の対応の原則に基づいて必要な処理となります。

<参考資料>

・クイックに理解する「資産除去債務と税効果会計」

・上原FAS合同会社「PPAで無形資産を計上した場合の税効果(繰延税金負債)の考え方」

・Practical guide to IFRS 「企業結合における繰延税金(IFRS第3号およびIAS第12号)」

・山本智貴・金子竜平 “PPAの評価 無形資産・動産の基礎から実務まで” 中央経済社、2021/10/10

コメントを残す