2023年3月期の決算発表を元にアップした『クイックに理解する「SBGの決算」』に引き続き、昨日2023年8月8日(火)に公表されたソフトバンクグループ(以下、SBG)の2023年6月期、すなわち2024年3月期の第1四半期の決算内容についても、要点を絞った上で、ポイントをまとめてみました。

なお、今回も前回同様、情報源はSBGが公表されている資料のみであり、一部私見が含まれる点、ご理解賜りますと幸いです。

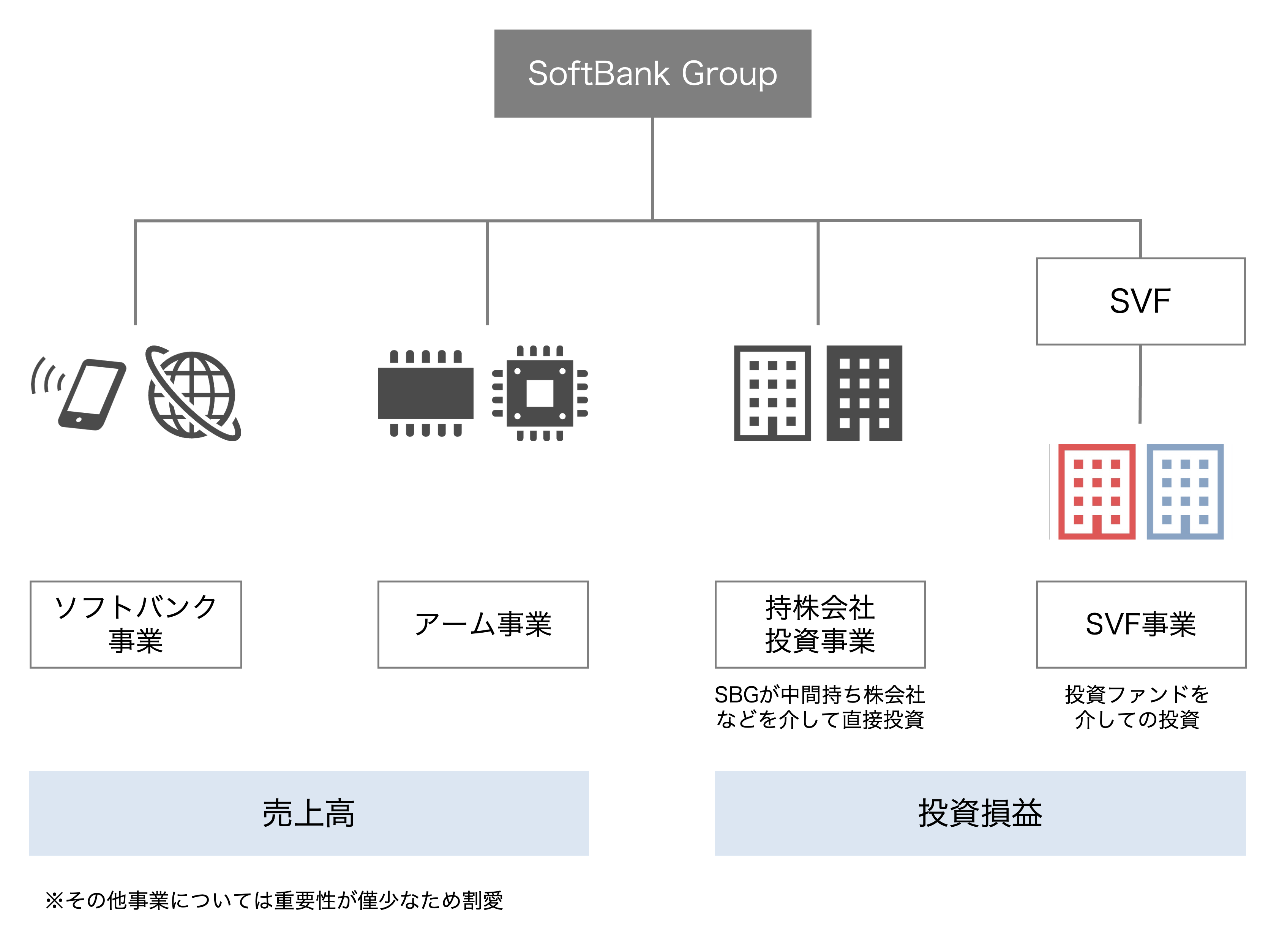

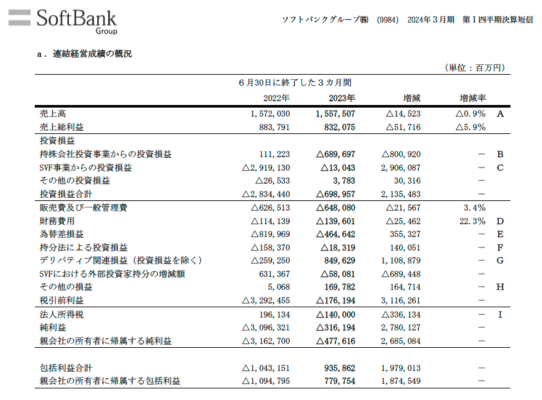

SBGの事業別1Q業績

まずはSBGを構成するビジネスからの振り返りになります。SBGは大きく4つの事業セグメントから構成されており、事業の違いから「事業収益(売上高)」と「投資損益」の2つに区分されます。

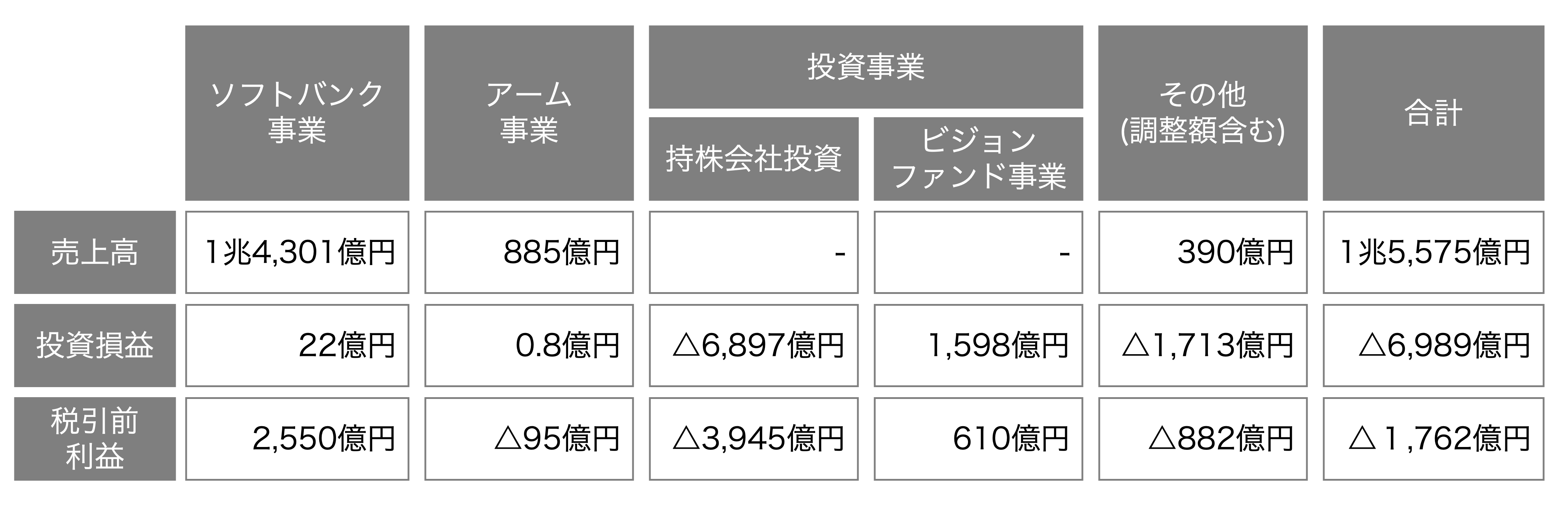

上記の報告セグメントを意識して、この4月〜6月の3ヶ月の事業成績を見てみましょう。

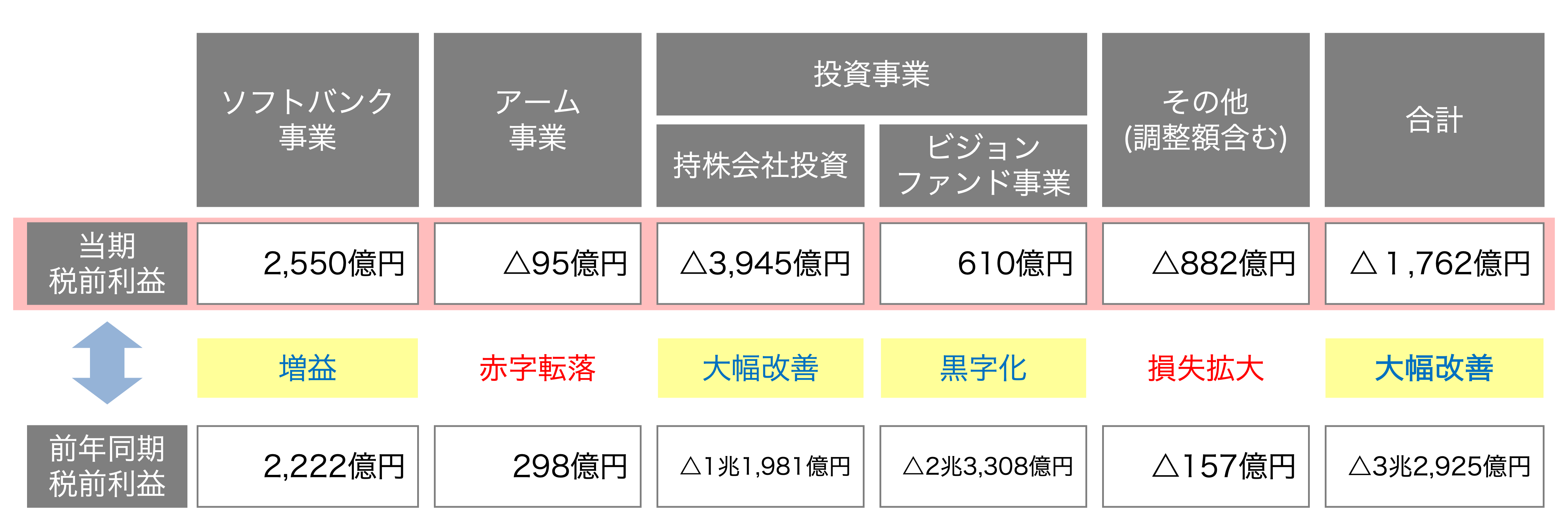

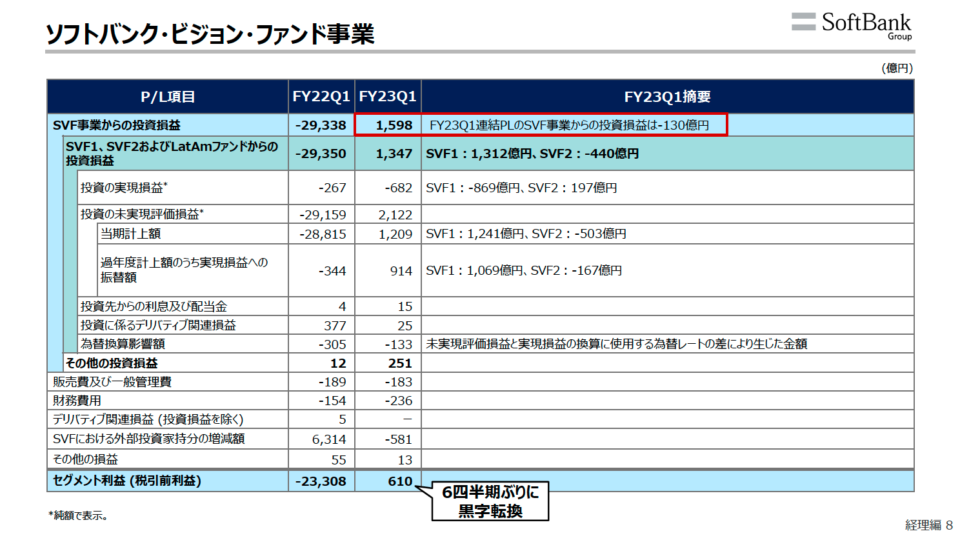

今回の決算での注目ポイントは、長らく赤字が続いていたSVF(ソフトバンク・ビジョン・ファンド)事業のセグメント別税引前利益が610億円と黒字化したことです。ちょうど1年前の同じ時期(第1四半期)は「兆円」レベルの巨額損失を計上していたことを思うと、かなり投資環境が安定してきたことを読み取ることができます。

事業セグメントを個別に見ると、アーム事業と投資事業の2つの事業で大きな変動が確認できます。なお、「その他」も882億円の損失となっていますが、子会社等に係る投資損益が大きくなったことによる連結調整額の増加によるものであり、ここでは説明を割愛します。

アーム事業

アーム事業については、アーム社固有の事情ではなく、世界的な半導体市況の悪化、エレクトロニクス需要低迷が続いていることを背景とした業績悪化と発表がありました。

アームは主に、低消費電力型マイクロプロセッサーおよび関連テクノロジーのデザインなど、半導体のIP(回路の設計情報などの知的財産)のライセンス事業を行っていますので、半導体市場全体の影響が業績に大きな影響を及ぼします(当四半期は米ドルベースで前年同期比10.8%減)。

ただ、こちらは時を同じくして、本日(2023年8月9日)にアーム上場に関するメディア報道もあり、今後の動向が注目されるところです。

出所:日本経済新聞 2023年8月9日朝刊1面

持株会社投資事業

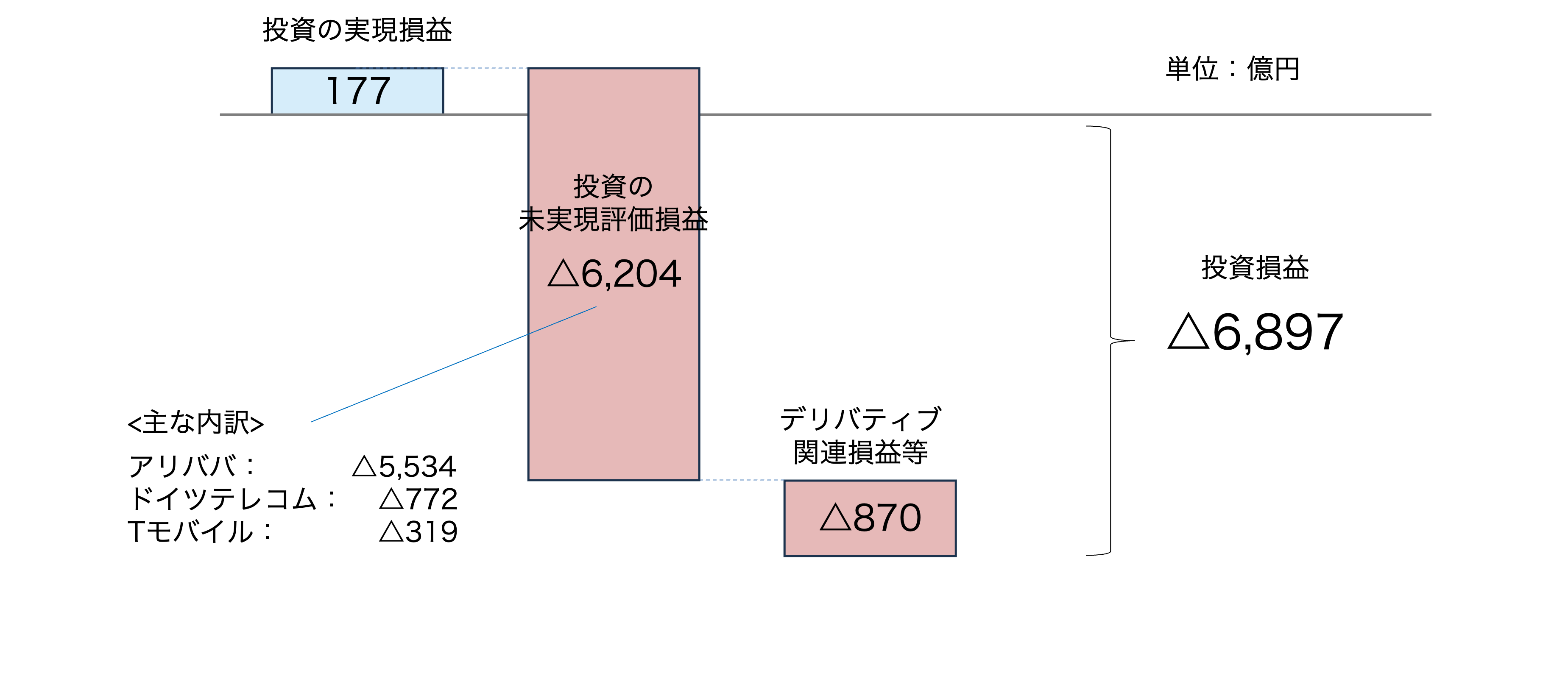

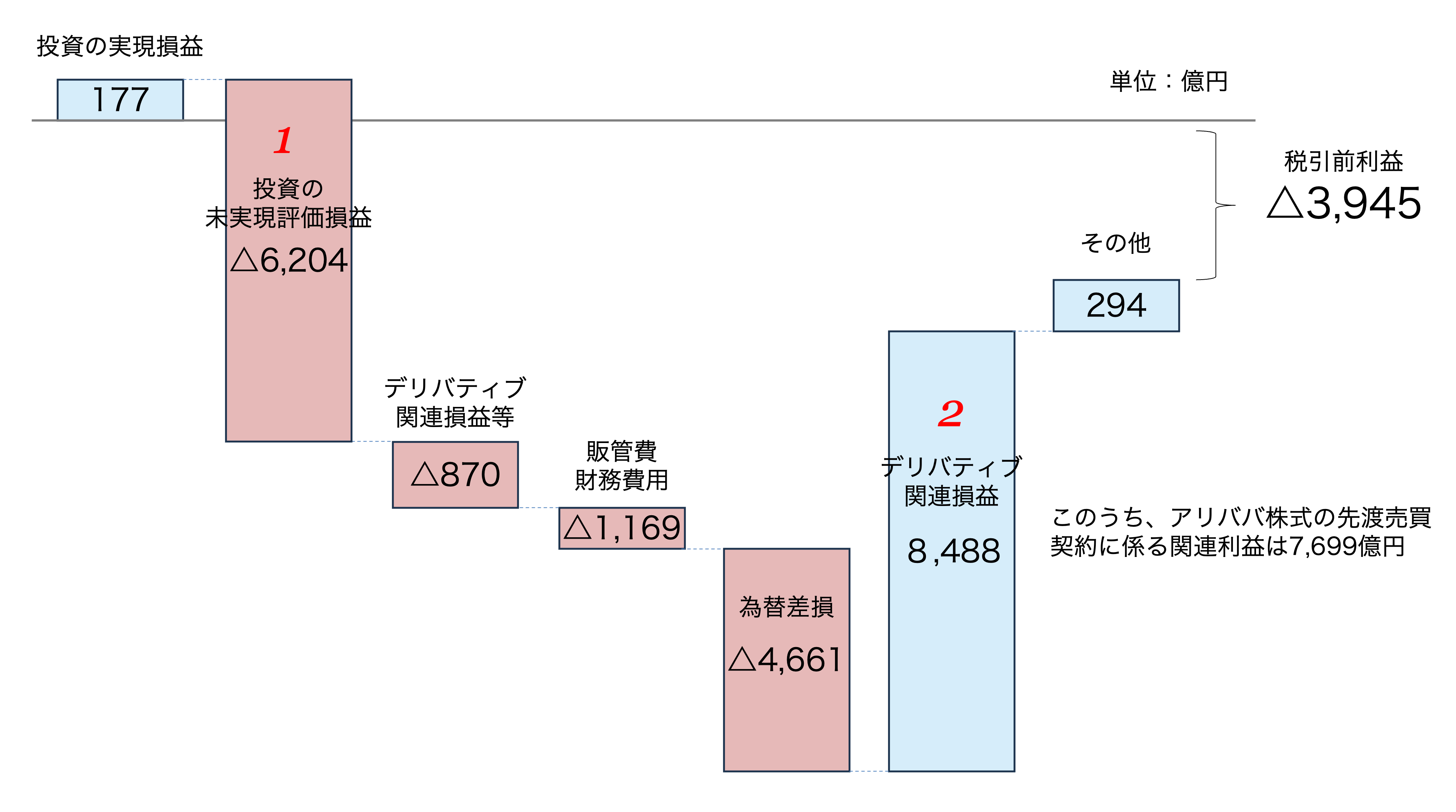

持株会社投資事業はSBGが営業活動として行う投資事業に該当しますが、図2に記載のとおり、投資損益6,897億円の赤字、税引前利益も3,945億円の赤字となっています。

まず、投資損益6,897億円の赤字の内訳です。

赤字の主要因である6,204億円の未実現評価損(株価の下落に起因)のうち、大半をアリババ株式の評価損が占める形になっていますが、アリババ株式については、既に先渡売買契約を締結しており、同社株価の下落に伴って、デリバティブ金融資産も大幅に増加しており、これに伴い発生した評価益が同社の株価下落に伴う損失をヘッジしている状況になっています。

さりとて、そのデリバティブ関連損益は投資損益ではなく、会計上の財務損益として計上されるため、図4の投資損益の中に入りません。そこで、投資損益から税引前利益までの全体の算定プロセスを示すと、以下のとおりになります。

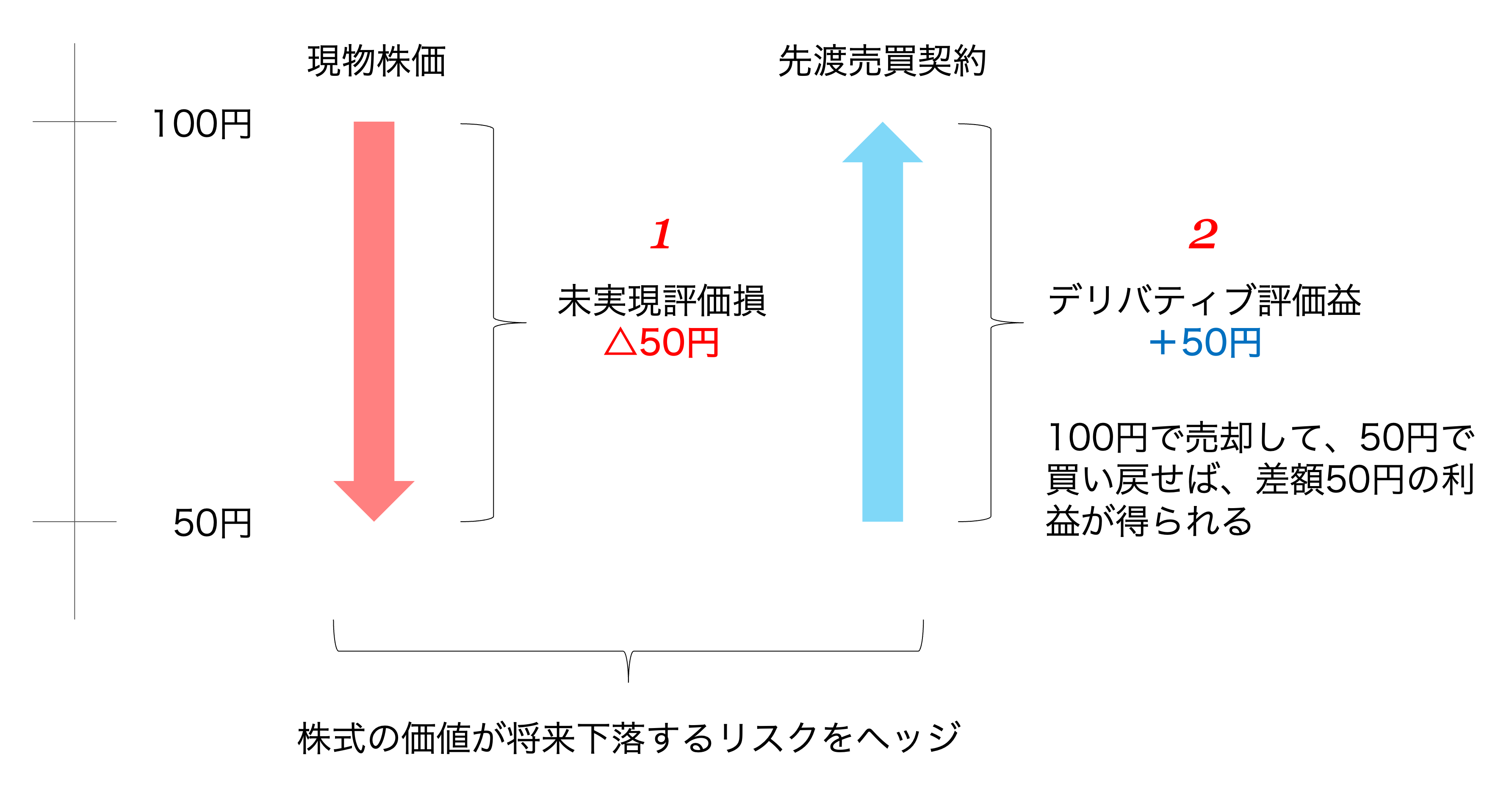

ここで少し話が脱線しますが、アリババ株式の先渡売買契約によるデリバティブ関連損益が発生している点、デリバティブ取引を使ったリスクヘッジ取引がどのようなものか、を簡単にご紹介したいと思います。

例示として、現在100円の株価の株式について、将来も100円で売却する先渡取引契約を取引の相手型と締結した場合、以下のように、契約締結後に今回のアリババ株式同様、対象株式の株価が下落したとしても、下落による評価損と同額のデリバティブ評価益が計上されることになり、将来の株価下落によってP/Lを痛めるリスクを回避することが可能になります。

図5の赤字の数字が上図6の数字とリンクしています。手数料等を考えないケースであれば、評価損益と逆方向のデリバティブ評価損益が計上されることになります。

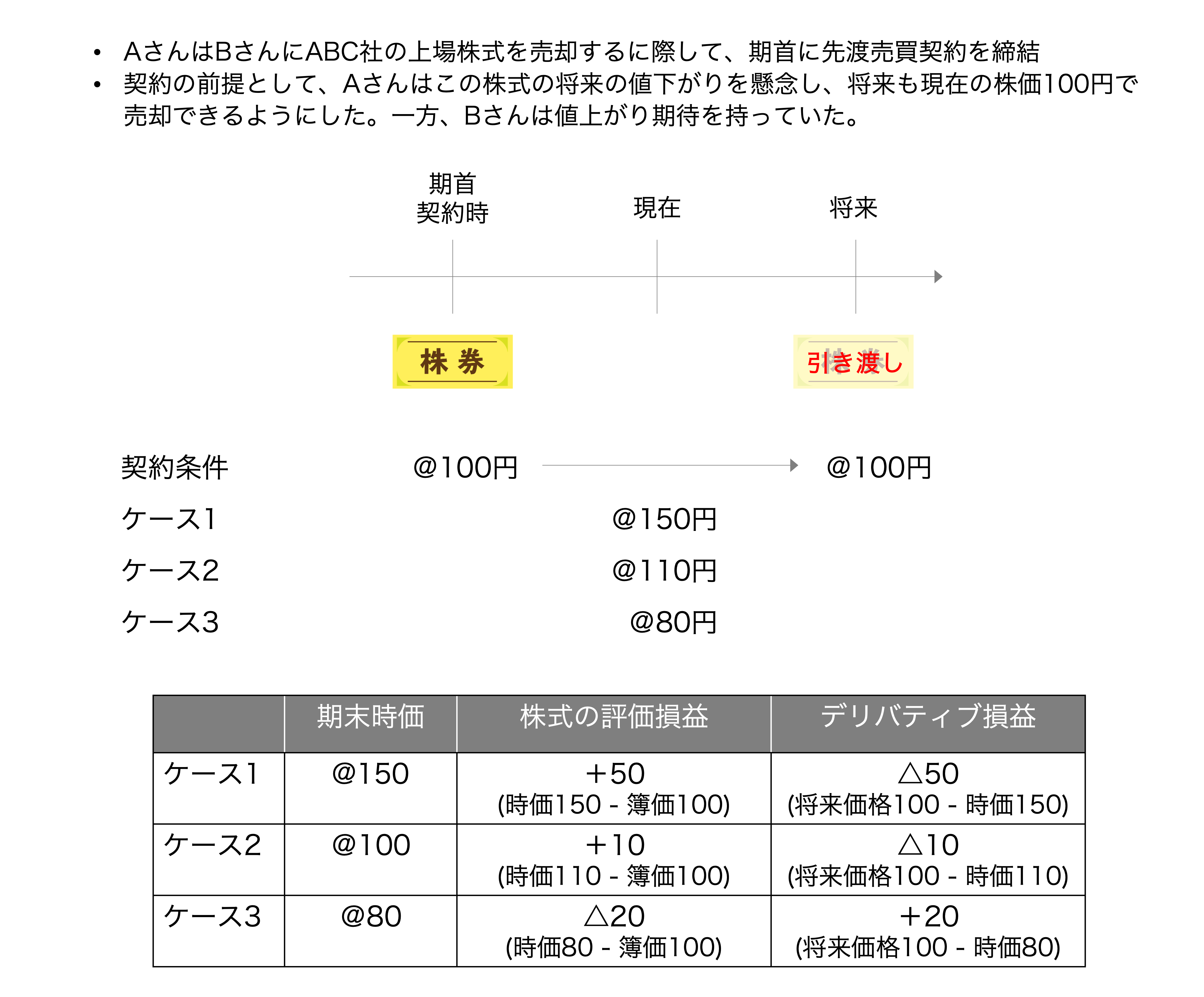

以下は、図6をさらにケース分けした設例です。

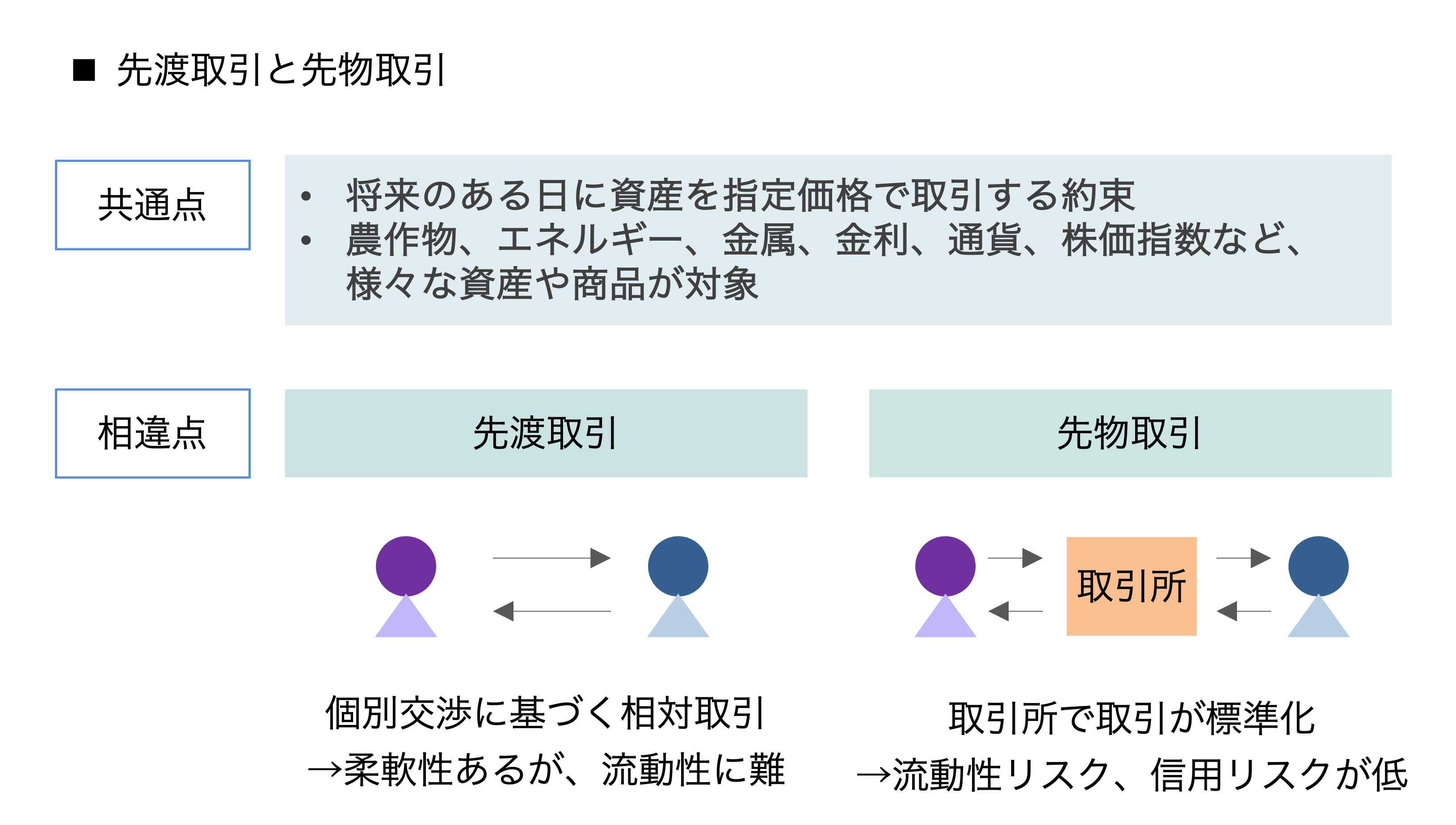

なお、これも補足情報になりますが、先渡取引とは別に、商品先物取引等「先物取引」というファイナンスの用語をよく耳にされるかと思います。今回登場した先渡取引と先物取引は、両方とも将来のある日に資産を指定価格で取引する約束という点では類似の取引となります。ご参考までにこれらの共通点、相違点をまとめてみました。ポイントは同じ目的の取引ですが、取引所で行われるのが先物取引、ということになります。

ちなみに、代表的なデリバティブ取引の種類として、ご紹介した先渡取引・先物取引に加えてオプション取引も存在します。これらの違いは、前者が双方の当事者には約束した取引を履行する義務があるもの、後者はあくまで権利を保有するだけで義務がない点となります。

SVF事業

SVF事業の第1四半期の業績は、SBG公表資料をベースにご説明したいと思います。

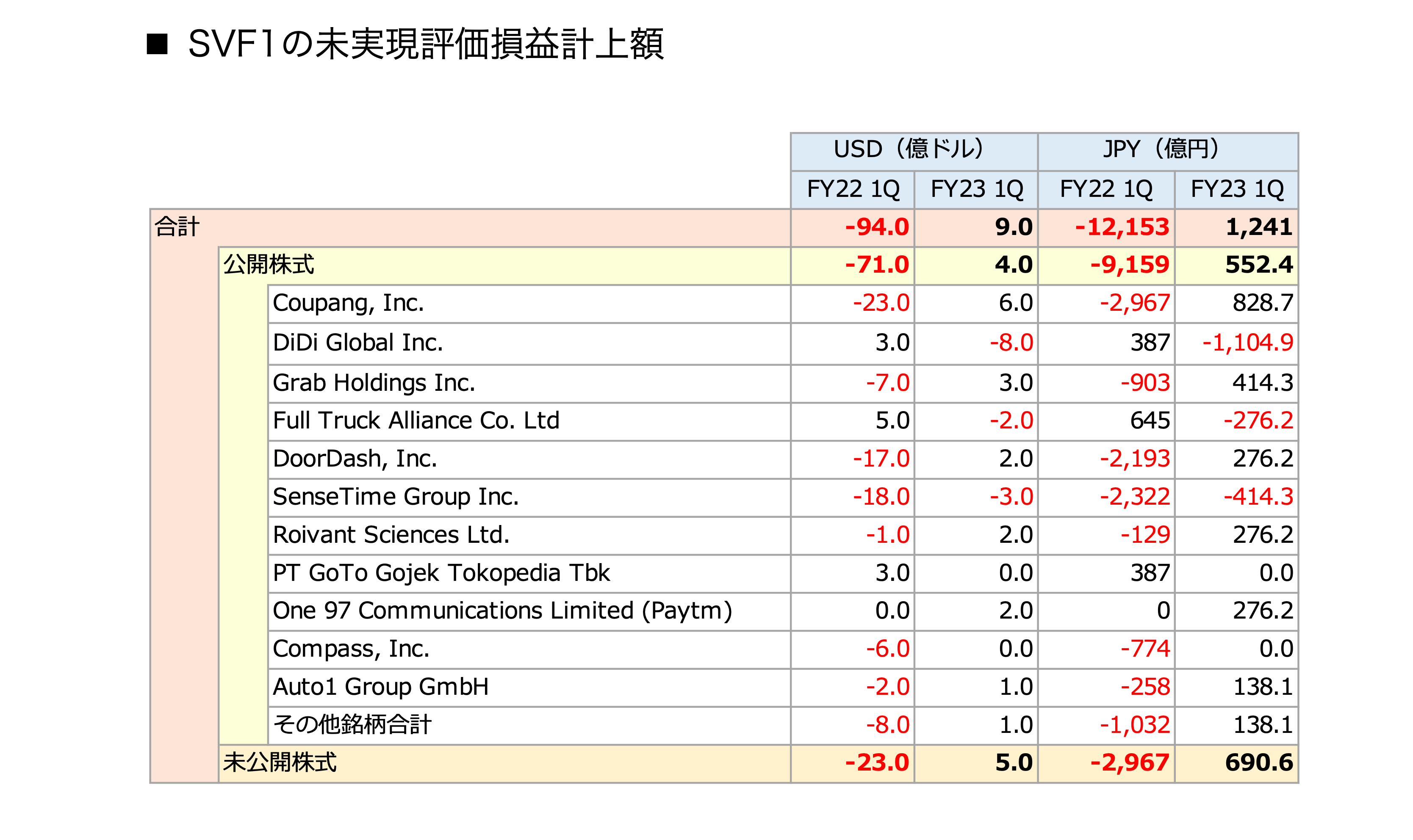

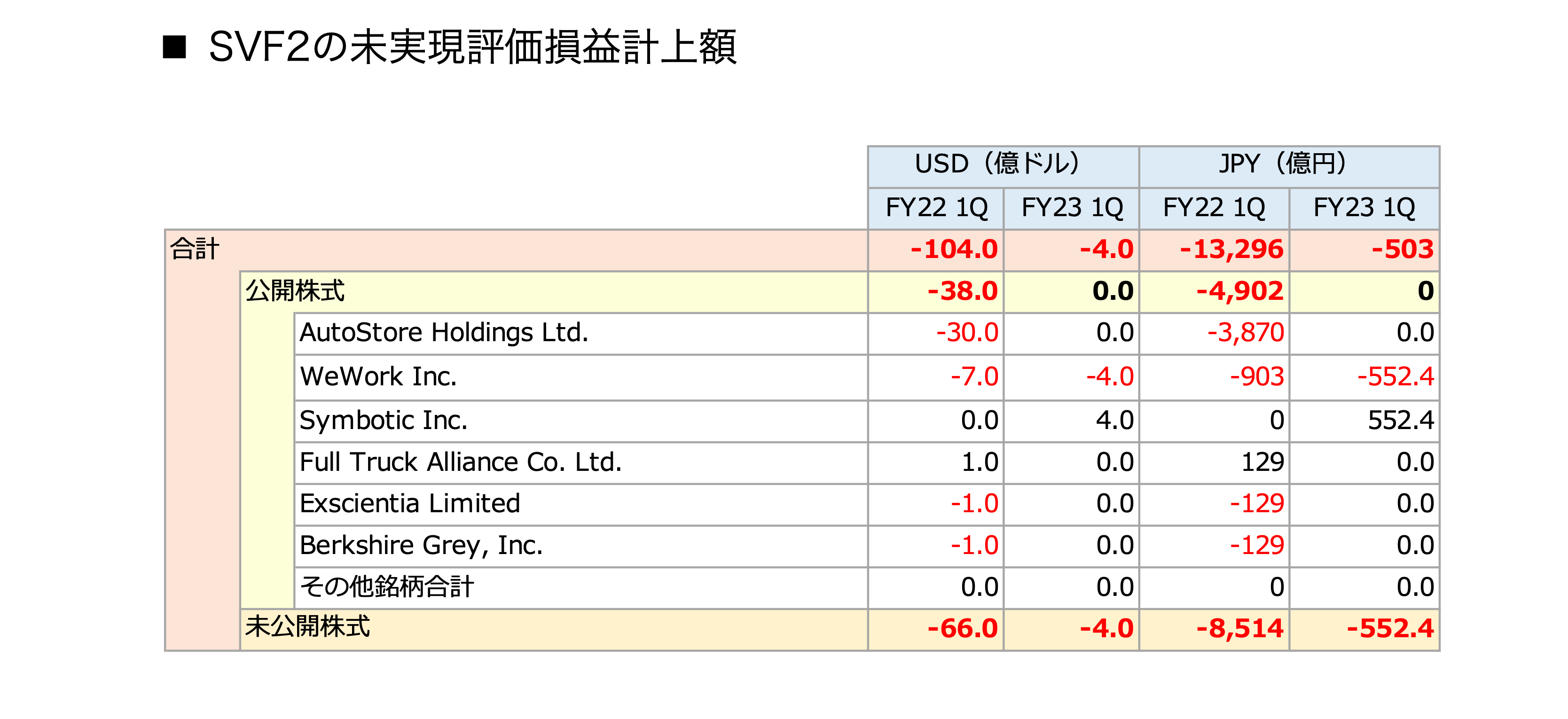

特に前年同期比で大きな改善が見られたのが投資の未実現評価損益、すなわち、投資先の企業価値の変動によって動く損益です。この中で大きなポーションを占めるSVF1とSVF2について、主要銘柄別に並べたものが以下の表になります。

今回の第1四半期では、中国銘柄が軟調であることから、DiDiやSenseTimeの評価損の金額の大きさが目立ちますが、それでも、韓国のCoupangを筆頭に株価が持ち直した投資先が多くなっていることが分かります。

WeWorkが依然低迷していますが(「事業継続能力の不安あり」との報道も)、今回決算説明会でも個別に紹介のあったSymbotic(小売業者や流通業者向けに倉庫の自動化プラットフォームを提供)が多額の含み益を計上しています。

また、上記の公開企業とは別に、未公開企業の評価損計上額も対前年同期比では大きく改善しました。ただ、依然として業績低迷により企業価値を減らす企業も一定数あり、この領域の回復にもう少し時間が掛かるかもしれません。

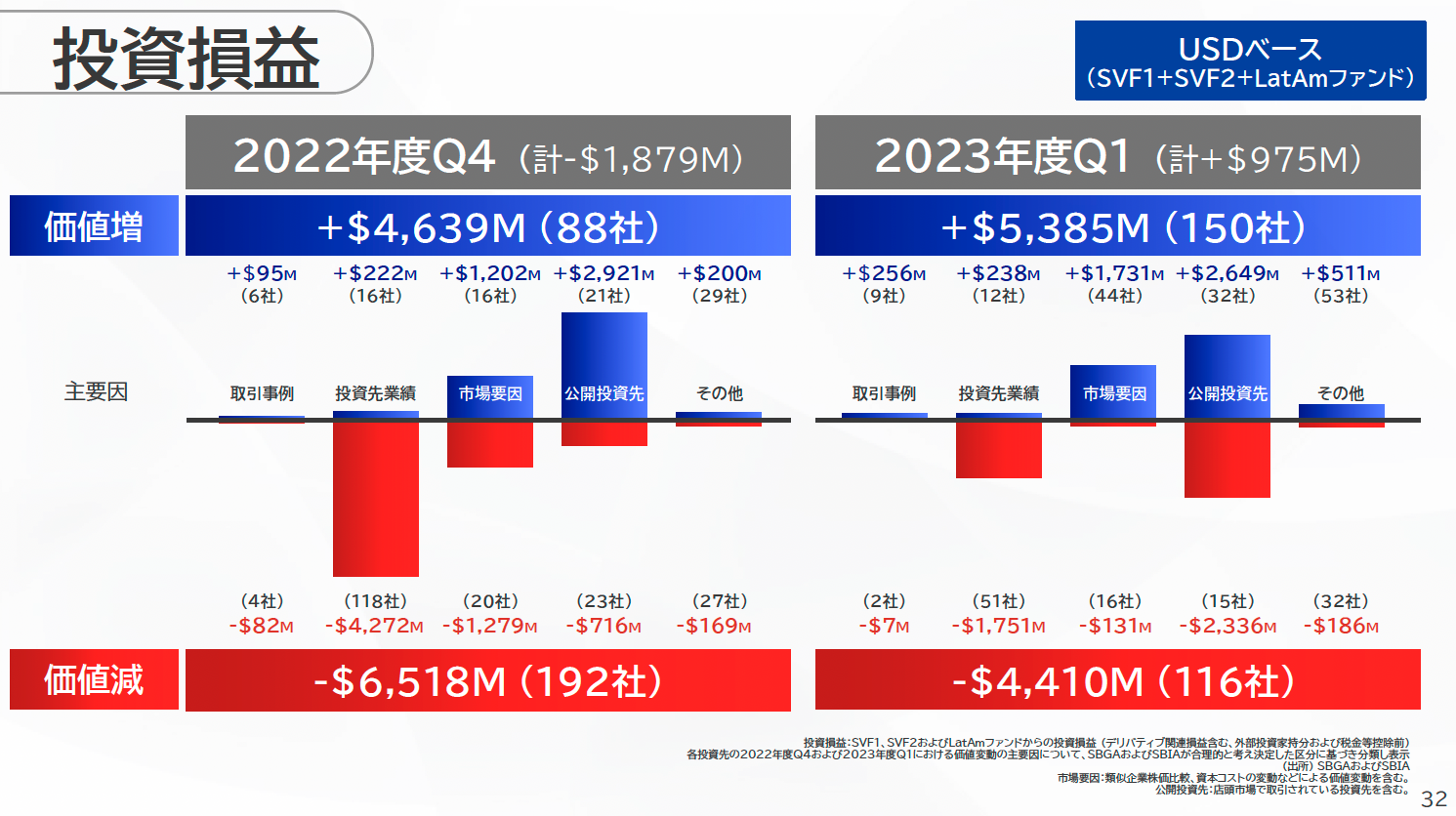

以下は、SVF事業の投資損益のサマリです。投資価値を増加させた企業数が88社→150社と増加するとともに、投資価値を下落させている企業数も192社→116社と改善傾向にあります。

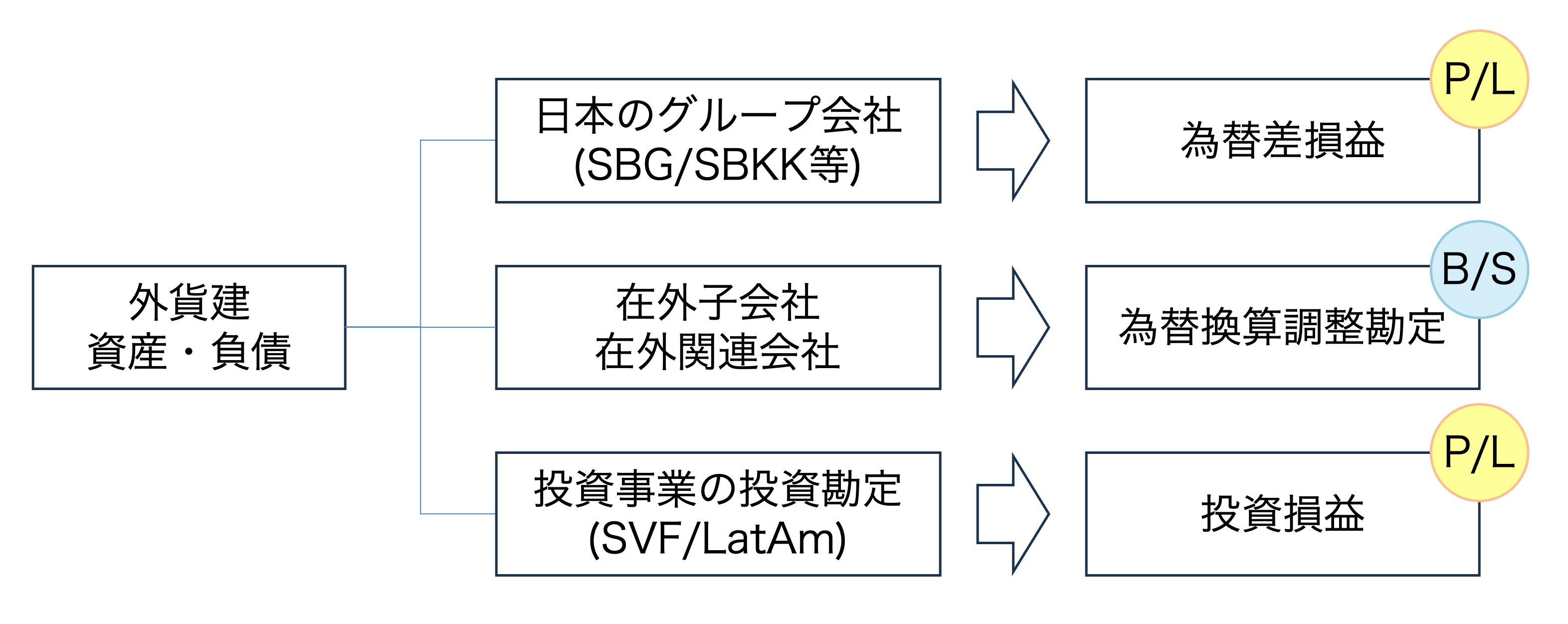

為替差損益(Q1の為替差損)

経営成績の紹介の最後は、昨今の世界各国の政策金利上昇や円安が進む状況を勘案して、為替差損益にフォーカスしてみたいと思います。

当四半期も4,646億円の為替差損を計上しています。まずは、SBGが行っているドル建ての取引全てがこの為替差損益の対象ではない点から触れたいと思います。

上記のとおり、SBG連結に含まれる日本の子会社で発生した為替差損益は、内部取引でない場合はそのまま連結の為替差損益に加減算されることになります。

一方、海外子会社、関連会社の財務諸表はすべて外貨建ですが、期末日レートで円換算する際に発生する換算差額は損益ではなく、資本の部の為替換算調整勘定にプールされることになります。

投資事業についても、投資先のほとんどが海外企業であるため、決算時に円建てに修正する必要があり、その際に為替差損益が発生します。しかしながら、投資評価に関連する為替影響は全て投資の運用成績として捉えられるため、投資損益に含まれることになります。

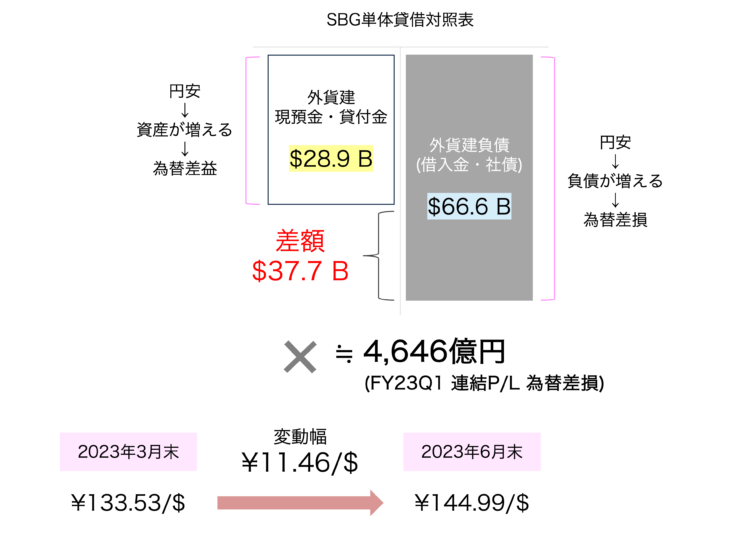

以上より、図13の連結P/Lに登場する為替差損益は、全て日本のグループ会社に帰属するものとなり、そしてSBGの場合、多くはSBG単体と国内資金調達子会社の外貨建の資産負債に関連するものとなります。

現状は外貨建の預金・貸付金よりも外貨建負債(借入金や社債)の残高が377億ドル上回っていることから、為替が円安に動いた分の影響額(今回は11.46円/ドル)を乗じた金額が主な為替差損の要因となります。

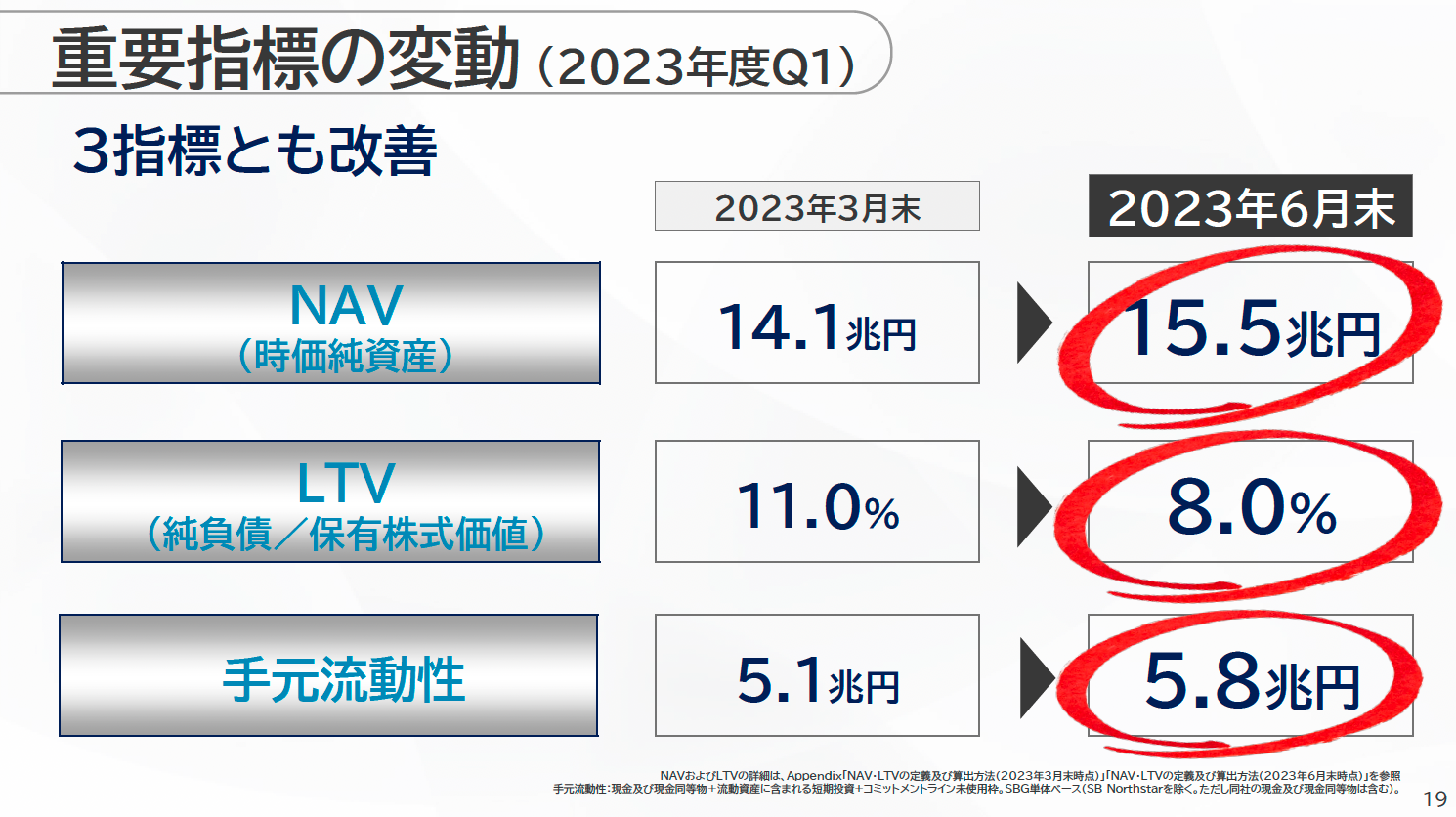

SBGの重要指標の変動

最後に重要指標も触れておきます。以下のとおり、前期末よりもさらに改善が進んでいることが見て取れます。

NAV(時価純資産)の考え方は前回のコラムでもご紹介済みですが、再度考え方をまとめてみましょう。

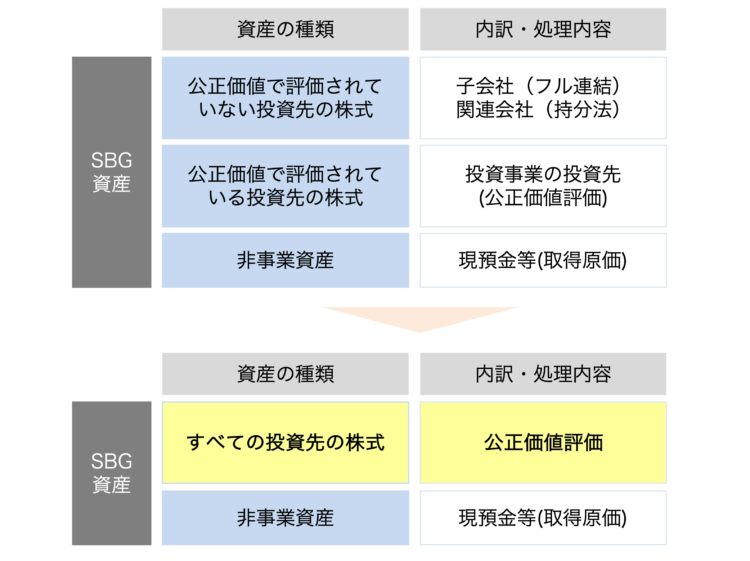

SBGが投資会社であることを考えると、最も理に適っている評価方法は投資対象の時価(公正価値)評価になります。しかしながら、会計基準により、一定の支配が認められる会社については、公正価値評価ではなく、連結処理や持分法処理が求められてしまいます。

よって、SBGでは、企業会計上で公正価値評価されていない関係会社についても、公正価値で評価を行い、その結果算定される純資産を「時価純資産(Net asset Value)」として示しています。

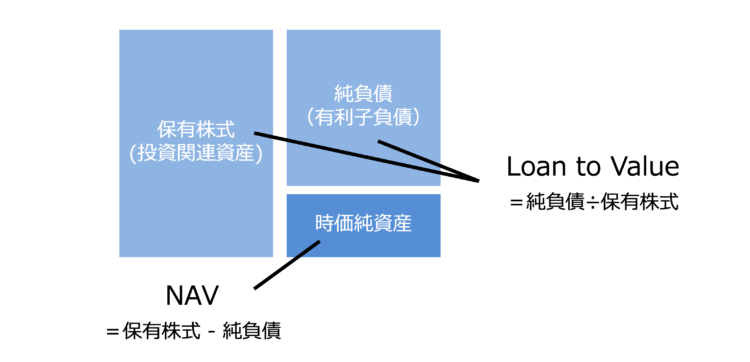

そして、すべて公正価値評価に置き換えた保有株式と純資産の割合を示したものが、LTV(Loan to Value)になります。

今回、このLTVが前期末の11%からさらに小さくなり、過去最低の8%になったと報告されています。元々、25%を基準とされていたことから見ても、その1/3になったということで財務安定性はかなり盤石なものになっていると読み取れます。

コメントを残す