2024年2月にアップしたコラム『クイックに理解する「PPAで認識される無形資産の税効果」』の続編として、今回は識別可能無形資産の代表格である「顧客関連の無形資産」にフォーカスし、その評価で用いられる超過収益法(Multi-Period Excess Earnings Method : MPEEM)について言及したいと思います。

目次

顧客関連の無形資産とは

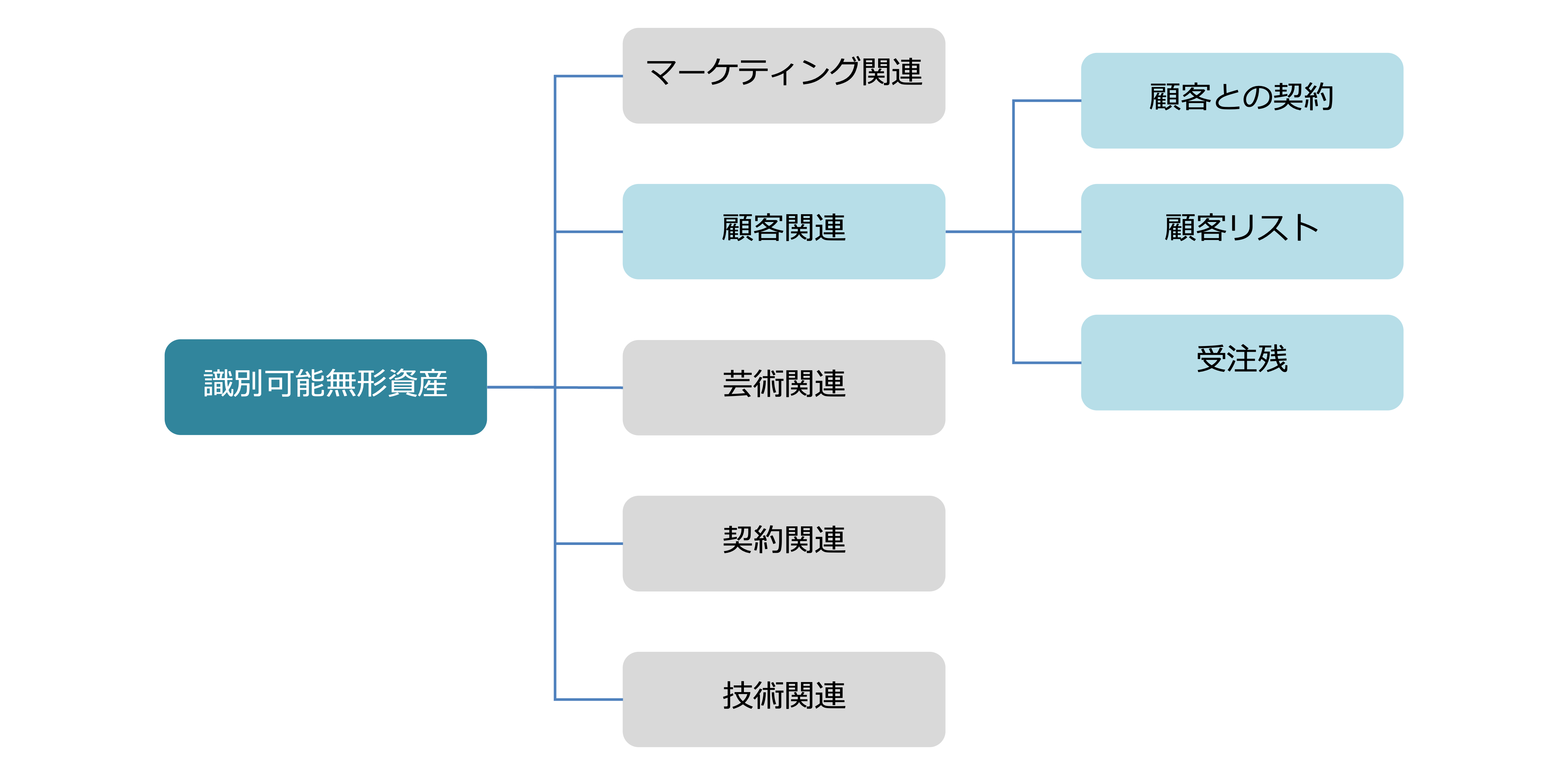

IFRS3や米国会計基準(ASC805)において、以下のような識別可能無形資産が例示されています。これらがすべてと言うわけではありませんが、会計実務において、多くの場合はこれらの資産資産(特に顧客関連や契約関連)の有無が検討されます。

顧客関連無形資産とは、企業がその顧客基盤を通じて持つ、具体的な形を持たないものの、経済的価値を生み出す資産を指します。企業の収益性と持続可能性に直接影響を与えるため、非常に価値が高いと考えられています。

顧客関連の無形資産を構成するのは上図1のとおり、顧客との契約(契約に基づかない顧客関係含む)、顧客リスト、注文または受注残の3つが代表的です。以下、それぞれの概要をご紹介します。

顧客との契約及び関連する顧客関係

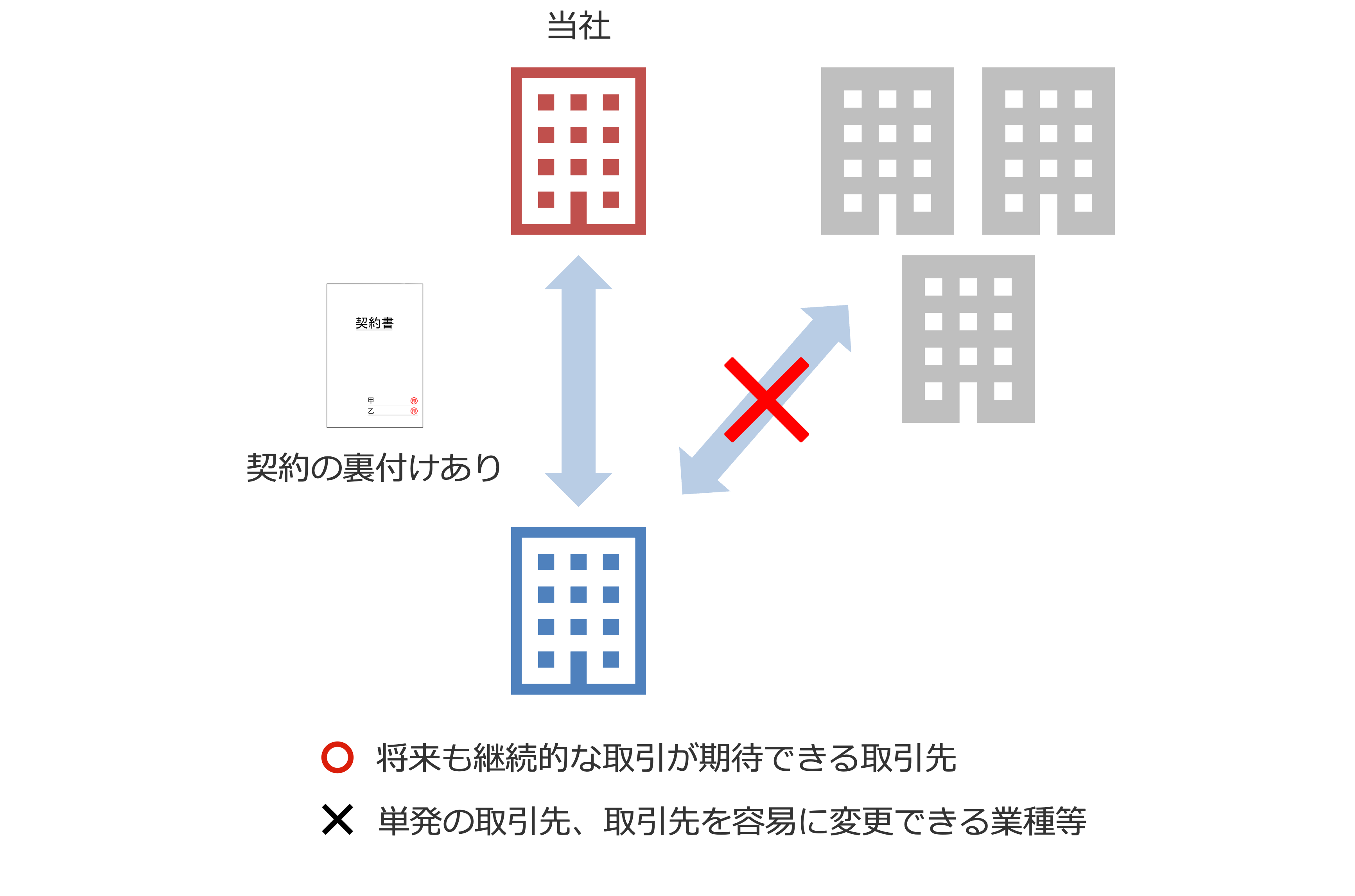

顧客との間で締結された契約に基づき、将来の収益を保証するものです。これには生商品の販売契約やサービス提供契約、それに付随する独占販売権などが該当し、契約の期間、価格、提供内容などが具体的に定められています。

契約に基づく関係は、競合他社から見て、取引関係を構築することが難しい顧客と法的拘束力に基づいた安定的・持続的な顧客関係の構築が可能となり、企業にとって予測可能な収益をもたらします。

また、繰り返し購入する顧客の存在や、当社ブランドへの忠誠心に基づく購入行動、口コミによる新規顧客の獲得などは契約がない顧客関係として認識されることになります。

なお、図2にあるとおり、対象は将来も継続的な取引が期待できる取引先に限定され、単発の取引先は含まれません。また、取引先との関係性が重視されない業種や、取引先変更に際してスイッチングコストが低い業種においては、継続的な顧客関係を構築することが困難なケースが多く、仮に顧客との関係が無形資産として識別された場合でも、相対的にその算定価値は低くなりがちです。

顧客リスト

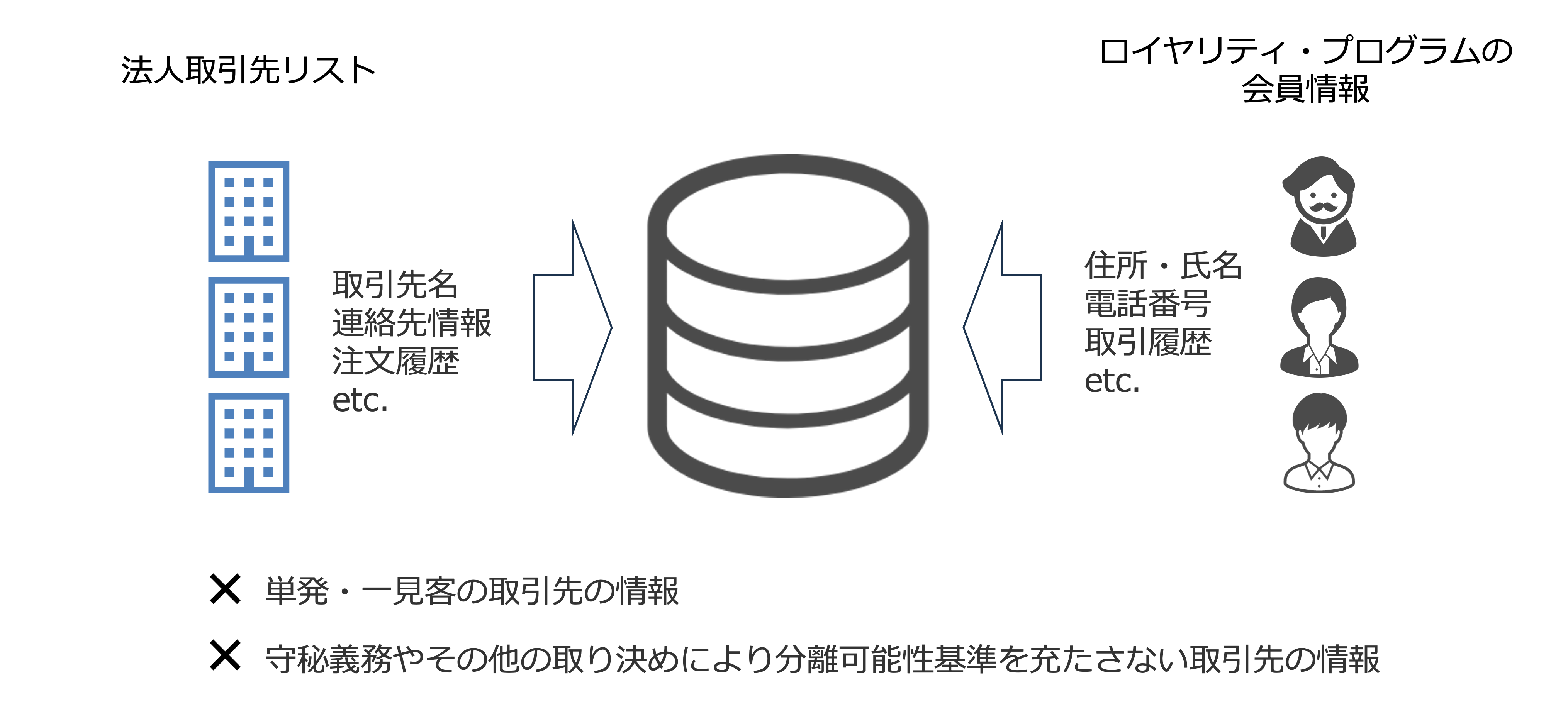

顧客リストも、企業が運営する上で非常に価値のある無形資産の一つで、企業がビジネスを行う上で接触する顧客の情報が含まれており、名前、住所、連絡先情報、購入履歴などのデータが記録されています。また、小売業者のロイヤリティプログラムの会員情報などもこの顧客リストに該当します。

顧客リストは通常、契約法や他の法的権利によって生じるものではないため、したがって契約法的基準を満たすことはありません。また、顧客リスト自体、顧客情報の性質や他の情報源から容易に入手できること、顧客情報が利益をもたらす期間の短さなどの理由から、一般的に公正価値が比較的低く、寿命が短いと言われています。

注文または受注残

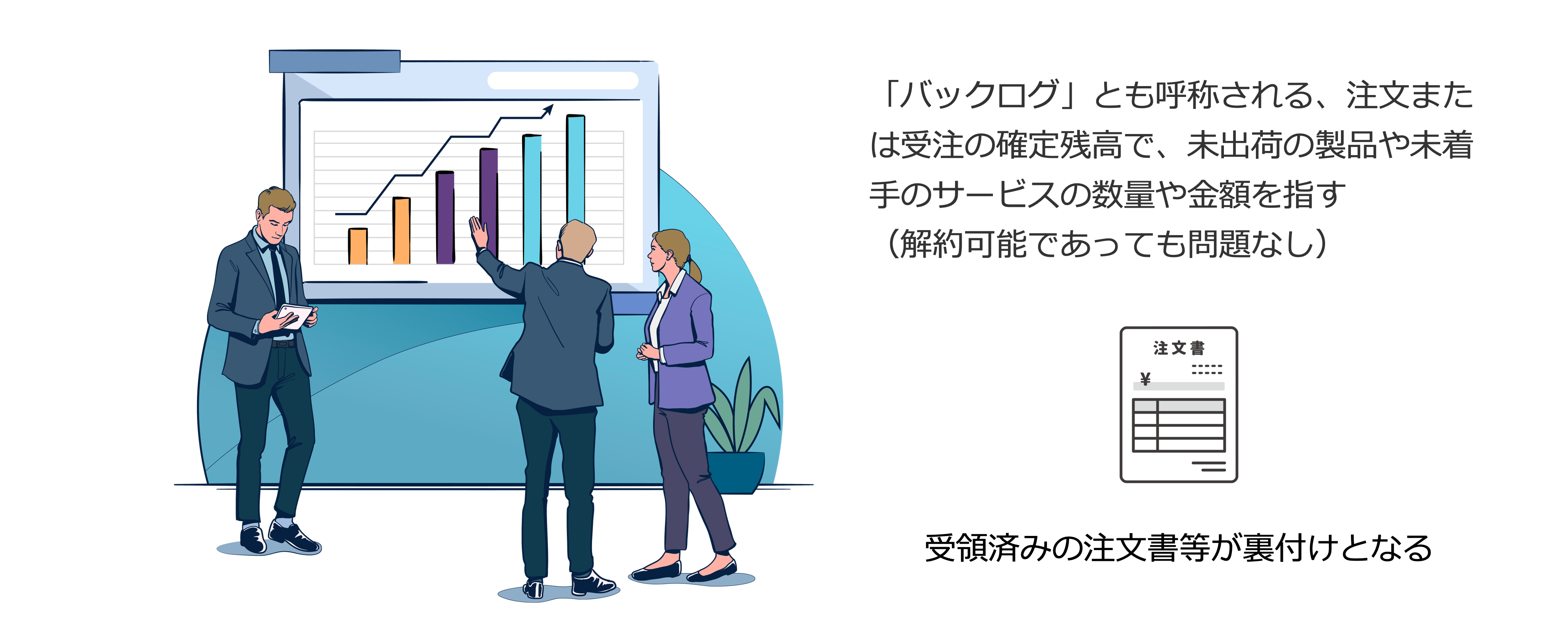

注文・受注残(Backlog)は、企業が受注したがまだ実行(製造やサービス提供)されていない契約や注文のことを指し、これも顧客関連無形資産の一つとして考えられています。

受注残は、特定の期間内に企業が確実に収入を得ることができる案件やサービスの量を示し、将来の収益の流れと企業の安定性の指標となります。

ただし、図4に記載のあるとおり、契約がキャンセル可否が問題にならないことの裏返しとして、キャンセルの可能性の多寡が関連する無形資産の公正価値の測定に影響を及ぼす可能性があります。

顧客関連資産の主要な評価方法

無形資産の評価方法は、企業価値算定と同様に、インカムアプローチ、コストアプローチ、マーケットアプローチの3つがあります。そして、PPAにおける無形資産の評価手法として最も一般的に使用されるアプローチは、将来創出が予想されるキャッシュ・フローの現在価値に基づき対象資産を算定する「インカムアプローチ」となります。

そして、そのインカムアプローチもさらに5つの手法から構成されますが、超過収益法(MPEEM)が最も使用頻度が高く、様々な無形資産の評価に用いられています。

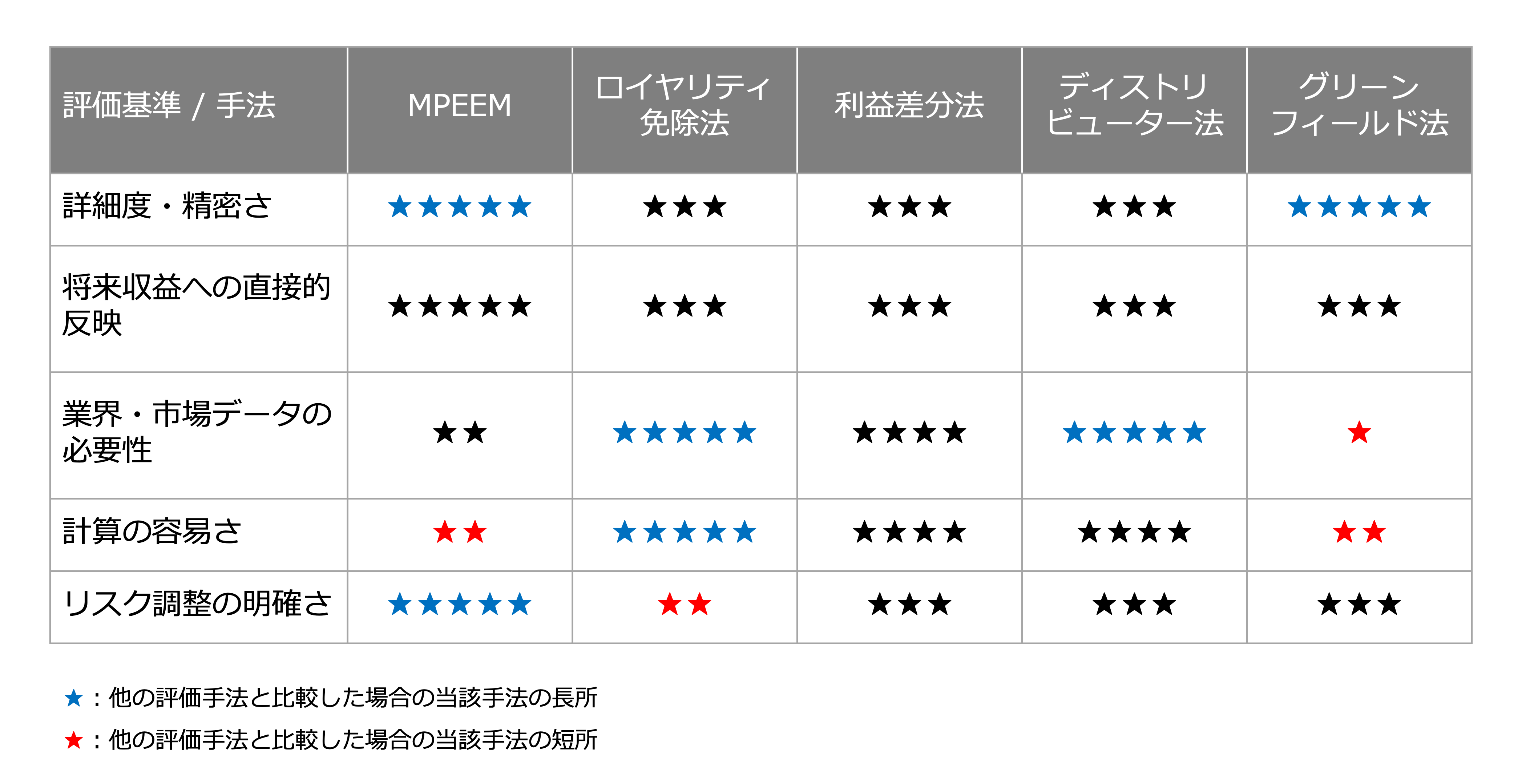

独断と偏見に基づくものになりますが、インカムアプローチにおける評価手法を比較すると以下のように整理可能です。

上図6のとおり、超過収益法(MPEEM)は非常に詳細なデータ分析と複雑な計算を必要とするため「計算の容易さ」は低評価にならざるを得ませんが、一方で、「詳細度・精密さ」および「リスク調整の明確さ」において優れていると評価できます。

MPEEMの概要

超過収益法(MPEEM)はその名のとおり、主要な無形資産によって生み出される残余(または超過)キャッシュ・フローを定量化し、それらのキャッシュ・フローを現在価値に割り引いて無形資産の価値を算定する方法です。無形資産が企業全体の収益にどれだけ貢献しているかを理解するために有用な方法として知られています。

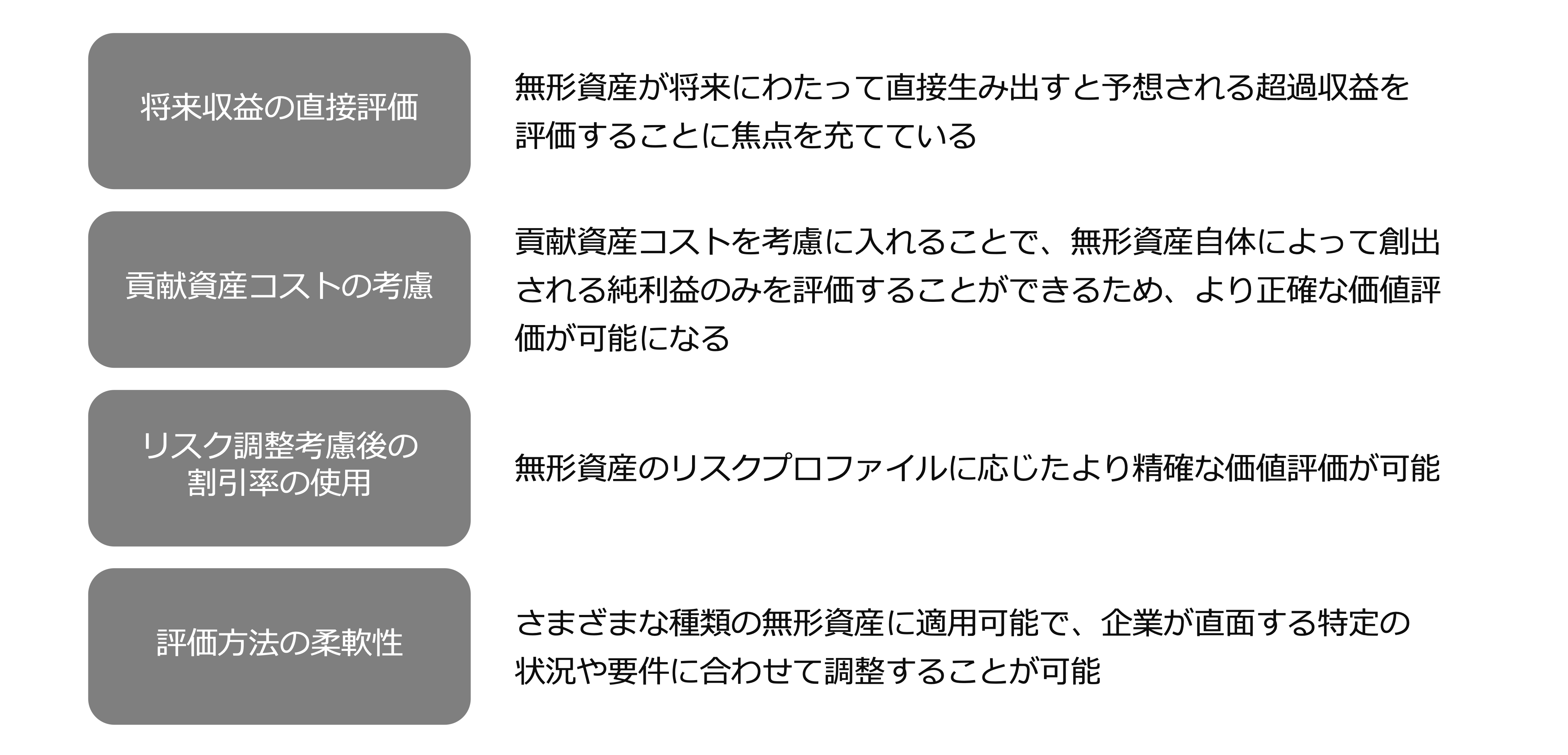

MPEEMが実務において頻繁に使用される理由をコンパクトにまとめると、以下のとおりになります。

MPEEMが他の評価手法よりも資産の価値をより詳細に把握することができることは前述のとおりですが、これは、成長やリスク、収益パターンの変化の影響を考慮し、企業や資産が複数の期間にわたって生み出す利益を考慮できるからであり、MPEEMが最も頻繁に使用されるのは、まさに平均収益を上回る可能性を高める独自の資質や競争優位性を持つ資産や事業を評価する場合と言えます。

DCF法と超過収益法の比較

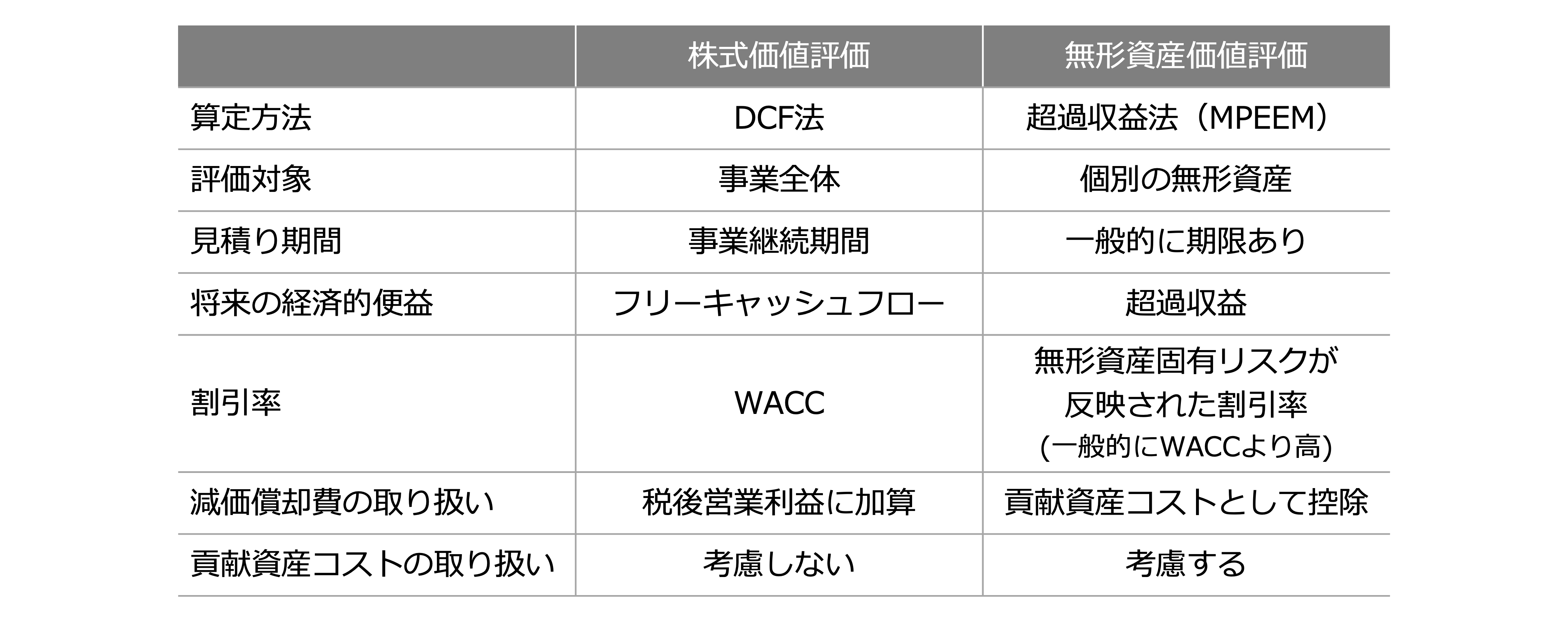

また、同じインカムアプローチで、割引現在価値を算出する方法の代表格としては、企業価値・株式価値を算出する際に用いられるDCF法(詳細は「クイックに理解する『企業価値評価』」参照)がありますが、DCF法と超過収益法の違いは下記のとおりとなります。

評価対象や見積り期間の長さなど様々相違点がありますが、特に際立った違いとしては、貢献資産コストの取り扱いの要否が挙げられます。

要約すると、

- DCF法では、企業全体の価値を見るため、貢献資産コストを個別に考慮する必要がありません。すべての収益とコストが総合的に評価されるため、個別の無形資産の価値を特定する際の考慮事項ではありません。

- MPEEMでは、特定の無形資産の価値を算定するため、その無形資産の生成に貢献する評価対象資産以外の資産(貢献資産)のコストを明確に識別し、控除する必要があります。これにより、無形資産自体が生み出す真の超過収益を正確に把握することができます。

ここで登場した貢献資産コストについては以下で説明します。

貢献資産コスト

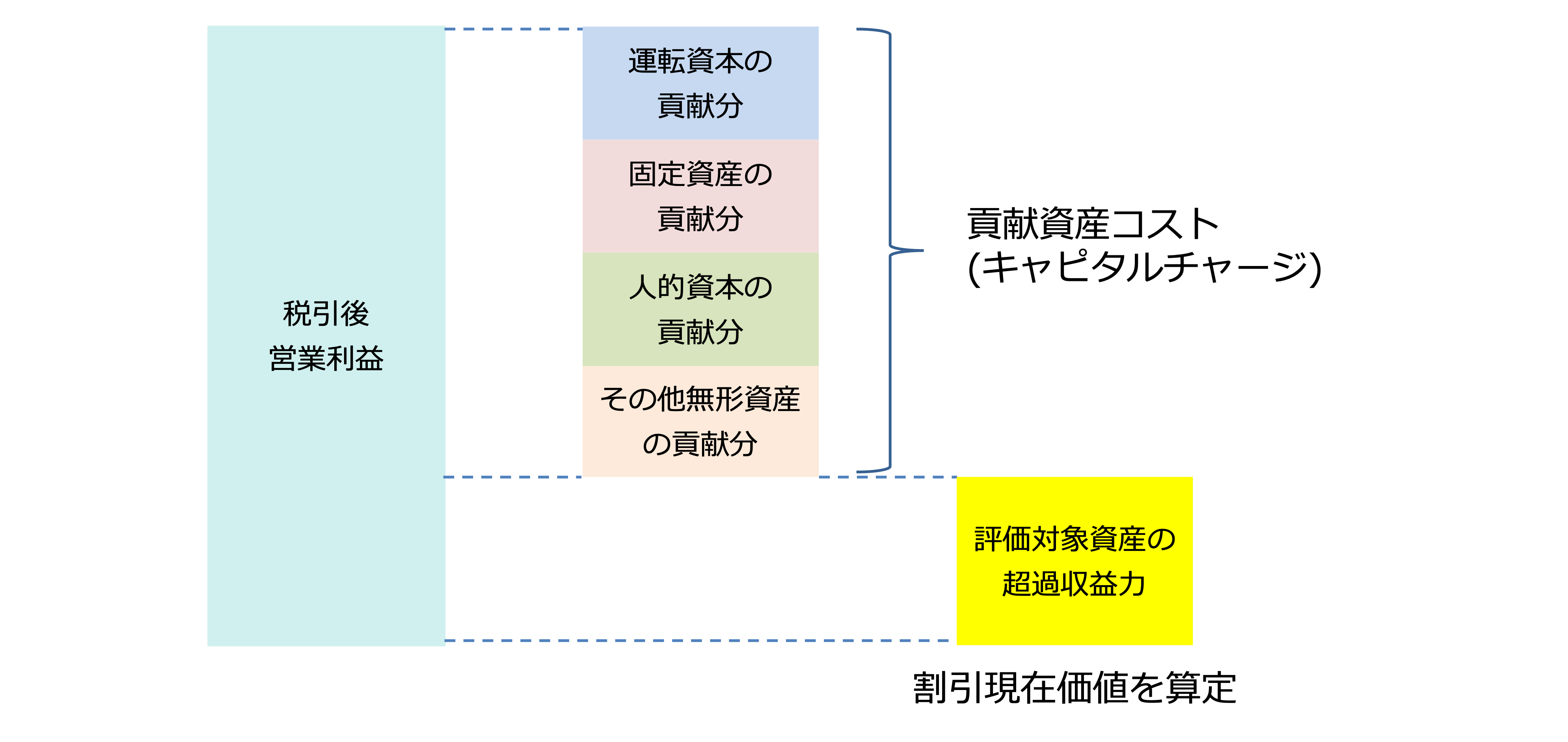

MPEEMでは、評価対象の無形資産に帰属する超過収益を算出するため、税引後営業利益から貢献資産コストを控除する調整が実施されます。そして、この貢献資産コストが無形資産評価において重要な役割を果たします。

貢献資産コストは、無形資産を生成するために必要な、評価対象資産以外の資産の使用やサービスの提供によって生じるコストです。これには、固定資産、人的資源、または他の無形資産など、無形資産の価値創造に貢献する全てのリソースのコストが含まれます。

この貢献資産コストの名称ですが、Contributory Asset Chargeの日本語訳であり、実務上、「Capital Charge」(キャピタルチャージ)と呼称されることもあります。

考え方として、無形資産が単独で収益を生み出せるわけではなく、企業の他の資産(例えば、固定資産や人的資源、または対象資産以外の他の無形資産など)と組み合わせて初めてその価値を最大限に発揮するという前提があります。例えば、特許(無形資産)があっても、それを商品化し市場に提供するためには、製造設備(固定資産)や研究開発チーム(人的資源)などの他の資産が必要となる、という整理です。

これに伴い、評価対象資産以外の資産(貢献資産)の貢献分に対してコストを割り当てる(Chargeする)というロジックで、この名称となっていると考えるのが一般的です。

無形資産の算定の際、貢献資産コストを考慮することで、無形資産自体によって実際に生成される純利益をより正確に反映させることができます。これは、無形資産の価値を過大に評価することを防ぎ、より現実的な価値評価を可能にします。

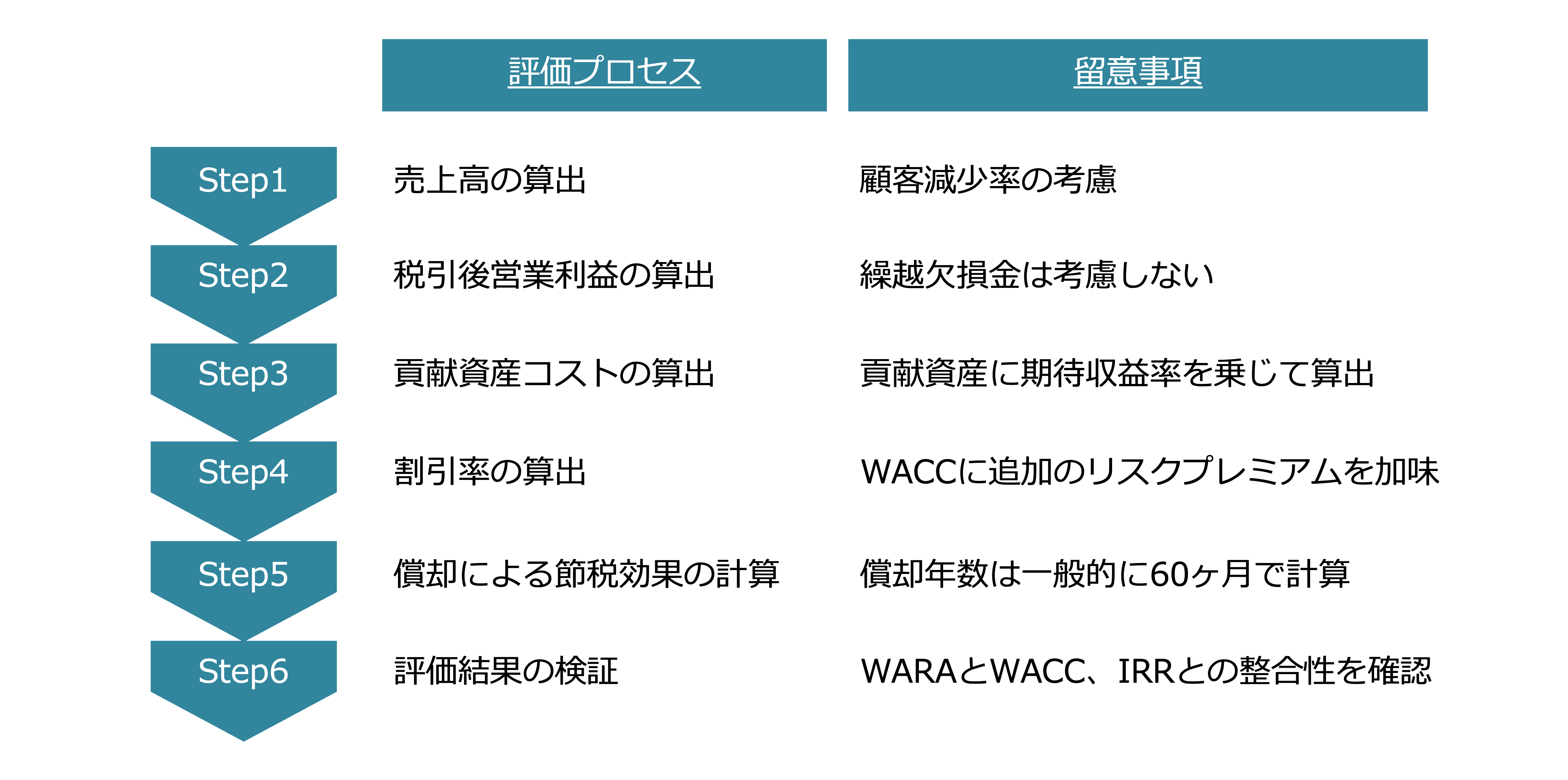

MPEEMの算定プロセス

MPEEMのステップは大きく以下の6ステップになります。特徴としては、MPEEMのデメリットとして挙げられるように、計算自体は非常に詳細なデータ分析と複雑な計算を必要とするため、適切な専門家の関与が必要となることが多いです。

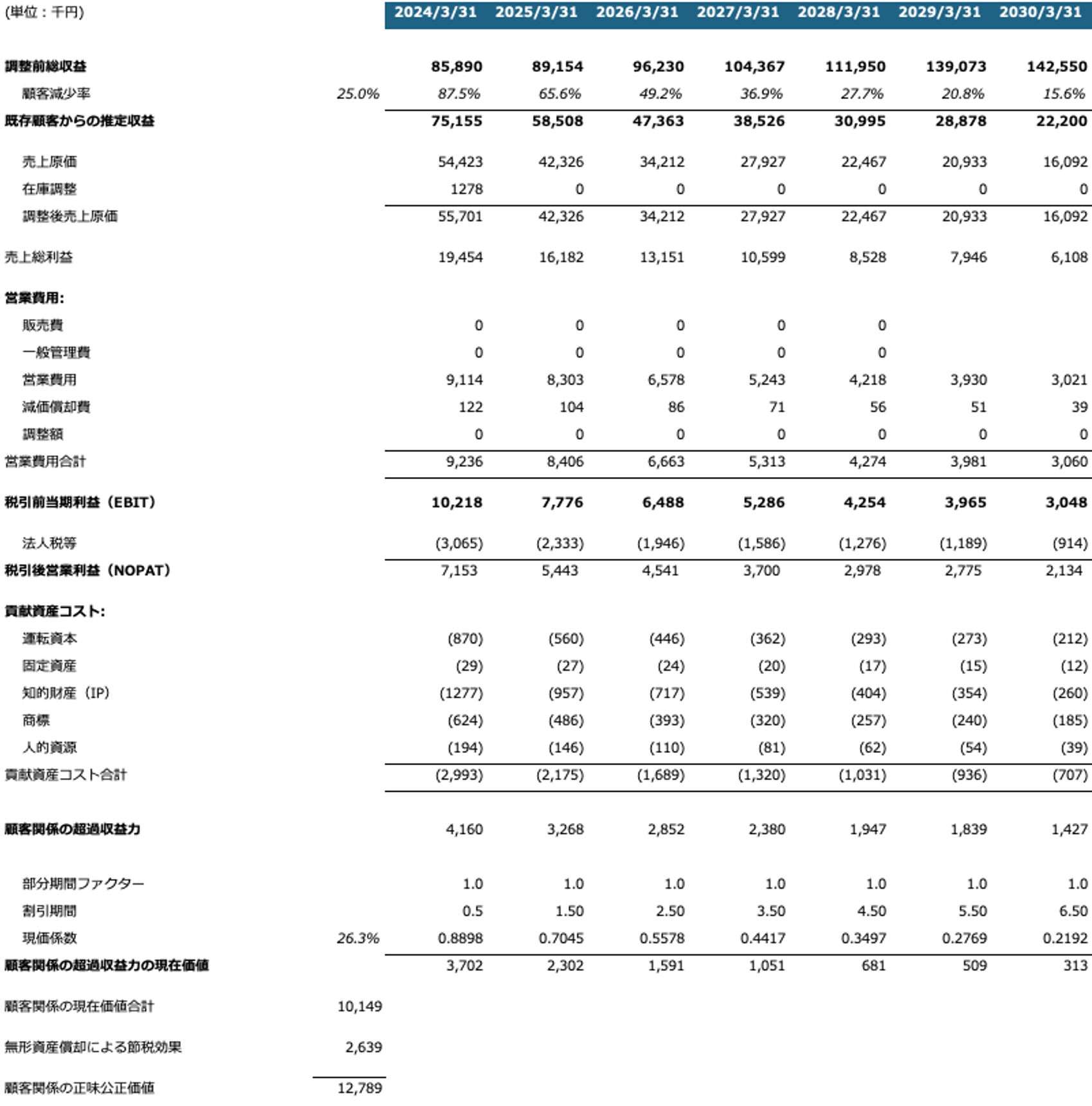

顧客関係の評価分析例

最後に、MPEEMの成果物のイメージを掴んでいただくために、簡単な顧客関係の評価分析表を添付したいと思います。

例:

ある評価専門家が、買収対象であるABC社の経営陣と詳細な協議を行い、ABC社の有形・無形資産を特定しました。これらの協議に基づき、運転資本、固定資産、顧客関係、知的財産、商標、および人的資本が特定されました。これらの協議により、顧客関係がABC社の主要な資産であると判断されました。

もっと詳細な計算過程については、平成28年6月に日本公認会計士協会より「無形資産の評価実務 〜M&A会計における評価とPPA業務〜」(経営研究調査会研究報告第57号)のタイトルで発行されている研究報告の設例及びP54以降に計算明細が例示されていますので、ご興味ある方はこちらをご参照ください。

<参考文献等>

- 日本公認会計士協会 “無形資産の評価実務 〜M&A会計における評価とPPA業務〜”

- プルータス・コンサルティング編『企業価値評価の実務Q&A〔第4 版〕』中央経済社、2018 年

- 山本智貴・金子竜平 “PPAの評価 無形資産・動産の基礎から実務まで” 中央経済社、2021/10/10

- Valuationz「超過収益法の概要」

- WallStreetMojo「Multi-Period Excess Earnings Method」

- AccountingWEB「The valuation of customer relationships. By Hugh Osburn」

コメントを残す