契約コストと変動対価

現在関与するクライアントにおいて、これまで重要性が乏しく連結対象としていなかった海外子会社の重要性が高まり、当該子会社が採用するIFRSの収益認識基準の適用を検討する中で、契約コストと変動対価について、よく問い合わせを受けていました。

その時の経験を踏まえて、今回は契約コストと変動対価について取り上げ、ポイントを明確に説明したいと思います。

まずはそれぞれの定義を見ていきましょう。

目次

契約コスト

契約を獲得するための増分コスト(例:販売手数料)は、それらのコストを回収できると見込まれる場合には資産化しなければならない。

(IFRS15 91-92)

契約コストとしてよく挙げられる例が、取引成約に関して支払われる販売代理店へのコミッションフィーです。このコミッションフィーは契約期間にわたって償却するべきかどうか、について検討がなされます。

変動対価

顧客と約束した対価のうち変動する可能性のある部分をいい、契約において、顧客と約束した対価に変動対価が含まれる場合、財又はサービスの顧客への移転と交換に企業が権利を得ることとなる対価の額を見積もる必要がある。(企業会計基準第29号「収益認識に関する会計基準」50項)

この定義を見る限り、契約コストと変動対価は明らかに別物と見えるため、混同することはないように思いますが、この変動対価について、実務指針と呼ばれる収益認識に関する会計基準の適用指針(以下「適用指針」)にこういう説明がなされています。

会計基準第 50 項に定める変動対価が含まれる取引の例として、値引き、リベート、返金、インセンティブ、業績に基づく割増金、ペナルティー等の形態により対価の額が変動する場合や、返品権付きの販売等がある。(適用指針29項)

この説明が理解をややこしくしています。

「変動対価が対象とするリベートやインセンティブ、業績に基づく割増金と、契約コストが対象とする販売手数料(営業コミッション)ってほぼ同じでは?」

こう思う方がいても仕方ないし、実際に初見の時は私も戸惑いました。そして、この疑問に対して分かりやすく説明している専門書や記事は私が調べる限り見つけられませんでした。ですので、ここでは、これらの違いが理解できる情報を提供したいと思います。

契約コストと変動対価の概念の違い

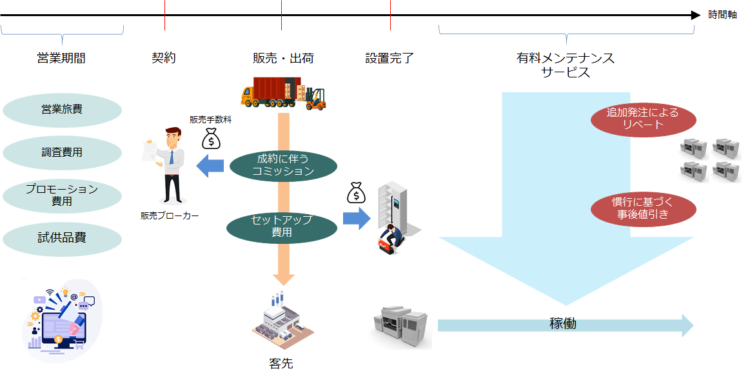

まず全体像を示すために、以下のような前提の条件で説明します。

- 設備投資機器を販売している会社が営業活動の末、案件を受注し、契約、出荷、設置、そして販売と同時に有料のメンテナンスサービス契約を受注

- 契約獲得に当たっては、成約1件いくら、のセールスインセンティブを支払う形で外部のブローカーと契約し、営業を一部委託

- この納品した機器が好評で、お客さんの他の工場にも追加発注の契約獲得

- 追加発注の見返りとして、過去に他社でも実施した事例のあるボリュームディスカウントや事後値引きを承諾

この状況を1枚の絵で表すと以下のようになります。

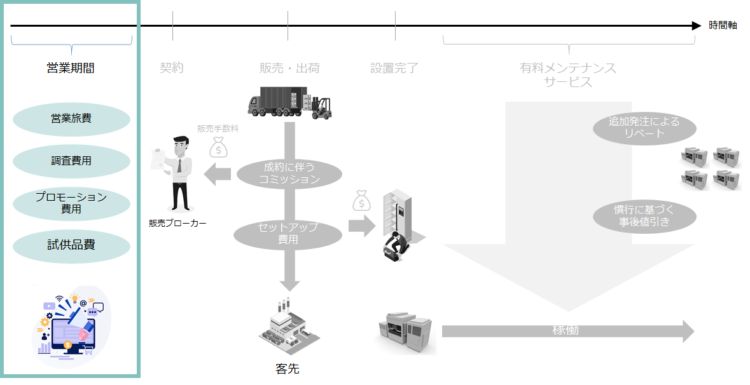

営業期間に発生する費用の取り扱い

契約コストの定義でも明確のとおり、契約を獲得するための「増分コスト」のみが資産化の対象となります。よって、この営業期間で発生する諸々の諸費用は契約を獲得したかどうかに関係なく発生したコストに該当します。

確かに、契約を獲得するために要した費用ではあることには間違いないのですが、契約を取れたことを理由として支払うものではありませんので、資産化の要件に当てはまらず、会計処理としては発生時費用処理となります。

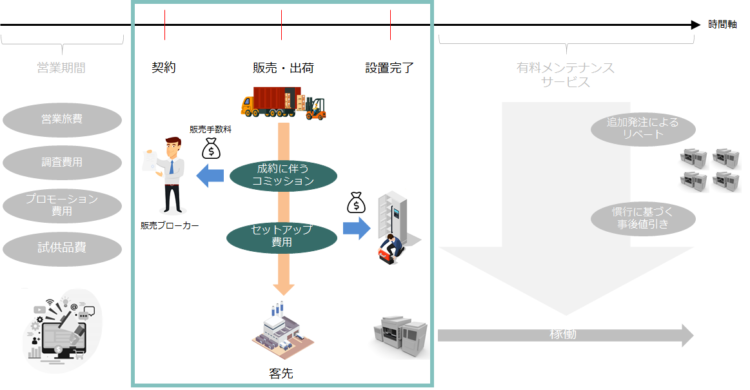

契約獲得・出荷・設置完了時に発生するコストの取り扱い

契約獲得に伴って、契約コストの検討が必要となります。まず資産化要件を明確にしておくと、

- 契約の獲得がなければ発生しない増分コストであること

- 契約の対価により回収を見込んでいるもの

という要件が求められています。

①販売ブローカーに支払うコミッションフィー(販売手数料)

契約コストの分類のうち、『契約獲得コスト』に該当する部分になります。このケースでは彼らの貢献による受注であり、彼に対するコストは売上代金から手当されるものなので、資産化要件を満たすことになり、契約コストに該当することになります。

②機器のセットアップ費用

契約コストの分類のうち、『契約履行コスト』に該当する部分になります。契約の履行のために必要で直接関連性があり、回収可能と見込まれる場合に資産化が求められます。

但し、注意が必要なことが1点あります。棚卸資産(IAS 2号)や有形固定資産(IAS 16号)、無形資産(IAS 38号)といった他の基準の適用範囲ではないことが求められています。すなわち、購入代金に買入手数料、運送費、荷役費、据付費、試運転費等の付随費用を加えて取得原価を算出する、という会計の大原則を踏まえると、販売した機器の据付費、試運転費等は契約コストではなく取得原価に含まれます。

よって、セットアップのために必要なアクセサリー類の調達コストや、設置に必要なカスタマイズに要する工数など、従来の付随費用に含まれなかった諸費用のみが資産化の対象になる、と想定されています。

これらの契約獲得コスト、契約履行コストともに資産計上したのち、その資産が関連する財またはサービスの移転のパターンと整合する規則的な基礎に基づき償却され(IFRS15.99項)、償却費用は売上原価として計上されます。

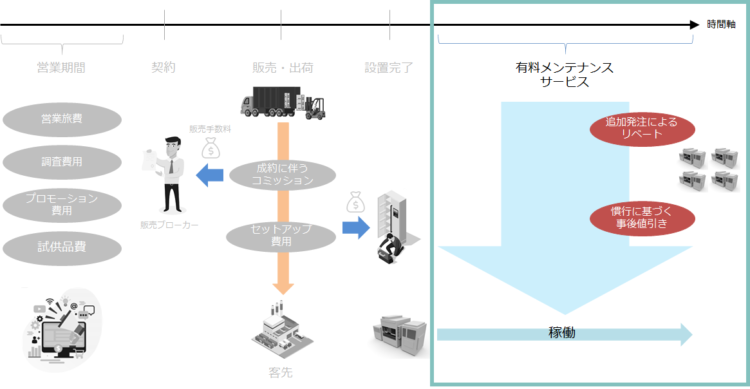

変動対価に該当するリベート等の取り扱い

前述の販売ブローカーに支払うコミッションフィーと、変動対価に該当するリベートの違いは、契約獲得・売上計上時点で支払うことが確定しているかどうか、になります。

前者の場合は、契約獲得に伴い支払い義務が生じ、金額も固まっていますが、後者については、売上計上時点では将来のイベントであり、発生するかどうか、また金額もいくらになるか、という確証がないものになります。

本来、こういう不確実なものは会計処理に取り込まないという実務慣行がありましたが、今回のこの新しい収益認識基準により、見積もり計算をしたうえで会計数値に反映することが必要になりました。※

※変動対価は「期待値」または「最も可能性の高い金額」のうち、企業が権利を得ると見込んでいる対価の金額をより適切に予測できる方法を用いて見積もる、とさせています。(「収益認識に関する会計基準」51項)

この変動対価は収益認識のステップ3(取引価格の算定)に組み込まれていますので、これらのリベートは売上金額から減算控除(時には加算)することになります。

以上のとおり、適用指針29項の例示はすべて売上計上時点で変動性があり、見積もりの要素が必要な項目となります。売上計上時点で値引き等の発生原因が過去のものなのか(契約コスト)、将来事象に依存するものなのか(変動対価)を見極めることが重要となります。

コメントを残す