今回のコラムは、主に経理部門で働くビジネスパーソンや会計の専門家になるために勉強をされている方を対象として、会計処理の中でも難解とされる資産除去債務の会計処理を解説するとともに、それに付随して税効果会計についても触れてみたいと思います。

このコラム作成前に、Googleでこれらのキーワードを入れて、解説記事やブログなどを見てみましたが、多くのページが専門用語の羅列と会計仕訳の列挙中心で、なかなか視覚的に説明しているものがありませんでした。ですので、今回の我々の立場は従来通り、ビジュアルで理解できるものをご提供したいと思います。

なお、定義等は各種会計基準や実務指針を見ていただければ確認できますので、今回定義の説明は割愛します。基礎知識について確認されたい場合は、個別にそれぞれの基準や各種解説書を当たっていただけますと幸いです。

目次

資産除去債務の概念と会計処理

1. 背景

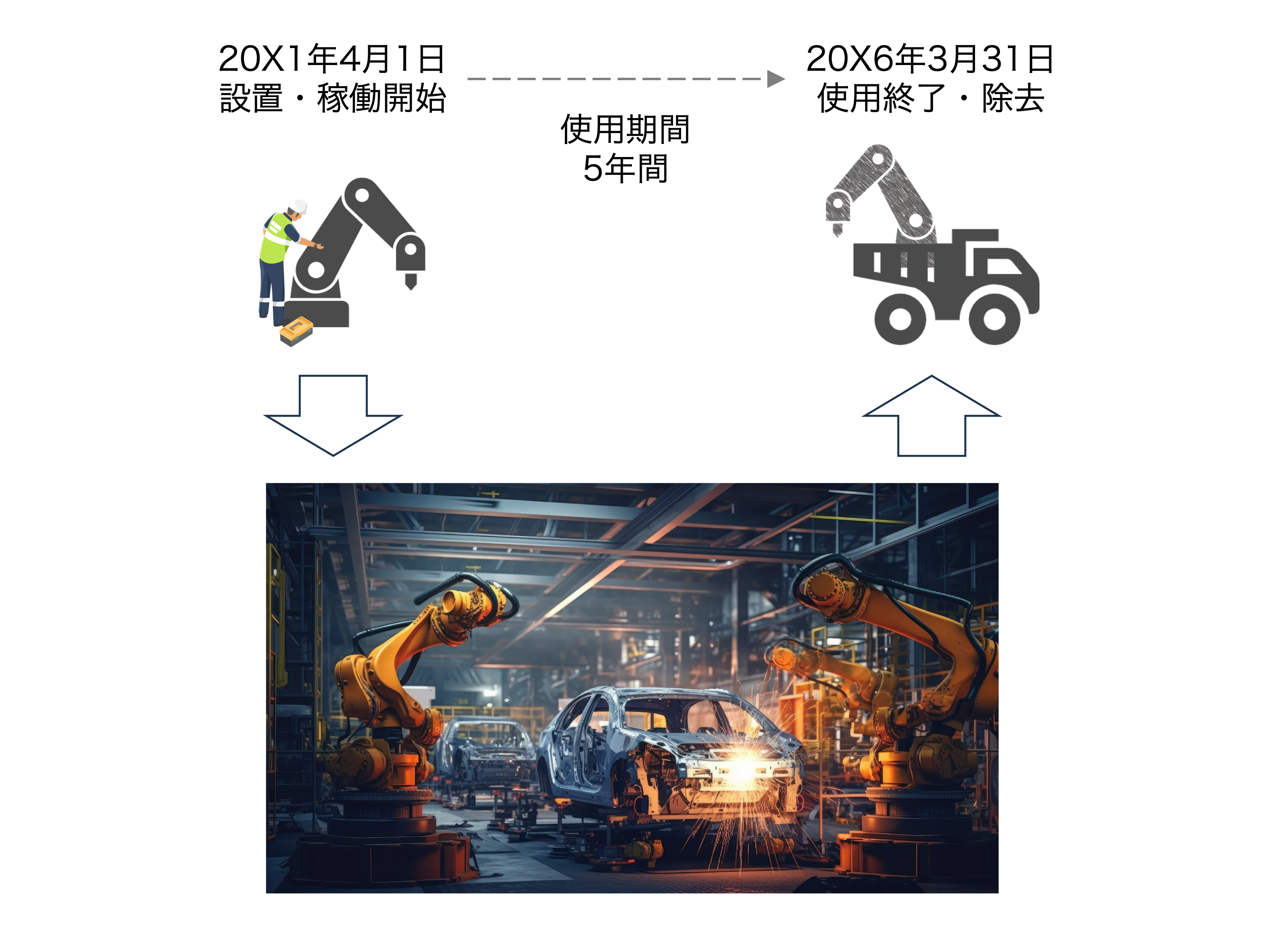

- A社は、20X1年4月1日にアーム式の機械設備を取得し、使用を開始した

- 当該機械設備の取得原価は10,000、耐用年数は5年で、定率法で減価償却を実施

- A社には当該設備を使用後に除去する法的義務があり、除去費用は1,000と見積もられる

2. 会計処理に必要な前提条件

- 資産除去債務は取得時のみに発生

- 当該設備について残存価額はゼロ

- 割引率は3%

- 税効果の計算にあたって、税率は30%

- A社の決算日は3月31日

資産除去債務のイメージ

上記の背景に記載のある「A社には当該設備を使用後に除去する法的義務があり、除去費用は1,000と見積もられる」のように、資産除去債務は取得した有形固定資産を法令上の義務等により将来除去する必要がある時、将来発生する合理的に見積もり可能な費用を指します。

今回のケースをキャッシュの観点で見れば、5年後に使用終了・設備の除去を予定している場合、5年目に除去費用見積り額の1,000を支出することになります。

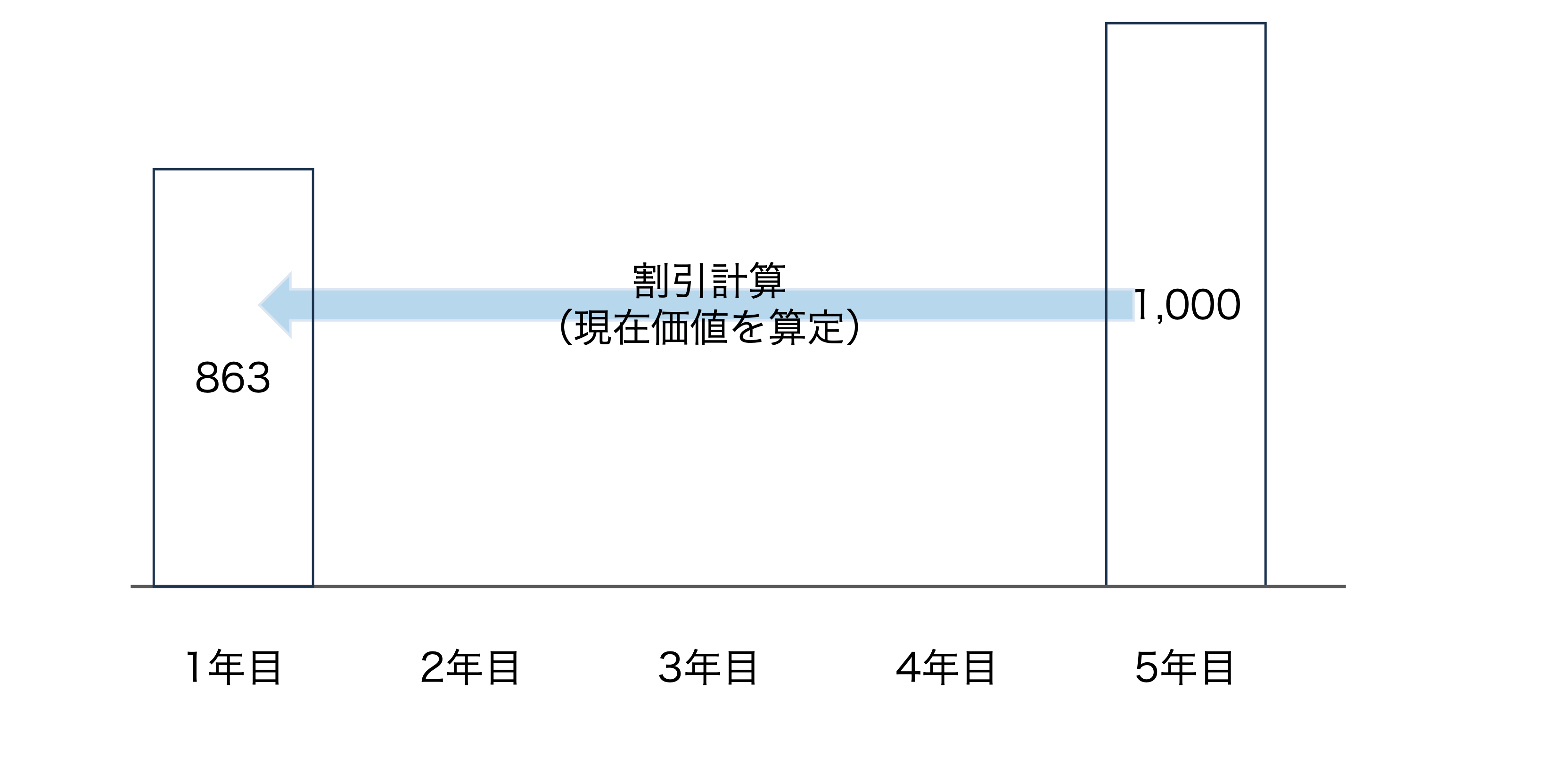

しかしながら、財務会計の基本原則は発生主義で、固定資産の取得とともに取得時点から資産除去義務は発生しているので、取得時点でもこの債務を認識すべき、となります。この場合、

今のお金の価値 ≠ 将来のお金の価値

という時間価値の概念を用いて、つまり割引計算を行なってこの資産除去債務の現在価値を取得時点で認識する、という会計処理が発生します。

今回は前提条件で明示されている割引率が3.0%を利用します。

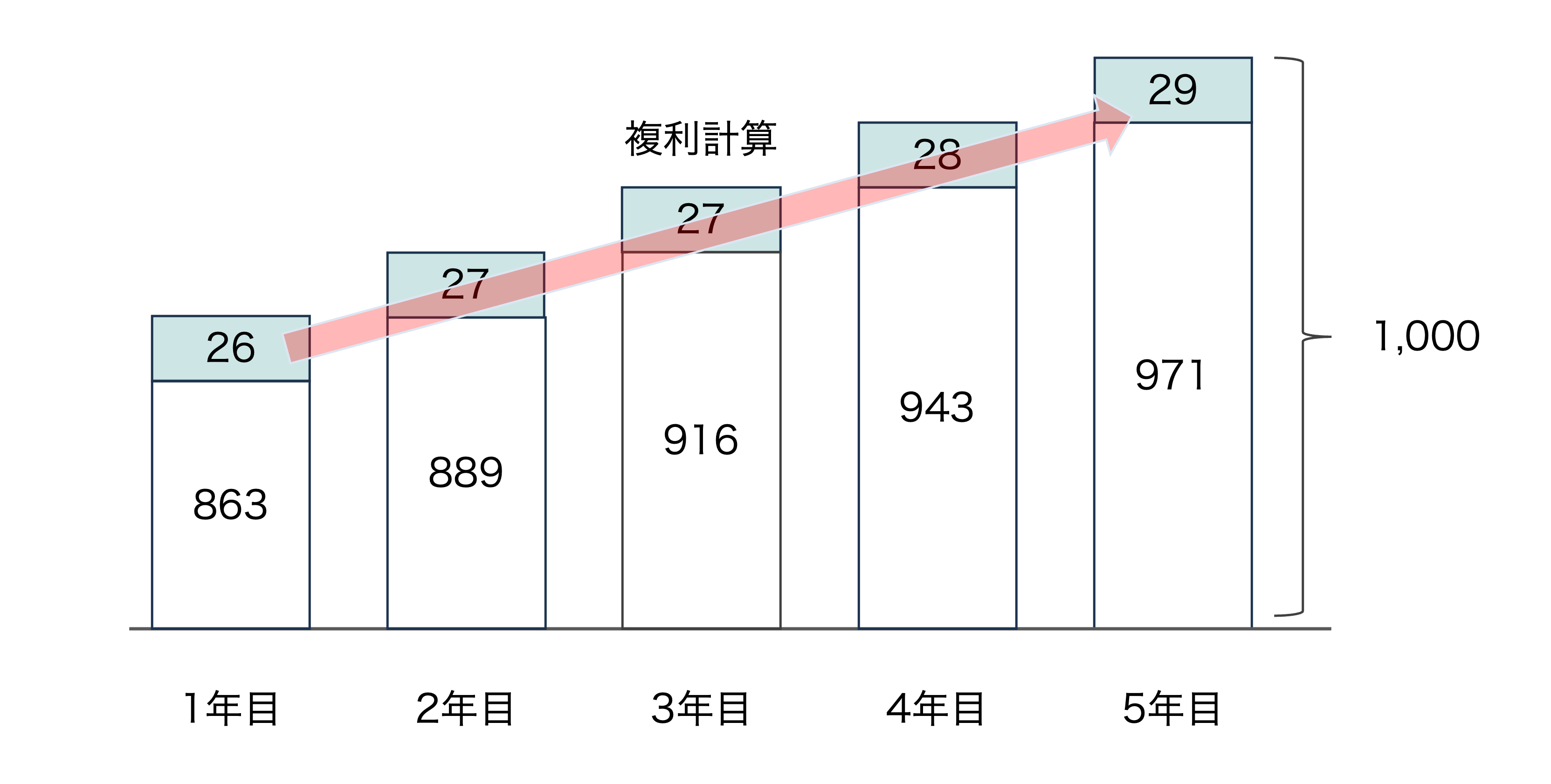

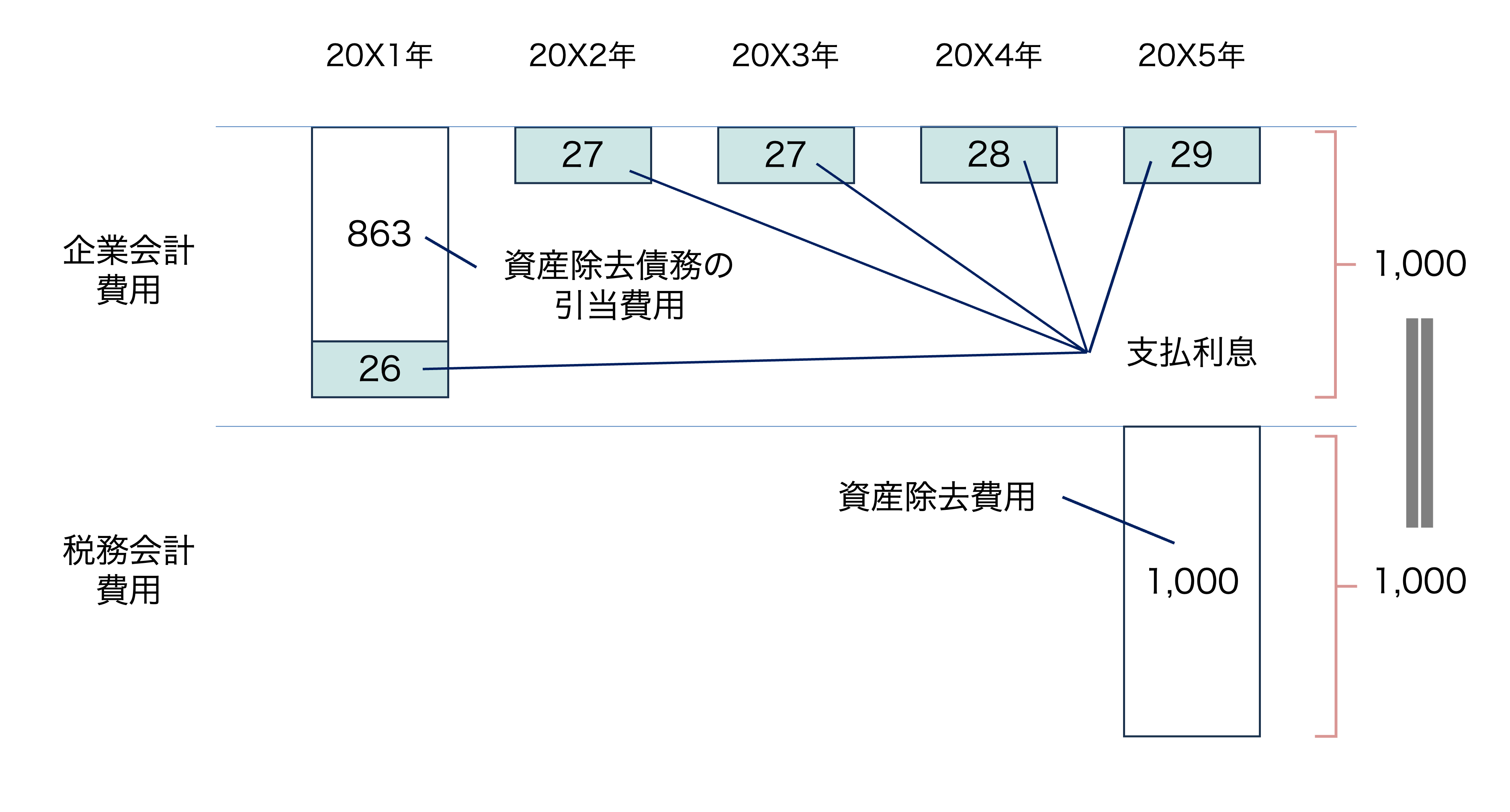

そして、時間の経過とともに、複利で資産除去債務に利息が付加されていき、最終的に20X6年3月末(取得より5年目)に1,000となります。

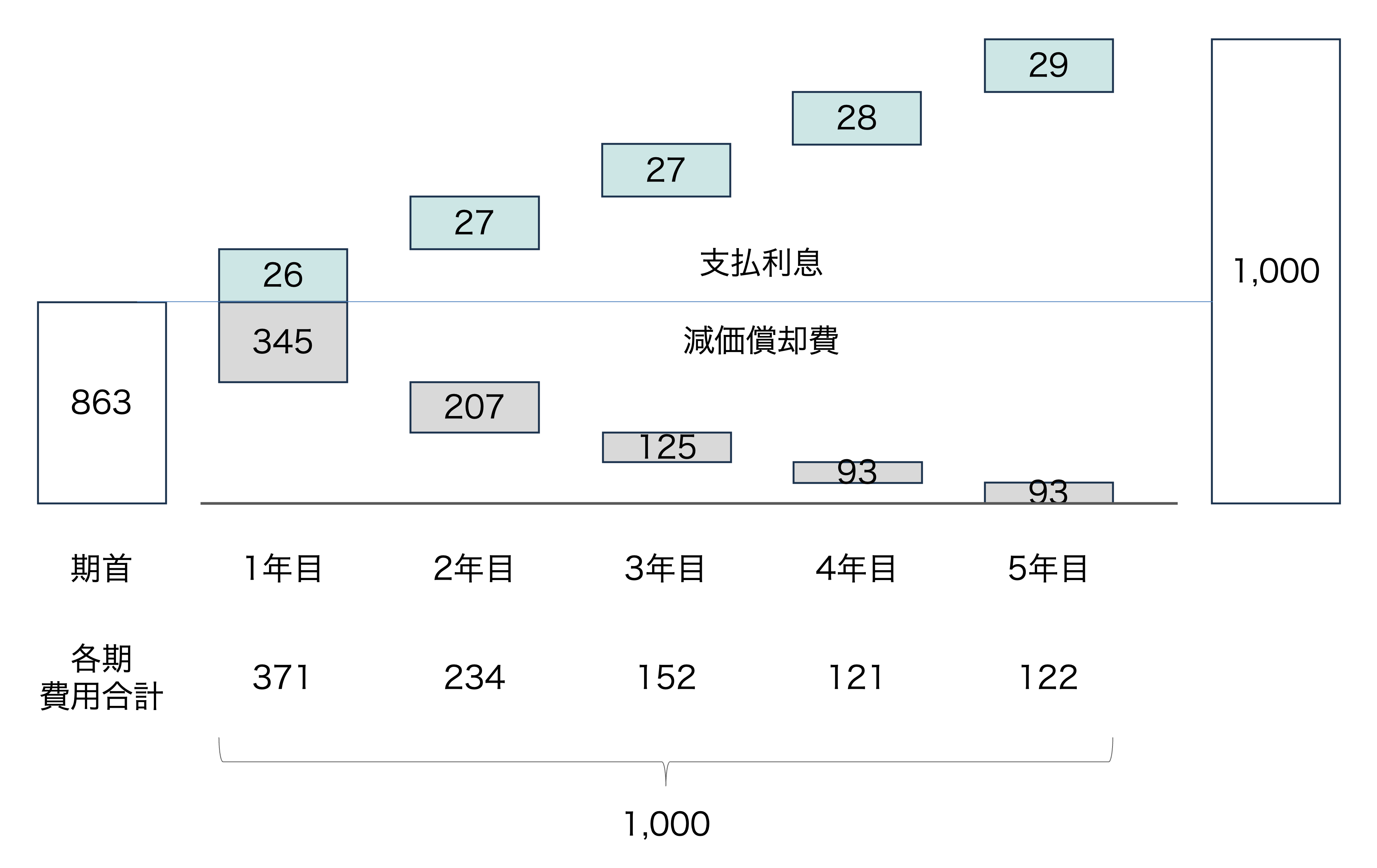

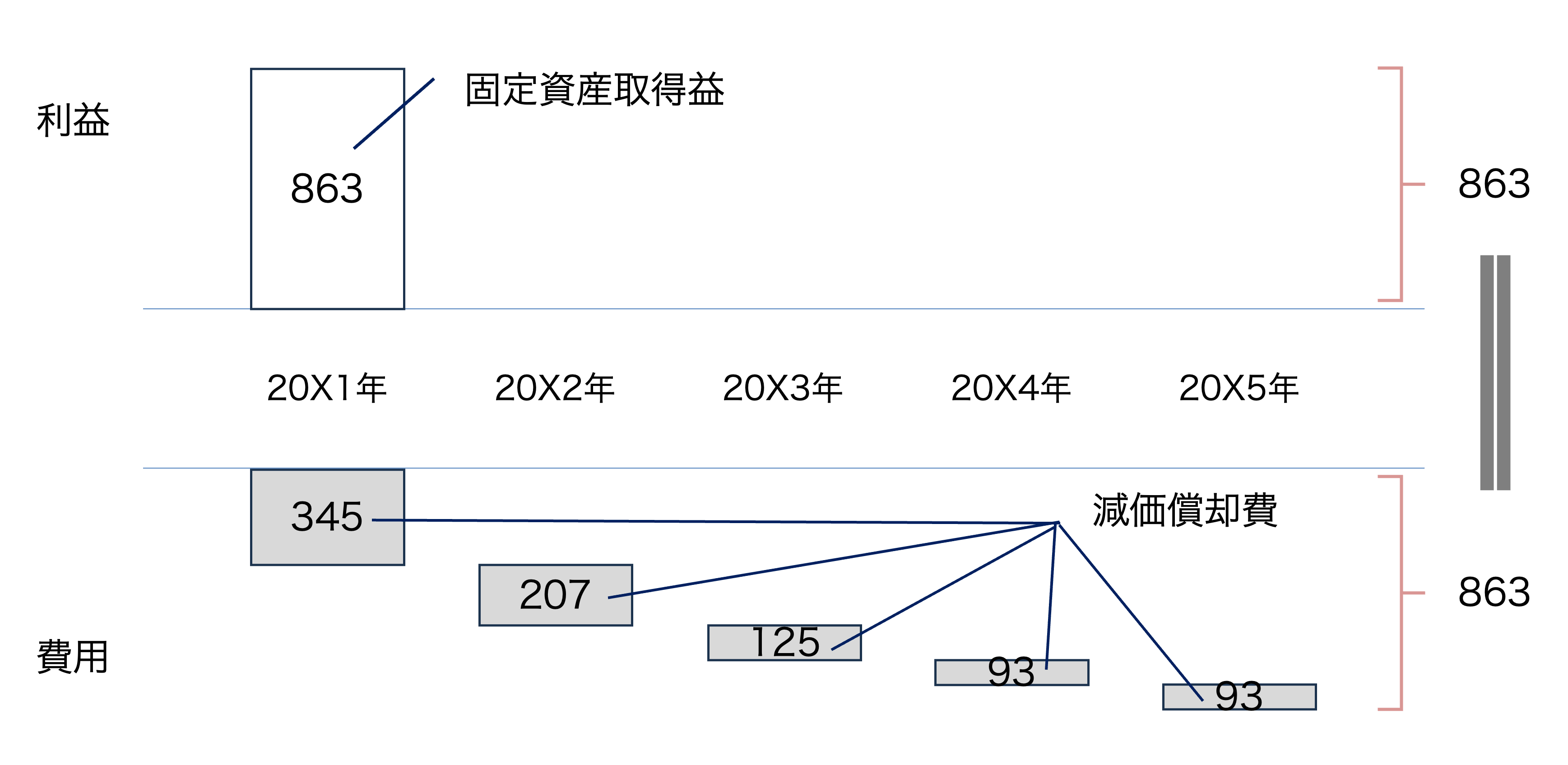

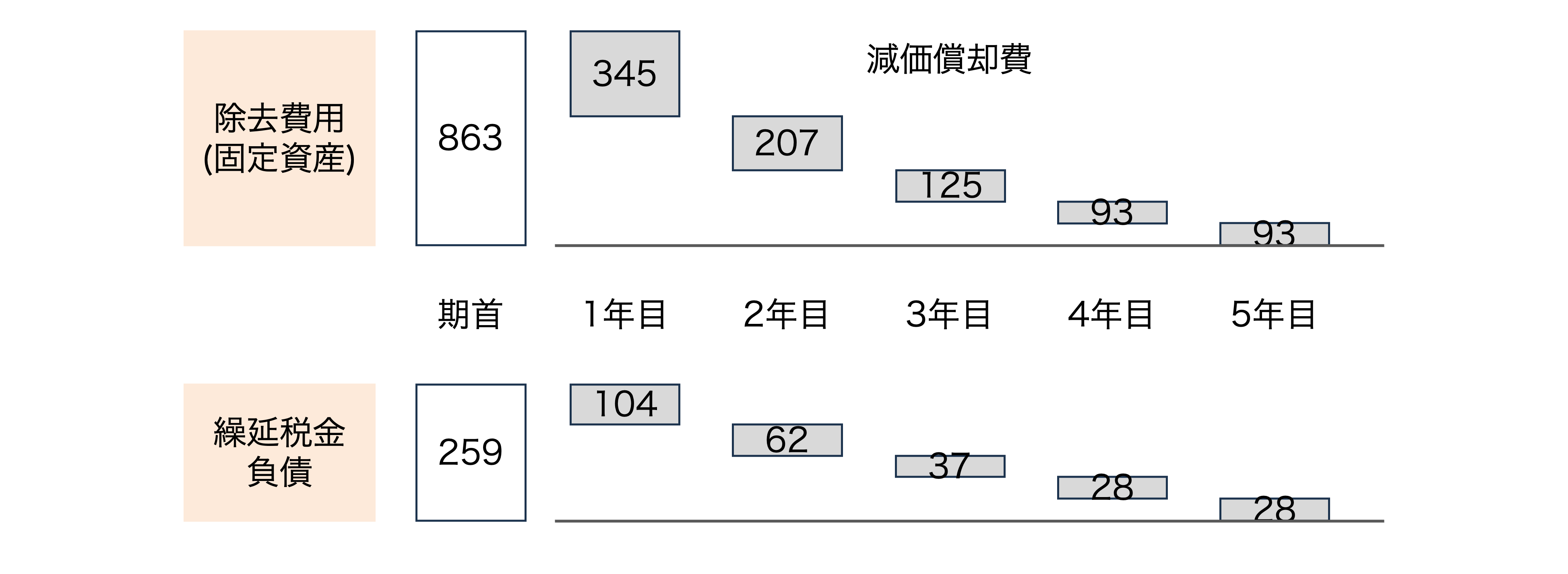

会計上、資産除去債務を計上する趣旨は、資産を撤去する年度のみ撤去費用を負担させるのではなく、その資産を用いた期間(耐用年数)で使用に応じて相応に負担しよう、という発想です。ですので、この取得時点で認識した資産除去債務(図4の863)についても、除去費用として資産計上した除去費用(これは後述)の減価償却の形で毎期費用認識しておきます。

これを図式化すると、以下のとおりです。

つまり、合計1,000の除去費用見積り額について、863は減価償却費(図5のグレー部分)で、137は支払利息(図5のグリーン部分)で耐用年数の期間で費用認識されることになります。

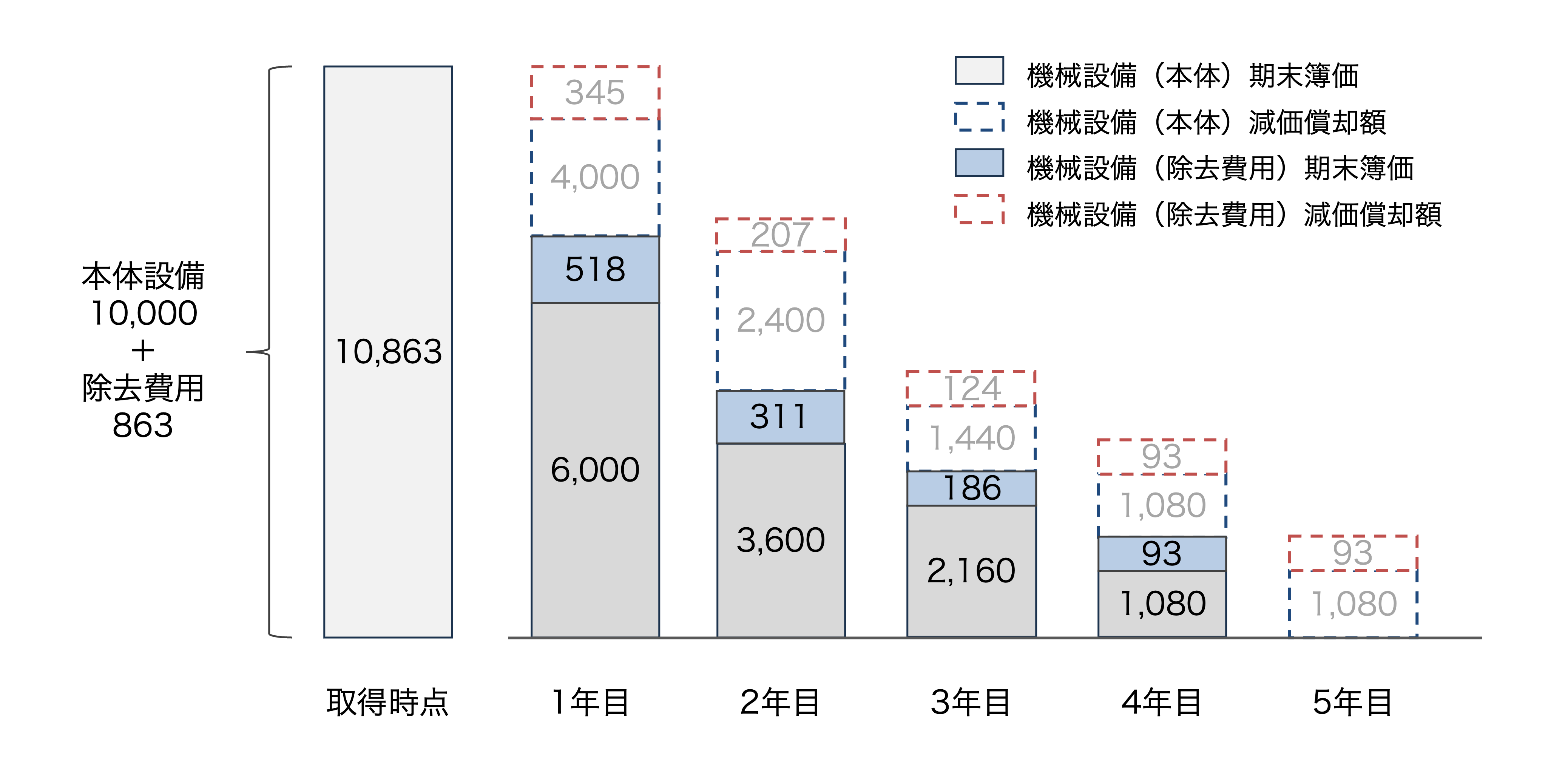

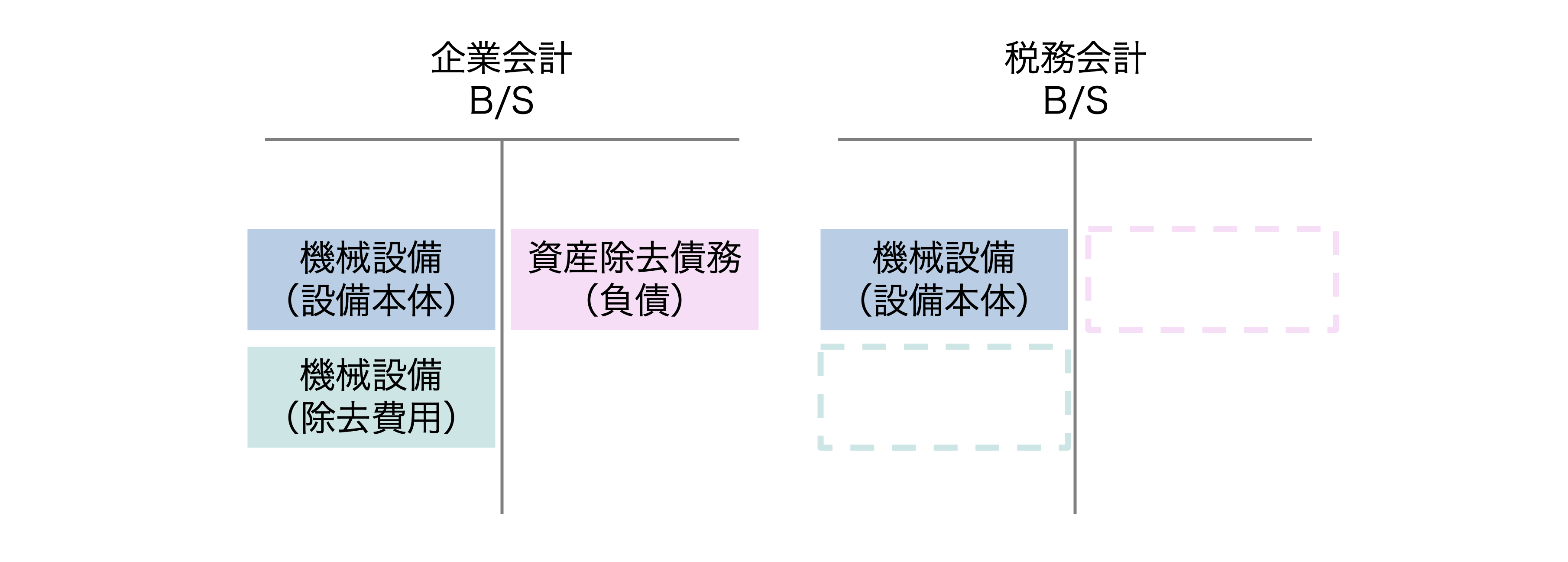

また、資産除去費用見積り額の863が企業会計のみ有形固定資産の取得原価に上乗せされることで、税務上と比較しても会計上の減価償却費はこの除去費用に関する資産分の大きくなります。

下図6で説明すれば、税務上は機械設備(本体)の青の破線の減価償却費のみ計上されるのに対して、企業会計上は青色と赤色の両方の波線が減価償却費として計上されることになります。そして、赤色の破線(除去費用)の減価償却費は税務上認められていないので、全額否認されることになります。

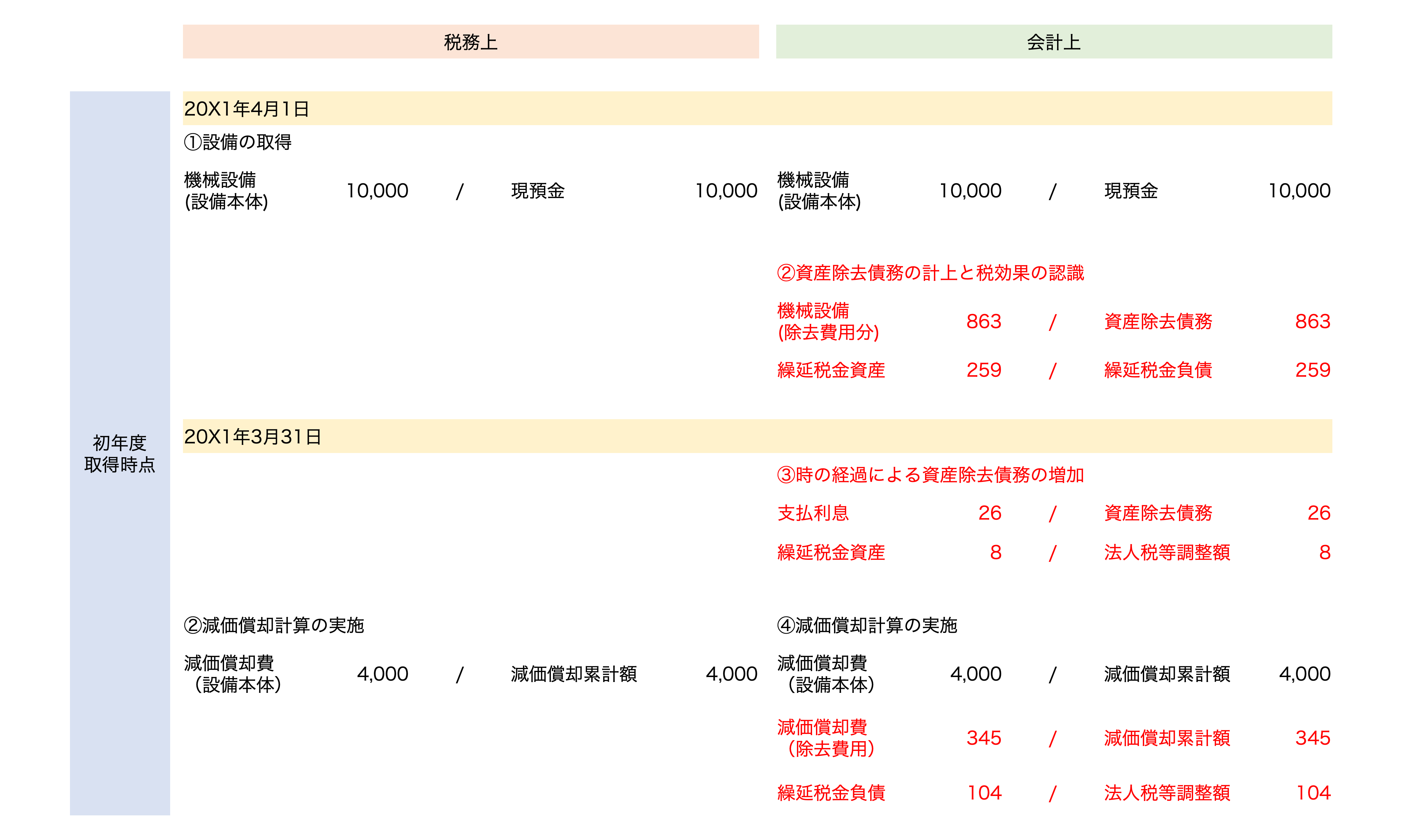

以下の仕訳表が資産除去債務に関連する仕訳を要約したものとなります。税効果の説明を行うため、税務会計と企業会計の両面で仕訳を併記しています。

1年目(機械設備取得時点と年度末)

税務上は資産除去債務を一切認識しませんので、会計上だけ複雑な処理(赤字部分)が発生することになります。

なお、863は将来発生する除去費用見積り額1,000を現在価値に割引いた金額であり、1,000 / (1.03)5 = 863の計算式により算定されたものです。

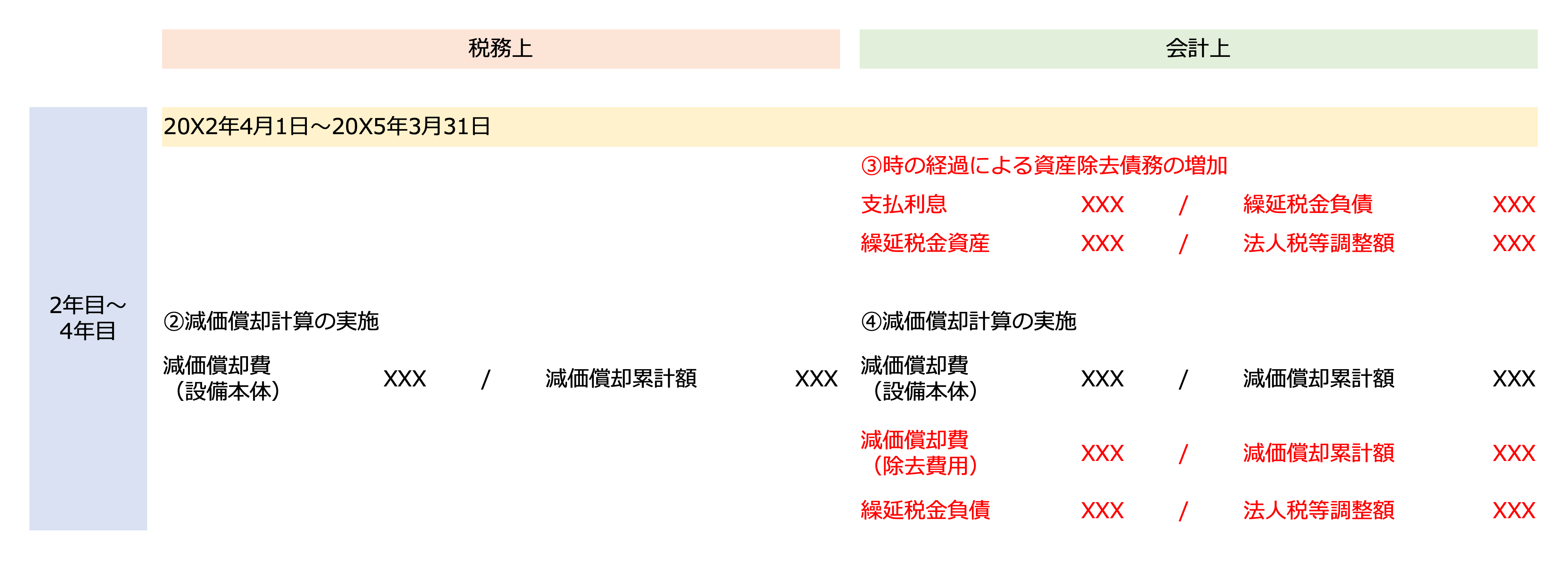

2年目〜4年目の仕訳処理

税務上は淡々と設備本体の減価償却計算を行うのみですが、企業会計上は1年目同様、税務同様の本体設備の減価償却費の計上に加えて、除去費用の減価償却計算と支払利息の認識が追加されます。

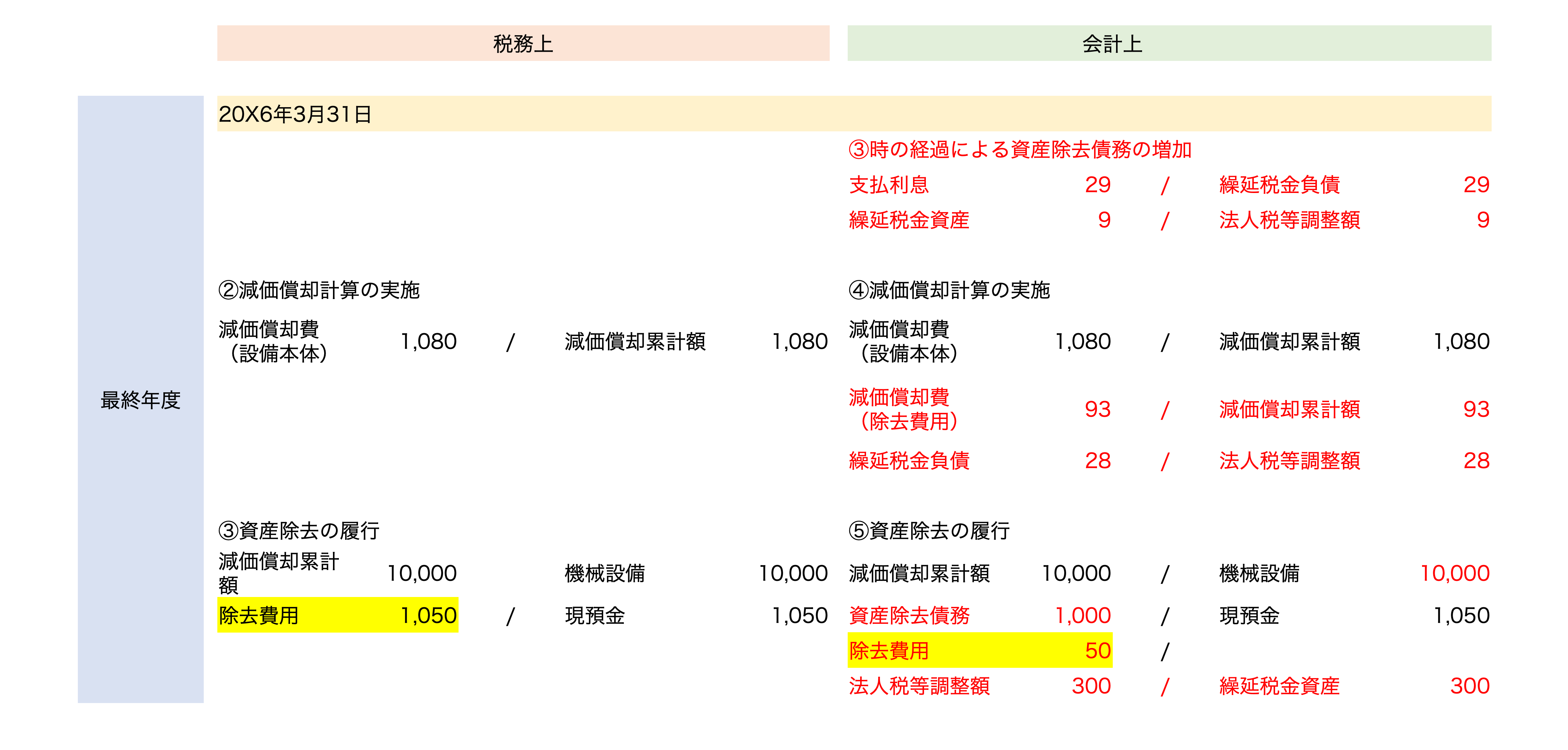

5年目(設備の除去)

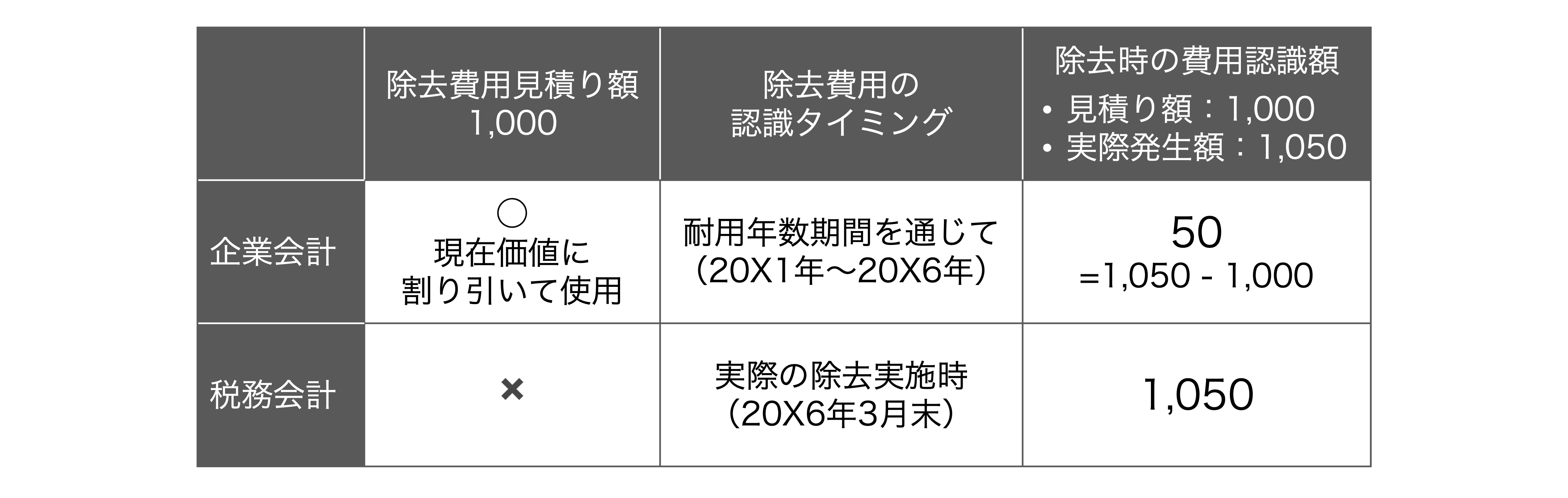

企業会計の処理と税務会計上の処理とで大きな差異が発生するのが、実際の除去作業時です。

企業会計上は図5のように、除去費用の見積り額が、耐用年数の期間を通して減価償却費および支払利息の形で全額認識されるため、除去作業実施時の費用の支払い時は、資産除去債務の当初見積り額と実際発生額の差額のみが費用として発生することになります。

一方、税務会計ではそもそも資産除去債務の計上の概念がないため、除去費用の見積り額は一切使用されず、除去作業発生時に全額費用(1,050)が発生します。

ここまでの説明が資産除去債務として必要な会計処理ですが、上記の図7・8・10の仕訳一覧で登場する繰延税金資産と繰延税金負債についても、以下でこの資産除去債務の会計処理に関連させて解説したいと思います。

税効果会計のイメージ

実務において、特に上場企業や外部監査を受ける必要のある企業では、企業会計と税務会計の間で起きる「認識のズレ」を調整する税効果会計の適用が必要となります。今回の資産除去債務もまさに税務上は全く認められていない処理になるため、資産除去債務に関する会計処理は全額税効果会計の適用範囲となります。

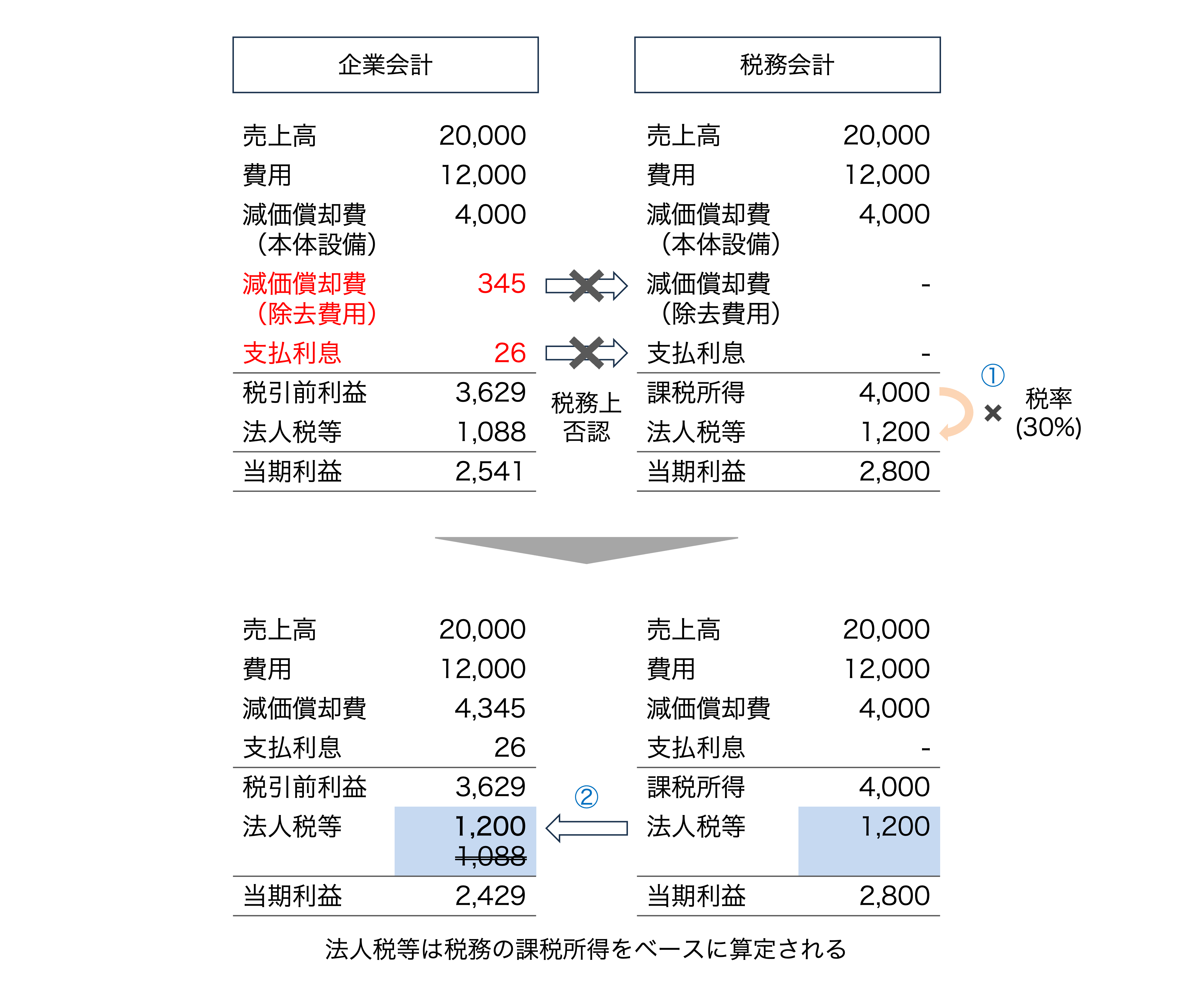

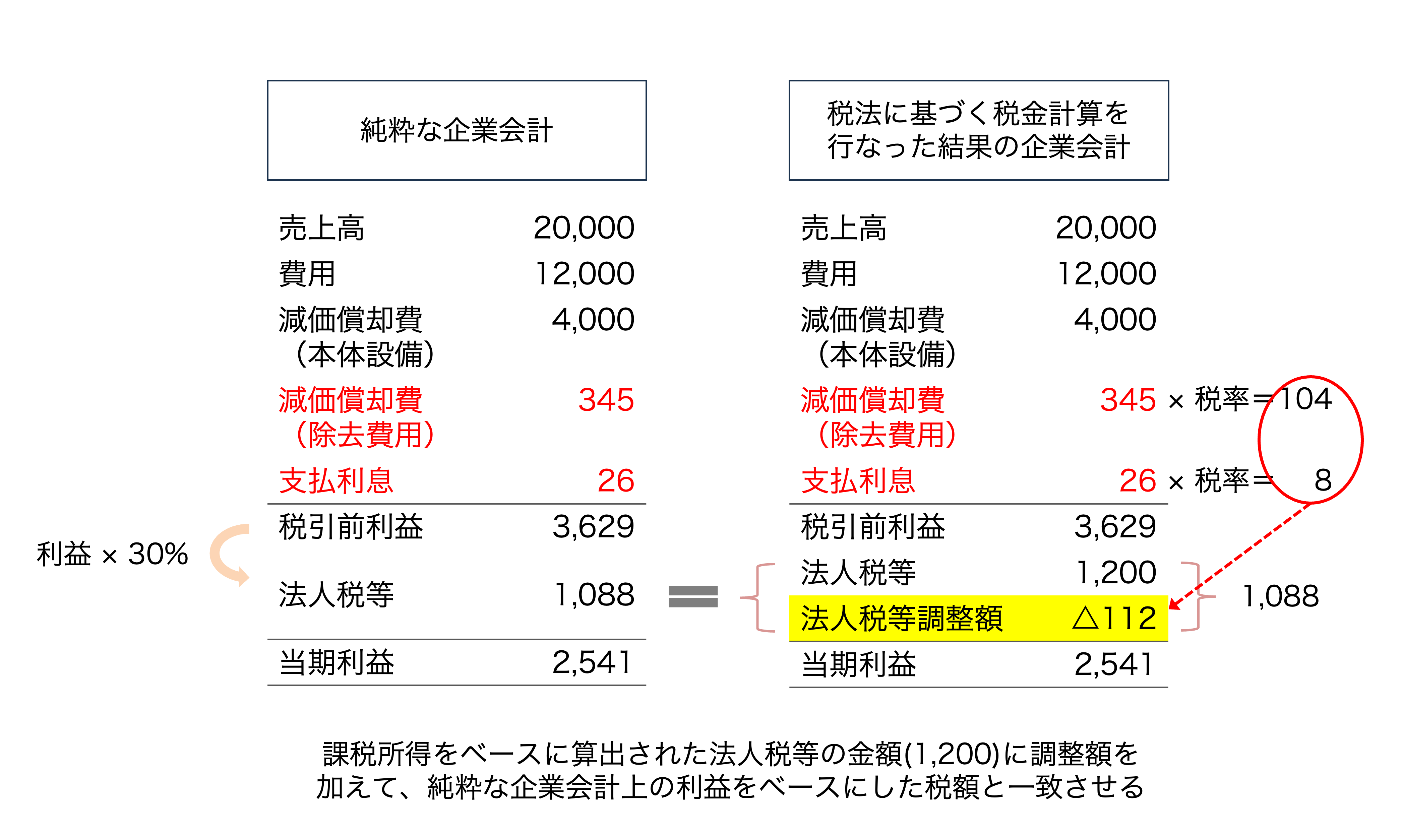

イメージを掴みやすくするため、企業会計・税務会計共通で、A社の売上高が20,000、費用が12,000(減価償却費と支払利息除く)であるとして、1年目の仕訳表をもとに税務・企業会計の両方に入れて、税効果会計がやろうとしていることを明示したいと思います。

(注)説明に際しては、あえて分かりやすくするために、繰延法というアプローチの観点から説明を行なっている点はご注意ください(税効果会計を理解するためにはこれが一番理解しやすいため)。

赤字部分の除去費用に関する資産計上額の減価償却額と資産除去債務に関する利息費用は全額税務上で損金不算入となる(税務上費用として認められない)ため、4,000を課税所得として税金計算が実施されます(上図11の①)。そして、この4,000をベースに算定された税額1,200が企業会計上にリファーされることになります(上図11の②)。

税金計算は法人税法等に基づいて算定されるため、このような形でP/L上の法人税等の金額が確定することは致し方ないことですが、一方で、このような実務により、利益✖️税率(本設例では30%)で算定された法人税等の金額がP/L上計上されるはず、と考える企業会計の概念(下図12参照)とは相違することになります。

税金計算の元になる税務会計において、赤字部分の費用が認識されなかった(損金不算入となった)ことがこの税金額の不一致の原因となったことを踏まえ、企業会計上は税効果会計を適用し、この赤字部分の費用額の税金影響額(費用額 × 税率)を反映させて、利益 × 税率で算定される法人税等の金額に修正する処理を行います。これが税効果会計になります。

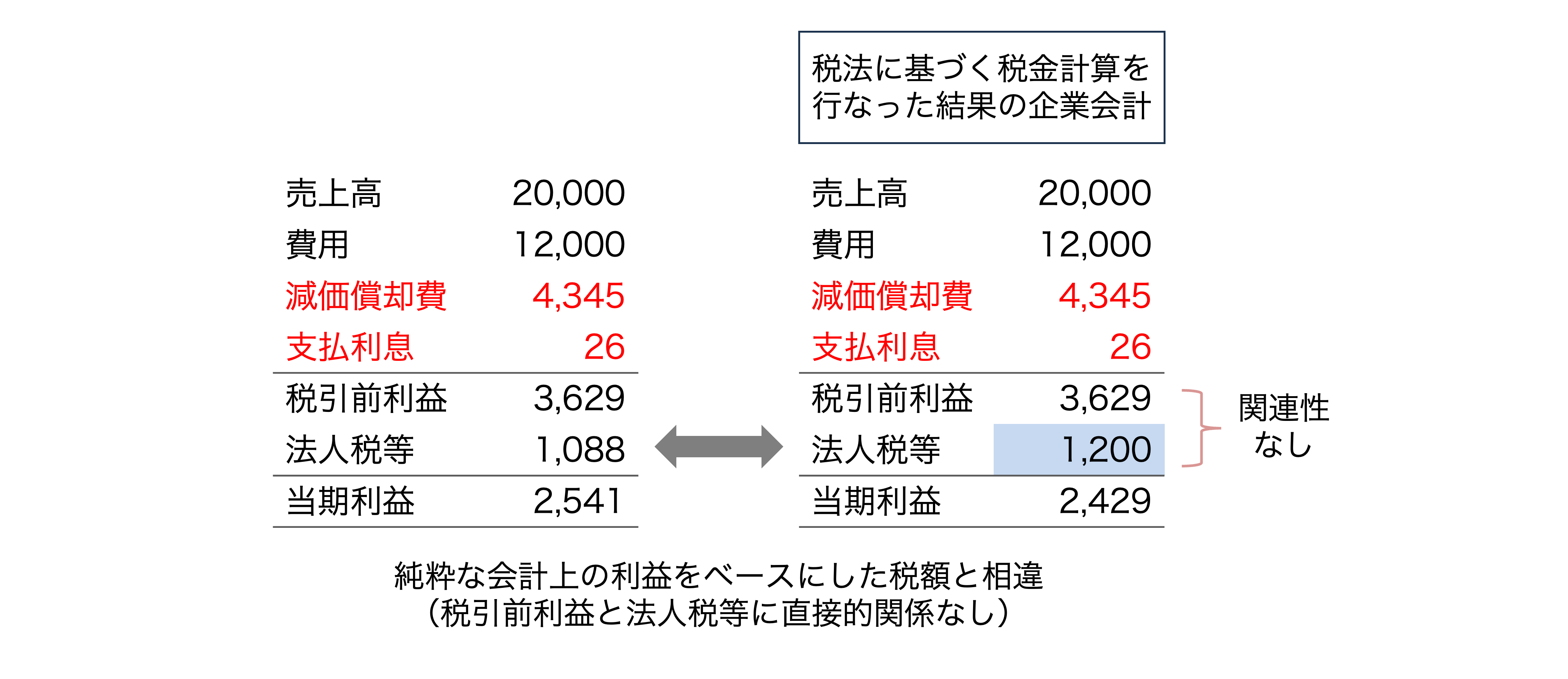

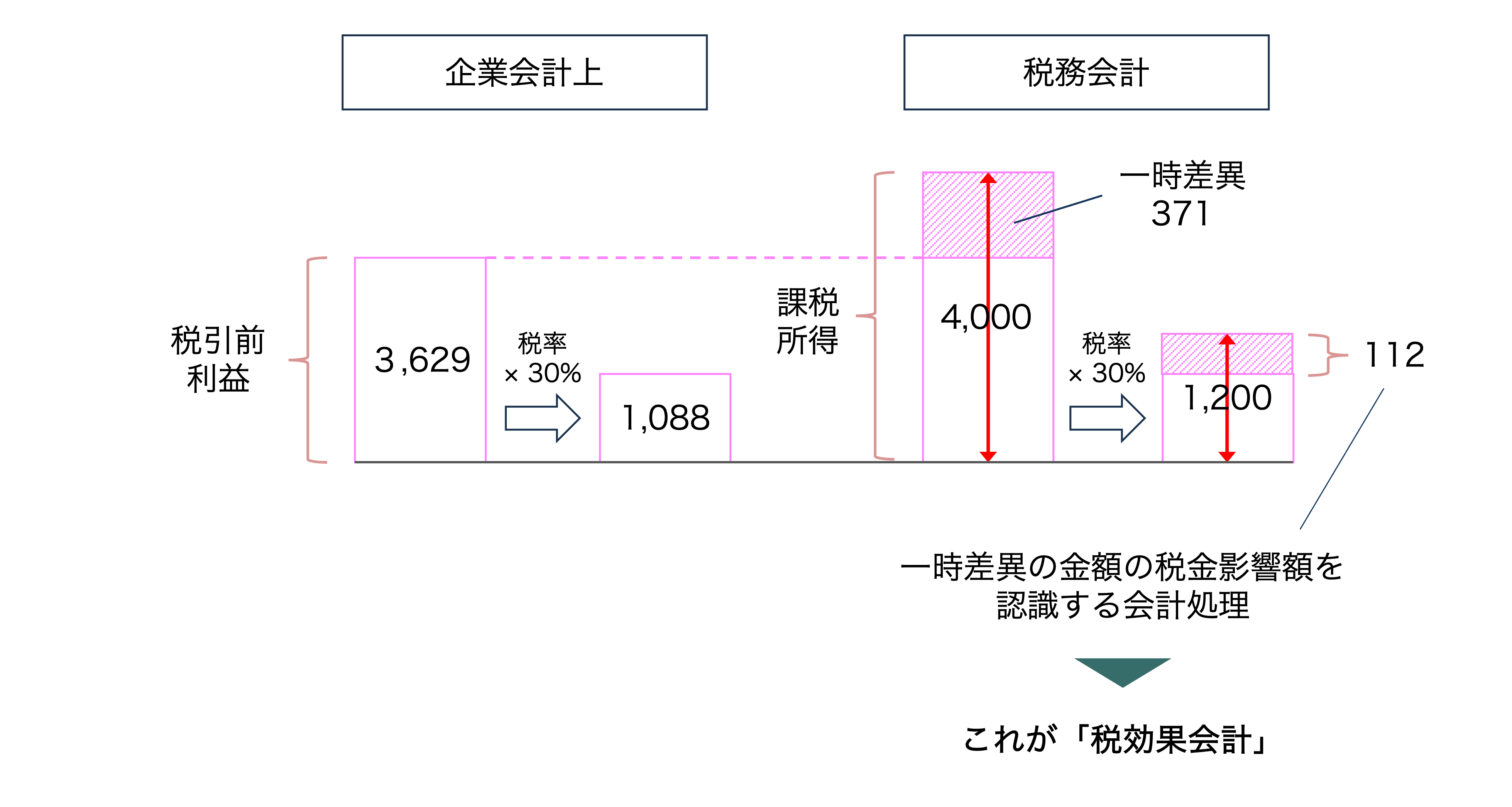

別の視点で、企業会計上の税金計算と税務会計上の税金計算の比較を示すと、以下のようになります。

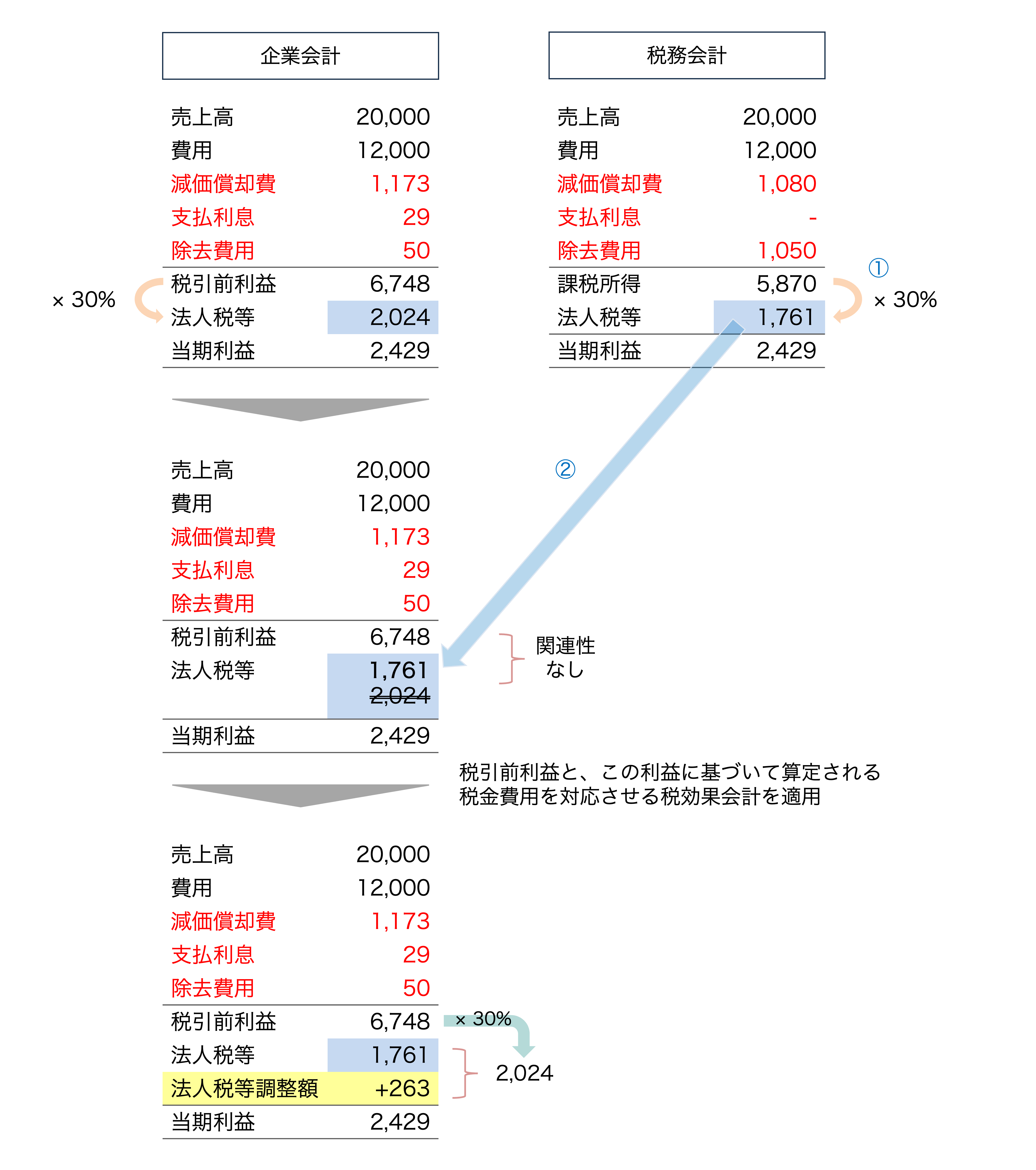

また参考として、5年目(機械設備の耐用年数の最終年度)の税効果会計についても例示しておきます。

税引前利益と対応する税金費用は2,024になりますが、課税所得ベースで算定される税額は1,761となるため、その差を生じさせる一時差異に関して税効果会計を適用し、一時差異額×税率で算定される263を調整することで、企業会計上の「税引前利益」と「税金費用+法人税等調整額」を対応させます。

資産除去債務の当初認識時点の税効果仕訳について

簡単ではありますが、税効果会計が何を目的としているのか、について解説させていただきました。では、最後にもう一度資産除去債務に立ち戻り、機械設備取得時に認識する資産除去債務の計上に伴う税効果会計について掘り下げて解説してみたいと思います。

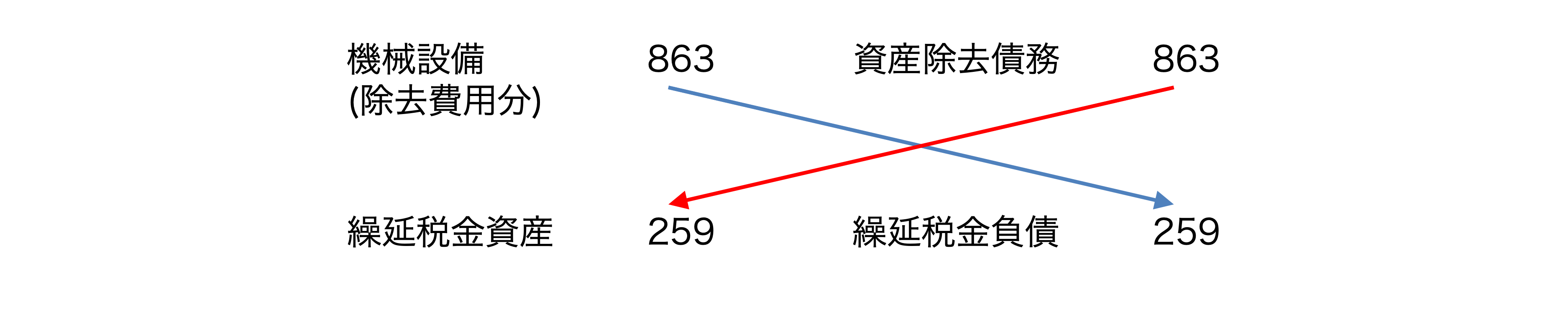

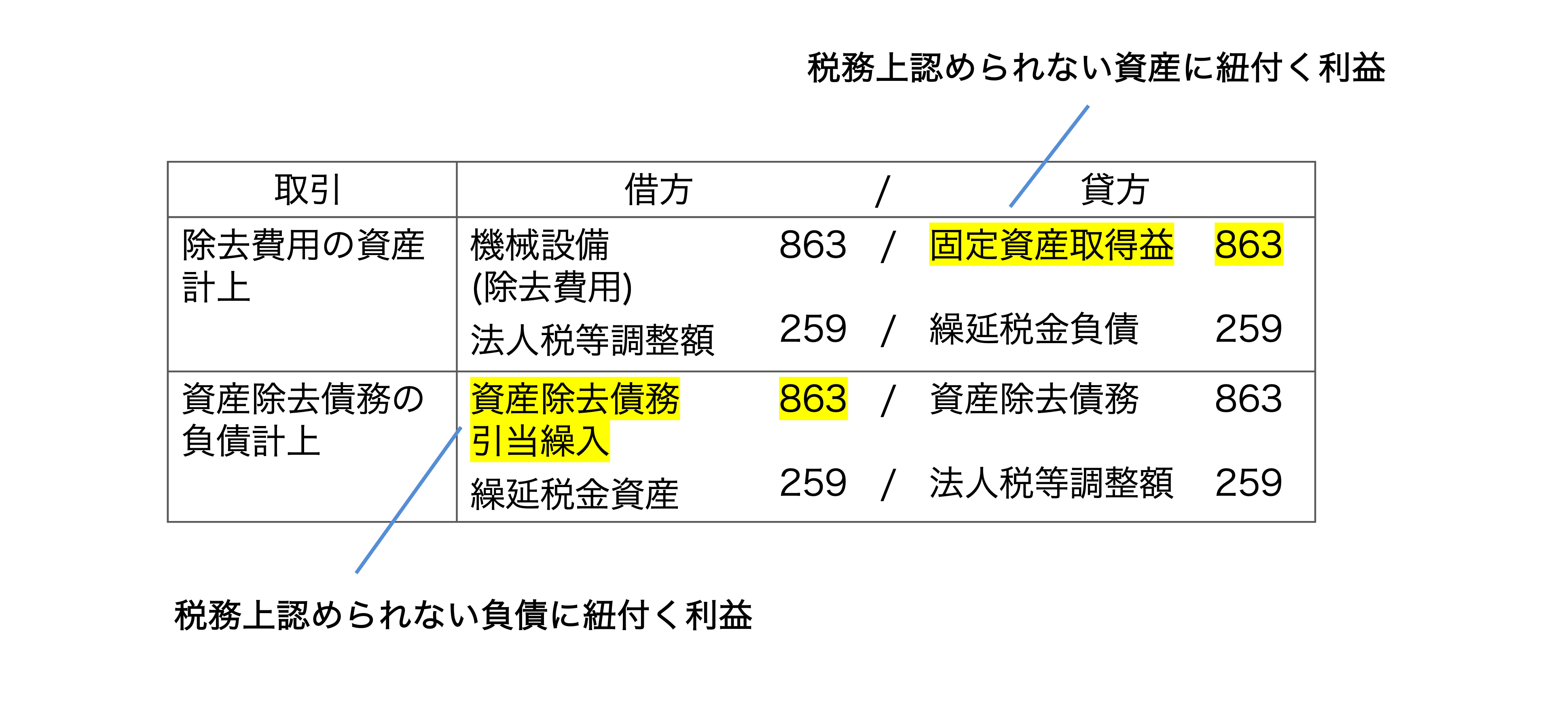

図7で示しましたが、機械設備取得時に認識する資産除去債務の認識時点では以下の会計仕訳が計上されることになります。

借方に資産(機械設備)、貸方に負債(資産除去債務)が計上されているだけで、損益項目が発生していないため、法人税等調整勘定は登場せず、税効果についても繰延税金資産と繰延税金負債が両建てで出てくる会計仕訳になっています。他のサイトを見ると、以下のような仕組みになっているので、「こういうものだ、と覚えるのみ」とされています。

確かにこういう仕訳になる、と覚えてもらえればいいのですが、もう少し理屈で理解したい方のために説明すると、除去費用に該当する機械設備、資産除去債務の両方のB/S項目は、以下でも示すとおり、税務上の資産負債に該当しない点が挙げられます。

会計上、資産・負債が何の対価・損益を発生させることなく増加することはありません。ですので、増加に当たっては、資産の場合は「譲渡益」「評価益」のような利益が、負債の場合は「引当金繰入」のような費用が発生します。

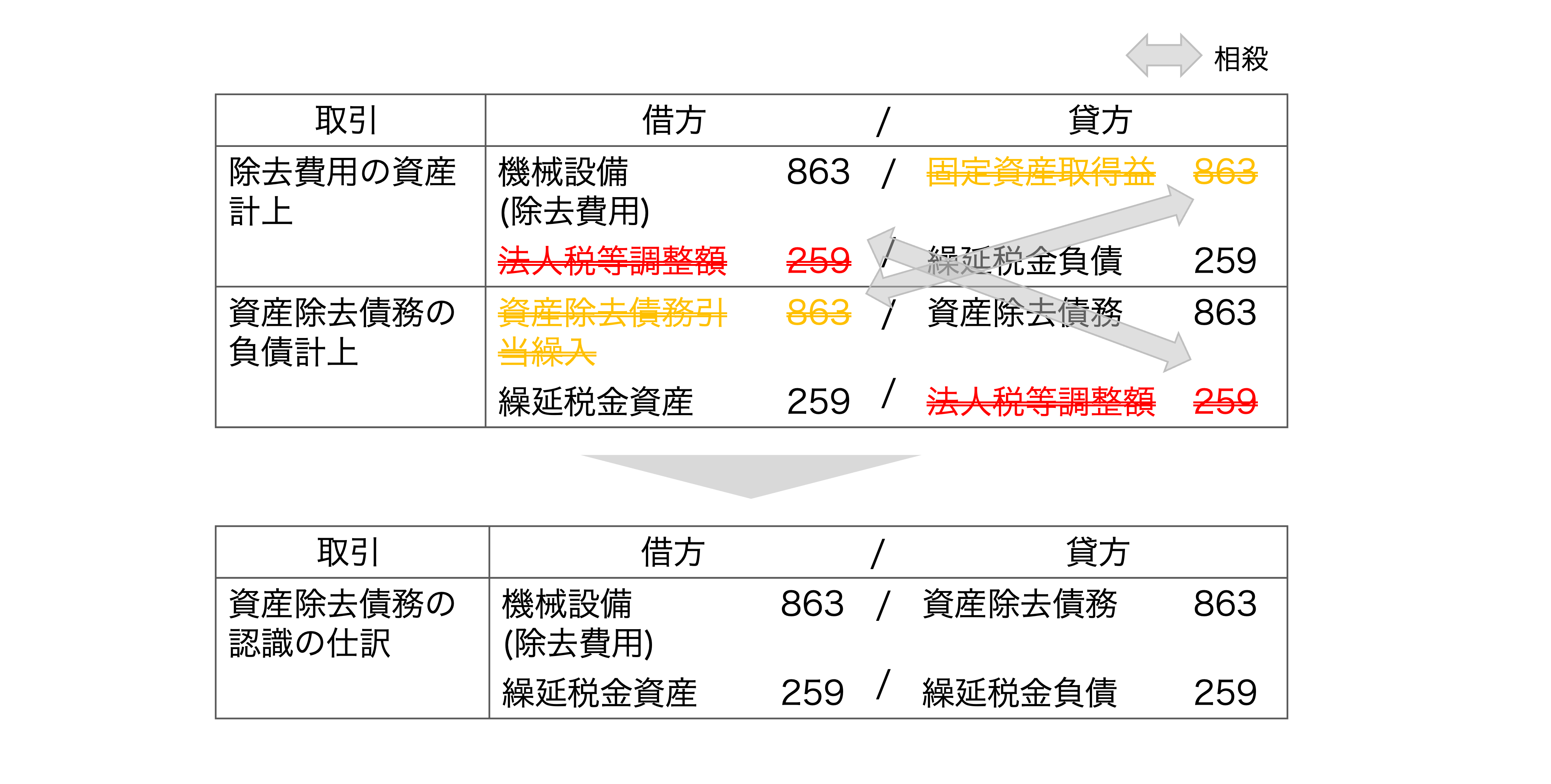

よって、これを今回の資産除去債務の当初認識時点に適用すると、以下のような2本建ての仕訳が成立することになります。

そして、P/L項目については同額で計上されているため、これらを相殺することで、あるべき仕訳が導かれることになります。

繰延税金負債について

除去費用の資産計上分についてさらに深掘りしてみましょう。税務上認められない資産を企業会計上で勝手に計上して、その後毎期(こちらも税務上認められない)減価償却費でこの除去費用の資産計上額を取り崩していく、という処理になります。なので、結果的に企業会計上で勝手に資産を膨らまし、償却し切ってゼロになるという処理で、税務上はただただ傍観するのみ、となります。

処理としては、除去費用の資産計上時に繰延税金負債を計上し、それが毎期減価償却費の計上に伴う税効果の認識で繰延税金負債が減少していき、償却完了時点で繰延税金負債はゼロになります。

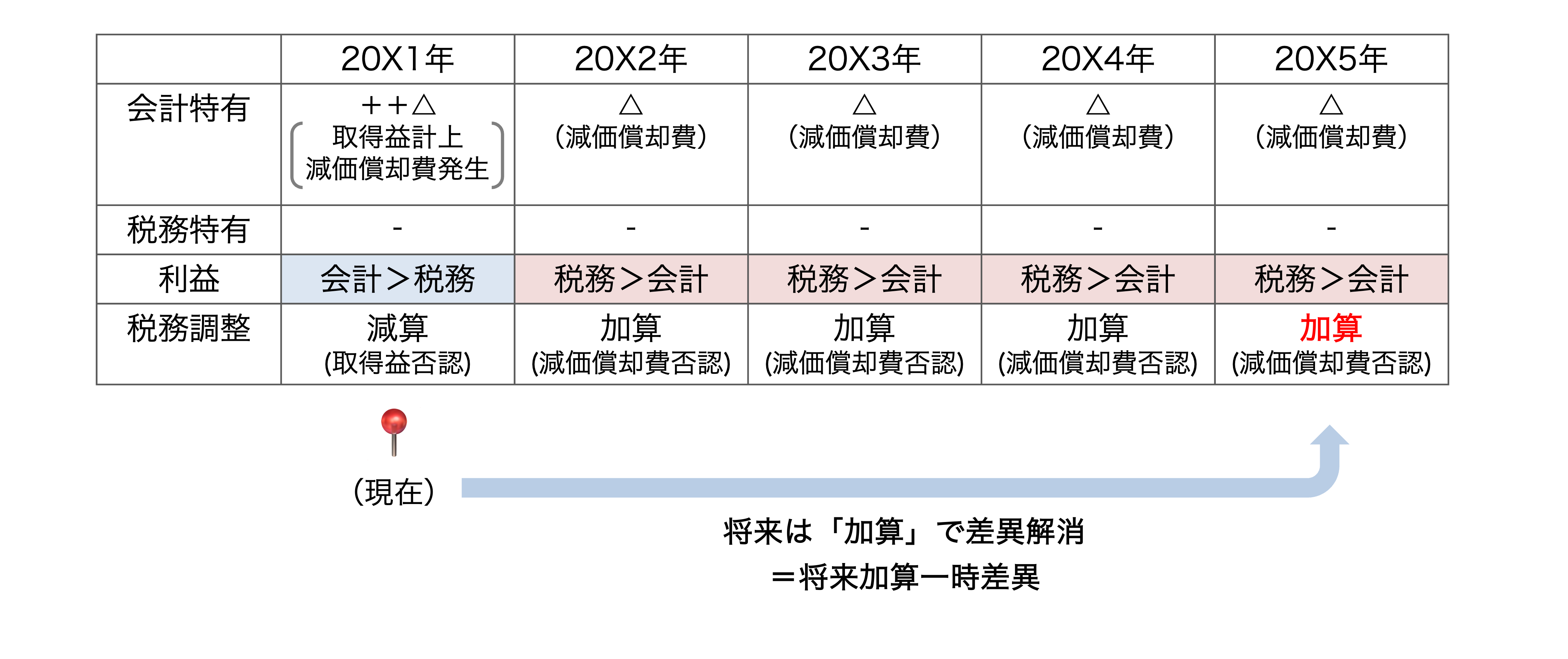

なお、繰延税金負債の計上に際しては「将来加算一時差異が発生するから」という解説が税効果会計を語る中でされますが、以下のとおり、繰延税金負債が解消する時の終わり方が「税務加算で終わるから」ということを意味します。

税金計算は課税所得をベースに行われるため、常に税務のShould-beを基準に会計上の利益をどう調整するか、を判断することになります。つまり、「加算する」ということは会計上の利益を小さくしている減価償却費を取り消して、その分、税務上の利益(課税所得)を大きくする(≒利益を加える)ことを意味します。

繰延税金資産について

一方、資産除去債務の方は、上記の資産とは異なり、税務会計上の処理も発生します。こちらは費用認識するタイミングの違いが税効果会計として調整されるイメージになります。

実際に対象固定資産の除去作業が発生するまで繰延税金資産が貯り続け、除去作業が発生した際に、これまでの税額調整が全て解消されることになります。

繰延税金資産の計上に際しても「将来減算一時差異が発生するから」という解説がなされます。こちらも繰延税金資産の解消が「税務上の減算処理による」ということを意味します。

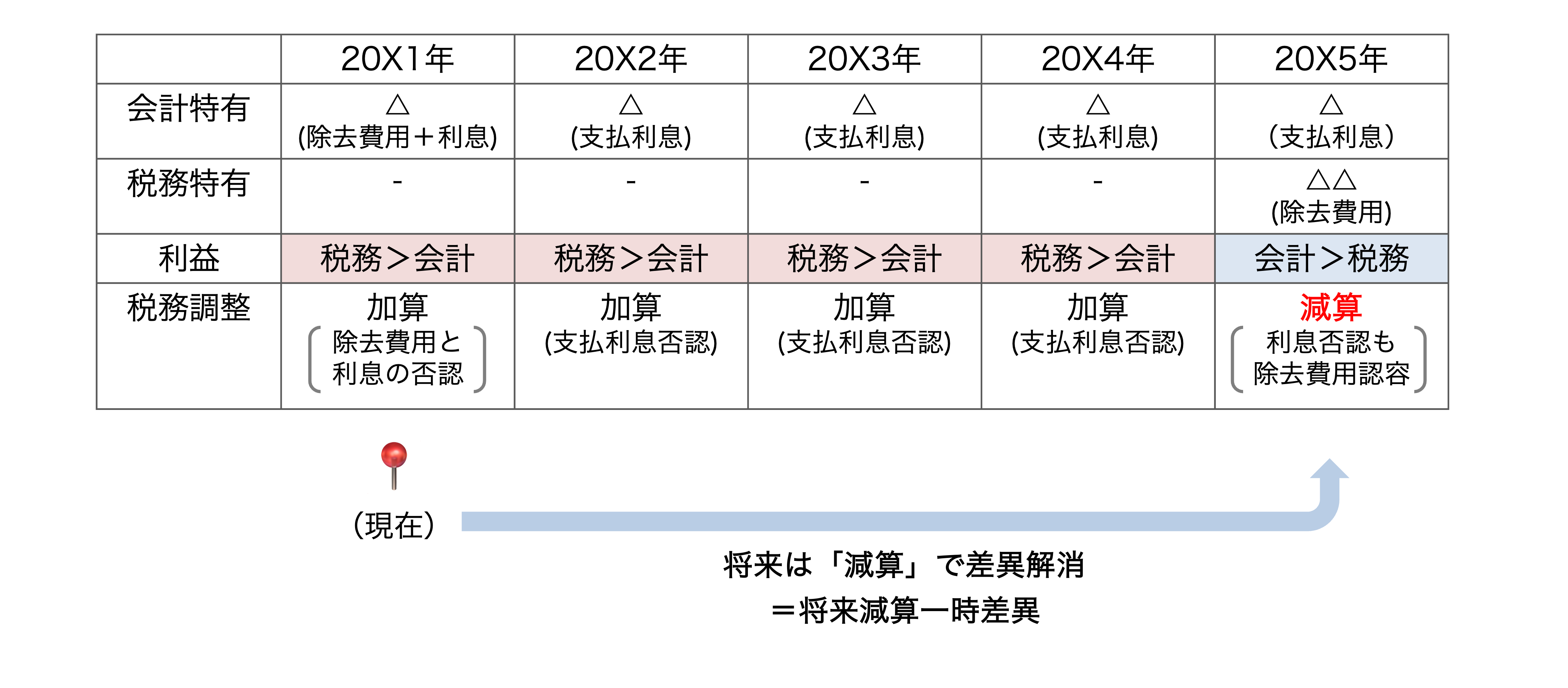

上記同様、20X1〜20X4年までは会計特有の費用を打ち消し(否認し)、税務上の利益(課税所得)を大きくする加算処理がなされます。一方、最終年度の20X5年は多額の除去費用が税務上で発生するため、会計上の利益よりも税務上の利益の方が小さくなります。このため、会計上の利益を減らす(減算する)処理が必要となります。

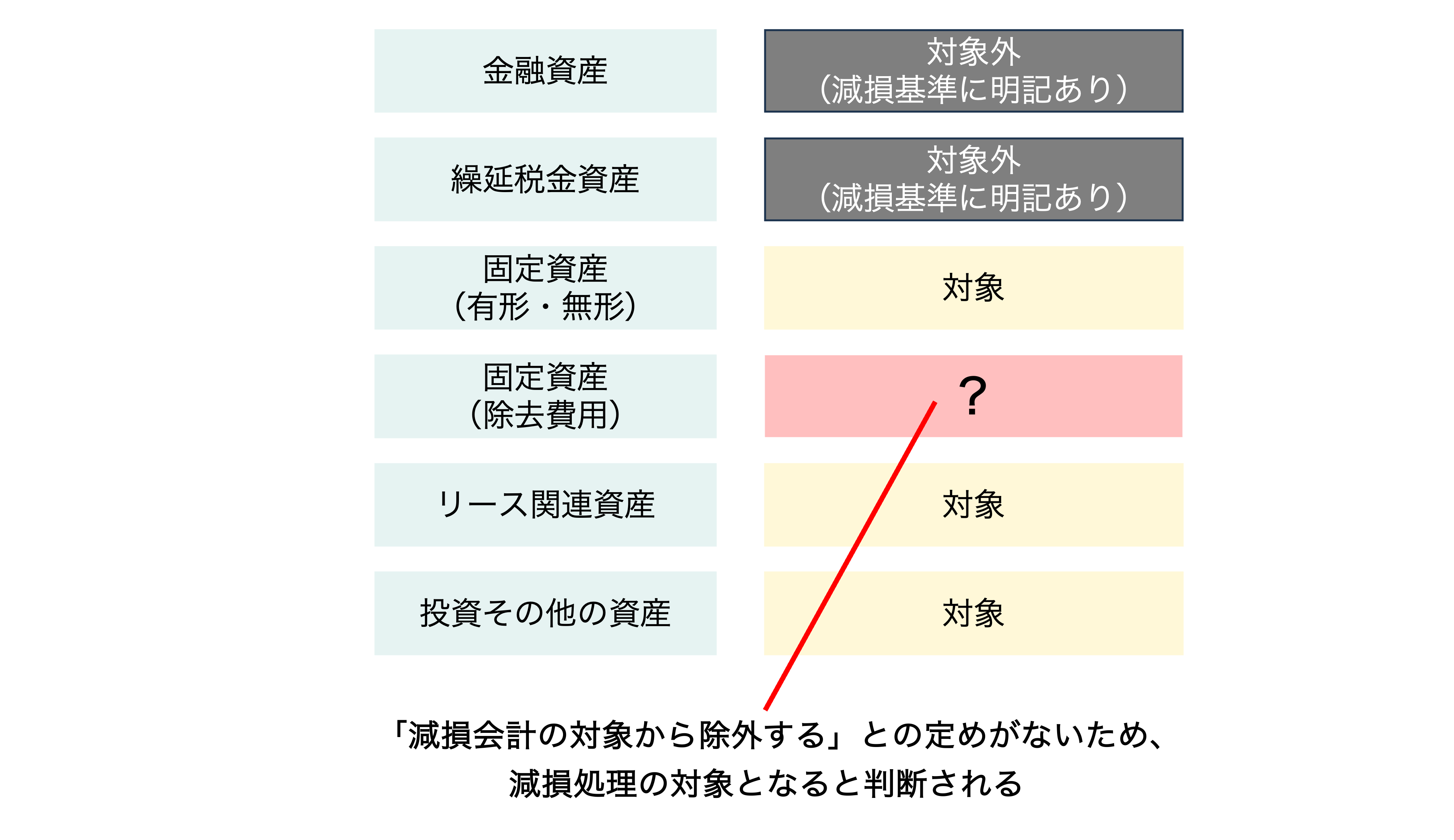

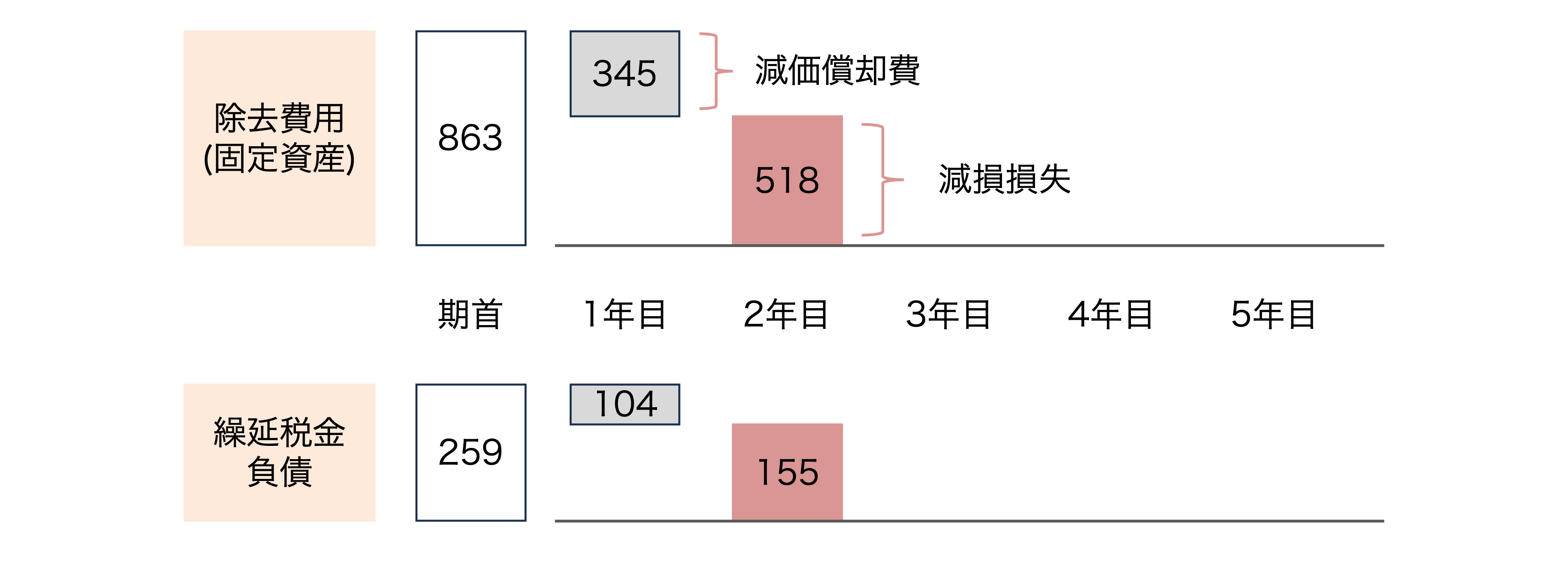

資産除去債務の対象となる固定資産を減損処理する場合

最後に、本設例の機械設備が減損となる場合の処理をご紹介します。

まず、資産除去債務に対応する除去費用(有形固定資産)については、資産除去債務に関する会計基準に「減損会計の対象から除外する」等の定めがないことから、減損基準の適用範囲に含まれ、減損処理の対象となります。

そして、改めての振り返りですが、資産除去債務に関する除去費用は減価償却費として毎期償却(費用化)され、同時に繰延税金負債も解消していきます。

では、ここで上記設例の2年目(20X2年)に機械設備が全額減損となった場合を見てみましょう。2年目で全額除去費用の資産が取り崩されることになり、税務上認められない資産は全額なくなることを意味します。つまり、この段階で企業会計と税務会計の差異が解消します。

よって、上記のとおり、除去費用の資産計上の見合いで計上されていた繰延税金負債を全額取り崩す会計仕訳が計上されることになります。

減損損失も税務上損金算入が認められない項目のため、税効果の適用項目になり、減損損失に関わる繰延税金資産が計上されるのが一般的ですが、除去費用に関する固定資産については、計上時点で既に繰延税金負債が発生しているため、繰延税金資産の計上ではなく、繰延税金負債の取り崩しになる点には注意が必要です。

<参考資料>

コメントを残す