損金経理とは

「会計と税務で利益の概念が違う」として、よく以下の算式が紹介されています。

- 会計: 「利益」 =「収益」-「費用」

- 法人税: 「課税所得」=「益金」-「損金」

そして、特に違うのは、「費用」と「損金」の考え方で、税法上の「損金」はその内容によって一部あるいは全額が認められない場合がある、として、「費用≠損金」であることが説明されます。

ここで、税引き後の当期純利益を算定する際にマイナスの処理をすることを税法では「損金経理」と呼びます。

例えば、以下のような損益計算書の会社があるとします。

上記の損金経理の定義をそのまま当てはめると、売上原価、人件費、減価償却費、交際費、その他管理費、支払利息、法人税等の赤字でマイナス表記されている勘定科目は全部費用とみる、ということになります。ですので、損金経理では法人税等も費用として捉えられることになります。

しかし、「費用≠損金」で示されているとおり、全部がそのまま損金として認められない、また過去に損金とならなかった費用を今年の決算では損金にする、みたいな話が出てきます。よって、一旦全部費用と見た損金経理の後、別表4上で、税額調整を行うことになります。

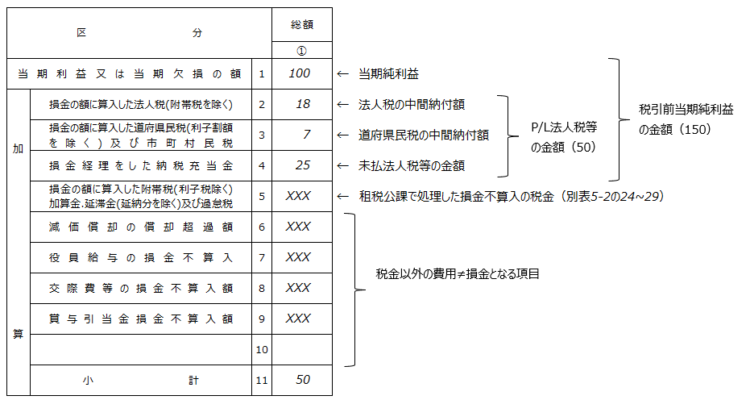

別表4で見る損金経理からの税務調整例(加算)

上記の流れを別表4から読み取っていきましょう。

前述のとおり、税引き後の当期純利益を算定する際にマイナスの処理をすることを税法では「損金経理」と呼びます。よって、仮にマイナスの処理をした項目が税法で求められたものであれば、単純化すると、この税引き後の利益が何の調整もなく課税所得になります。

しかし実際はそうではない、よって、この別表4を通して税務調整項目で加算・減算の処理を行っていくわけです。

なお、余談になりますが、区分2~4について、P/Lの法人税等の金額を記載しても計算としては合います。但し、別表4の記載上、この順番で書かないといけないため、そうすると、実は中間納付の金額を把握しておくことが大事になります。ここは注意が必要ですね。

まとめ

損益計算書で税引後の当期純利益を算定するまでに引かれている(売上高からマイナスされていく)項目はすべて損金経理されている、ということになります。よって、「損金経理されているかどうか」は損益計算書上で判断できることになります。

税理士 大内 宏貴

コメントを残す