『銀行の預金利息について、税金部分はどう処理すればいいですか?』

この質問を受けたとすると、皆さんならどのようにお答えになりますか。恐らく、処理としては「租税公課で処理する」という回答と、「法人税等で処理する」という回答の3パターンに分かれると思います。

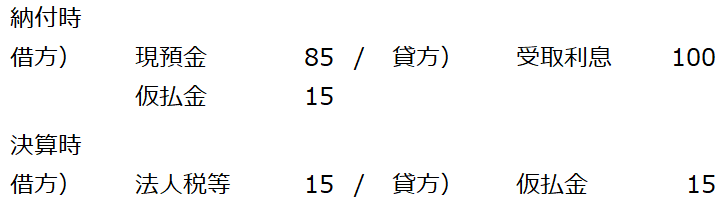

- 仮払金処理

書籍などではこの本が推奨されています。利息部分を損金経理せず、課税所得計算を経て算定される法人税等に直接計上する方法になります。

別表4に含めなくてよい代わりに、最後に仮払金を取り崩すことを忘れないことがポイントになります。

- 法人税等での処理

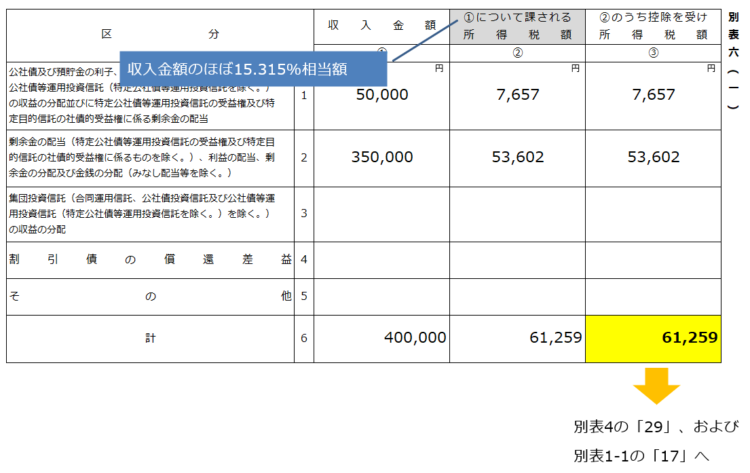

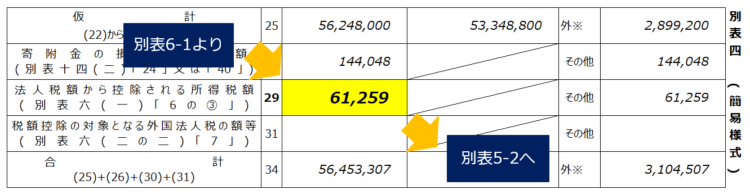

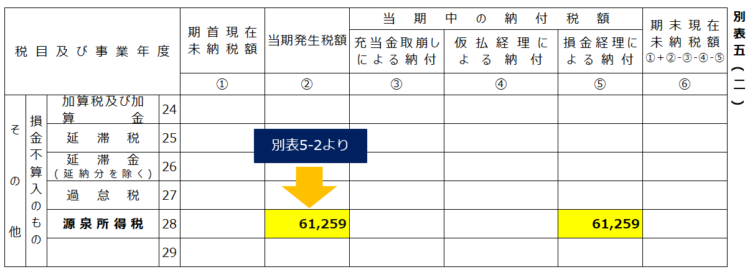

全額損金不算入とされるため、別表4上で加算されますが、未払法人税等には含まれていない項目であり、別表4の4番「損金経理した納税充当金」(=未払法人税)の項目はで加算されず、29番「法人税額から控除される所得税額」で加算されることになります。

正確には別表6-1からリファーされる金額になりますが、関係性は以下のようになります。

一般的に、

『支払った源泉所得税を別表4で加算すると、その分所得がふくらむことになり、税金が増えるのでは??』

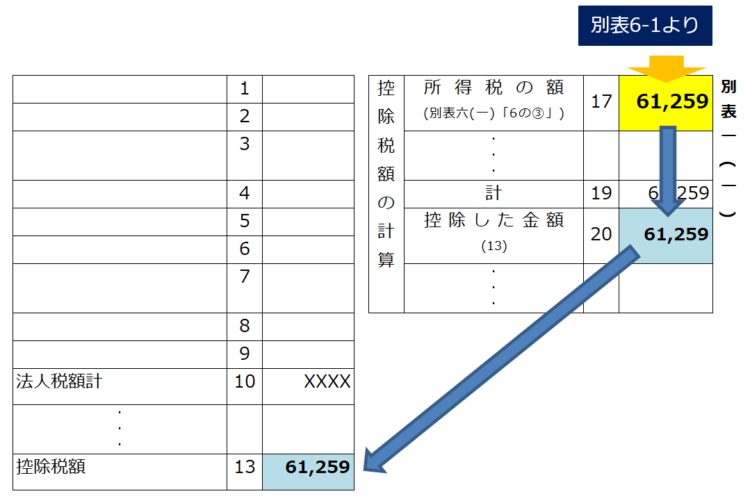

という疑問をお持ちになられる方もいらっしゃるかと思います。この点、「源泉所得税は法人税の概算前払い」という点が重要になってきます。すなわち、一旦課税所得にこの源泉所得税を加算して法人税額を計算してしまいますが、上記の「3. 別表1」で示すとおり、計算された法人税額から加算した源泉所得税そのものを改めて差し引く、という計算が行われます。

源泉所得税15を加算した課税所得1,000から法人税150を算定したとすれば、この150から源泉所得税分15を控除するので、結果的に135(=150-15)となる、そういう計算が行われます。この15は利息を受け取る際に既に支払われている、という考え方になるのです。

- 租税公課での処理

最後のパターンは租税公課として費用処理してしまう、というタイプのものです。こちらも上記の法人税等の処理同様、別表4上で加算することになるため、同様の処理で対応することになり、決算結果としては変わらないというのが結論になります。

但し、先ほど述べたとおり、「源泉所得税は法人税の概算前払い」という点で、租税公課として販売費及び一般管理費で処理することは勘定科目の性質を反映していない、という事態が生じます。概算とはいえ、法人税なので、法人税等に含められるべき、となります。

また、これを別の視点から言い換えると、租税公課に含まれる税金は販売活動や管理活動に関連した項目に限られるべき、と考えられており、その代表例としては印紙税や自動車税、固定資産税などが挙げられます。

但し、これは理屈上の話で、仮に租税公課で処理したとしても、税務調査等で指摘されることはありませんので、ご安心ください(課税所得を誤っていれば指摘はされますのでご注意ください)

税理士 大内 宏貴

コメントを残す