2023年5月26日の夕方に日本経済新聞のWeb版で「株式報酬で税負担増も、税率最大55%に 国税庁が見解」の記事が伝えられ、スタートアップ界隈の方々を中心に衝撃が走りました。SNS上でも嘆きの声を中心に、様々な意見が飛び交いました。

事の経緯は、2014年に株式会社プルータス・コンサルティングと松田良成弁護士が信託型ストックオプション(以下「信託型SO」)というスキームを考案し、その使い勝手の良さから17年頃から上場会社・非上場会社を問わず、当該スキームの導入企業が急増しました。現行の税務上、税制適格SOという税制優遇の仕組みを用意していますが、適用要件が厳格なことから、ある意味、抜け道的に税制適格SOと同じような効果が得られる仕組みといえます。

この信託型SOの税務上の取り扱いについて、今後の議論の動向を、経済界、とりわけベンチャー企業の関係者が固唾を飲んで見守ることになるかと思いますが、それ以前に

「そもそも信託型SOってどういうスキームなの?」

について、今回、このコラムでまとめてみました。実際、ネット上にこの信託型SOについての解説コンテンツも多く存在しますが、専門用語が多用され、SOに馴染みのない方には理解するのが難解かと思われるものも少なくないため、毎度ながら、ここでは、できる限りビジュアルを多用し、イメージで理解できるように配慮してみました。

信託型SOというスキームの全体像の理解の一助になれば、筆者としてはこれ以上の喜びはありません。

目次

信託型SOの全体像

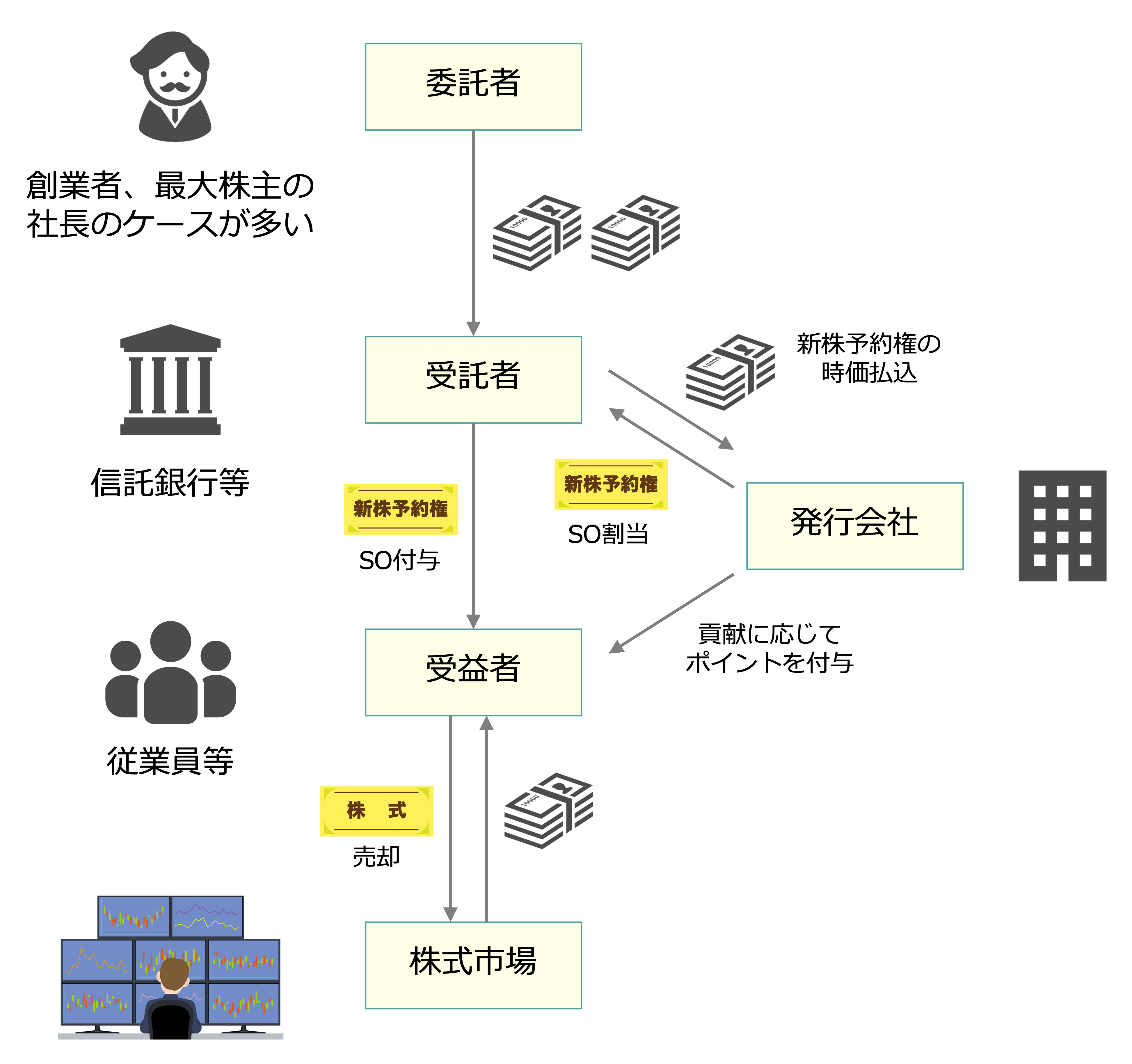

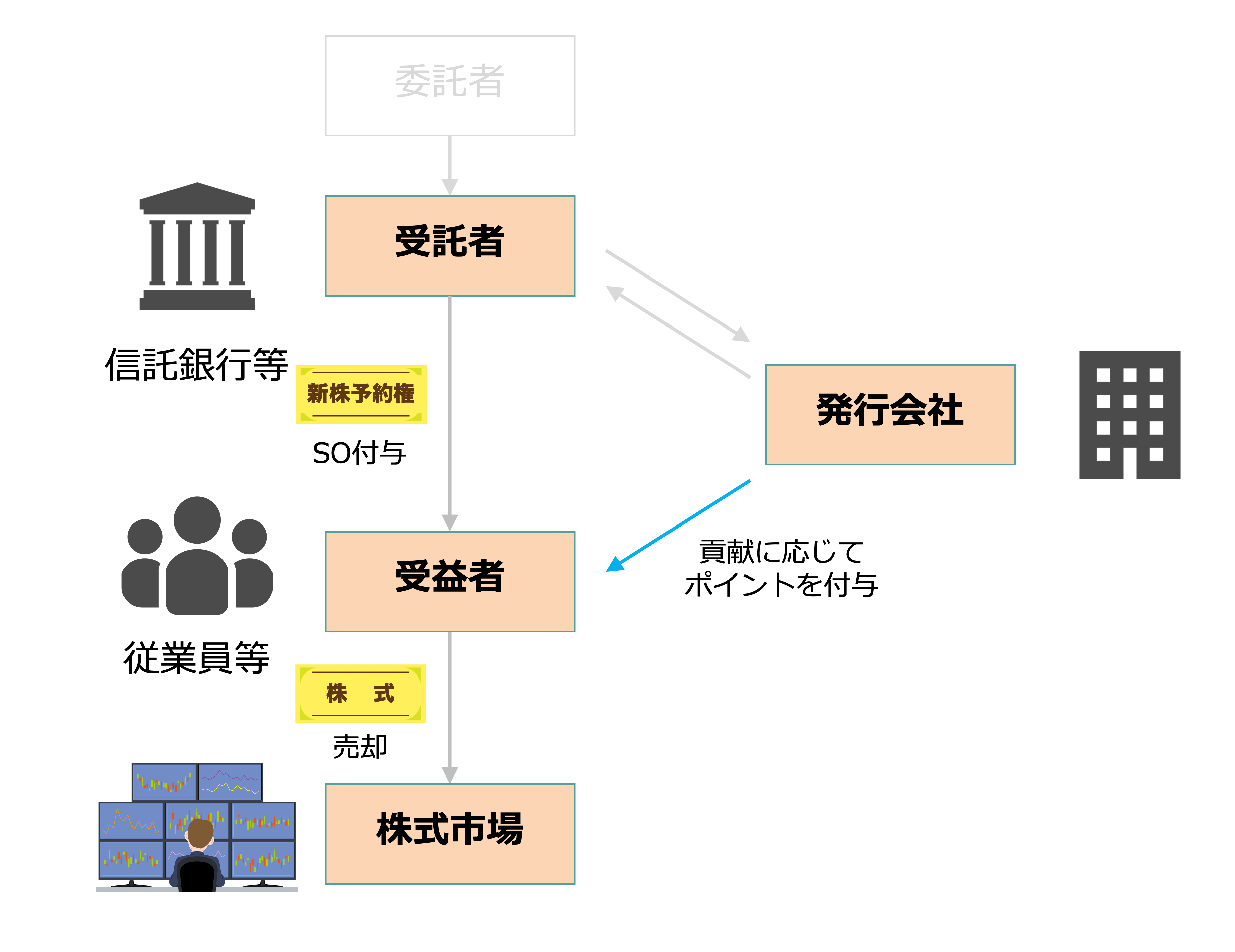

上記の日経記事内にも仕組みの図が掲載されていますが、我々なりに仕組みを図にすると以下のようになります。

今回、スタートアップ企業の目線で説明するため、非上場のベンチャー企業を前提に、この信託型SOの仕組みを順を追って見ていくことにします。

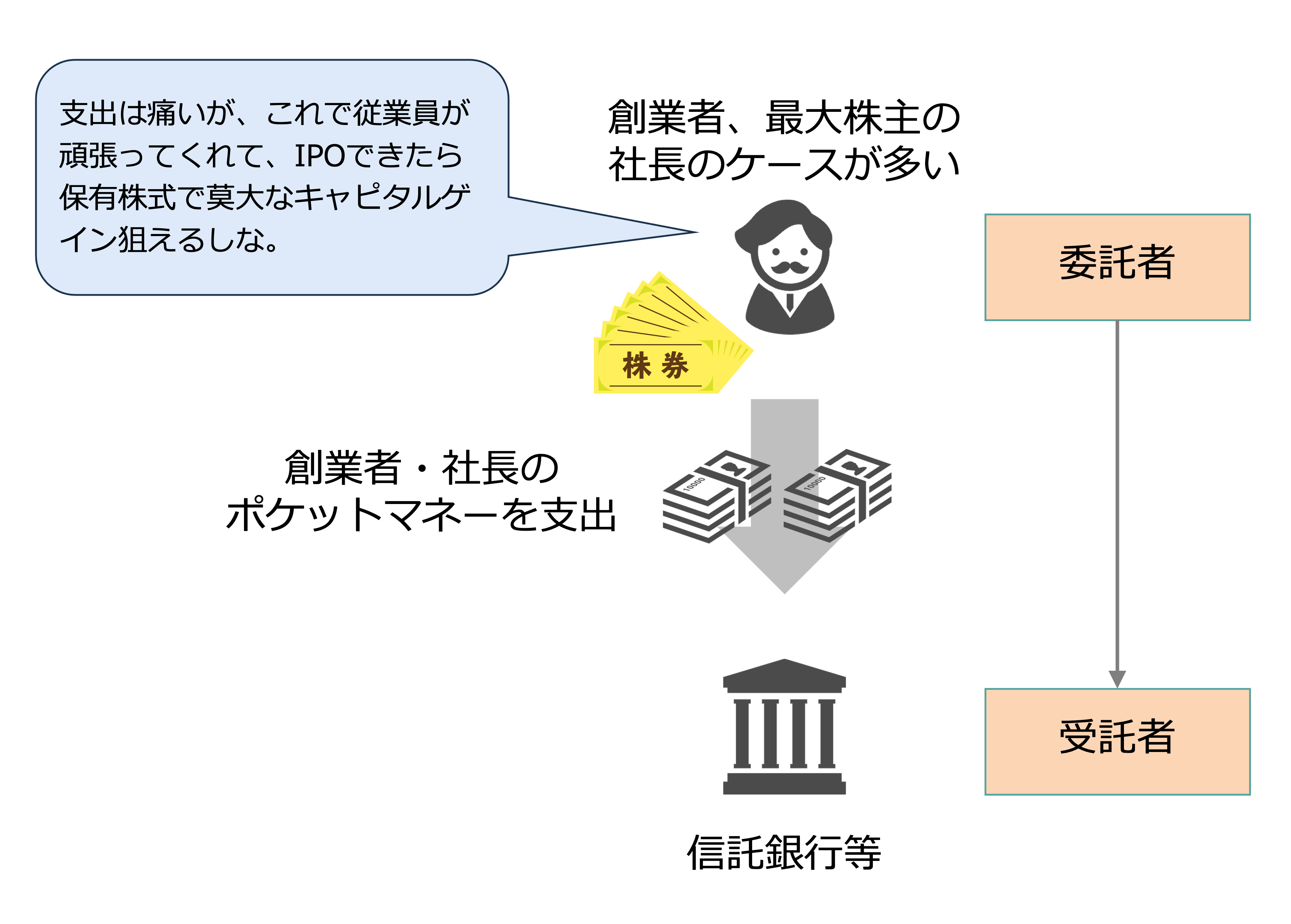

まず、この仕組みは委託者が受託者との間で信託契約を締結し、金銭を信託するところから始まります。

創業者としては、多額の出費を伴いますが、役職員等への強力なインセンティブとして機能し、また重要な人材の獲得にも寄与することから、結果的に企業価値の増加が図ることができれば、周り回って資金の出し手である創業者等にも株価の上昇やIPOの実現などの恩恵を受けることができることになります。

一方、創業者等の委託社から金銭を譲り受ける受託者についても、少し補足説明をしたいと思います。

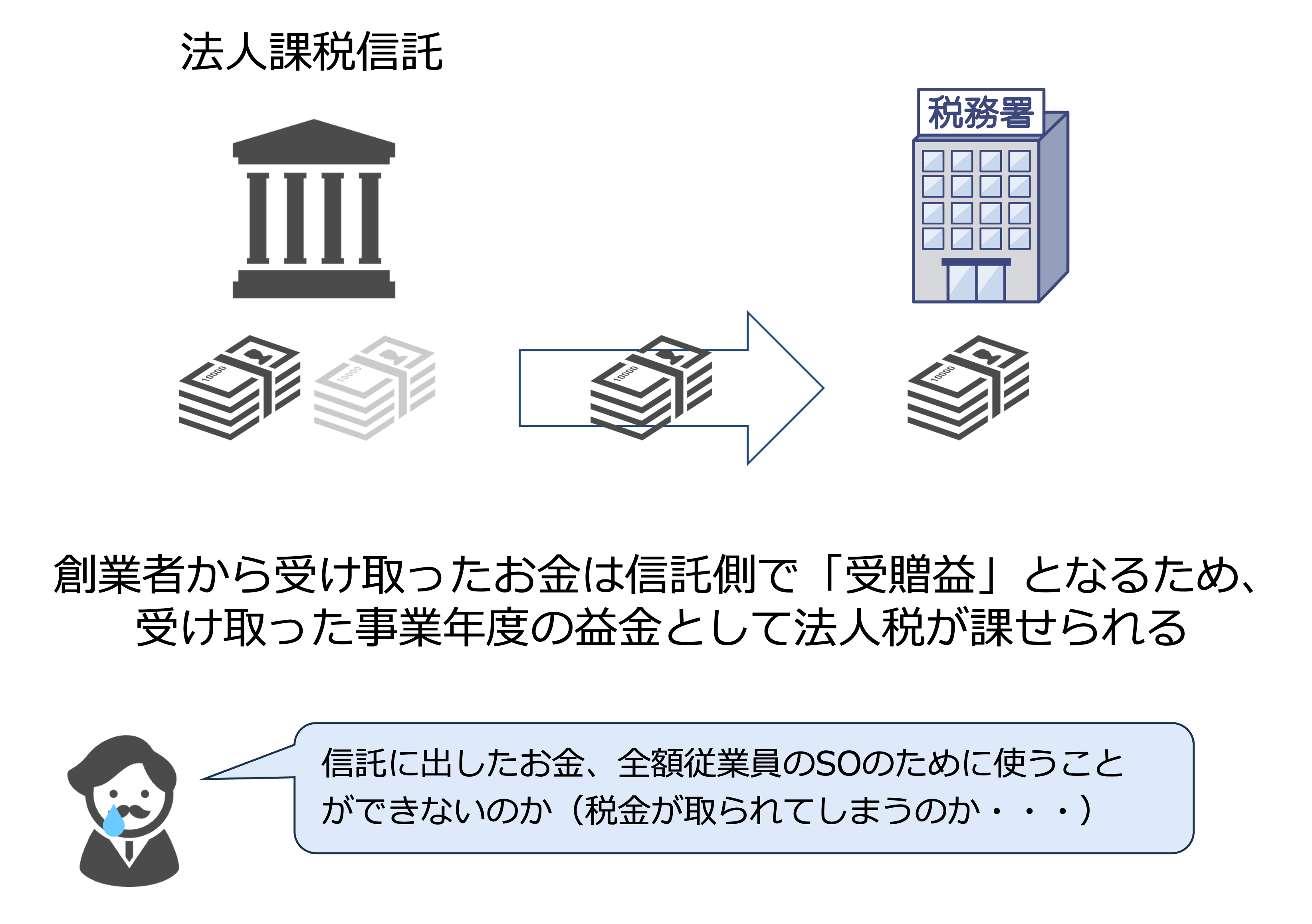

この信託契約の特徴として、受託者が委託者である創業者等から金銭を受け取った段階では、「受益者」または「みなし受益者」が誰もいない状況であることから、税務上『受益者が存しない信託』となり、受託者に法人税が課税される法人課税信託として取り扱われることになります。

「法人課税信託として取り扱われるとどうなるのか?」というと、その名前のとおり、法人税が課せられ、納税する義務が発生することになります。

委託者である創業者等から金銭を譲り受けていますが、物販を売ったり、サービスを提供した対価としてこのお金を受け取っているわけではありません。もちろん、借入でもありません。よって、税務上「贈与」として取り扱われることになり、この贈与に関して、法人税を納税する必要があります(法人税法22条2項)。

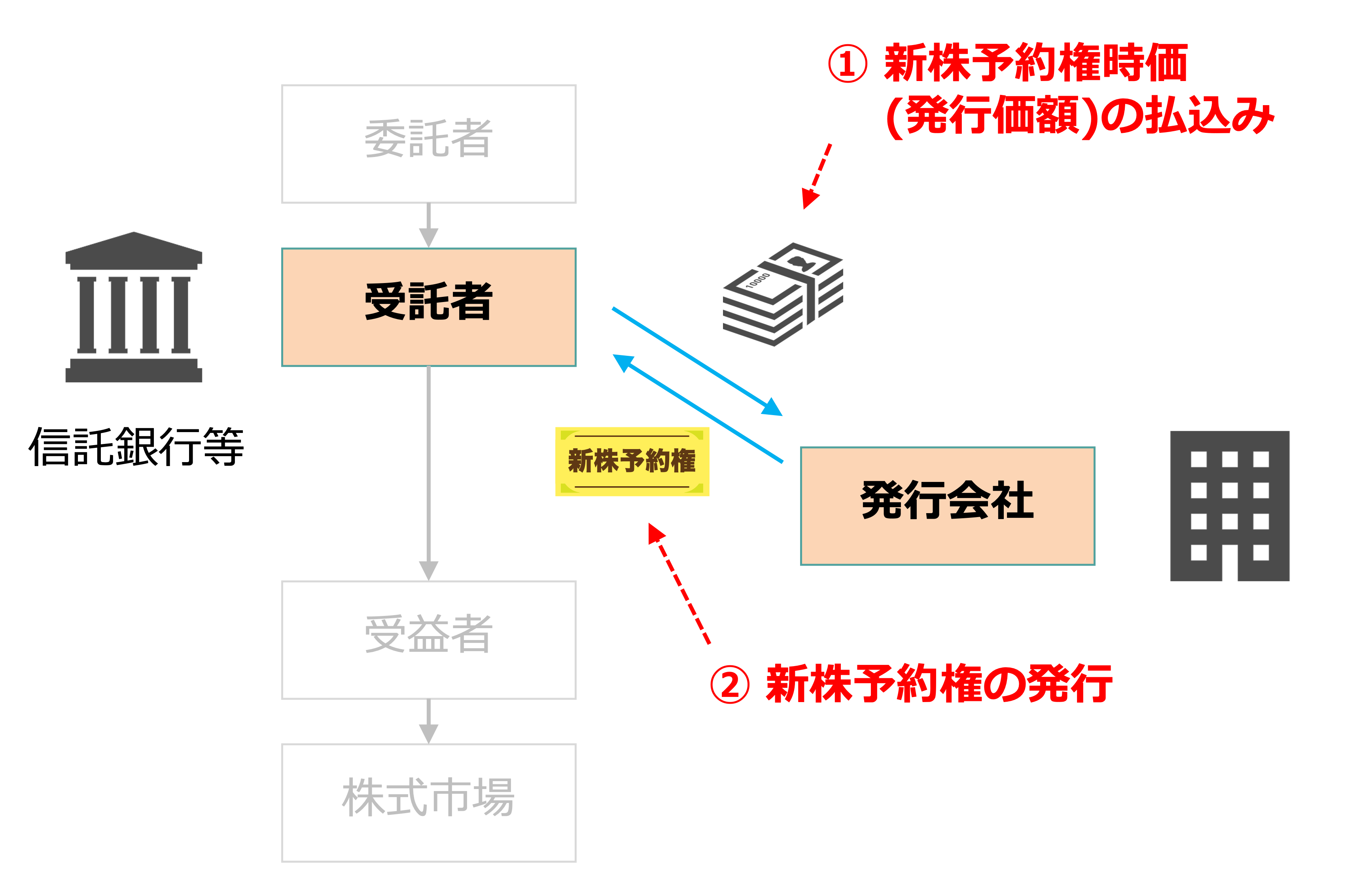

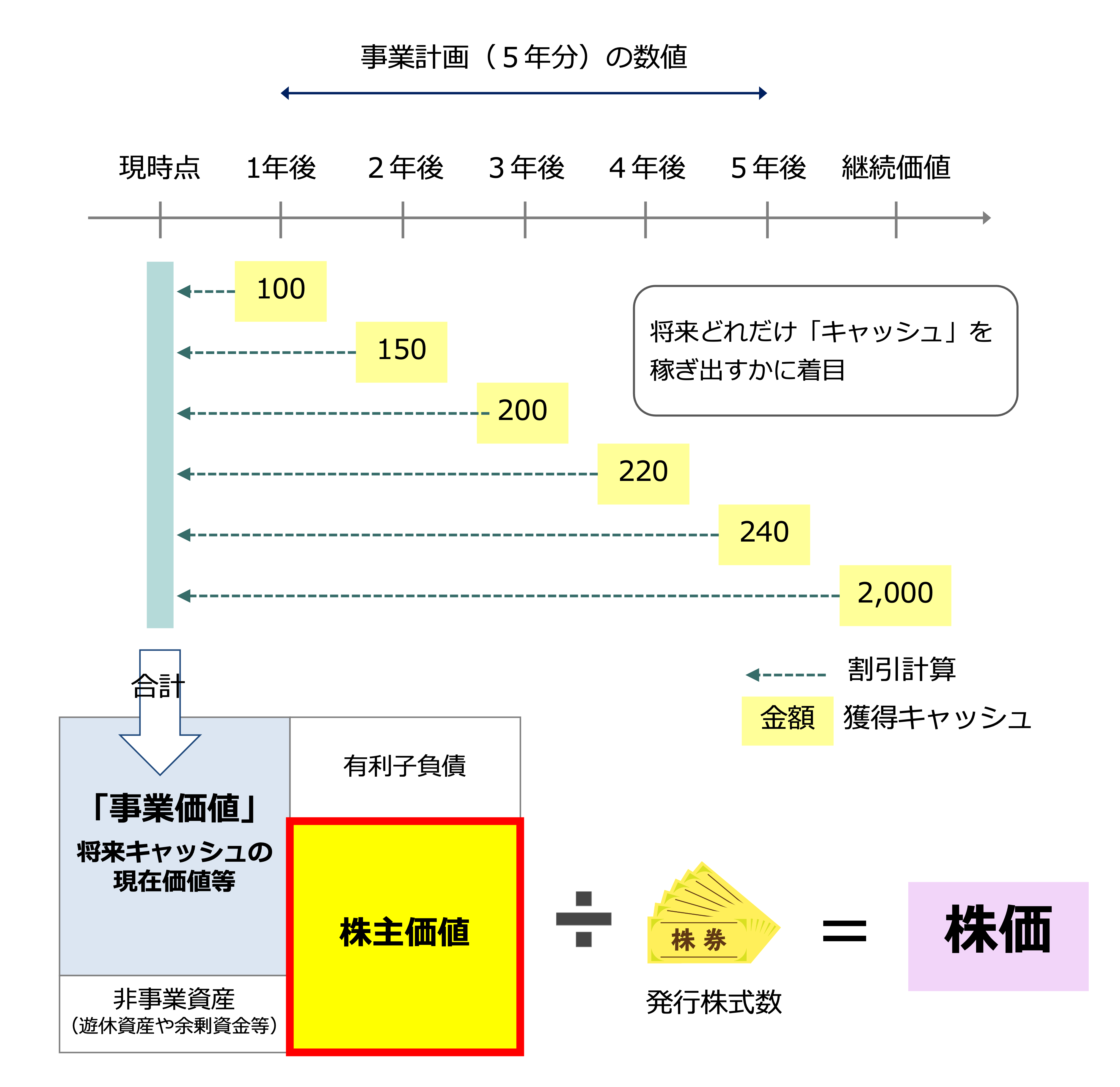

受託者である信託銀行等は、受け取ったお金を法人税の支払いのほか、時価で発行された新株予約権の払い込み資金として使用します。この取引を経て、受託者の資産は現金から新株予約権に変わります。

時価発行される新株予約権は、未公開企業の株式を基礎として価格が算定されます。未公開企業の株式は証券市場で売買されるわけではありませんので、これまで何度も登場してきましたDCF法等で株価が算定されることになります(詳細は『クイックに理解する「企業価値評価」』を参照ください)。

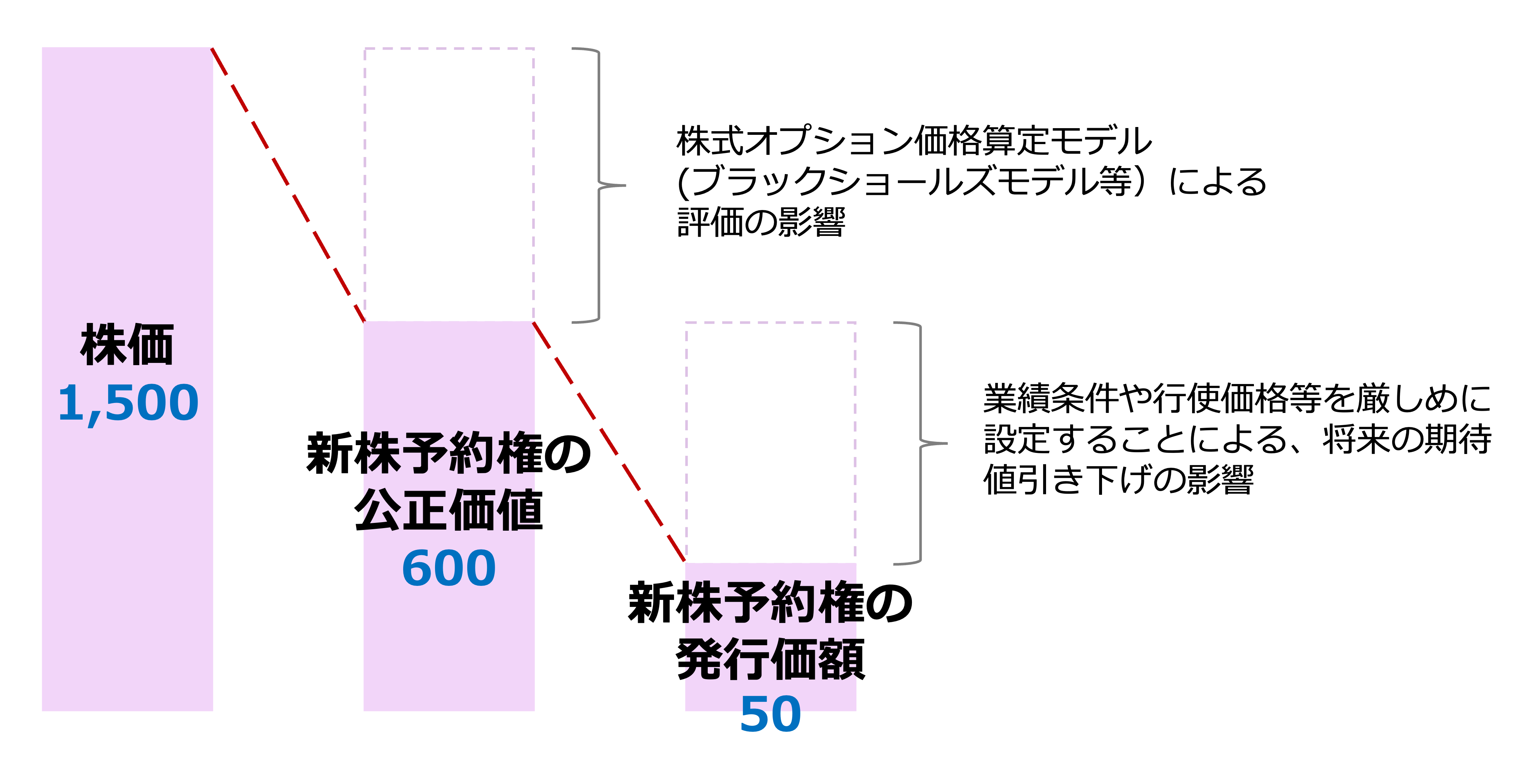

流れとしては、まず発行企業の株価を算定し、その株価から調整を加えた上で新株予約権の公正価値(時価)及び発行価格が算定されることになります。

新株予約権は将来の株価の予測が必要となるため、上図6で算定された現時点の株価をベースに、ブラックショールズモデル等の予測方法を用いて、新株予約権の公正価値が算定されます。

なお、その際に売上や利益、ROEなどのKPI等に関する業績達成条件を設定し、権利行使が簡単にできないような条件をつけることで、新株予約権が行使できる確率を低くして、新株予約権の評価額を引き下げる手法も合わせて採用されます。

新株予約権の公正価値は、一般的に株価の40%〜60%程度になることが多い、とのことです(出所:SOICO社Web site)

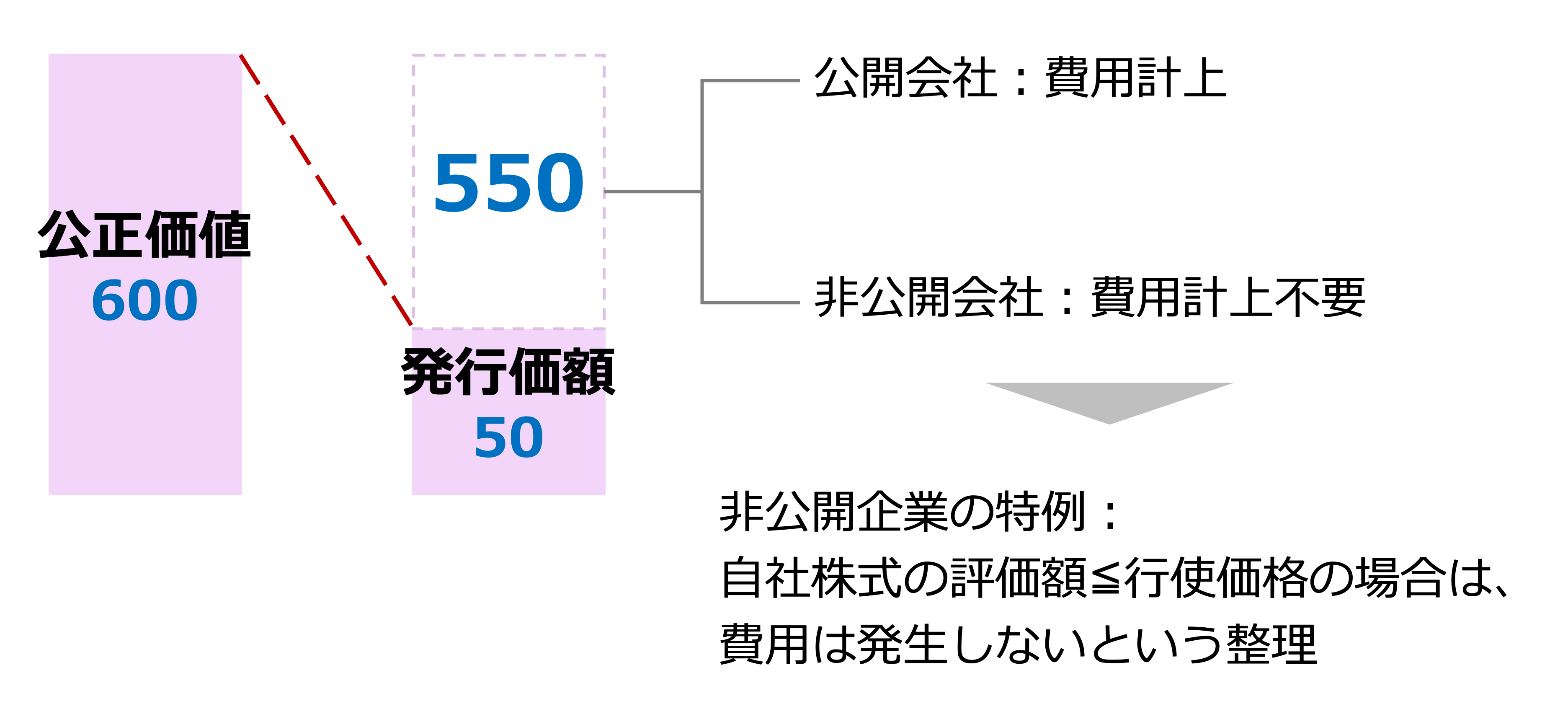

余談ですが、新株予約権に関する公正価値(600)と発行価格(50)の差額について、会計上、公開会社と非公開会社で取り扱いが異なることになります。

自社の株式の評価額は1,500、権利行使価格(マネジメントが決定)も同額の1,500のケースの場合は、上図8でいう株価=行使価格となるので、費用は発生しないことになります。日本においては、権利行使価格を高めになる傾向があるので、ほとんどの非公開会社のケースでは費用は発生しないと言われています。

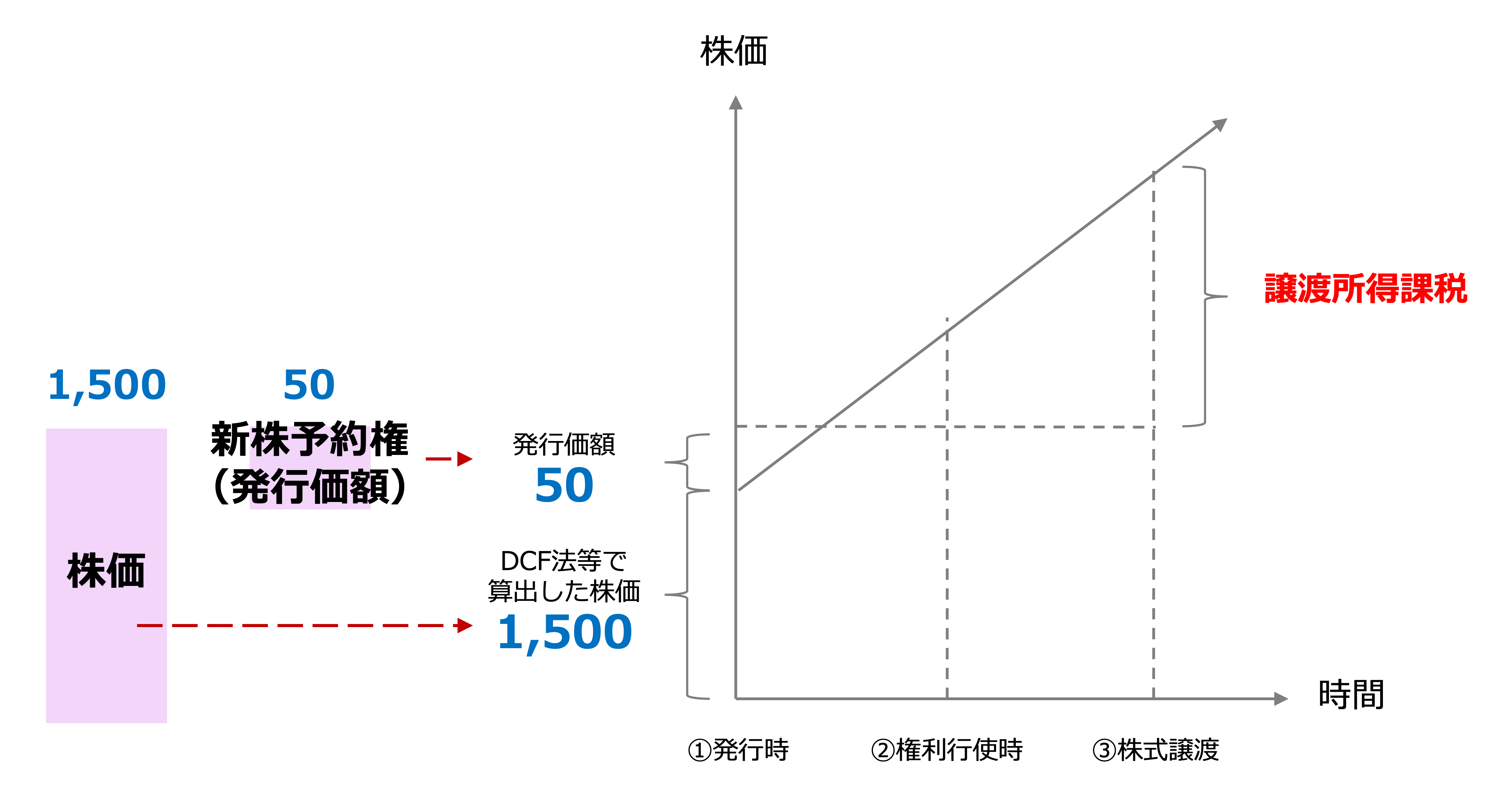

株価と新株予約権の時価が判明したところで、個人レベルで見た場合の課税関係に触れておきます。

信託型SOの設計者が売りにする課税関係は下図9のとおり、有償発行のSOと同様になります。

(役務の対価というよりも、新株予約権のリターンであるという整理)

いよいよ、信託型SOの特徴が色濃く出てくるフェーズです。

ここは信託型SOの特徴、ひいては既存のストックオプションの仕組み(有償・無償を問わず)の問題点にフォーカスして信託型SOがなぜ急激に浸透したかを説明したいと思います。

既存のストックオプションの問題点

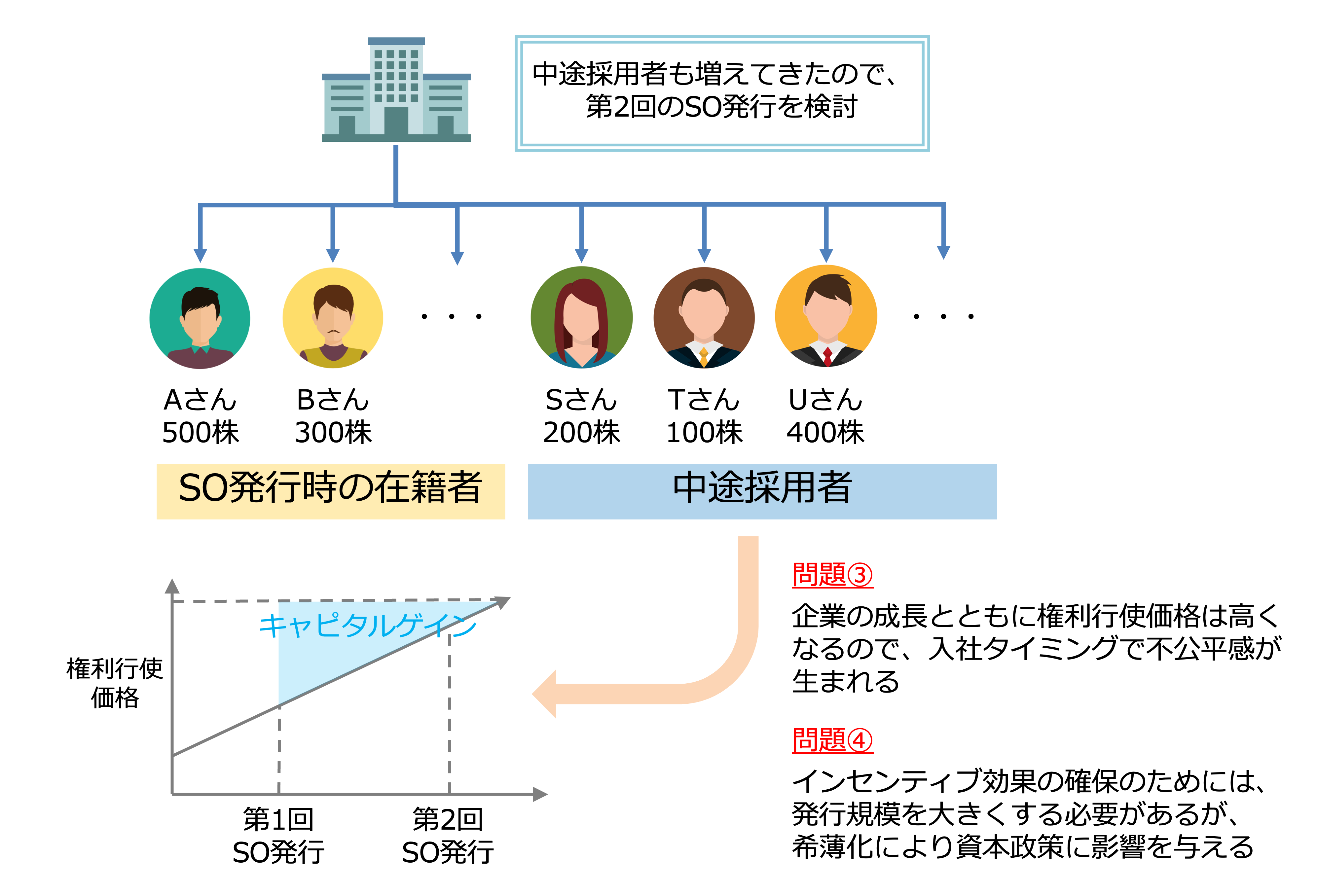

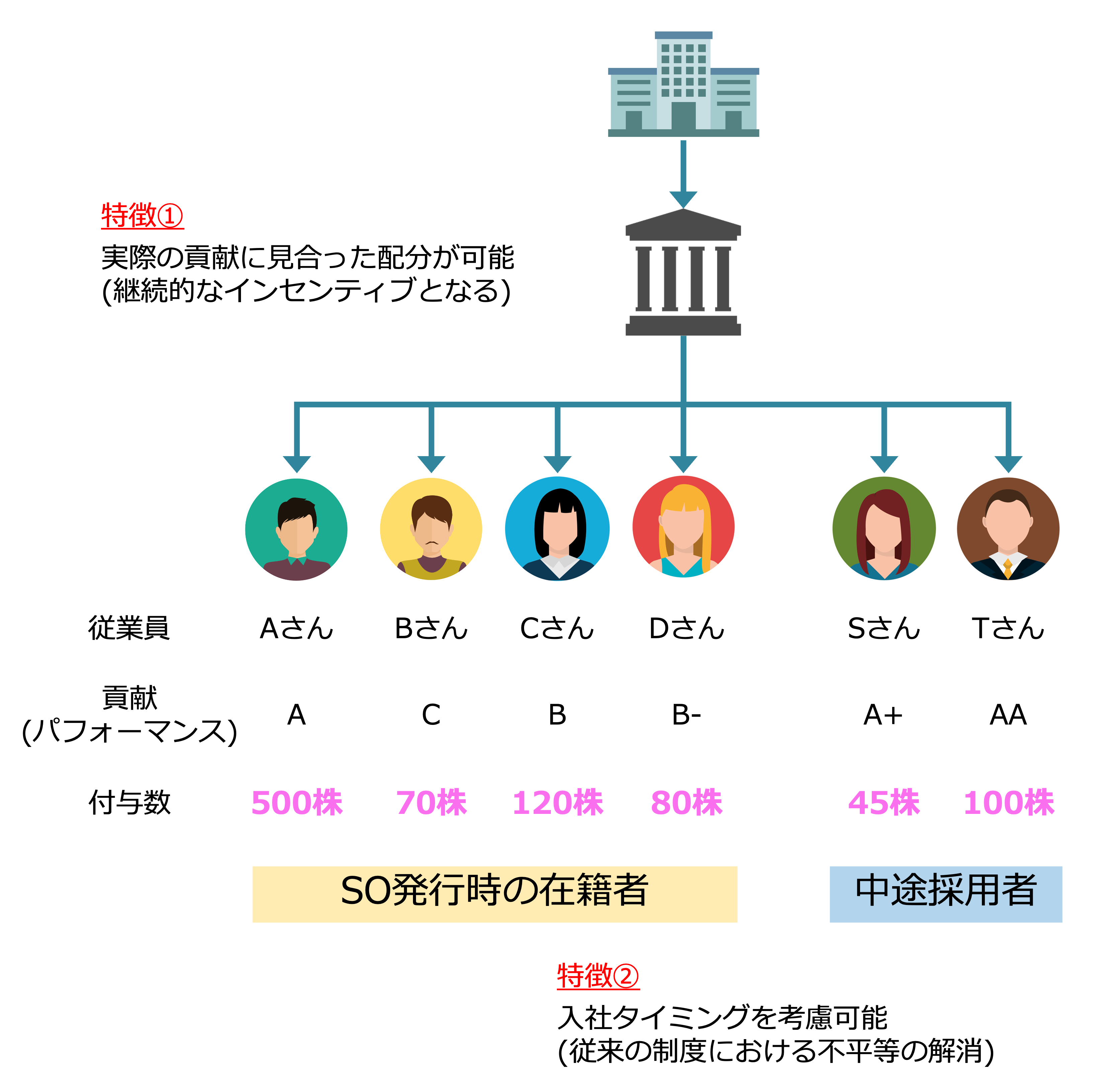

SO発行後に入社された方にも付与するためには、改めて別のSO発行を行わなければならないという煩雑さに加えて、バイネームで付与対象者と付与数を決定しなければならず、その後、変更できないという硬直性(柔軟性の無さ)があります。結果、付与者の既得権益化が進む事態も発生しています。

事業拡大・事業の成長が進むと当然に企業価値・株価は上昇します。これに伴い、キャピタルゲインが減少するため、初期の頃と同じインセンティブ効果を確保しようとすると、価格の上昇分を補うために発行株数を多くする必要があり、資本政策上の懸念となりがちでした。

従来のSOには上図のとおり、大きく3つの方法がありましたが、税優遇の受けにくさは企業から不満が漏れていました。また、これに先述の入社タイミングによる不公平性の点を加えると、以下のように整理できます。

このような既存のSO制度の課題を抜本的に解決する手段として考案されたのが信託型SOになります。順を追って、信託型SOの売り・メリットを簡単にご紹介したいと思います。

信託型SOのメリット・強み

既存の制度のように、「予めバイネームで付与数まで決める必要があり、発行後は修正できない」という縛りがないため、付与対象者と付与数を各人のパフォーマンスに応じて付与できるという大きなメリットがあります。また、入社のタイミングの差による不公平感を排除できる点も大きなメリットです。

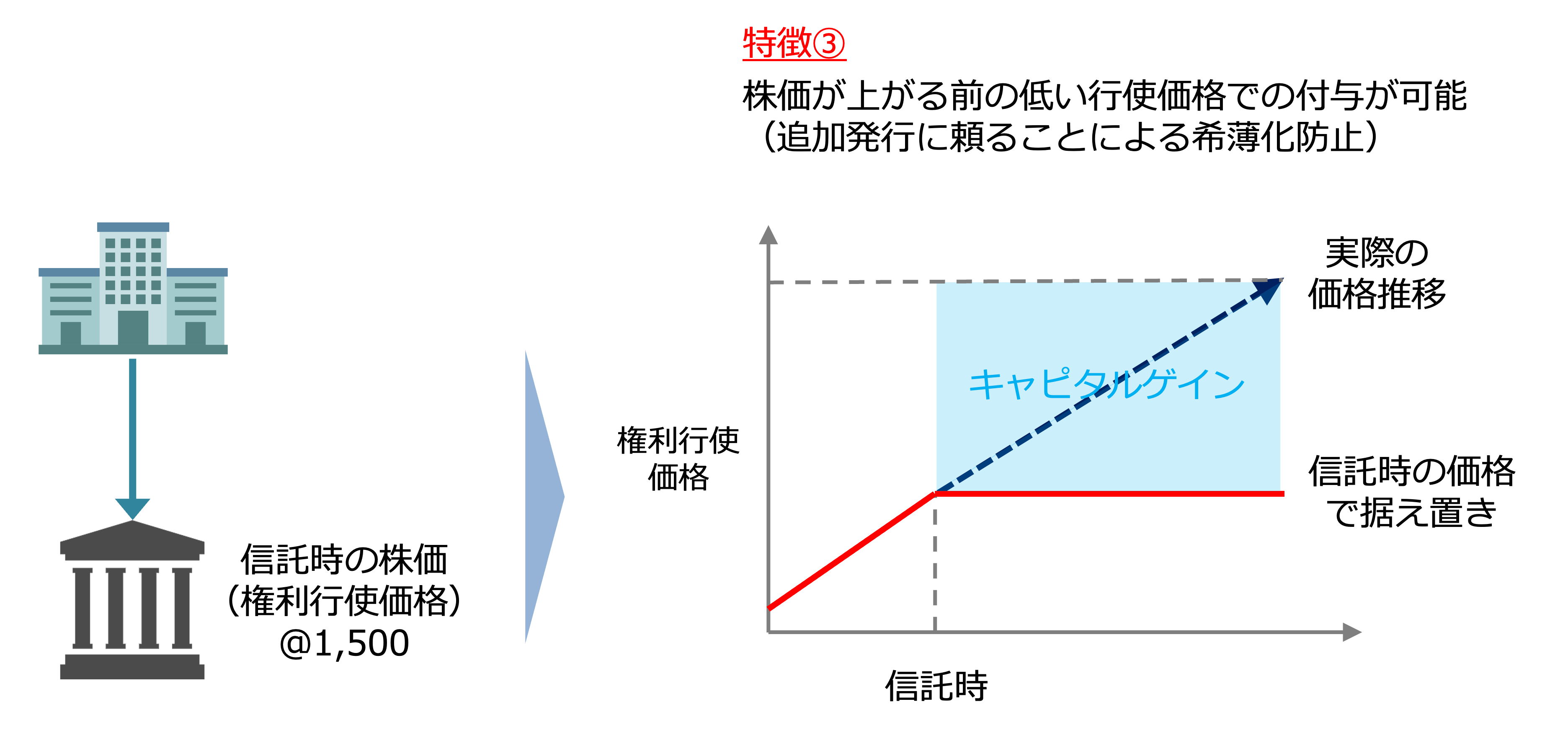

3つのメリットは、信託時の時価をもって付与できる点です。既存のSOの場合、2回目、3回目と回を追うごとに株価上昇が生じるため、キャピタルゲインが小さくなっていきますが、信託型SOだとこの弊害を回避できます。

なお、この根拠としては、法人課税信託に受益者が存することになった場合は、受託法人の解散があったものとみなされ、受託者は受益者に対してその信託財産を直前の簿価で引き継ぐことになっていることに起因します(法人税法64条の3第2項)。

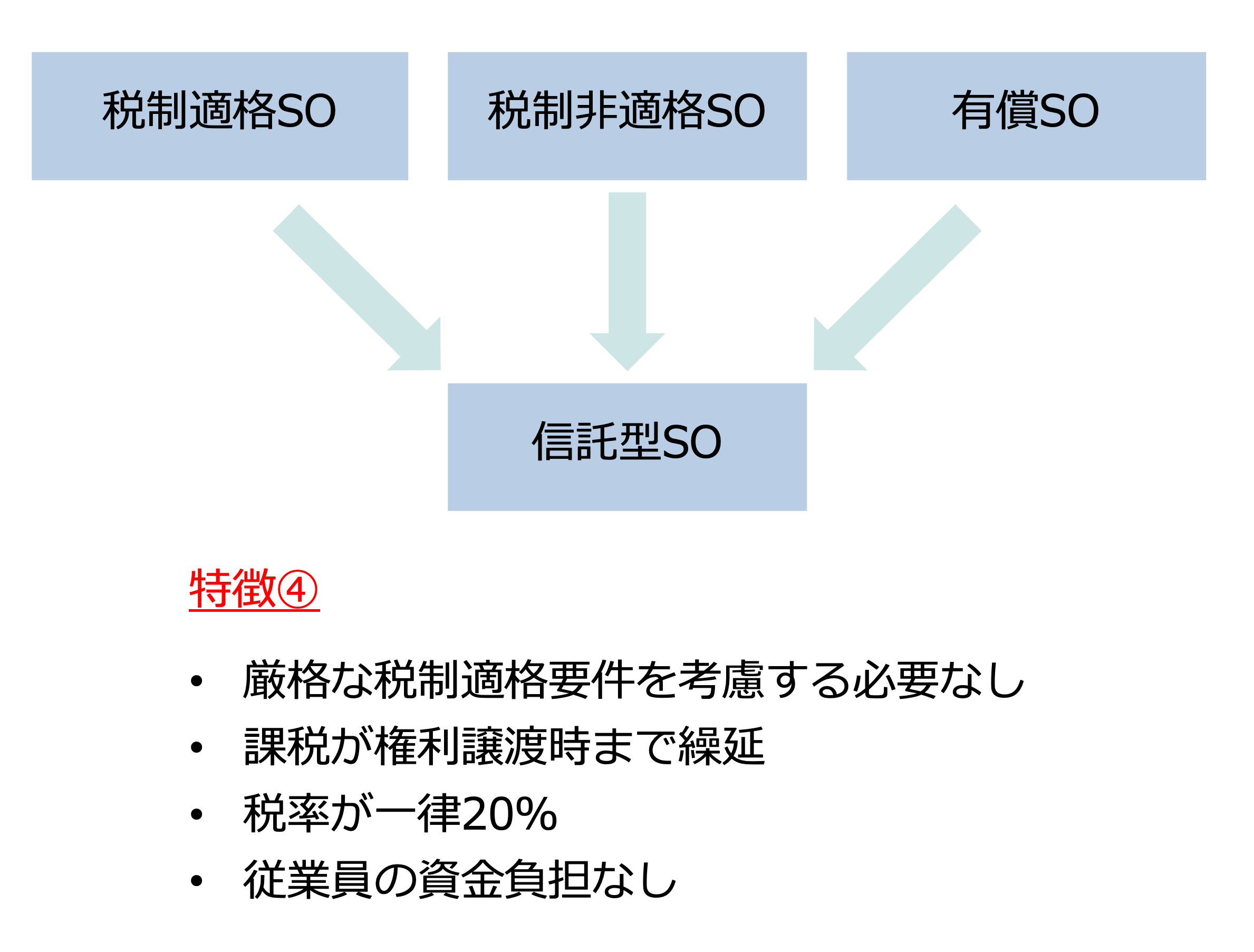

課税関係でも信託型SOは大きなメリットを有します。

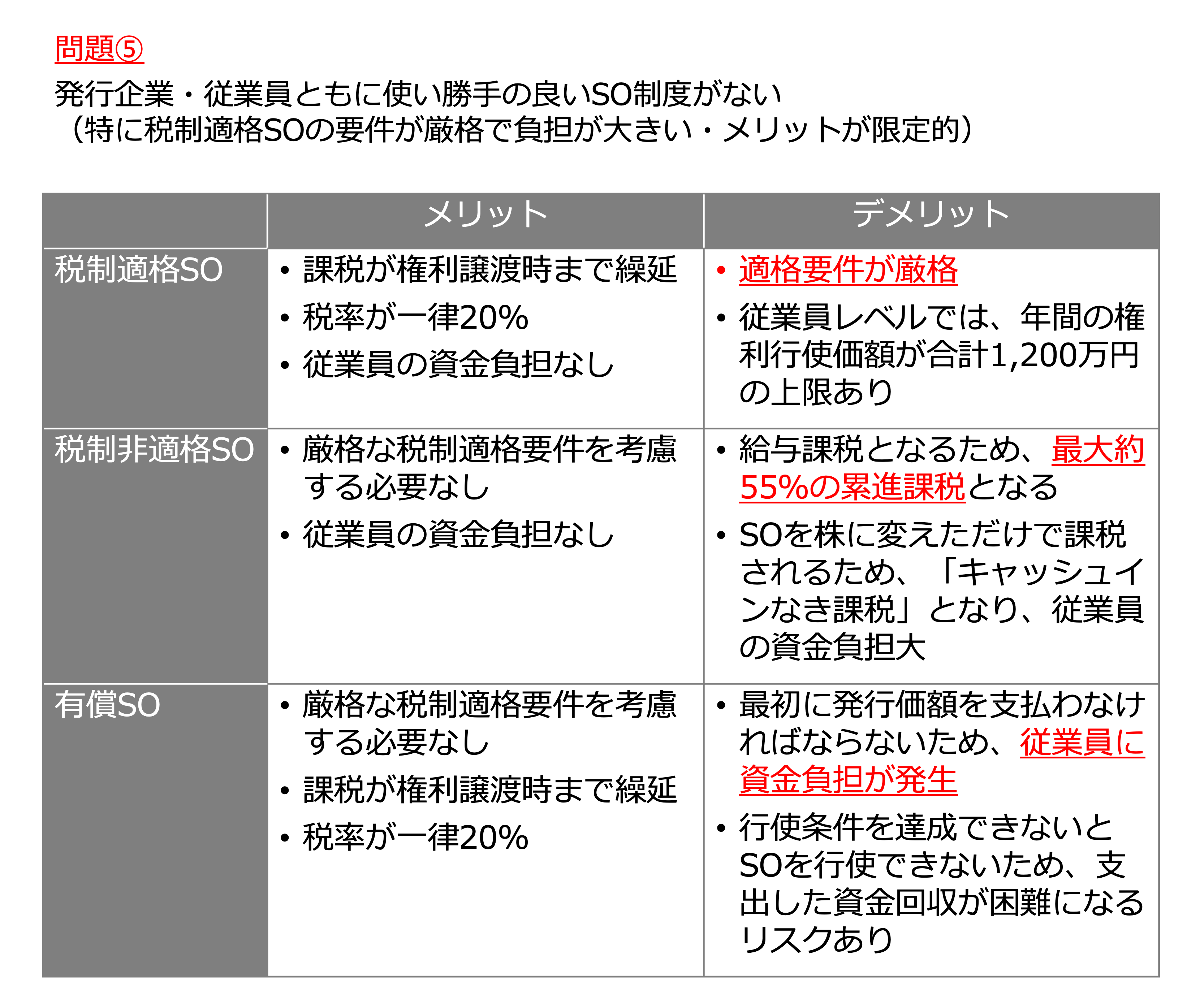

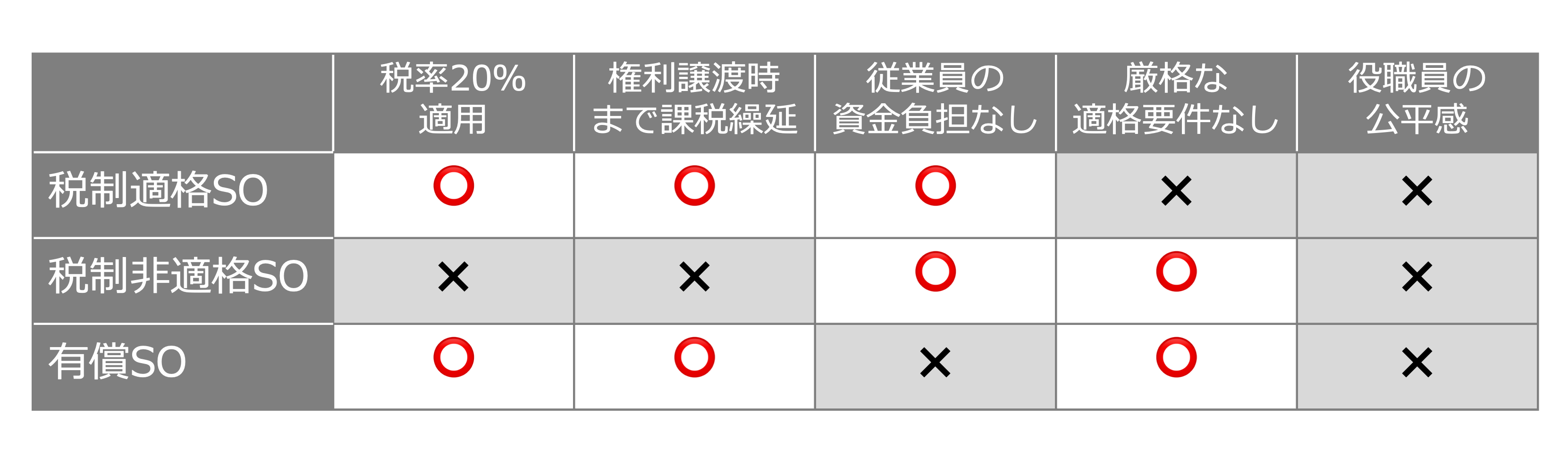

信託型SOは、税率20%で権利譲渡時まで繰延べ、さらに税制適格の制約を受けない、という既存の3つの手法のそれぞれのメリットを併せ持った制度として非常に魅力的な制度となっています。

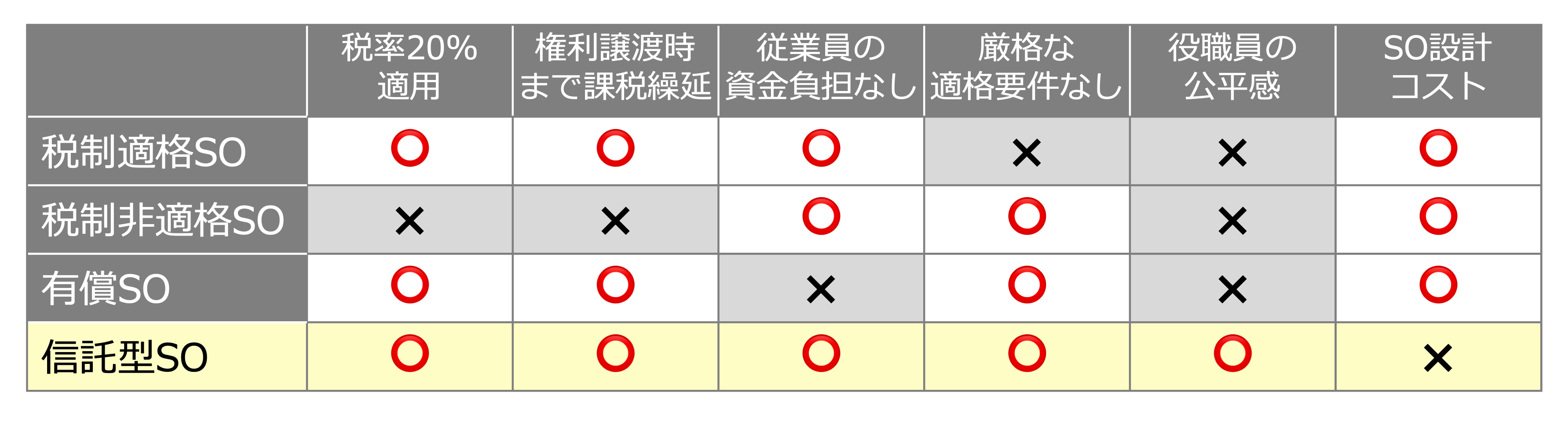

信託型SOを別の角度から整理すると、以下のようになり、より特徴が堅調になります。

既存の制度におけるSOの発行においても、1回の発行に際して設計費用や弁護士費用等の費用で数十万円規模のコストが掛かりますが、信託型SOは制度設計が複雑なこともあり、主にリーガルコストを中心に1,000万円近く必要ということで、SO設計コストがネックになる点はデメリットとして挙げられます。

以上が、信託型SOの概要になります。それでは、最後に今回報じられた国税庁の信託型SOに対する見解について、2023年2月20日の国会予算委員会における、国税庁次長の答弁から推測してみたいと思います。

【私見】国税庁が信託型SOによる利益を給与所得と考える理由の推測

ここからは国税庁次長の答弁、およびいくつかの法律事務所の見立てを踏まえた推測となります。私見を述べるものであり、絶対的な根拠がないことにご留意ください。

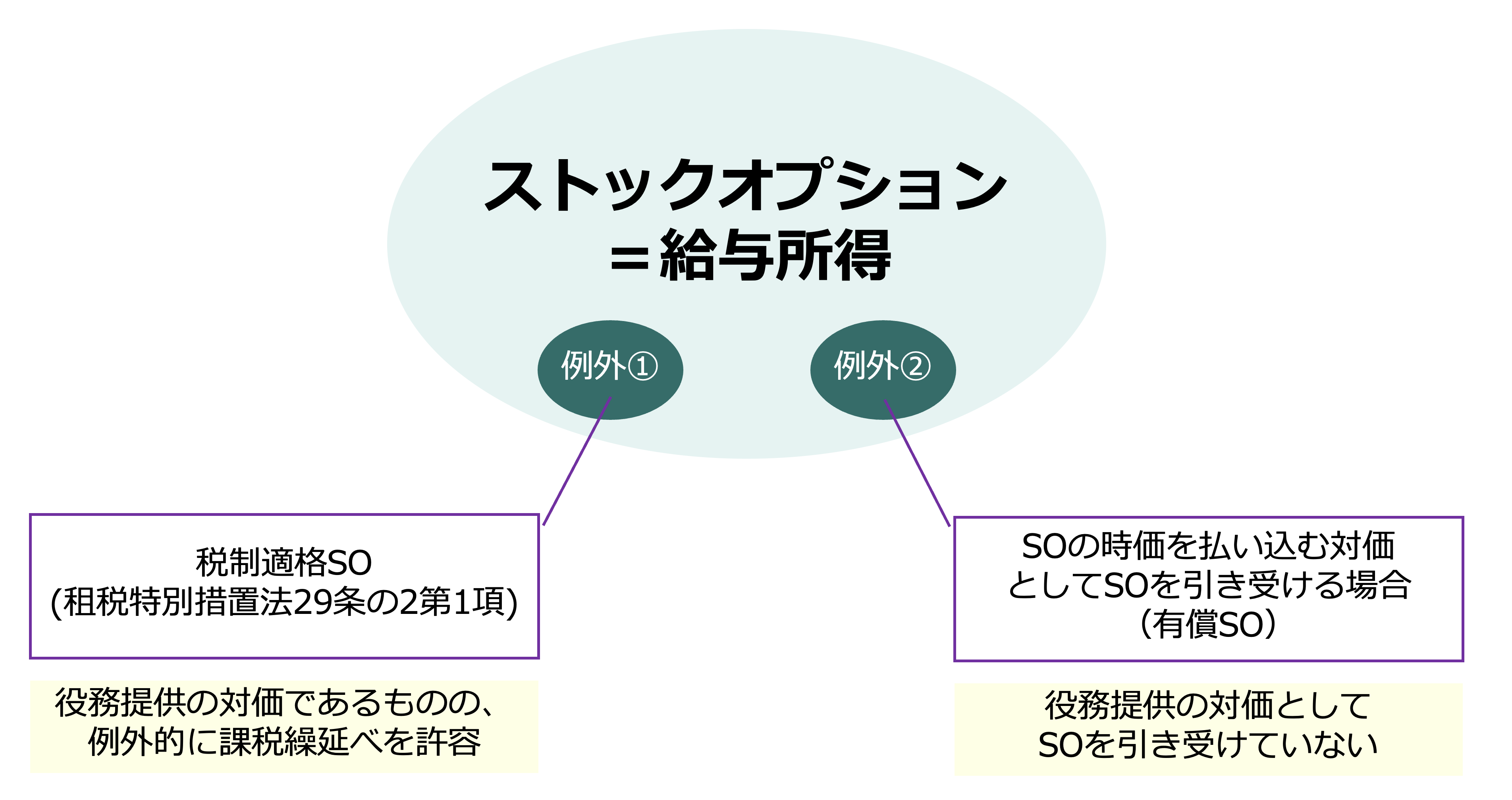

SOに関する税務上の取り扱い

発行法人が役員等に付与するストック・オプションにつきましては、一般的な課税関係を申し上げますと、当該ストック・オプションが税制適格ストック・オプションに該当する場合、それから役務提供の対価に該当しない場合、これらの場合を除きまして、ストック・オプションを行使した日の属する年分の給与所得と取り扱っているところでございます。

第211回国会 予算委員会第三分科会 第1号(令和5年2月20日(月曜日))

上記はSOに関する全般的な税務上の取り扱い方針を述べています。すなわち、下図11のとおり、2つの例外を除いては給与所得として整理されている、ということを説明しています。

そして、上記を踏まえて、信託SOについては、引き続き以下の答弁を行なっています。

信託型ストックオプションでございますが、信託にストックオプションを付与していることから、役員等の給与所得として課税されないのではないかとの見解があることは承知しておりますが、その信託型ストックオプションが役員等への付与を目的としたものである場合には、実質的に役員等に付与したと認められると考えられますことから、国税庁といたしましては、ストックオプションを行使した日の属する年分の給与所得に該当するものと考えているところでございます。

第211回国会 予算委員会第三分科会 第1号(令和5年2月20日(月曜日))

信託型SOは発行会社から役職員等にSOを直接発行するものではない等、税制適格要件を満たしていないので、当然ながら税制適格SOには該当しません(例外①は✖️)。

また、例外2に関しても、受益者たる役職員等が自身の金銭の払い込みを行なっておらず、外見的に無償で付与されたものと見られることから、有償SOと同様ではない、としてこちらも✖️となります。

この点で、図11の両方の例外に当てはまらないとして、消去法で給与所得となるSOになる、という解釈になります。

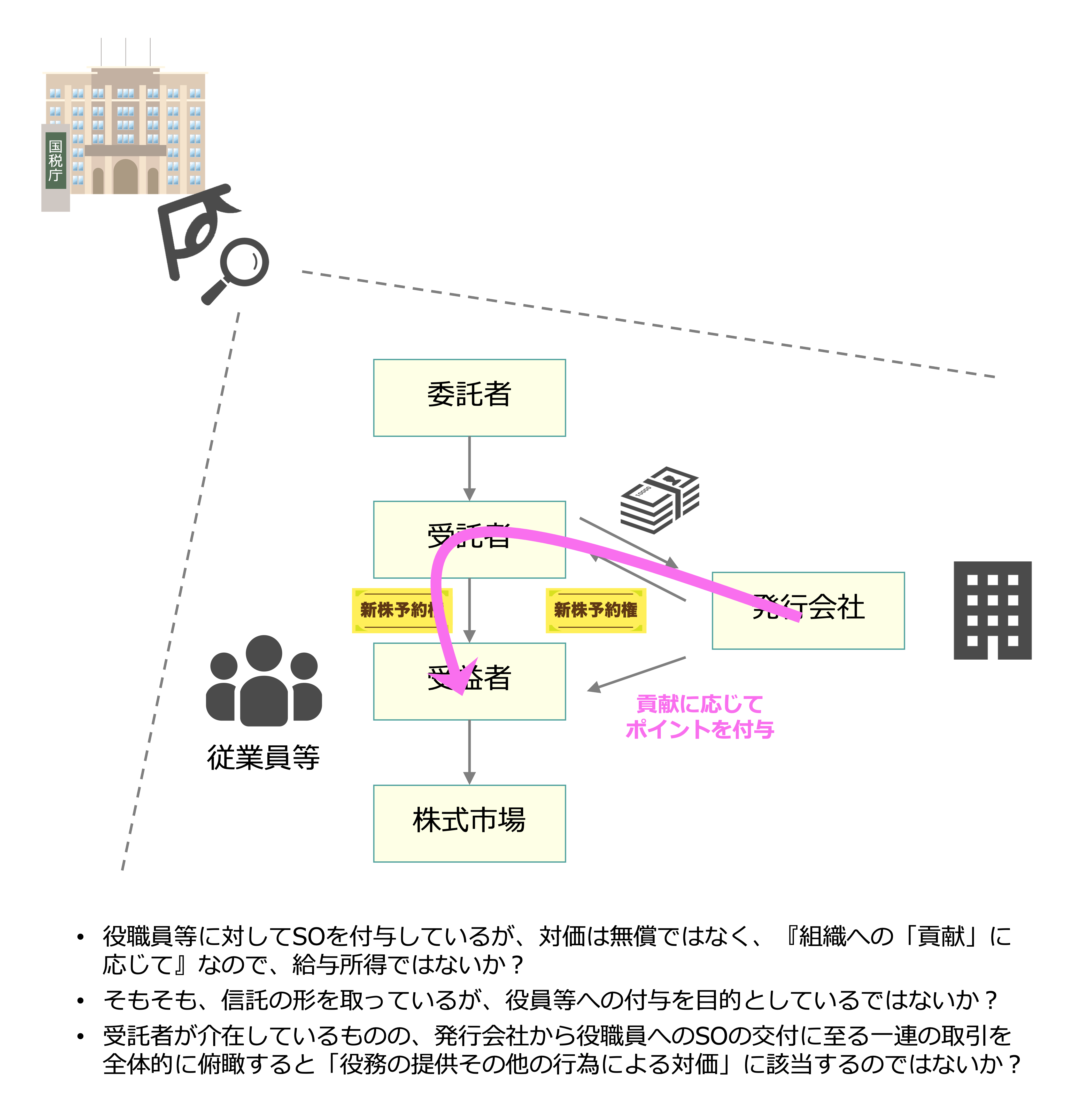

加えて、いくつかの法律事務所で分析もされていましたが、このスキームを(国税庁の目線で)見た場合、受託者(信託銀行等)を介在させてはいるものの、一連の取引として俯瞰して捉えると、発行会社から役職員等へ「役務提供の対価として信託型SOを付与している」と見ることができる点も、先の答弁の背景にあったのではないか、と考えられます。

日本として、スタートアップを今後支援・促進していく中で、元々、既存のSOが規制の面で活用しにくい実態から生み出された信託型SOをどのように取り扱うのか、改めて今後の動向に注視したいと思います。

<参考文献>

- 株式会社プルータス・コンサルティング「信託型ストック・オプションの開発の経緯・背景」

- コタエル信託株式会社 “時価発行新株予約権信託®”

- 株式会社StewartMclaren “有償ストックオプションとは“

- SOICO株式会社 “【経営者向け】話題の「信託型ストックオプション」を徹底解説“

- ビジネス法務「時価発行新株予約権信託」の概要と導入・開示の最新動向 2019/06

- 税理士法人 AKJパートナーズ “ストック・オプションの活用と実務” 中央経済社、2009/09

- 鳥飼総合法律事務所 “信託型ストックオプションの税務上の取扱い“

- JTC東京法律事務所 “国税庁の見解を踏まえた信託型ストック・オプションに関する実務対応策”

コメントを残す