先日4月23日(日曜日)の日本経済新聞の朝刊7面に「リース取引、資産計上」のタイトルで、今後導入が予定されるリース会計基準の改訂による影響(借り手目線)についての解説記事が掲載されていました。

このリースの会計上の取り扱いについて、経理業務に従事されている経理部門の方や会計の専門家以外は、記事の文章を読んでもなかなかイメージが湧きにくいと思います。そこで今回はこの記事で解説されていることの前提のお話を、イラストを中心に解説してみたいと思います。

目次

現状の日本の会計基準でのリース取引

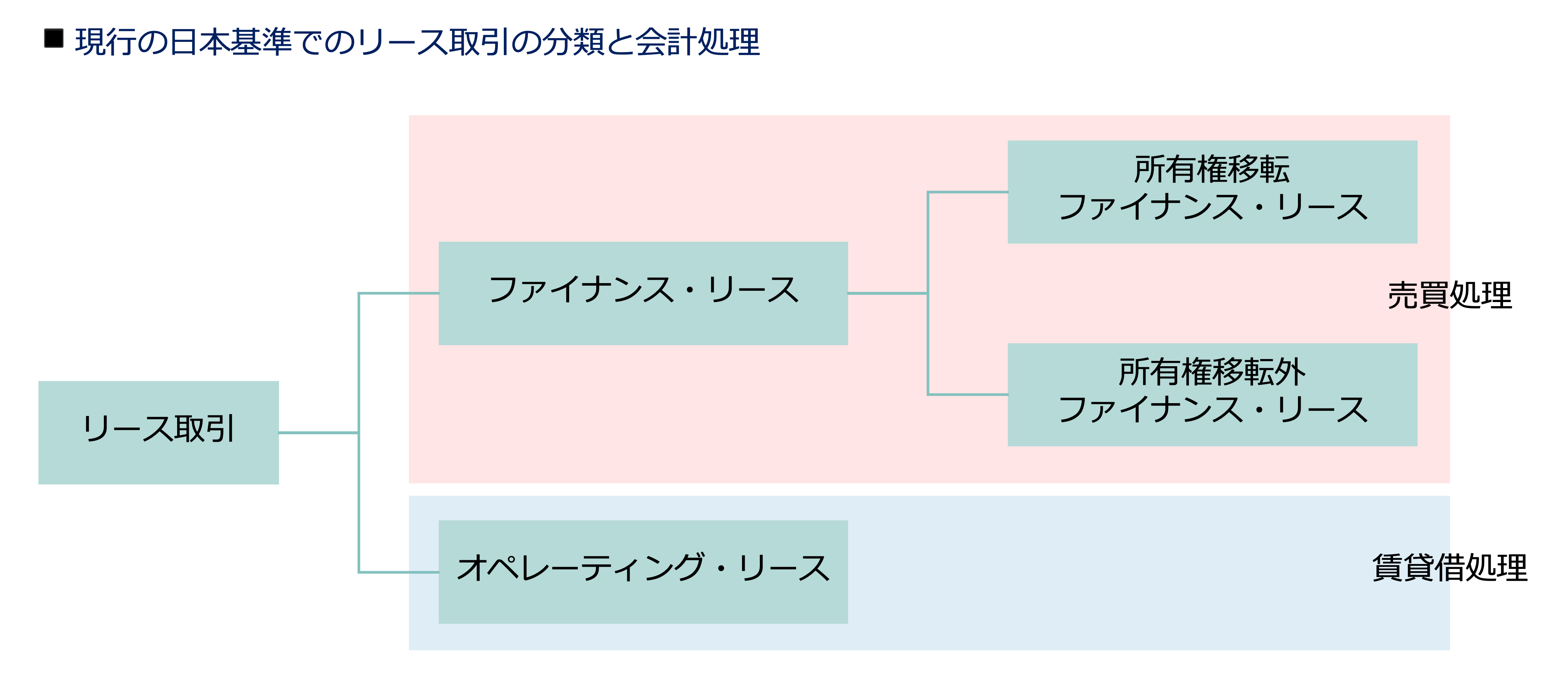

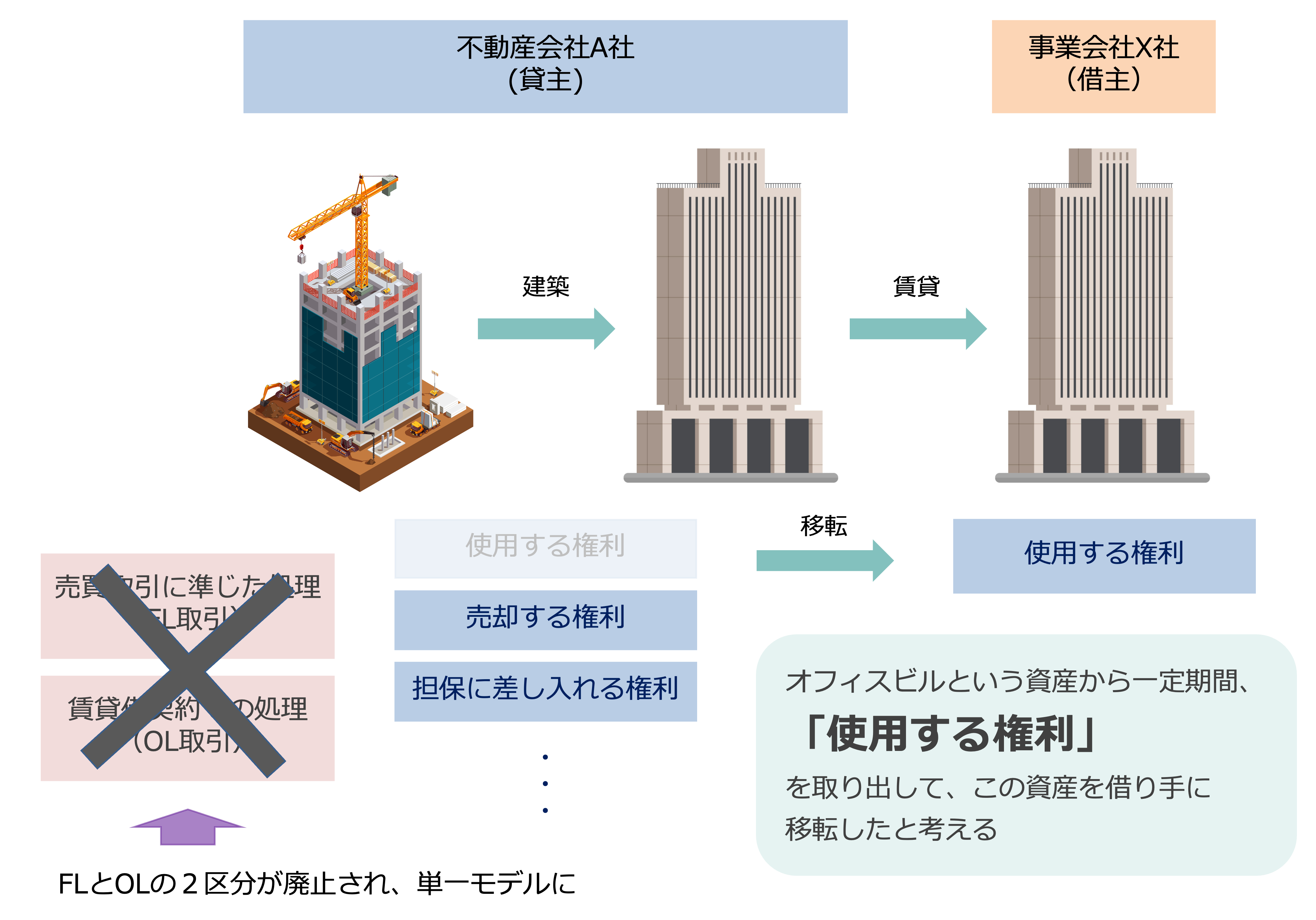

現行の日本のリース取引はファイナンス・リース(FL:Finance Lease)とオペレーティング・リース(OL:Operating Lease)の2区分に分類される、というのを聞いたことがあるかと思います。

前者は「売買取引に近い取引」であるとして、通常のモノの売り買いと同様に処理を行い、一方後者はいわゆる「賃貸借取引」として、都度定期的に支払われる賃料・リース料を費用計上するのみ、というシンプルな取引になります。

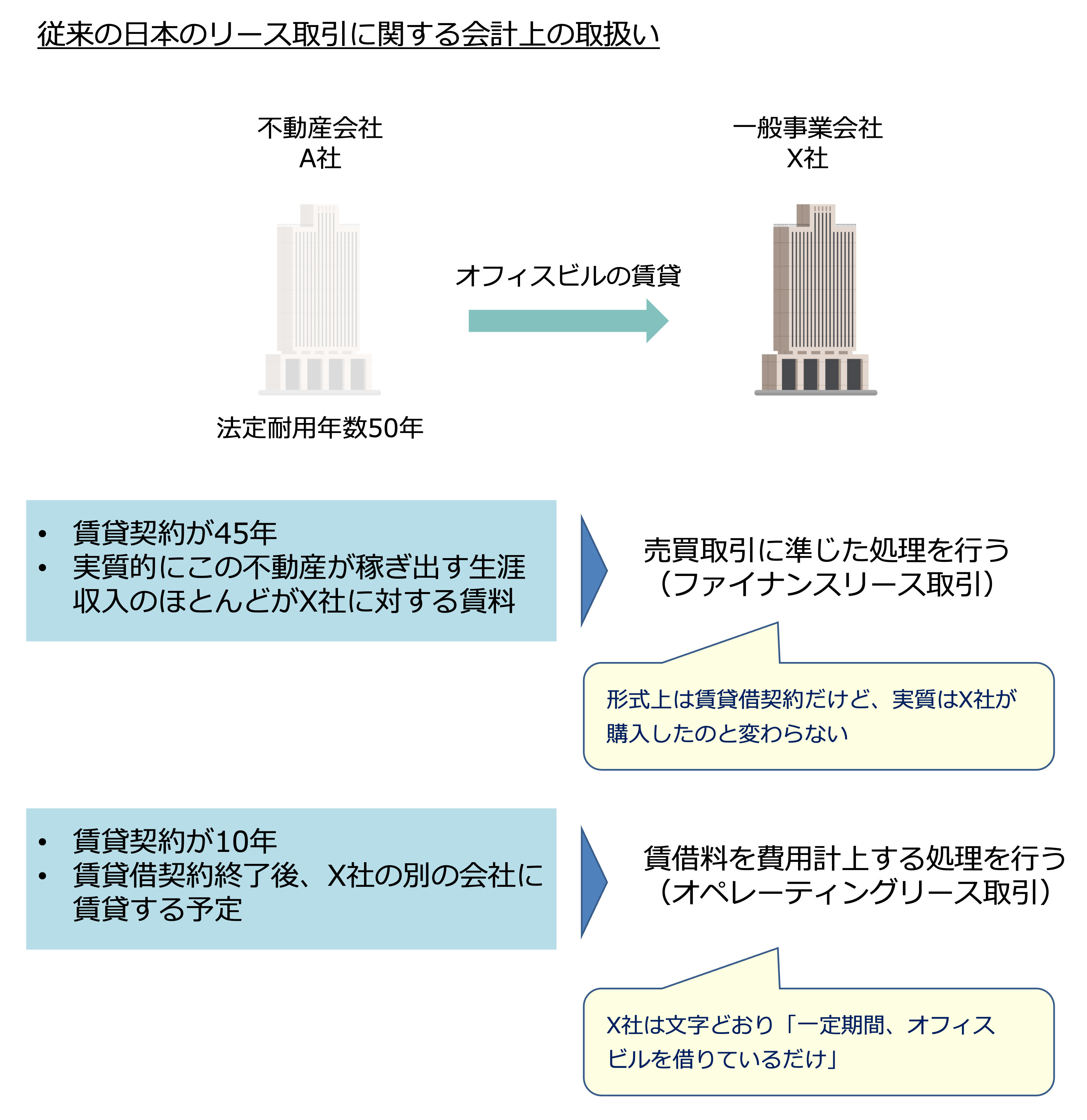

例えば、以下の図のように、オフィスビルの賃借に関して、50年の法定耐用年数の9割に当たる45年の賃貸借契約を締結していて、この不動産が稼ぎ出す賃料収入の大半を占めるような取引は、名目上「賃貸借契約」であっても、実質的に「借主が買ったに等しいよね」と見做して、売買取引に準じた処理が要求されます。これがFL取引になります。

そして、上記のような例に該当しないすべての賃貸借取引がOL取引となり、定期的に支払われる賃料を費用として認識するだけで処理が完了します。

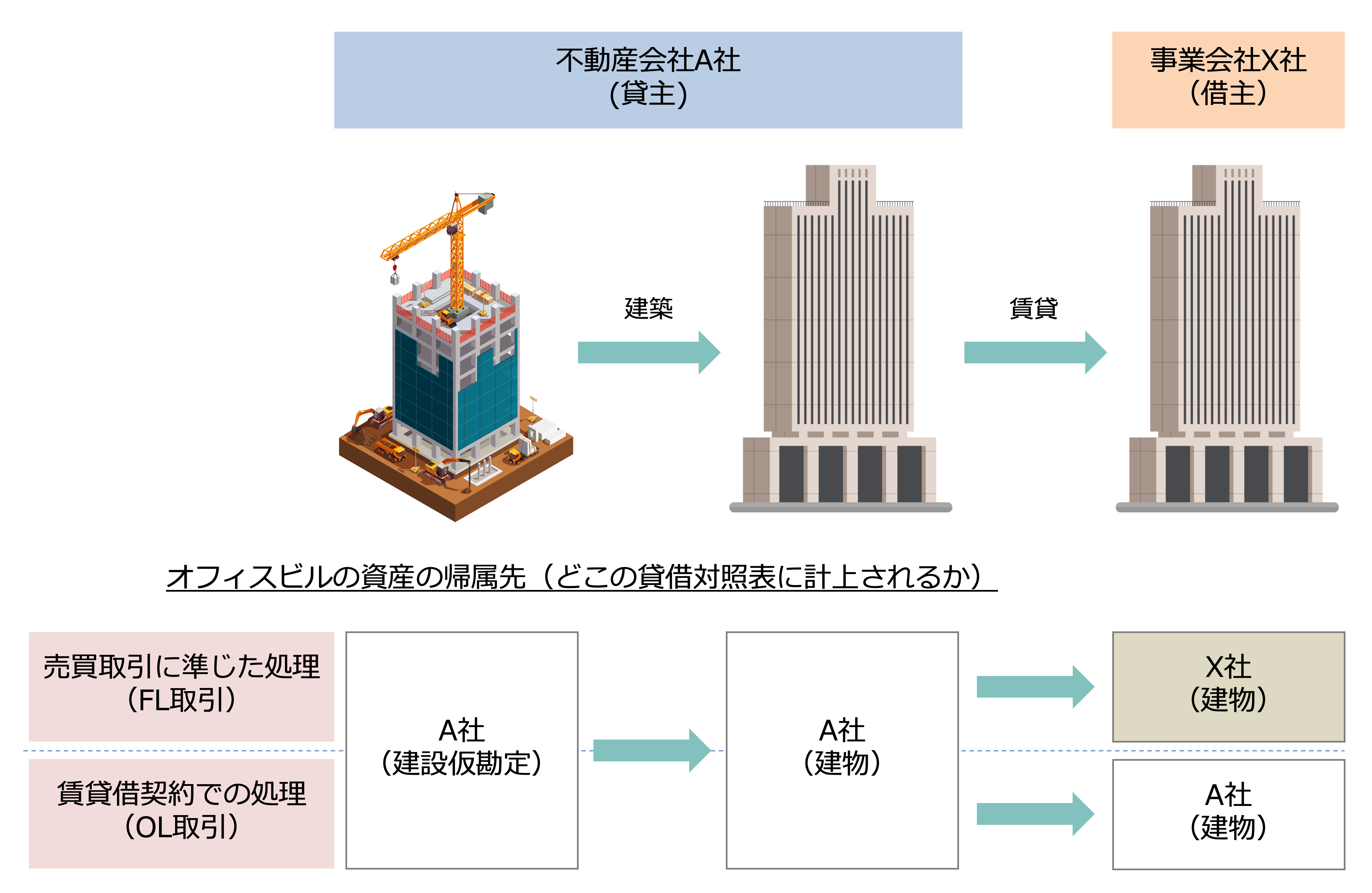

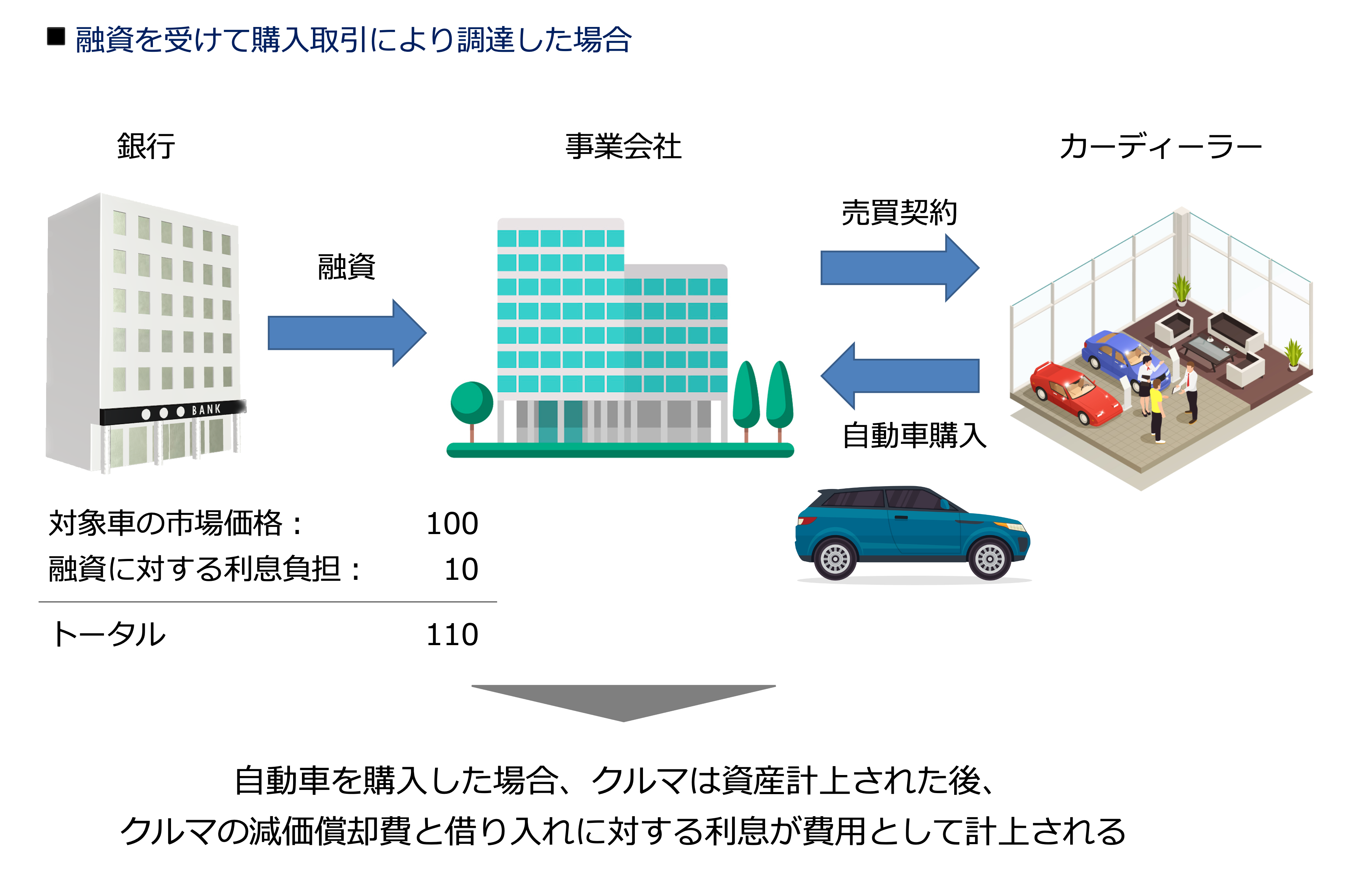

上記の例に関して、建物の帰属の観点で見てみましょう。借主(X社)が売買取引に準じた処理を行うということは、契約上は賃借している建物について、X社の資産として計上することになります。

新しいリース基準での取り扱い

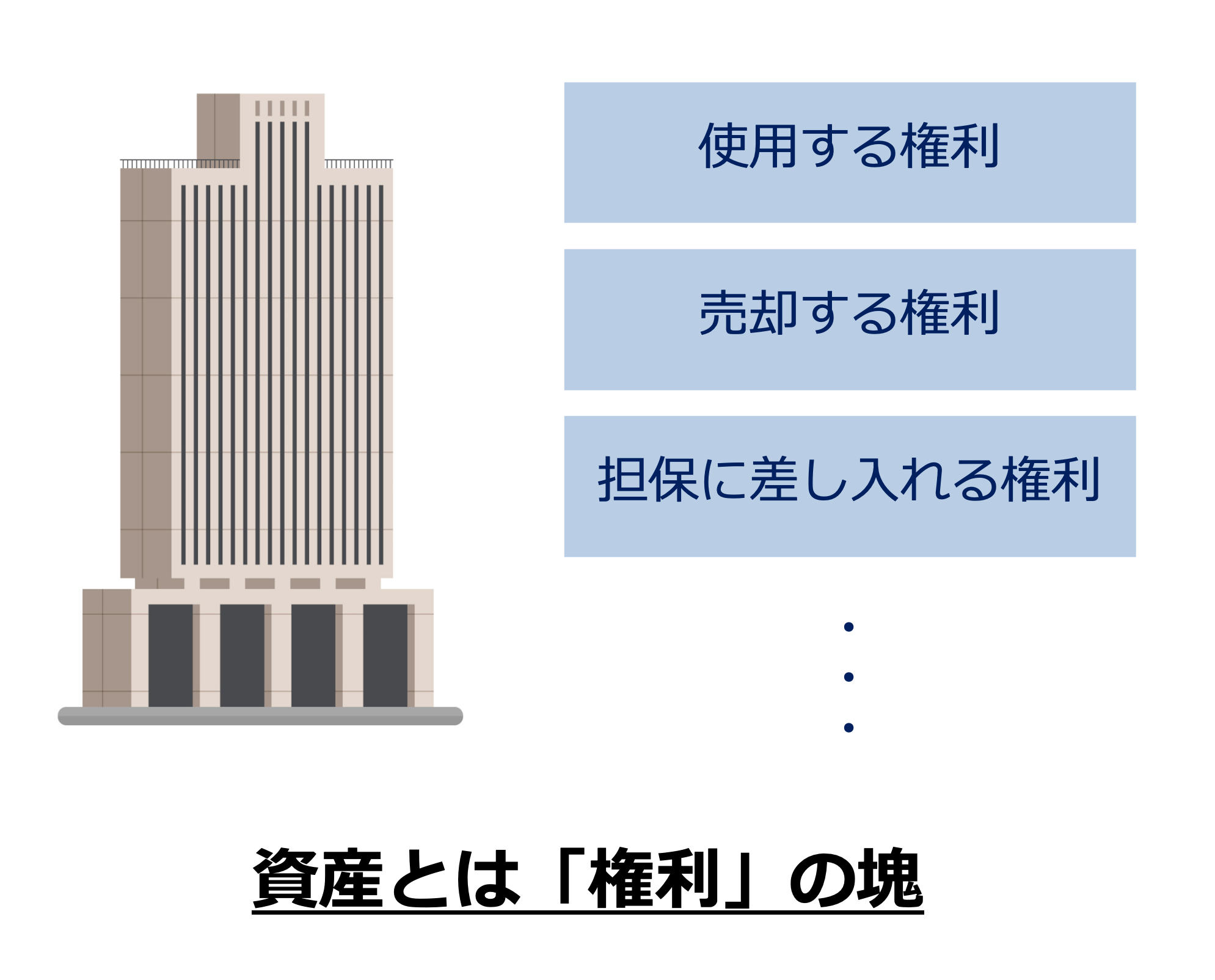

では、上記でご紹介した従来のリース取引がどのように変わるのか。これを説明するにあたって、まず新しいリース基準の考え方の基礎となる資産の概念から入りたいと思います。

この観点からリース取引を捉えると、所有権は貸主に残るものの、その対象物を「使用する権利」を一定期間移転する取引である、と説明することが可能です。ここにFLもOLもありません。

よって、新基準では、従来のFLとOLの区分を廃止し、単一モデルに一本化することになります。

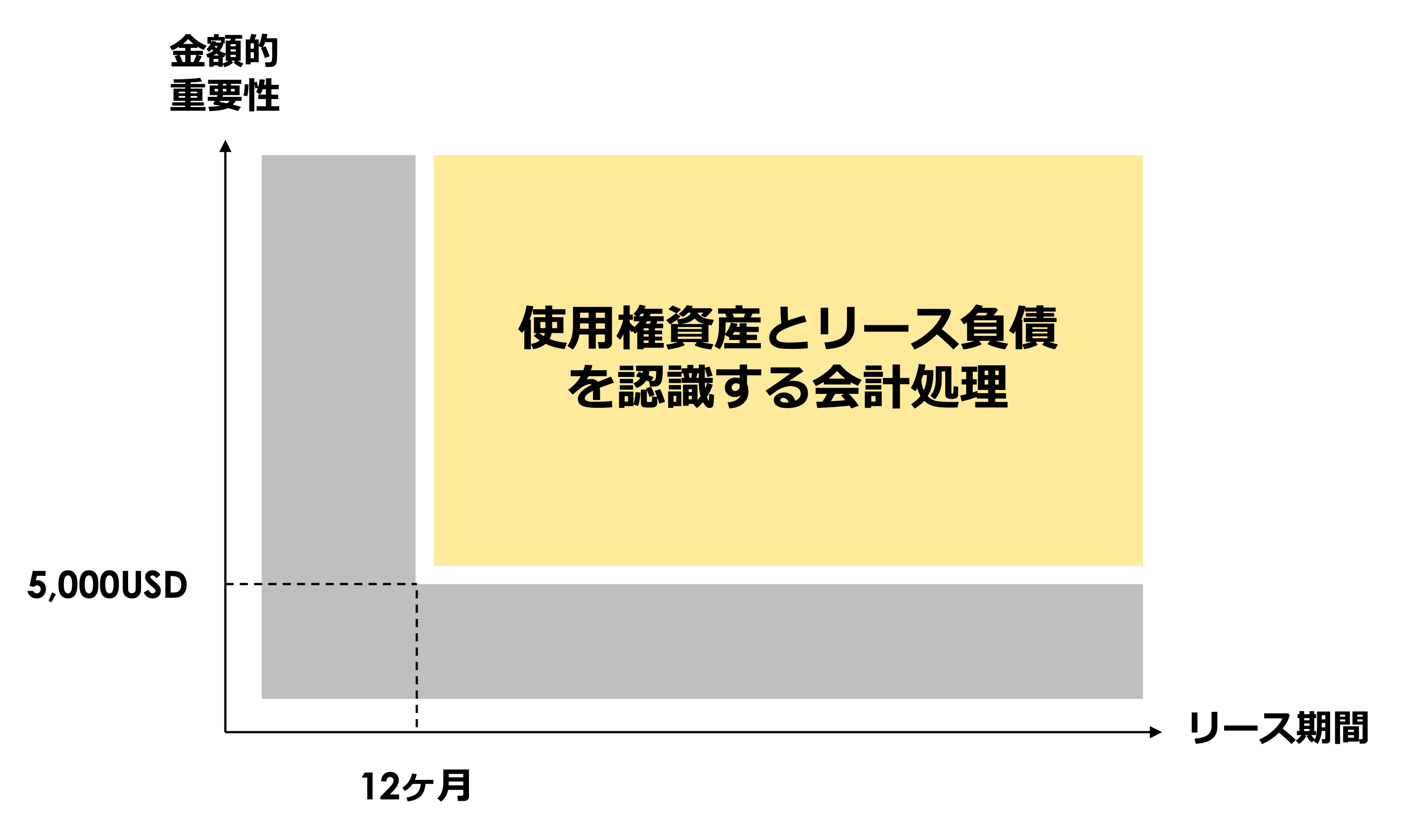

ちなみに、日本基準の新しいリース基準でどうなるかは未定ですが、海外の事例を見てみると、下図のように、少額資産のリースと短期リースについてのみ特例(従来のOLと同じ費用処理のみ)を設けて、これに該当しない取引はすべて、単一のリース処理(使用権資産とリース負債を計上する会計処理)を求めています。

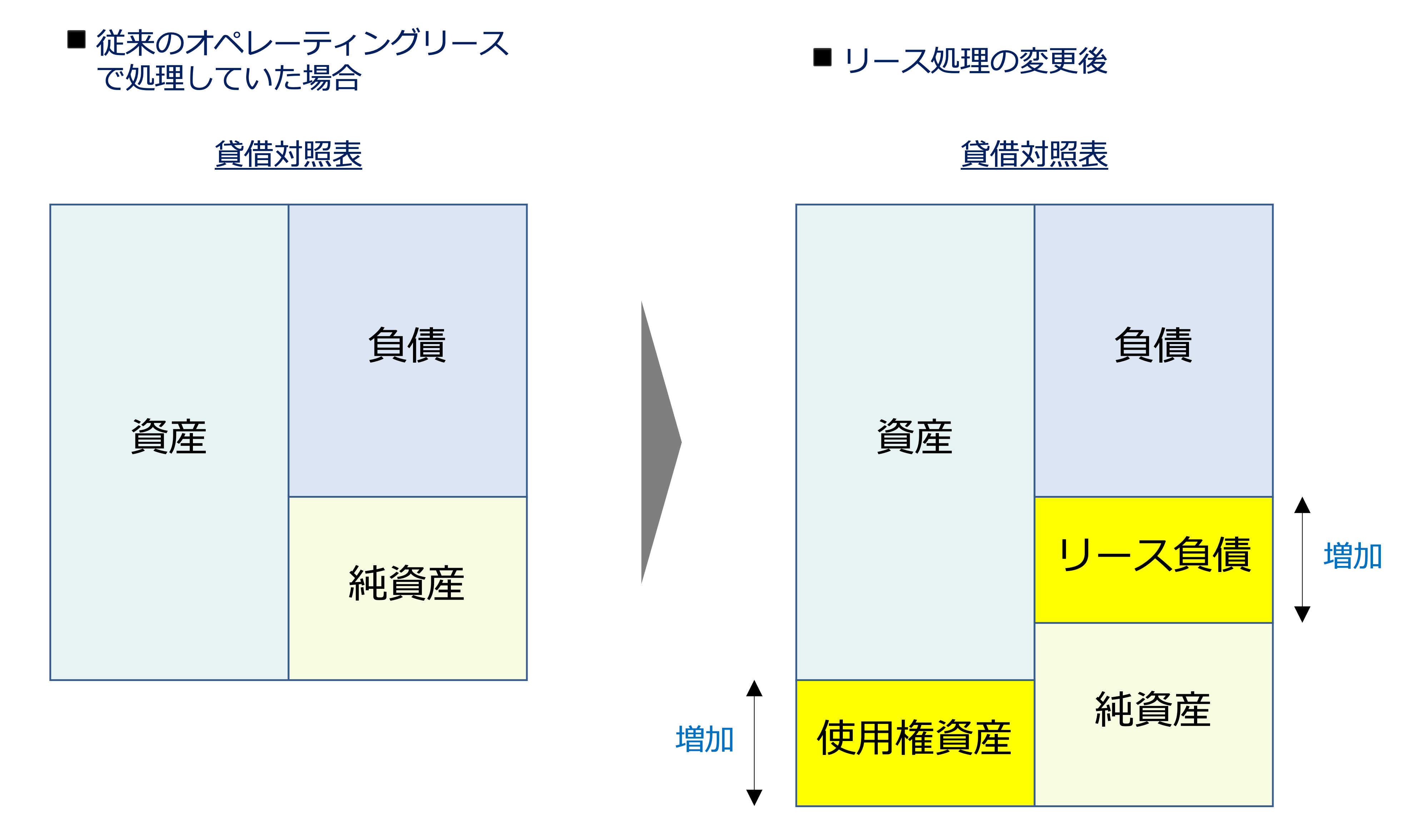

使用権資産は「Right-of-use asset」の和訳で、英語の頭文字を取って「ROU」と呼ばれています。この使用権資産とリース負債を認識する会計処理だとどうなるのか?ここで、現状のオペレーティングリースを採用している場合の財務諸表と今後のリース基準の改訂による財務諸表を比較してみたいと思います。

貸借対照表への影響

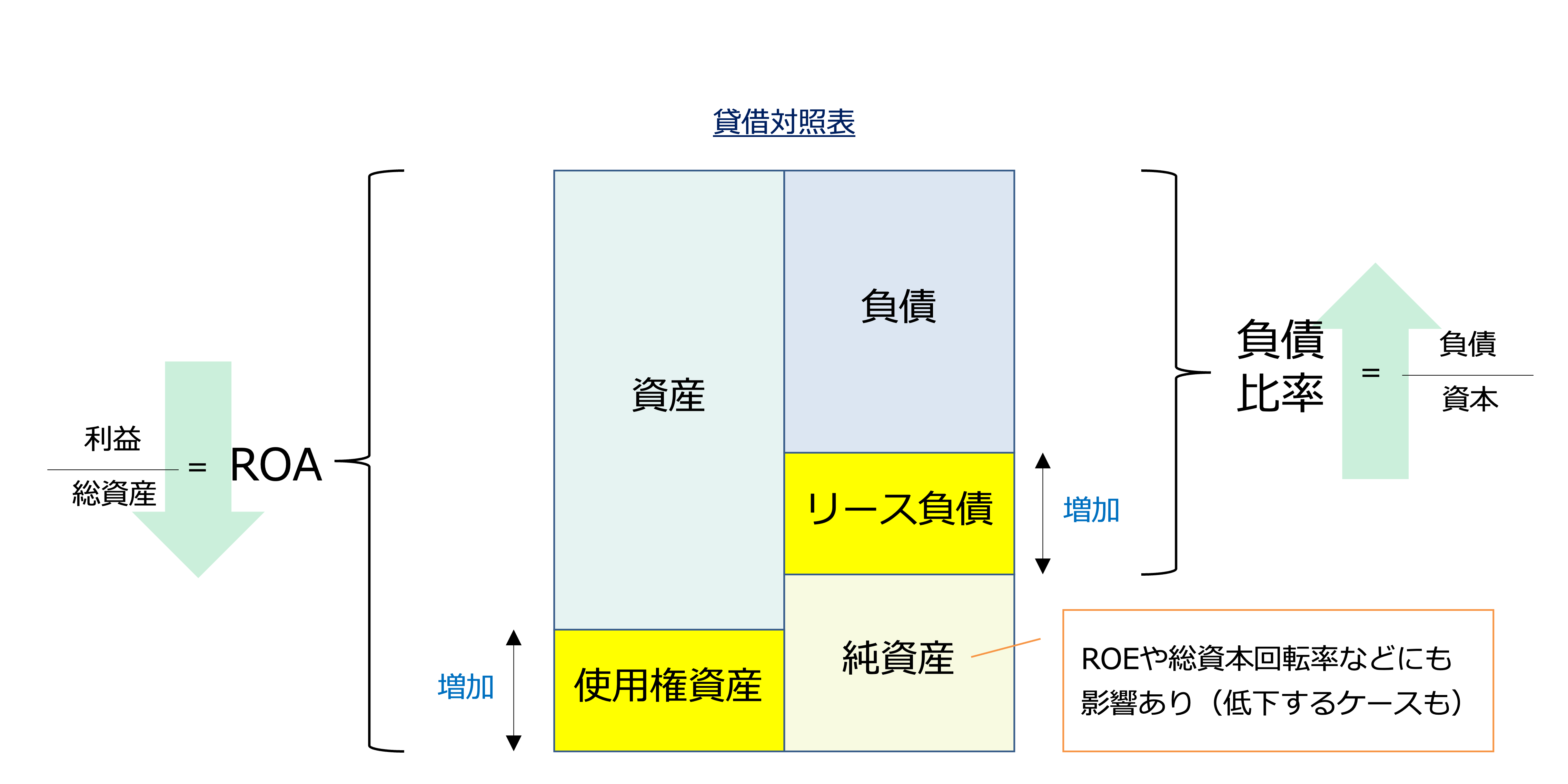

冒頭の日経記事でも解説されているように、実態が変わらないのに財務は一変したように総資産が大きく膨らみます。この結果、資産効率に関するKPIが悪化してしまう事態を引き起こします。

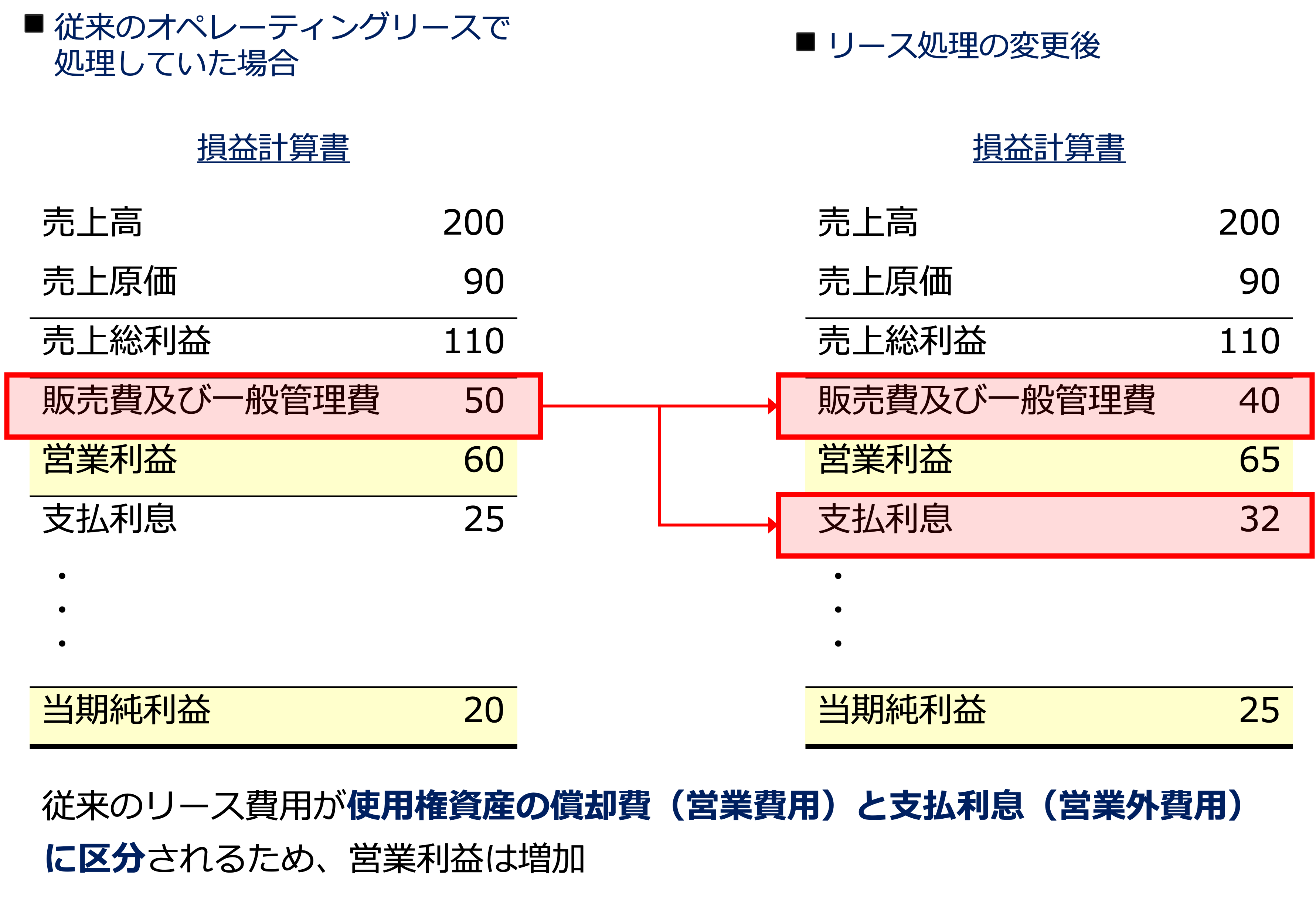

損益計算書への影響

P/L面は上図に記載のとおり、利息費用分の営業費用が営業外費用(支払利息)として計上されるため、営業利益やEBITDAが改善します。よって、予算や中計等に大きな影響を与える可能性があります。

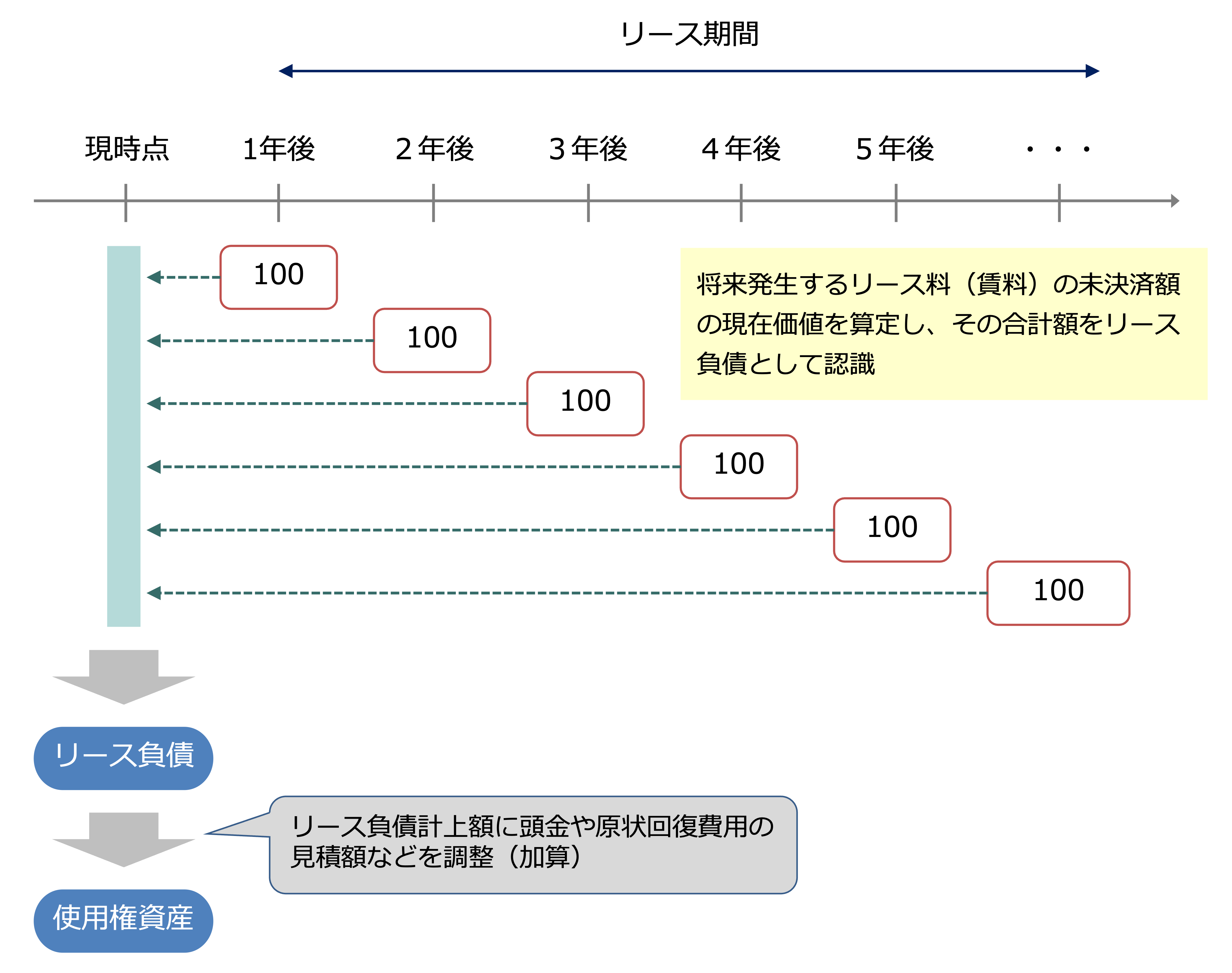

使用権資産とリース負債の測定

正確に言えば、当初測定と事後測定に分かれますが、ザックリご理解いただくために当初測定に絞ってご紹介したいと思います。前回のクイックに理解する『企業価値評価』でも登場した割引現在価値の考え方がこのリース会計でも出てきます。

未決済のリース料の現在価値で負債を認識するとともに、そのリース負債+頭金等の調整額を加えた金額が使用権資産として認識されることになります。そして、この使用権資産は毎期減価償却により費用計上がなされていきます。

リース基準が変更になった理由

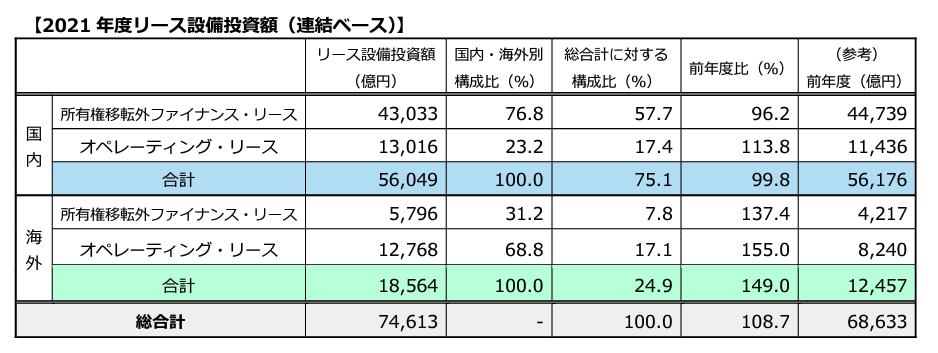

実際にリース取引のうち、FLとOLの割合はどれくらいか、と言えば、公益社団法人リース事業協会がリース統計としてFLとOLの割合をデータで示してくれています。

当該データによると、日本ではFL取引(所有権移転外)が国内リース取引の3/4強を占めているものの、海外に目を向けるとこの傾向が逆転しています。

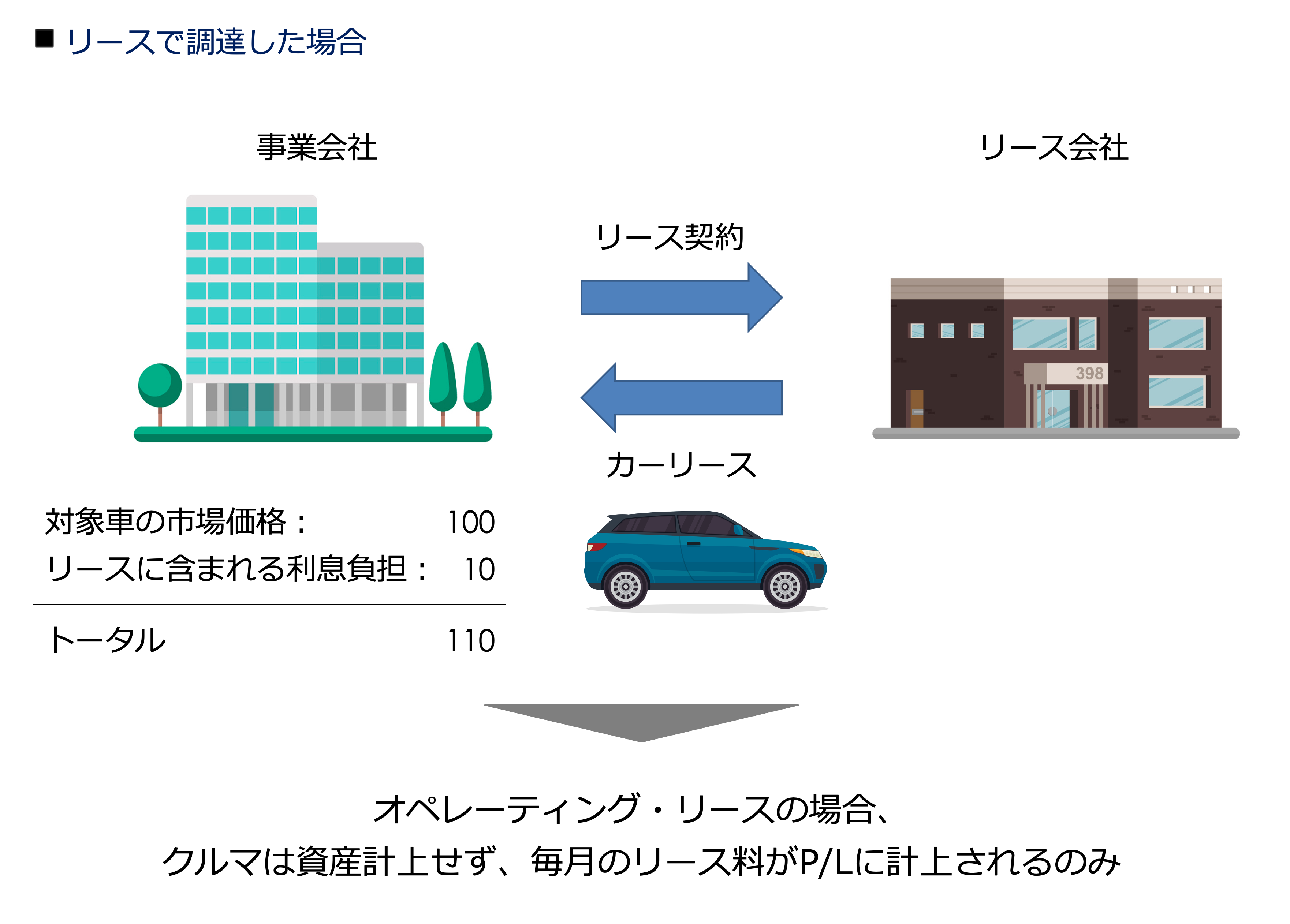

このような状況の中、オペレーティング・リースで資産を利用しているケースは、その資産を有利子負債で調達した資金による購入と実質的に同じではないか、ということが盛んに言われてきました。実際に、企業間比較のために、企業の開示情報から借り手のオペレーティング・リースをオンバランスした形式に修正した上で財務分析を行っているアナリストも存在すると言われています。

実質的に同じ経済実態であるにも関わらず、取引によって財務諸表が異なってくるという問題点が過去から話し合われてきました。実際、当時の資産・負債の定義が明確ではなかったこと(使用権資産の計上根拠なし)、また、オンバランスの範囲拡大については、リース業界などから強い反対意見もあり、長き時間をかけて調整が行われてきました。

結果、2016年にIFRS第16号「リース」の公表に至り、いよいよその流れが日本にもやってくる、というのが4月23日の日本経済新聞の朝刊記事でした。

コメントを残す