【新収益認識基準】履行義務の識別と進捗度

とある新収益認識基準対応のPJにおいて、財とサービスの提供の両方を伴うビジネススキームに関する履行義務の識別の検討の際、社内でも色々見解が分かれ、最終的に監査法人の会計処理の相談窓口部署(品質管理本部やテクニカルセンターと呼ばれる専門部署)に見解を仰ぎ、決着した事例がありました。

結論としては、適用指針「設例9」に記載のある例題(「エレベーターの事例」として有名なケース)の会計処理の考え方を適用すべし、というものでしたが、この議論を経て理解した考え方を、今回コラムとして整理したいと思います。

目次

財とサービスの両方を提供する契約の履行義務の識別の考え方

前回のコラム『クイックに理解する「新収益認識基準」』にも記載しましたが、新収益認識基準のプロセスは大きく5つあり、今回のケースで論点となるのは、Step2の「契約における履行義務の識別」に該当します。

ここで、この適用指針「設例9」のケースを用いて説明しましょう。本事例はA 社(12 月決算会社)は本人の立場で、X1 年11 月に、3 階建ての建物を改装して新しいエレベーターを設置する契約を5,000 千円の対価でB 社(顧客)と締結した、という事例になります。

※例題の詳細を確認されたい方はこちら

(企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」)P70

新収益認識基準のベースの考え方を踏襲すれば、

- エレベーター自体の引渡しという、財の提供の約束

- エレベーターの設置業務を含めた改装作業という、サービスの提供の約束

の2つの履行義務が発生する、と考えるのが一般的かと思われます。しかしながら、A社とB社が締結した契約は「新しいエレベーターを設置を含めた改装作業の実施という約束である」という点がポイントになります。つまり、B社にとってはエレベーターを単体として引き渡されただけでは意味がなく、使用できるように設置してくれないと意味がない、ことになります。

よって、これが本設例で、『A 社は、エレベーターの設置を含む約束した改装サービスは、一定の期間にわたり充足される単一の履行義務であると判断した』となる根拠になります。

仮に、B社の目指すところがエレベーターの購入であり、エレベーターの設置作業をやろうと思えば自社でできる、また別の業者に外注できるというのであれば、履行義務としてエレベーターの提供と設置作業(+改装作業)を別々に履行義務として認識することになると考えられます。

単一の履行義務における財とサービスの提供に関する進捗度の見積もり

この事例での進捗度の見積りに際して、「エレベーターの調達原価を発生したコスト及び取引価格から除外する」という処理方法が採用されています。これは、エレベーターの調達原価を含めてしまうと、エレベーター引渡し時点で履行の大部分が完了し、収益もそこで多額に発生してしまうため、とされています。

これを設例のケースで見ていきましょう。予想原価の総額が4,000千円、収益対価の総額が5,000千円であることから、収益率は20%の取引になります。

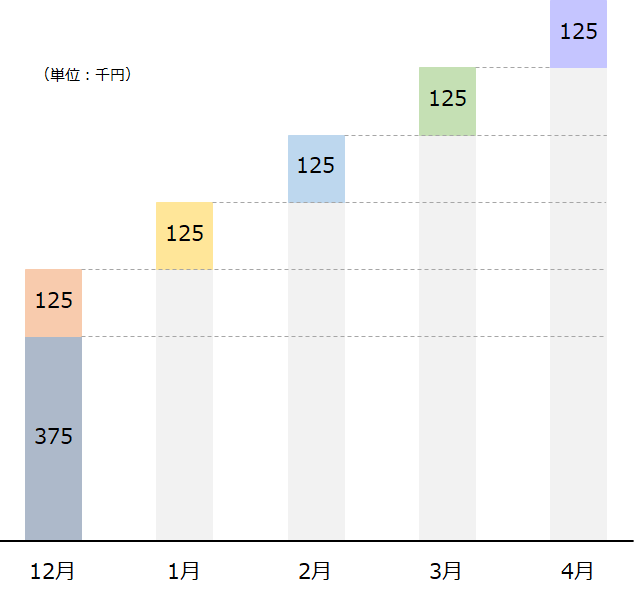

エレベーターの調達原価は1,500千円、毎月の作業原価を500千円のケースで、仮にエレベーターの調達原価を含めて進捗度を見積もると、利益の出方は以下のとおり、エレベーターの引渡しが行われた月に多額の利益(合計500千円)が計上されることになり、設置を含めた改装作業に応じて利益を認識する、という実態を適切に表さないことになります。

1か月目の12月は作業コストだけではなく、エレベーターの調達原価が発生するため、コストベースで進捗度を測ると、作業に伴う利益にエレベーターの引渡しに伴う利益が加算され、(375+125)/ 1,000 = 0.5 と、進捗度がいきなり初月で50%と計算されてしまいます。

実際には5ヶ月間の作業期間が見込まれている改装作業の最初の1ヶ月が経過しただけなのに、既に収益の50%を計上する。これが回収作業を目的としている取引の実態に合わないわけです。

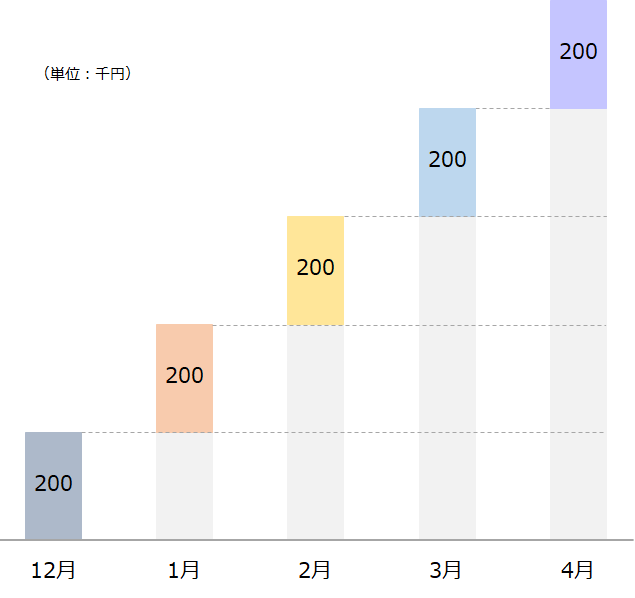

そこで、設例9では、契約の主目的である改装作業が発生していないエレベーターの引渡しによって利益が計上されることを防止するため、エレベーターの移転に係る収益をエレベーターの調達原価1,500千円と同額にし、引渡しによる利益をゼロで認識するようにしています。

期間累計の利益1,000千円は変わりませんが、この処理に伴い、純粋な作業のコスト500千円に見合った収益700千円、利益200千円が毎月認識されることになります。

単一の履行義務として識別された取引例

直近で弊社が直面したケースとして、金額的に重要性のあるシステムを無償で提供し、そのシステムで使用できる機能の設計や変更、修理メンテナンスサービス、使用時のデータを使った分析レポート作成などの付随サービスを毎月実施するサービスで、毎月定額の金額をもらう取引がありました。

このシステム自体が個別販売もされていることなどから、この財またはサービスの提供について、当初は「それぞれ別の履行義務である」と整理し、契約期間の収益総額を

- システム引渡し時に一括認識する収益

- 契約期間にわたって定額で認識する収益

に配分する方法を検討しました。

しかしながら、監査法人との協議において、当該契約の趣旨もシステムそのものの引渡しではなく、引き渡されたシステムに関する各種専門的なサービスであることにフォーカスがなされ、最終的には上記の設例9同様、システム引渡し時はシステムの原価相当額と同額の収益を配分し(すなわち、利益相当額はゼロ)、その後の契約期間において発生すると見込まれる作業原価に応じて収益を認識することになりました。

単一の履行義務での進捗度の見積りの留意点

複数の財またはサービスが単独では顧客に価値や効用を提供していないことを示唆している場合、『複数の財またはサービスから構成される単一の履行義務』として判断することになります。この場合、含まれる構成要素すべての財またはサービスに適切となる単一の進捗度の見積り方法を決定することが難しいと考えられる場合も実務上あるかと思います。しかしながら、そのような場合でも、企業の履行の状況を最も実態に近く描写できる指標(経過期間、消費した資源、発生コスト等)を決定する必要がある点には注意が必要です。

コメントを残す