経理・会計界隈では大賑わいを見せつつも、世間的にはあまり知られていないのが、来年の2021年4月1日以降に開始する事業年度、すなわち来期の4月からの新年度において強制適用となる「収益認識に関する会計基準」(新収益認識基準)でしょう。書店の会計コーナーに足を運ぶと、国際会計基準(IFRS)の本に負けじと、いやそれ以上に幅を利かせているのがこの新収益認識基準だと思います。

正直、この基準が与えるインパクトはハンパなく、経理・決算のみならず、管理会計、システム、業績評価、さらにはビジネスモデルにまで影響を与える可能性が多分にあります(詳細は後述)。個人的には、1990年代後半から日本の会計制度を国際会計基準に近づけるためになされた大きな変更、いわゆる「会計ビックバン」に匹敵するくらいの影響を持っている基準と思っています。

しかしながら、この会計基準の特徴として真っ先に出てくるのが「とても分かりづらい」ということです。会計の専門家である公認会計士ですら、膨大なページ数で難解・複雑な処理を理解するのは至難の業という類のものです。

この基準の導入の目的が「財務諸表の国際的な比較可能性のため」とされていますが、この基準を通して見える数字がそもそも企業の実態を表しているといえるのか、個人的に疑問を感じるところです。日本を代表する経営コンサルタントのお一人である経営共創基盤(IGPI) のCEOである冨山 和彦氏も、IFRS全般についてですが、ご自身の著書で以下のコメントをされており、まさに収益認識の基準はそのものだと感じています。

これだけ多種多様な企業体を、世界共通のたった一つのルールで、かつ、すべての投資家に極めて分かりやすいように表現するというのは、要求水準が高すぎるのではないか。わかりやすくするつもりが、かえって複雑で誰もわからない状況になってしまっている気がしてならない。

冨山 和彦 (著)『IGPI流 経営分析のリアル・ノウハウ (PHPビジネス新書)』

大きく変わるのは単位、金額、そしてタイミング

そんな批判はあるものの、来年以降のビジネスを数値化する会計基準が変わるということで、ビジネスパーソンとしては理解しておきたいところだと思います。そこで、今回は難解な基準の枝葉のところはすっ飛ばして、この基準でやろうとしていることの概要だけをまとめてみました。この新基準の目指すところを掴むだけでもかなり動作が変わってくると思いますので、皆さんの理解の一助になれば幸いです。

まず、お話しておきたいのが、新収益認識基準の特徴として、「5つのステップを通して収益を認識することになる」ということです。これはIFRSの基準と同様です。(IFRSの収益認識基準であるIFRS15号の考え方をベースに作っているので、同様になるのは当然といえば当然ですが)

そして、その5つのステップを通して収益認識を行うことで、3つ、大きく変わることになります。

- 収益の単位

Step 1は収益を認識する対象となる契約を識別するステップで、ここは何となくイメージがつくと思います。面倒になるのは、同じお客さんと締結した複数の契約を「単一の契約」とみなして会計処理を行うような場合ですが、収益認識基準で定められている要件をすべて満たす契約に該当するかどうか、を判定するステップと認識してもらえれば理解としては十分だと思います。

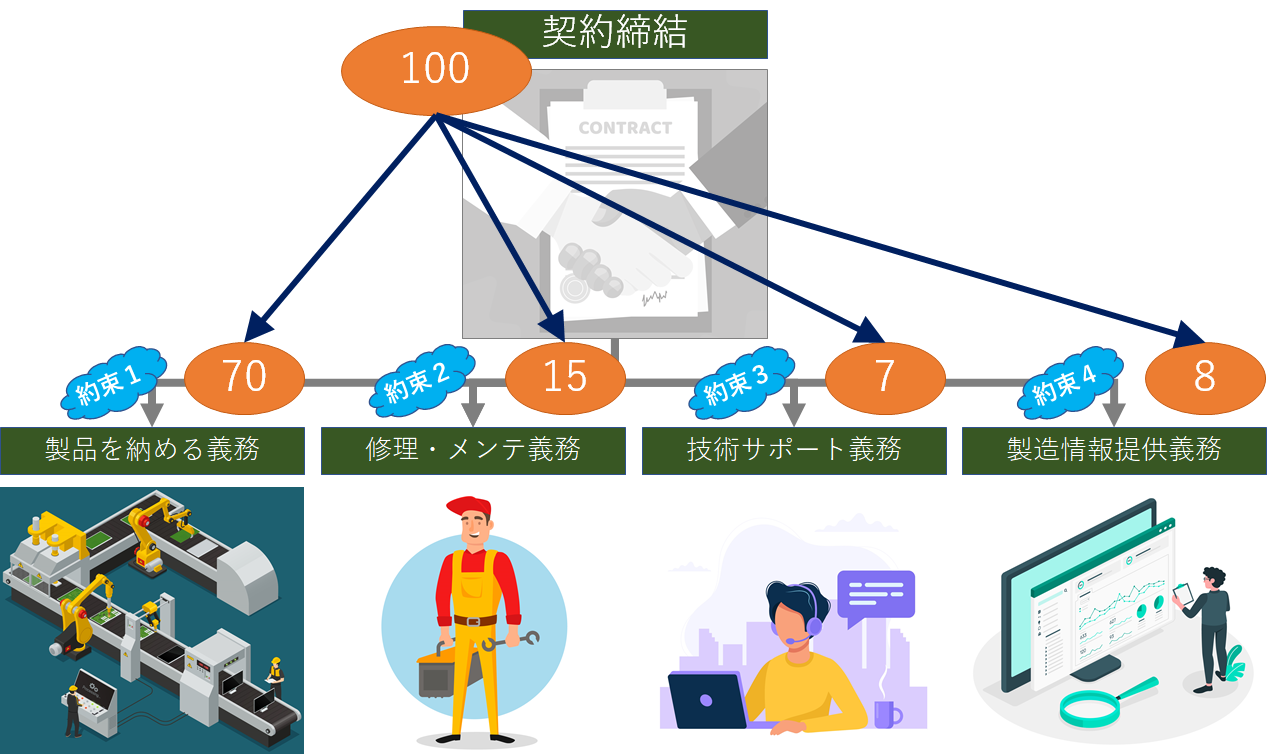

先ほど述べた大きく変わる点の1つ目は次のStep 2になります。「契約における履行義務の識別」と一見分かりにくい表現になっていますが、簡単に言えば、契約上、お客さんに製商品の販売やサービスの提供など「約束」していることを個別に理解する、ということになります。以下の図は1つの例ですが、契約の中で製品を納入する「約束」、納品後の製品をメンテナンスする「約束」、電話やインターネットを通じてサポートする「約束」、そして製造過程で発生する品質管理に役立つ各種データを分析レポートとして提供する「約束」がある場合、履行義務という名の約束が4つあることになります。

この約束の数と契約の数が一致する場合であれば分かりやすいですが、実際には異なるケースも出てきます。ここが収益認識基準を難解かつ複雑にしている要素の1つと言えます。

- 収益の金額

上記の例のケースにおいて、仮に1契約の中で複数の「約束」が結ばれていた場合、この「約束」1つ1つに金額をつけていく必要が出てきます。Step 3は契約全体の取引価格を算定し、Step 4では算定した取引価格をこの「約束ごと」に配分していくことになります。

Step 3も固定価格であれば特に難しい論点にはなりませんが、これが成功報酬のような変動対価だったり、金利要素が入っている場合などは見積り計算が入ってくるため、仮定・前提を置いた計算が必要になってきます。そして、このように計算された金額をStep 4で配分計算することになりますから、配分後の金額が契約書上の金額と異なることもありえます。

例:製品の販売とアフターサービス諸々の合計100の取引を提供する場合、配分する基礎となる独立販売価格で計算すると、製品の収益額が70、修理・メンテ義務が15、技術サポートが7、製造情報提供サービスが8の収益に契約額の100を按分することになる。

「一体何がしたいの?!」、ここまで読まれた方でこのような感想を抱いた方が少なからずいらっしゃると思います。企業がお客さんに請求して受領する金額とは違う世界で、収益を認識する単位が変更され、履行義務という名の約束ごとに金額が配分されます。これは全部会計上の話なので、当然契約書との不一致だって起こりえます。こうなってしまうと、別途契約上の請求管理と会計上の債権管理を分けないと管理できなくなってしまいます。

- タイミング

最後の大きく変わる点は収益を認識するタイミングです。いつ収益を認識するか?と聞かれたら、履行義務という名の「約束」を果たした時、というのが正解になりますが、問題はそれが一時点なのか、一定期間にわたって、なのかでタイミングが変わってきます。開発契約やコンサル契約、工事契約など中長期に及び役務提供を経てお金をもらえる取引もあります。そのような取引から生じる収益をいつ認識するか、は非常に大事になってきます。

影響は会計だけの世界にとどまらない

上記のとおり、新基準が適用される来年以降は、取引・ビジネスモデルを細かく分析しないと会計上の収益認識パターンが確立しないことになりますが、このインパクトは会計以外でも企業の様々な点で大きな影響を与えます。

- 契約に基づく請求管理が会計処理と結びつかない(連動しない)場合、個別に管理を行う必要が出てきます。数が少なければマニュアル対応で捌けなくもないですが、大企業であれば、取引数も膨大な数になりますので、システム化しないと管理業務が破綻するでしょう。これに伴い、新基準対応のシステム投資が否が応でも必要になってきます。

- 認識する収益の単位、金額、タイミングが変わると、決算数値という過去の数字だけではなく、未来の数字、いわゆる予算や中長期の事業計画の中身にも影響をもたらします。

- 業績評価についても、従来であれば契約を取ってくればイコール全額売上で認識された案件が、一定期間の按分計算になり、営業マンの査定にも響く可能性があります。

- 業績評価絡みでいえば、業績評価指標であるKPIについても大きな影響を与えることになるため、見直しが必要になるでしょう。

- 先にこれまで説明してきたような収益認識の基準が導入された海外では、ビジネスモデルや契約のあり方の見直し、まで検討がなされたケースがあったといわれています。

- 税務の観点からは税法の求める認識方法(単位、金額、タイミング)と新収益認識基準で求めるものが一致しない場合、従来の収益認識基準と新収益認識基準の2つの収益を管理する必要が生じてきます。

以上のとおり、「会計基準が変わる?それ、経理の話でしょ?」では済まない、全社的にインパクトがある課題なのです。

収益は、P/L、すなわち損益計算書の一番上にある項目であることから、「トップライン」と言われ、常に注目される項目です。この数字が経営者の通信簿になるとさえ言われるほど、経営者にとっては重要な数値であることから、新収益認識基準は、経営者にとっても重大な関心事であることは間違いありません。

決算数値が変わるのであるから、管理会計、予算、予実分析、業績管理、KPIなども含めて変えていかざるを得ない。こういうことでインパクトが大きい会計基準である、ということを認識いただければと思います。

今回は大まかな概要だけにとどめましたが、今後、必要があれば、この収益認識基準の細かい論点についても述べてみたいと思います。

<2021年5月2日追記>

履行義務の識別と進捗度についてはこちらのコラムで説明しています。

コメントを残す