この2023年10月から制度運用が開始されるインボイス制度、複雑かつ実務負担が重く、日本全国至る所で10月以降の混乱が心配されますが、このインボイス制度内で色々特例が設けられている中で、今回我々は旅費交通費(旅費日当除く)にフォーカスを当てて、クイックに整理してみました。

なお、国税庁に直接問い合わせた内容ではなく、国税庁が公表している資料を含めて、筆者の理解を元にしていますので、あくまで私見の領域を出ませんが、そのご認識の元、ご参考になれば幸いです。

公共交通機関特例とは

インボイス制度では、消費税の仕入額控除を行うためには、

1️⃣ 適格請求書発行業者が発行する適格請求書(インボイス:簡易インボイス含む)

2️⃣ 取引の相手先名や取引日、取引内容、支払対価等の一定事項が記載された会計帳簿

の2つの保存が必要になります。

しかしながら、以下の取引については、そもそもインボイスの交付を受けることが難しいため、上記1️⃣「適格請求書等の保存」の義務が免除されることになります。

今回取り扱う「公共交通機関」ですが、ビジネスの出張で頻繁に使うタクシーや遠距離の移動で利用される飛行機がその対象に含まれていないなど、色々注意が必要な点があります。代表例を以下で解説していきたいと思います。

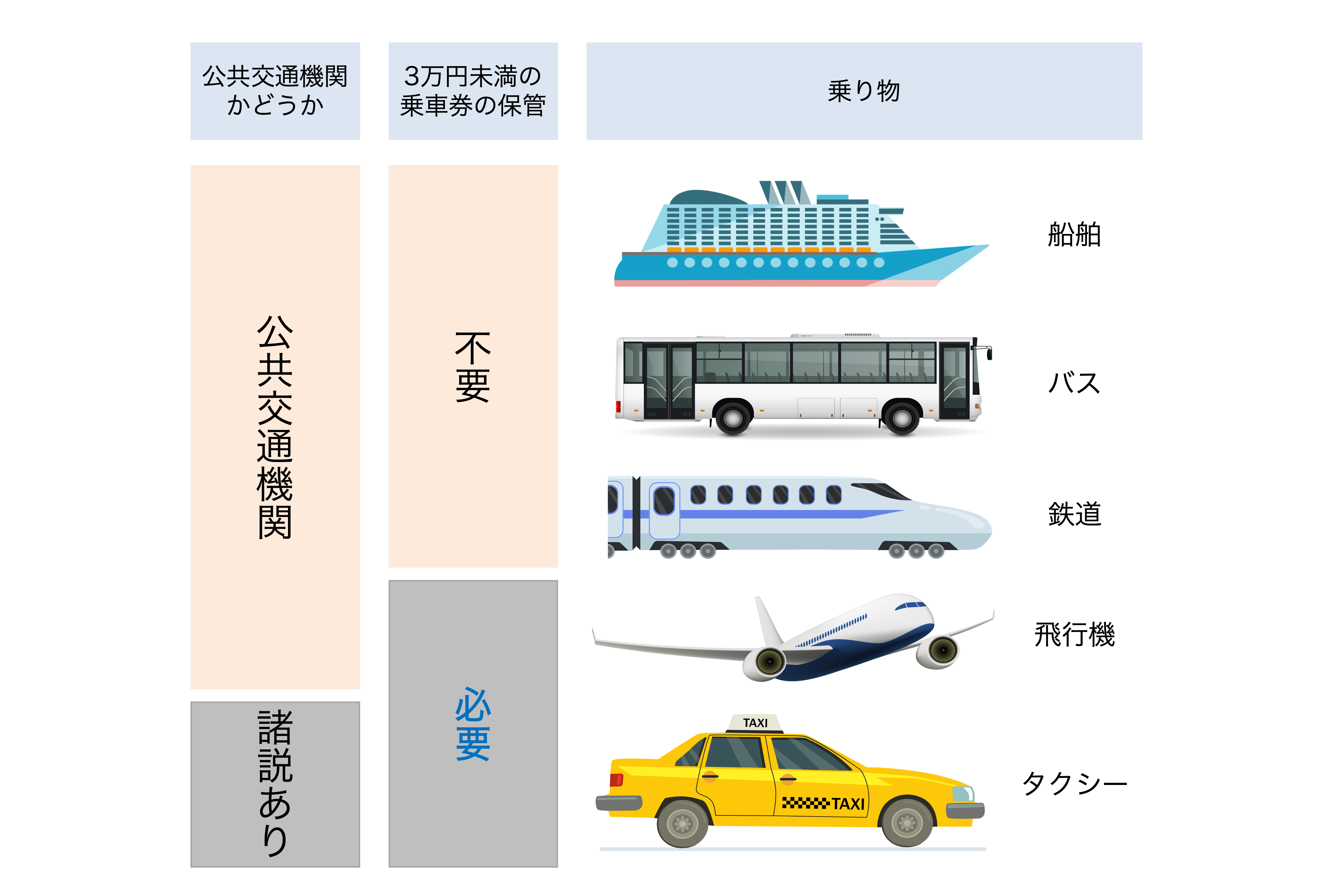

例外対象となる「公共交通機関」の範囲

世の中全般の「公共交通機関」の定義と、インボイス制度における特例(3万円未満の乗車券のインボイスの保存が不要となる)が適用されるかどうかを整理した結果は以下のとおりです。

当然ながら、インボイスの保存が免除されていれば、実務上楽になります。しかしながら、移動手段でも、3万円未満の新幹線の乗車券は免除対象に含まれるのに対して、3万円未満の飛行機の搭乗券は免除対象に入らないことで、現場に混乱をきたす原因になることが予想されます。

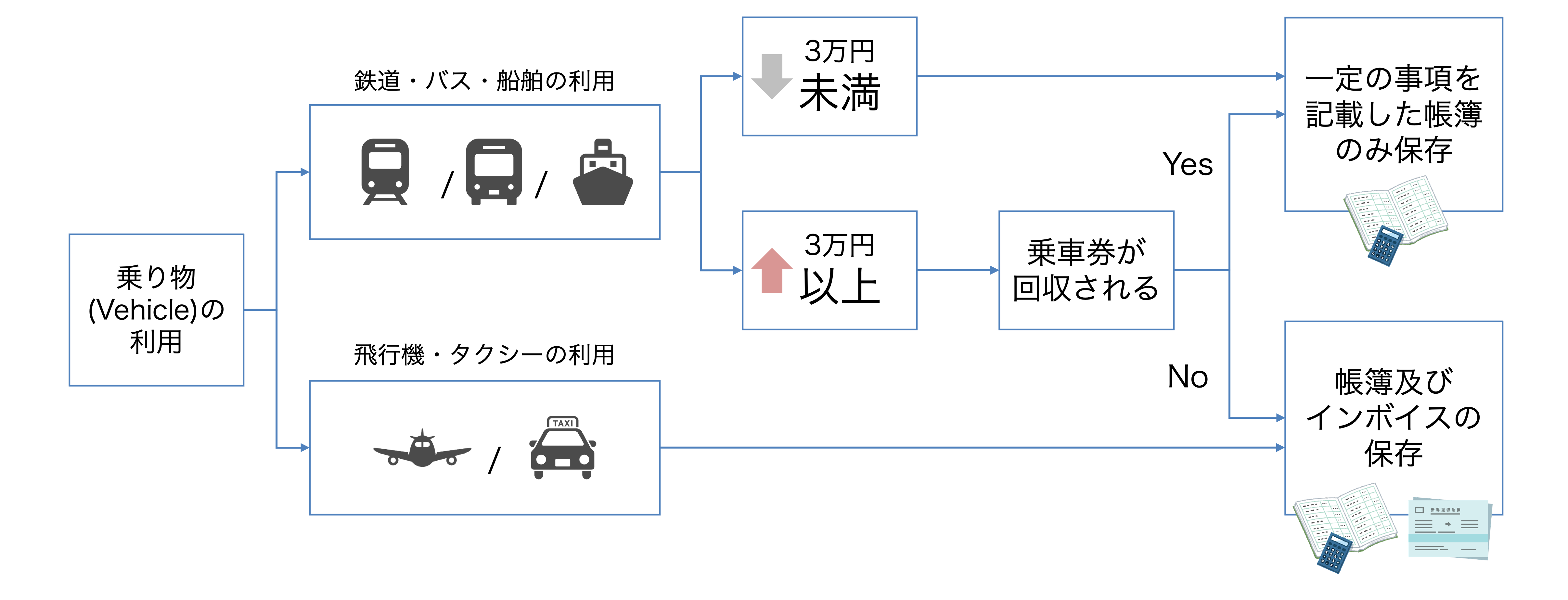

そして、①交通手段、②3万円を超過するか否か、の分岐点に加えて、仮に3万円以上の乗車券(運賃)になったとしても、③その乗車券自体が回収されてしまうか否か、の判断基準も入ってきます。それをまとめたものが以下のチャートになります。

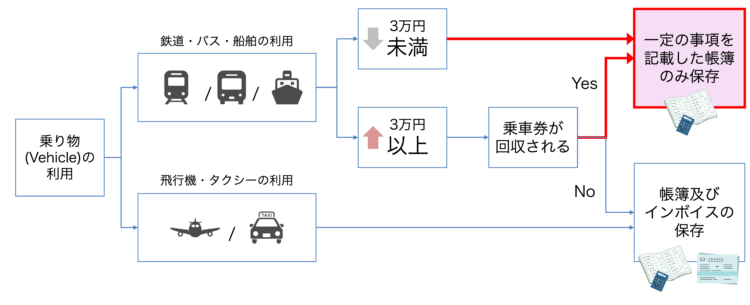

鉄道・バス・船舶を利用するケースであれば、3万円の判断基準に加えて、仮に3万円を超えた場合でも、一発アウトではなく、「乗車券が回収されるかどうか」が次の判断基準として存在することになります。これに伴い、鉄道・バス・船舶の利用に関して、

・料金が3万円未満

・3万円以上であるものの、適格簡易請求書の要件を満たす乗車券が使用の際に回収される

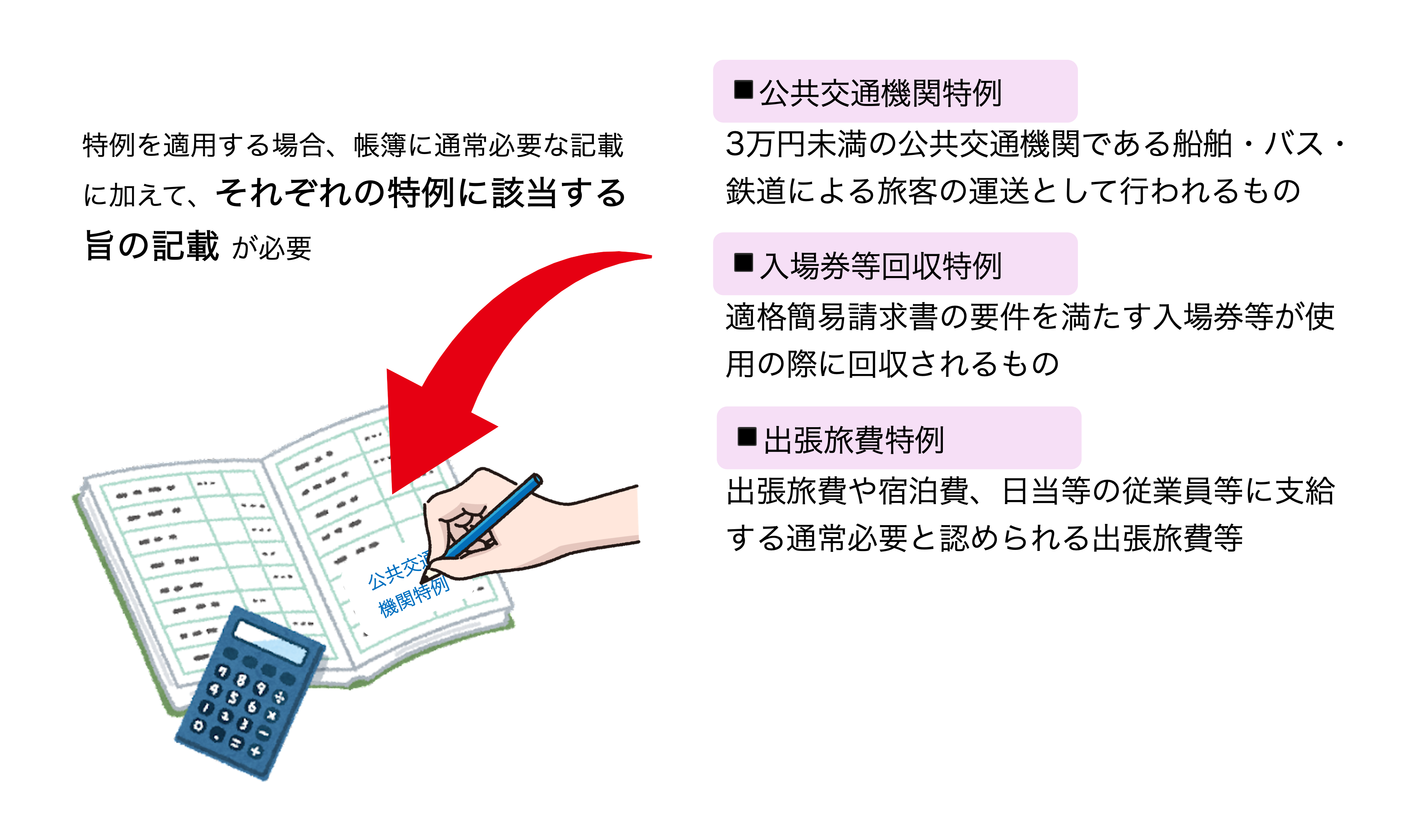

のどちらかに該当する場合、帳簿のみの保存により仕入税額控除が認められることになります。但し、この要件を満たせば「何もしなくていいか」というと、そういう訳ではなく、帳簿の記載事項の追加が発生する点は留意が必要です。

3万円未満の判定単位

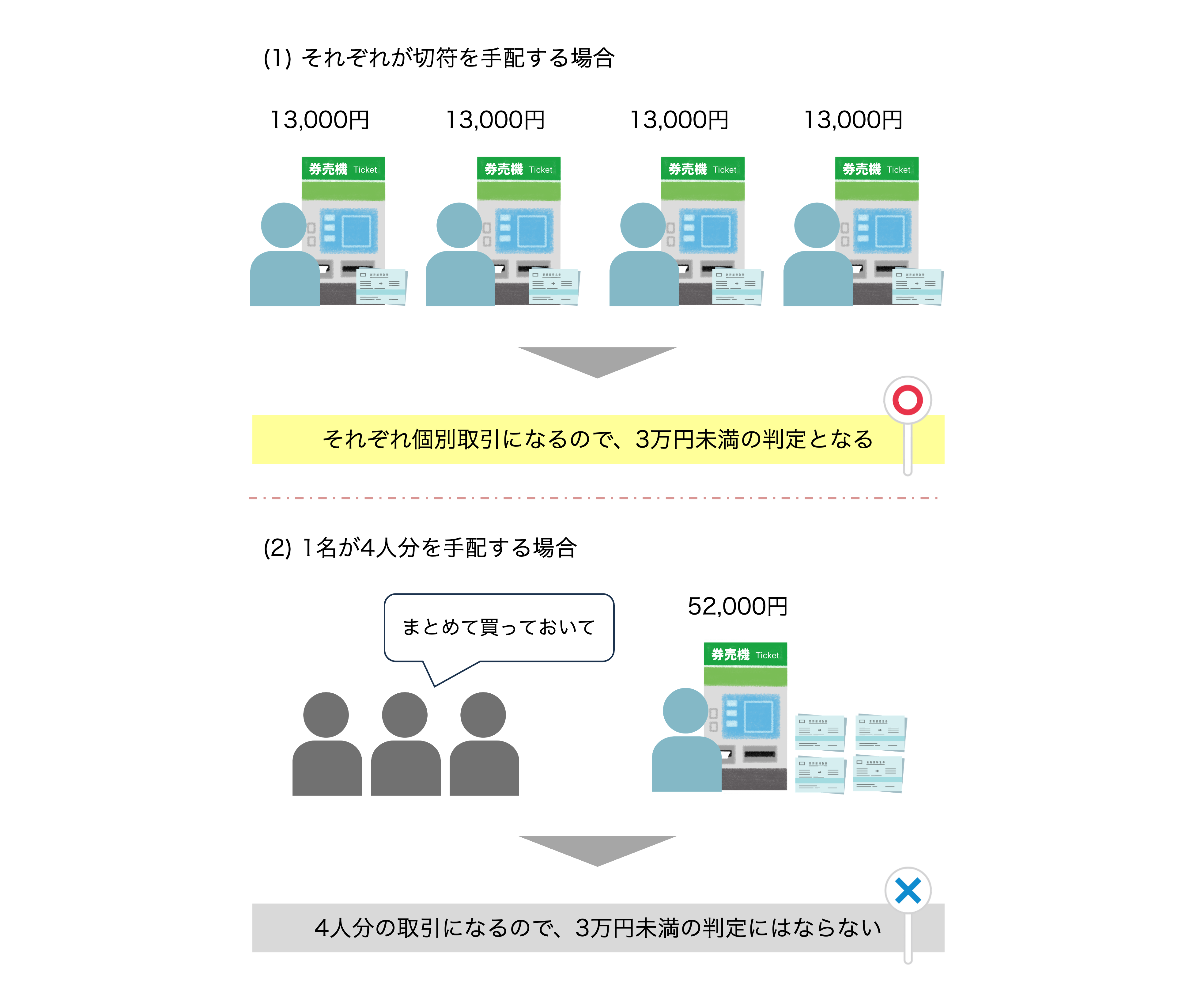

このような整理の中、実務上直面するのは「では、どのような単位で3万円超か未満を判断するのか?」ということでしょう。例えば、4人で出張する場合に、それぞれが個別に別々のみどりの窓口で新幹線の切符を購入した場合と、1人がまとめて4人分を調達した場合でシチュエーションが変わってきます。

なぜこのような判定になるか?この理解の前提となる情報は公に公表されていませんが、2つの理由が考えられます。

1.「税込み3万円未満」に該当するかどうかは、1つの商品や1回のサービスごとではなく、1回の取引の税込み金額が3万円未満であるかどうかで判定することとされています。なので、各従業員が個別に購入する取引それぞれが、経済活動的にそれぞれ別の取引として認識される

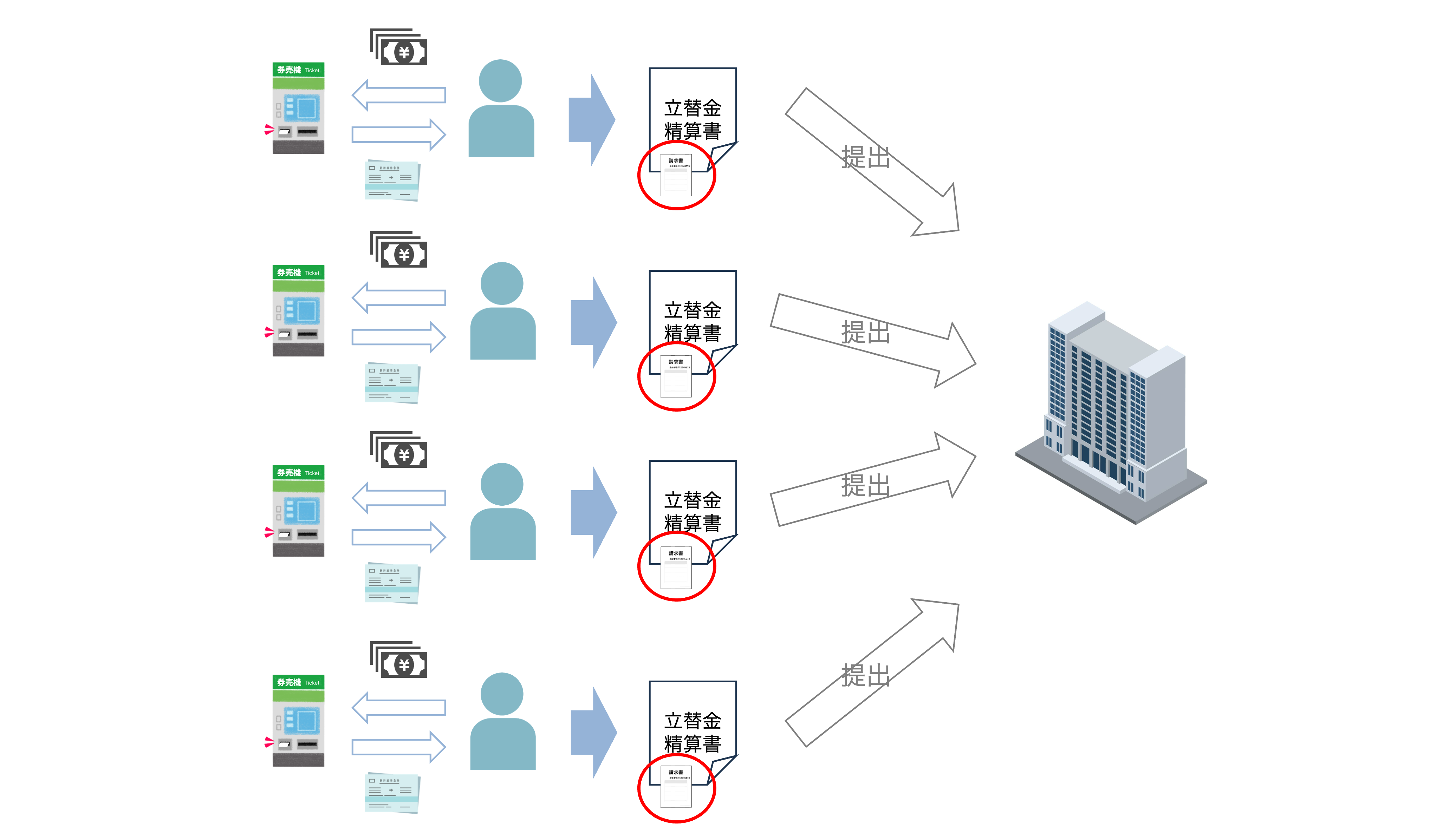

2. 仮に個別にバラバラで買った時も合算する必要があると考えると、以下のように通常の会社の経費の立替精算の際に、個別に提出される立替金精算書からいちいち同じ新幹線代の領収書(赤丸分)を抜き出し取り、まとめて保管する必要が発生します。

このような作業を強いられる事業会社の経理部員の負担は計り知れず、ここまでするメリットもあまり考えられないため、このようなことを国税庁が意図しているとは思えない

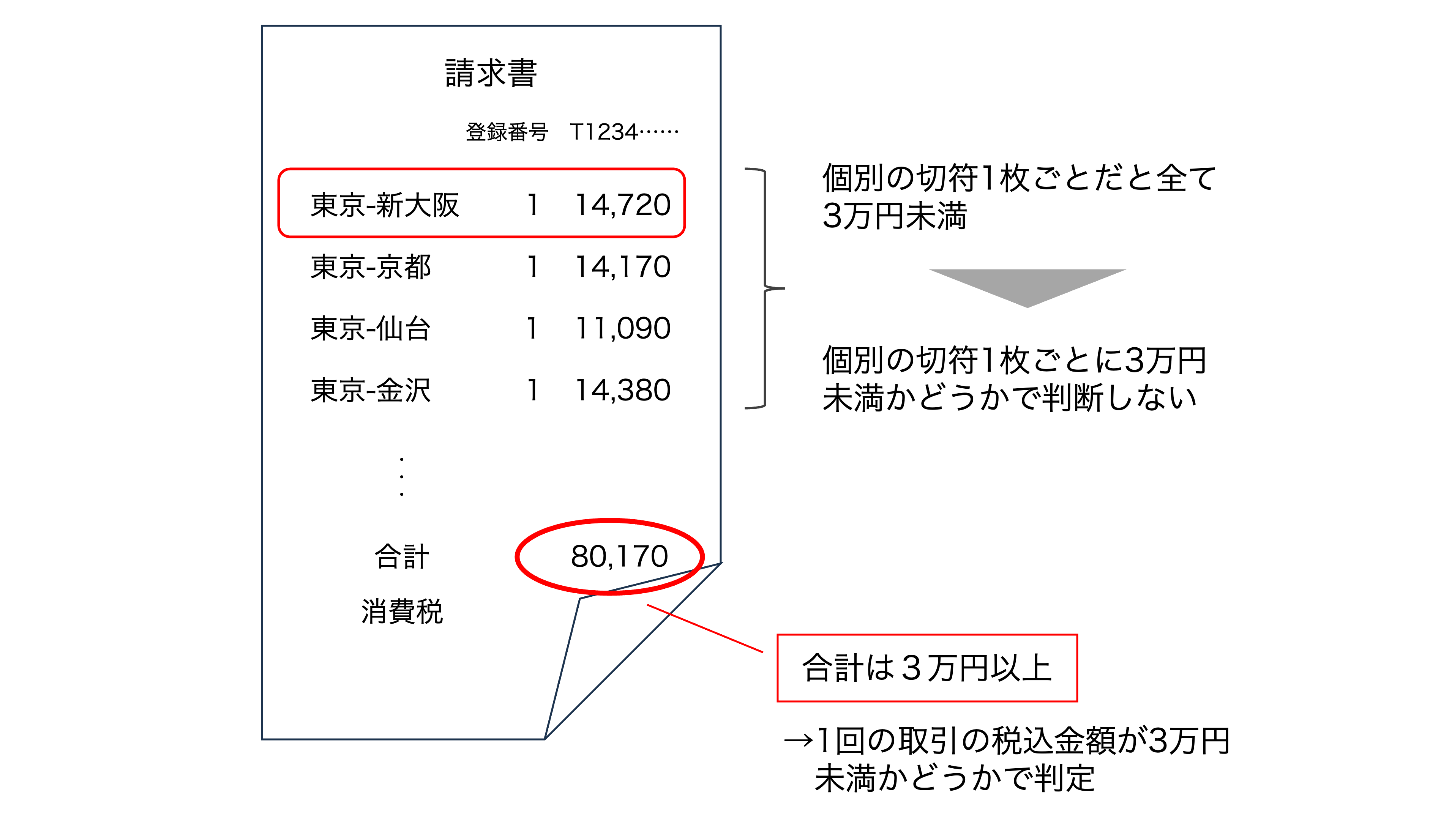

また、国税庁が公表している「インボイス制度に関するQ&A」では、問43『3万円未満の公共交通機関による旅客の運送かどうかは、どのような単位で測定するのですか。』で、以下のように1切符あたりの金額で判断しない、と言うことを述べているのみです。

確かに請求書の中身の取引の金額を元に判断されてしまうと、制度が有名無実化されてしまうので、請求書の合計金額で判断すべし、ということになります。

これに伴い、上図のように人数分をまとめて購入(人数分の運送役務の提供を購入)する場合や、出張者の新幹線の切符の購入を会社側で旅行代理店にまとめて発注する場合などはこれに該当すると思われます。

役務提供を行う鉄道会社側の処理

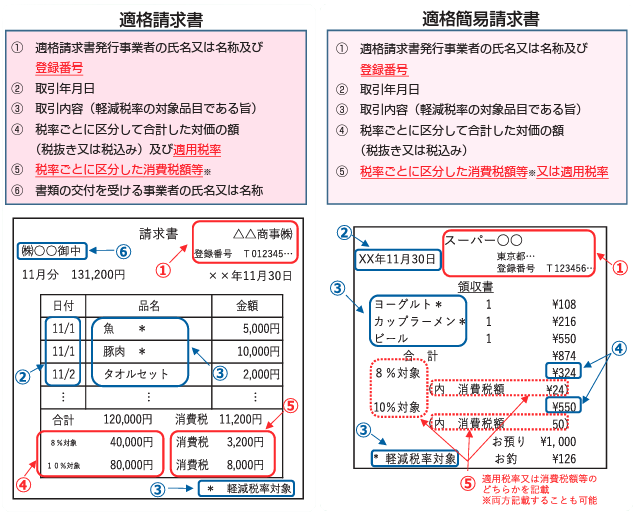

我々ユーザー側ではなく、役務提供を行う鉄道会社側についても説明しておきたいと思います。3万円の判定は、1回の取引金額で判定することになると先ほど触れましたが、一方で鉄道会社側は券面金額にかかわらず、その自動券売機・指定席券売機や有人窓口(改札・みどりの窓口)で、簡易インボイス(適格簡易請求書)の要件を満たす領収書を交付する、としています。

簡易インボイスとインボイスの違いは、単に「書類の交付を受ける事業者の氏名又は名称」があるかないか、ということです。つまり、レシートなどの簡易インボイスには、受け取る人の名前や会社名(いわゆる「宛名」)が不要になります。

スーパーやコンビニ、タクシーなど不特定多数が来店したり、使用する特定の業種のみ、この適格簡易インボイスが認められています。

つまり、まとめると、鉄道会社側は常に適格簡易インボイスを乗車券の購入者に発行しますので、鉄道会社側のオペレーションは取引金額の多寡の影響は受けず、ただ単に購入者側でその1回の取引金額が3万円未満かどうかで判断するのみ、となります。

飛行機を利用した場合のインボイスの注意点

最後に飛行機を利用する場合で、Webサイトから領収書をダウンロードする場合の注意点として、税務通信3,734号で言及がなされたのが、現行の航空会社が発行する領収書では、飛行機の搭乗日が記載されていないため、インボイスの要件に含まれる「課税資産の譲渡等の年月日(飛行機の搭乗日)」の記載が漏れてしまっている、という点です。

以下が現行ANAのWebサイトから入手できる領収書の例ですが、確かに購入日(航空券発行日)の明記はあっても、搭乗日(いつの便か)について記載はありません。

よって、出張で飛行機を利用する利用者側で、搭乗券や航空券といった搭乗日の記載があるものと領収書等をセットにして保存することで、初めてインボイスとしての記載要件を満たすとされています。

{kind=link}

コメントを残す