クイックに理解する「改正電子帳簿保存法」

今やカウントダウンに入った改正電子帳簿保存法の適用について、興味深いネット記事があり、その中で以下の件がありました。

そもそも相手から電子データで受け取らなければ従来通りの保存方法でかまわないため、「今後は領収書はすべて紙で送ってもらうようにしてください」と顧客に伝えた会計事務所もあるという。まさに電子化を妨げる、本末転倒の状況になっていた。

ITmediaビジネスOnline – 2021/11/18

「やっぱり紙で保存も可能に? 電子帳簿保存法、国税庁が懸念解消」

この混乱の発生は、ひとえに国税庁の周知活動が圧倒的に足らなかったことに起因します。実際に、「楽々精算」や「楽々明細」の開発・提供で有名な株式会社ラクスさんがその事実を裏付けるデータを公表しています。

経理リソースが少ない中小零細企業の経理の方が含まれている結果とはいえ、この法改正の影響を最も受ける経理担当者の70%強が詳細を知らないという事実は由々しき事態であり、直前になって混乱が生じるのは納得できます。

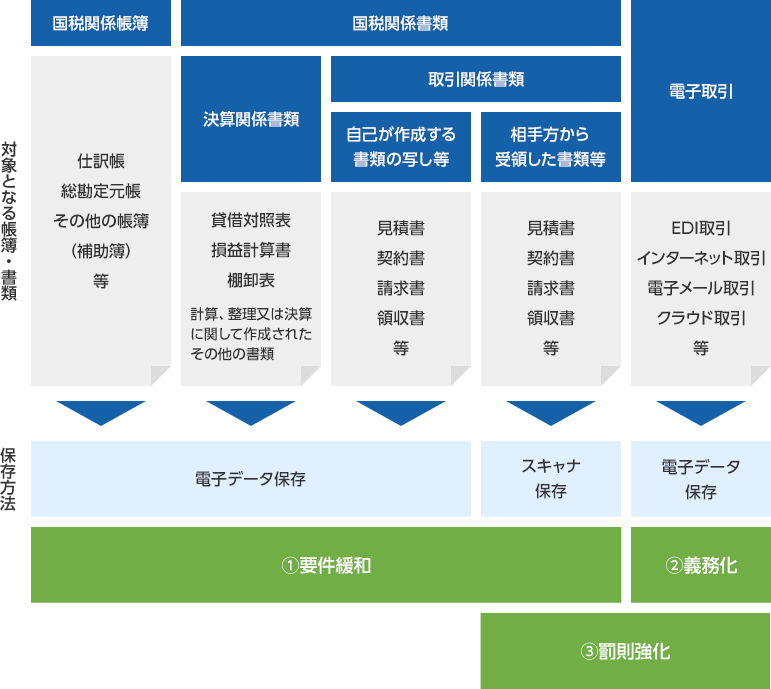

では、実際はどうなるのでしょうか?何が変わるのでしょうか?この点について、色々なネット記事を検索しましたが、個人的には見やすく整理していただいているのが会計ソフト「勘定奉行」で有名なOBCさんではないかと思います。

2022年電子帳簿保存法改正後に経理担当者が押さえておくべきポイント

より引用

多くの解説ページとは異なり、ここでは「電子帳簿保存やIT化は当社には関係ない」という会社の担当者目線で見ていきたいと思います。

まず、上記のOBCさんの図から分かるのは、この改正電子帳簿保存法で変わったのは、大きく以下の3つ(図上の①~③)ということが分かります。

- データ保管のための要件緩和(事前承認やシステム要件、要求される検索項目等が緩和され使い勝手UP)

- 電子取引に関する証拠情報は電子データでしか管理を認めない(義務化)

- 事前承認等、使い勝手がUPしたことの見返りとして、違反があった時の罰則強化(重加算税等)

電子化に逆らい、「紙の書類の保管を続けたい」という企業であれば、まず①の要件緩和は全く関係ありません。そうすると、③の罰則強化も電子データを使った処理を行わないので、罰則を受けることがなく、こちらも恐れるに足りません。

ということは、影響は②のみということになります。しかし、インターネットをビジネスで全く使わない中小零細企業であれば、すべての契約書や請求書等は紙で郵送(場合によってはFax)されてくることになります。こういう状況であれば、電子データでの保存が義務付けられる取引はゼロになります。

つまり、紙文化で、昔ながらのオペレーションを続ける会社にとっては、この電子帳簿保存法の改正は何の影響も受けないことになります。なので、冒頭の記事の引用で、「今後は領収書はすべて紙で送ってもらうようにしてください」は、引き続き、管理コストを要する紙の書類の7年間保存を覚悟する代わりに、システム投資やIT化には手を出さない、という会社としての意思であり、企業の戦略としては否定できない、と言えます。

では、このような企業ではなく、実際に業務の中で電子メール取引やクラウド取引を行っている会社についてはどうでしょうか。同じく裏表の関係にある①と③は無視したとしても、②の義務化は逃れられません。よって、電子取引データをどうするか、が焦点になってきます。

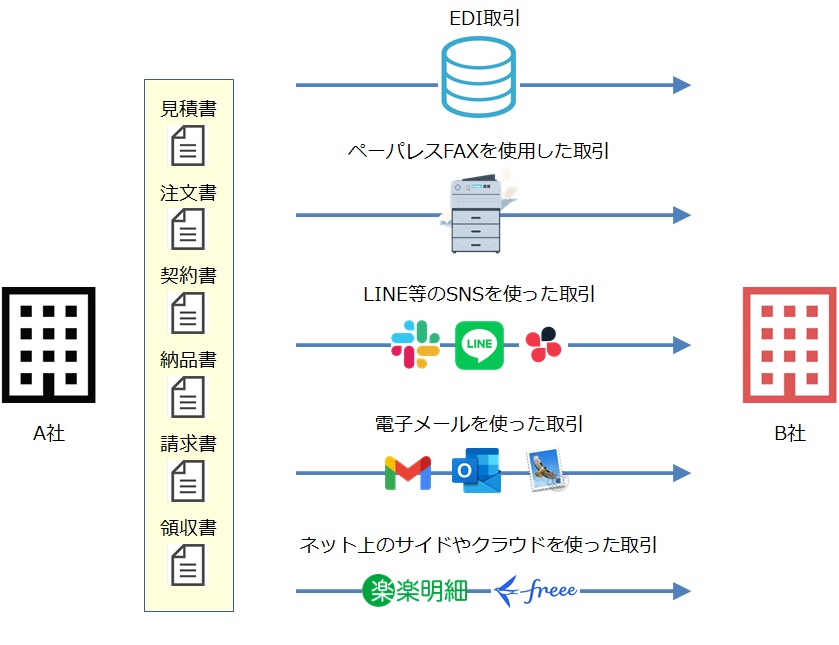

保存が必要な電子データ

今回の改正電子帳簿保存法で義務化が避けられない取引を整理すると、郵送や伝統的なFAXで送られてくる紙情報以外で取引証跡を入手した方法となります。具体的には以下のとおりです。

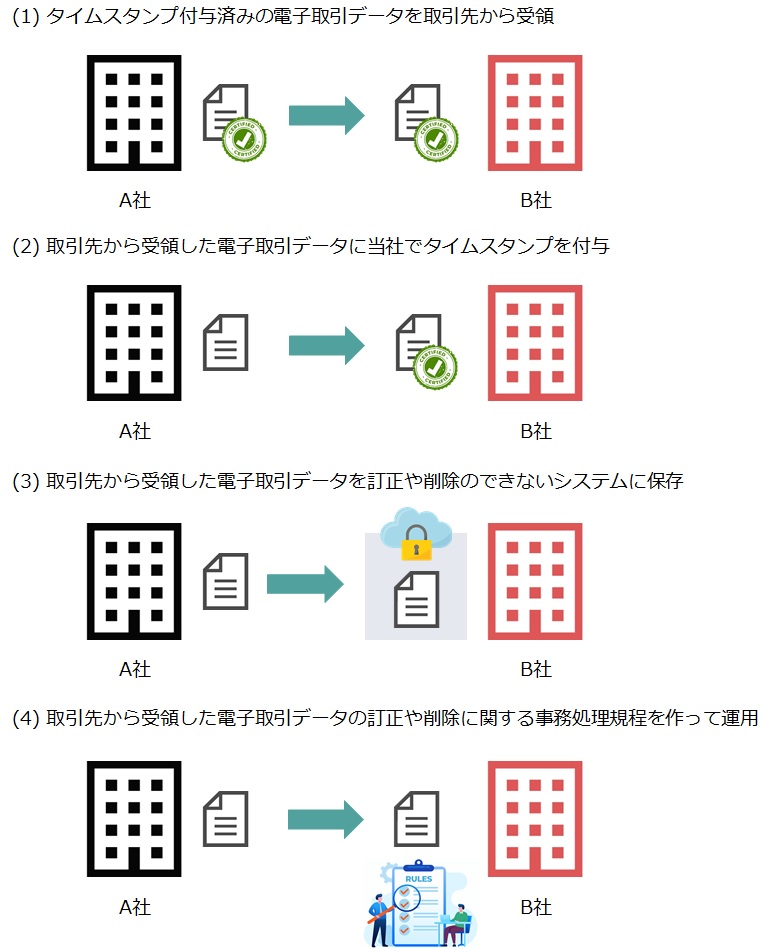

選択的保存要件

電子保存が必要となる取引は分かったとして、では実際にはどのように保存することが求められるのでしょうか?この保存の手段について、国税庁は以下の4つを明示しています。

この選択的保存要件を中小零細企業の観点から捉えると、まずタイムスタンプを利用している取引相手が多くないと予想されるため、①は現実的ではなく、また、②についても設備投資余力だけでなくIT化・電子化に対する知識も不足しているため、こちらも実務上での対応が非常に難しいと考えられます。そうすると、必然的に選択肢は③または④に絞られます。

③については、Freeeやマネーフォワード等の会計システムを利用している企業であれば利用できますが、従来のPCインストールタイプの旧世代の会計システムを利用し続けている場合などは、③が使用できる環境にありません。よって、おのずと消去法で、多くの中小零細企業が④の事務処理規程を整備した上での運用が求められることになります。

なお、この事務処理規程を用いた運用については、サンプルが国税庁のホームページで公開されていますので、ぜひこちらを参考に自社に合うようにカスタマイズしていただければと思います。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/word/0021006-031_d.docx

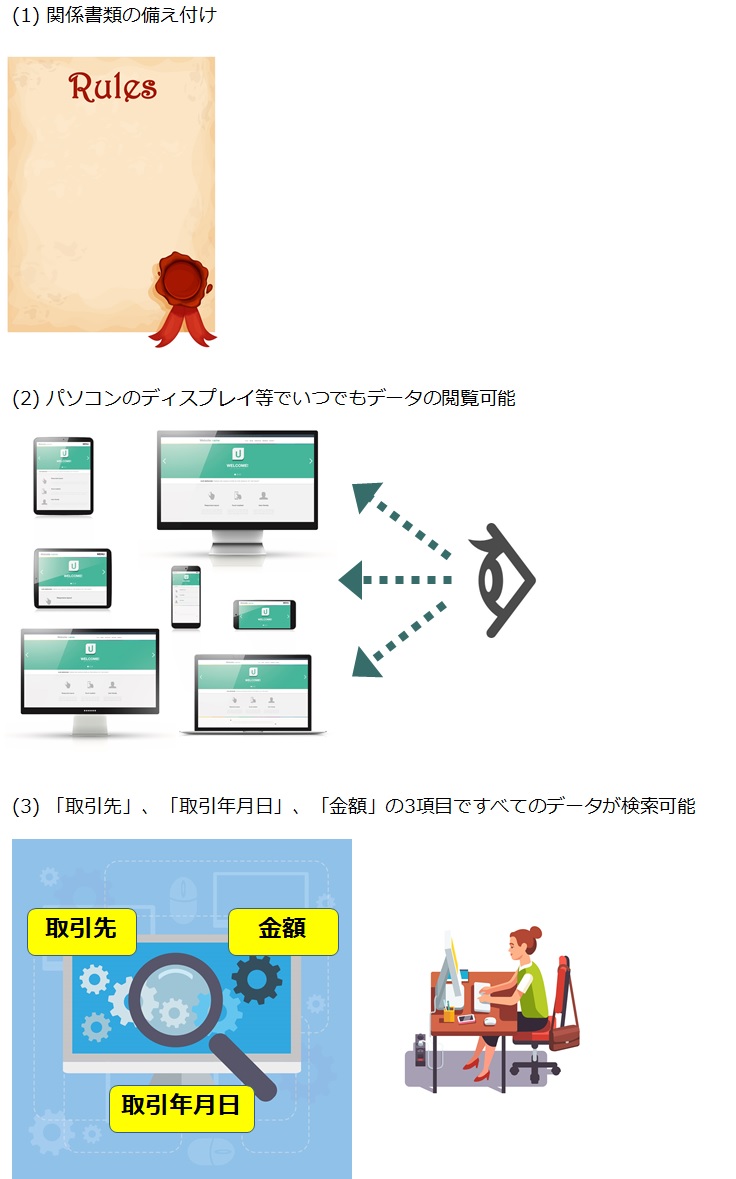

必須的保存要件

電子帳簿保存法の電子取引データの保存要件には、上記で紹介した「選択的保存要件」のほかに「必須的保存要件」という別の要件もあります。こちらは「必須的」という言葉があるとおり、必ず満たす必要がある要件となります。

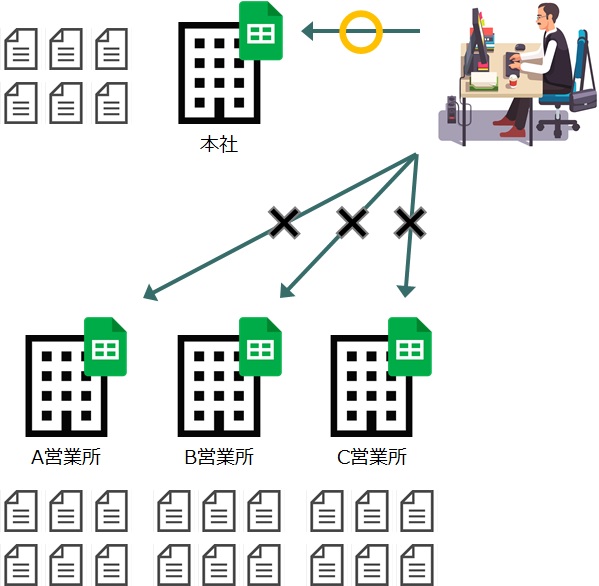

ちなみに、上記の必須的保存要件の(2)の閲覧可能要件、(3)の検索可能要件について、例えば、営業所ごとに電子取引データの管理がExcel等で行われているものの、それぞれの営業所内で完結されてしまっている場合は、この両要件を満たさないことになります。

以下の図4で示すとおり、本社から各営業所の電子取引データを直接自由に閲覧、検索できないからです。

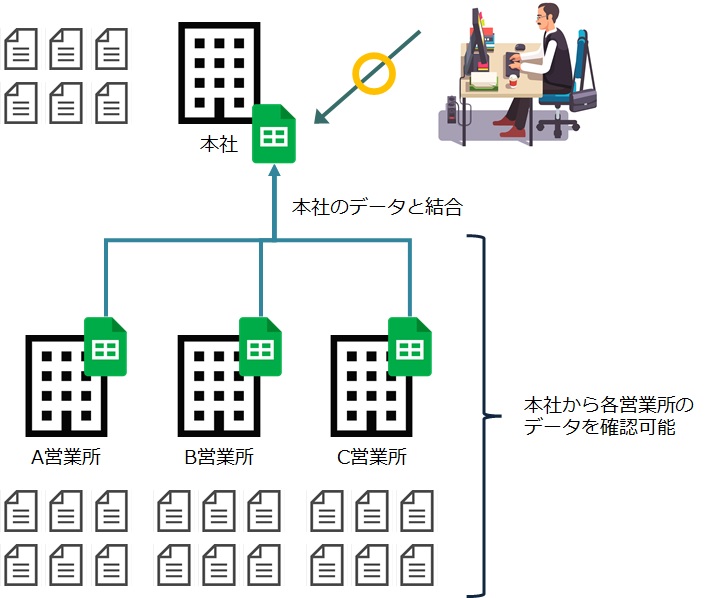

では、どうすれば模範解答になるのか?問題点は、それぞれの営業所ごとに電子取引データを管理していると、社内で発生した一課税期間の電子取引データを網羅的に検索できない点です。よって、各営業所で発生した電子取引データの管理を1つの台帳で管理すれば、この要件を満たすことになります。

共有のスプレッドシートで管理するか、または日々は個別に管理しながら、月に一度や四半期に一度等、定期的にすべてのデータを本社データに結合するような作業が行われれば、本社において、営業所のデータを含めた全社的な電子取引データを閲覧・検索できることになる、というわけです。

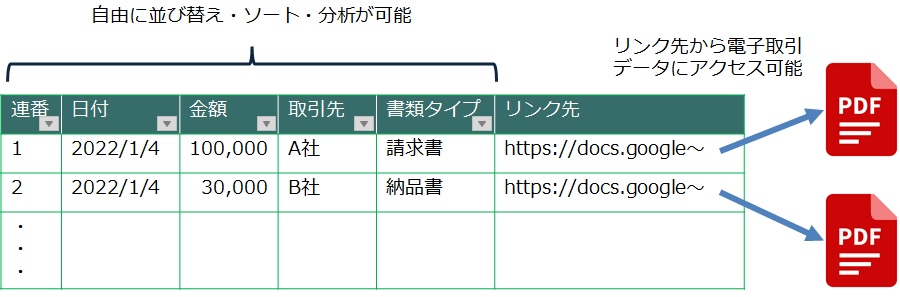

また、(3)の検索については、電子取引データ量が少ない場合、ファイル名の命名規則を設けて、規則化し、ファイル検索ができるようにしておくことで、十分に対応可能であると考えられます。さらに、Google Drive等のクラウドの保存ツールを利用する場合には、Googleスプレッドシート管理を行い、それぞれの電子取引データの格納時にそのファイルのリンクをスプレッドシートに貼っておければ、取引先や取引年月日、取引金額のすべての項目で検索、ソートが可能なうえ、いつでも証跡にたどり着けるので、効果的な管理が可能となります。

このようなデータベースの仕組みが構築できれば、日付でソートしたり、取引先ごとに並べ替えたり、また特定の日付で特定の金額、といった複数条件での検索も可能になります。

管理効率化に向けて

以上、この改正電子帳簿保存法を最低限度の労力で乗り切ろうとする場合、という目線で記事をまとめてみました。今回のドタバタ劇で、結果的に2021年12月の税制改正大綱において、電子取引データの紙での保存も暫定的に認められるなど、激変緩和的な処置が採られました。

しかしながら、電子取引データのデータ保存はいずれ対応しなければならないものであり、そもそも、電子化は企業の管理工数や長い目で見た時の管理コストの削減に寄与するものと思われます。

まだまだ改善の余地がある制度変更であると思いますが、ぜひ、これを機に、各企業において電子化のロードマップを真剣に考えてもらいたい、という思っています。

コメントを残す