3ヶ月前の5月29日にアップした『クイックに理解する「信託型ストックオプション」』以降、ストックオプション(以下SO)を取り巻く環境が劇的に変わりました。具体的には、令和5年度の税制改正において、税制適格SOの要件緩和に関する改正が行われたとともに、付随して「ストックオプションに対する課税(Q&A)」がリリースされました。

これを受けてスタートアップ界隈では、SOに関する選択の幅が広がったことで歓迎ムード一色になっていますが、普段からSOが身近にある人以外は、この領域の話は理解するのが難しい(もしくはとっつきにくい)のではないかと思います。

そこで今回も、ビジュアル中心に「今回の改正を受けて、何がどう変わったのか?」をコンパクトにまとめてみました。内容自体は筆者の私見によるものでありますが、あくまで理解のための参考情報として取り扱っていただけると幸いです。

目次

【はじめに】オプション取引に関する税務上の取り扱い

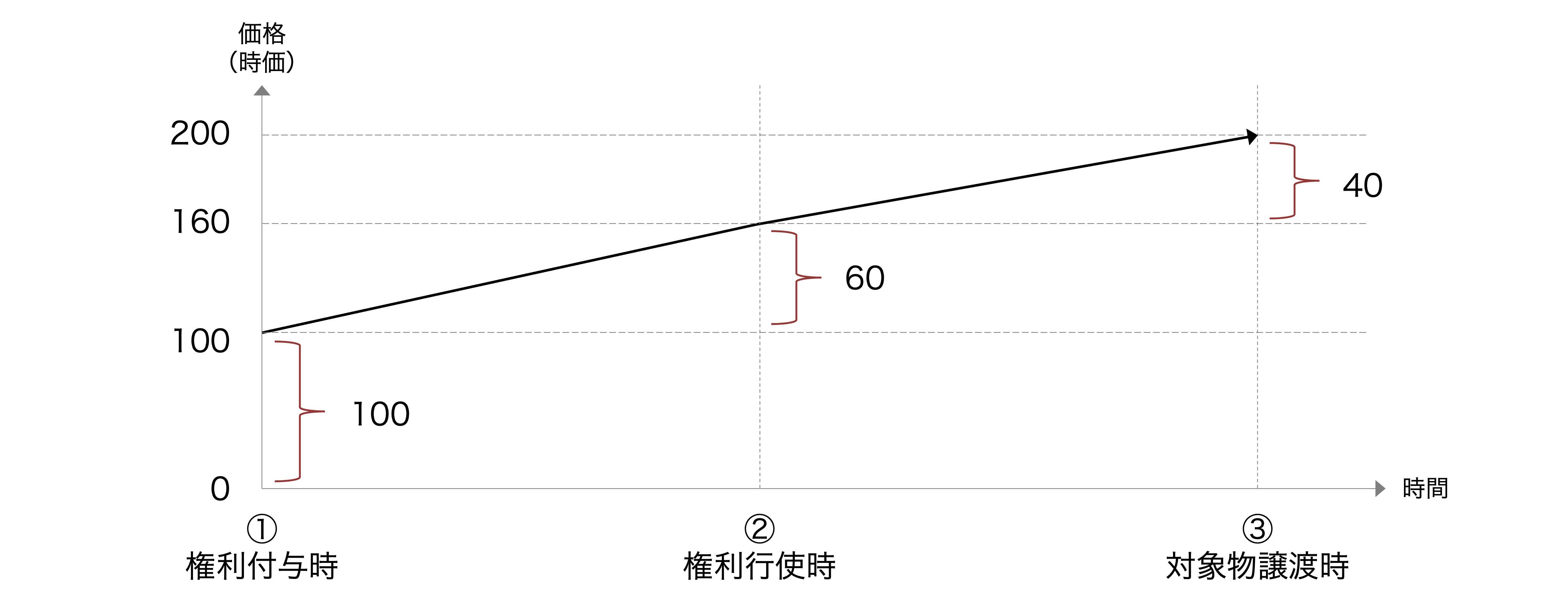

今回のテーマであるストックオプションですが、厳密には、ストック(株式)に関するオプション取引というものになります。そして、オプション取引とは、対象物を将来の特定の日に、あらかじめ決めた価格で買うか売るかの「権利」を売買する取引のことを言います。

この権利が売買されるということは、すなわちこの権利に経済的価値があることを意味します。そして、権利なので、①権利の付与、②行使、③取引対象物のやり取りの3つが発生します。

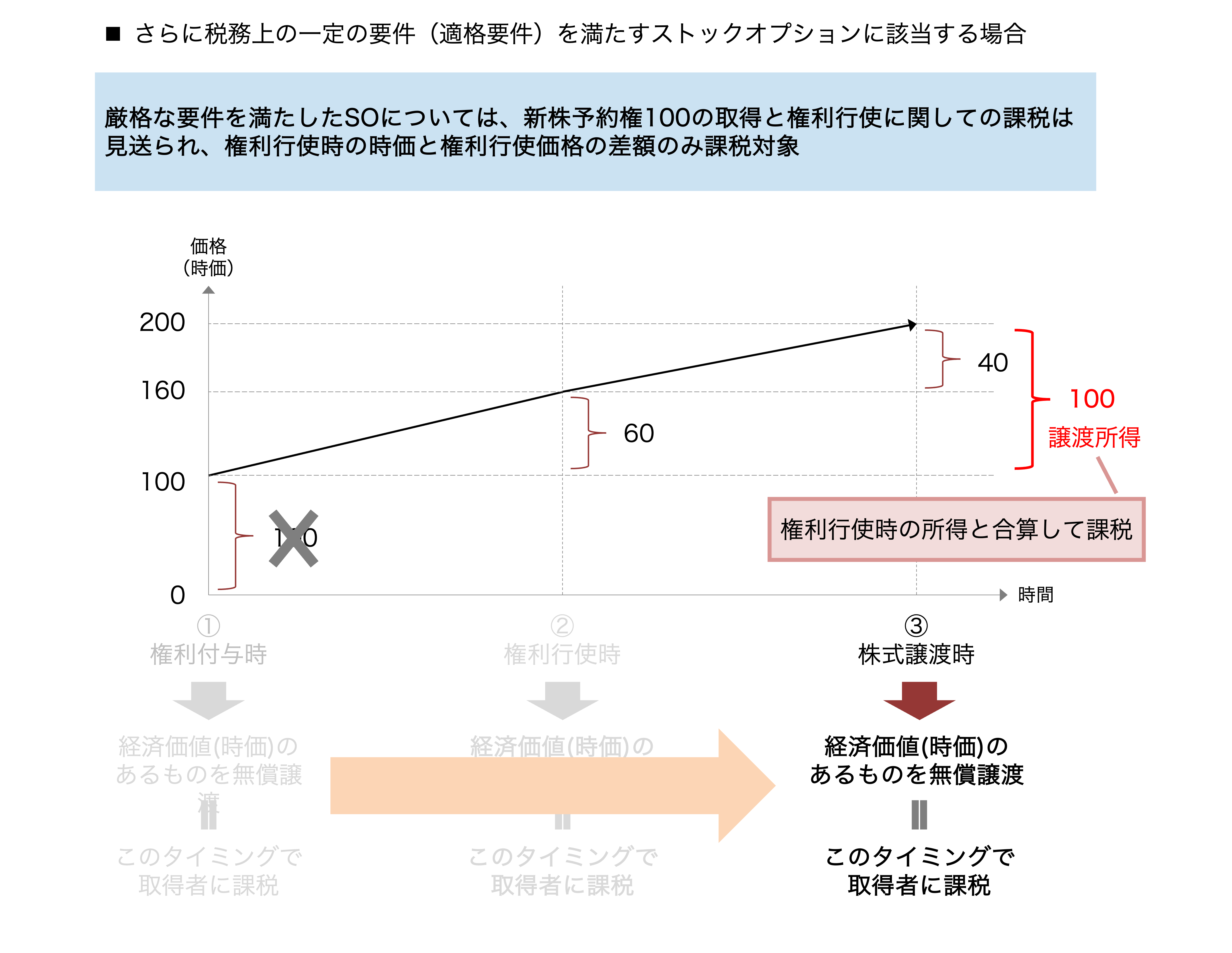

上記の図は、100の対象物が「将来値上がりする」と思う人が、将来の期間も現在の価格100で購入できる権利を購入した場合の取引を示しています。実際に③の対象物譲渡時の時価は200にまで値上がりしていますが、このオプションを行使することで100で購入できることを意味します。

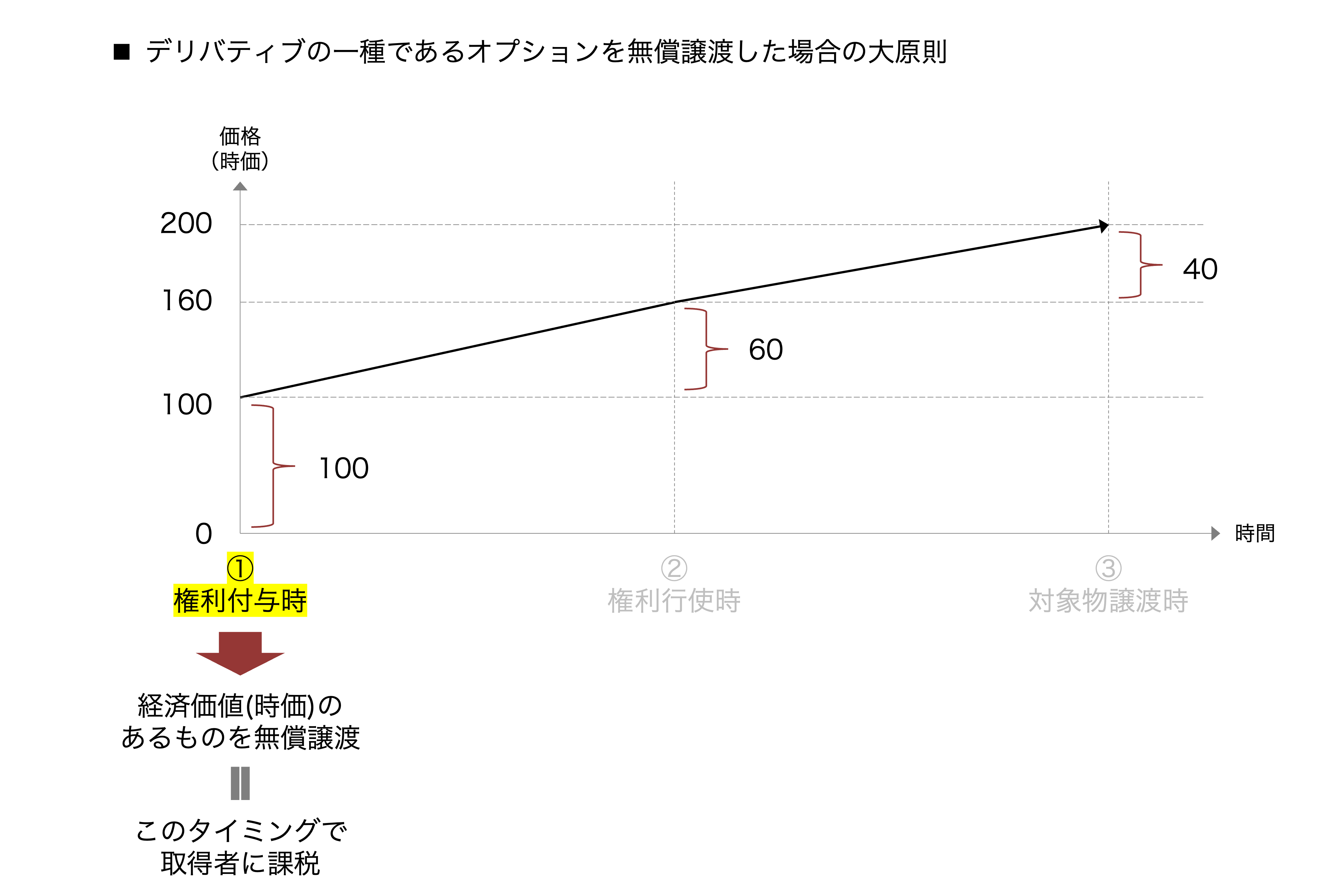

では、このようなオプション取引を無償で手に入れた場合、その取得者にはどのような課税が発生するでしょうか?回答としては、以下の図2のように、無償で経済的権利を得た権利付与時に課税が発生することになります。

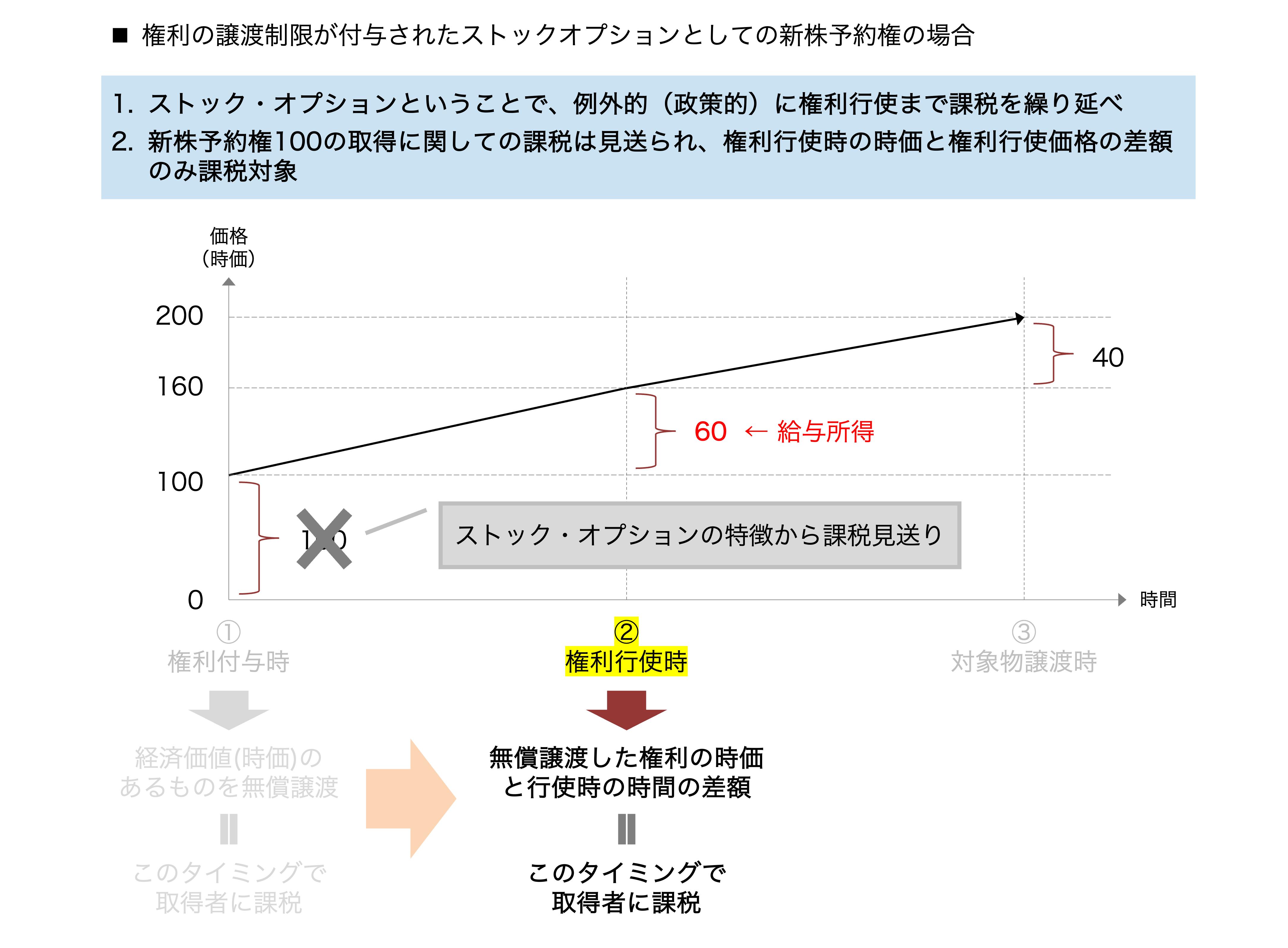

しかしながら、無償のオプションの付与でも、有能な人材の確保に資し、業績向上のインセンティブとしての機能があり、ひいては企業の活性化、株式市場の活性化にも効果をもたらすSOについて、SO自体の性質などを鑑み、経済的利益に対する課税の繰り延べを認めています。

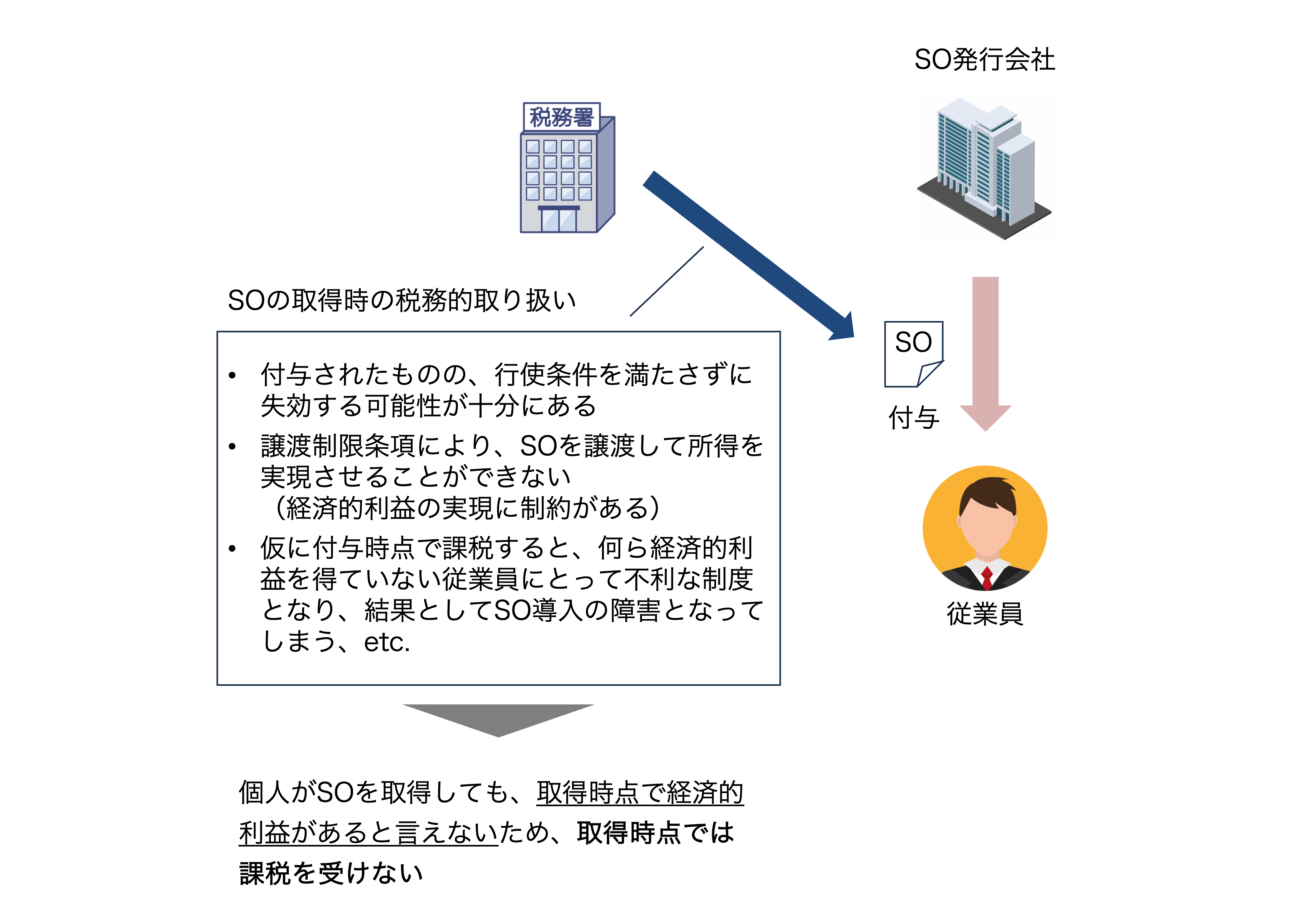

実際に、SOの特徴から、付与時(SOの取得時)に課税されない理由は以下のとおりです。

しかしながら、課税タイミングを付与時から権利行使時に繰り延べたといっても、実際はSOを株に変えただけで課税されるため、「キャッシュインなき課税」となり、従業員の資金負担が大きく、SOの活性化を妨げることになり得ることから、税制適格SOを設けています。

この税制適格SOであれば、

- 課税が権利譲渡時まで繰延

- 税率が一律20%

- 従業員の資金負担なし

というメリットを、SOの付与を受けた方々が享受できるように制度設計がなされました。

税制適格SOとは

メリットだけ見れば、税制適格SOは魅力的に感じますが、要件が厳格で負担が大きいことが実務界の不満となっていました。結果的に、この使い勝手の悪さが信託型SOの台頭に繋がった理由にもなります。

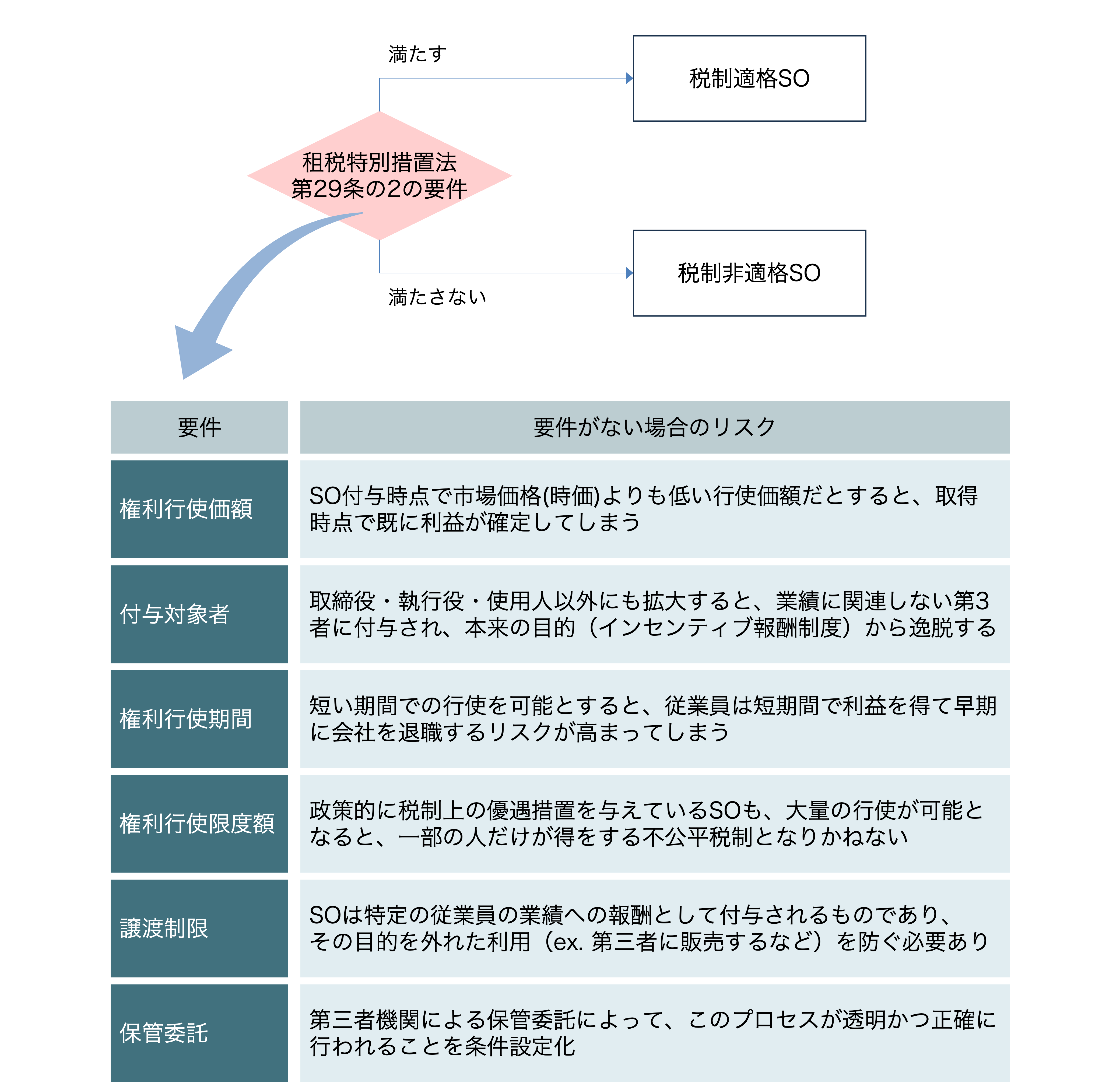

税制適格SOとなるための要件とは、すなわち「租税特別措置法第29の2の要件」になりますが、代表的な要件とその要件が見据えているリスクを併記した表が以下になります。

【本題】今回の改正で何が変わったのか?

このような使い勝手が悪いとされていた税制適格SOについて、今回の改正で財産評価基本通達による1株当たり価額を算定することを可能とした上で、セーフハーバールールが導入されました。

ここを噛み砕いて説明していきたいと思います。

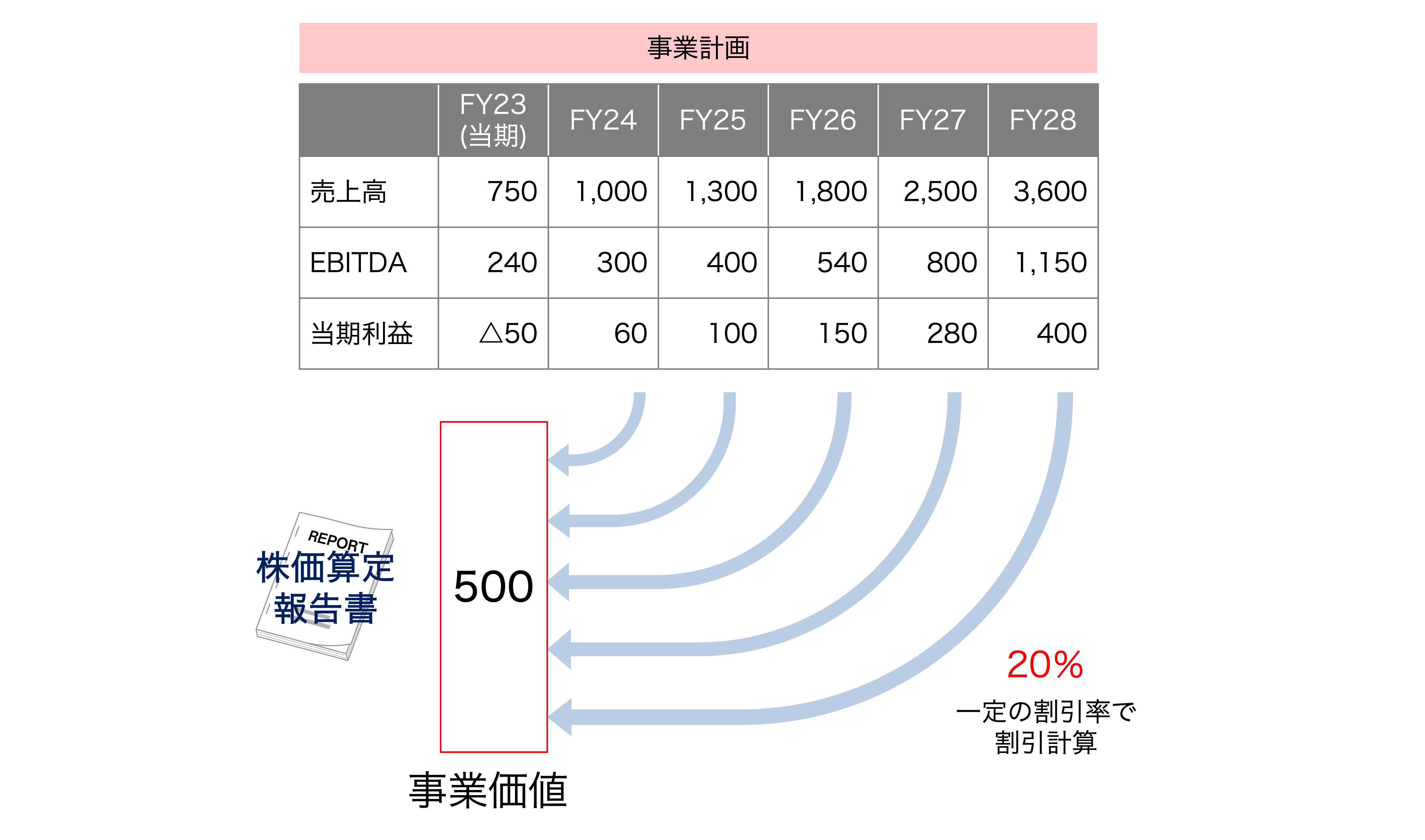

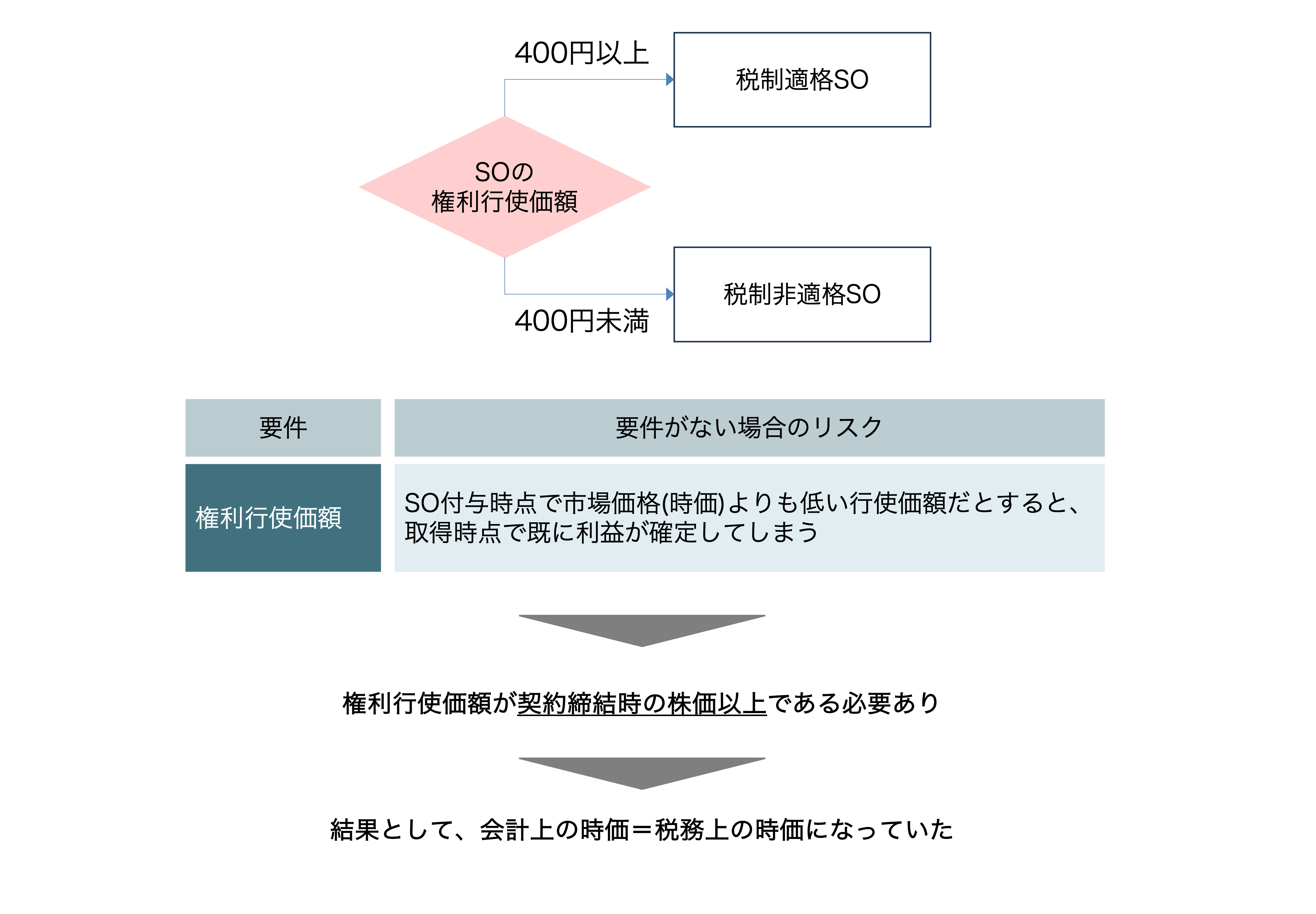

まず、未上場企業が税制適格SOを発行する場合には、権利行使価額、すなわち契約締結時の株価の市場価格(時価)でないといけませんので、SOを発行する企業は専門家に依頼して株価算定を行います。一般的にはDCF法を用いて株価算定が行われます(DCF法についての解説はこちらを参照)。

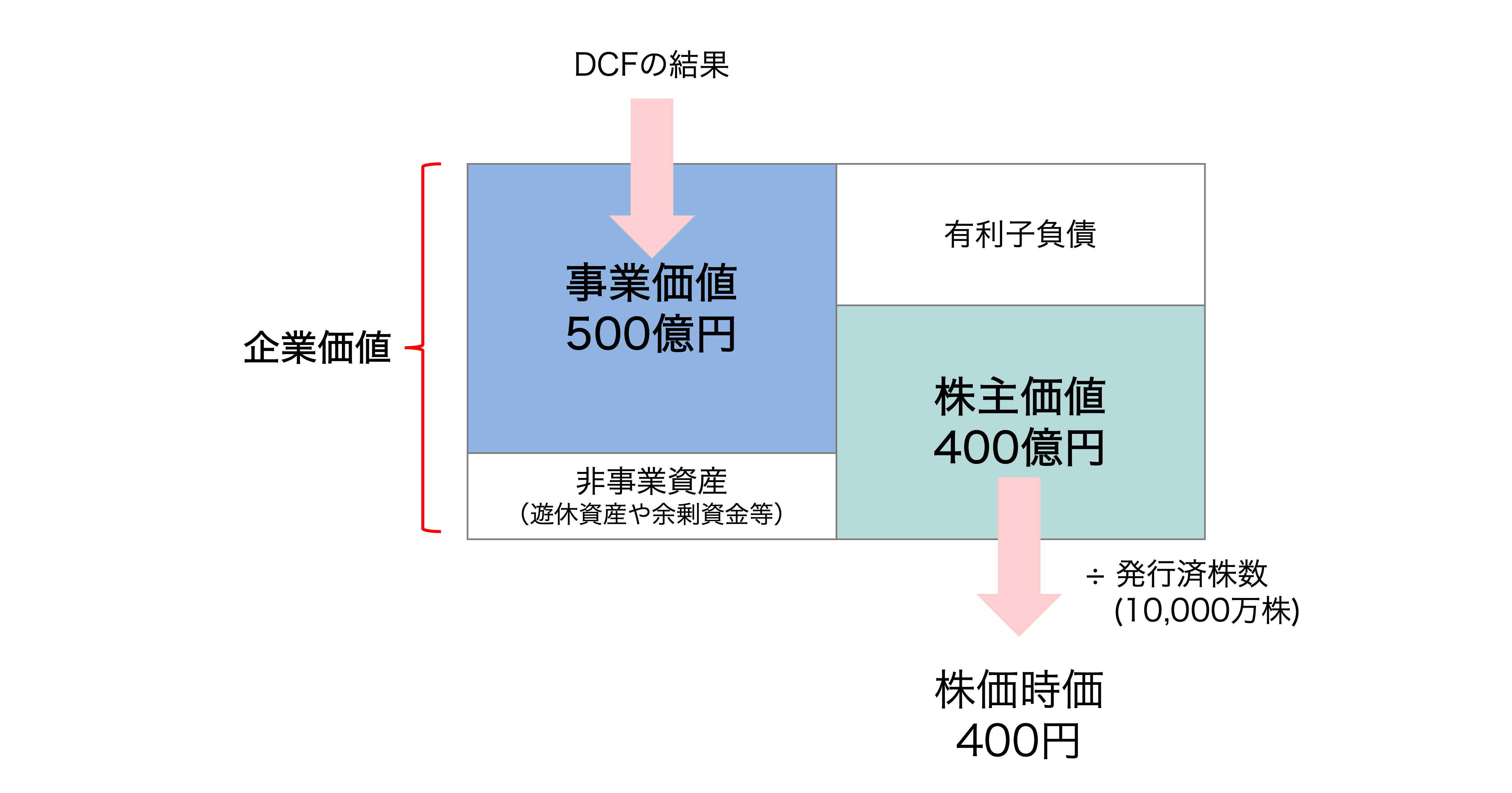

税制適格SOの要件を満たすためには、税務上の時価を契約締結時の株価以上である必要があります。株価算定の結果、株価が400円ということが分かったので、要件を満たすためには、税務上の時価も400円以上とすることが必要となります。

このような実務が必要だった中で、今回の改正は株価の算定について、

- 財産評価基本通達の例によって株価の算定が可能

- 新株予約権の発行会社が種類株式(優先株式)を発行している場合には、その種類株式の内容を勘案して1株当たり価額を算定することが可能

としています。

1. 財産評価基本通達の例によって株価の算定が可能

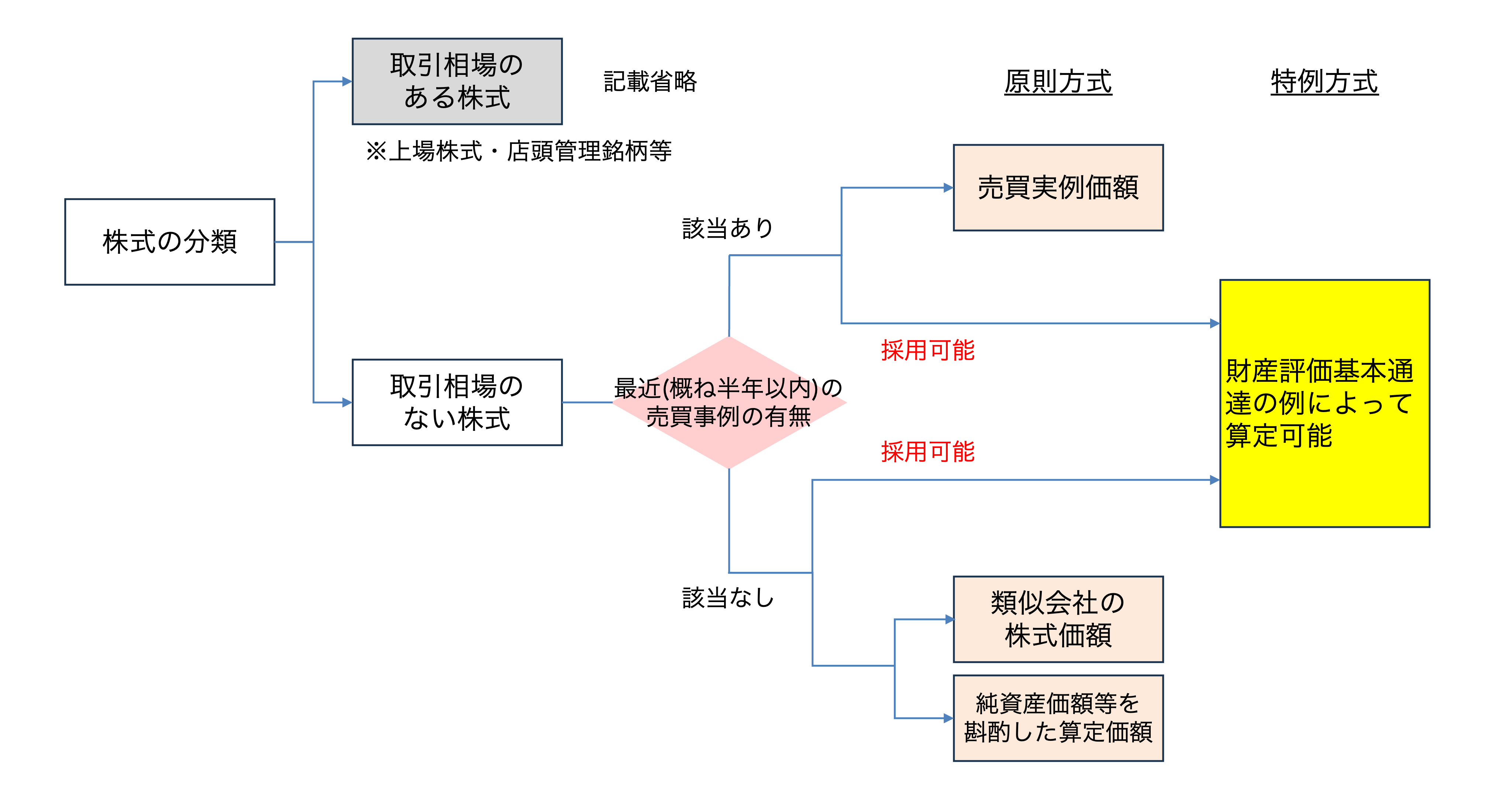

国税庁「ストックオプションに対する課税(Q&A)」の内容をコンパクトにまとめてみました。今日のテーマはスタートアップ企業なので、取引相場のない株式(いわゆる未上場株式)にフォーカスすると、以下のように整理されています。

見ていただくと一目瞭然ですが、最近(概ね半年以内)の売買事例があろうがなかろうが、非上場株式であれば全て特例方式を採用できることを認めてくれています。

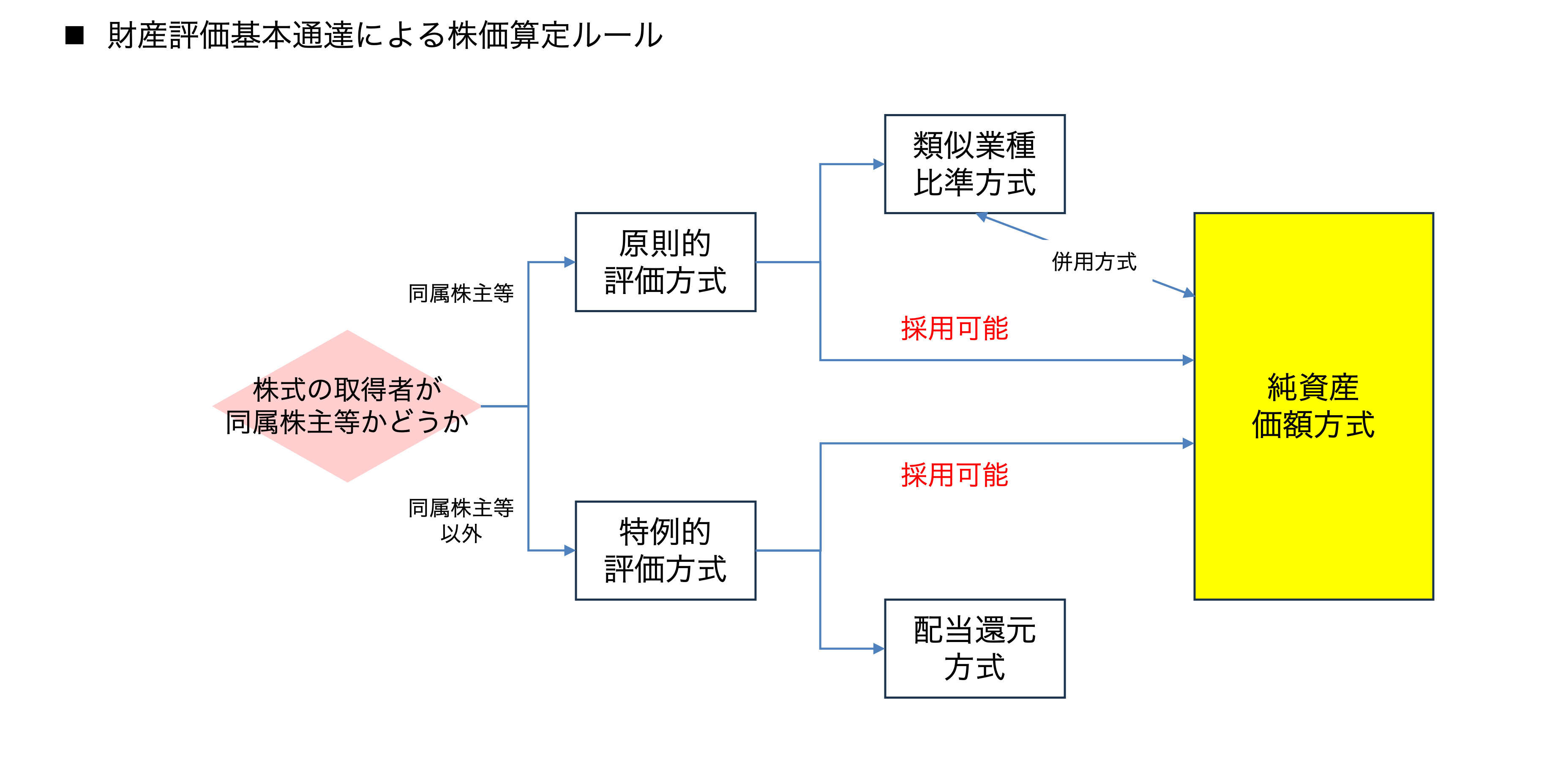

では、次に「財産評価基本通達の例って何か?」が焦点になってくるかと思いますが、こちらについても整理すると、上記同様、株式の取得者がどうであれ、純資産価額方式で株価を算定することが可能となっています。

純資産価額で株価を算定するということは、急成長が見込まれるスタートアップの将来性を評価に織り込まなくていいということにもなりますので、当然に今後の成長に比して株価が小さくなる傾向にあります。

2. 優先株式を除外しての1株当たり価額の算定

優先株式とは、その名のとおり、ある特定の点で「普通の株式」よりも「優先される」株式のことを指します。

優先株式は主に以下のような特典が付与されることが一般的です。

- 配当の優先: 会社が利益を出して、株主に利益を分配するとき(いわゆる配当)に、普通株よりも先に、または多くの配当を受け取る権利

- 残余財産の優先: 会社が解散するときに、残った資産を株主に分ける際、普通株よりも先に、または多くの部分を受け取る権利

こう見ると、優先株式は一見良さそうに見えますが、一方で、多くの優先株は「議決権」がないことが多いです。このように意思決定できる権利を放棄する代わりに経済的利益をより多く享受できる、それが優先株式であるとご理解いただいて大丈夫です。

この優先株式ですが、一般的にスタートアップ企業は高成長を目指す投資フェーズにありますので、配当を行うことはほとんどありません。よって、残余財産分配の優先に絞って、株価算定の計算がどうなるかを見ていきたいと思います。

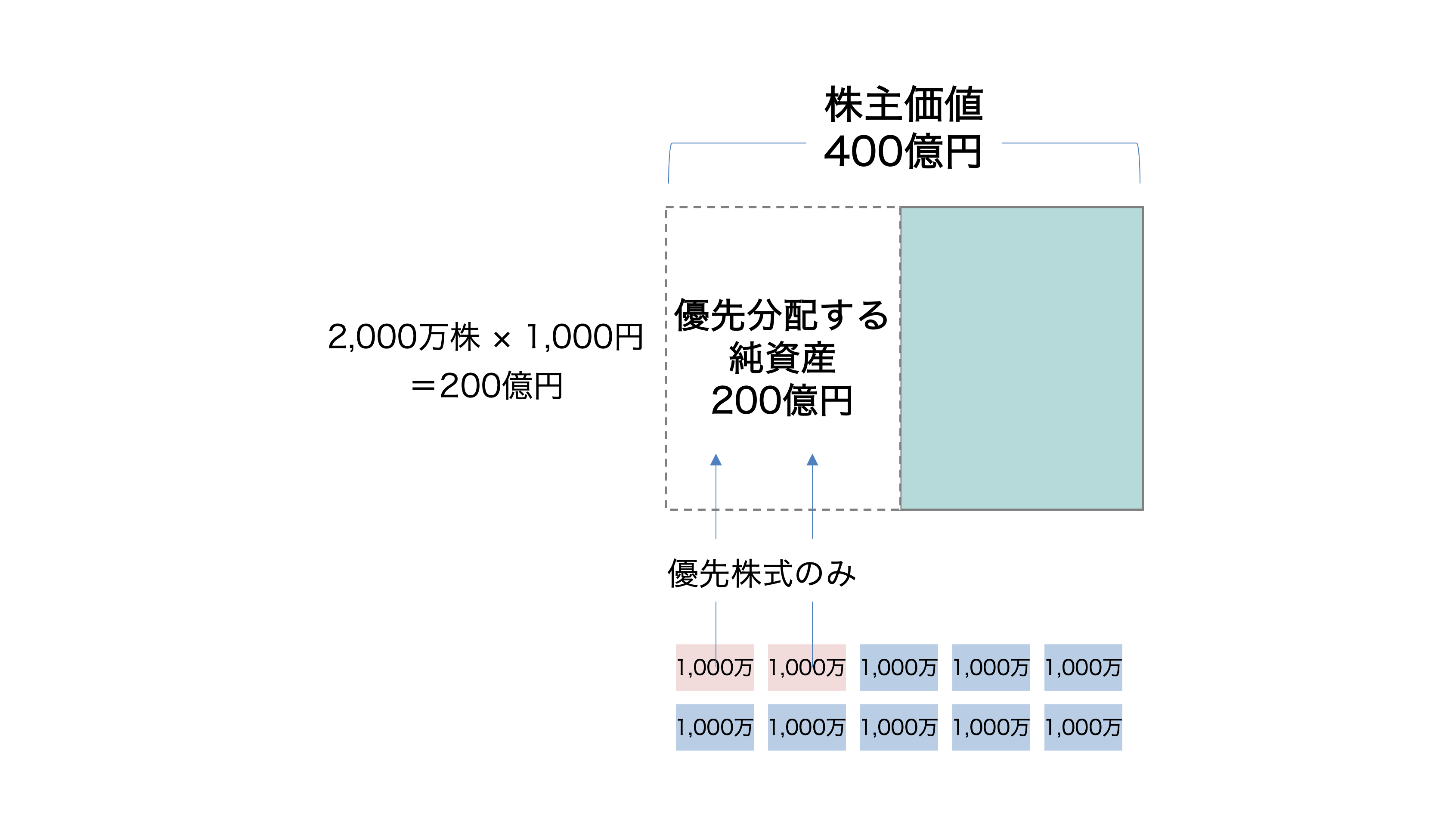

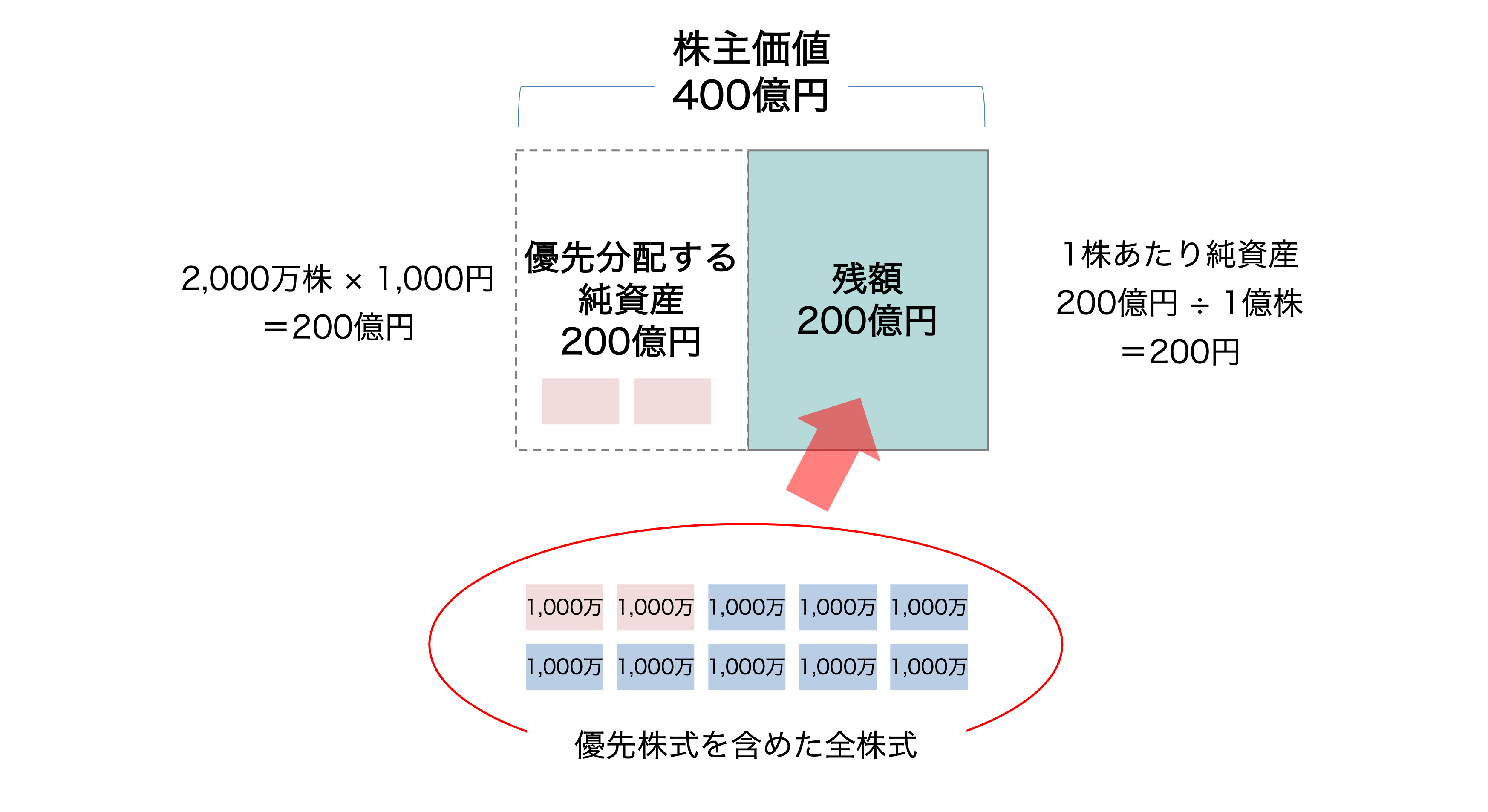

純資産(株主価値)が400億円とすると、まずは優先株式に対してのみ、1株1,000円の純資産の割り当てがなされます。

400億円のうち、半分を優先株式に優先分配すると、残りは半分の200億円の分配ということになります。ここでようやく普通株主に割当が行われますが、ここでも優先株主は普通株主と同様に取り扱われ、改めて分配を受けることになります(優先株式は2度分配を受ける)。この時の算定式(200億円 ÷ 1億株 = 200円)が普通株式の株価となります。

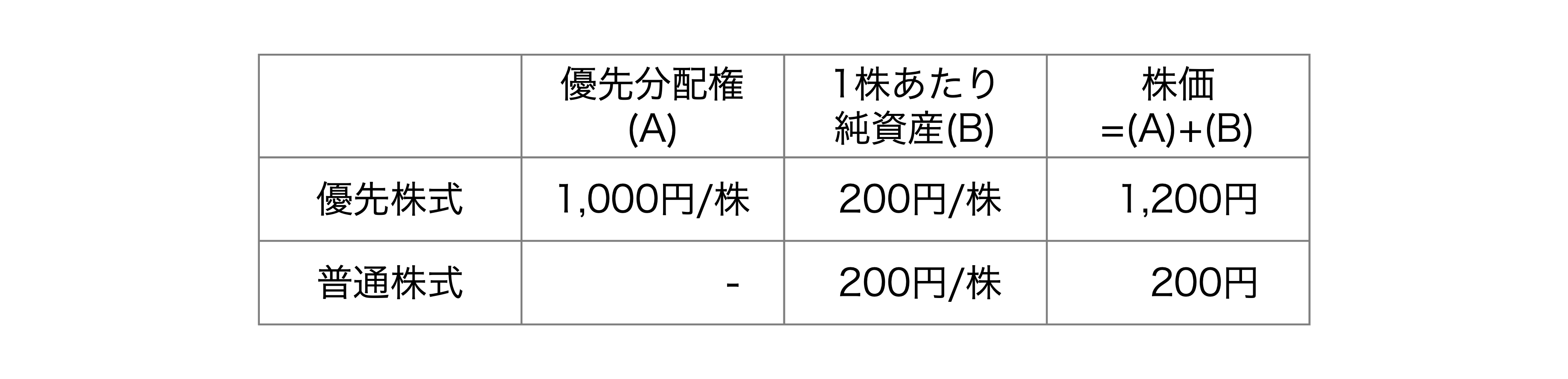

上図を踏まえると、純資産価額方式で算定した株価(セーフハーバー)は以下となります。優先株式は優先分配分の金額と普通株式の金額の合計となります。

優先株式がなく、1億株全部が普通株式の場合、株価は400円でしたが、2,000株を優先分配権1,000円/株の優先株式とするだけで、株価が200円と半分になったことになります。

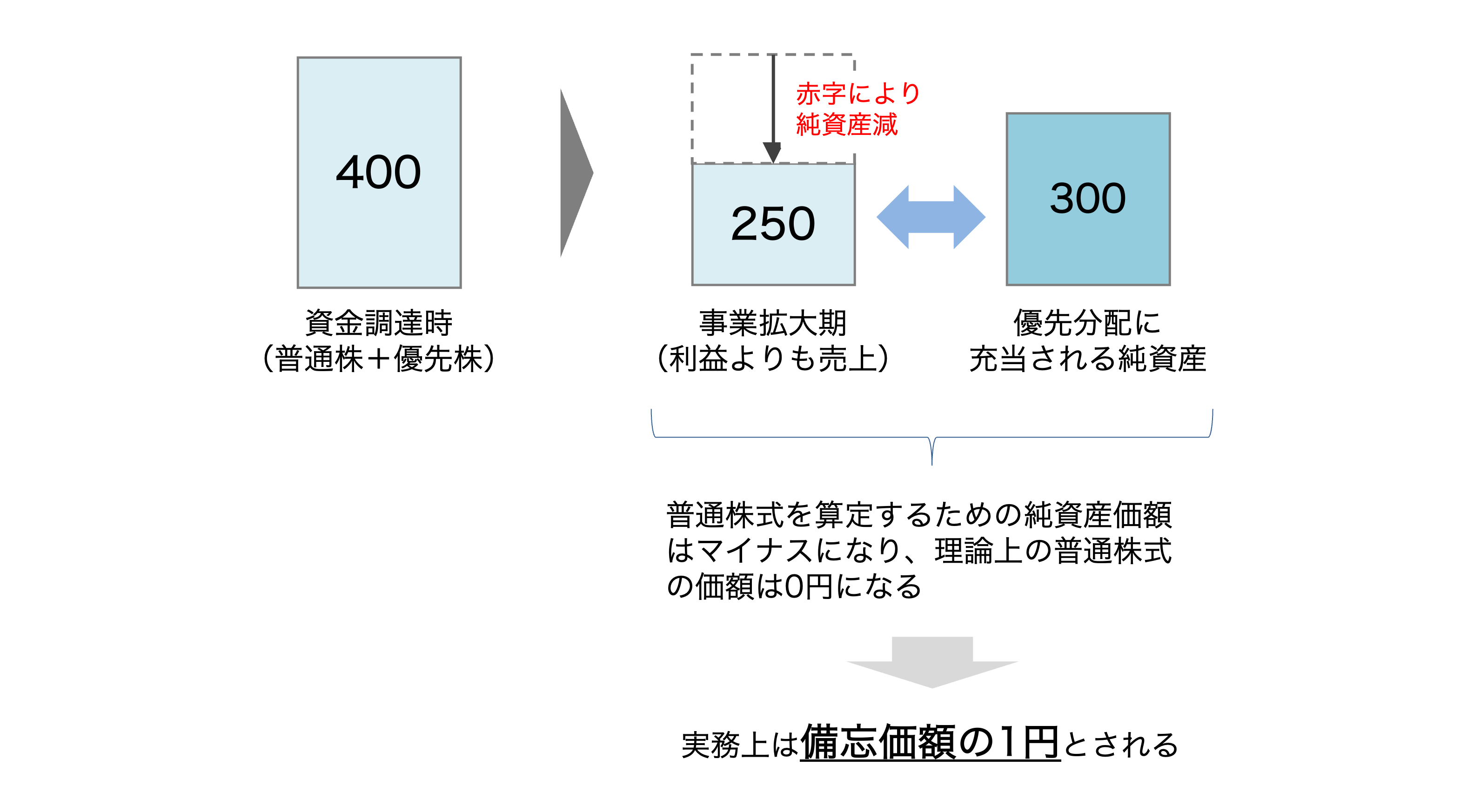

さらに、優先株式を発行している場合、ケースによっては普通株式の純資産がマイナスとなるケースも発生し、税制適格SOとして1円SOの発行が可能となりました。

この2点が今回の改正で大きく変わった変更点となります。

この制度変更が実務に与える影響

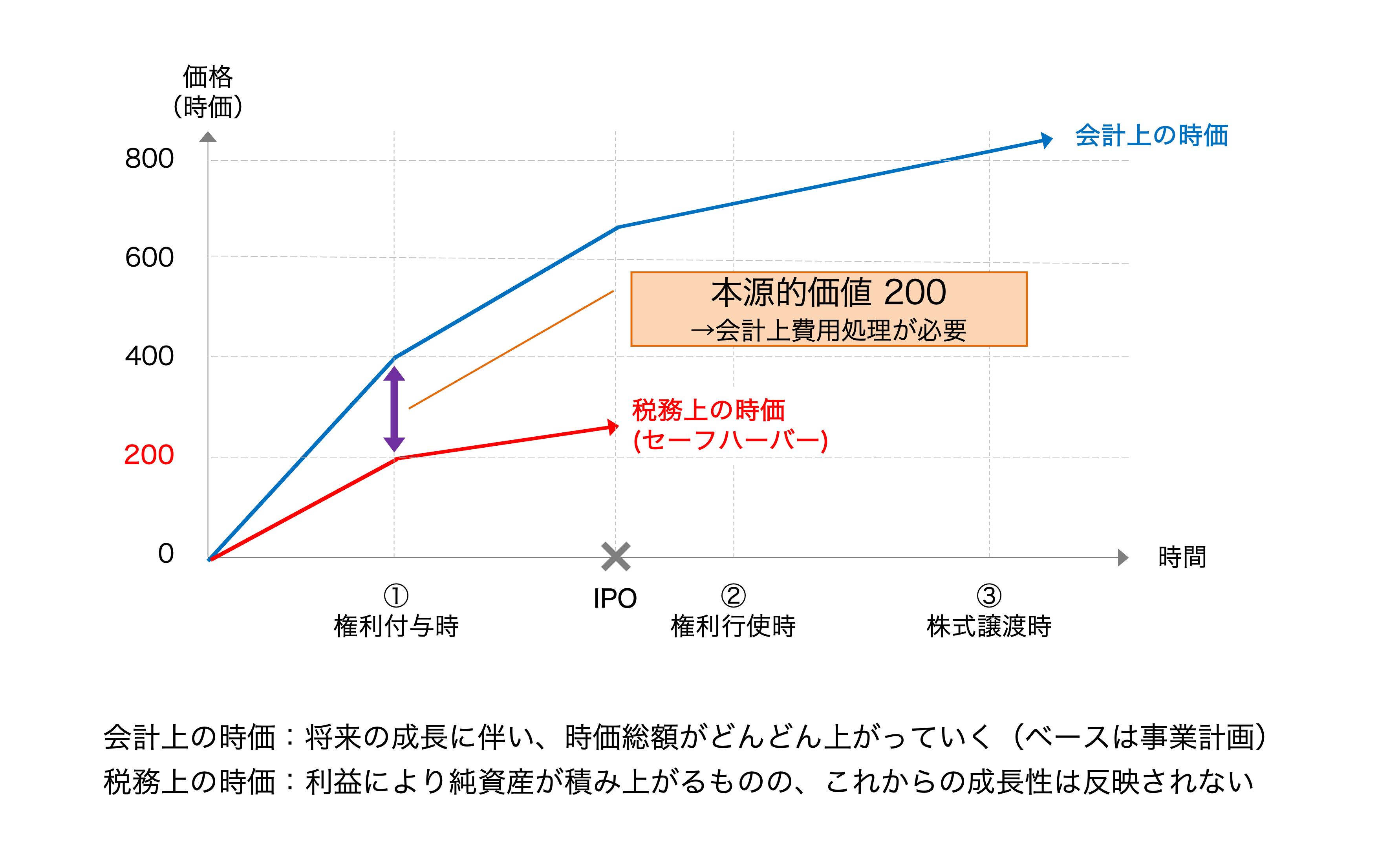

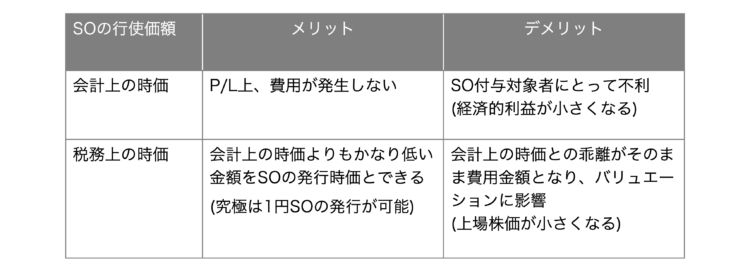

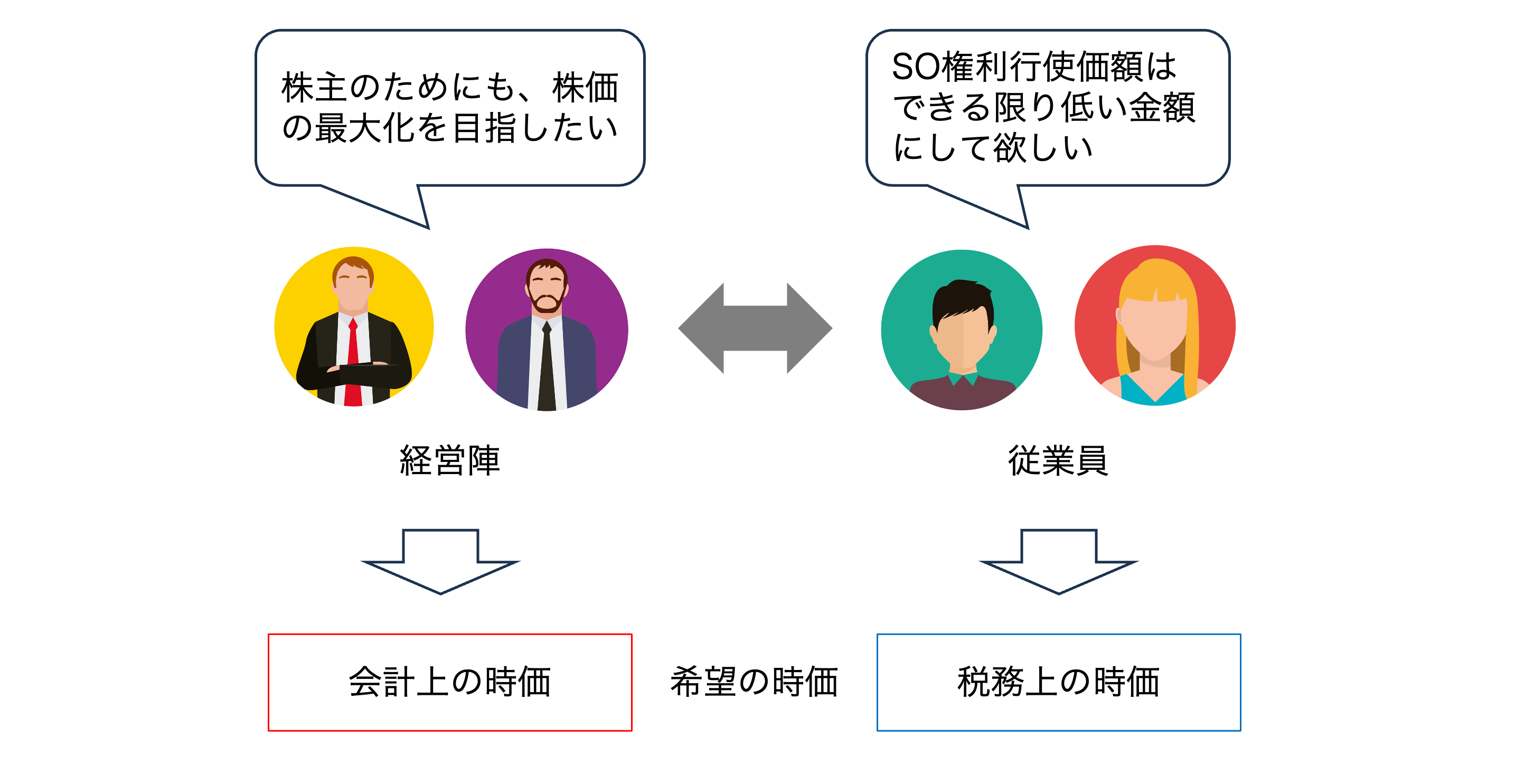

この改正が意味すること、それは今回の改正でセーフハーバールールが適用されたことで、税務上の時価が会計上の時価と別物になった、ということです。税務は改正により、大幅に使い勝手が良くなりましたが、会計上のSOの取り扱いルールは何も変わっていません。この影響を示したのが下図となります。

従来から、会計上の時価>権利行使価額の場合の差は、専門用語で「本源的価値」と呼ばれ、この差額部分は費用処理が必要となります。ただ、前述のとおり、これまで会計上の時価=税務上の時価が一般的であったため、スタートアップ企業において本源的価値が生じるケースはほとんどありませんでした。

そして、この差が生じることで、SOの行使価額として、会計上の時価と税務上の時価、どちらを採用しようか、という選択・判断が発行企業に求められることになりました。

両者のメリデメでは、経営者、従業員といった立場によっても感じ方、捉え方が異なってきます。実際に、以下のようなことも十分発生する可能性があります。

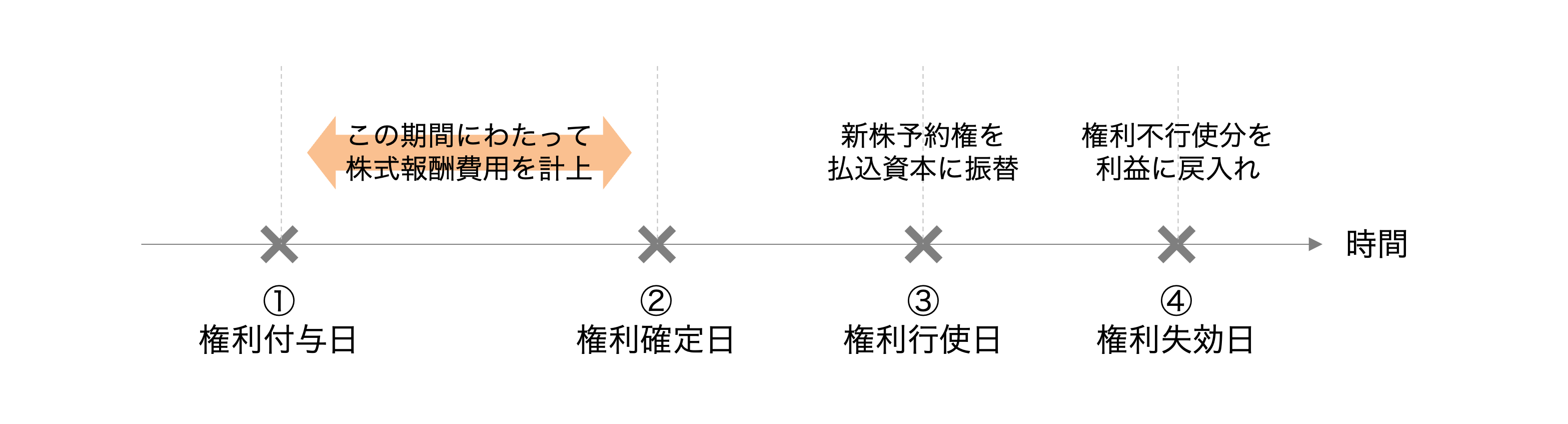

もう1つの問題点は、先ほど紹介した本源的価値の費用処理(費用配分)がどうなるのか?という点です。まずは一般的な本源的価値の費用処理について解説したいと思います。

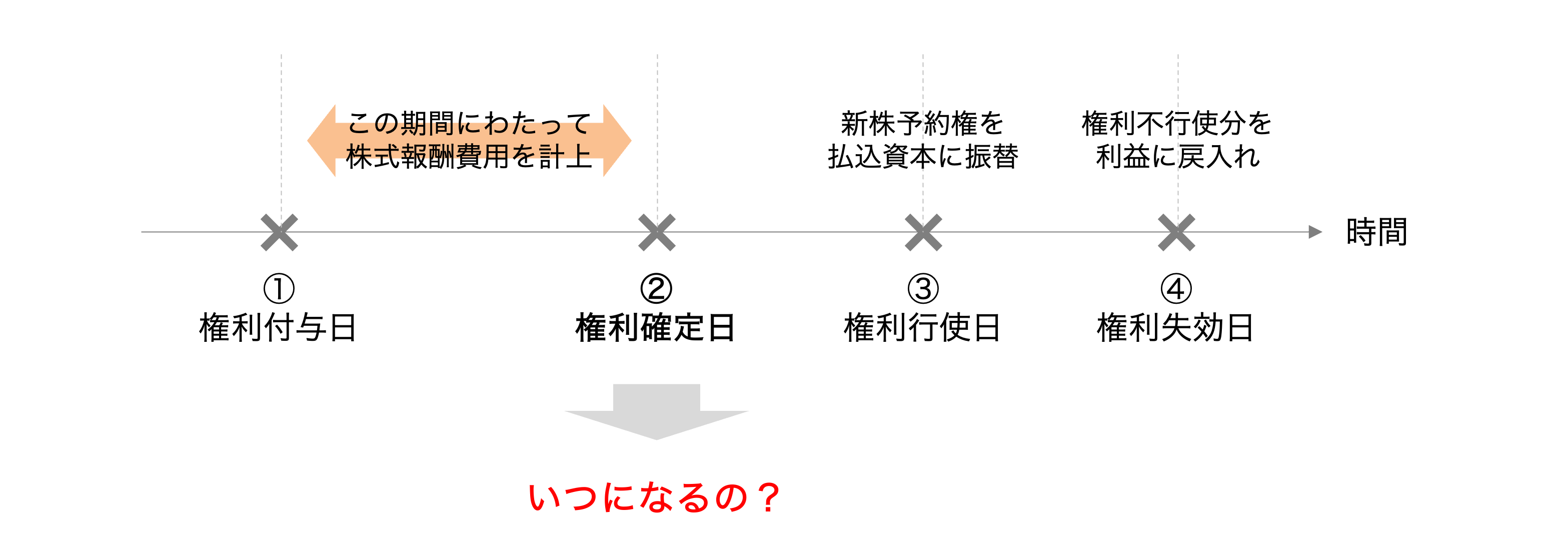

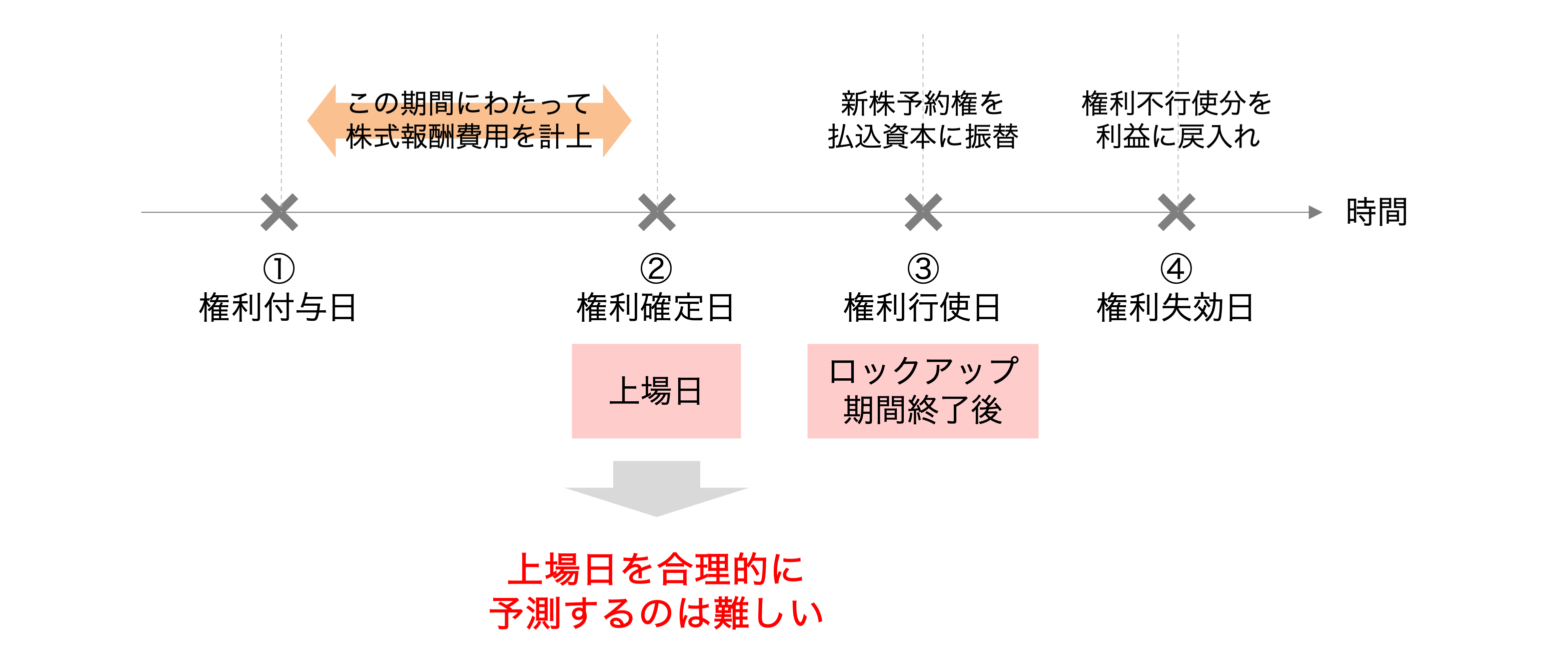

SOの会計基準で求められる会計処理のタイミングは上図のとおりです。権利付与日と権利確定日の期間にわたって株式報酬費用を費用処理し、権利確定日以降の費用処理は発生しないことになります。

しかしながら、スタートアップ企業のような非上場企業では、「権利確定日っていつになるのか?」が論点となってきます。

例えば、一般的な税制適格SOでは権利行使条件として、以下のような条件が付されているケースが散見されます。

- SOの付与決議後2年経過後10年以内

- IPOまたはM&Aが実現

- IPO後の段階的な行使条件

上記を受けて、IPOの実現・上場日を権利確定条件とした場合のタイムラインを引いてみると、以下のようになります。権利付与日の①の時点で上場日を合理的に予測することは難しいのが分かります。

実際に会計基準はどう言っているかというと、以下がSOの会計基準で求められている複数の権利確定条件が付されている場合の処理です。

(複数の権利確定条件が付されている場合)

ストック・オプション等に関する会計基準の適用指針(最終改正2006年5月31日)

19. 複数の権利確定条件が付されている場合には、権利確定日は次のように判定する。

(1) それらのうち、いずれか1つを満たせばストック・オプションの権利が確定する場合には、最も早期に達成される条件が満たされる日

(2) それらすべてを満たさなければストック・オプションの権利が確定しない場合には、達成に最も長期を要する条件が満たされる日

なお、ストック・オプションの権利が確定するために、ともに満たすべき複数の条件と、いずれか1つを満たせば足りる複数の条件とが混在している場合には、上記⑴と⑵を組み合わせて判定する。

また、株価条件等、条件の達成に要する期間が固定的でなく、かつ、その権利確定日を合理的に予測することが困難な権利確定条件(前項後段)が付されているため、予測を行わない場合については、本項の適用上は、当該権利確定条件は付されていないものとみなす。

IPOまたはM&Aの時期を合理的に予測できないのであれば、SOの付与決議後2年経過後10年以内で判断するしかなく、この条件から権利確定日を合理的に予測できるか、が論点となります。この点は、各社契約内容が異なるため、各社の個別判断になります。

そして、何一つ、権利確定日を合理的に予測できる条件がないと判断される場合には、本源的価値は上記の基準に照らして、付与時に一括費用処理となる可能性が高くなります。

プロフォーマ利益の活用

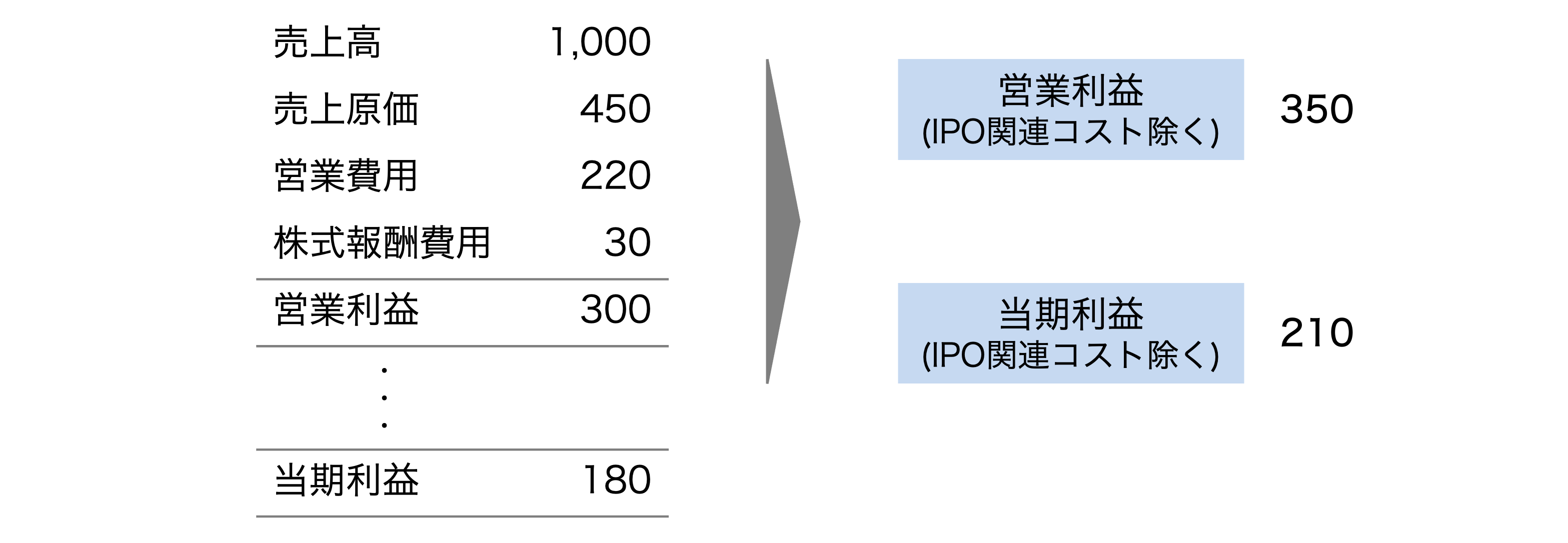

最後に、SOの付与に関して、仮に税務上の時価を採用して本源的価値が発生した場合、業績に影響を与えることになりますが、場合によっては、プロフォーマ利益(Pro forma earnings)として、自社でSO関連費用を控除した金額を投資家に訴求することも、コミュニケーション手段として考えられます。

プロフォーマ利益は、会社において勝手に定義されたものであり、特定の非反復的な項目や、非現金的な項目などを除外して算出されることが多いです。企業はこの数値を公開することで、通常の業績や将来の収益性に関するより「純粋な」指標を提供しようとします。ただし、GAAPには認められていない上、他社との比較可能性がないため、これを正式な利益として受け取るのではなく、補完的な情報として利用することが推奨されています。

<参考文献>

- 国税庁タックスアンサー「No.4638 取引相場のない株式の評価」

- 国税庁「ストックオプションに対する課税(Q&A)」(最終改正令和5年7月)

- 企業会計基準適用指針第11号「ストック・オプション等に関する会計基準の適用指針」

- CORAL「スタートアップ転職時に知っておきたい、ストック・オプションのこと」

- 米国株.com「決算発表で見かける「セーフハーバー条項(”Safe Harbor” Statement)」とは何か?」

- 飯島 隆博(弁護士・NY州弁護士)「税制適格ストックオプションの権利行使価額に関する通達案を読む」

コメントを残す