今回は、X(旧Twitter)でインフルエンサー達が参戦して盛り上がっている「消費税に益税はない」議論に関連するテーマです。「消費税に益税はない」という説の論拠の拠り所とされている、東京地裁平成2年3月26日判決、平成元年(ワ)第5194号の判決文から、この議論をどう見ればいいかを述べていきたいと思います。

なお、あくまで筆者の私見であることをご了承の上、ご笑覧いただければと思います。

消費税の益税とは何か?

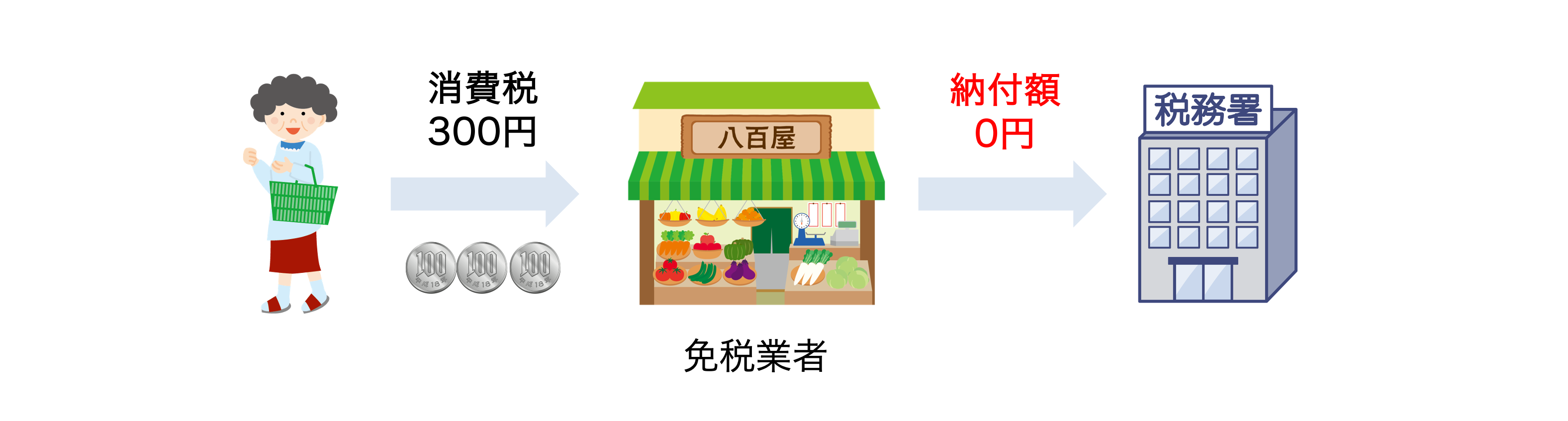

消費税の益税とは、消費者が払った消費税が国や自治体に納税されないまま事業者・企業の手元に残ることを指します。益税を生む特例には「事業者免税点制度」と「簡易課税制度」の2つがあります。

確かに外見的には、事業者が納税義務者である消費者からの消費税分を徴収しながら、その一部・全額を国庫に納めず、事業者が取得するといういわゆるピンハネに該当するもののように見えます。

当該判決における益税を含めた消費税の考え方

この点、この第5194号判決はどう解釈しているか?

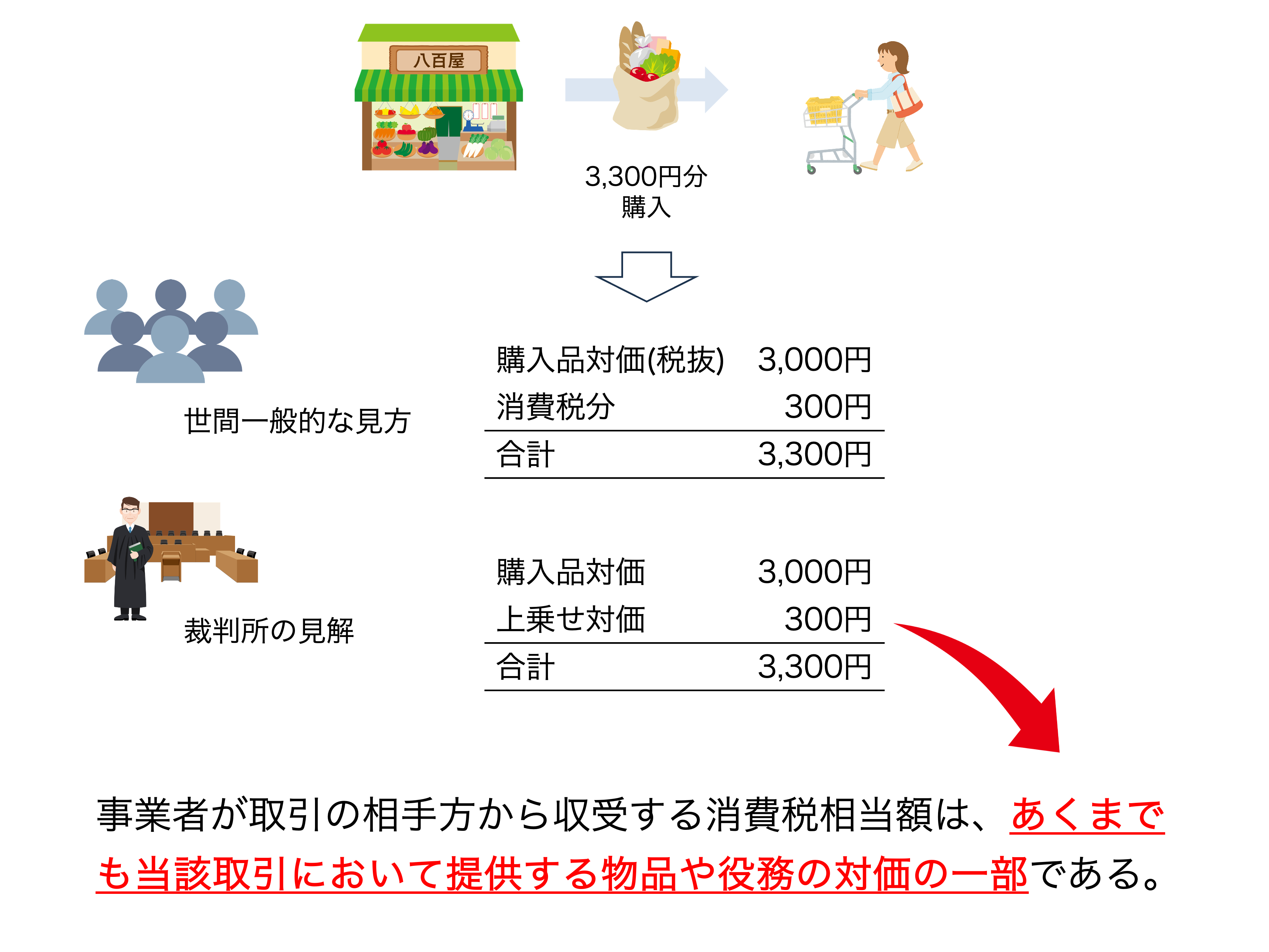

実はこの八百屋が消費者から収受する消費税相当額は、あくまでも「提供する物品や役務の対価の一部である」と解釈しています。

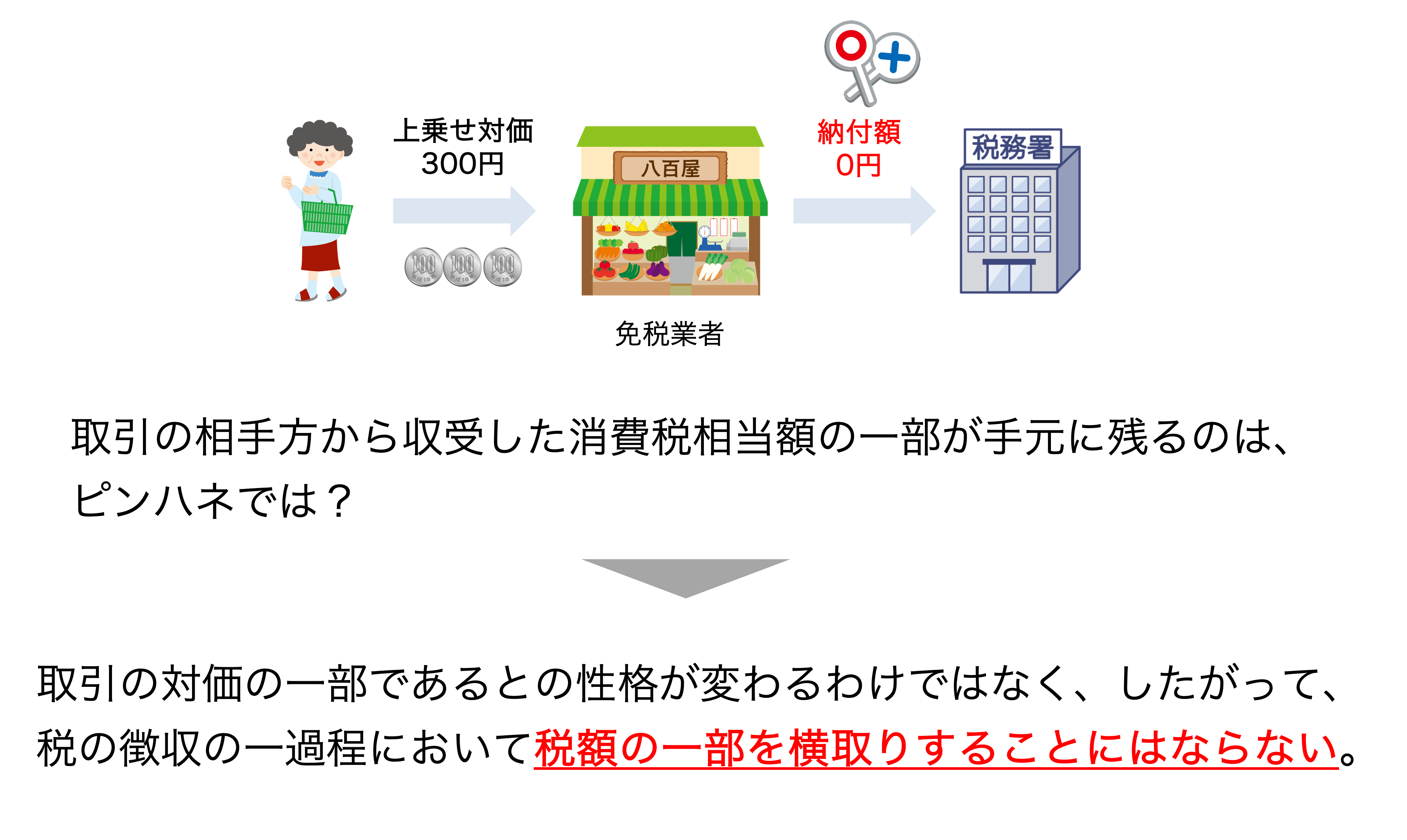

対価の一部なので、当然、事業者の利益として手元に残っても、取引の対価の一部が残っただけで、国に収めるべき税金が残っているわけではない、とされています。

これが何を意味しているか、といえば、「消費税相当分の転嫁の仕方は、事業者の対価等の決定如何に委ねられている」と説明されていますが、これはあの経営の神様である稲盛和夫の名言、

『値決めは経営である』

稲盛和夫 Official site

値決めはトップの仕事。お客様も喜び、自分も儲かるポイントは一点である

そのものと言えます。価格に消費税相当額を乗せるも乗せないも、すべて経営判断というわけです。

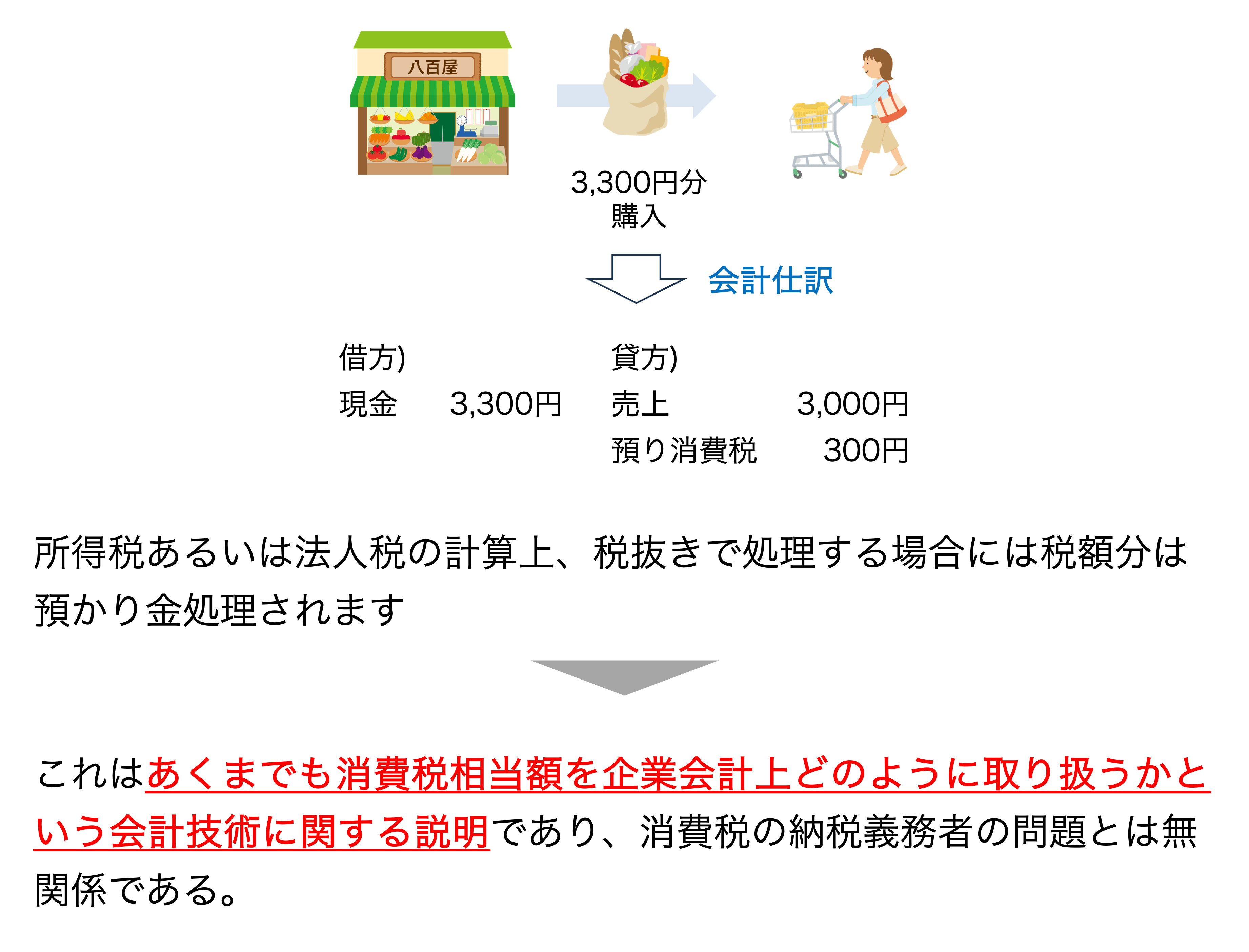

つまり、これで「消費者から預かっている消費税を事業者がポッケに入れているわけではない」という主張ができるわけですが、この反論として、会計処理上「税抜処理を行えば、預り消費税が計上されるではないか!」という代表的な視点があります。

上記のとおり、会計処理というテクニカル話が、そのまま消費者から預かった税金を意味するものではない、と説いています。

このような観点から消費税は消費者が負担するものではなく、事業者が負担する税金であり、「消費税は第二法人税である」である、という説にまで繋がっていくのです。

この判決の内容が理解を難しくしている点

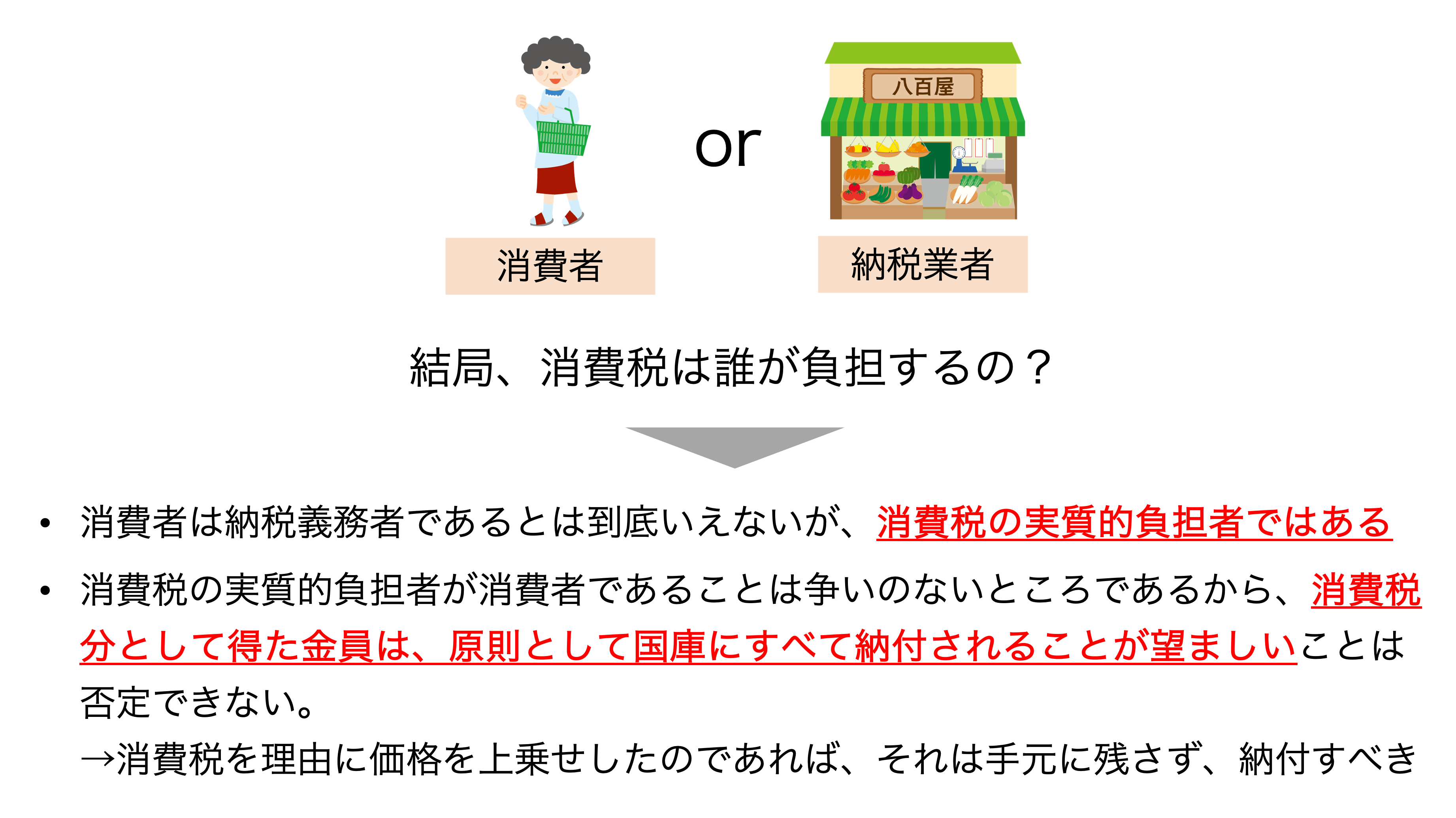

この判決でも、法律上の納税義務者は事業者であることが強調され、消費者は納税義務者ではないとされています。しかしながら、一方で、消費税の負担関係については、消費者が実質負担者であることに言及しています。

そして、ややこしいことに「消費税分として得た金額」については、国庫にすべて納付されることが望ましい、と判決文では説かれています。

あれ??先ほど、「消費税相当額は提供する物品や役務の対価の一部」なので、手元に残しても問題ない、と言ってませんでしたっけ?

ここの解釈ですが、個人的に、消費税相当額として請求した金額は、税金ではないものの、消費税として請求して得た金額は、税金なので納付しなければならない、と読み取っています。

さらに、極めつけの一文が次の文言です。

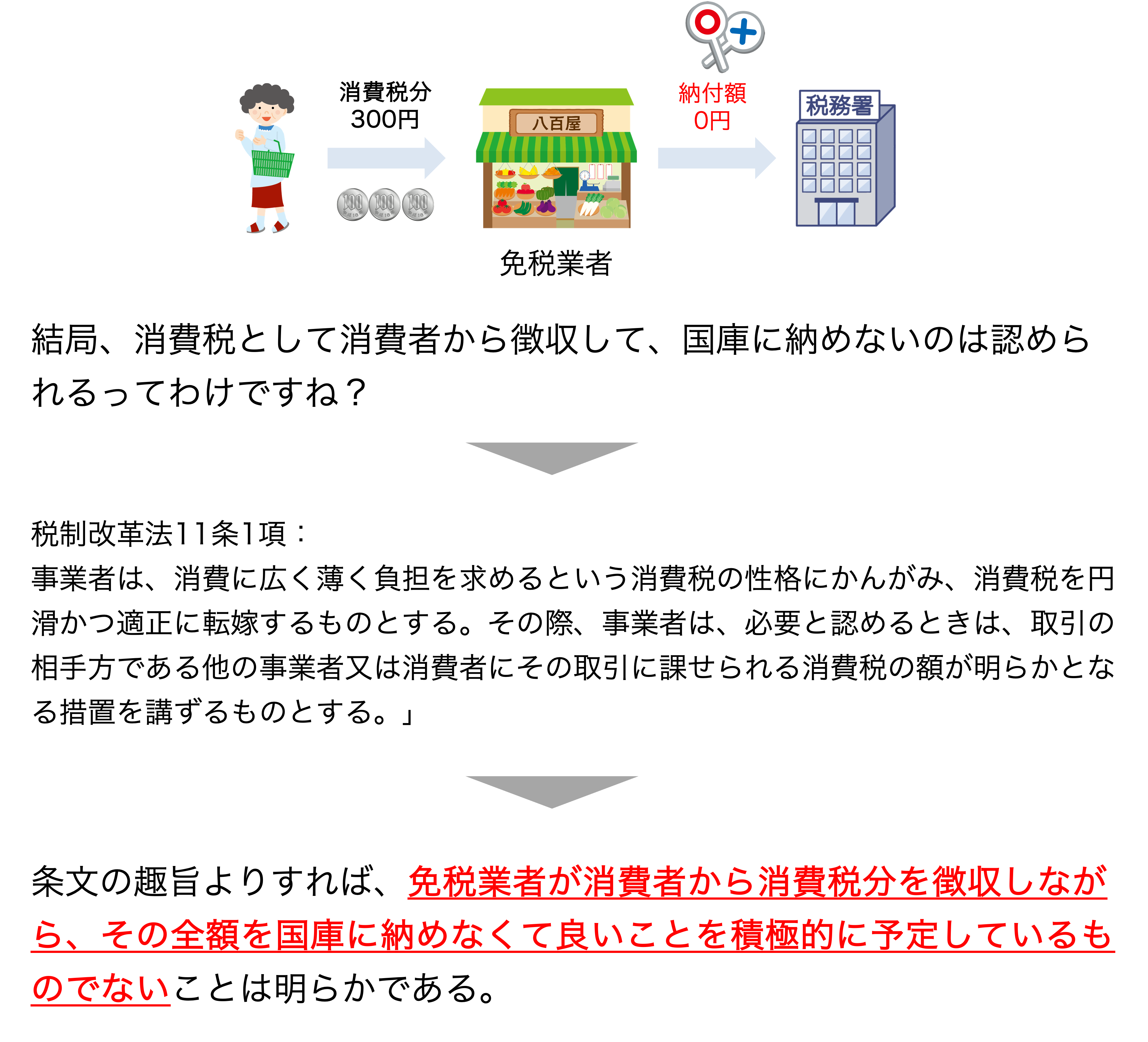

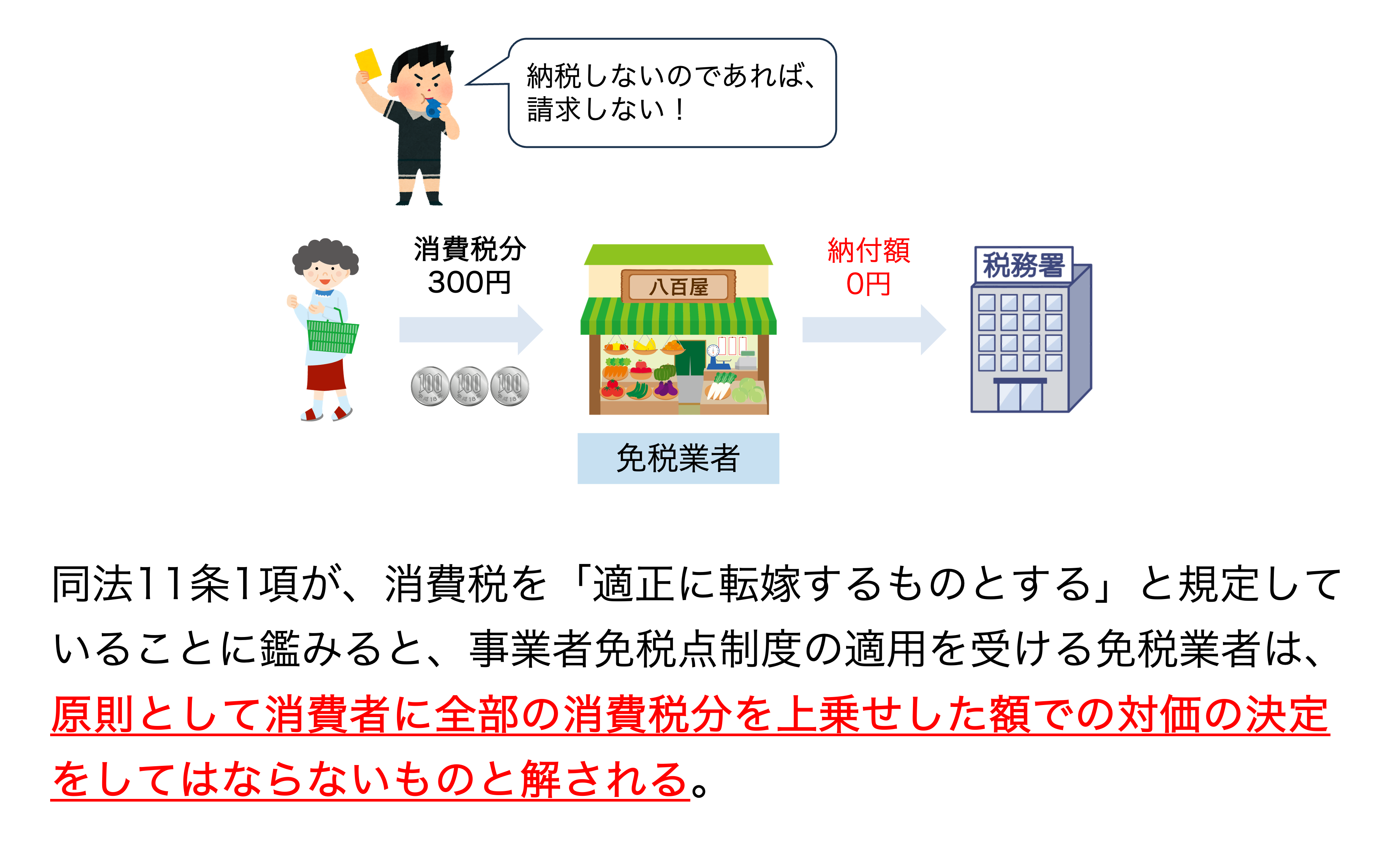

免税制度を適用している事業者、すなわち、免税業者は、そもそも消費税を納めなくていいのだから、消費者への販売価格の決定(値決め)の際に、消費税を上乗せした金額として決めてはいけない、と判決文で明確にしています。

そうすると、消費税「相当額」ではなく、明確に「消費税」の意図で消費者から対価をもらった上で国庫に納付しないのであれば、やっぱり益税になるのでは?と思えてきます。

判決を読んだ上での結論

この判決を吟味すると、「消費税に益税はない」という理屈は正しくもあり、誤りでもある、という結論が導かれます。このような玉虫色の解釈はやはり気持ち悪く、複雑怪奇で、色々解釈の余地が大きい消費税はやっぱり縮小ないし、廃止されるのが一番ではないか、と改めて思います。

公認会計士/税理士 大内 宏貴

<参考>

コメントを残す