この2023年10月1日からインボイス制度の運用が開始されました。事前に色々勉強しても、やはり実務において直面する取引1つ1つでどのような処理を行えばいいのか、最初は戸惑うことが多く、実際に先日投稿したコラム『クイックに理解する「インボイス制度下での交通費」』においても、10月以降、アクセス数が急増しています。

今回は実際にお客さんから質問があった銀行振り込みにおける振込手数料について、考え方と処理方法をまとめてみました。

前回同様、国税庁に直接問い合わせた内容ではなく、国税庁が公表している資料を含めて、筆者の理解を元にしていますので、あくまで私見の領域を出ませんが、そのご認識の元、ご参考になれば幸いです。

目次

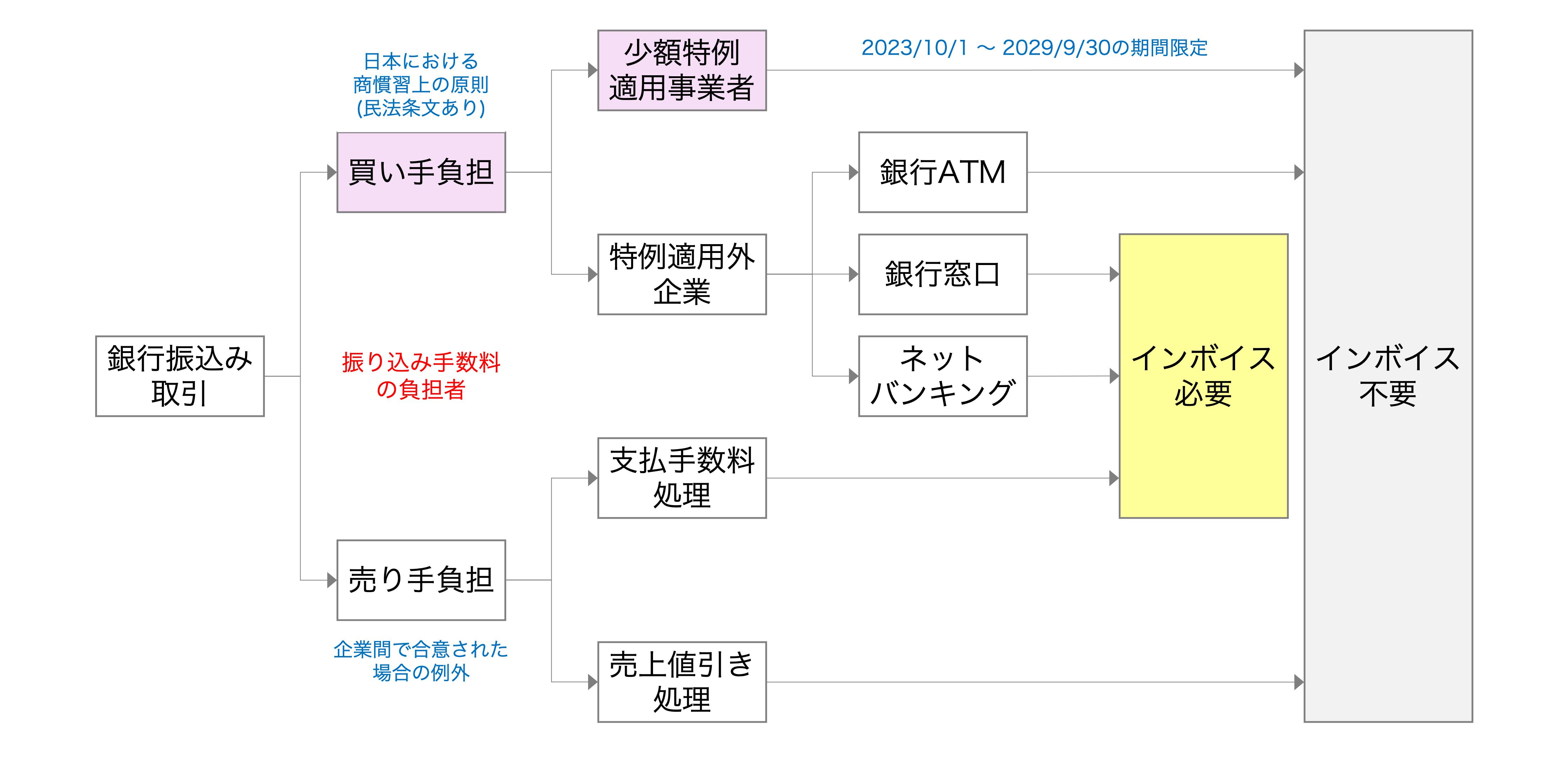

銀行振込手数料の取扱いサマリ

銀行取引で発生する振込手数料も課税取引のひとつなので、少額であってもインボイス制度に則った対応を取る必要があります。早速、インボイス制度開始以後、どのような取り扱いが必要になるかを見ていきたいと思います。

日本において、振込手数料は原則として代金を支払う側が負担することとなっており(拠り所は民法484条、485条)、例外的に企業間で振込手数料の売り手負担に関する取り決めが行われ、書面合意がなされている場合にのみ、売り手側が負担することが可能となります。

そして、フリーランスの個人事業主や売上高1億円未満等の中小零細事業者のほとんどは、上図のピンクのルートとなり、銀行振込手数料についてはインボイス不要となります。

銀行振込の買い手負担の場合の処理(少額特例)

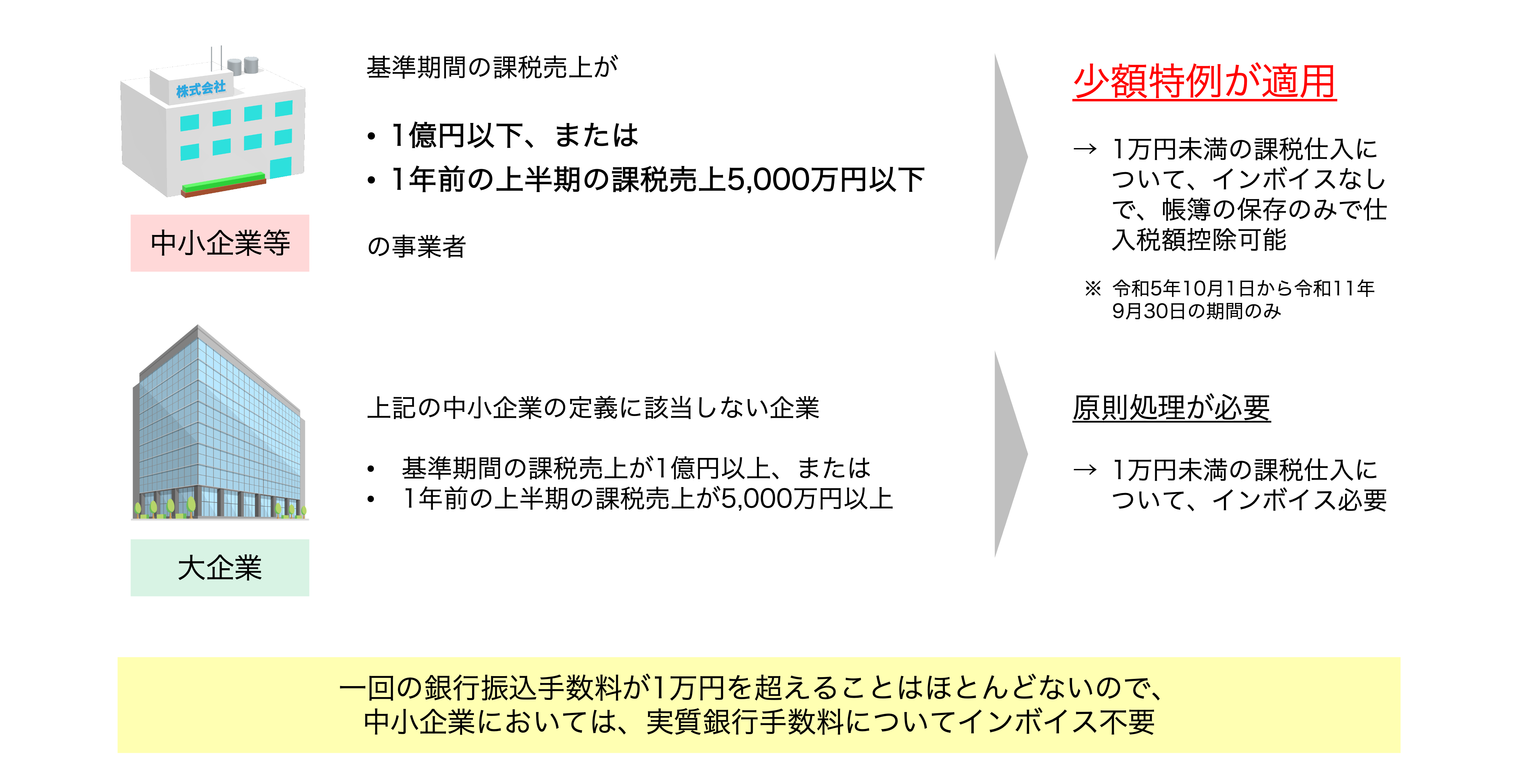

買い手負担の場合、最初の分岐点になるのは、「少額特例」と言われる⼀定規模以下の事業者に対する事務負担の軽減措置の適用対象者となるかどうか、になります。

適用対象者の定義は以下のとおりですが、ここでは本来の使い方ではないものの、便宜上、適用対象者を中小企業、適用対象とならない事業者を大企業として表示しています。

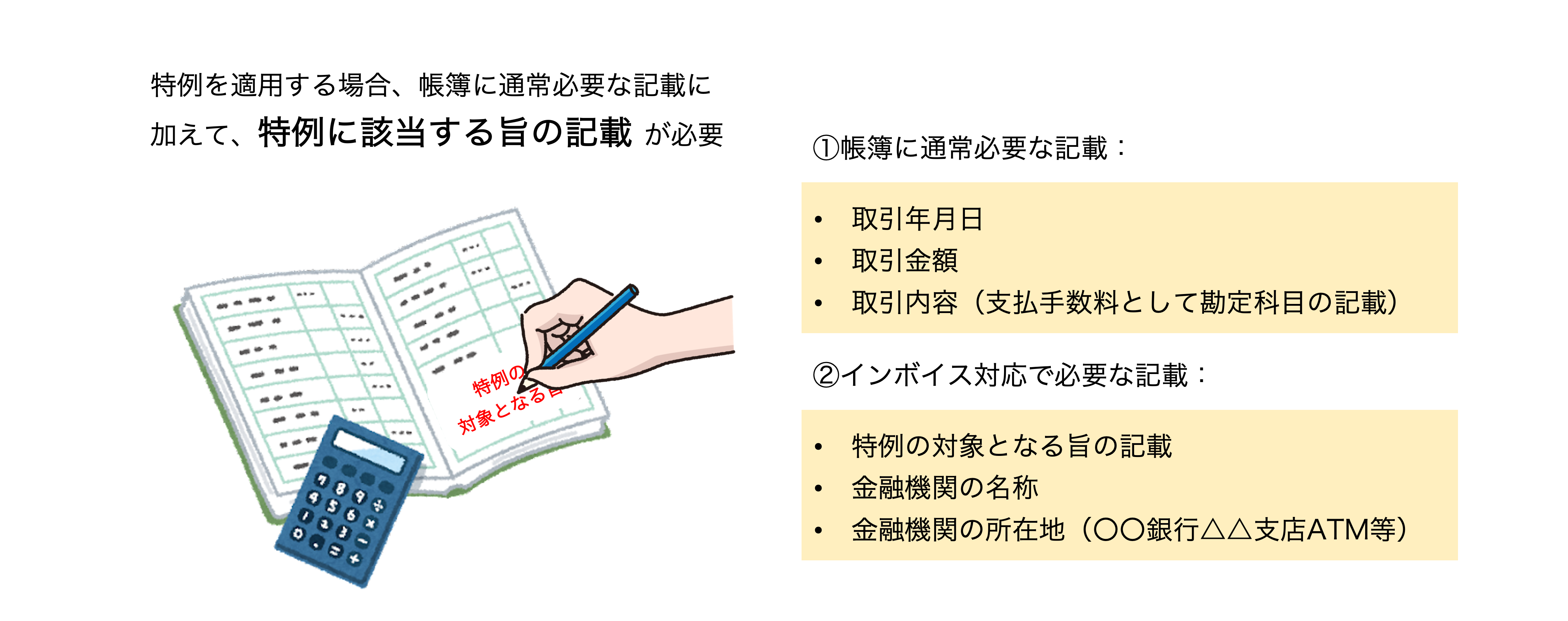

少額特例の適用対象者になると、「税込」1万円未満の課税仕入れについて、インボイスなし+帳簿の保存のみで仕入税額控除が可能となります。上図に記載のとおり、銀行手数料は「高くても1,000円を超えるか超えないか」のレベル感のため、ほとんどの振込手数料はインボイス入手が不要となります。

なお、この場合、前回のコラム『クイックに理解する「インボイス制度下での交通費」』でもご紹介したように、インボイス不要の場合、何もしなくていい、というわけではなく、帳簿への必要事項の記載が税額控除のためには必要となります。

面倒になる点をあえて述べるならば、金融機関の名称と所在地の記帳が帳簿上に必要となる点は、従前よりも実務の負担が増える部分になります。

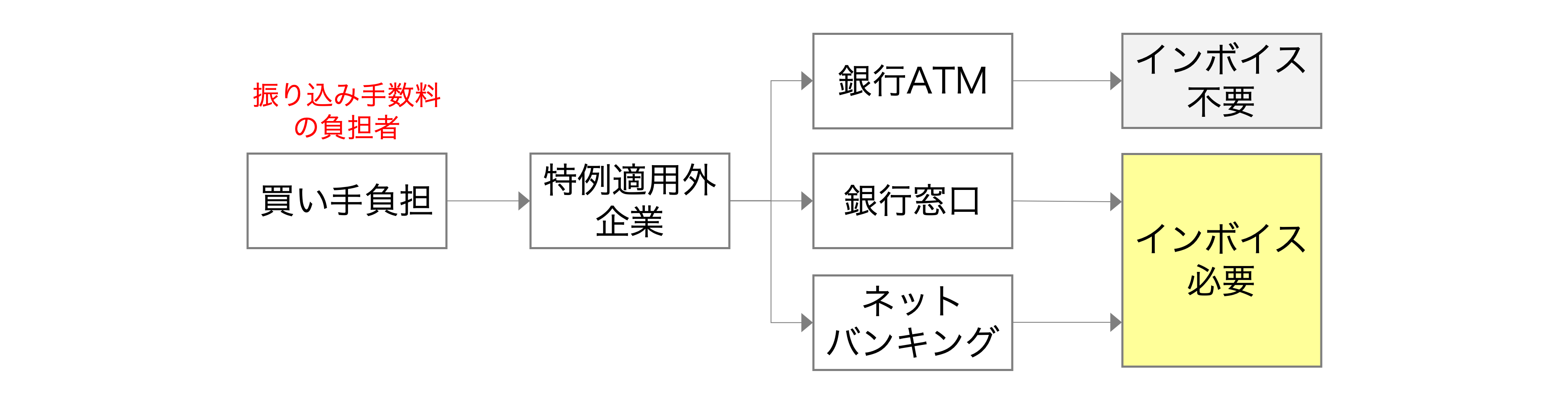

少額特例の適用を受けない買い手の銀行振込手数料の取扱い

では、次に大企業等の少額特例を受けない事業者では、この銀行振込手数料をどのように取り扱うことになるのか、を見ていきましょう。

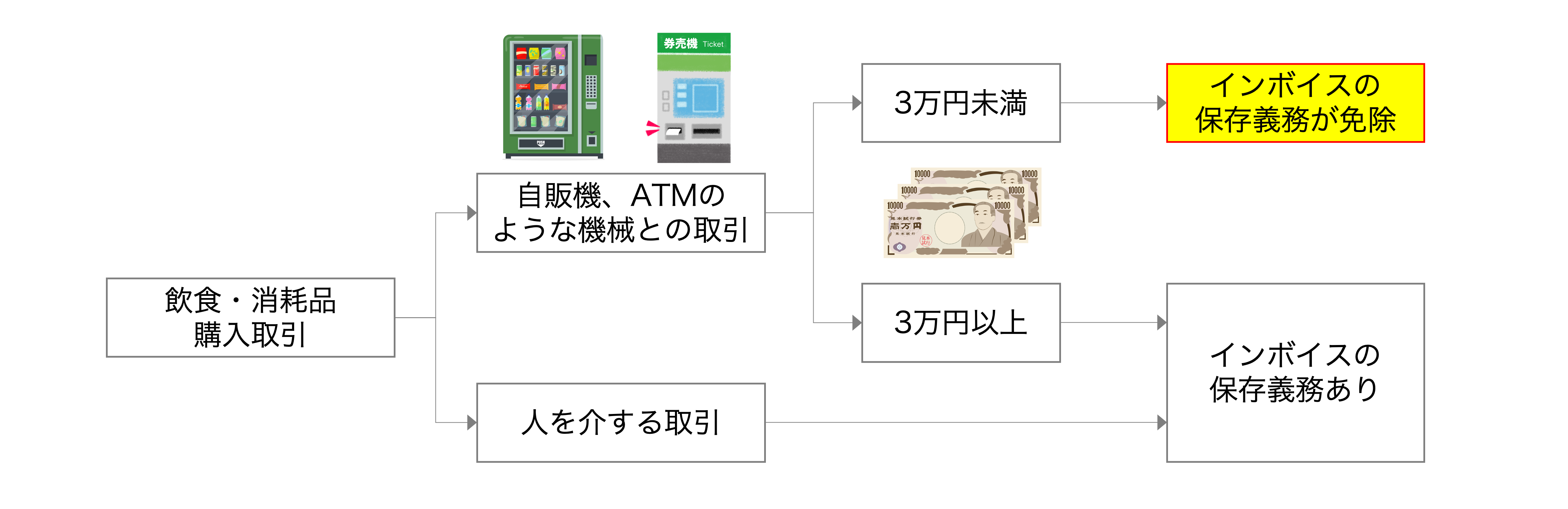

まず、インボイス不要な取引として分類されるのが、振込の際にATMを利用した場合の取引になります。これは、前回のコラムで以下のようなインボイスの保存義務が免除される取引を紹介しましたが、そのうちの1つ、「自動販売機および自動サービス機により行われる商品の販売等」に該当することに起因します。

厳密には、すべての「自動販売機および自動サービス機」により行われる商品の販売等のインボイスの交付義務が免除されるのではなく、税込3万円未満かどうかの判断基準での判定が必要となります。そして、免除の場合は上述した帳簿への記載は必須となります。

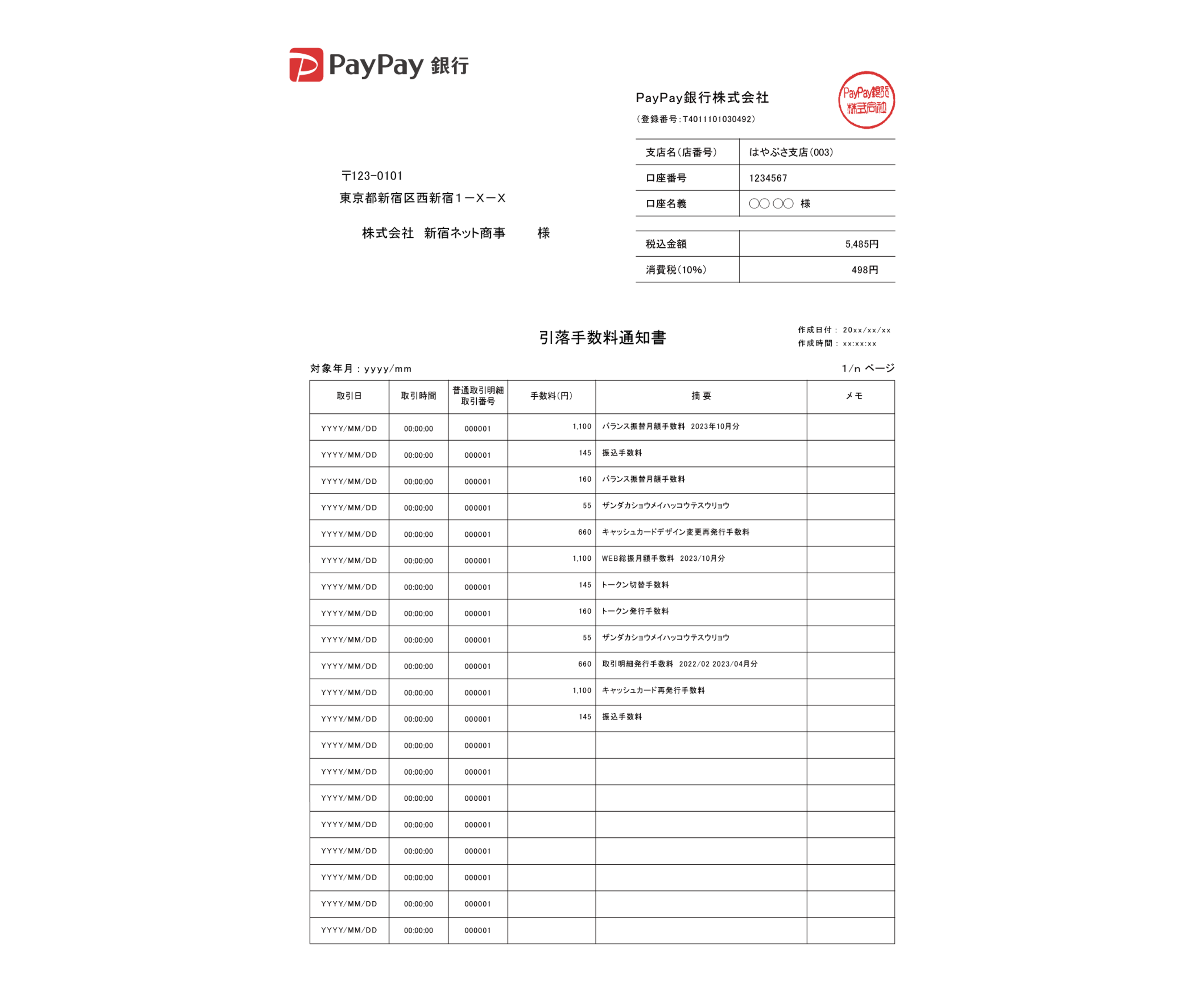

一方、金融機関窓口やネットバンキングで振込手続きをした場合は、適格請求書の交付を受けなければいけません。フォーマットは各行でバラバラですが、ネットバンキングについてはWebから入手する方法が一般的なようです。以下はPayPay銀行で入手できる引落手数料の明細書のサンプルです。

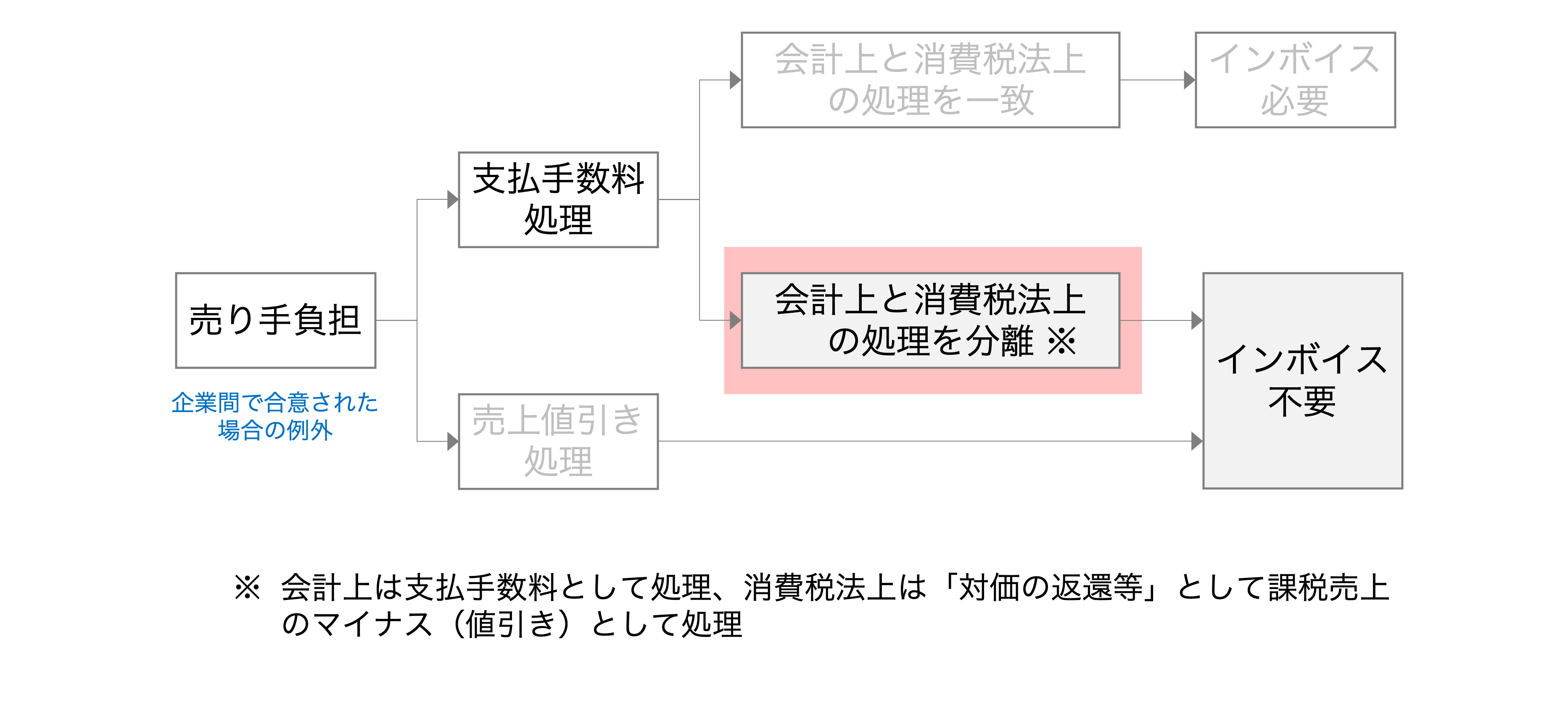

銀行振込の売り手負担の場合の処理

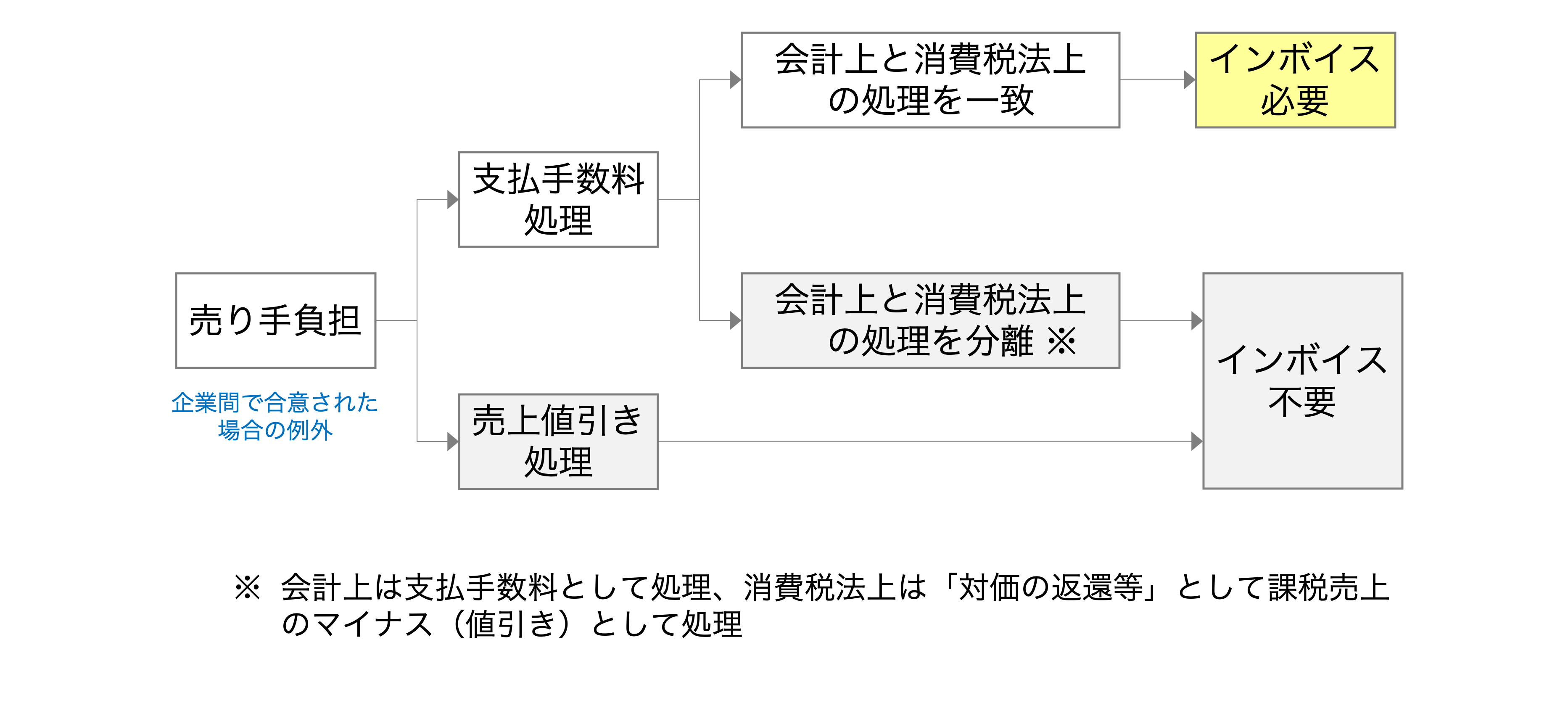

最後に、インボイス制度で売り手が振込手数料を負担した場合の処理を見ていきましょう。売り手が手数料を負担する場合に注意しなければいけないのが、振込手数料を受け取った金融機関が発行するインボイスが、売り手側ではなく、一旦手数料を立て替えた買い手側に対して交付される点です。実際は手数料が売り手の負担だったとしても、です。

売り手負担の場合のフローですが、厳密には以下のとおりとなります。

支払手数料処理と売上値引き処理でどう違うのか、というと、会計仕訳で示すとおり、端的に売上を減額するかどうか、の違いです。

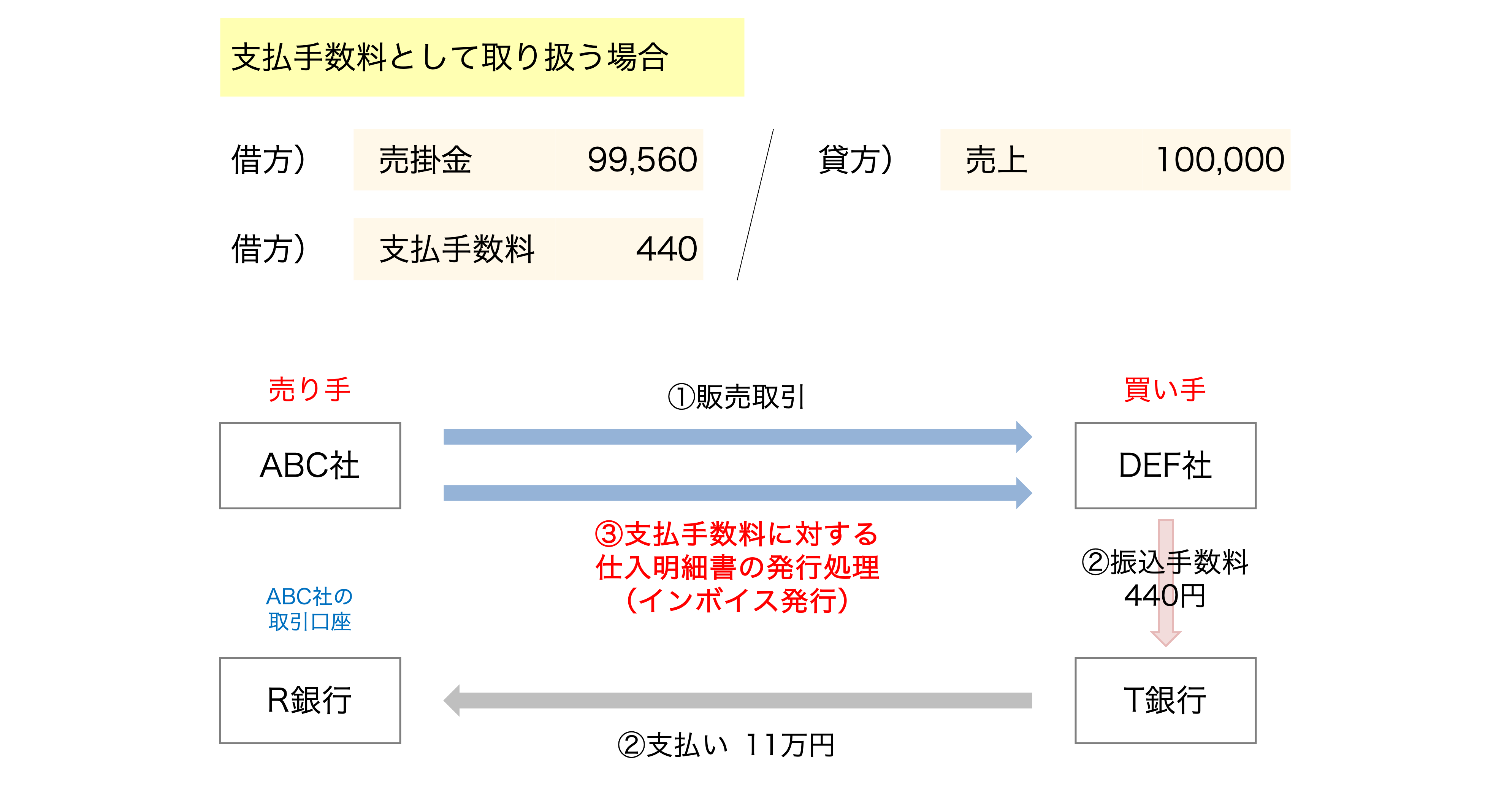

支払手数料として取り扱う場合の処理

振込手数料を「売り手から買い手に対して支払った手数料」として扱う場合、売り手が買い手に対して仕入明細書を発行するという方法が考えられます。但し、この場合には1つ条件があり、買い手も適格請求書発行事業者でなければならないという制約が課されます。

上記の例で言えば、ABC社が支払手数料を仕入税額控除する場合には、手数料の受け取り手であり、買い手であるDEF社が本来、インボイスを発行しなければいけないからです。

一方、会計上と消費税法上の処理を分離する方法も考えられます。

これがどういうことか、というと、売り手側は、売り手が負担する振込手数料を、会計上は「支払手数料」として処理するものの、消費税法上は対価の返還等として、以下で後述する「売上値引き」と同様に取り扱う、という方法です。

売上値引き、すなわち「課税売上のマイナス」と同様に取り扱う場合には、会計上の支払手数料についても、インボイスの保存は必要ありません。

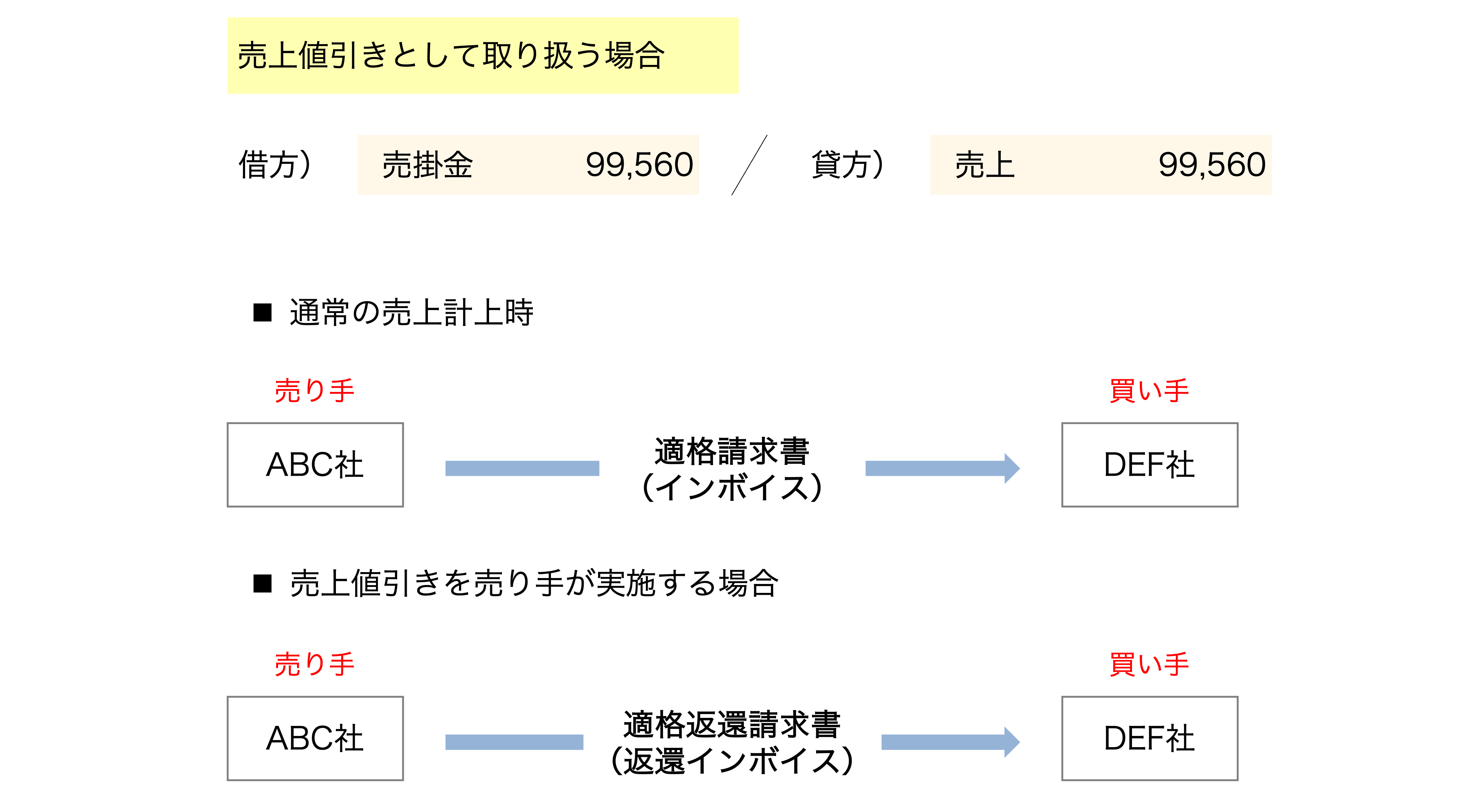

売上値引きとして取り扱う場合の処理

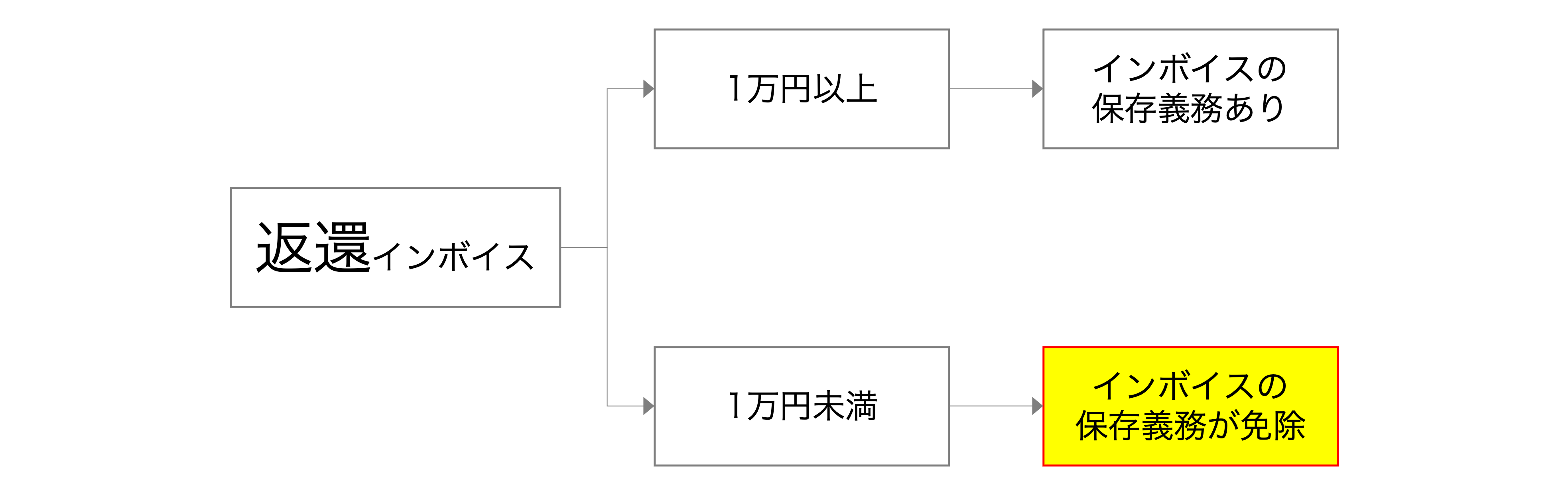

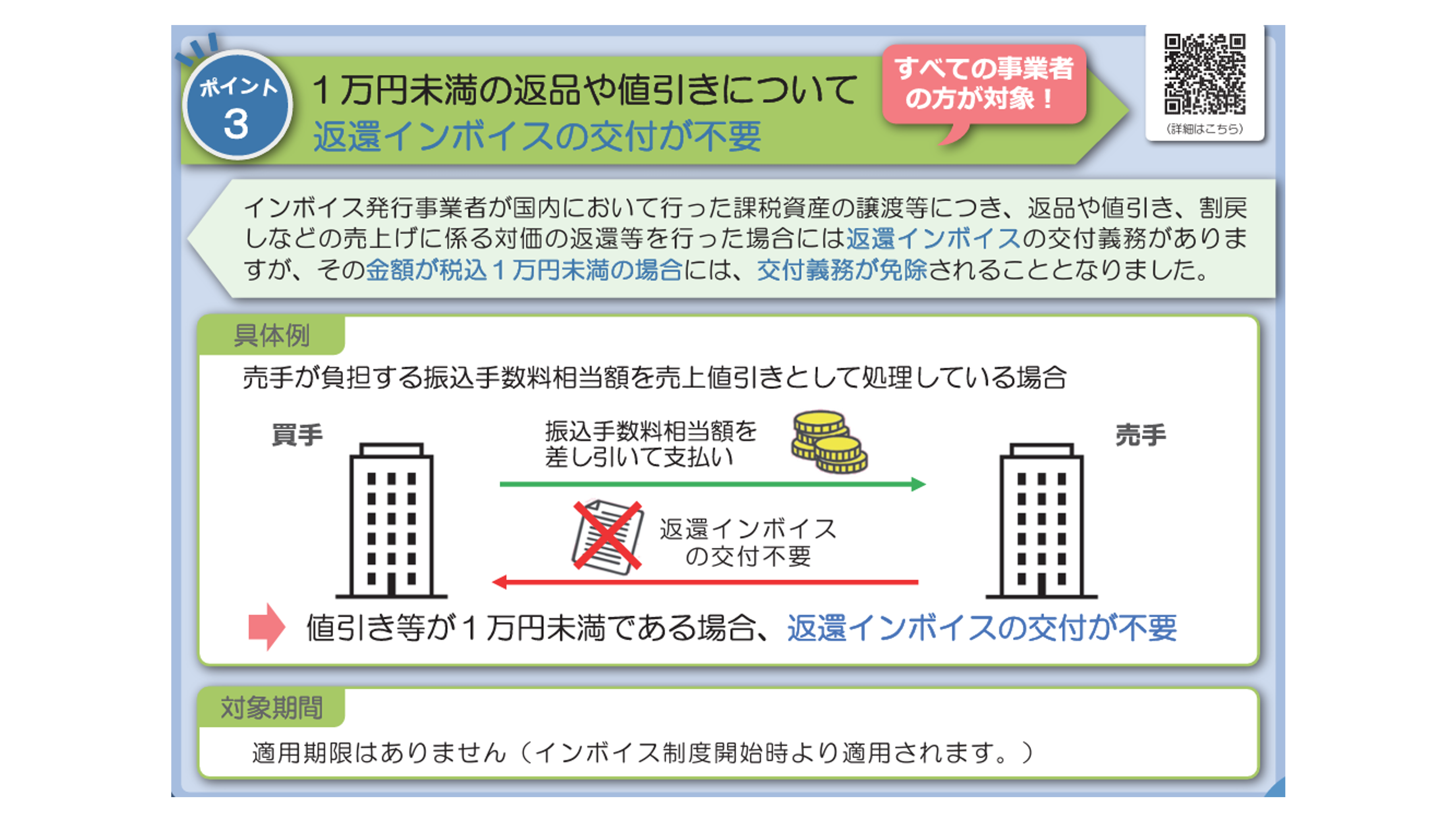

まず、インボイス制度が導入後、値引きを行うためには、原則として「適格返還請求書」、いわゆる返還インボイスの交付が必要となります。

但し、令和5年度の税制改正により、売上に係る対価の返還等に係る税込価格が「1万円以下」である場合には、この返還インボイスの交付義務が免除になりましたので、「高くても1,000円を超えるか超えないか」のレベル感の振込手数料のみの値引きであれば、基本的に発行が免除されます。

売上値引きの処理を行う場合、売上の金額自体が減少してしまうというデメリットはありますが、一方で、支払手数料処理を行う時に必要な仕入明細書の発行が不要となり、仕入税額控除を行うにあたって上述した帳簿への記載のみで足りる点がメリットとなります。

コメントを残す