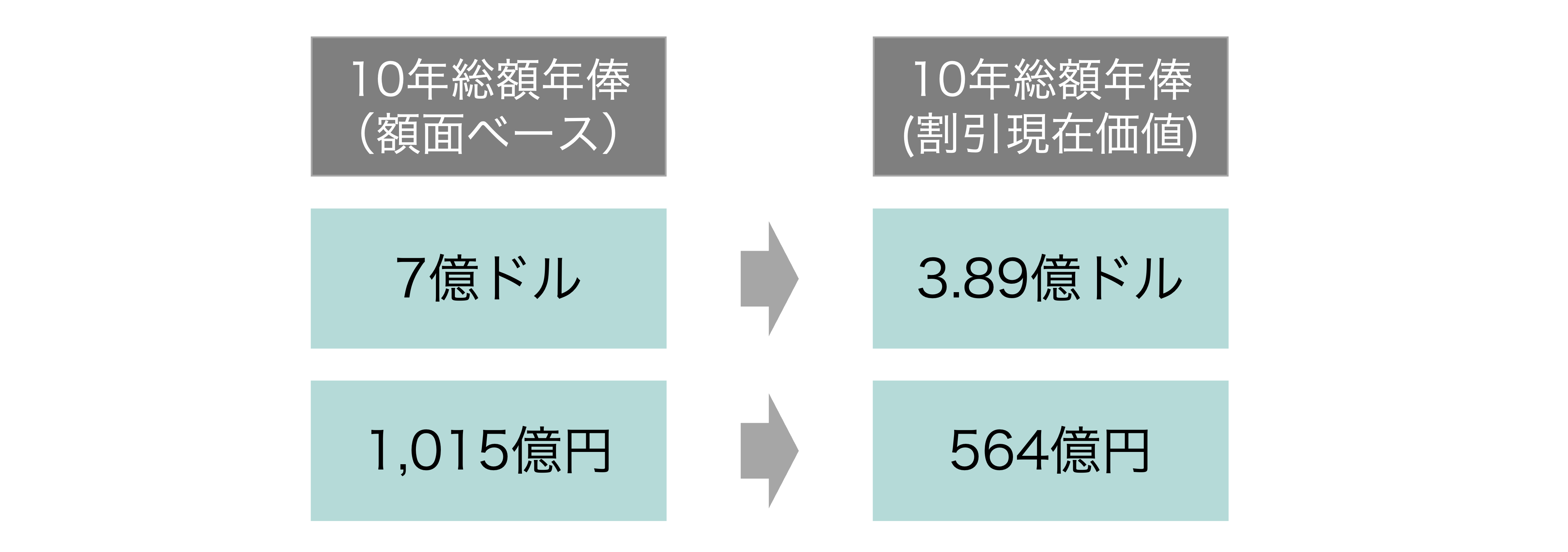

この師走にビックニュースとして飛び込んできた、米メジャーリーグ大谷翔平投手(29=エンゼルスFA)とロサンゼルス・ドジャースとのプロスポーツ史上最高額の10年総額7億ドル(約1,015億円)の大型契約。報道によると、年俸のうち、全体の約97%にあたる6億8,000万ドル(約986億円)が10年契約の終了後の2034年からの無利息での後払いになり、来季以降、契約期間中の年俸は実質200万ドル(約2億9000万円)になる、とのことで、そのスケールの大きさに日本中に衝撃が走りました。

この後払いというスタイルから、実質的にドジャースにとってかなり有利な契約条件で、チームの補強資金の確保や球団にかかる贅沢税の軽減のために、大谷選手からこの方式を提案したと報道されています。

この契約条件に関しては、無利息ということで一方的に大谷選手に不利な条件である点から、ファイナンス思考を学ぶ大変いい教材になりますので、今回、コラムのテーマとして取り上げてみました。

割引現在価値とは

今回の契約形態が極めてドジャース有利と言われているゆえんは、以下のように10年総額7億ドル(約1,015億円)という破格の条件であっても、現在価値に割引計算を行うと、実質的にドジャース側で3.89億ドルの負担で済むことになる、ということです。

では、その割引現在価値とは何か?これを説明するにあたり、まず複利計算の仕組みから見ていきましょう。

前提:

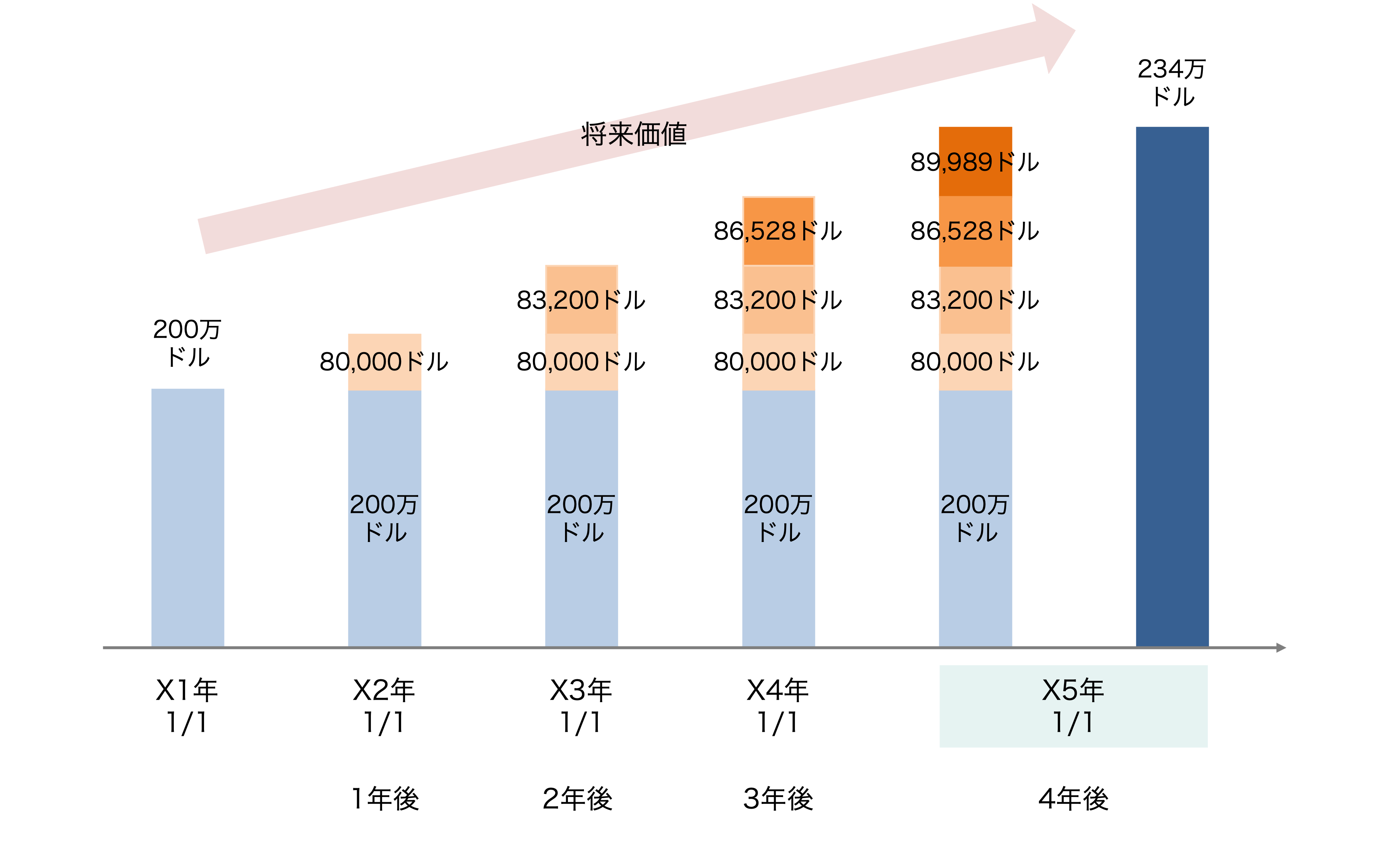

・200万ドルをX1年1月1日に投資し、金利は複利の4%で4年後に償還

・利息は毎年1月1日に発生する

複利計算の特徴は、X3年以降で確認できます。すなわち、元本+既に発生している利息(合わせて「元利金」)を元金として利息を計算する方法です。具体的には以下のとおりです。

- X2年の利息:200万ドル × 4% = 80,000ドル

- X3年の利息:208万ドル × 4% = 83,200ドル

- X4年の利息:216万ドル × 4% = 86,528ドル

- X5年の利息:225万ドル × 4% = 89,989ドル → 元金200万ドル+利息合計34万ドル

結果、X1年の1月1日時点の200万ドルは、4年後には234万ドルに増加することになります。

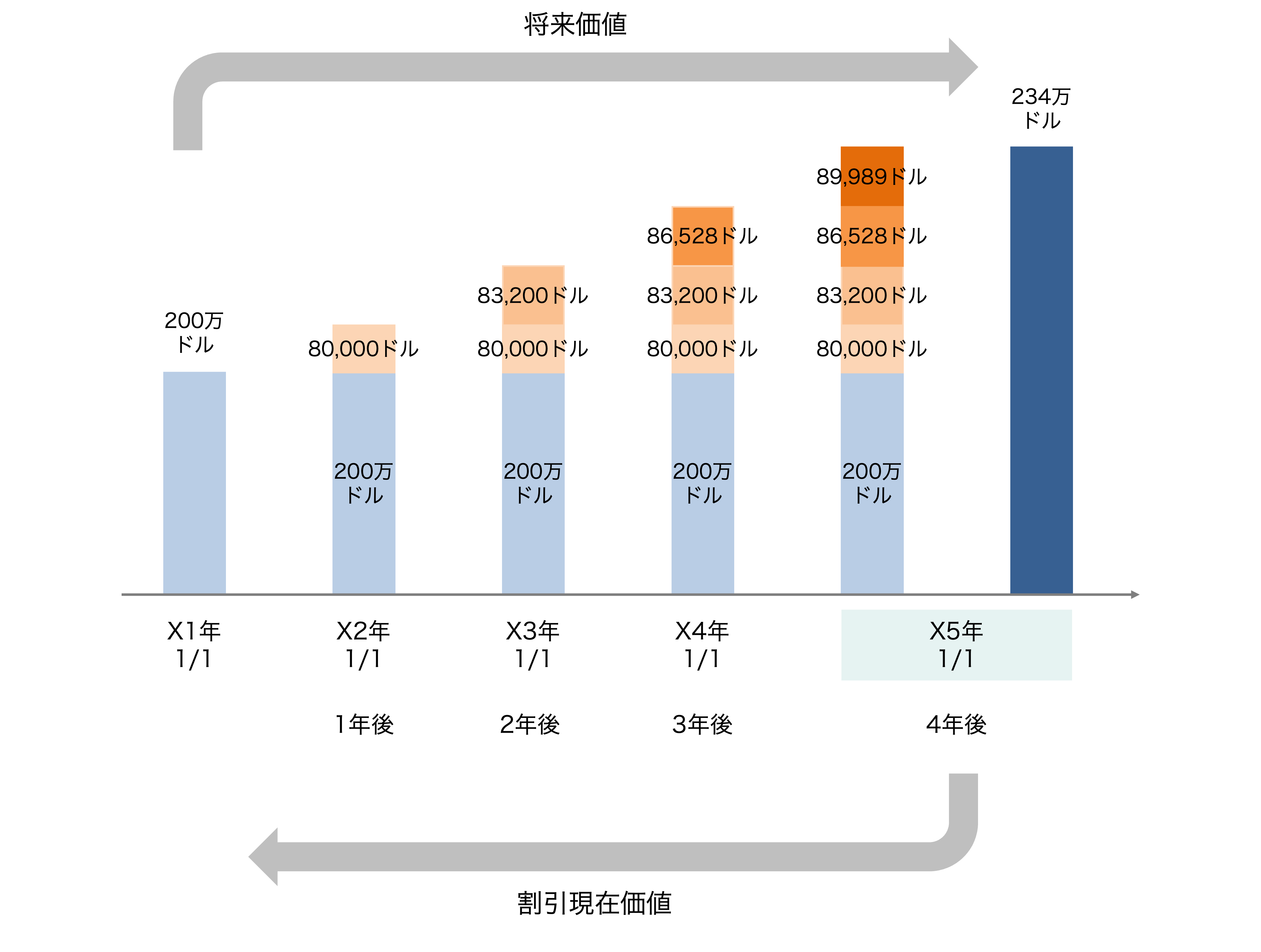

すなわち、上記の前提条件において、以下のような関係を示すことができます。

・X1年1月1日の200万ドル → X5年1月1日の価値は234万ドル(200万ドルの将来価値)

・X5年1月1日の234万ドル → X1年1月1日の価値は200万ドル(234万ドルの割引現在価値)

将来価値は、現時点の手元の金額を複利で運用した結果としての金額を意味するに対し、割引現在価値は将来の一定時点の金額から全ての利息相当分を取り除いた現在の金額を意味します。

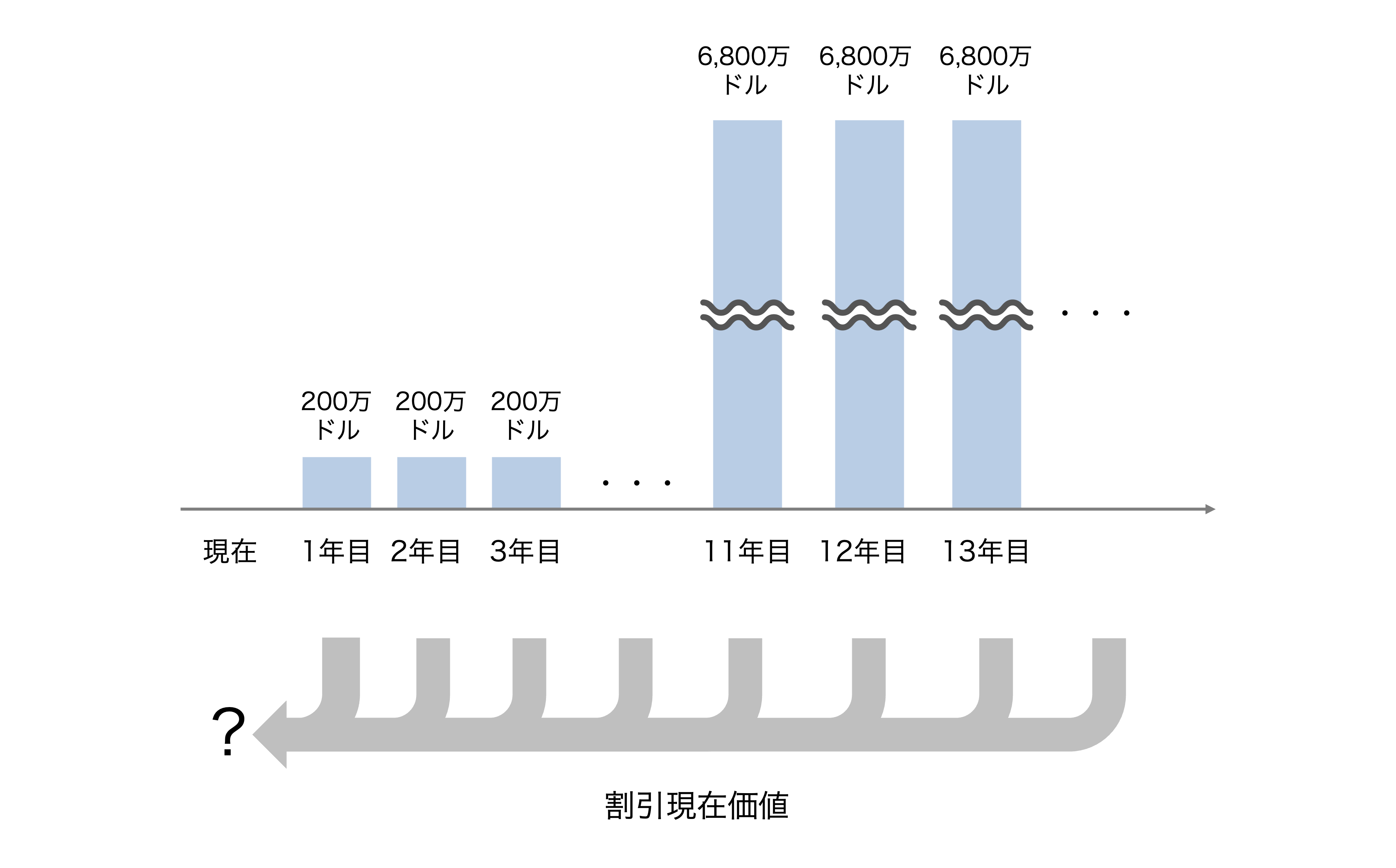

今回、大谷選手は2033年までは200万ドルのみの受け取りで、契約が終了する翌年の2034年から2043年までの10年間に毎年6,800万ドルを受け取ることになると報道されています。

これを12月10日時点の為替レートと、割引率(利率)を4%と仮定した場合、上述の割引現在価値3.89億ドルが算定されることになります。

複利の爆発的な威力

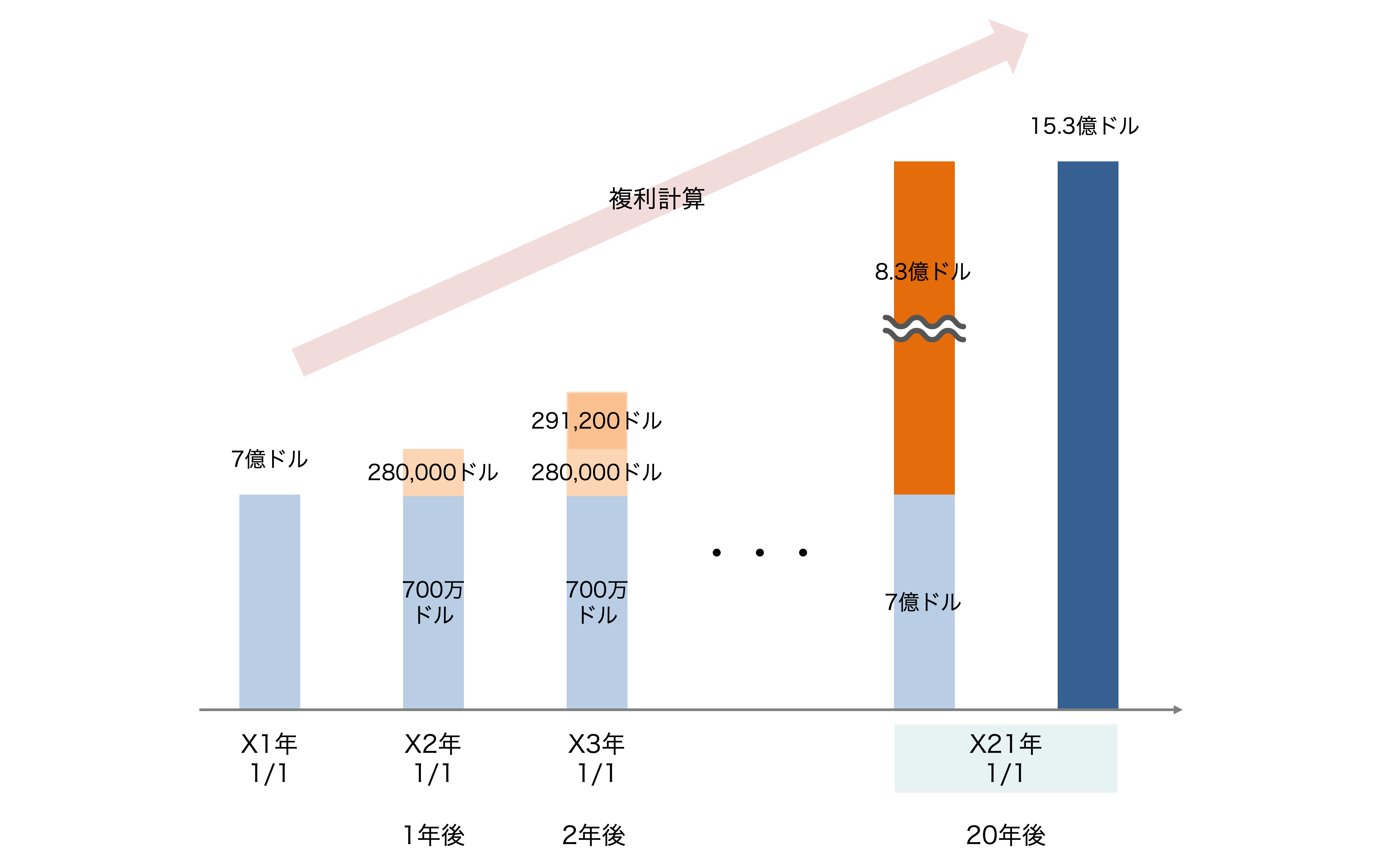

ここからは頭の体操になります。天才物理学者アインシュタインが、運用期間が長期になればなるほど爆発的に威力を発する複利を「人類最大の発明」と呼んだ所以を見ていきましょう。

まず、仮に大谷選手が10年契約の総額7億ドルを現時点で全てもらい、全額4%の利率で運用に回したとしましょう。その場合の、20年後の価値は以下のよう元本の2倍以上に膨れ上がる結果になります。

複利により利息がさらに利息を生む循環により、「爆発的に」投資のリターンを生み出します。

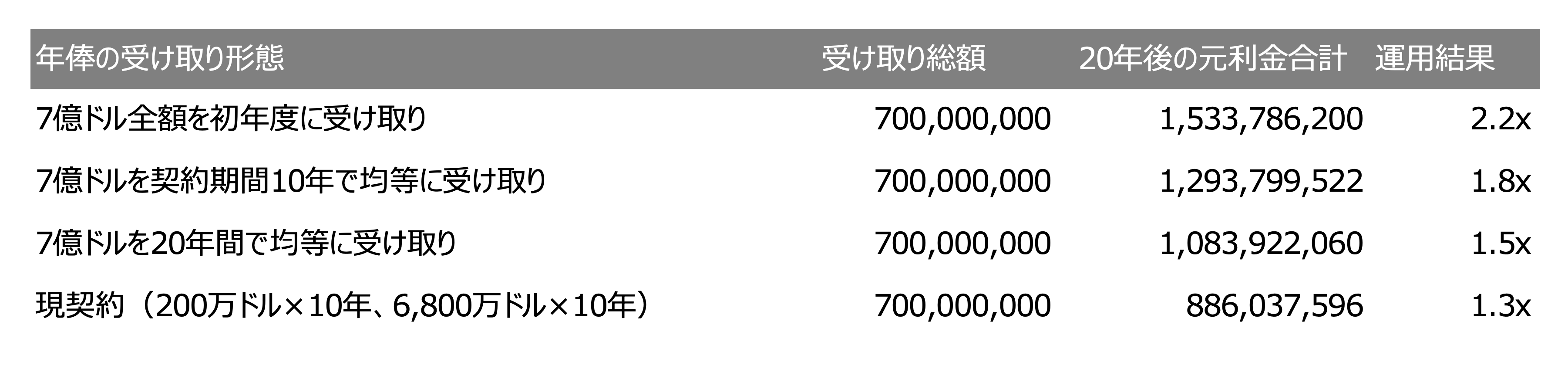

年俸をどのように受け取るか、で将来価値が大きく相違する結果は以下のとおりです。実際には額面全額をそのまま運用することは現実的ではないですが、それでも、数字で見ると、まとまった元手を長期間運用することによる複利の効果は一目瞭然です。

もし、後払いでも選手側が損失を被らないことを望む場合

大谷選手には当てはまらないとは思いますが、仮にこれが大谷選手以外の選手で、後払いを選択したとしても「損をしたくない」と考えるのであれば、どうすべきとなるのでしょうか?ここにファイナンス理論に精通したアドバイザーがその選手に付いたとします。恐らく、回答してはこうなるでしょう。

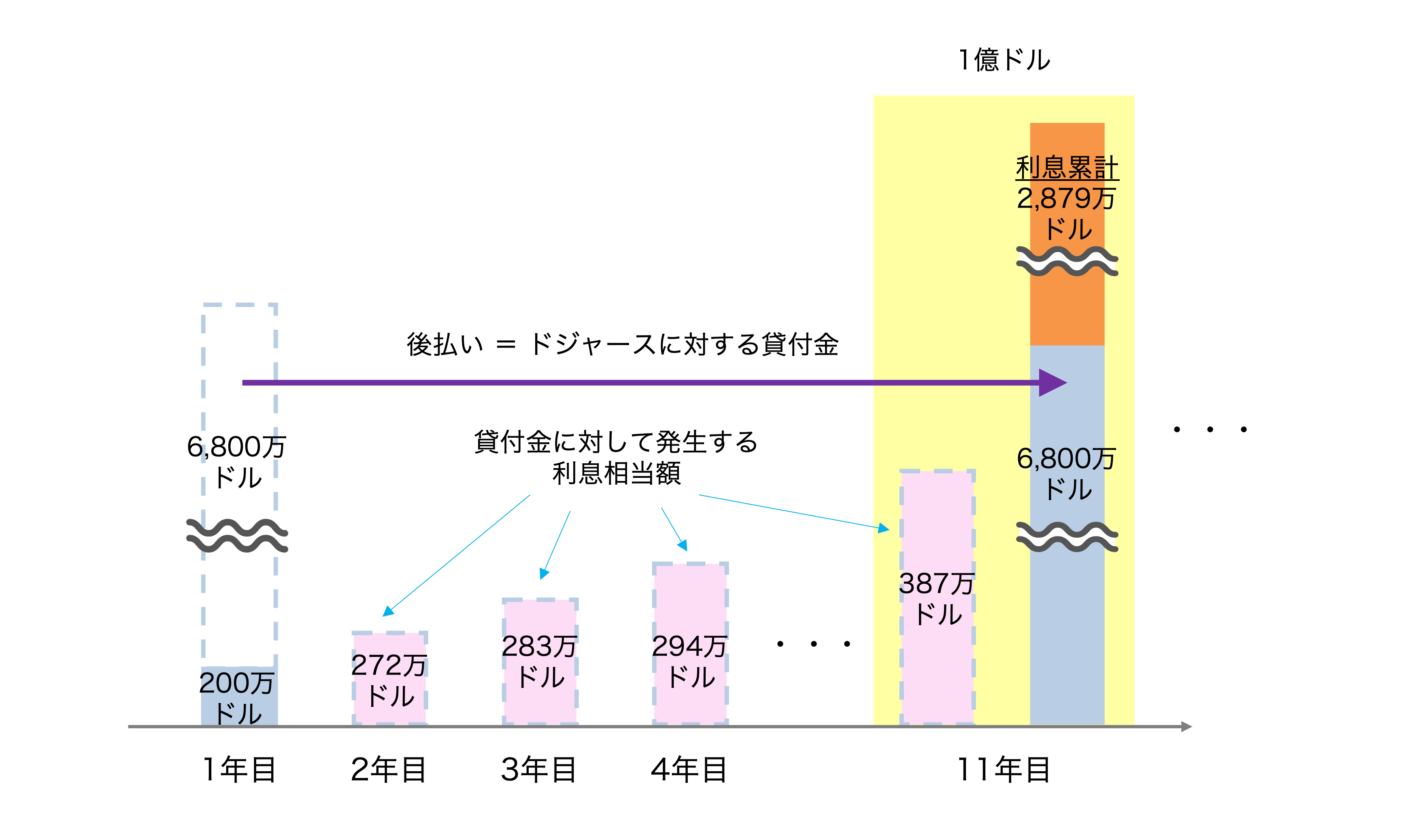

ドジャース球団のために後払いを選択する、ということは、すなわち、その時にもらえたであろう年俸(6,800万ドル)をドジャースに対する貸付金と同義と見なす、ということと整理します。

そして、10年後に実際に受け取る(返済を受ける)までに、当然金利が発生します。今回の場合、利率4%で計算していますので、毎年複利で金利が積み上がっていくことになります。

結果、1〜9年目の利息合計が2,879万ドル、これに10年目の金利387万ドルを足し合わせた3,266万ドルを繰り延べた6,800万ドルと一緒に受け取るように請求すること、すなわち11年目の受け取り金額1億ドルがファイナンス的には合理的となります。

2年目以降も同様に利息が積み上がっていきますので、結果、11年目以降の受取額は毎期1億ドルということになります。大谷選手が『無利息でいい』と条件提示したことは、11年目以降、毎年3,266万ドル(約47億3,600万円:1$=145円換算)を放棄したことと同義になります。本当に頭が下がります。

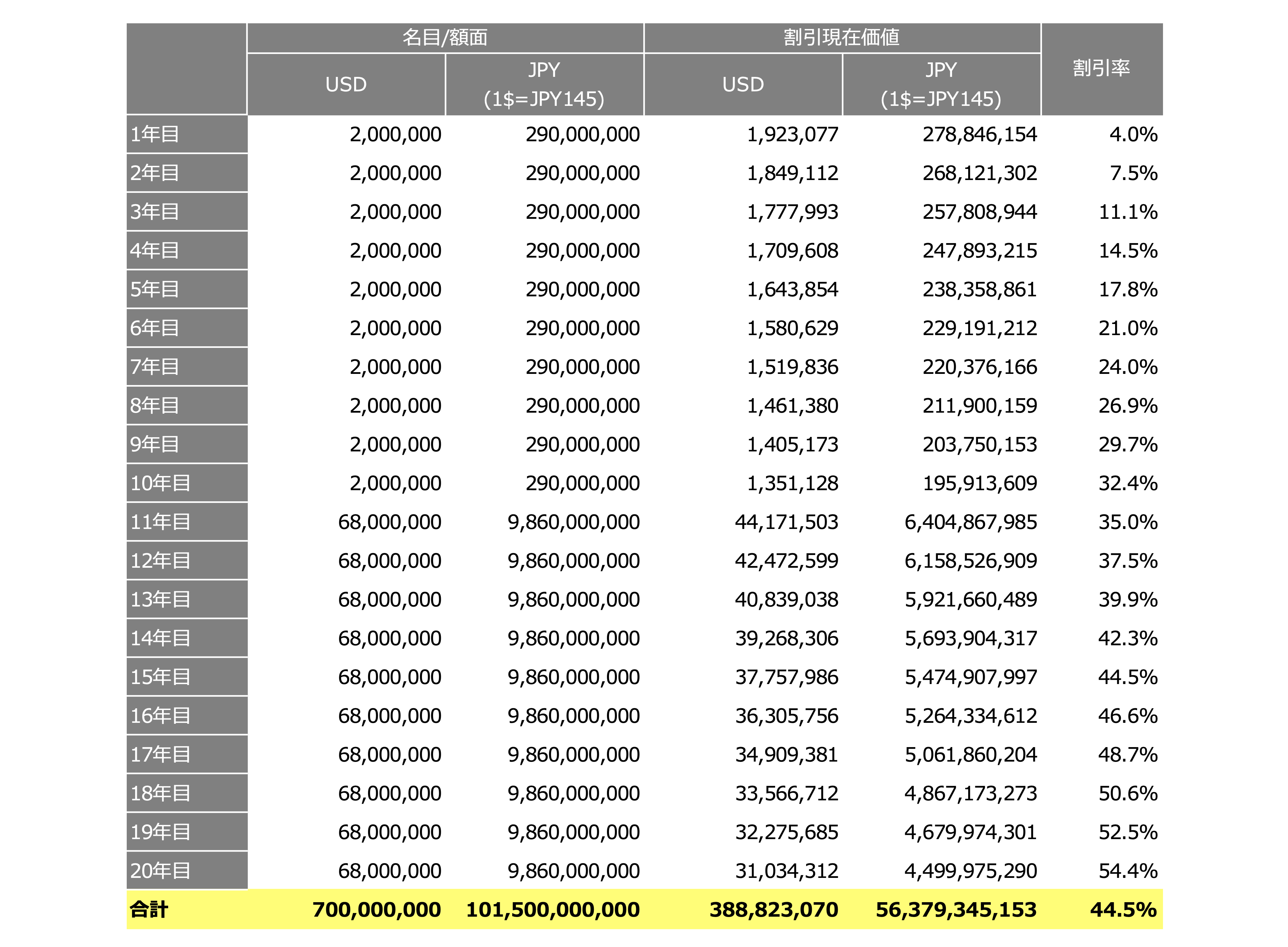

為替と金利の影響

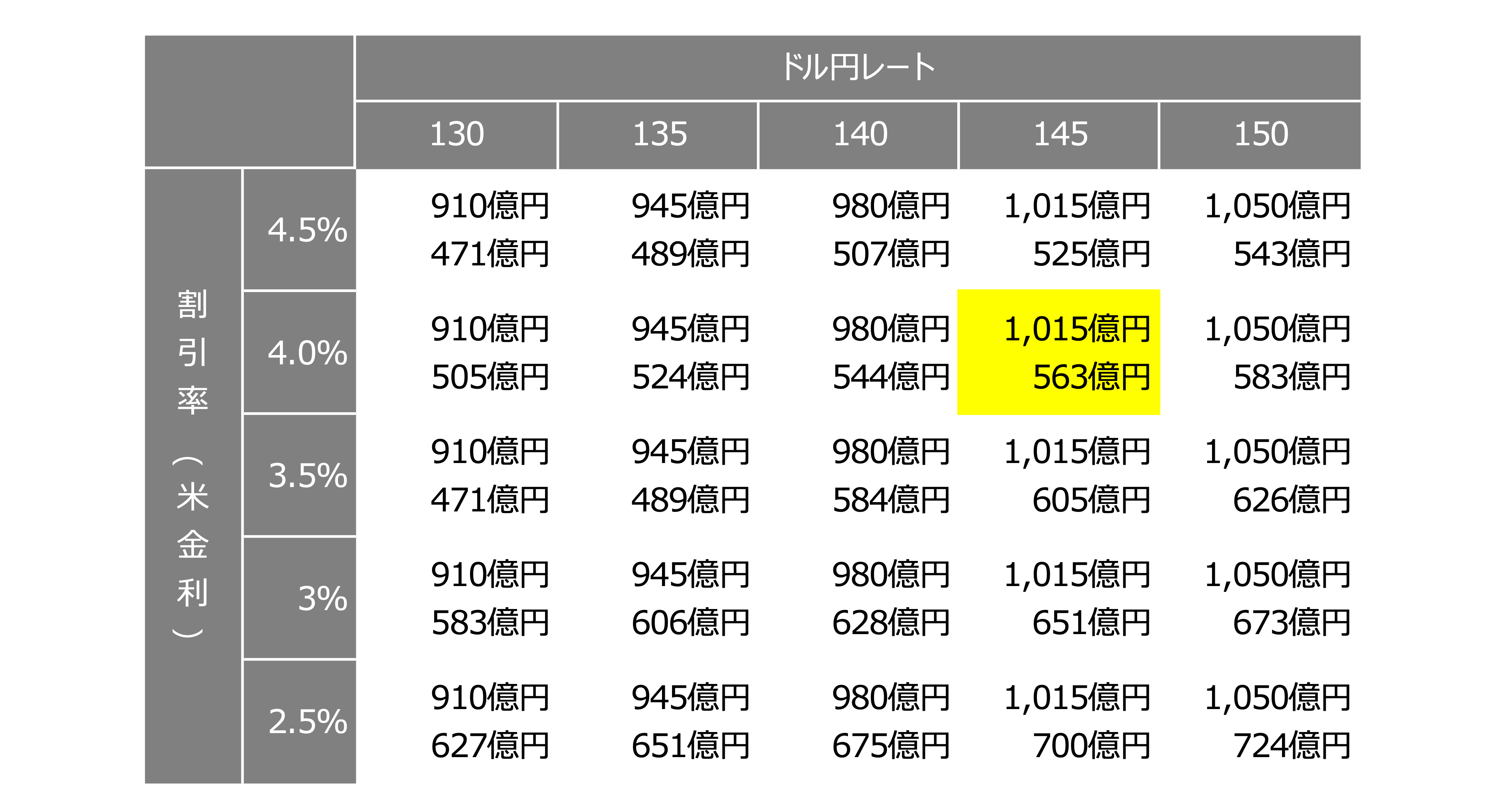

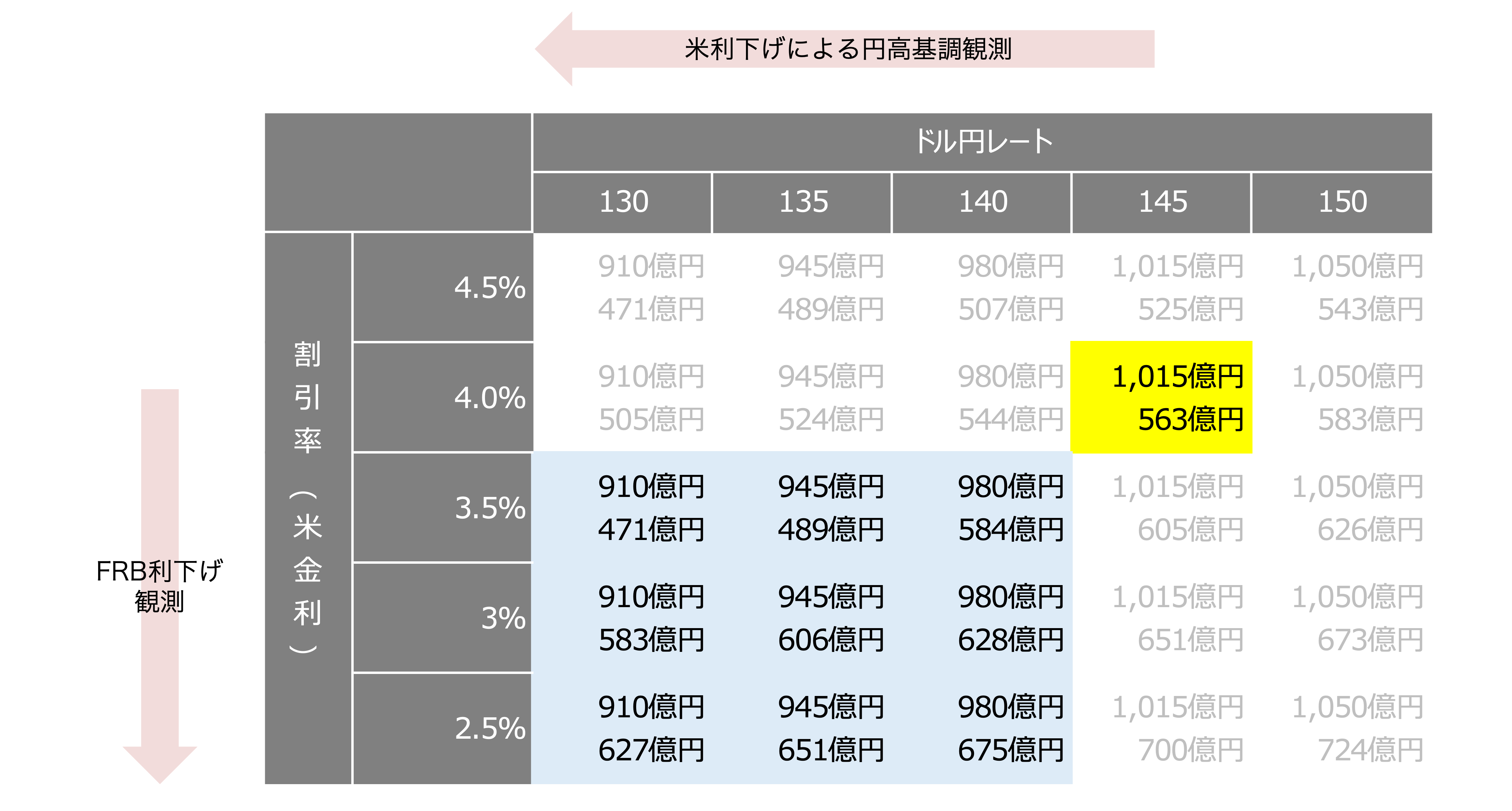

今回の試算は、今回の支払い形態に関する報道がなされた時点の為替レートと米国市場金利を利用して行いましたが、為替の影響と金利によって、円ベースの換算額や割引現在価値の金額が変わってきます。それを表にまとめたのが下図となります。黄色でハイライトしたのが今回の試算となります。

上段の金額が額面の年俸の円換算額、下段の金額が割引現在価値の金額です。

円安になるほど、円ベースの受取額は増加します。一方、割引現在価値については、割引率(金利)が低いほど割引が小さくなりますので、現在価値の総額は多くなります。

このコラムを執筆した2023年12月16日現在、 米連邦準備理事会(FRB)が連邦公開市場委員会(FOMC)において、3会合連でフェデラルファンド(FF)金利の誘導目標を据え置き、来年度における政策金利の利下げが予想されています。これに伴い、将来的には割引率(金利)は下がり、円高ドル安が進行すると思われますので、大谷翔平選手の年俸の割引現在価値も以下のレンジに入ってくると思われます。

以上、ドジャース側との契約において、如何に大谷翔平選手が圧倒的に不利な条件を進んで受け入れて契約したかが分かります。金銭的な面から、大谷選手にとって「何がどう不利なのか」をファイナンス理論を使って説明できますので、今回の大型契約がファイナンス思考を身につける良い教材になりそうです。

[…] 参照大谷翔平の年俸から学ぶ割引現在価値(Bespoke Professionals) […]