今月のコラムは、直近で私たちが関与するクライアントで慎重な議論を行なった子会社・関連会社の判定について、判断要素を見える化する形でまとめてみました。

取り組んだ事例は、複雑な株主間契約書が存在し、色々な検討事項を監査法人とともに1つ1つ整理して無事に解決に至りましたが、そもそもどのような「判定基準があったのか」について、パッとみて理解できるものが世の中にありませんでしたので、今回の論点整理を1つのキッカケとしてまとめてみました。皆さんの実務において、少しでもご参考になれば幸いです。

目次

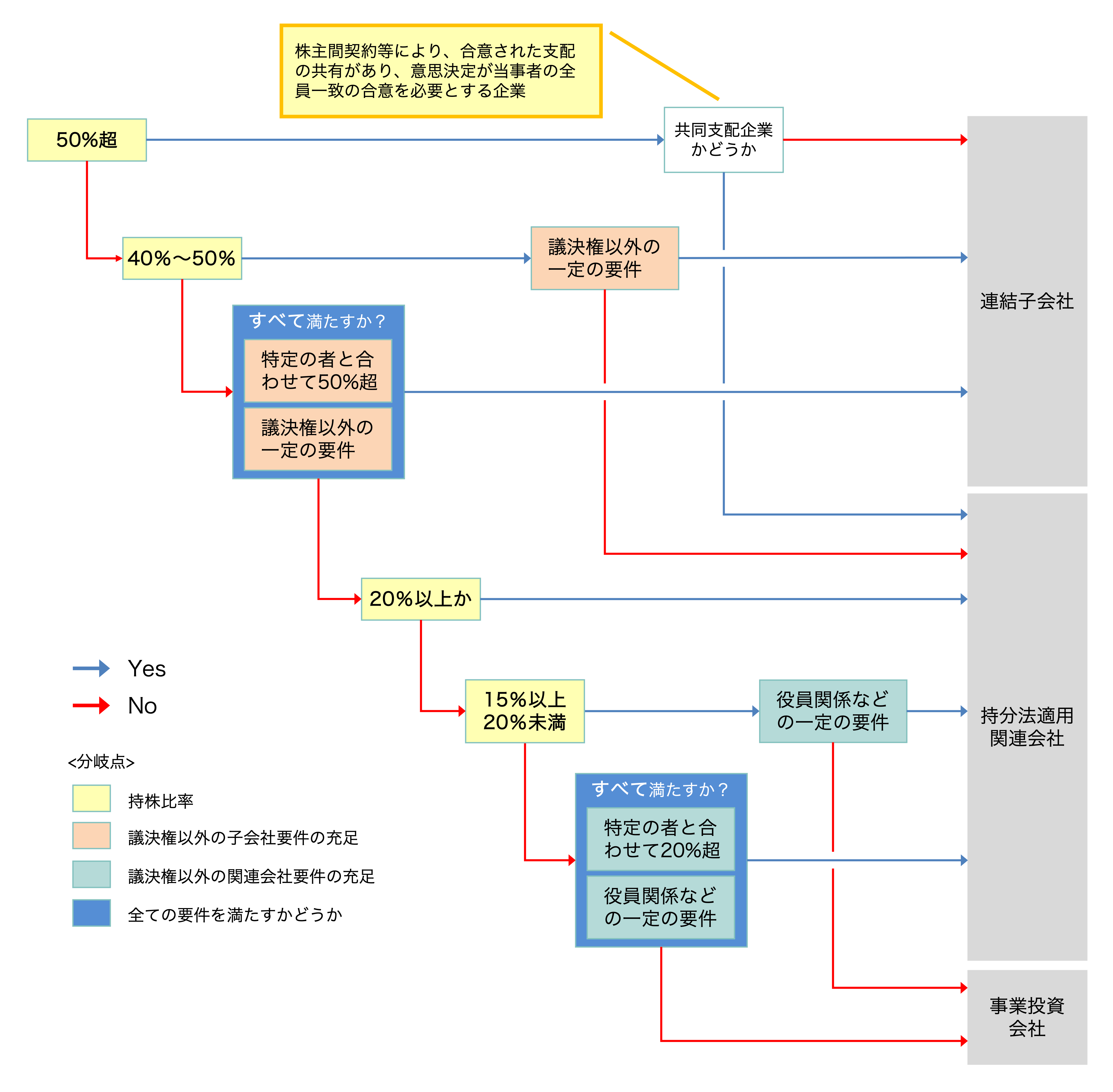

投資先企業の判定基準サマリ

我々がクライアントとともに検討する中で、CFOから「子会社の範囲と関連会社の判定基準がどのような関係になっているのか、まとめて確認したい」というリクエストがあったことから、

- 企業会計基準第22号「連結財務諸表に関する会計基準」

- 企業会計基準第16号「持分法に関する会計基準」

- 企業会計基準適用指針第22号「連結財務諸表における子会社及び関連会社の範囲の決定に関する適用指針」

等の複数の基準から以下のような関連図を作成しました。

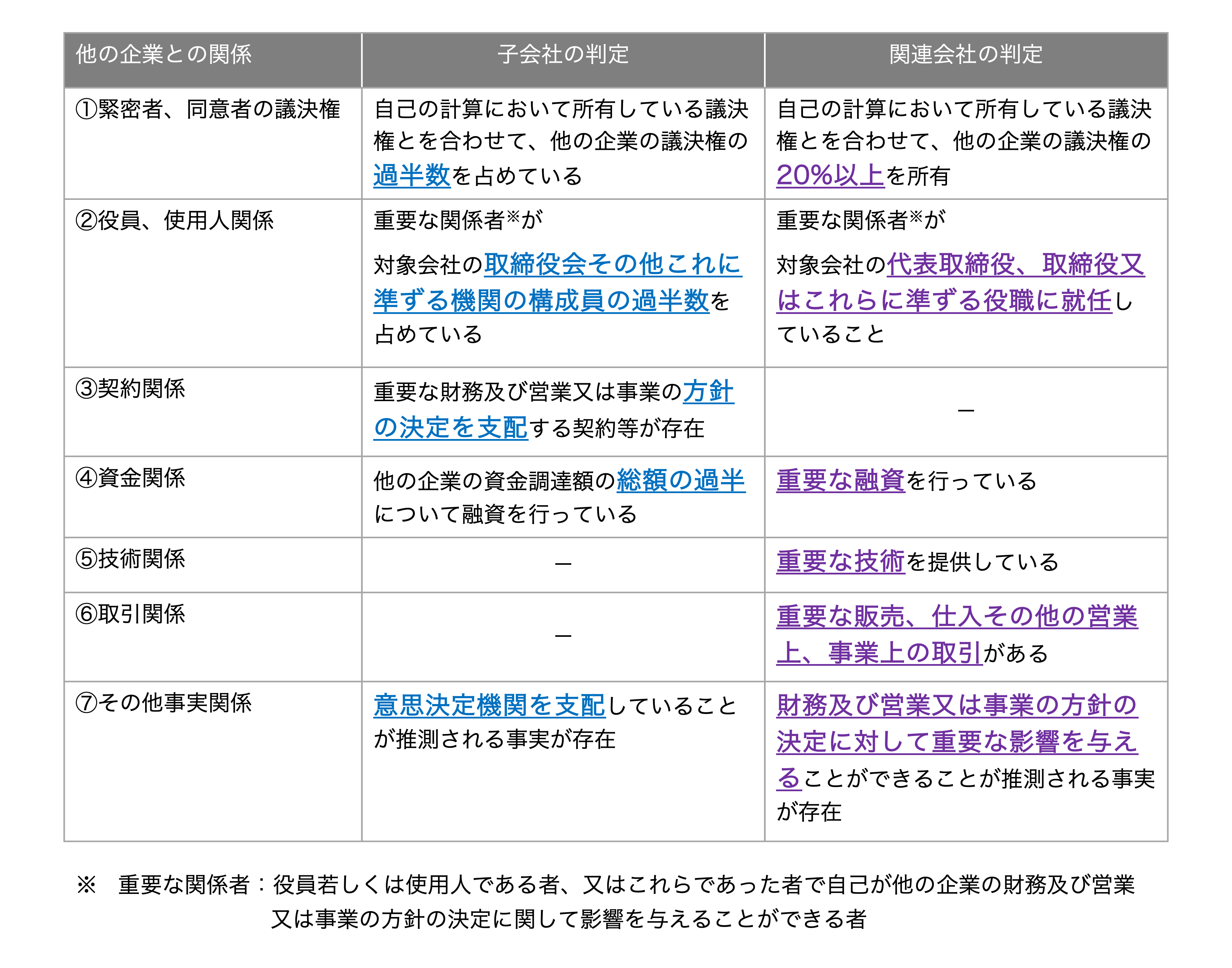

【子会社の判定】議決権以外の一定の要件

自己の計算において所有する他の企業(投資先企業)の議決権を過半数(50%超)を保有している場合、一般的には連結子会社として判定されるケースがほとんどです。ただし、株主間契約で議決権の過半数を保有することのアドバンテージが打ち消されてしまうケースもありますので、株主間契約で支配関係に影響を及ぼすような条項がないかを確認する必要があります。

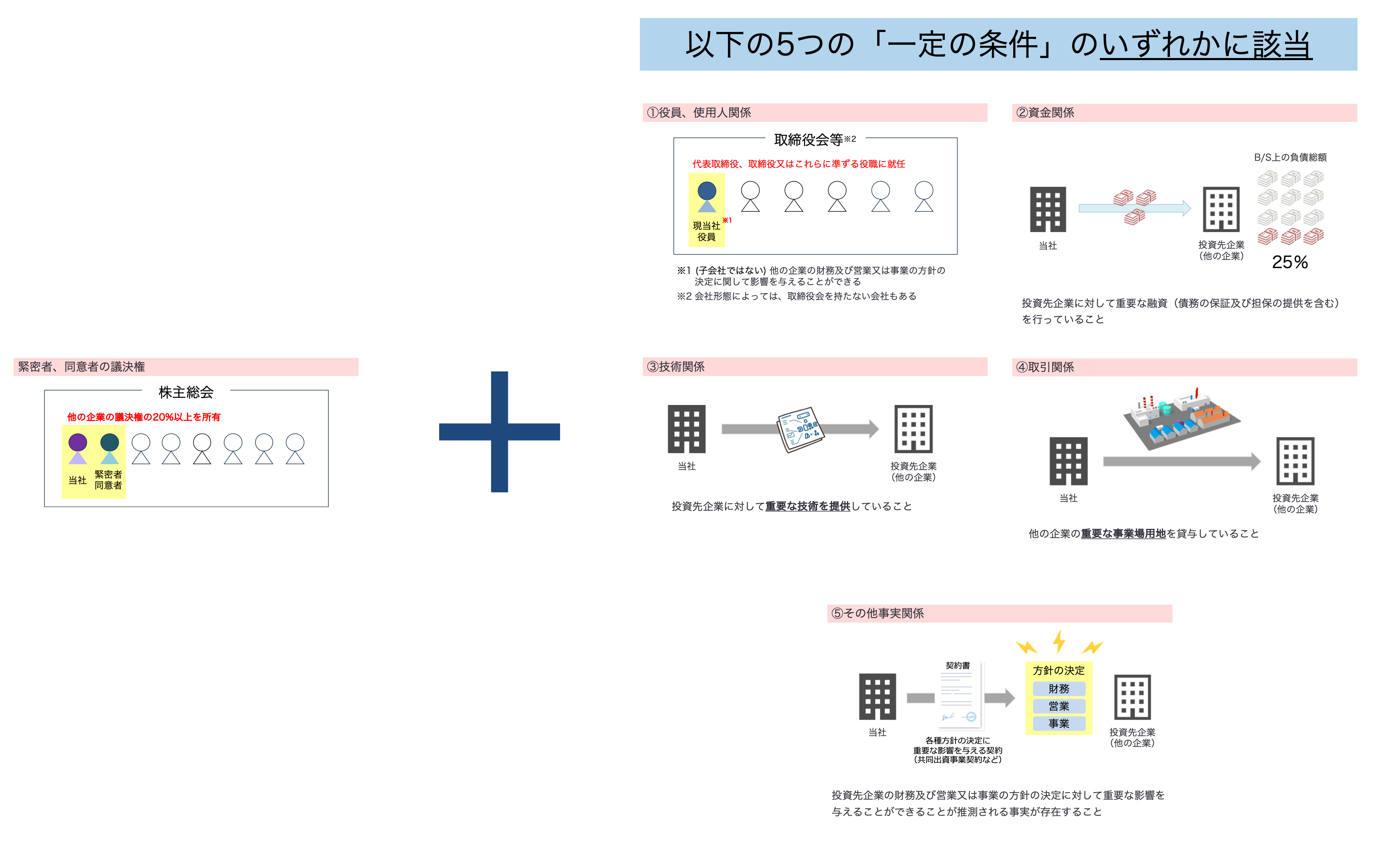

一方、議決権割合が50%未満であっても、当該投資先企業を連結子会社として認識するケースというのが存在し得ます。いわゆる投資先企業との関係について、「役員関係などの一定の条件」に該当するかどうか、がその判定要素になります。その関係性は以下のとおりです。

- 緊密者、同意者の議決権

- 役員、使用人関係

- 契約関係

- 資金関係

- その他事実関係

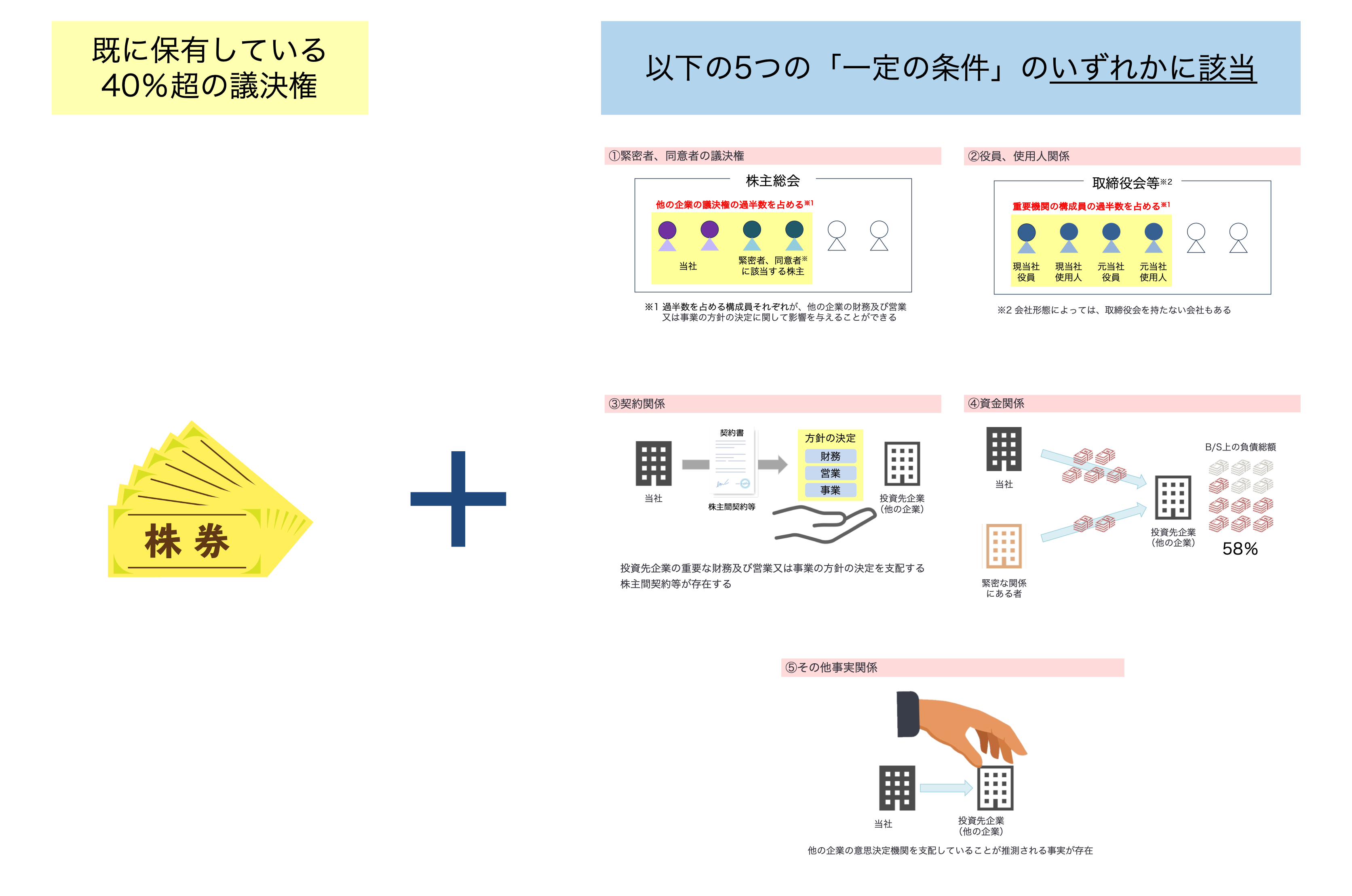

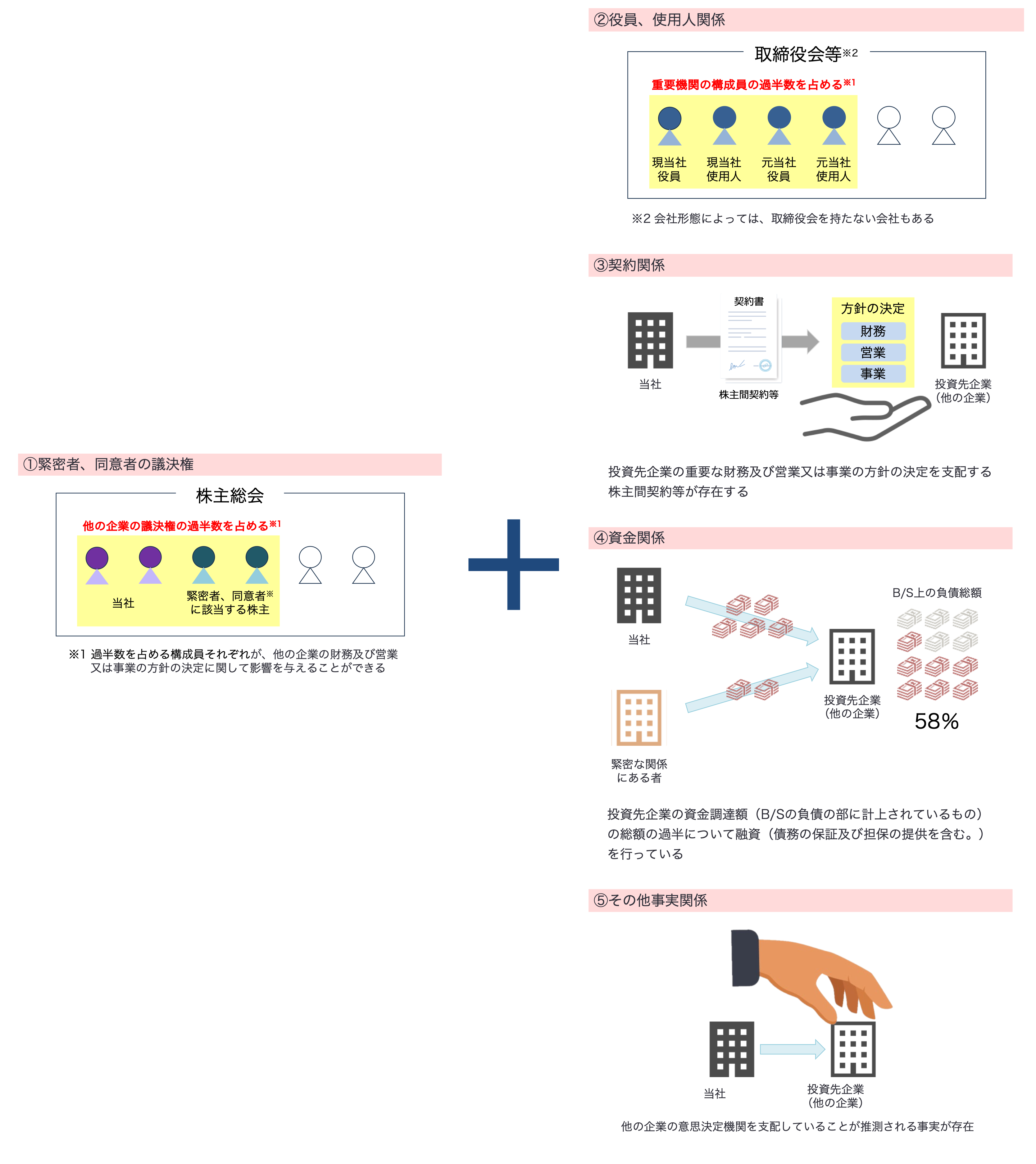

40%以上であれば、既に一定の高い議決権比率を有しているため、上記の5つの関係のうち、「一定の条件」が1つでも該当すれば、子会社として判定されることになります。

さらに、議決権割合が40%未満(極論、全く保有をしていなくても)の場合でも、当該投資先企業を連結子会社として認識するケースというのが存在し得ます。その要件が、

- 緊密者と合わせると他の企業の議決権の過半数を所有

- 役員関係などの一定の条件に該当する場合

の両方を満たす場合となります。つまり、先ほどの5つの関係性のうち、1は必須、そして残りの2〜5からもどれか1つが該当する場合に、支配が成立することになります。それをイラストで示すと以下のとおりです。

【関連会社の判定】議決権以外の一定の要件

自己の計算において所有する他の企業(投資先企業)の議決権が20%超〜40%未満の場合、連結判定のような共同支配企業かどうかの判定がないため、必然的に関連会社と判定されます。

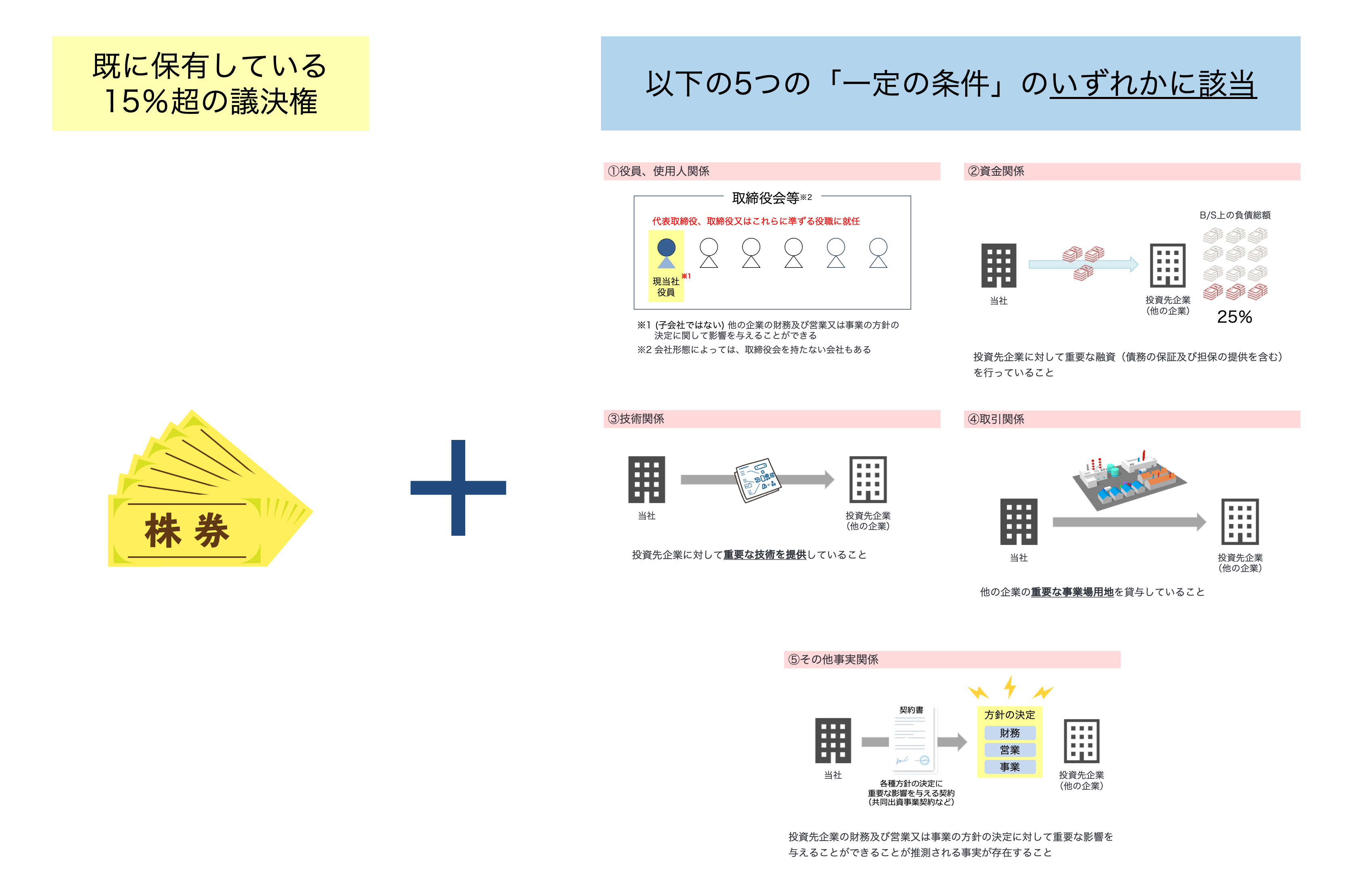

一方、20%未満であっても子会社の判定同様、一定の議決権(15%以上20%未満)を有する状況であれば、投資先企業との関係性でどれか1つの条件が伴えば、関連会社として判定されることになります。

また、こちらも子会社の判定同様、一定の議決権を有さない場合でも、当該投資先企業を関連会社として認識するケースというのが存在し得ます。

ただし、子会社の判定の際に用いた関係性とは異なる点には注意が必要です。関連会社かどうかの判定で、検討される関係性は以下の5つであり、子会社判定の際の関係性で最初に登場した「緊密者、同意者の議決権」が別出しされています。

- 役員、使用人関係

- 資金関係

- 技術関係

- 取引関係

- その他事実関係

15%以上であれば、既に一定の高い議決権比率を有しているため、上記の5つの関係のうち、「役員関係などの一定の条件」が1つでもあれば、子会社として判定されることになります。

議決権比率が15%未満の場合で、他の企業の財務及び営業又は事業の方針の決定に対して「重要な影響を与える」ことができると判定される場合を見てみましょう。子会社判定の際は、

- 緊密者と合わせると他の企業の議決権の過半数を所有

- 役員関係などの一定の条件に該当する場合

の両方を満たすことが求められていましたが、関連会社の判定の場合も同様になります。違いを言えば、関係性に関する一定の条件の判定要素が子会社のケースは4つでしたが、関連会社のケースでは5つになっています。

【補足】取引関係について

上記の5つの関係性のうち、取引関係について、基準上「子会社以外の他の企業との間に重要な販売、仕入その他の営業上又は事業上の取引があること」が明記されていますが、内容が非常に多岐にわたります。ここでは、例示として以下の5つを追記しておきます。

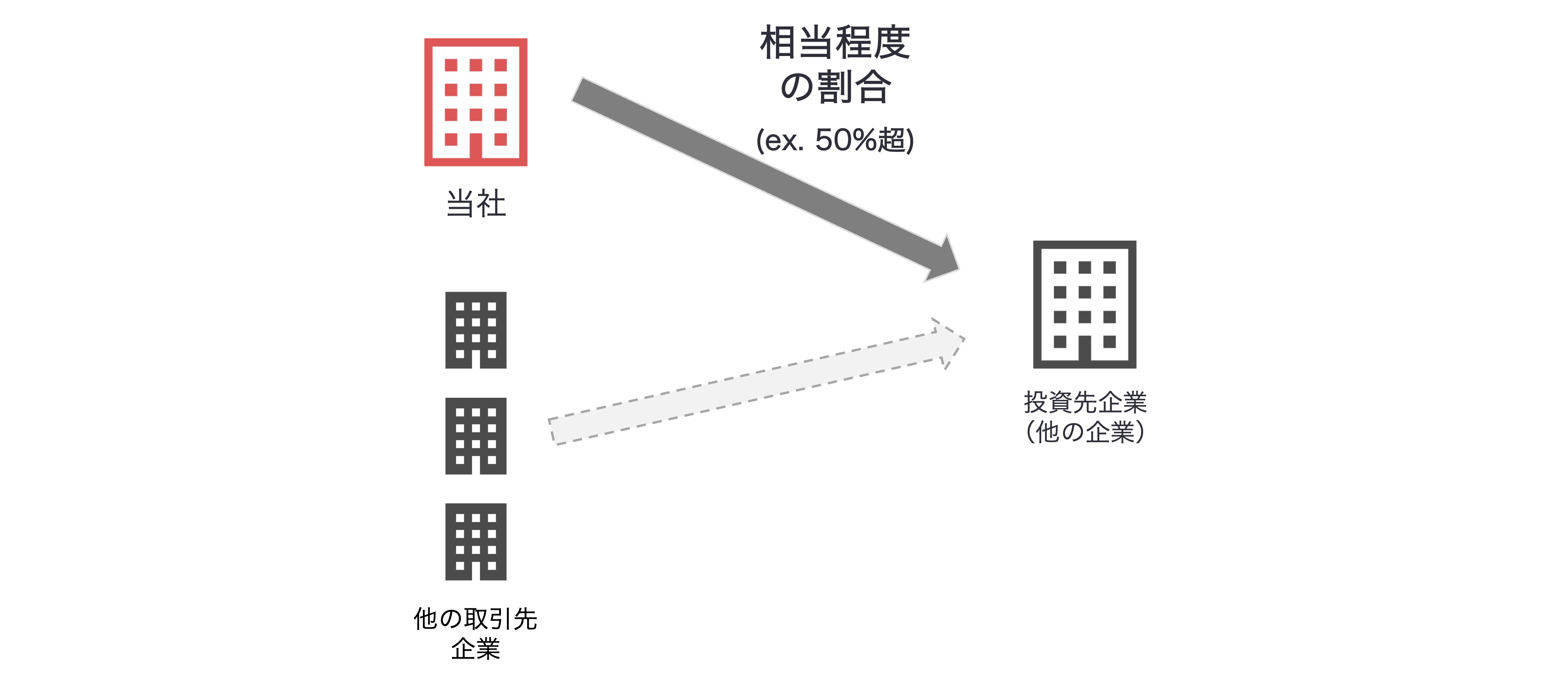

1. 商品又は製品等の売上、仕入・経費取引について、自己との取引の割合が相当程度を占める関係にあること

当社(投資元企業)と投資先企業との直接取引が、投資先企業の経営や財務に大きな影響を与える可能性に着目しています。

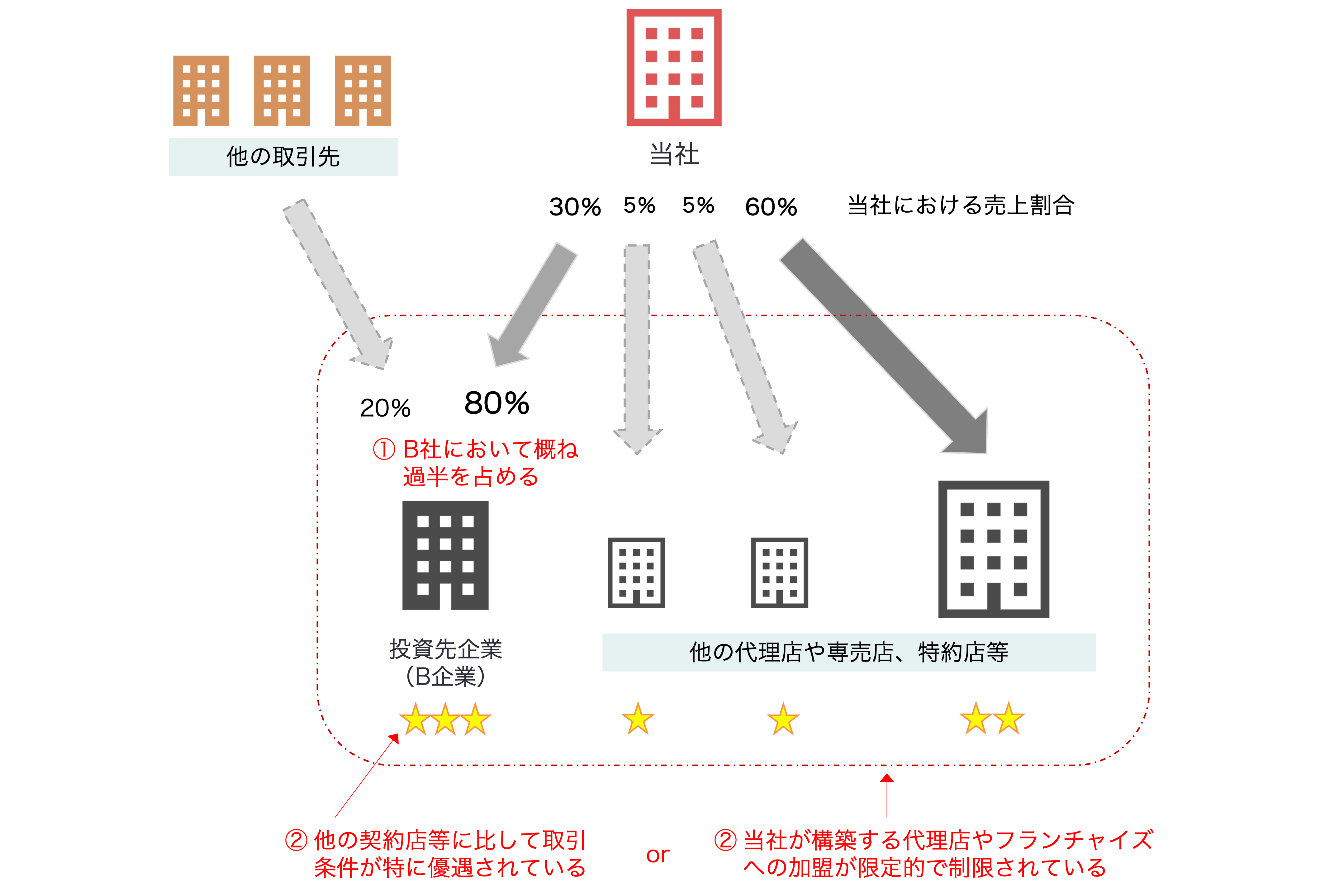

2. 代理店、専売店若しくは特約店等又はフランチャイズ契約によるチェーン店等であって、契約による取引金額が当該店における売上高又は仕入高・経費取引の概ね過半を占め、かつ他の契約店等に比して取引条件が特に優遇されていること又はそれへの加盟が極めて限定的であること

先ほどの事例は当社(投資元企業)と投資先企業との直接取引のケースでしたが、この事例で対象としているのは、特定のビジネス形態(例えばフランチャイズや特約店)に基づく取引において、投資先企業の経営や財務に大きな影響を与える可能性に着目しています。

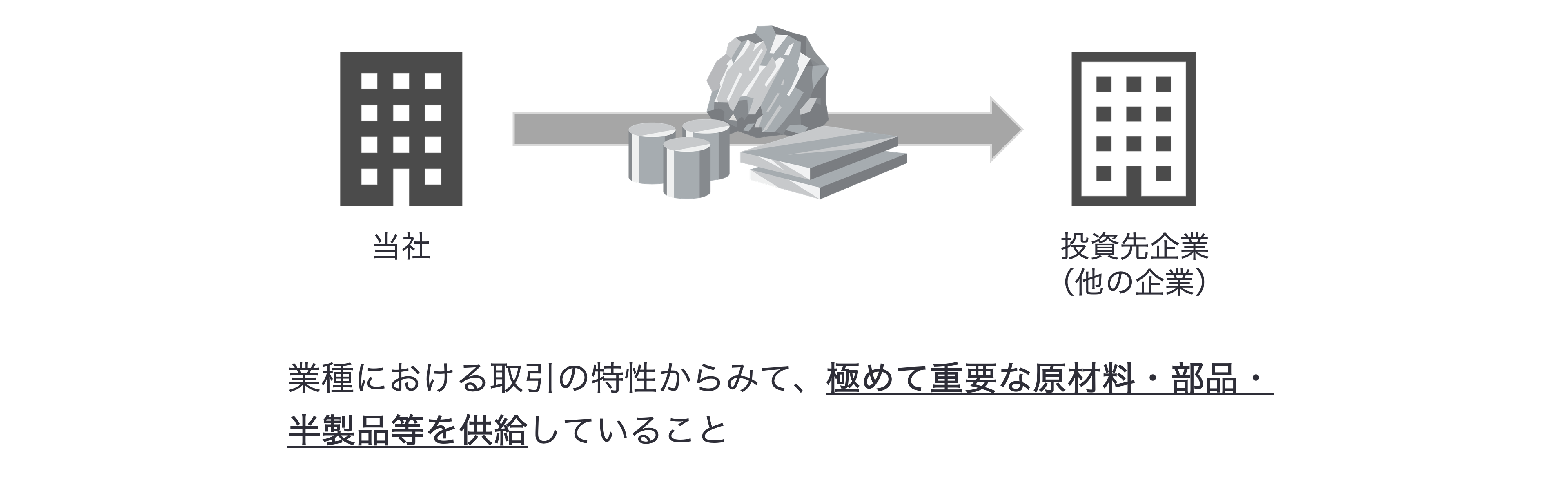

3. 業種における取引の特性からみて、極めて重要な原材料・部品・半製品等を供給していること

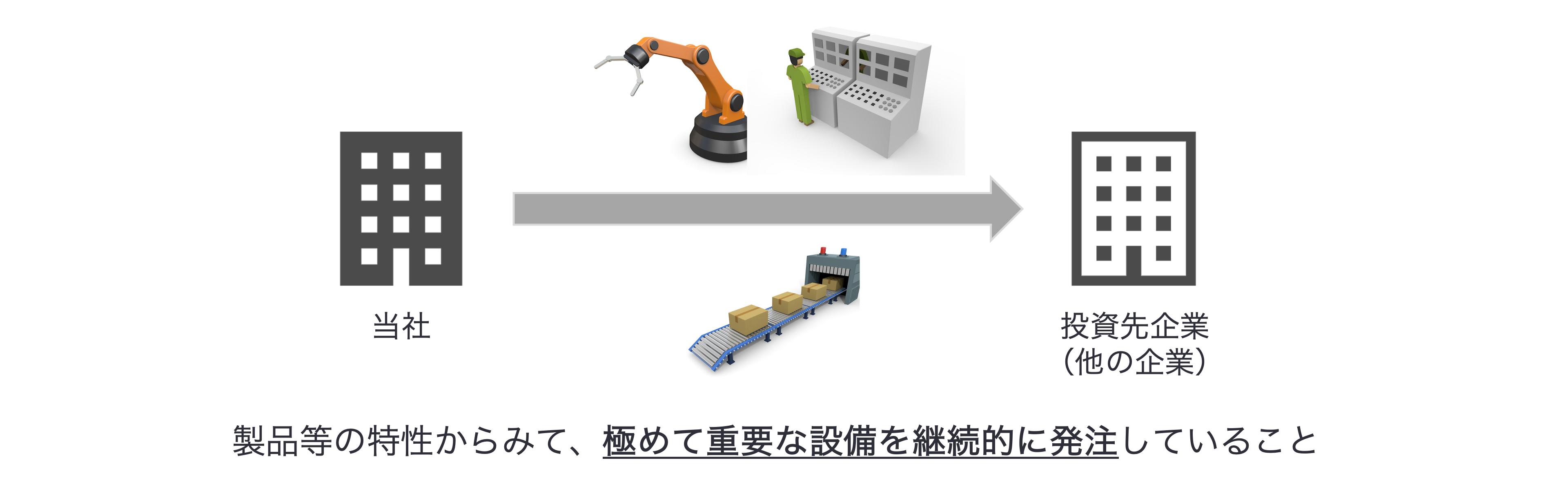

4. 製品等の特性からみて、極めて重要な設備を継続的に発注していること

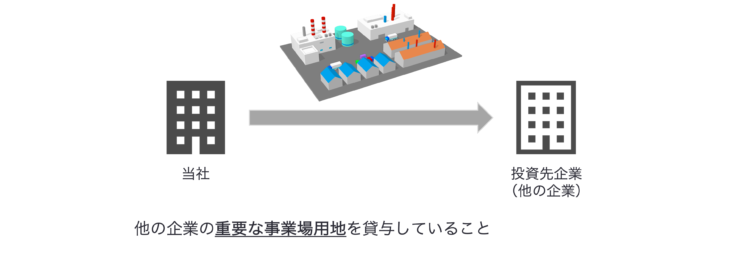

5. 当該他の企業の重要な事業場用地を貸与していること

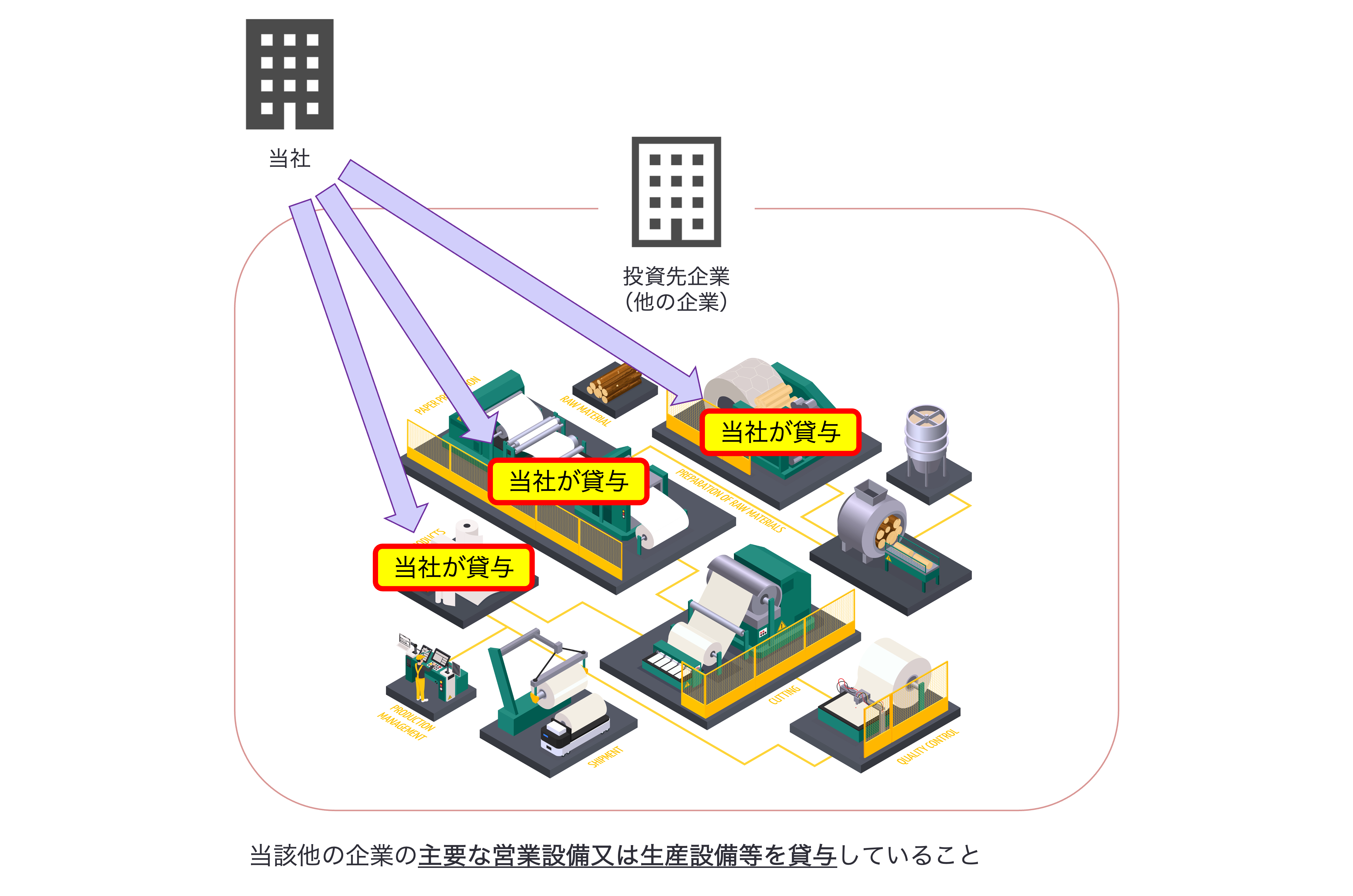

6. 当該他の企業の主要な営業設備又は生産設備等を貸与していること

【最後に】子会社と関連会社の関係性の判断要素比較

投資先企業の連結財務諸表上での取り扱いについて、図1のフロー図に沿って判断することになりますが、議決権以外の要素で「支配の有無」「重要な影響力の有無」について、一定の条件を満たしているかどうかの判断が必要になります。子会社と関連会社で判定に用いられる要素が異なりますので、対比表の形でまとめてみました。

コメントを残す