外部監査が入っている会社でよく課題に上るのが「作成する財務諸表に誤りがあっても、自分たちで確認・修正できず、外部監査人に発見され、指摘を受けるケースを減らしたい」という悩みです。しかし、多忙を極める経理実務において、確認のために追加工数を割くことは現実的ではありません。

そんな中、外資系企業を中心に運用が徹底されている、貸借対照表の勘定科目残高を検証し、効率的に財務報告の確からしさについての心証を得るアプローチが存在します。今日はこの貸借対照表の管理に関するB/S Reconciliation Approach(B/S レコンシリエーション アプローチ)についてご紹介したいと思います。

目次

複式簿記・財務諸表の構成から考える貸借対照表アプローチ

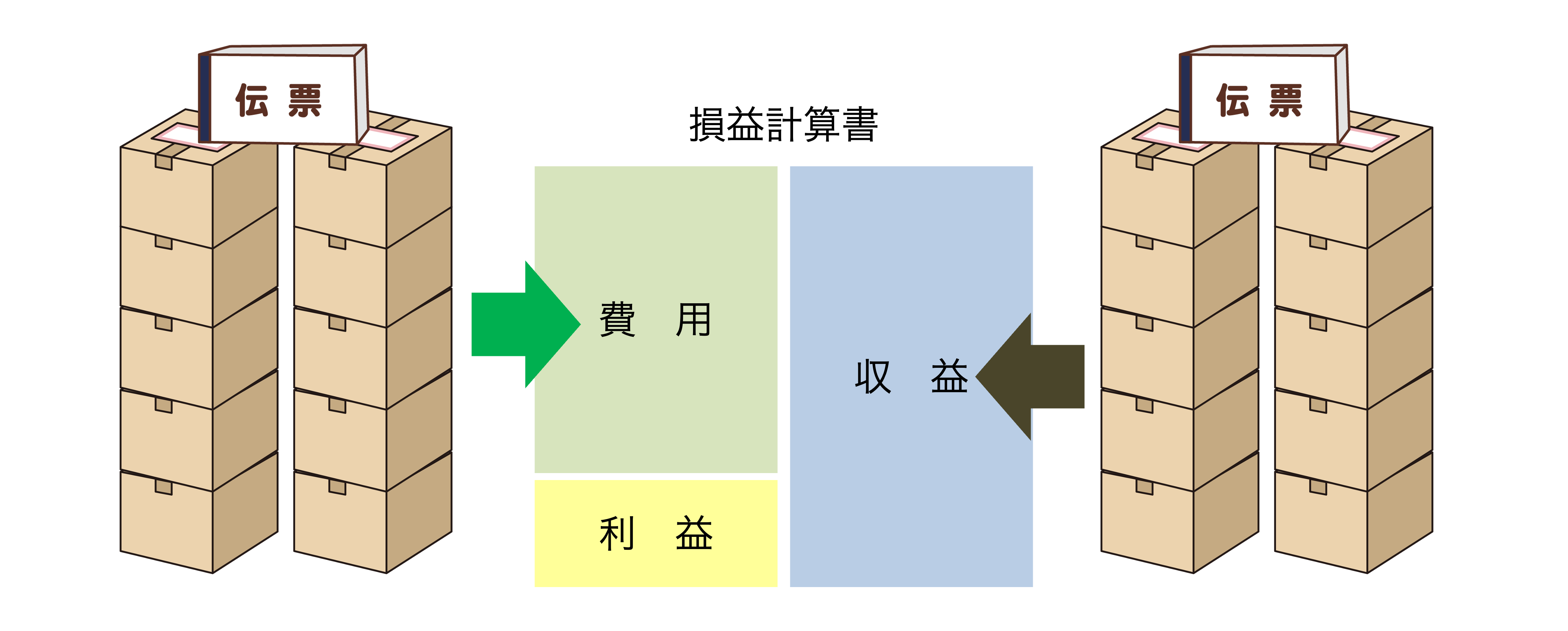

大量の取引の結果から構成される損益計算書については、検証に膨大な工数を要します。以下の図のように、年間の取引から構成されていますので、仮に紙の伝票を用いている会社の場合、その伝票の数は大量のダンボールにも及ぶことを意味します。

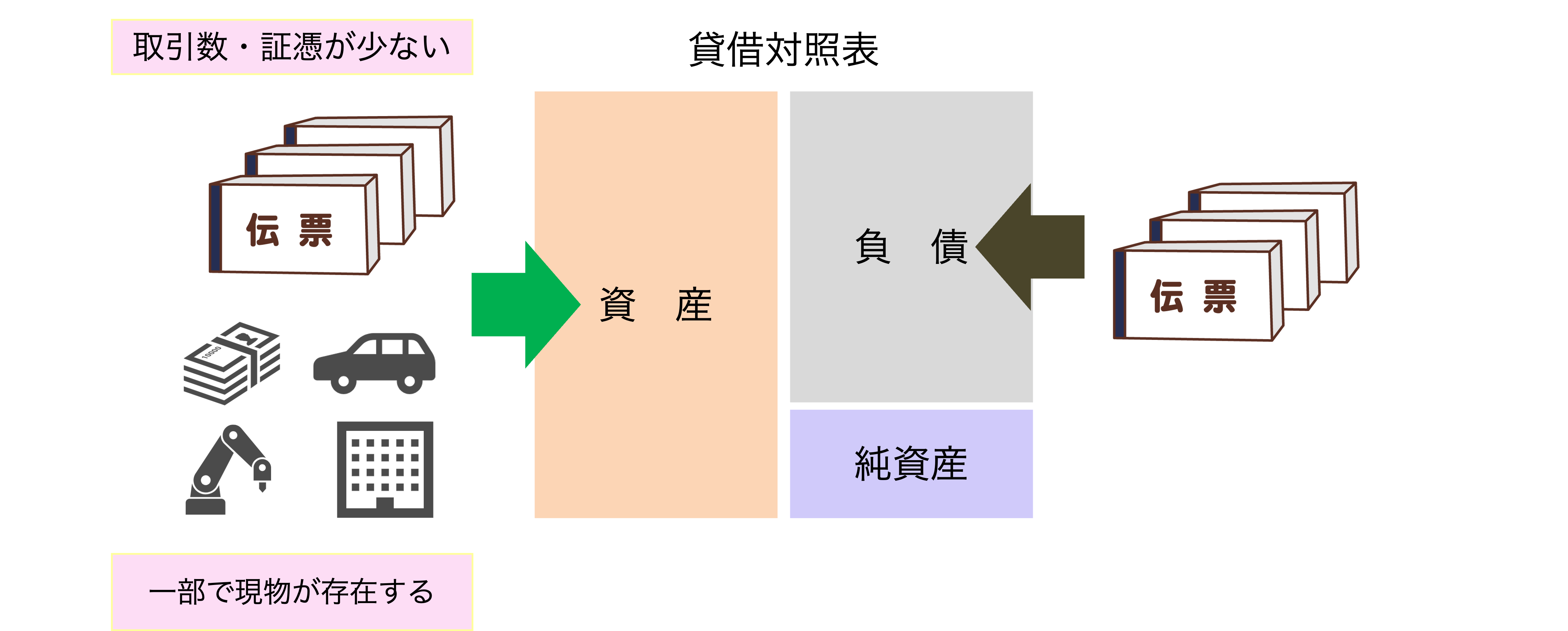

一方、貸借対照表については、期末残高を構成する取引や証跡を確認すれば、その確からしさを検証することが可能です。加えて、貸借対照表には現預金や棚卸資産、固定資産などの実際に実物を目で見ることができる資産も存在している点で、過去に行われた取引の集合体である損益計算書よりも検証が容易と言えます。

以下の図のように、損益計算書が膨大なダンボールに及ぶ伝票から構成されているのに対して、貸借対照表の残高を構成する取引は圧倒的に少ない伝票の枚数で事足りることになります。

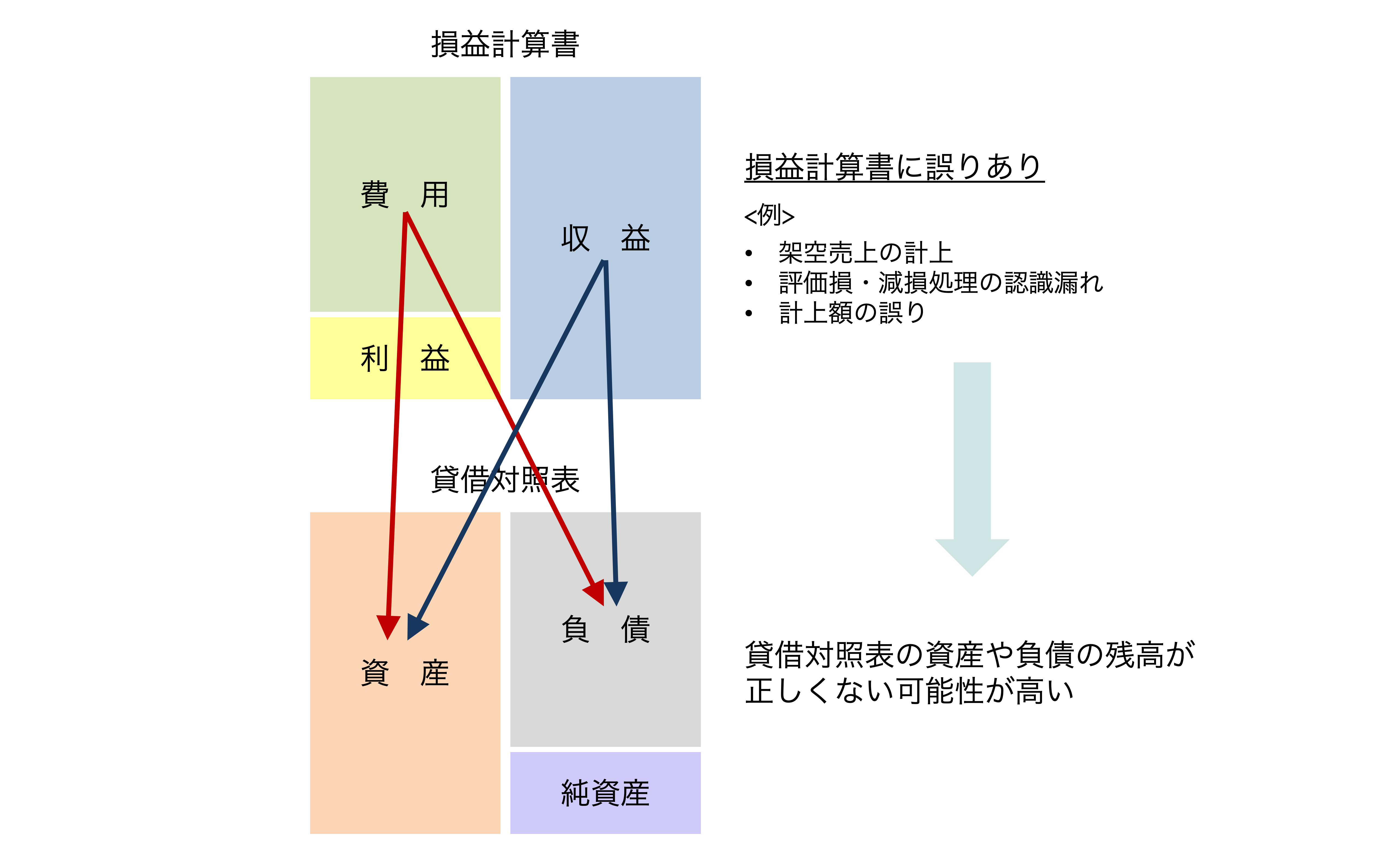

また、複式簿記の特性から、損益計算書に計上されている金額に誤りがある場合、貸借対照表の計上額も誤っていることも多いです。例えば、架空売上を計上した場合、当然ながら架空の売掛金が存在することになりますし、また、実際には価値が毀損しているので評価損を計上すべきところ、計上がなければ、その分の資産が過大計上されていることになります。

つまり、見方を変えれば、貸借対照表の確からしさを確認できれば、間接的に(完璧でないにしても)損益計算書の正確性についても心証を得ることができる、ということが言え、結果として、財務数値の正確性を担保するアプローチとしては効率的と言えるのです。

B/S Reconciliation Approach(B/S レコンシリエーション)とは

外資系企業で経理を経験された方々がよく口にされる「B/Sレコン」、これが冒頭でもご紹介した、まさに貸借対照表に含まれる各種勘定科目の正確性、完全性、および妥当性を検証する手続きとして海外企業で多用されているBalance sheet Reconciliation Approachです(以下:B/Sレコン)。

すなわち、B/Sレコンによって、B/S(貸借対照表の略)において、不明瞭な残高がないこと、それぞれの残高の納得いく増減説明を各勘定科目担当者が得ることができるのです。

このアプローチは名の知れた欧米の大企業だけではなく、大学などのパブリック機関でも適用されています(例:スタンフォード大学)。

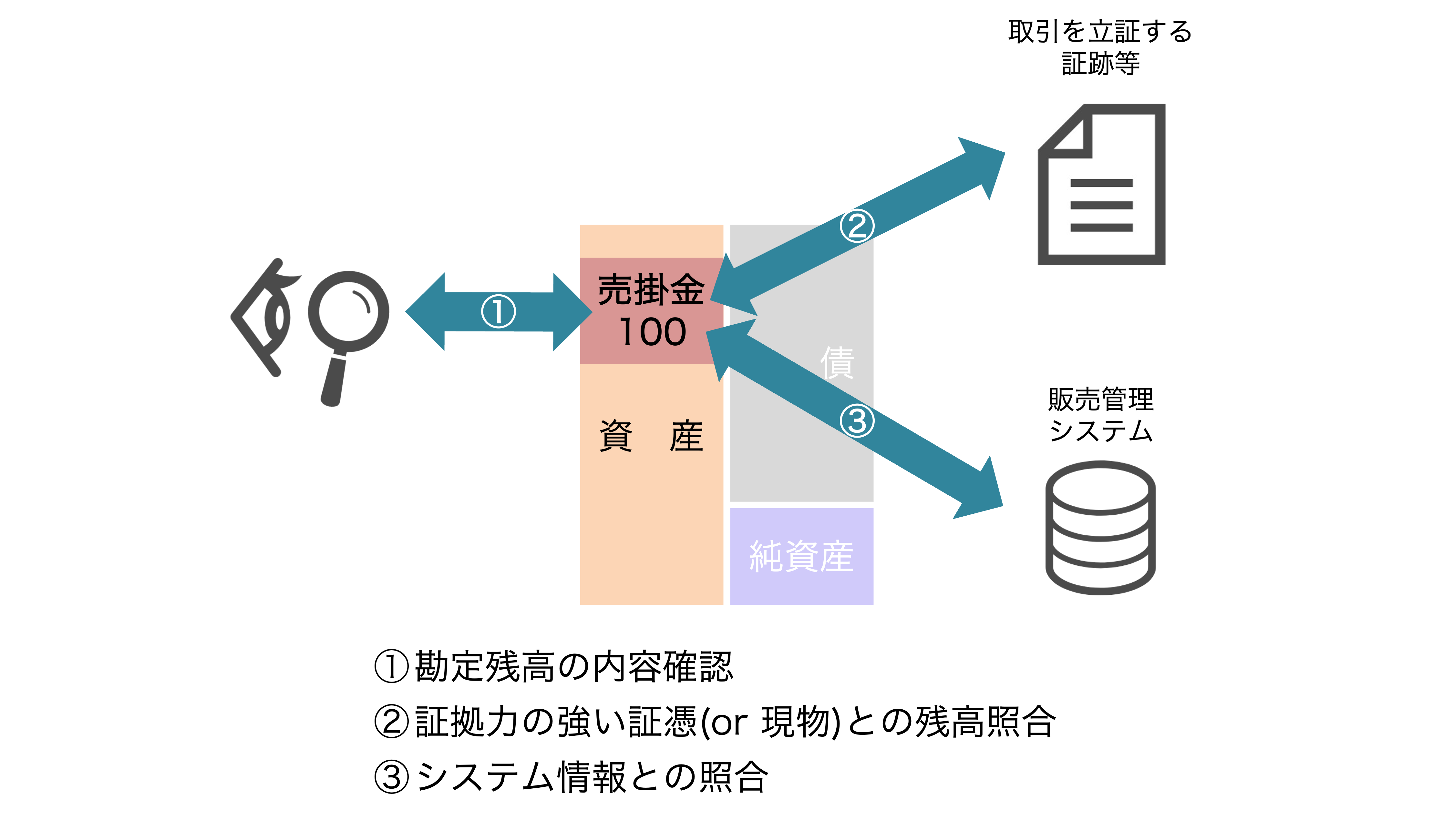

各社各様で手続きは異なる可能性がありますが、私が認知している限り、B/Sレコンでの王道の手続きは以下の3つになります。

① 勘定科目の残高内容の確認

② 証拠力の強い証憑(例えば銀行の通帳や残高確認状)、棚卸資産や固定資産の実地棚卸

③ 会計システムと自動連携していないシステム内の情報との照合・整合性の確認

以下、これらの手続きそれぞれについて解説していきます。

1. 勘定残高の内容確認

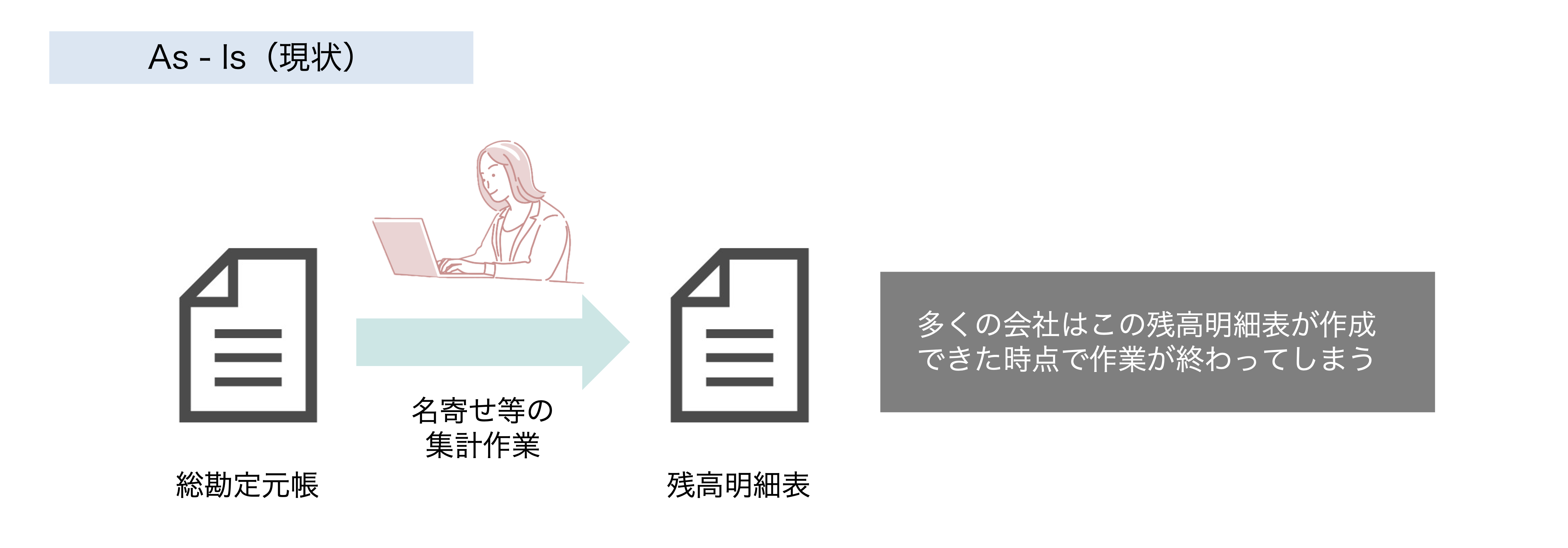

多くの会社で、決算の際に、貸借対照表の勘定科目ごとに残高明細を作成しています。この残高明細表を作成の際に、ひととおり残高を精査するので、結果的に「残高明細表の作成=勘定残高の内容確認」と言えるのではないか(むしろ、従来どおりの作成作業をしていれば、この手続きは不要ではないか)、という疑問を抱く人も少なくないかと思います。

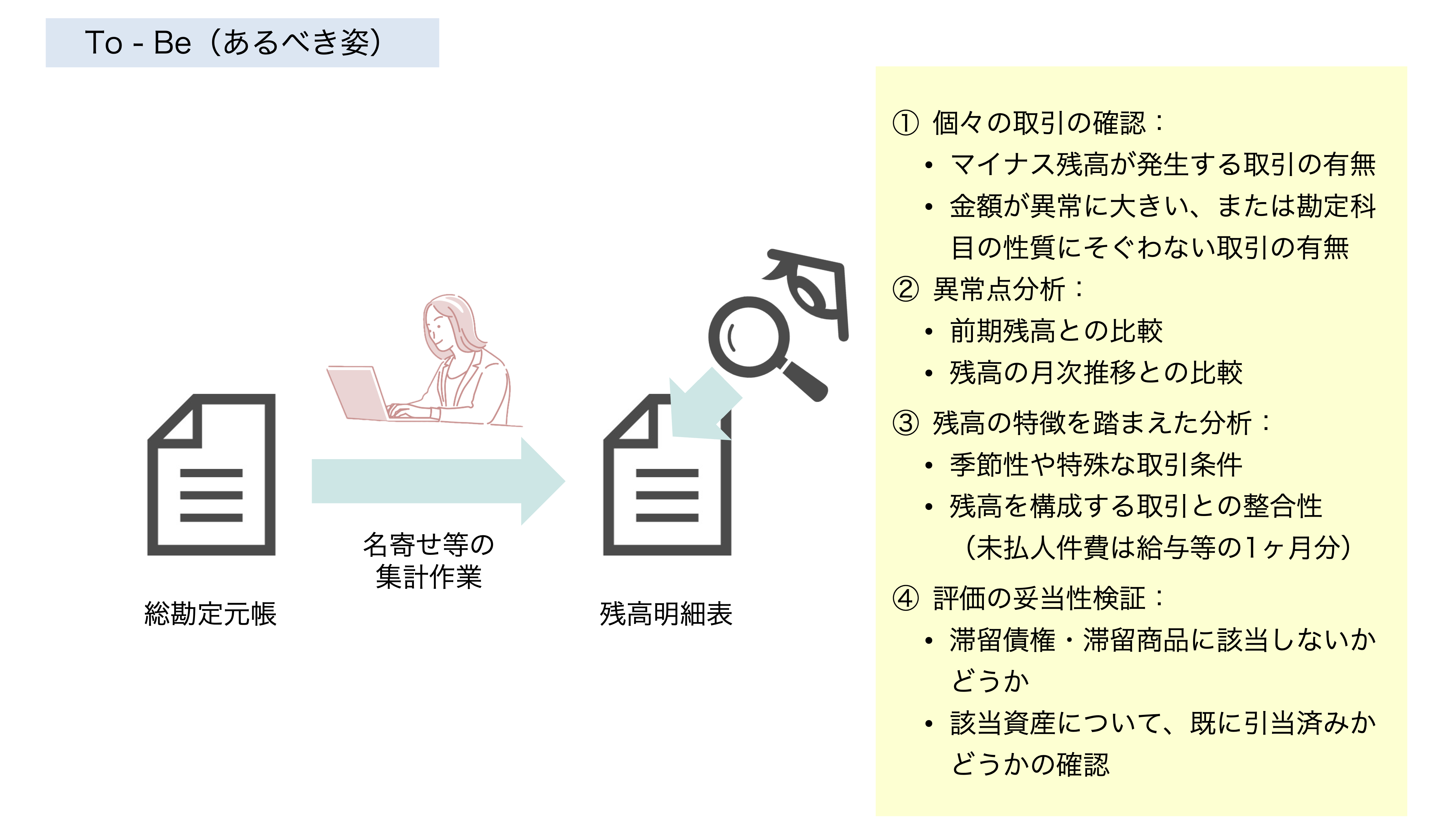

この点、作って終わりでは不十分で、To-Beで示すような手続きを実施してこそ、残高が正しいと残高の妥当性について心証を得た、という状態になります。

上記To-Beで示した4つの手続きについて、どれくらいの粒度で実施すればいいか、については、各社方針や重要性が異なりますが、一般的には

①個々の取引の確認:

異常な取引は基本的に目立ちやすいため、発見は容易。これに加えて違和感を感じる残高の内容を確認して、修正が必要であれば修正を行う

②異常点分析:

決算作業真っ只中でB/Sレコンを実施することになるため、増減に異常性がないこと、また大きな増減があってもその理由が説明できれば問題なし、と判断

③残高の特徴を踏まえた分析:

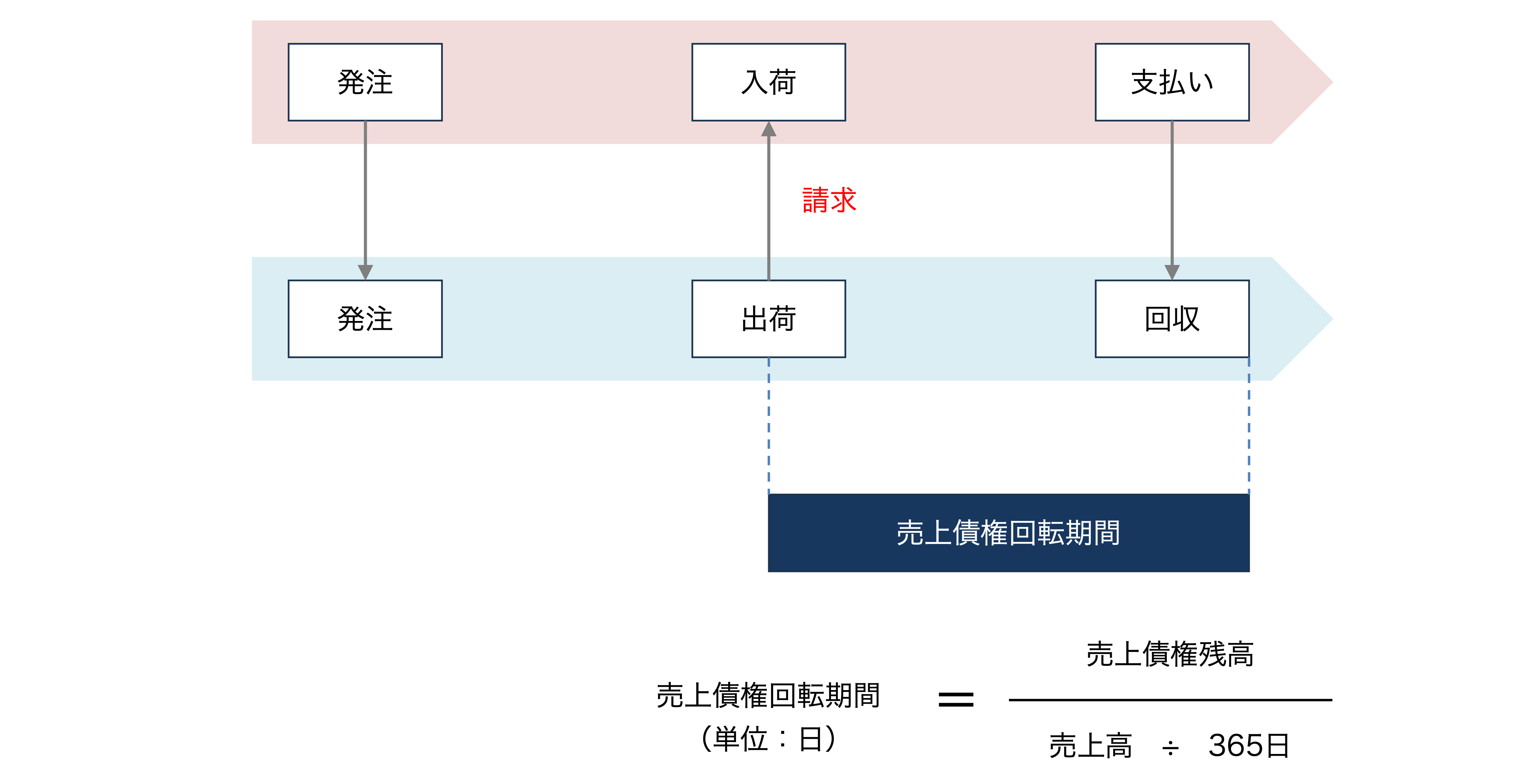

P/L科目の発生の特性や会社のビジネスの特性についての理解が必須となります。この観点の分析手続の代表例としては、「回転期間分析」があります。売掛金残高は売上の何ヶ月分か、また自社の平均的な回収条件と整合しているか、を確認することができます。

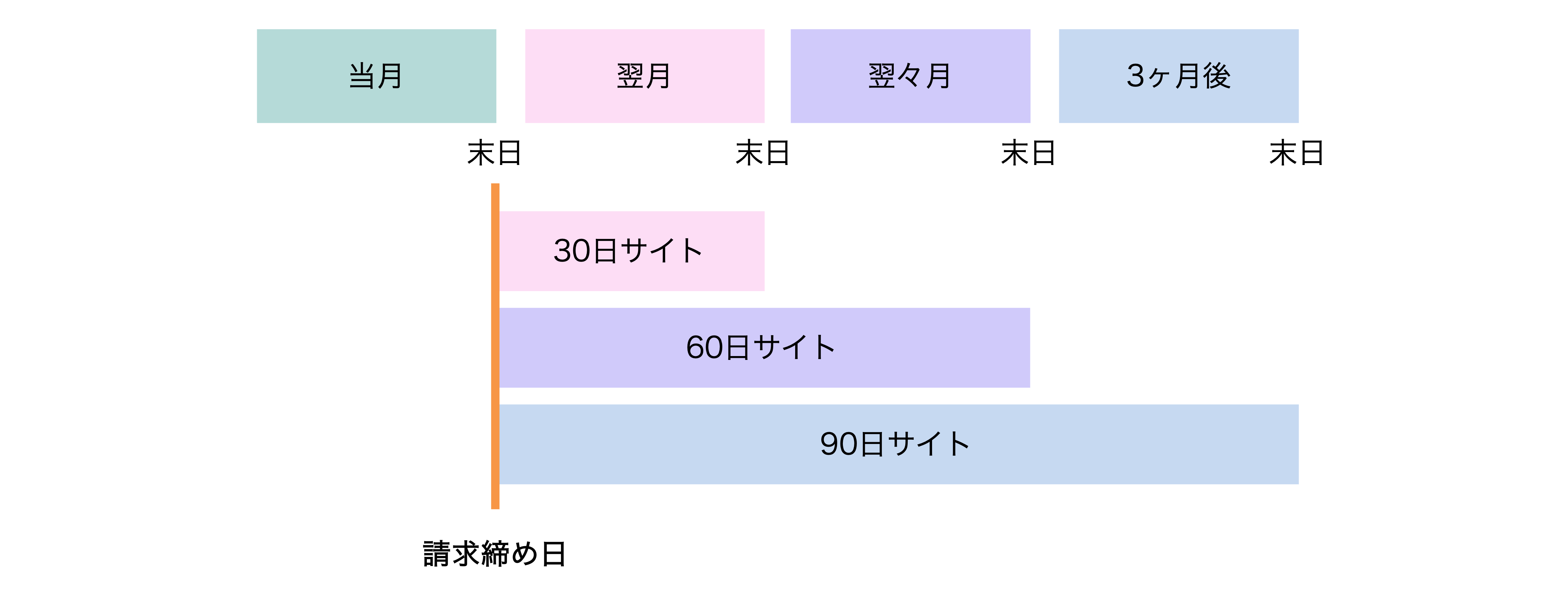

日本企業において、最も一般的な回収サイトは「30日サイト」ではないかと思います。すなわち、月末に当月取引分の売上を締めて請求書を発行し、その支払いを翌月末までに行ってください、という月末締め翌月末支払いの請求パターンです。

なお、月ごとの正確な日数に関わらず、1ヶ月間を30日とみなして「30日サイト」と呼ぶのが通例になっています。

これを踏まえ、自社の実際の回収サイトと売上債権回転期間分析の結果算定される回転日数を比較して、大きな乖離がないかを検証し、異常な残高の有無を検証します。

④評価の妥当性検討:

売上取引が適時かつ正確に記帳されていたとしても、それが1年以上も前に発生していたもので、現時点でも売掛金として残高が残っている場合、別の観点、すなわち「その債権は回収可能なものなのか?」という観点から検討される必要があります。この手続きが漏れると、結果として、本来は回収不能で回収可能額まで減額されなければいけない債権が丸々資産として計上され続けるという事態に繋がり、結果として、財政状態、経営成績が誤ったものになってしまいます。

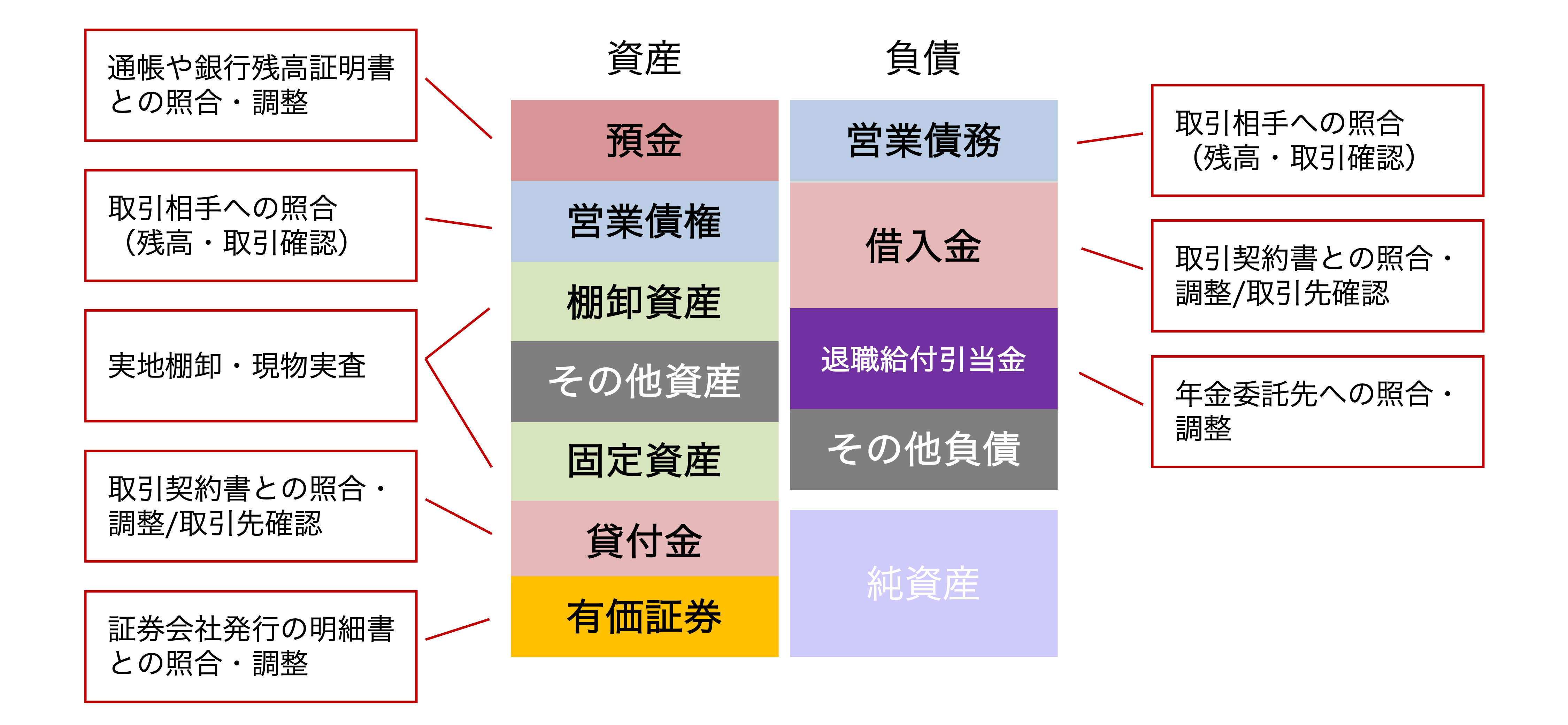

2. 証拠力の強い証憑(例えば銀行の通帳や残高確認状)、棚卸資産や固定資産の実地棚卸

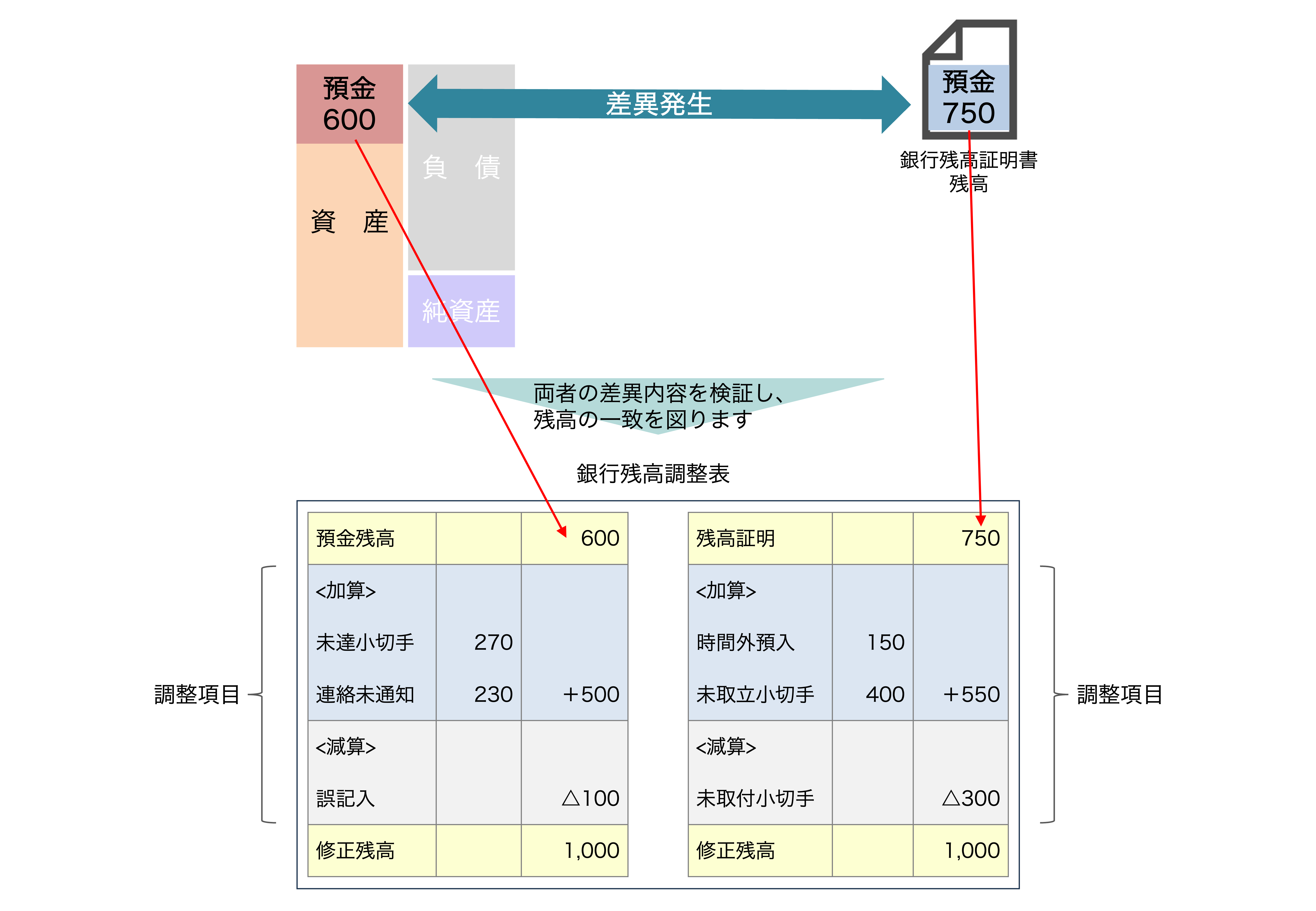

この手続の実施が可能な場合、①あるべき残高との照合手続+②適切な調整作業の組み合わせで、残高の妥当性を確認することができます。代表例としては、よく日商簿記で見かける預金残高の照合作業が挙げられます。

他にも商品や製品に関する実地棚卸や、固定資産に関する固定資産実査なども現物を確認し、数量を実際にカウントし、帳簿残高と照合する手続きがあります。

書面であるべき残高を確認する手段も存在します。例えば、銀行から入手できる銀行残高証明書や、貸付金や借入金等の取引契約書、また営業債権・債務に関して行われる残高確認状も同様に当社の帳簿残高との差異の有無を検証し、最終的に自社の残高を調整する手段となります。

3. 会計システムと自動連携していないシステム内の情報との照合・整合性の確認

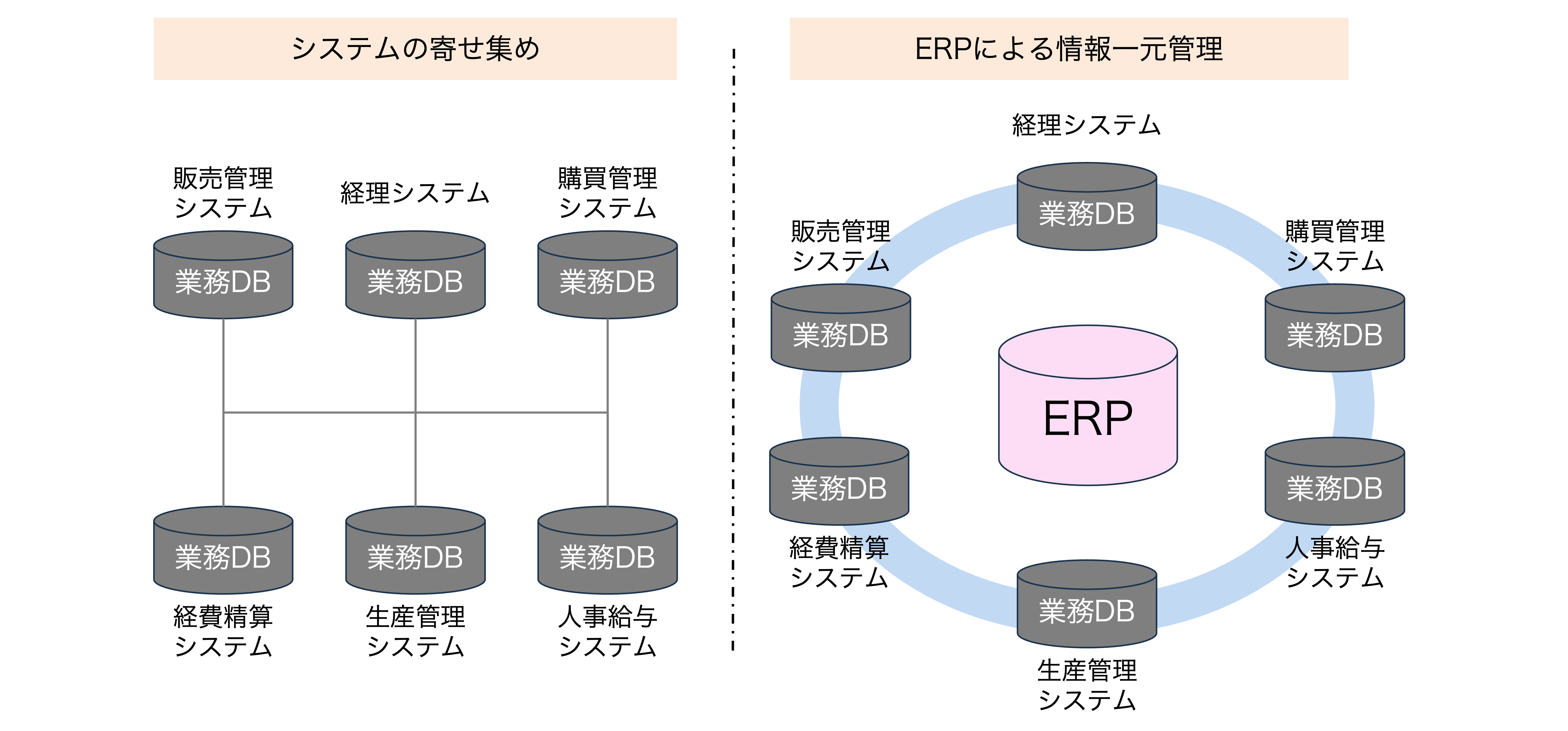

3つ目の確認手続きはシステム間のデータの整合性確認です。会計業務とシステムの関係を整理すると、大きく2つのパターンに分類されます。1つは財務諸表を構成するデータが会計システムとは連動されていないシステムから入手されるケース(下図左)、もう1つはERPにより全てのデータが会計システムと連動されているケース(下図右)です。

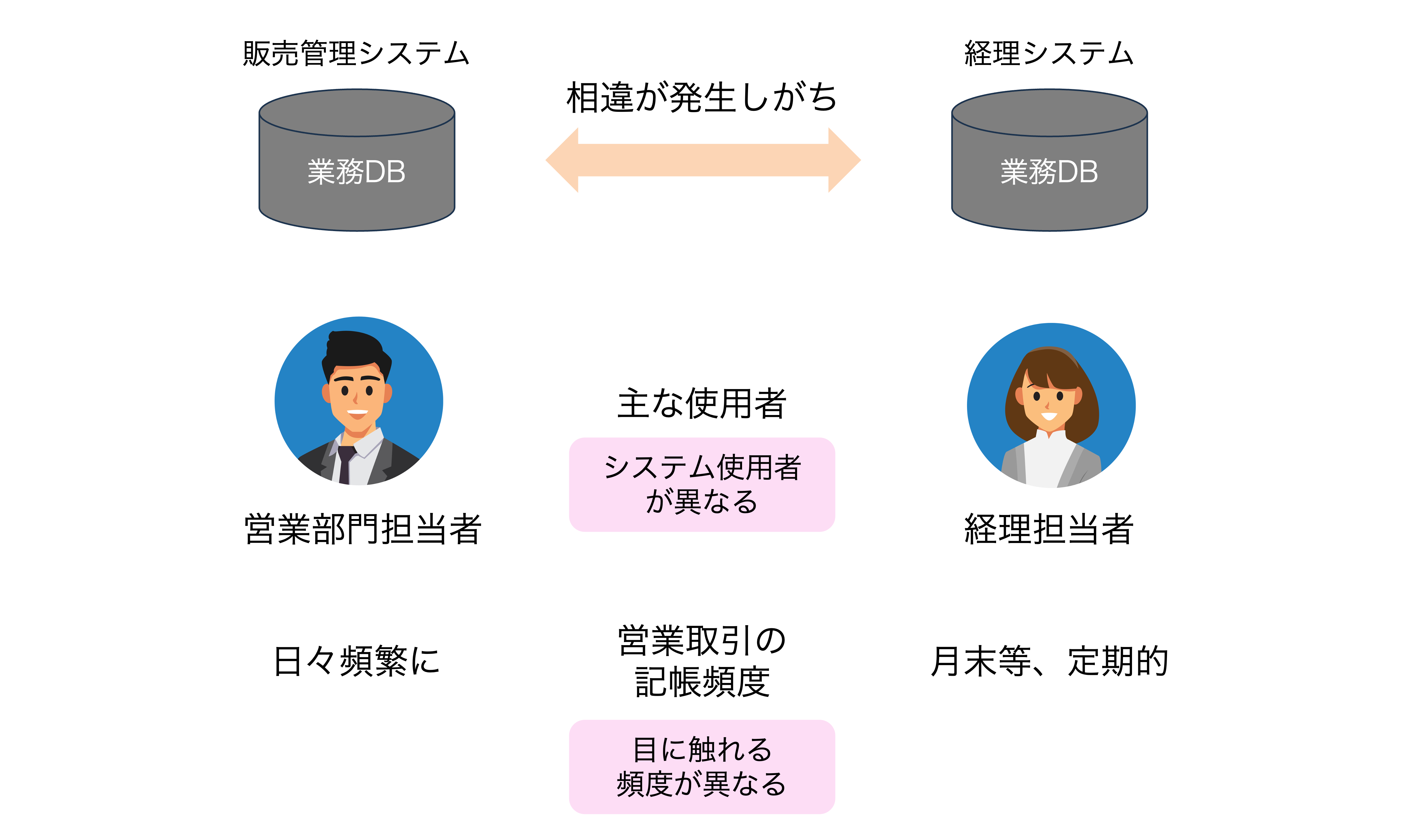

ここでB/Sレコンの手続きが必要となるのは、会計システムとその他システムが連動していない左のケースの場合です。例えば、会計システムと売掛金の情報の元となる販売管理システムが連動していない場合、決算時に両システム内の残高を照合し、整合させる必要があります。

この調整作業が必要な理由としては、そもそもシステム間の利用頻度やユーザーが異なるという点にあります。

B/Sレコンを導入するにあたっての疑問例

Q1. 例えば、前払費用勘定はExcelで計算して算定した数値を会計システムで記帳しています。この計算シートと会計システムの残高を照合するということですか?残高情報の出所がExcelなので、照合しても当然数値は一致すると思うのですが。

Answer:

ご指摘のとおり、Excelで計算した結果を会計帳簿に入力する場合、理論的にはその数値は合致するはずです。しかしながら、それでもB/Sレコンで検証手続きを実施する目的は以下の点にあります。

- 入力ミスの確認:

人為的なエラーは常に発生する可能性があり、Excelでの計算結果を会計帳簿に手動で入力する際には、タイプミスやカット&ペーストの誤りが生じることもあります。

B/Sレコンによって、これらの小さなミスを発見し修正することが可能です。 - 更新の見落としの確認:

Excelシートが更新された後、その変更が会計帳簿に正確に反映されているかを確認することも重要です。例えば、追加された取引や修正された数字が会計帳簿に適時に、または正確に入力されているかを検証します。 - 定期的なレビューによる精度の向上:

定期的に照合を行うことで、内部統制の強化に寄与するとともに、会計データの一貫性と正確性が維持されます。これは、長期的に見ると、財務報告の品質を高め、不正確な報告によるリスクを軽減します。

確かに、Excelでの計算結果と会計帳簿の数値が一致することは「当然」かもしれませんが、照合を行うことでこれらの想定を検証し、万が一のエラーや不一致を防ぐことができます。したがって、照合は単なる形式的な作業ではなく、財務管理プロセスの重要な統制として機能します。

Q2. B/Sレコンについてもダブルチェックが必要になりますか?我々の会社の経理での管理職は人数が少ないので、全ての勘定科目を少数の管理者が全部確認する必要があるということになりますか?

Answer:

B/Sレコンの有効性を担保する意味でも、シングルチェックではなく、ダブルチェックは必要です。ただし、すべての照合作業を経理部長に任せるのではなく、可能であれば責任を分担するのが理想的です。例えば、異なる経理スタッフがそれぞれの分野や特定の口座の照合を担当し、その後経理部長が最終的なレビューを行うという形です。

また、勘定科目の重要性などを考慮し、特定科目について上席者のレビューを必須とし、それ以外の科目は担当者間の相互チェック、という方法も取り得ます。

加えて、B/SレコンをサポートするITツールを使用することによって、エラーや不一致を迅速に検出し、レビューの必要性を減らすことができます。

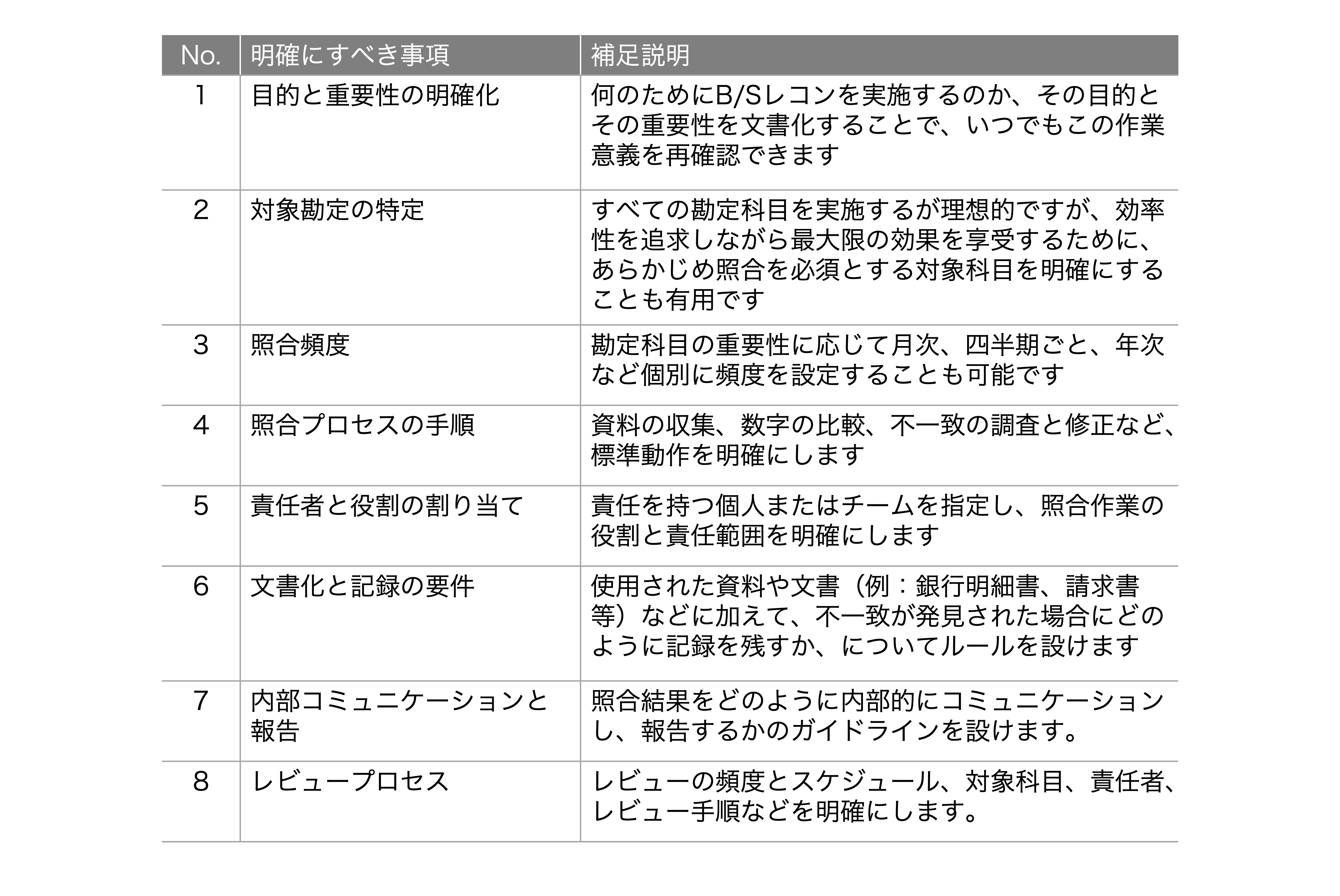

Q3. 当社でもB/Sレコンの手続きを設け、財務報告の精度向上を図りたいと考えています。仕組み構築に際して、どのような決め事を行う必要がありますか?

Answer:

外資系企業のようなB/Sレコンの仕組みを導入に際しては、ハード面とソフト面両方で対応が必要となります。ハード面の代表例は「ポリシーやマニュアルの制定」「現業業務の見直し」「適切なトレーニング」などであり、ソフト面では「B/Sレコンの重要性や利点の理解などの従業員の意識改革」「経営層のサポートやリーダーシップ」が重要とされています。

その中で、決め事に関してはB/Sレコンに関する明確な手順や運用方針を策定し、文書化することになります。これには、照合作業の頻度や責任者、不一致発生時の対処法などが含まれます。

経理部内で徹底を図る際に設けるべき一般的なB/Sレコン実施のための事前の決め事は以下のとおりです。

まとめ

以上、簡単ではありますが、B/Sレコンと呼ばれているBalance sheet Reconciliation Approachの概要について言及してみました。導入当初は経理部門に作業負担増加という負荷をもたらしますが、財務諸表のエラーの早期発見・修正に寄与するとともに、経理部員にも財務報告情報に対する理解が深まるといった会計知識の深化をスキル向上をもたらします。そして、中長期的には財務報告の精度を高めつつ、業務効率化を実現することができます。

また、今後ITやAIの進化により、経理の自動化ツールの導入が進んだ場合でも、既に確立されたB/Sレコンプロセスがその移行をスムーズにする助けとなることも期待できます。

財務報告の正確性を担保する一助として、ぜひこのアプローチが日本企業でも広がることを期待しています。

<参考文献>

・Complete Guide to Balance Sheet Reconciliations (SolveXia)

・Balance Sheet Account Balance Reconciliation (Stanford University)

・A Comprehensive Guide to Balance Sheet Reconciliation: 5 Best Practices to Overcome Common Obstacles (HighRadius)

・Balance Sheet Reconciliation (Wall Street Mojo)

・外資系企業が利用する月次管理手法 「BSレコンシリエーション」を取り入れよう(「旬刊経理情報」梅澤真由美著、2018/11/10)

コメントを残す