クイックに理解する「日本国の財務書類」

令和5年が始まってすぐ、令和3年度の国の財務書類が財務省のWebサイトで公開されました。メディア等であまり報道されていないこともあり、知る人ぞ知るという感じになっていますが、今回は我々が暮らす「日本」の財政状態や費用・財源等の収支、資金の状況に加え、国の財務書類の特徴をご紹介したいと思います。

目次

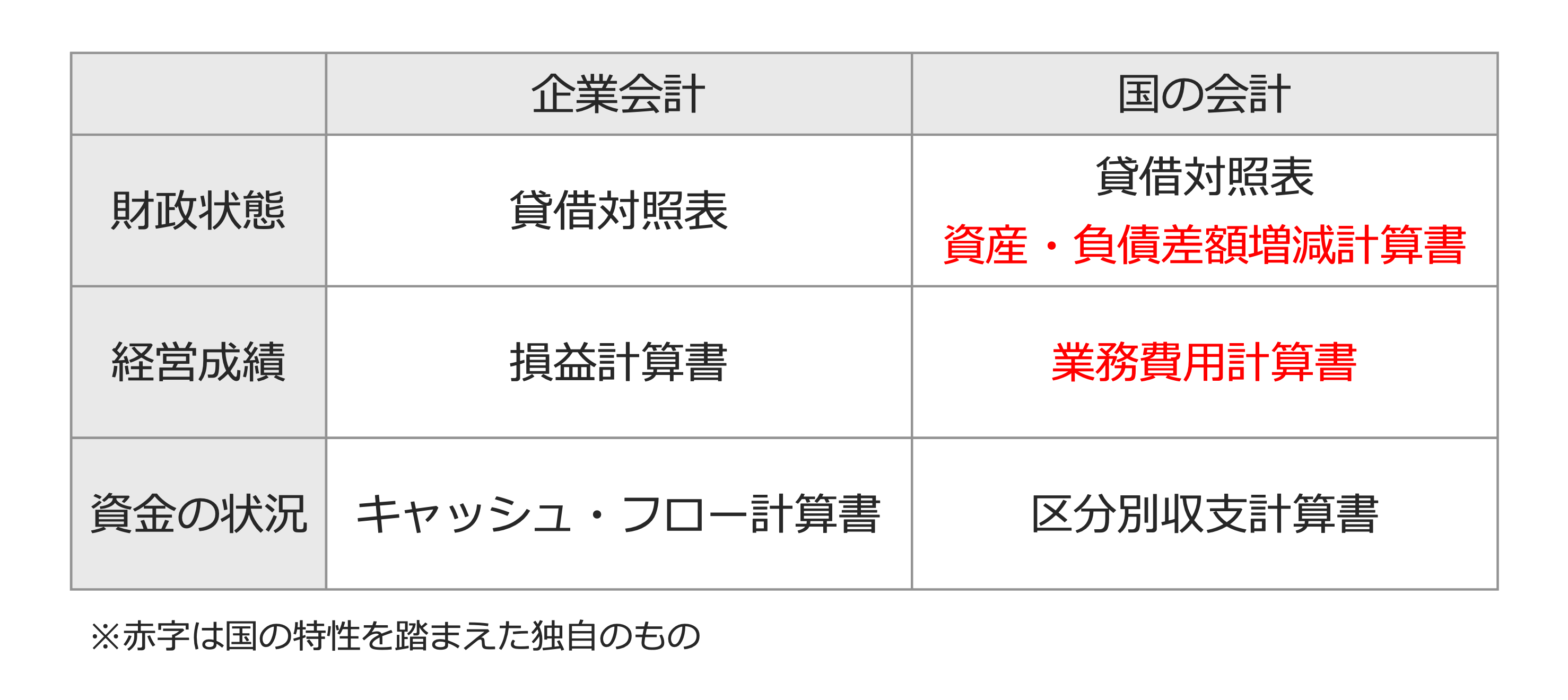

国の財務書類の構成

まずは、企業会計における財務諸表と国の財務書類との比較から入りたいと思います。企業会計の財務諸表(財務三表)と国の財務書類の対比は下記のとおりです。

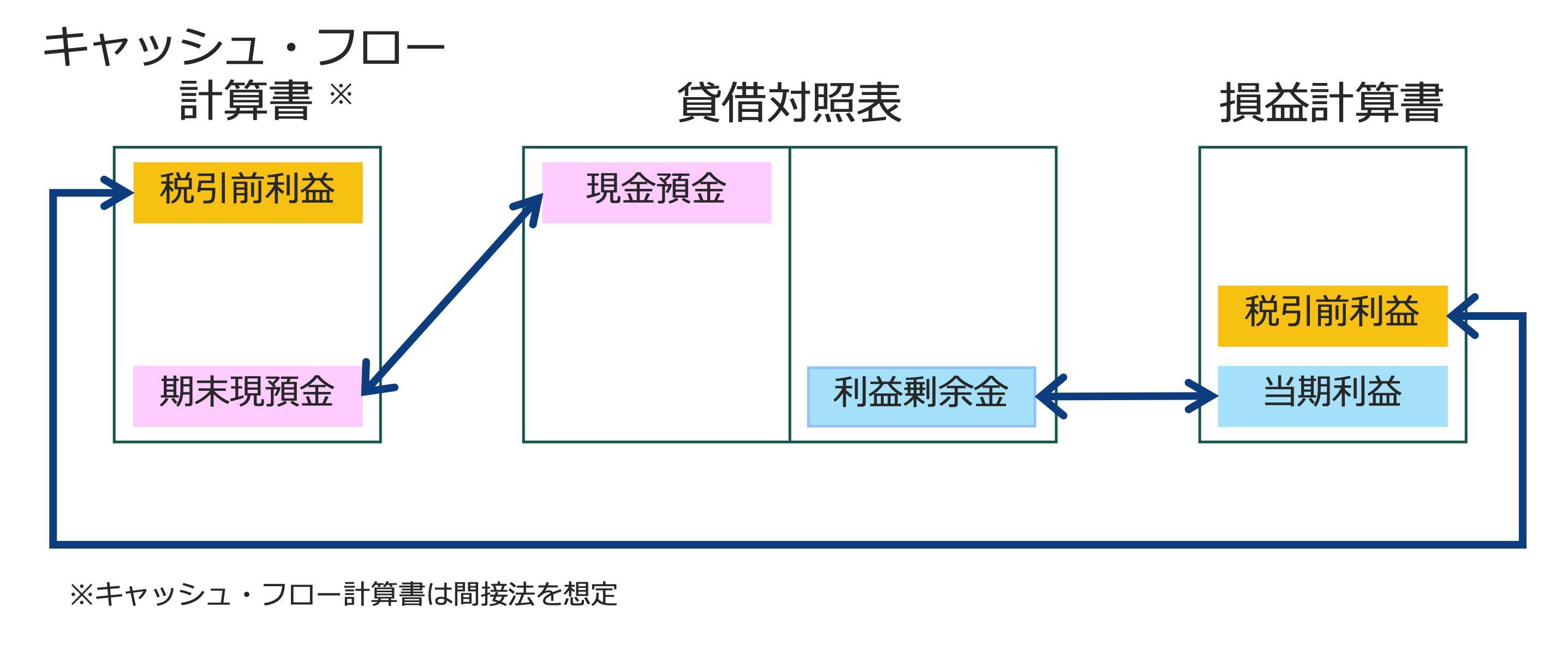

それぞれ作成書類の繋がりを見てみましょう。まず、企業会計は、いわゆる「財務三表」が利益や現預金といった項目をキーとして密接に繋がっています。

■財務三表のつながり

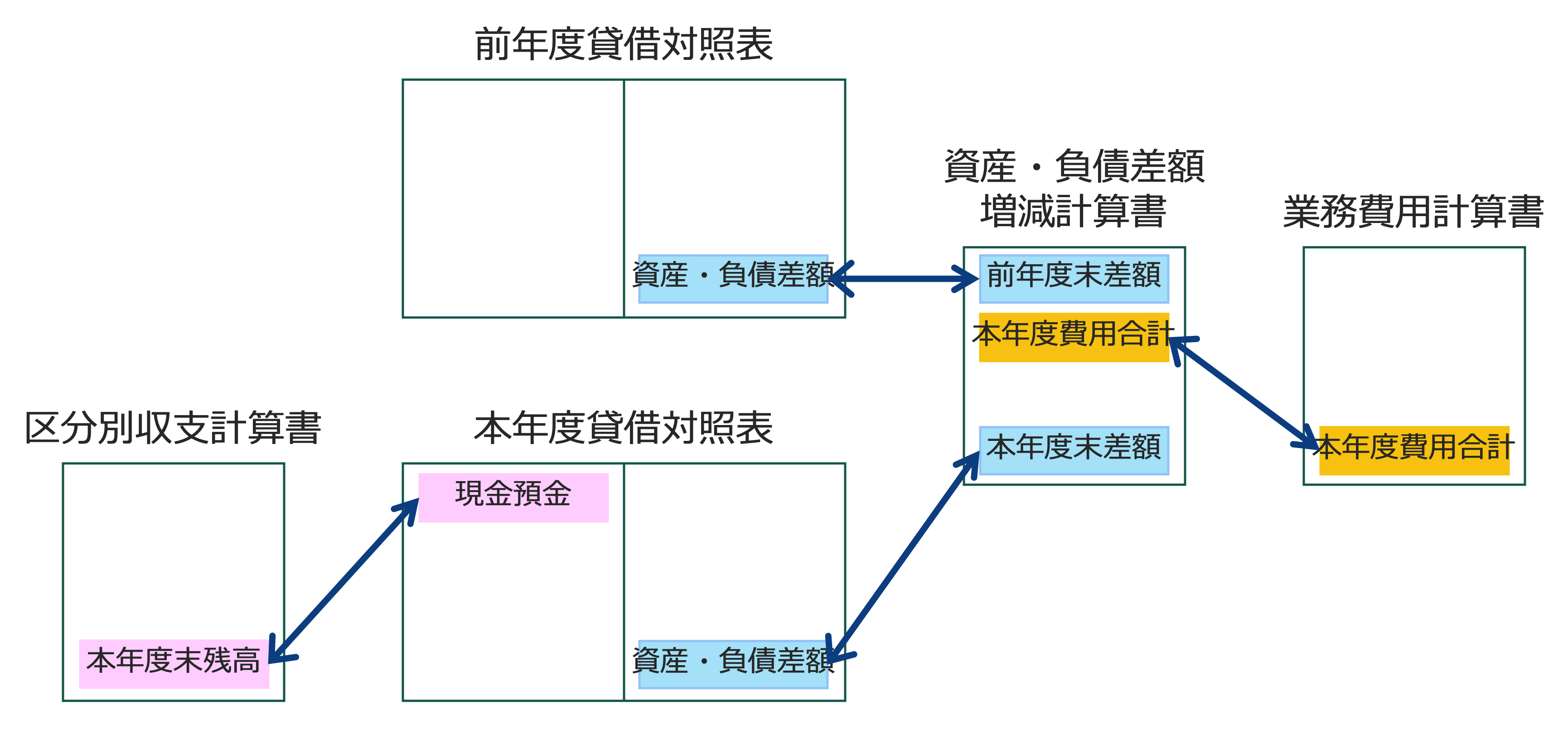

一方、国の財務書類はどうかというと、こちらは上記の図1が示すとおり、4つの書類から構成されますが、全部が繋がっているわけではありません。国の財政活動は、国民から強制的に徴収した税収等を財源として、これを配分・執行することであり、利益獲得を目的としていない点が企業会計と大きく異なります。言い換えると、税収を含めた「財源」と「費用」の関係には、企業会計のような費用収益対応の関係がありません。よって、企業会計のような損益計算書の作成は不要となります。

また、企業会計では「純資産」として表示される部分についても、国の会計では、企業会計のような払込資本に関する取引がないこと、また上記同様、損益計算を実施しないことから、企業会計とは重要性が異なる点も特徴として挙げられます。

■国の財務書類のつながり

企業会計でいう損益計算書の代わりとなるのが「業務費用計算書」になります。国の会計では、この書類を通して「どのように費用を使ったか」という費用の発生状況に焦点を当てています。

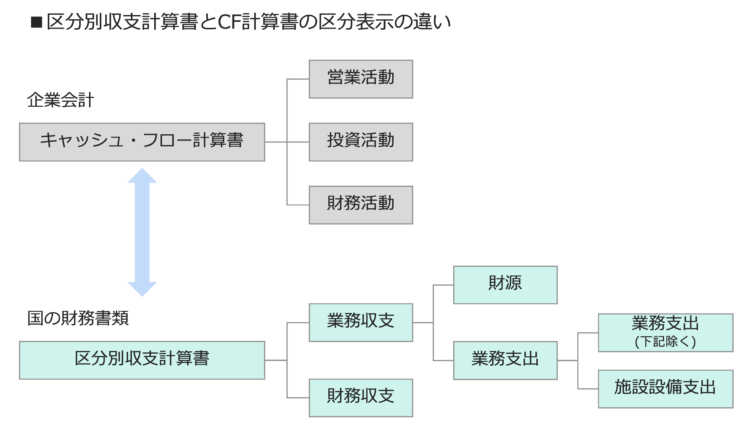

図3の一番左に位置する「区分別収支計算書」は、企業会計におけるキャッシュ・フロー計算書に相当し、現金・預金の増減を示す計算書として作成される点は類似しています。

しかしながら、その作成目的について、企業会計におけるキャッシュ・フロー計算書が「企業の資金創出能力」や「支払能力」を評価する目的で作成されるのに対して、国の会計における「区分別収支計算書」では、歳入歳出決算の計数を並び替えて分かりやすく表示することを目的としている点で相違します。

国の財務書類の構成要素

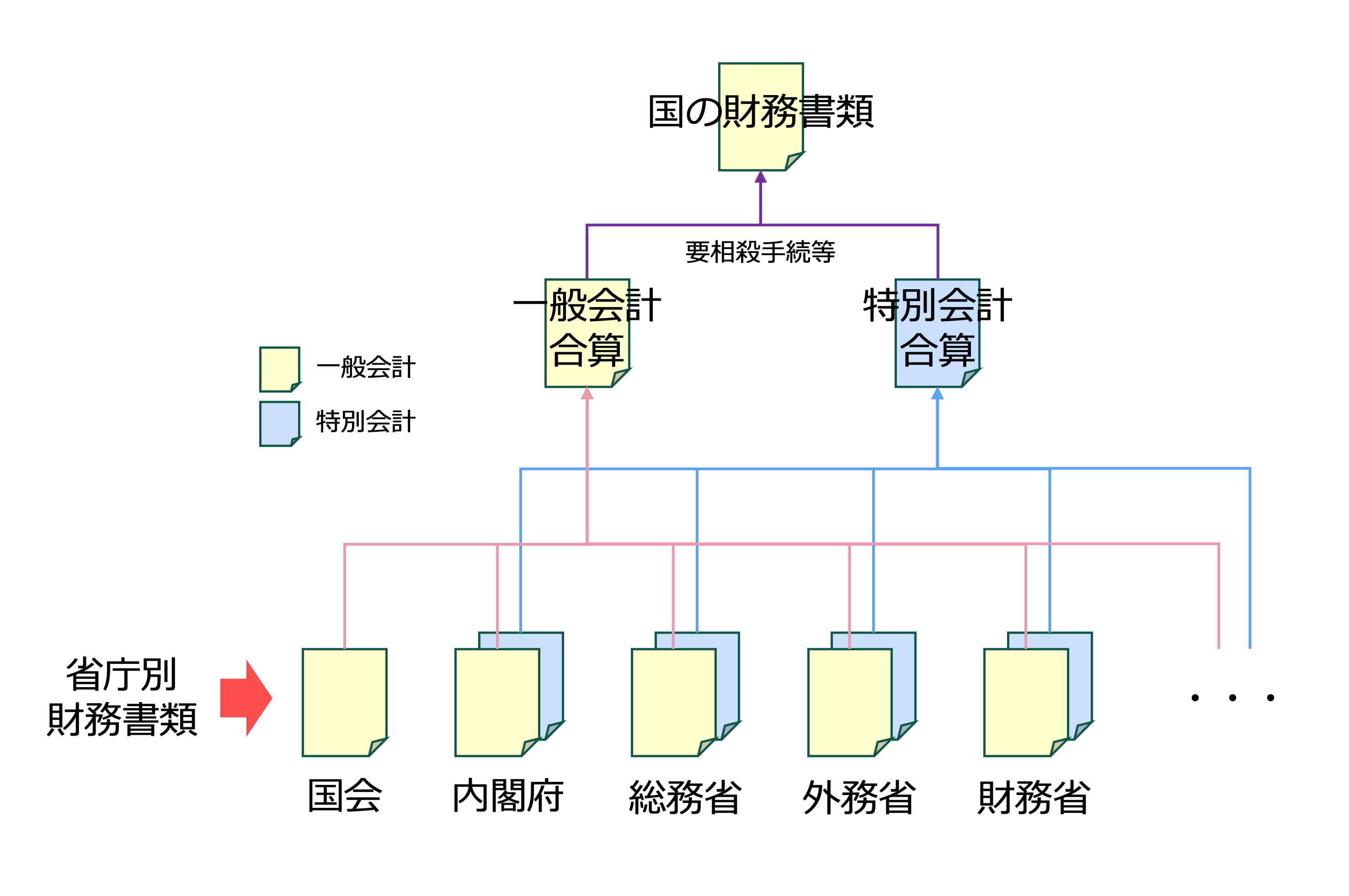

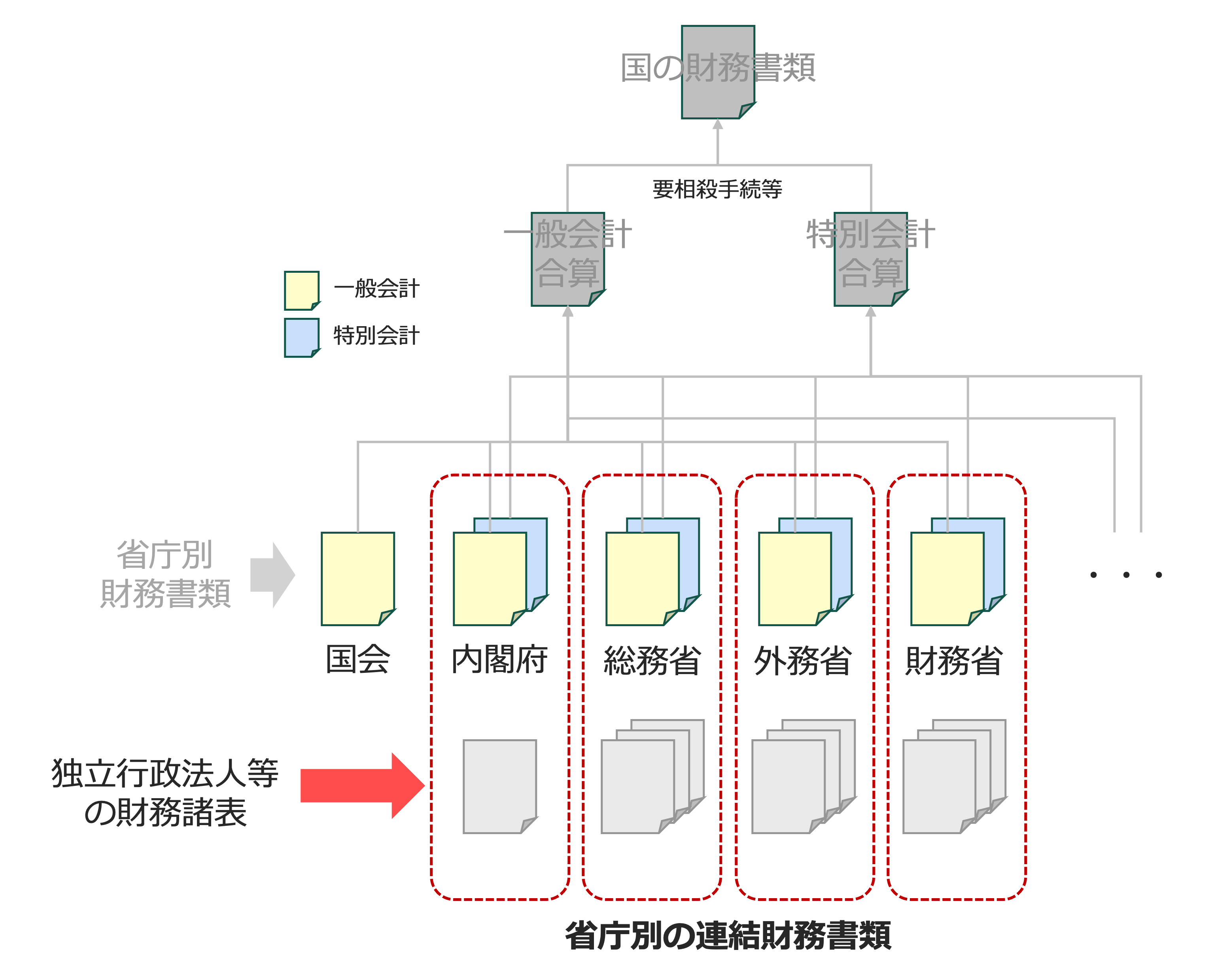

「国の財務書類」は複数の財務書類から構成されます。大きな括りとしては、”一般会計と特別会計が合算されたもの” となりますが、これらはそれぞれ省庁別に作成される財務書類の合算となります。文字だけではイメージするのが難しいと思いますので、以下、図で示しました。

国の単体財務書類

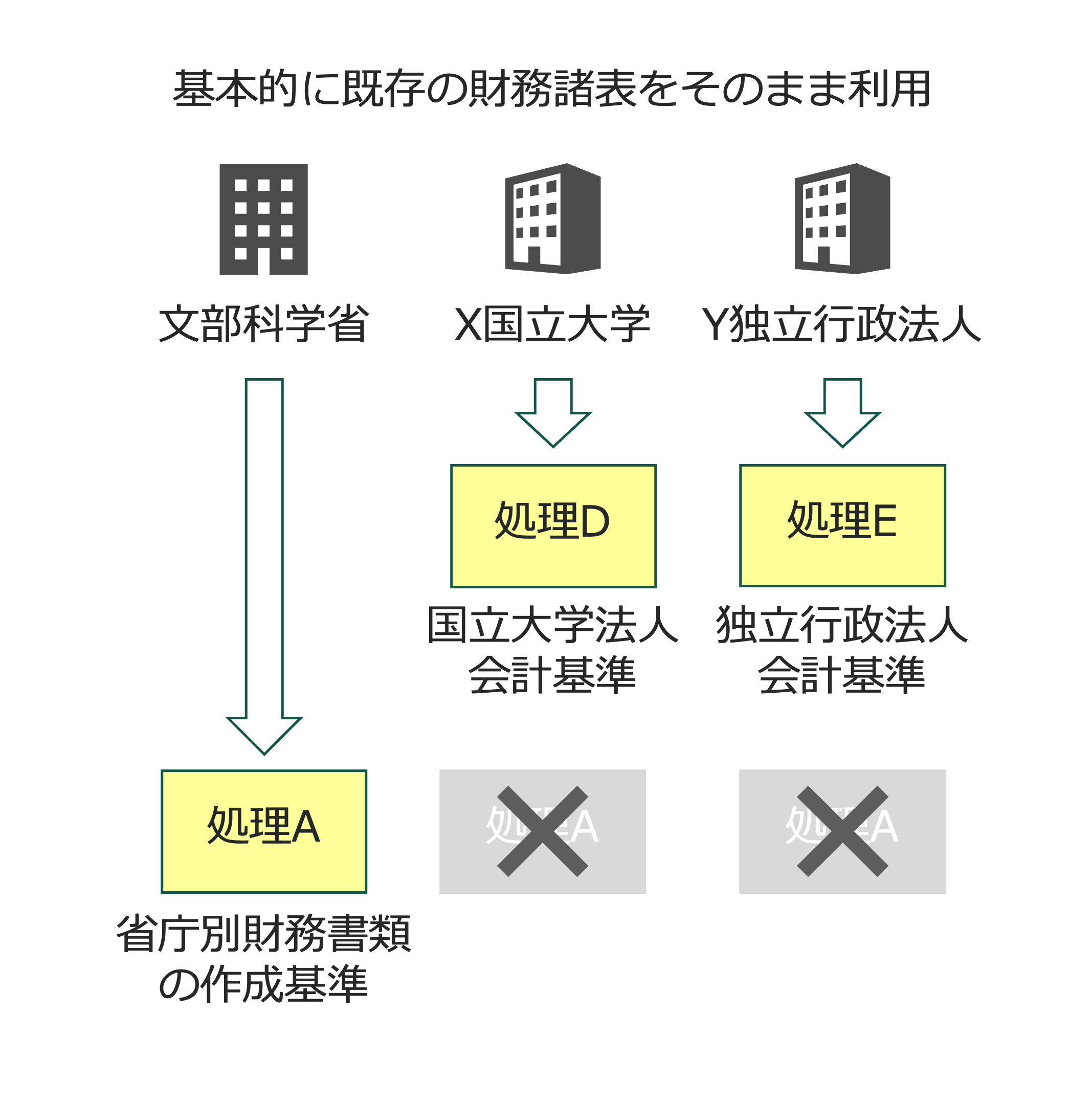

省庁は、行政府の基本単位であることから、一番小さい単位は「省庁別財務書類」になります。各省庁が所管の一般会計と特別会計を合算して財務書類を作成します。

また、国の会計単位の特徴として、各省庁で法律に基づき設置が認められている特別会計が存在し、これらは会計単位としては独立していることから、一般会計と特別会計を区分して、それぞれの財務書類を作成することが求められています。

各省庁でそれぞれ一般会計用の財務書類(黄色のハイライト)と特別会計用の財務書類(水色のハイライト)を作成し、それぞれの色が合算され、国の財務書類が作成される、という運びです。

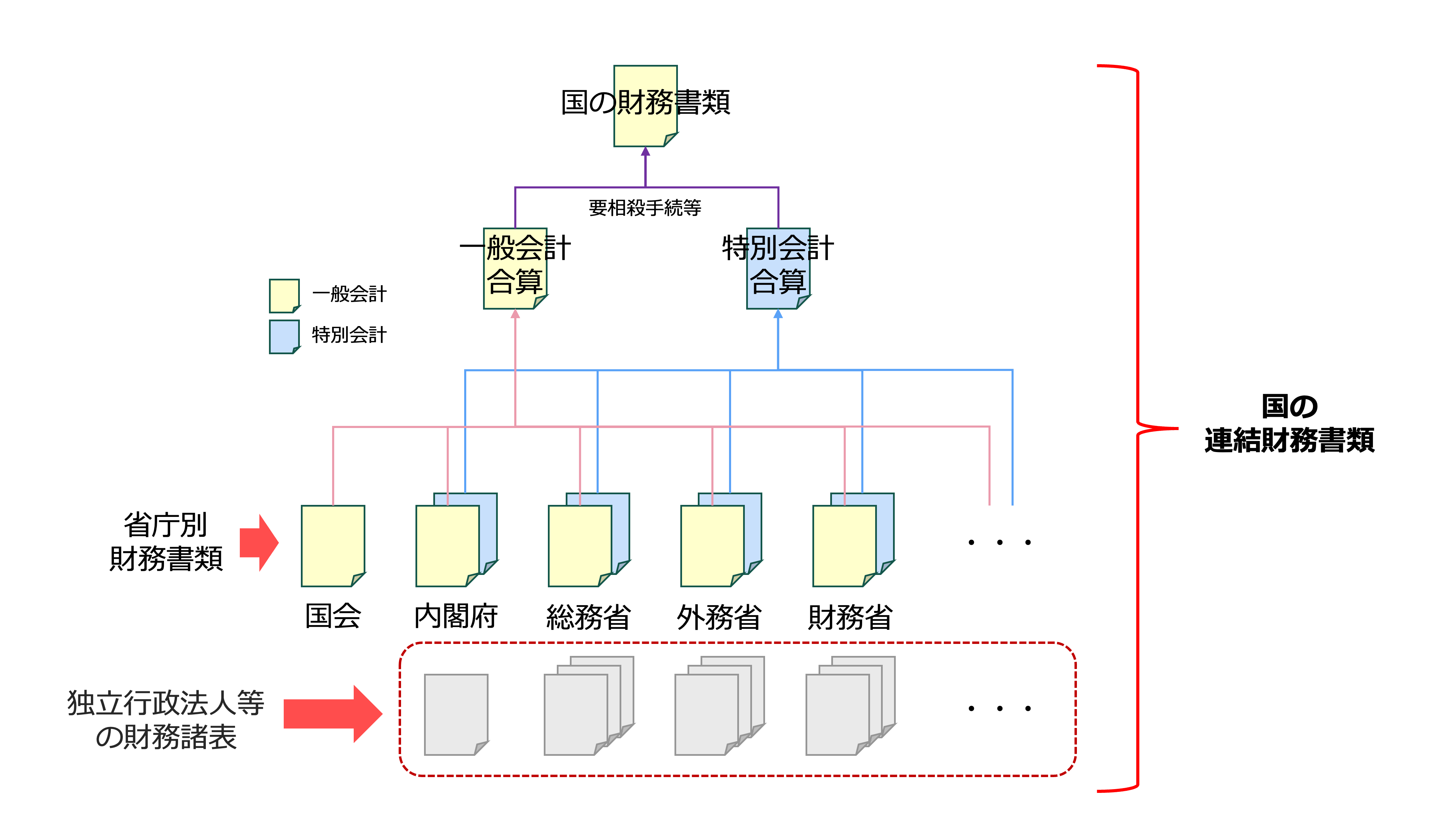

国の連結財務書類

連結財務書類についても国全体と各省庁別、という2パターンの連結財務書類が作成され、この省庁別の連結財務書類を全て合算することで国全体の連結財務書類が作成される、という関係にあります。

連結の範囲に含まれる独立行政法人等は、国の行政活動のうち実施機能を分離して別法人の形態で活動している主体であることから、国の業務と関連する事務・事業を行っている独立行政法人等を各省庁に連結することにより、国が実施している業務の全体像を捉えることが可能となります。

各省庁別の連結財務書類を合算することで国全体の連結財務書類が作成されます。

令和3年度の国の財務書類の分析

これまで国の財務書類の構成中心に説明してきましたが、ここからは実際に金額を見ていきます。但し、財務数値を詳細すると全体像が掴めないので、概要説明に留めたいと思います。

国の貸借対照表

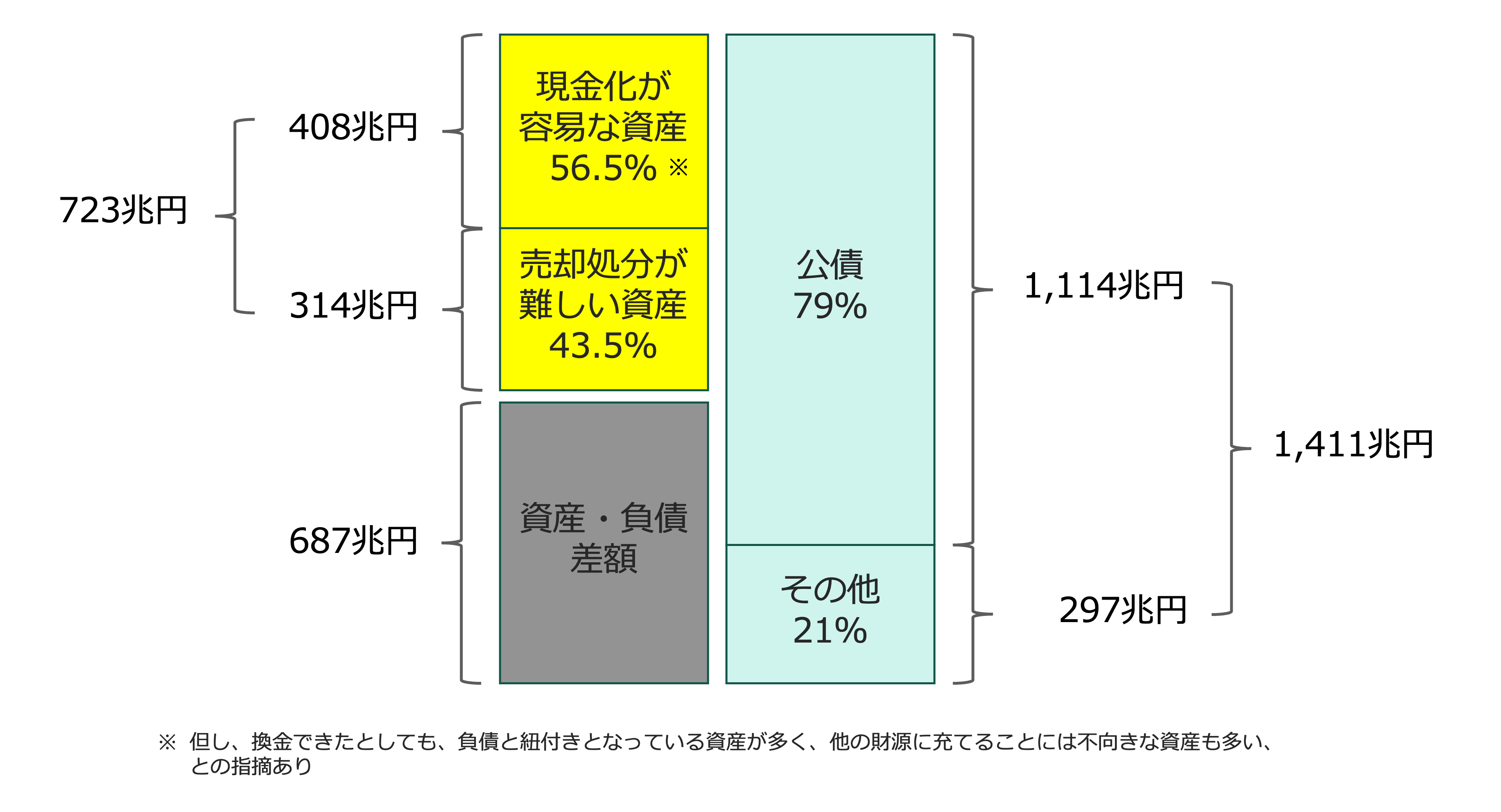

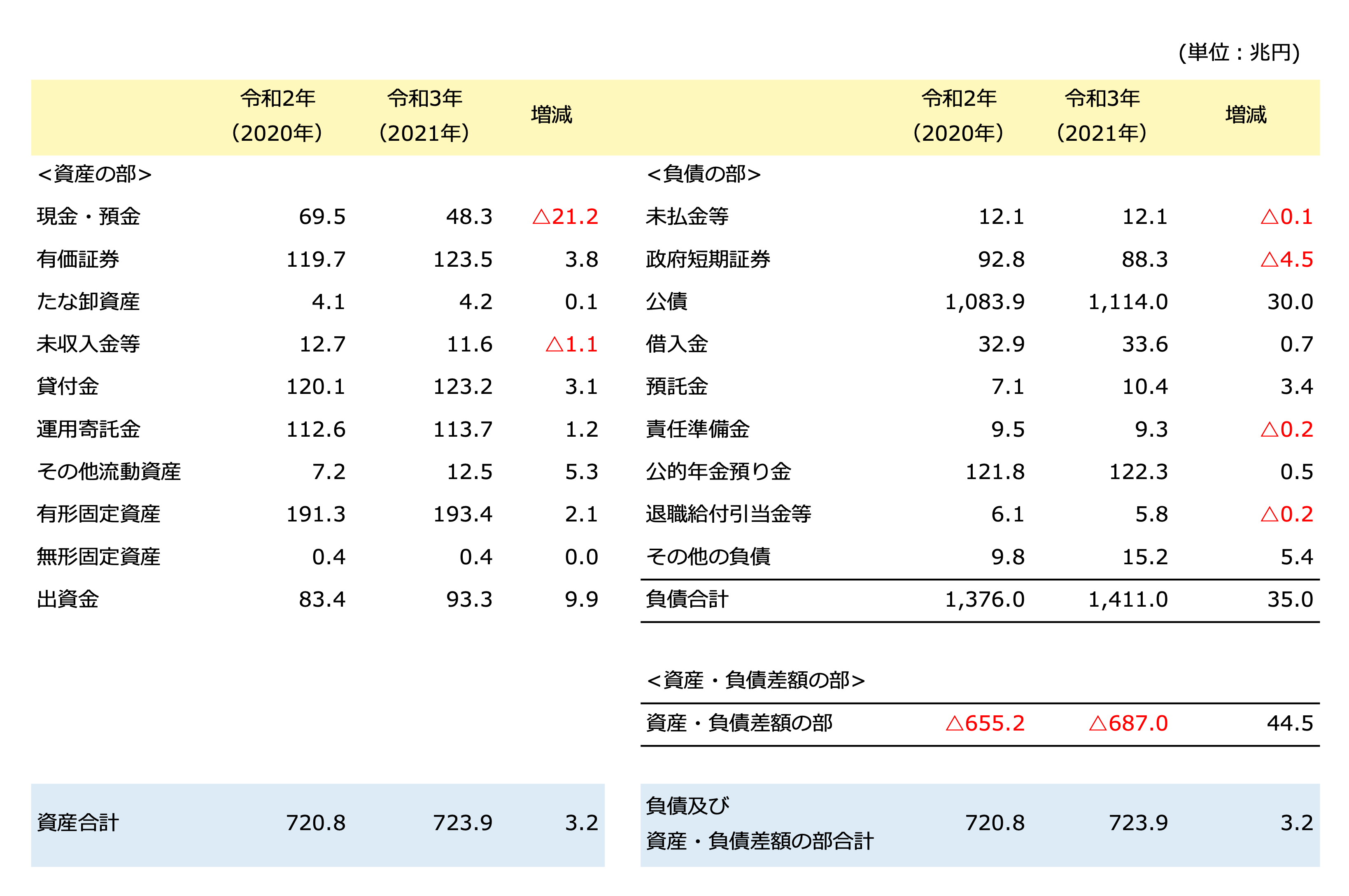

まずは日本国の貸借対照表から。総資産723兆円、負債総額1,411兆円で、687兆円の債務超過(資産よりも負債の方が多い状況)になっています。構造的には以下のとおりです。

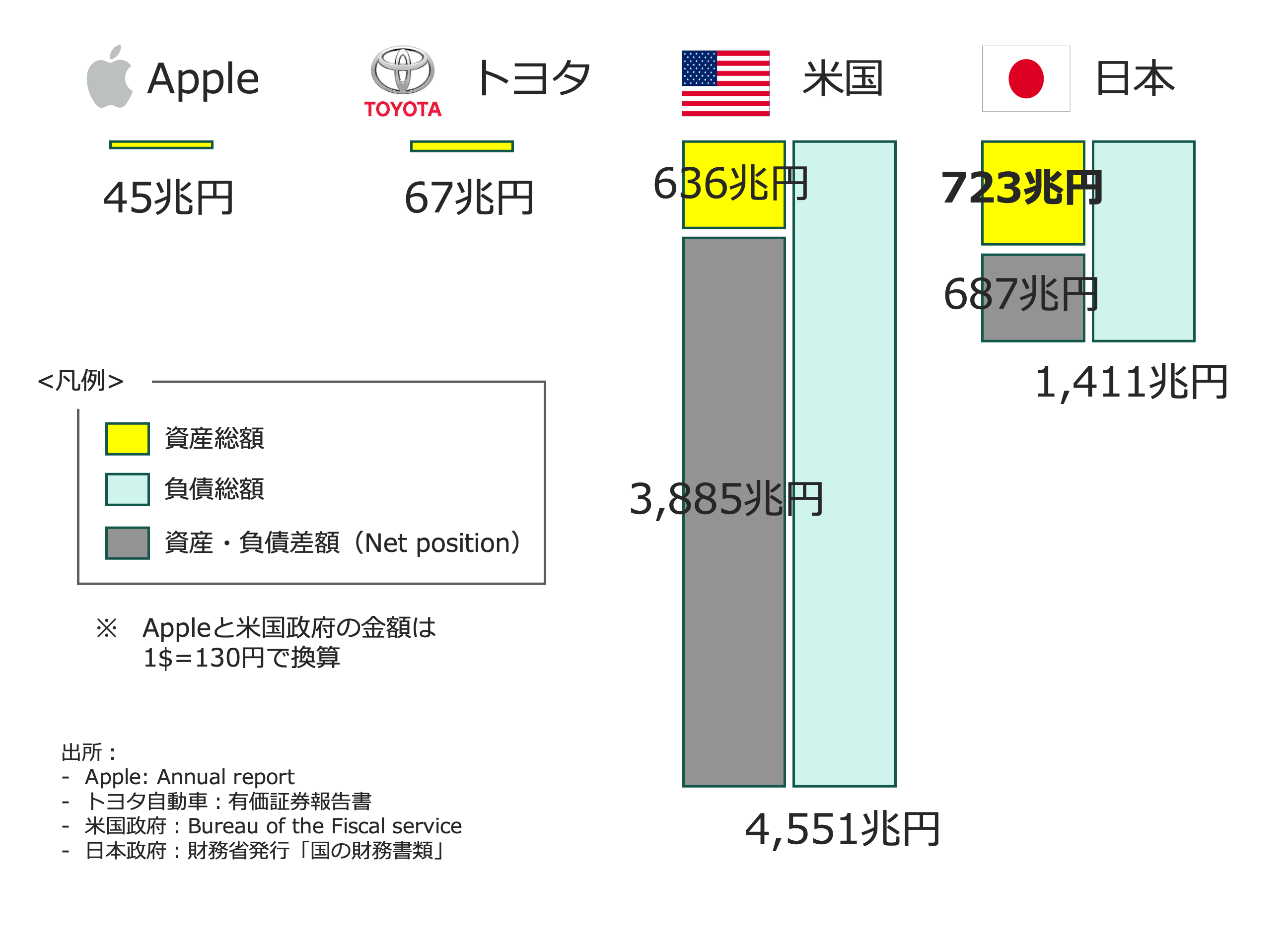

総資産総額723兆円という金額はあまりに大き過ぎてイメージが湧かないと思いますので、民間事業会社や他国との比較で規模感を見てみましょう(民間事業会社は総資産額のみ)。

日本が世界に誇るトヨタ自動車グループの総資産額は67兆円にも及びますが、国の総資産額はその約10.7倍に該当する723兆円になります。そして、その723兆円の6割弱が「1年以内に現金化されるもの」と定義される「流動資産」に該当します。(図7の「現金化が容易な資産」参照)

一方、総資産額よりも負債総額の大きさが目に付く人の方が圧倒的に多いのでないかと思います。負債総額は1,411兆円で、そのうち「国の借金」とマスメディアでよく取り上げられる公債は1,114兆円に及びます。いわゆる「国民一人当たりの借金」も1,000万円以上に及ぶ計算になります。確かにこの負債総額の規模感、さらに債務超過という事実から、日本の財政危機が叫ばれるのはおかしくないと思います。

しかしながら、上図のとおり、この日本の金額を世界一の経済大国である米国と比較すると、米国の方が日本以上に債務金額や債務超過の金額が大きいことが分かります。より数値で示すと、以下のようになります。

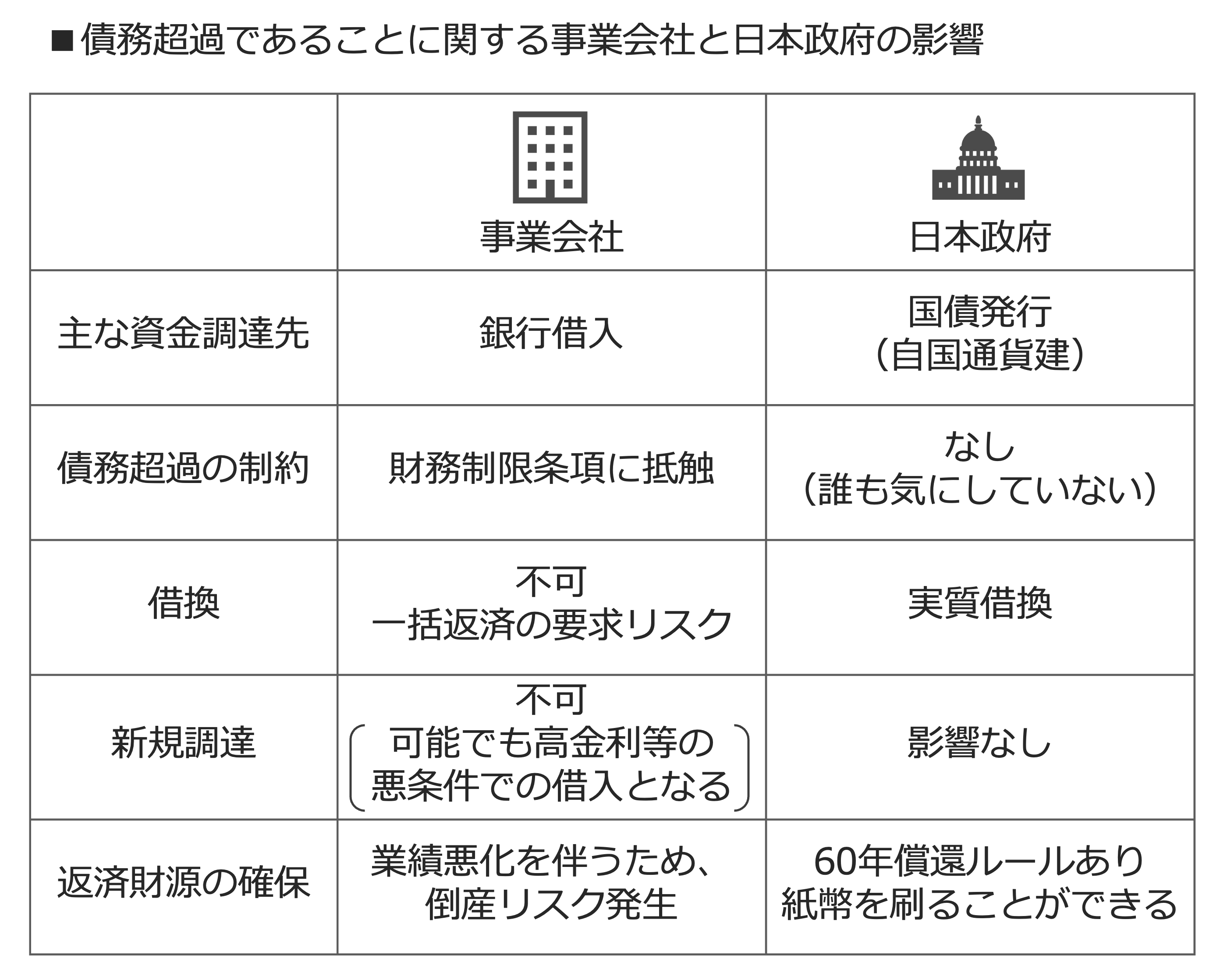

さらに、債務超過という事象についても、民間の事業会社と国では決定的に置かれている環境が違う点は考慮に入れる必要があります。以下は事業会社(中小企業を想定)と日本政府における債務超過という状況に関する影響の違いの比較です。

60年償還ルールは前回のクイックに理解する「財政のワニの口理論」で触れましたが、日本独特の制度で、他国では発行した国債が満期を迎えた際に借換して終わるところ、日本では60年間でゼロになるように毎年資金手当てをして、返済財源を確保するという超保守的な対応を行っています。

ちなみに、なぜ「純資産」ではなく「資産・負債差額」という名称を用いているのか、については、財務省が以下のように公表しています。

資産及び負債の差額をどう位置付けるかについては種々議論がありましたが、国の資産は必ずしも将来の支払い財源とはならないこと、さらに、一定の仮定に基づき資産評価を行わざるを得ないことから、積極的な位置付けは見出しにくく、よって「資産・負債差額の部」として整理することとされました。

出所:財務省主計局作成「国の財務書類ガイドブック」

また、687兆円の債務超過の内訳についても、この金額の約半分が『財務書類作成開始時に生じた差額である』と説明しています。

国の業務費用計算書

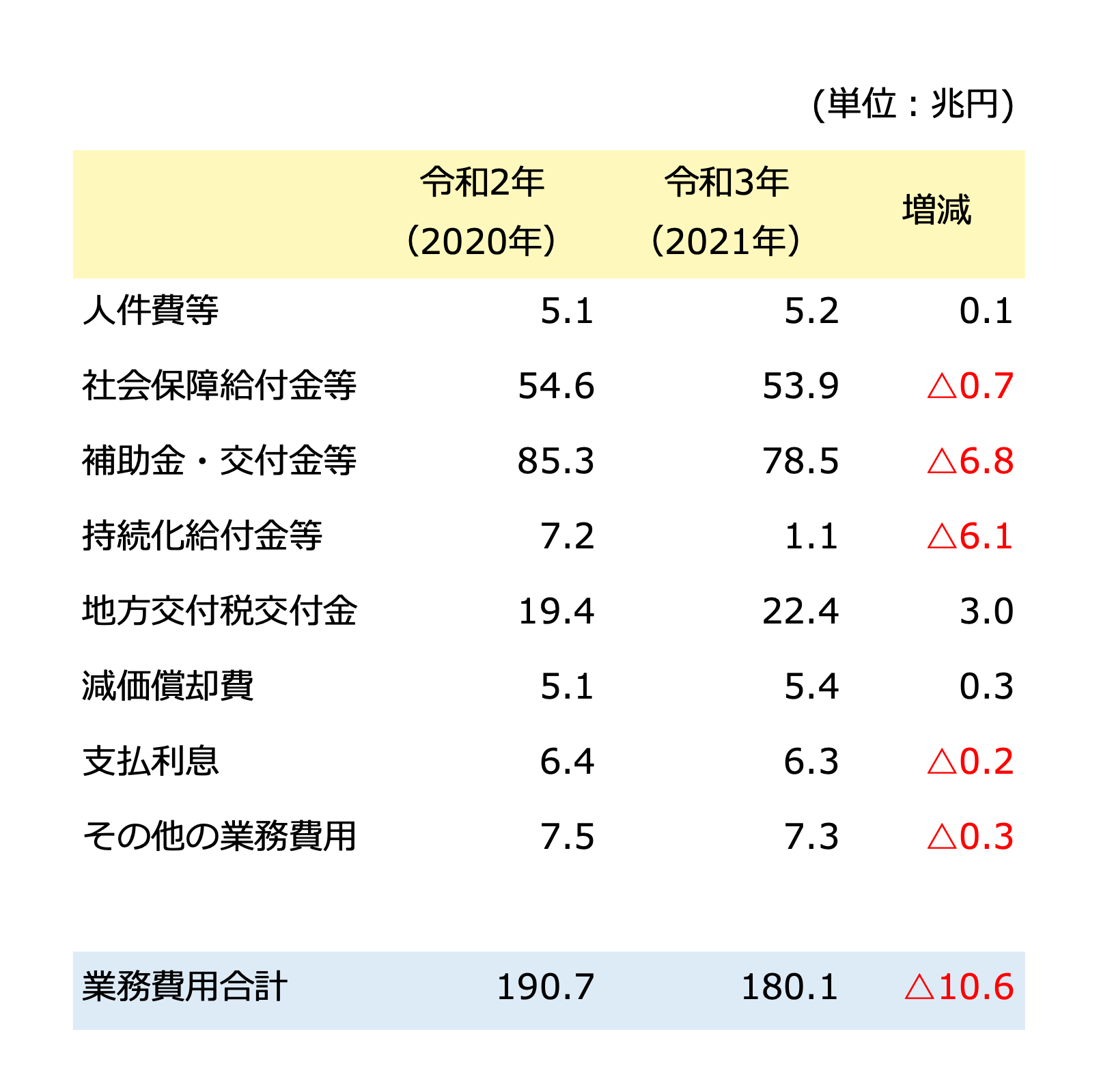

先述のとおり、国の会計では、利益獲得は予定されていないことを踏まえ、『どのように費用を使ったか』という費用の発生状況に焦点を当てて、発生費用だけに特化した「業務費用計算書」を作成・公表しています。

会計処理としては、企業会計同様に発生主義により費用発生を認識し、支出が発生しない減価償却費のような費用も当然に計算に含めています。

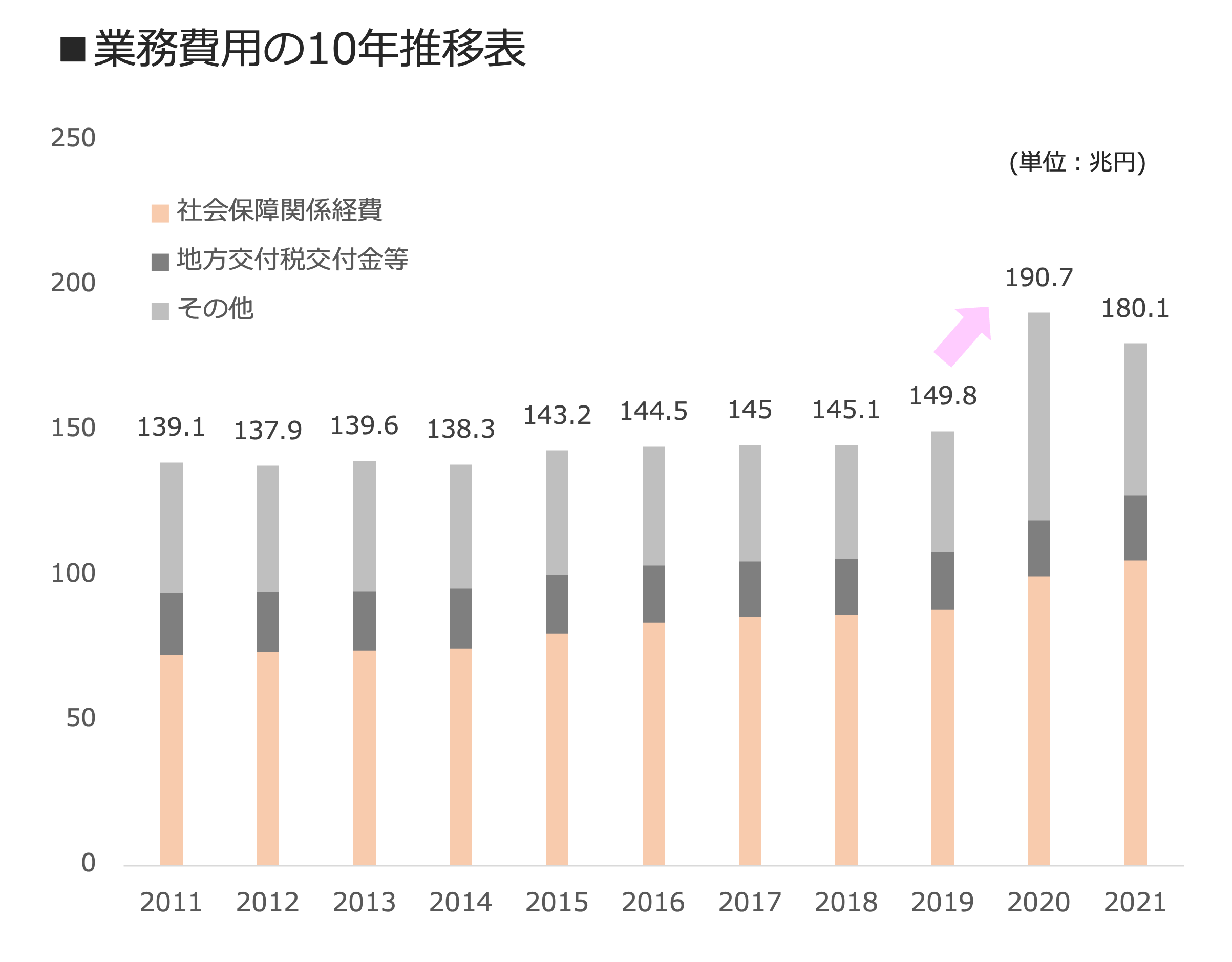

令和2年(2020年)度において、新型コロナウイルス感染症への対応等で補助金・交付金が増加したことで、総額も2019年の149.8兆円から約30%増となりました。業務費用の内訳は、全体のうち60%弱が社会保障関係経費(年金給付費等)となっています。

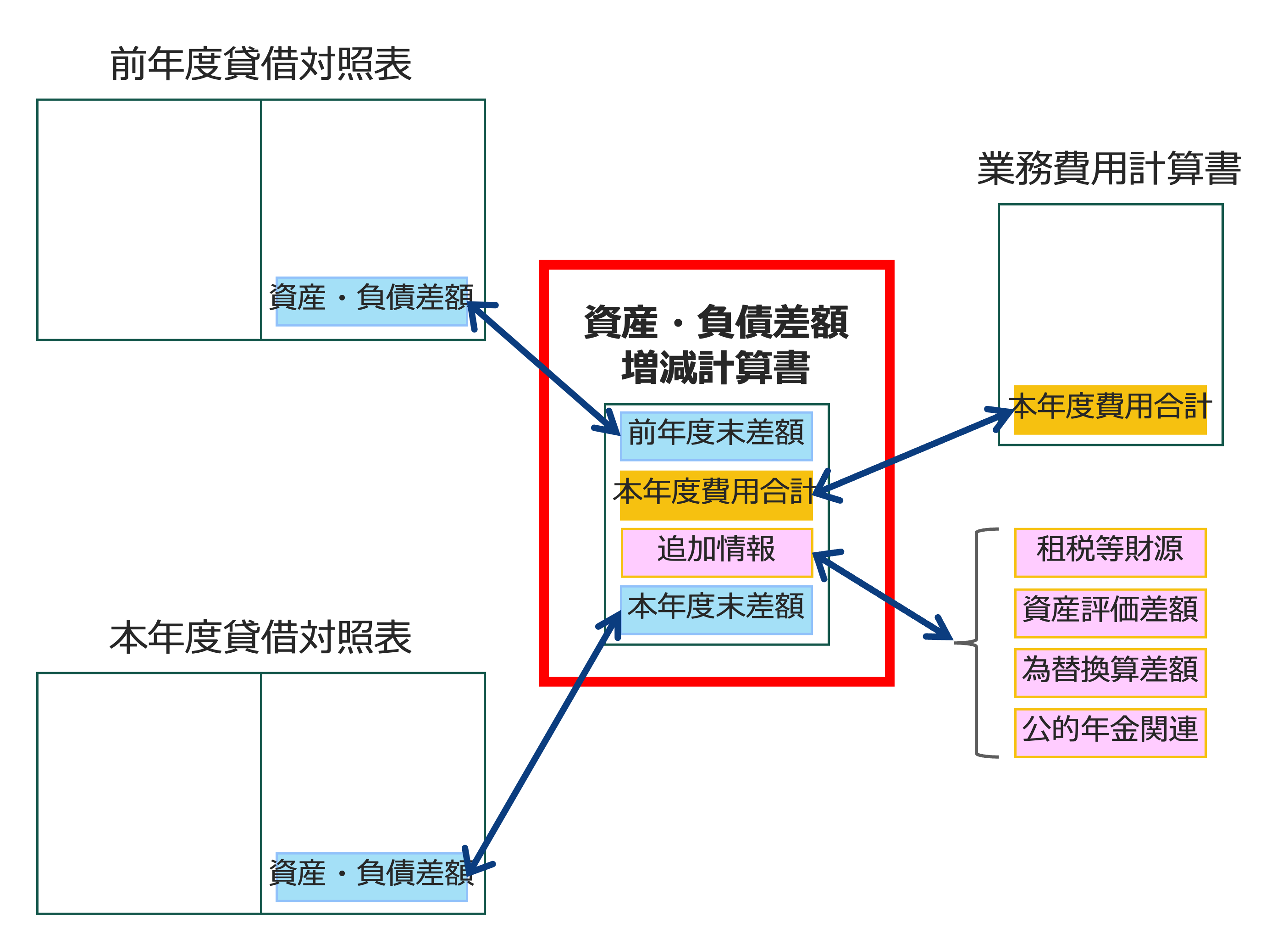

資産・負債差額増減計算書

上記の業務費用計算書は費用のみの開示資料であるため、財源との関係で、貸借対照表の資産・負債差額がどのような要因で増減したのかを把握することができません。

このため、国の財務書類では、貸借対照表の資産・負債差額の増減要因を表すための計算書として、資産・負債差額増減計算書を作成しています。

資産・負債差額増減計算書は、前年度末の貸借対照表の資産・負債差額と本年度末の貸借対照表の資産・負債差額の増減を要因別に開示し、貸借対照表の資産・負債差額と連動させています。

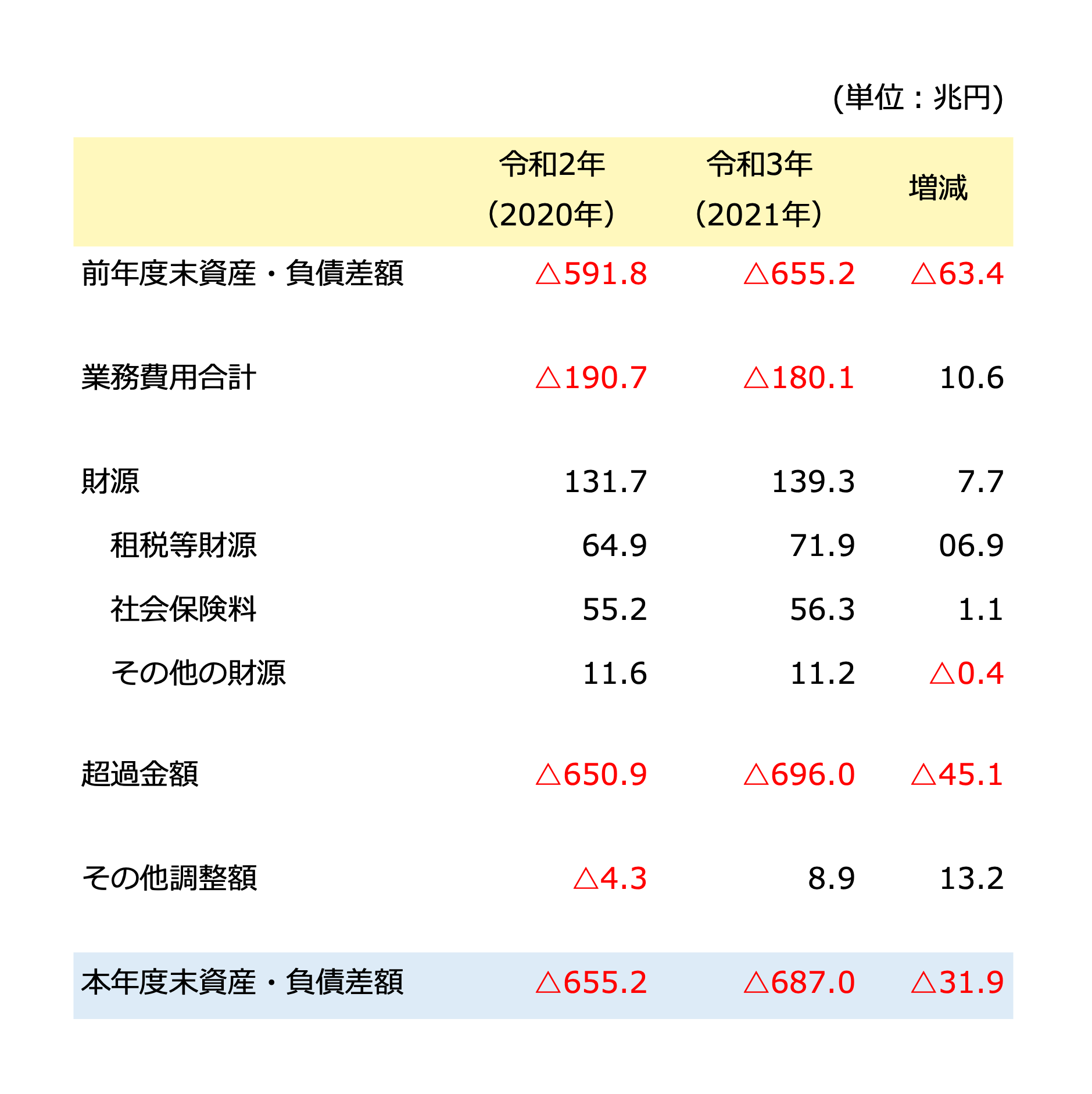

令和2年および令和3年の資産・負債差額の内訳は以下のとおりです。

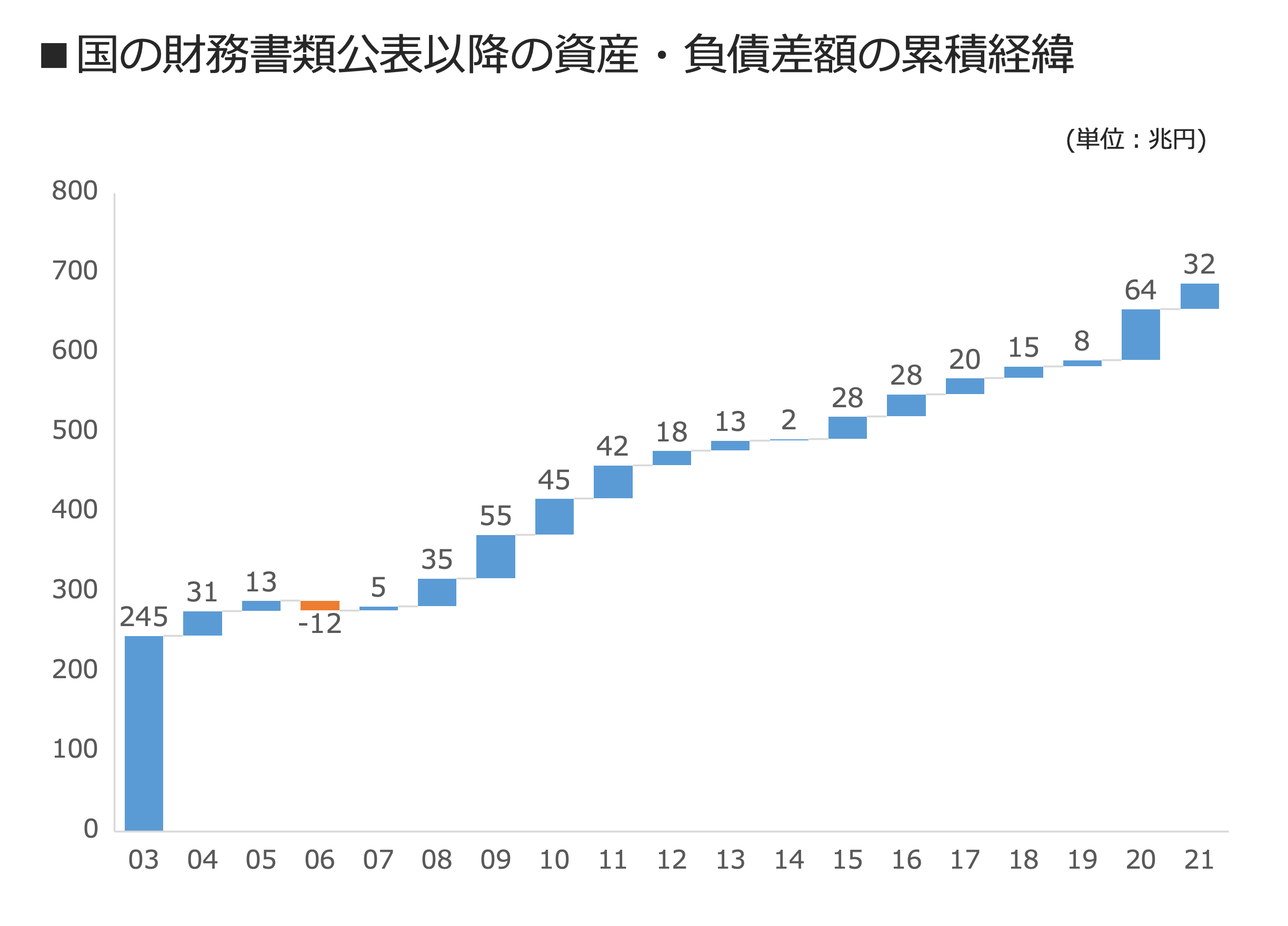

また、過去からの累積結果を示すと以下のとおりです。作成初年度の△245から直近令和3年度末△687まで442の悪化となっていますが、その主要因はいわゆる超過費用(=財源-業務費用)に該当するもので△515となっています。

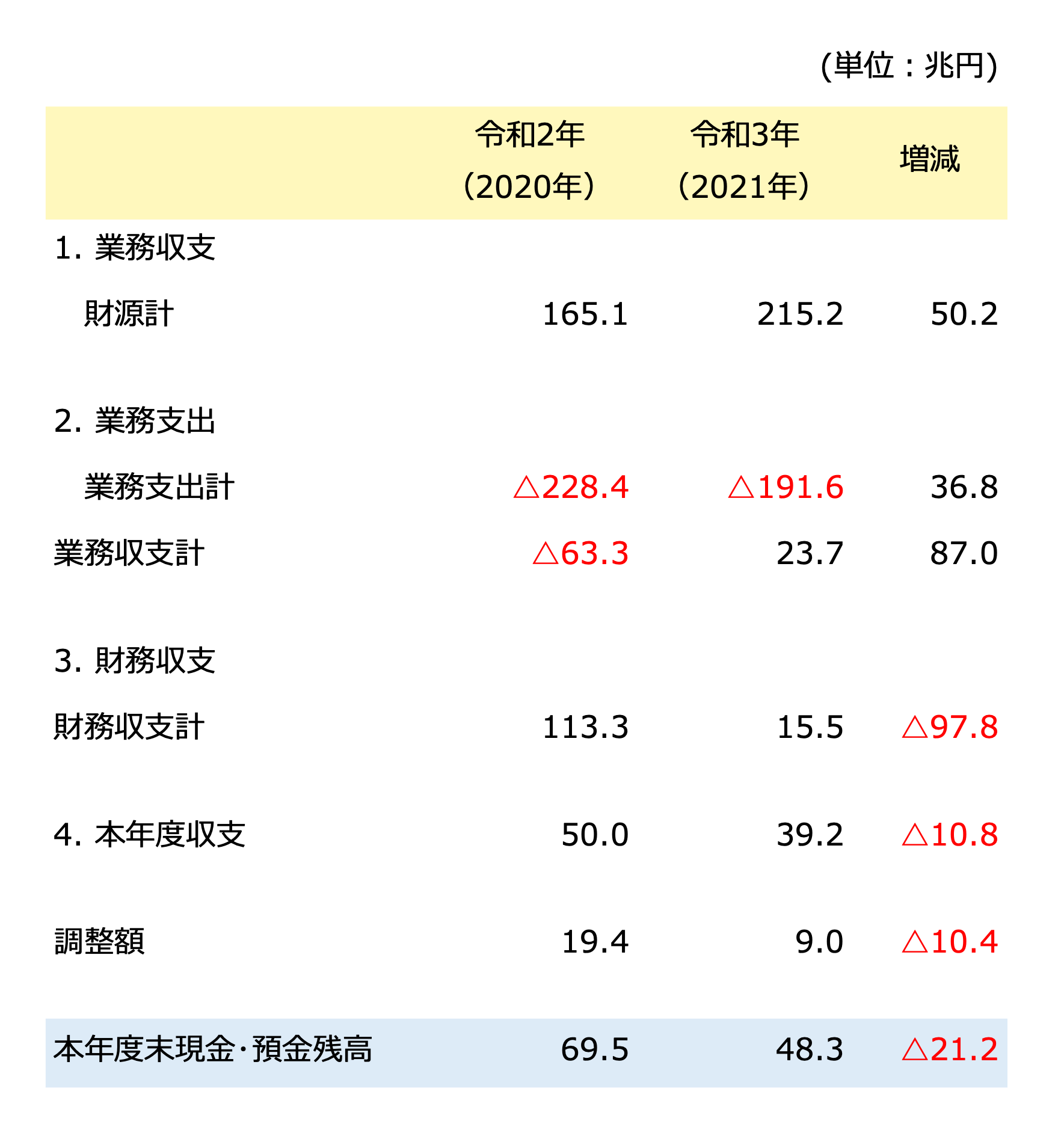

区分別収支計算書

企業会計におけるキャッシュ・フロー計算書に相当し、国の財務書類における現金収支の動きを示す計算書として、この区分別収支計算書が作成されます。令和2年と令和3年の比較表は下記のとおりです。

表示に関しては、キャッシュ・フロー計算書と異なり、大きく「業務収支」と「財務収支」の2区分となっており、さらに業務収支が細かく分類されています。

足りない分の財源は国債で賄っていることもあり、本年度収支は前期で前期で50兆円、当期で39.2兆円の黒字となっています。

国の連結財務書類

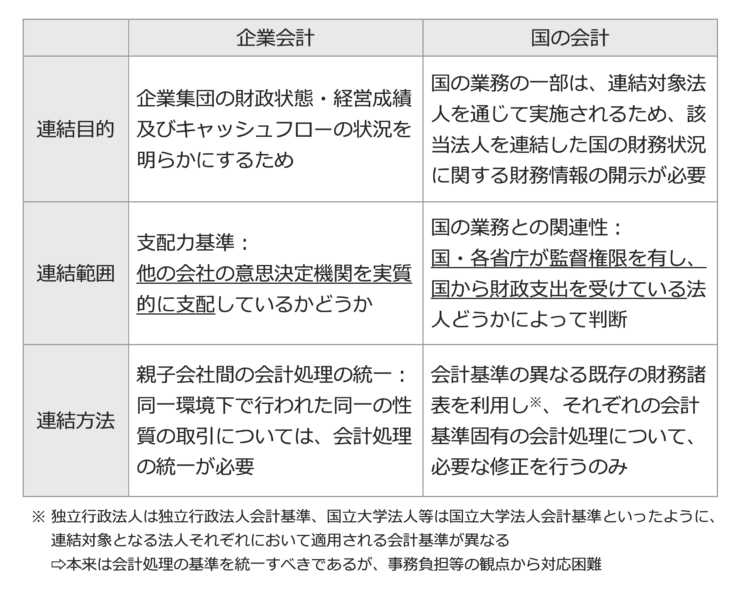

最後に、国の連結会計について触れておきましょう。連結会計については、根本的に企業会計と国の会計では連結の目的や連結の考え方が大きく異なる点が特徴です。この違いを比較すると以下のようになります。

以下、特に連結範囲の相違と連結方法の違いについて掘り下げて説明します。

国の会計における「連結の範囲」から見た日本銀行

連結の範囲の捉え方に関しての大きな相違点は、国の会計では企業会計でいうところの「支配力基準」、すなわち議決権比率のみならず、実質的な支配関係の有無に基づいて判定を行う基準をそのまま用いていない点です。

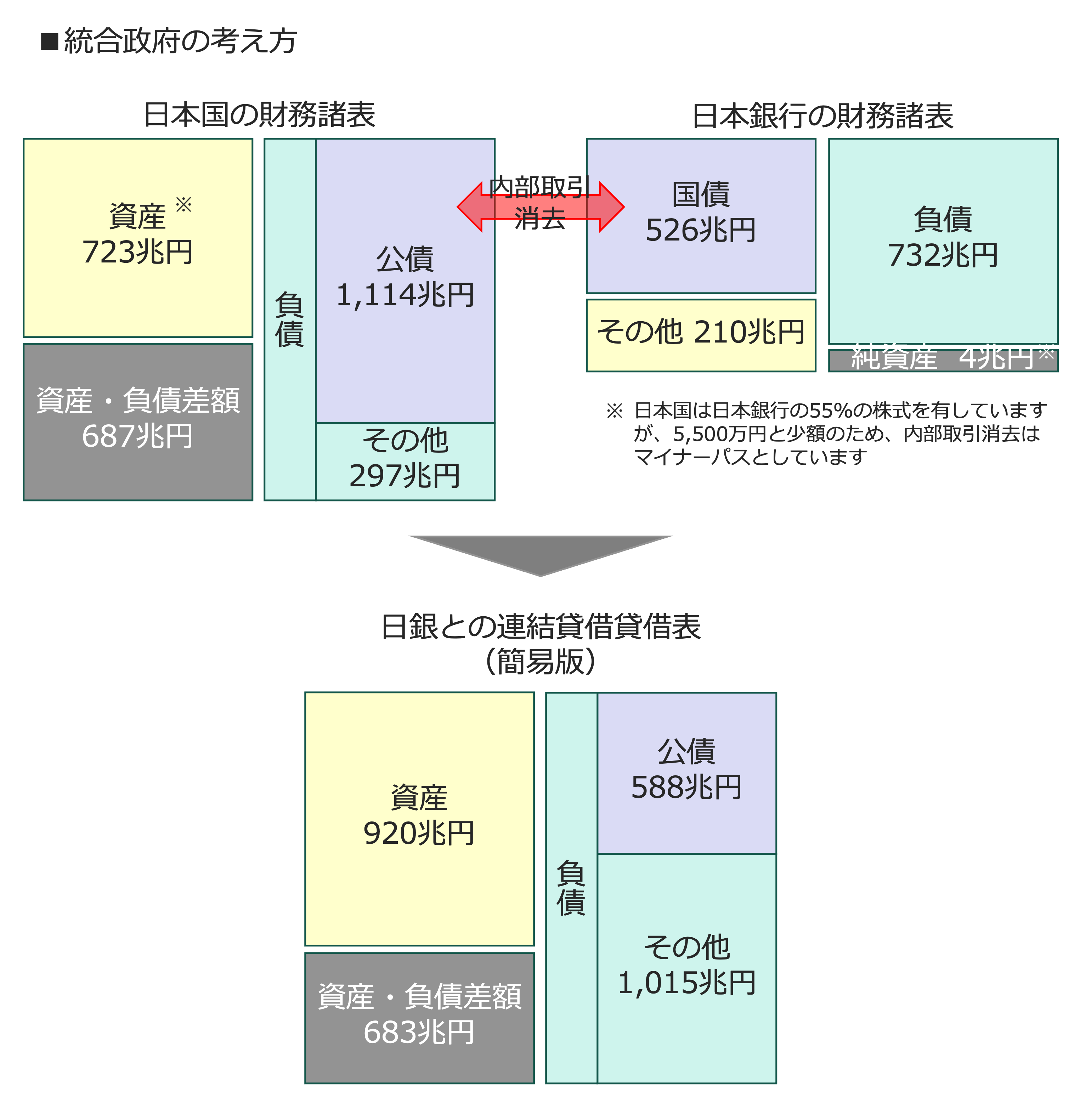

これが意味するところは何か?マクロ経済におけるリフレ派やMMTerがよく主張する「日本銀行は国(政府)の子会社」という理屈、いわゆる「統合政府論」が国の会計基準では否定されている、という点です。

<ご参考>

以下が統合政府の概念です。統合政府論に基づくと、マスコミが強調する「日本の借金は1,114兆円」の事象について、その半分以上を子会社である日本銀行が保有しているため、日本銀行を連結会計で取り込む際には、親子会社間の内部取引消去により、日本銀行保有分は全額相殺消去されるため、実質的に日本の借金は1,114兆円→588兆円に半減する、ことになります。

国・各省庁が監督権限を有し、国から財政支出を受けている法人どうかによって連結範囲に含めるか否かの判断基準に従った日本銀行の取り扱いについて、財務省主計局もガイドブック等において、以下のような説明を行っています。

日本銀行については、省庁の監督権限が限定されているうえ、政府出資はあるもののその額は僅少であり、補助金等も一切支出していないことから、連結対象としていません。

「国の財務書類」ガイドブック P36

各省庁の監督権限が限定されている場合や財政支出がない場合等には業務関連性が弱いことから、連結して一体として説明責任を果たす必要性は低い、と考えられることを連結に含めない理由としています。

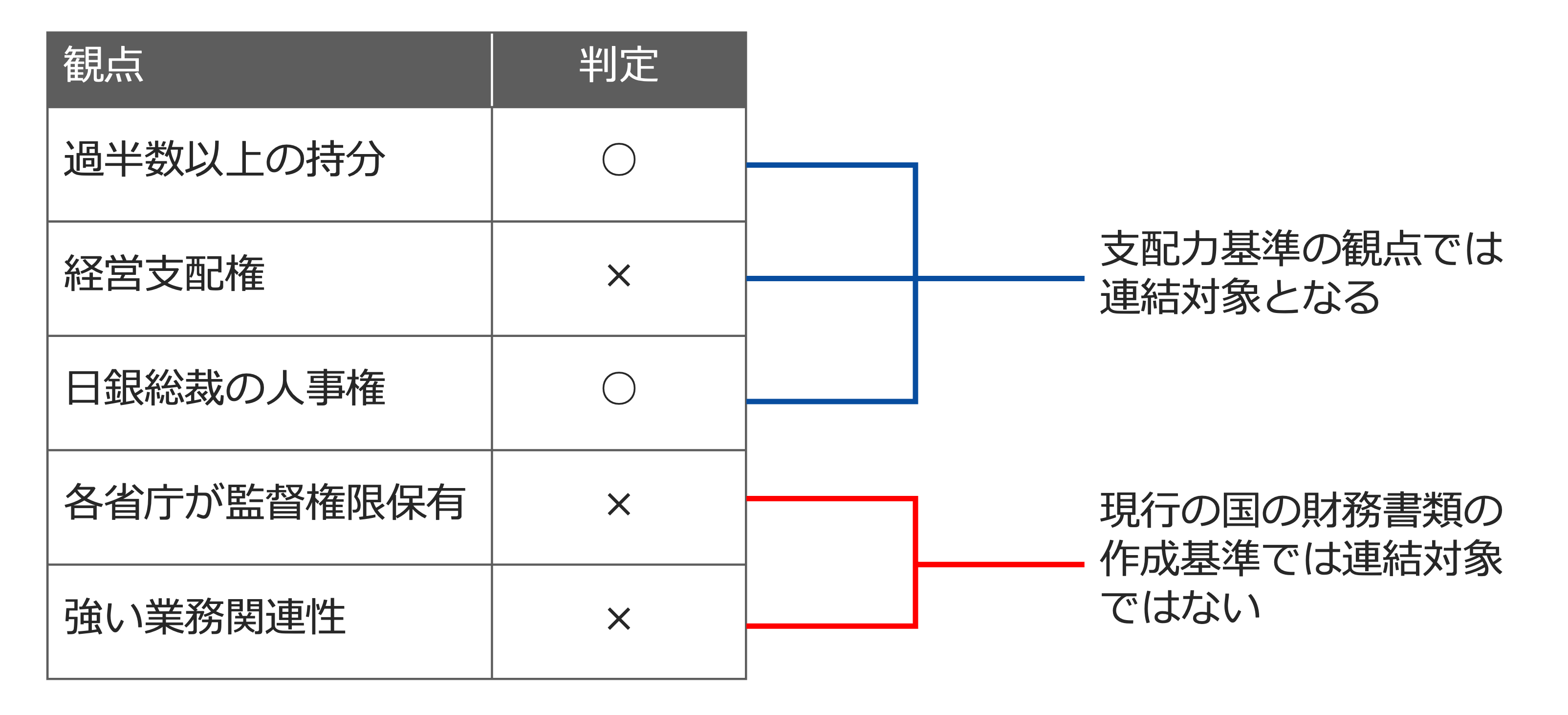

確かに、日本銀行に関して、資本関係を見れば、日本銀行の資本金1億円のうち、55%に当たる5,500万円の持分を政府が保有していることから、過半数以上の持分を有していることになります(日本銀行法では「日本銀行の資本金のうち政府からの出資の額は、5,500万円を下回ってはならない」と定められています)

しかしながら、日本銀行の出資者に対しては経営参加権が認められていない上、日銀は日銀法により自主的に運営されていることから、仮に企業会計が求める支配力基準に当てはめた場合でも、「意思決定機関の支配関係」が見られない、ということが言えるため、会社法に規定する子会社ではない、と財務省は説明しています。

本質的に日本銀行は国(政府)の子会社か否か、の議論では賛否が分かれるところですが、しかしながら、資本の支配従属関係ではなく、監督権限の有無や業務関連性に重きを置く現行の国の会計方針に従う限り、日本銀行は連結の範囲に含まれない、すなわち「日本銀行は連結法人ではない」と言わざるを得ない、というのが回答になると考えられます。

以上を踏まえて、整理したものが下記の図になります。私見として、確かに持分の過半数の保有に伴う経営支配権は日本国(政府)にはありませんが、一方で業務運営に重大な影響を及ぼす日銀の総裁人事を国が握っている以上、やはり国(政府)は日本銀行に対する支配力を有している、と評価できるのではないかと考えています。

なお、先進国各国すべての連結財務諸表を確認していませんが、有名どころでは米国とカナダは国のバランスシートに中央銀行を連結していない、と報告されています。(出所:国の「連結財務書類」における政府関係法人の取扱い)

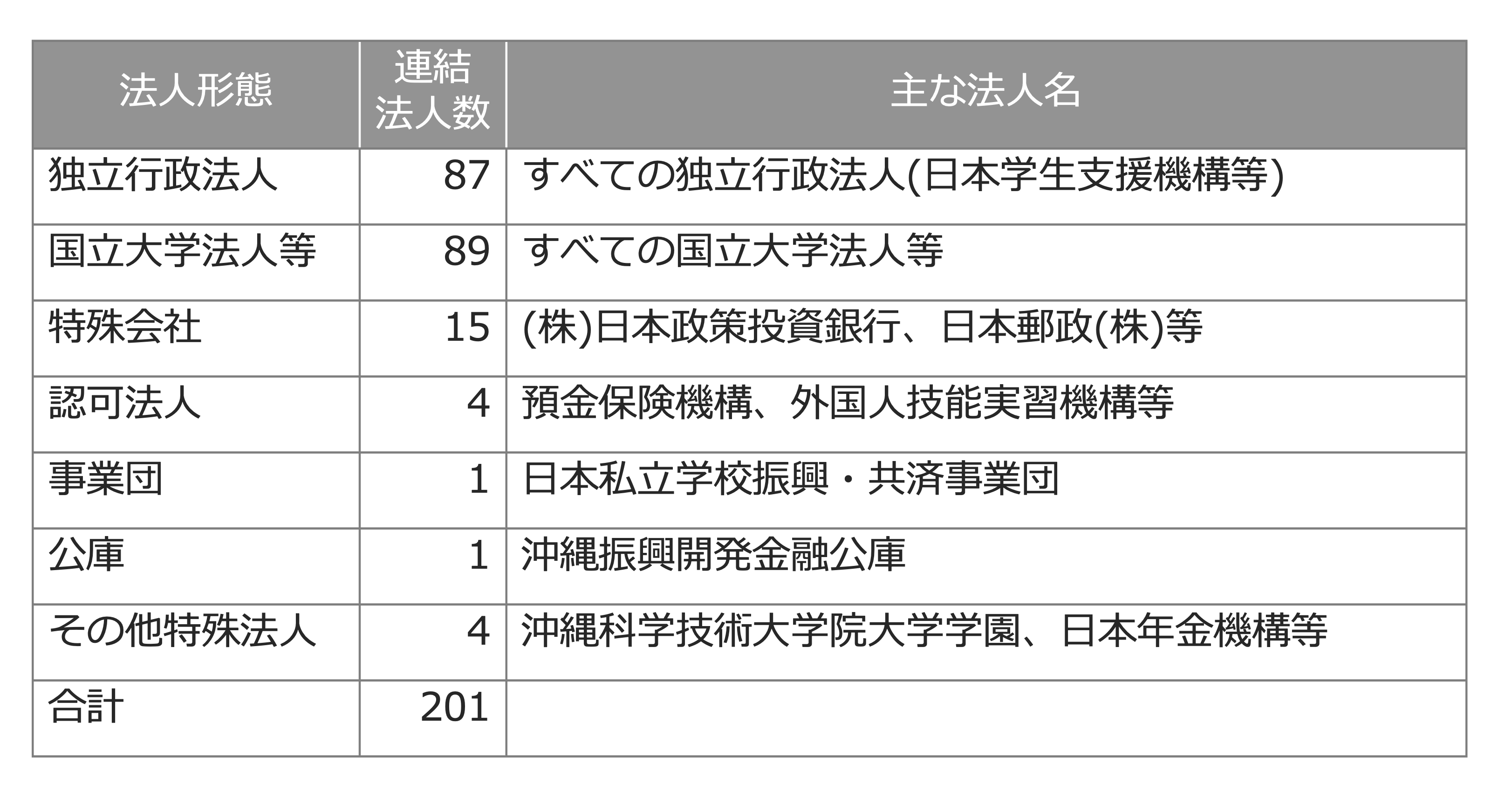

最後に実際の連結に含まれる法人は下記のとおりです。

企業会計と国の財務書類作成における連結方法の違い

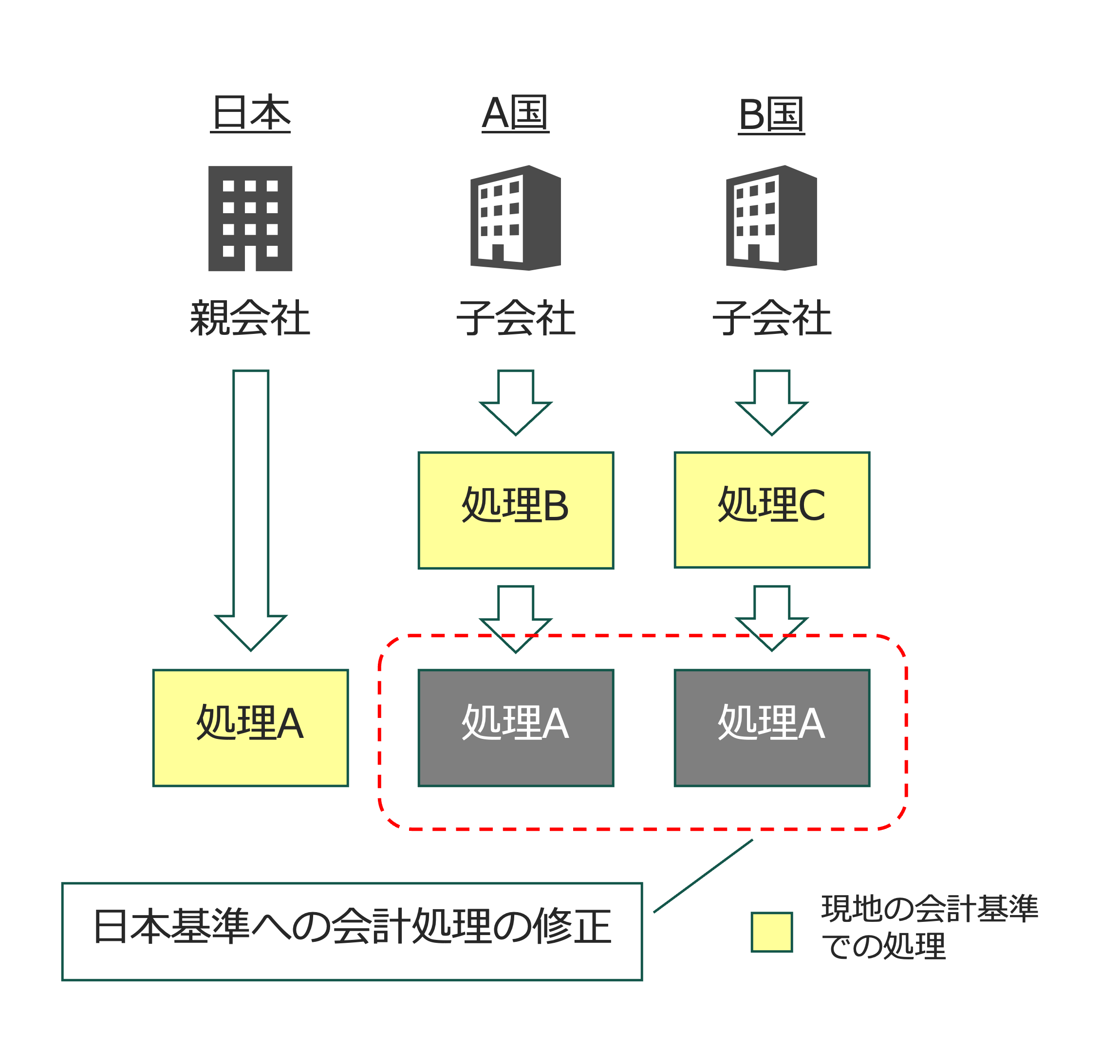

企業会計基準では、連結を構成する会社で同一の事象に関する会計処理が異なる場合、例外を除き、親会社の会計処理に合わせる必要があります。

つまり、親会社が日本基準に基づいて連結財務諸表を作成する場合、原則的には子会社も日本基準を採用して財務諸表を作成する必要があるということになります。

一方、国の連結財務書類の作成に関しても、企業会計の連結の方法を準用して作成することとなっていることから、本来であれば会計処理の基準を統一することが望ましいと考えられています。しかしながら、事務負担等の観点から会計処理を合わせることに困難が伴うため、基本的には、独立行政法人等の既存の財務諸表を利用し、独立行政法人等に固有の会計処理について、連結に際して必要な修正を行ったうえで連結する、という方針を採用しています。

まとめ

普段、国の財務書類を見る機会は滅多にないと思いますので、今回、国の財政の規模感や財務書類の構成に関して、できるだけ大枠の部分にフォーカスして説明してきました。

日本の貸借対照表を見ると確かに資産よりも負債の方が大きい債務超過の状態ではありますが、超過額の規模感では米国が圧倒的に群を抜いている上、財務省自体もこの「資産・負債差額」の位置付けについて積極的な位置付けは見出しにくいと公表していることから、そこまで重要視する必要がないと言えます。少なくとも現状をもって「日本の財政が将来破綻する」と結論づけることはできないと思います。

また、連結範囲の点で触れましたが、連結範囲の方針が特殊であるため、現状ではいわゆる「統合政府」の考え方で日本国の連結財務諸表が作成されることはない点も改めて強調しておきたいと思います。実態としては日本銀行も日本国という連結集団を構成する重要なパーツであることには間違いないですし、連結範囲に取り込んだ方がより実態を表すように感じますが、ただ、繰り返しになりますが、現行の連結基準では連結範囲に含まれないので、仕方ありません。

来期以降も引き続き、当該トピックスについてはフォローアップしていきたいと思います。

<参考文献>

- 「国の財務書類ガイドブック」 2023年1月 財務省主計局

- 「国の財務書類」のポイント 2023年1月 財務省主計局

- 令和3年度 国の財務書類(一般会計・特別会計)

- 令和2年度 連結財務書類

- 第137回事業年度財務諸表等 日本銀行

- Financial Statements of the United States Government for the Fiscal Years Ended September 30, 2021, and 2020,

国債窓販を契機に 国債が市中に出回り、使用輪から平成へとバブル崩壊を経過。

国債も種類が増え、建設国債ならいいとかなんとか、超長期とかさらにながびき、

Primary Balanceも声が消えて いよいよ となってきました。

国の収支は税収を超えることが当たり前になり、到頭40年続いてしまった。

債務超過700兆円は減る事無く,国民負担は増加の一途「「どうする家康」でなく,

どうする財務省と緊急性が 少子化とともに顕在化した。

HPに, 「国の信用を守り、次世代に希望ある社会を—-」とあるが、詐欺 ウソつきの横行は 国から発しているようだ。 =>さあ 思い切って 清水どころか エベレストから— やらねばならぬでしょう。

*余りにも 恐怖が 有りませんか 優秀なる 皆さん !?