おかげさまで数多くの皆様に検索してご覧いただいている「クイックに理解する」税務シリーズ、今回はほとんどの会社の税務申告書において「ただ埋めるだけ」になっているであろう別表2『同族会社等の判定に関する明細書』について触れてみたいと思います。

それこそ一回ご覧いただければ、恐らくこの別表の趣旨や作成手順に関してご理解いただけるのではないか、と思います。

別表2を作成する目的

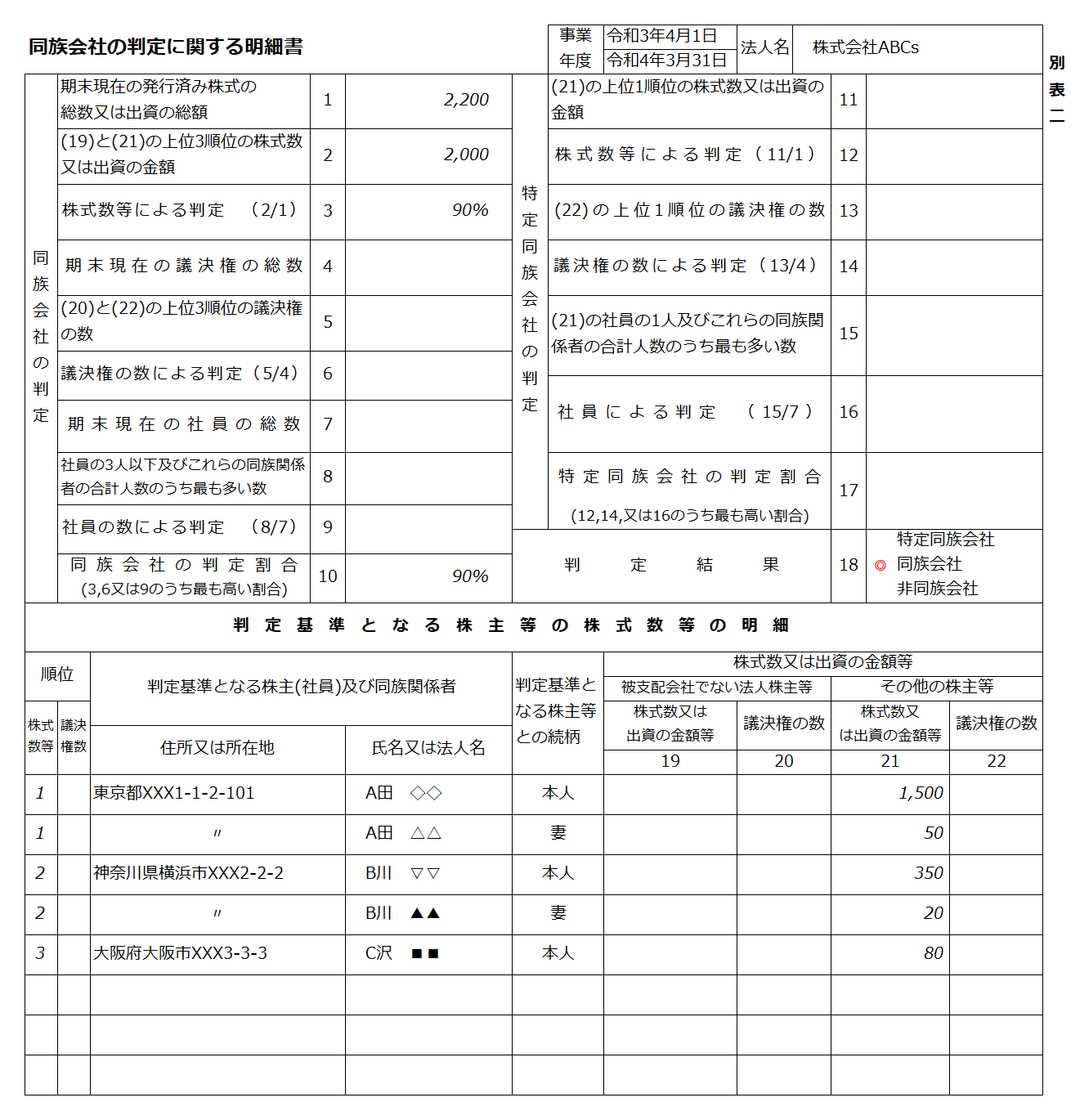

図1に示す別表2の正式名称は「同族会社等の判定に関する明細書」です。申告書作成会社が同族会社かどうかの判定を行う資料である、というのは名前からイメージできると思いますが、しかしながら、ほとんどの会社にとって影響がないため、正直、実務上重要視されていない別表と言えるのではないかと思います。

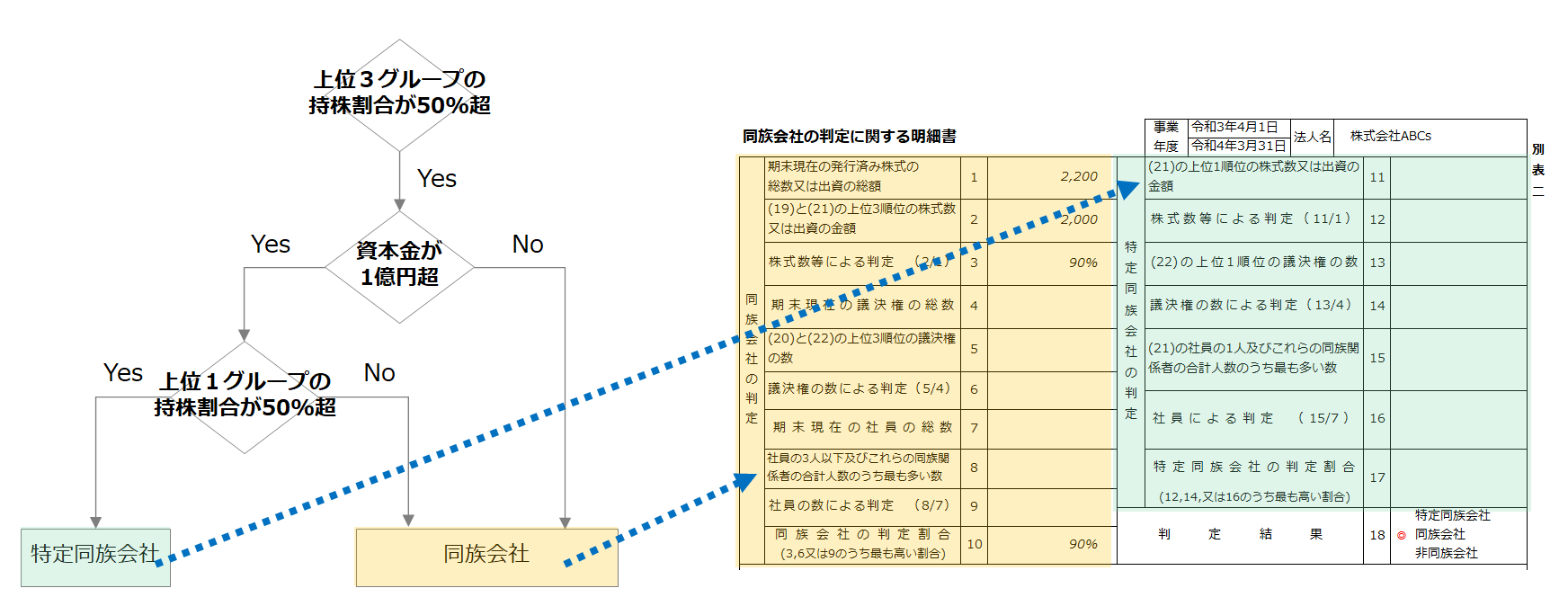

では、この別表を作成する目的である同族会社の判定がどういう意味を持つのでしょうか?端的に言えば、留保金課税という税金が発生する『特定同族会社かどうかの判定を行っている』ということです。

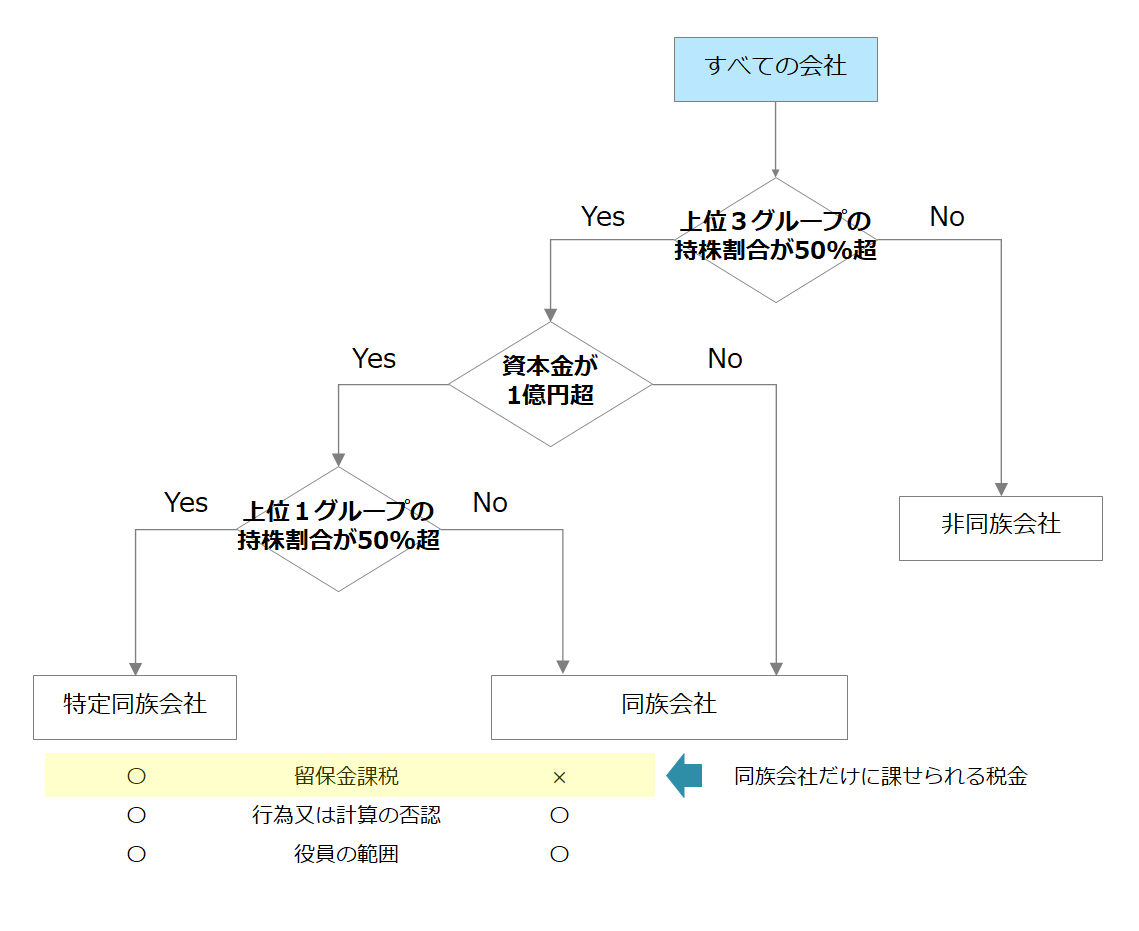

同族会社や特定同族会社は少数の特定の株主が思い通りに経営できるため、会社や株主に対する課税が不当に回避される可能性があります。ですので、図2に記載のフローに従って判定し、課税回避を防ぐための税制上特別の規定を適用する会社かどうかの判定を行っているのです。

別表2の作成方法

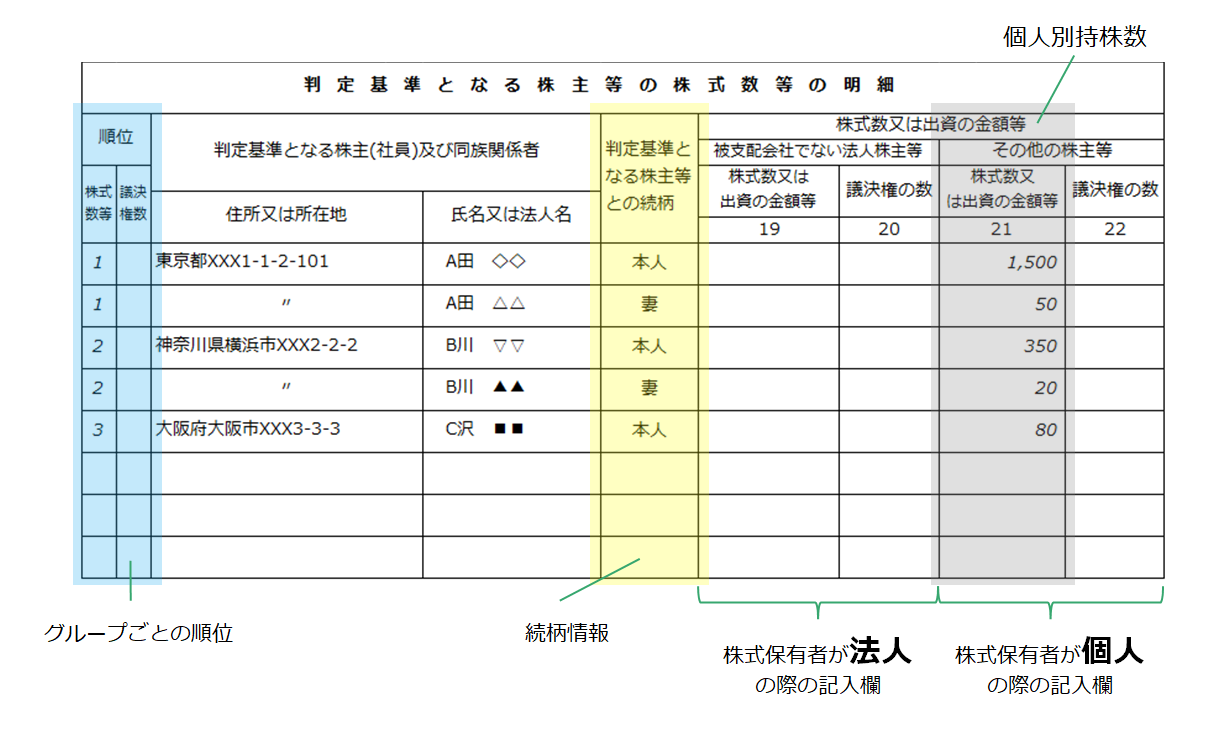

下段:持株数上位順判定基準となる株主等の株式数等の明細

この別表は上段と下段の2つから構成されていますが、まずは下段から記入していくことになります。そして、この下段、正式には「判定基準となる株主等の株式数等の明細」に該当する項目について、株主全員を記載する必要はなく、上位3グループのみ記載すれば足りることになります。

この上位グループの考え方について、図を用いて説明します。

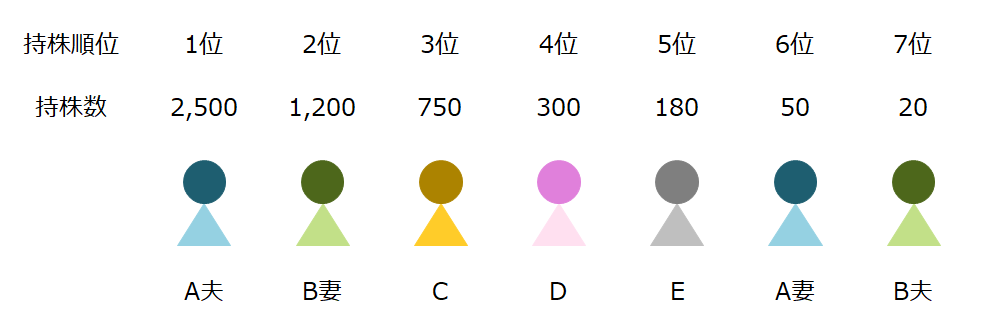

【設例】

とある会社で株主が7名存在し、その持株数上位順に並べると以下のようになります。

別表2作成の基本ルールとして、別表2の下段は、この持株数上位順に、A夫、B妻、Cと記載するのではないです。上位「グループ」なので、当然ながらグルーピングの作業をした結果を記載することが求められています。

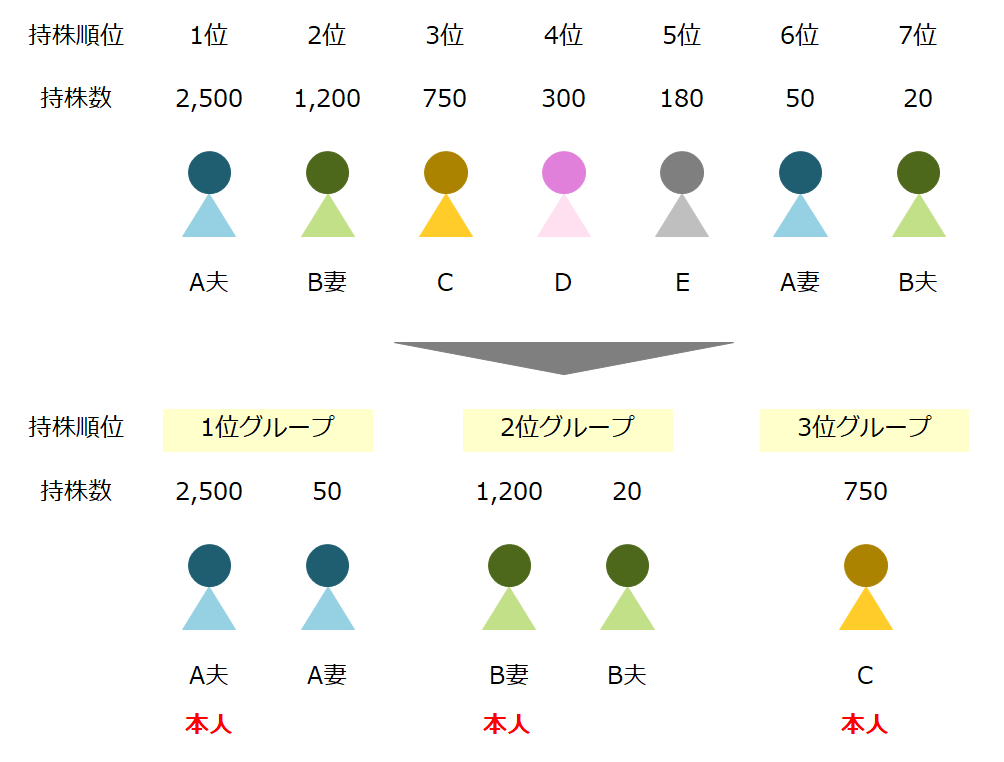

では、どうなるのか。まず、結論から示すと、以下のようになります。

グルーピングの考え方は、簡単に言えば「1グループ=1つの親族」となります(厳密にはAppendixを参照ください)。

よって、2,500株を持っているA夫を含むA夫婦を1グループ、次に多い1,200株を持っているB妻を含むB夫婦を1グループ、個人としては3番目に多い株式を持っているC単独で1グループ(Cの親族は株式保有なし)としてカウントします。

そして、これも決まりごとになるのですが、各グループで1番株式を保有している方について、別表2上の「判定基準となる株主等との続柄」を『本人』と記載します。上記の図1の別表を例にして説明すると、以下の図3のとおりとなります。

上位3グループを記載する、という別表2の性質上、上記黄色の「続柄情報」には最大で3つの「本人」が登場することになります。そして、本人以外の株主については、そのグループの本人との関係性を記載することになります(妻や長男、長女、次男など)。

また、男性・女性の性別も関係ありませんので、そのグループで女性が最も多い株式を保有している場合、その女性が「本人」と記載されることになります。

そして、それぞれのグループナンバーを上図3の青色のハイライトに記載します。最も多いグループを1とし、2と3が記載できれば、こちらの表の記入は完了、ということになります。

上段:同族会社の判定情報

上図2のフローチャートで同族会社と判定された場合、別表2の上段の記入に際しては、左側の「同族会社の判定」欄に、緑色の特定同族会社と判定された場合には、右側の「特定同族会社の判定」欄に情報を記載していくことになります。

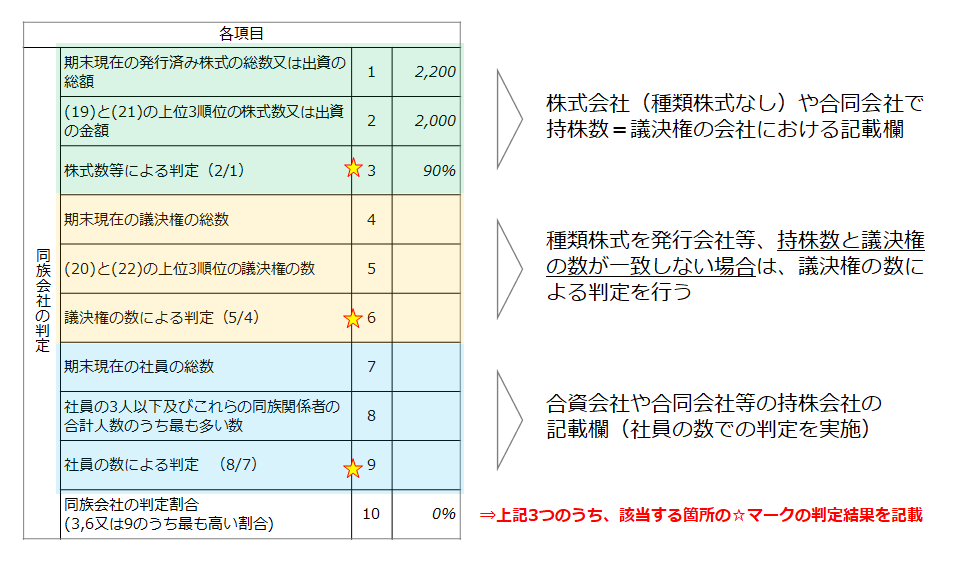

そして、多くの会社が「特定」の付かない同族会社に該当すると思いますので、こちらの記入欄の構成についてさらに見ていきたいと思います。ボックスが10個ありますが、ざっくり以下のような項目になっています。

優先株式等の種類株式を発行していないほとんどの中小企業が、緑色でハイライトされた部分の記入のみで足り、オレンジ色と水色はブランクになると思います。

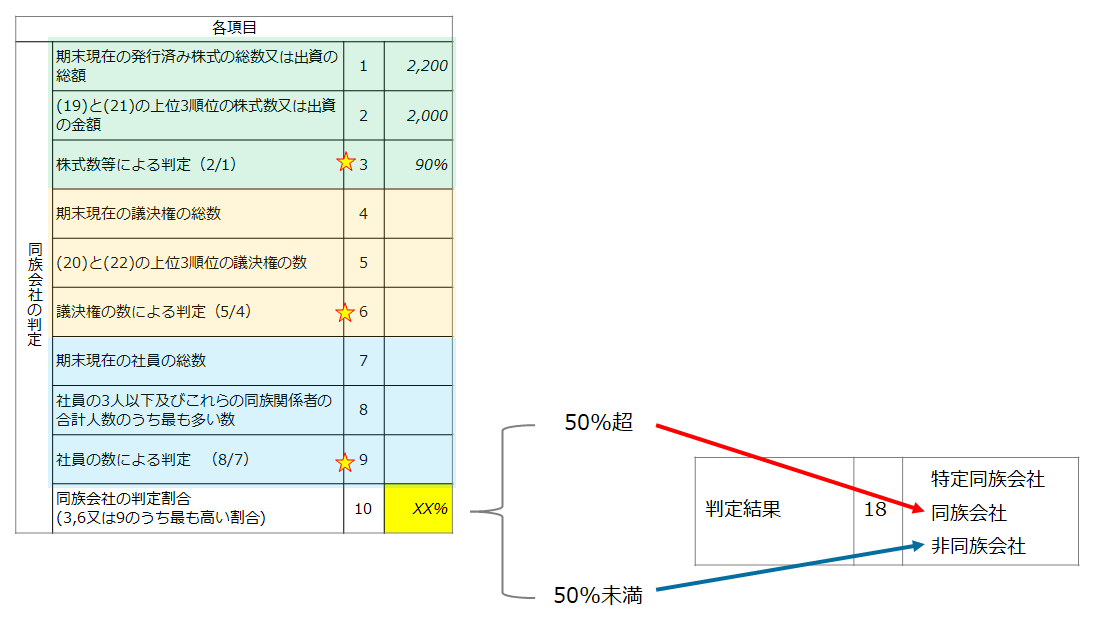

そして、3、6、9の判定結果を10の「同族会社の判定割合」に転記し、これらの値が50%を超えていれば、『同族会社』となり、下回っていれば『非同族会社』となります。

最終的にこの結果を18の「判定結果」に反映して終了となります。

なお、オレンジ色でハイライトされている項目の記載が必要な場合、行使不可能議決権の数を内書きし、6の「議決権の数による判定」の分母に該当する 4「期末現在の議決権の総数」からこの内書きした数を控除して計算する必要がある点はご注意ください。

また、税務調査では、過去数年分の別表2を並べて比較し、株式の異動の有無がチェックされる可能性があります。仮に異動がある場合、株式等の譲渡所得の申告や贈与税の申告がきちんとなされているか、の確認に飛び火するリスクがあります。

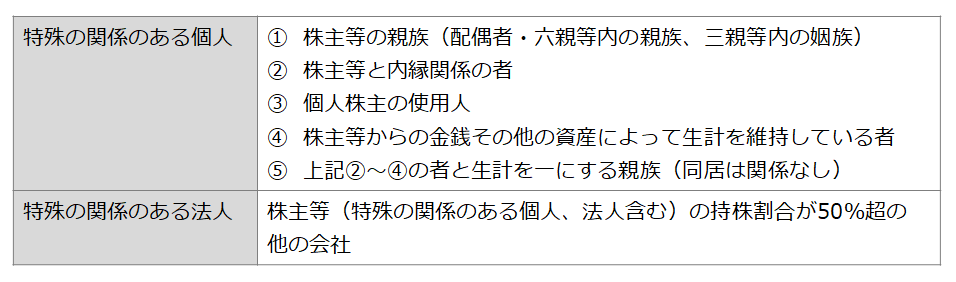

<Appendix>

グルーピングは本人に記載された株主の「特殊の関係のある個人及び法人」が含まれます。

税理士 / 公認会計士 大内 宏貴

コメントを残す