会社を立ち上げ、事業が順調に拡大する中で、支店(事業所)を本社とは異なる地域に設置して、さらに売上の拡大を図っていく動きが当然に出てくると思います。今日は事業所がある場合の税務処理と、合わせて地方税の計算について解説したいと思います。

地方税を理解する

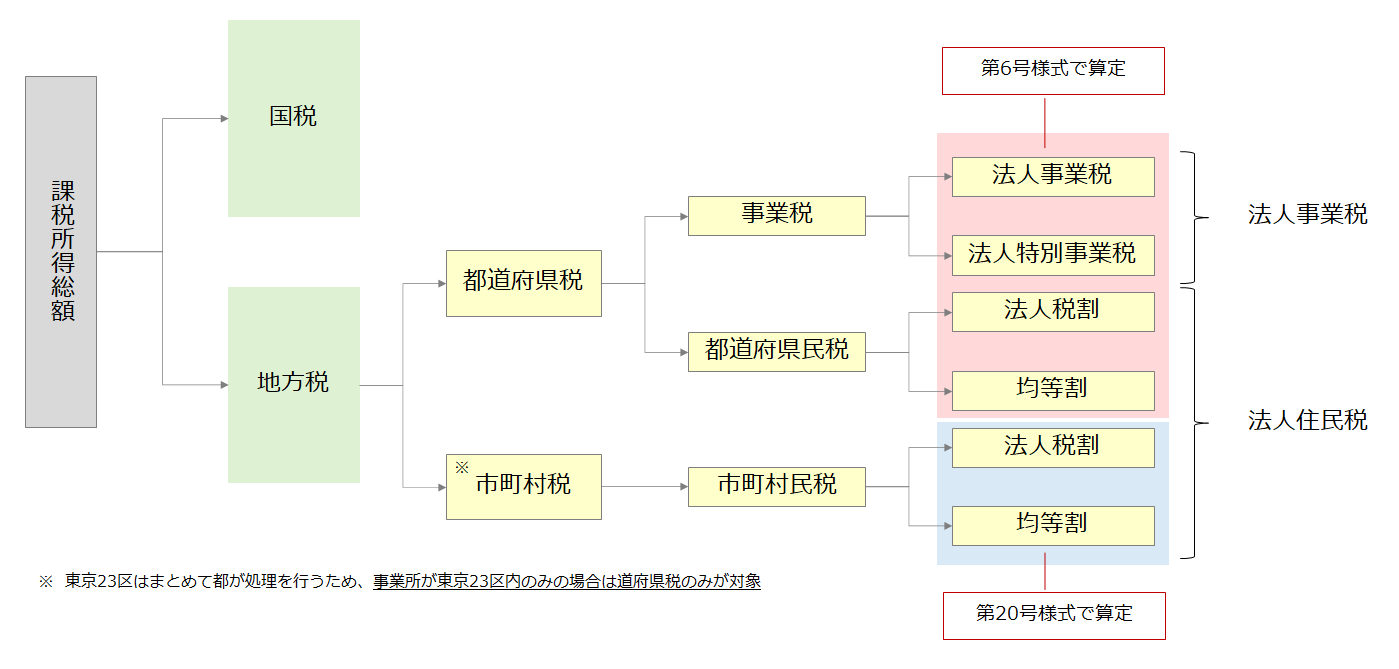

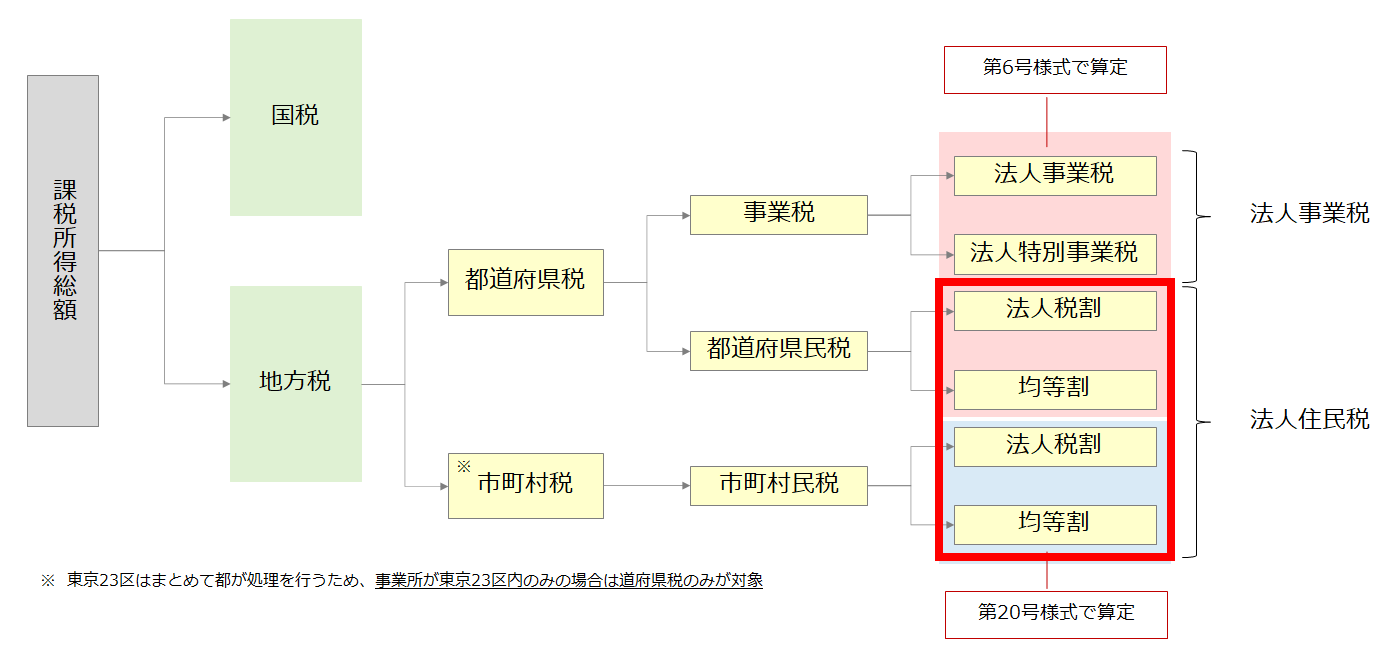

クイックに理解する「所得金額の計算」(別表4) でご紹介したとおり、税金計算の発射台となる課税所得総額から国税と地方税が計算されます。そして、その地方税は「道府県税」と「市町村税」から構成されています。税の発生条件が所在地のあるそれぞれ自治体で異なっている点が大きな特徴です。また、道府県税と市町村税は別の帳票で税額を算定し、別々に申告を行うことになります。

ちなみに、2つ以上の都道府県または市町村に事務所等を有する法人を税務上「分割法人」といい、それ以外の法人を「単独法人」といいます。一見、会社分割を行った会社のことを「分割法人」と思いがちですが、税務上の概念が会計事象とは異なる点に注意が必要です。

法人事業税の分割基準

国に納付する国税とは異なり、地方税は事業を行う所在地すべてで納税が発生するため、「それぞれの所在地にどれくらい納税するか」の計算が必要となります。

この複数の都道府県に事務所または事業所(以下「事業所等」といいます。)のある法人について、法人事業税・法人県民税法人税割の計算上、課税標準額を各組織に分ける基準を「分割基準」といいます。

なお、分割法人である場合は、課税所得総額をこの分割基準に従って各都道府県に配分することになっており、第10号様式(課税標準の分割に関する明細書)を作成する必要があります。

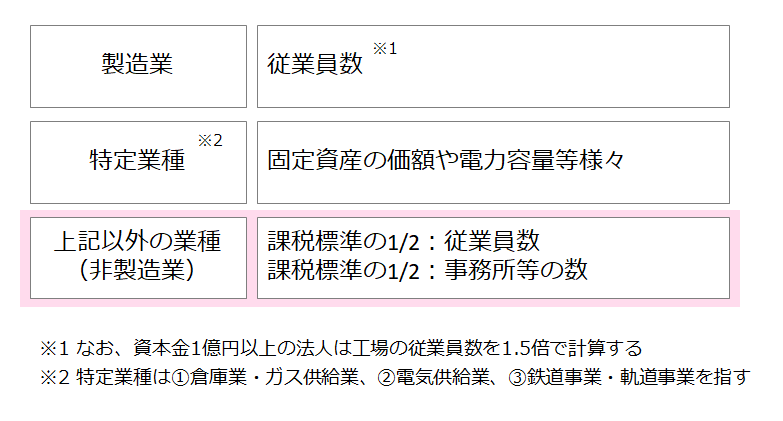

法人事業税については、以下のとおり、法人の業種により、その分割計算が異なることになります。

なお、製造業を営みながら、小売業も行っている会社のように、分割基準の異なる事業をあわせて行っている場合は、主たる事業(売上金額の最も大きな事業)の分割基準を使用することになります。

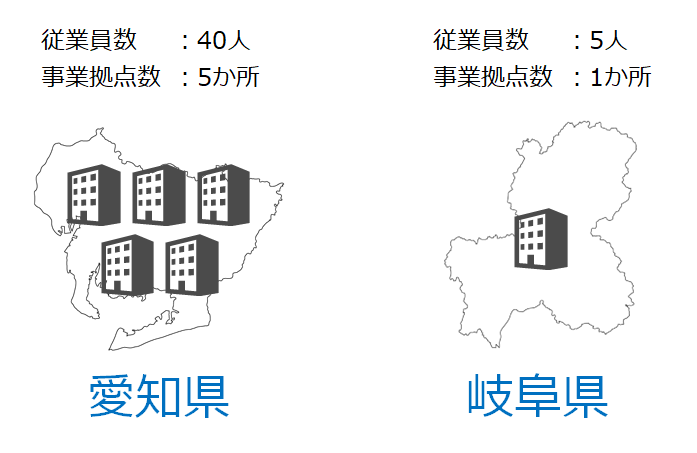

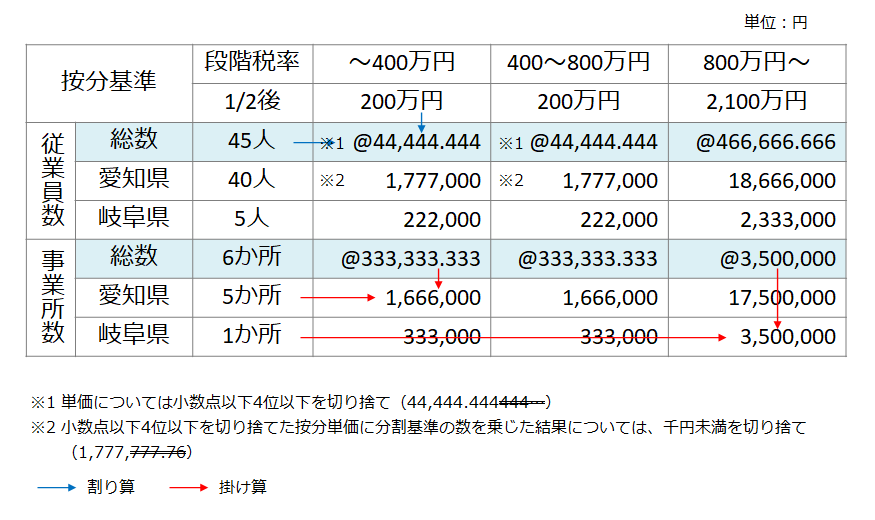

このパートは設立間もない中小企業(本社は名古屋市、支店は岐阜に1拠点)を例を用いて説明したいと思います。この会社は小売業を営む会社で資本金800万円、全従業員数は45人、事業拠点は本社含めて6か所(愛知県5か所、岐阜県1か所)、課税所得総額は5,000万円の会社とします。

この会社は小売業ということで、上記図2のピンク色でハイライトした非製造業に分類されますので、分割基準としては課税標準額を①従業員数と②事務所等の数、で按分した結果の合算となります。

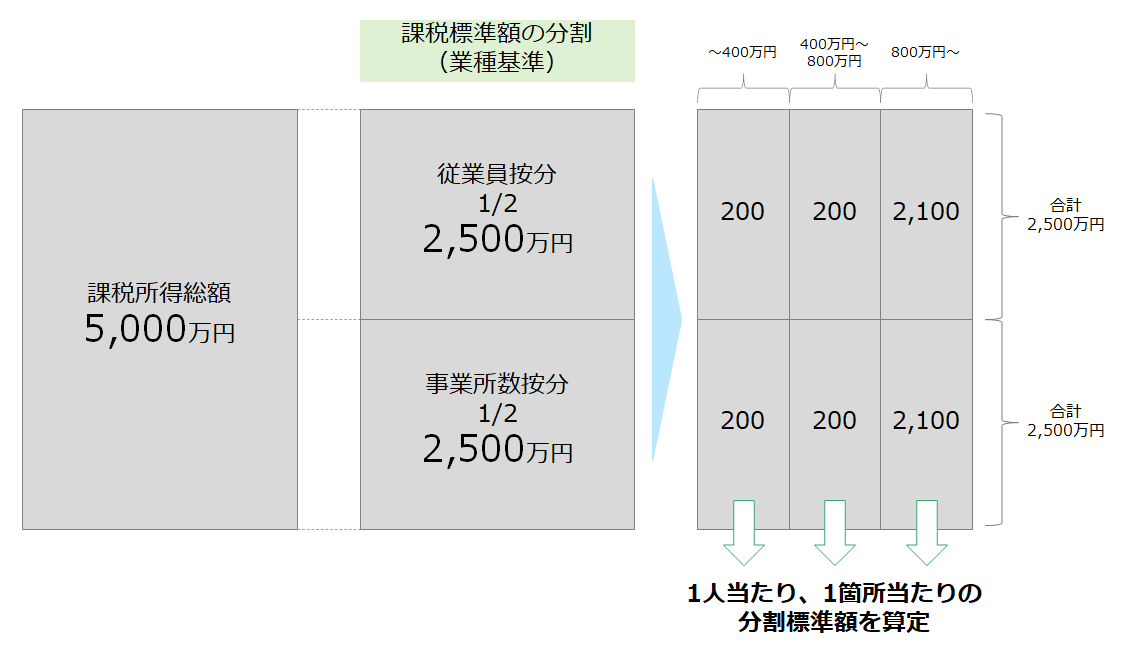

では実際に、この会社のケースに当てはめてみましょう。

課税所得総額5,000万円がそれぞれ半分ずつ、従業員数と事業所数の計算のために分けられます。そして、その半分に分けた金額(2,500万円)について、資本金が1,000万円以下の会社に適用される軽減税率(段階税率適用)を加味して、段階税率の各ランク

- 年 400 万円以下の金額

- 年 400 万円を超え、年 800 万円以下の金額

- 年 800 万円を超える金額

に振り分けます。このそれぞれのランクごとに1人あたり・1単位当たりの分割課税標準額を算出し、それぞれの地域ごとに人数および事業所数を乗じて、それぞれの税額を計算します。詳細は以下図3のとおりです

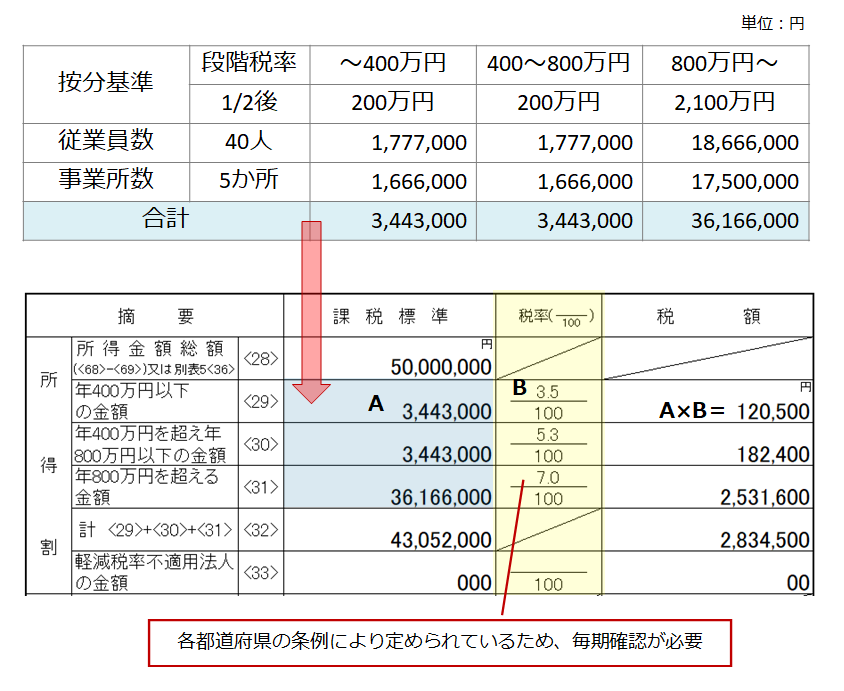

「地域ごと」かつ「各分割基準ごと」の税額が算定されたら、これらを合算し、それぞれの金額に対して税率を乗じることで、事業税の所得割が算定されることになります。

以下は愛知県の申告に必要なデータのみを集計したものになります。段階税率の各ランクごとに合算して、第6号様式の申告書への転記を行います。

同じような計算を岐阜県用にも行います。展開している都道府県が多いとこの計算がたくさん発生することになります。

なお、事業所の人数は派遣社員を含む常駐者の人数、厳密に言えば、各月ないし事業年度末日に事業所に主に従事する方の人数を指します。よって、本社の社員が月に数日出張して仕事をする場所としての位置づけでしかない事務所については、地方税法上の事業所等に該当するため、均等割は発生しますが、分割基準上の従業員数は0人になる点は注意が必要です。

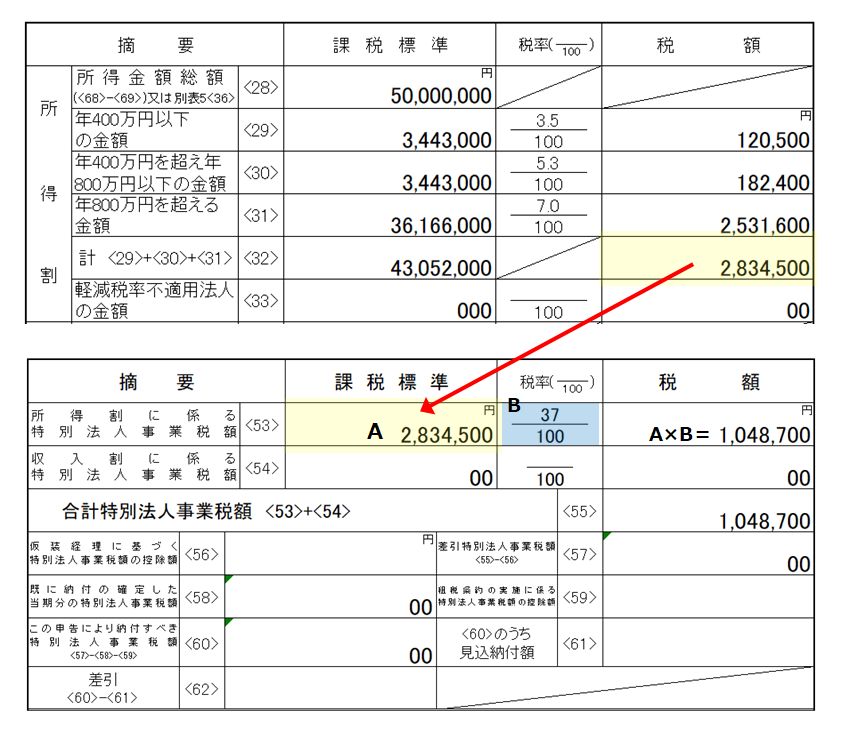

法人事業税が算定できれば、特別法人事業税は所得割で算定された税額に税率を乗じて算出されます。

法人住民税(都道府県民税と市町村税)の分割基準

次は法人住民税です。都道府県レベルでは「法人県民税」、市町村レベルでは「法人市民税」とそれぞれ呼称していますが、これを合わせたものが法人住民税になります。

法人住民税は前述の法人事業税とは異なり、業種に関わらず「従業者の数」による分割となります(資本金の額が1億円以上の製造業の場合は一部例外あり)。

法人住民税においても、所在地の条例によって、税率にバラつきがあるため、常に事業所等がある所在地の細心の税率を確認することが必要になります。

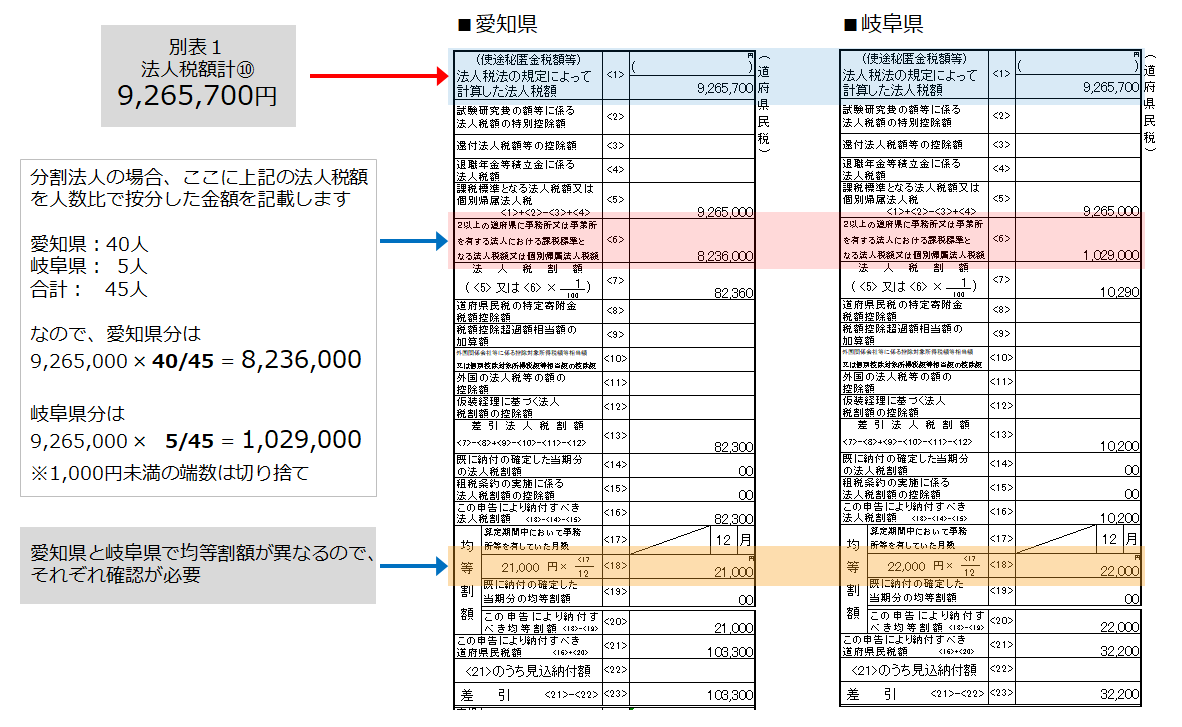

道府県民税の計算

道府県民税の法人税割は、名称のとおり、法人が国に納めた法人税額に一定税率を乗じた額が税額になります。よって、国に法人税を納めている法人、つまり黒字の法人だけが払う税金となります。

均等割額は法人がどれだけ儲けたかに関係なく、地域社会の一員として支払う会費という性格が強く、赤字の法人も払わなければならない税金になります。

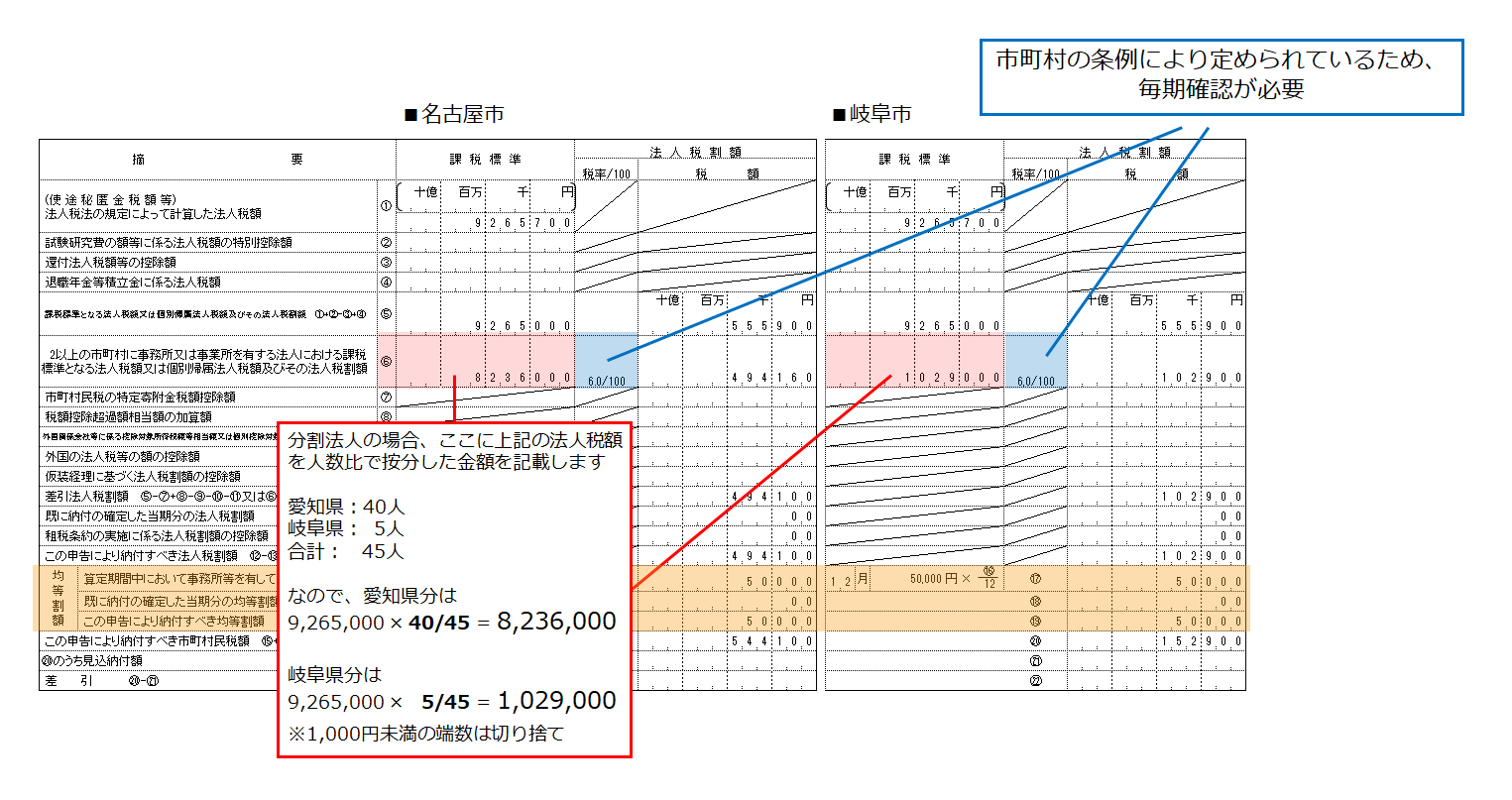

市民税の分割基準

上記の道府県民税の按分額をそのまま使うことができ、各市町村の税率を乗じる点、均等割の金額が異なっている点が道府県民税との唯一の相違点です。

税理士 大内 宏貴

コメントを残す