貸倒損失の重み

9月末まで営業部門の与信管理体制の整備に携わっていました。特定の企業に対し、どこまで信用取引の上限を設定するか、すなわち、販売するだけではなく、きちんと回収できる金額の上限をどこまで設定するか、またどのようにスムーズに回収するか、というのが与信管理プロセスになります。すべてのビジネス(特にBtoB)において、債権回収は極めて重要になるのはご存じのとおりです。

この債権回収について、ビジネス書には

『債権の貸倒れによる損失額を補填するには、発生した貸倒れに関する売上の100倍~200倍の売上取引が必要になる』

という文言が散見されます。利益率次第でこの倍数は変化しますが、貸倒れた額の何倍もの金額の売上取引が必要になることには変わりはありません。なぜ、ここまでの売上が必要になるのでしょうか?このあたりの認識の齟齬がどこの会社でも営業部門と経理・財務部門にあり、後者に皆さんが営業部門の方々の認識を高めようと日々苦労されていらっしゃいます。今回はこのロジックを図を用いて説明したいと思います。

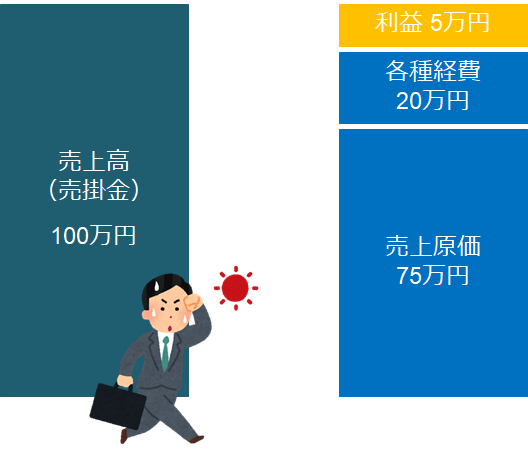

以下の取引が計上されていたとします。商品を75万円で仕入れて、100万円で販売する取引です。利益率は5%、逆に言えば営業費用比率は95%の取引です。

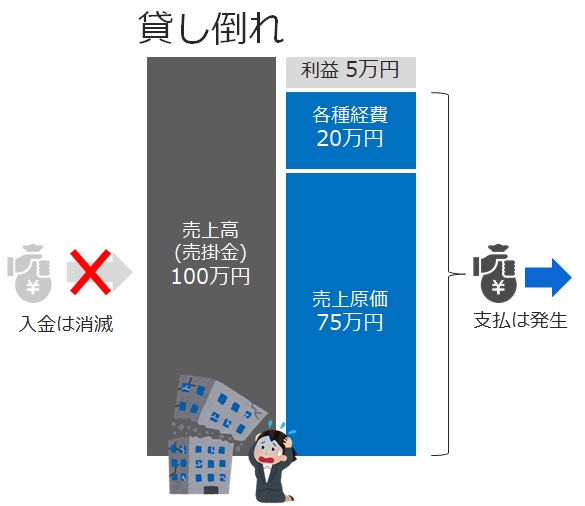

この取引で発生した営業債権が仮に貸し倒れた(回収不能になった)としましょう。そうすると、代金が回収されないものの、営業活動で発生した取引(仕入れや人件費等)については支払いが発生しますので、営業費用分が丸々損失となります。

会社としては、少しでも債権回収ができるように尽力しますが、一方で、他の取引でできる限りこの損失を穴埋めすべく、営業マンにハッパをかけます。では、どれくらいの売上取引があれば、この損失を補填できるのでしょうか?

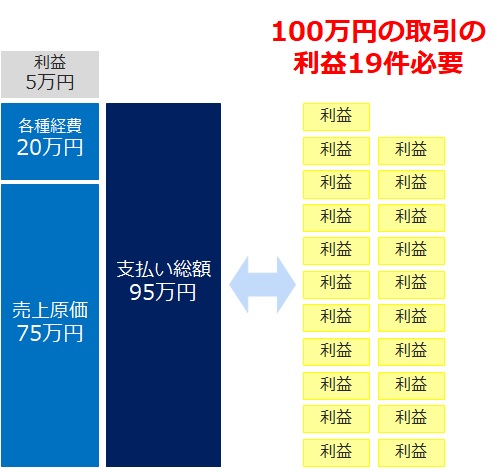

この取引は100万円の売上で5万円の利益が出る取引です。よって、95万円の損失を回収するためには、5万円の利益が19件必要、という計算になります。

この絵ではいまいちピンとこないと思いますので、こうすると如何でしょうか?

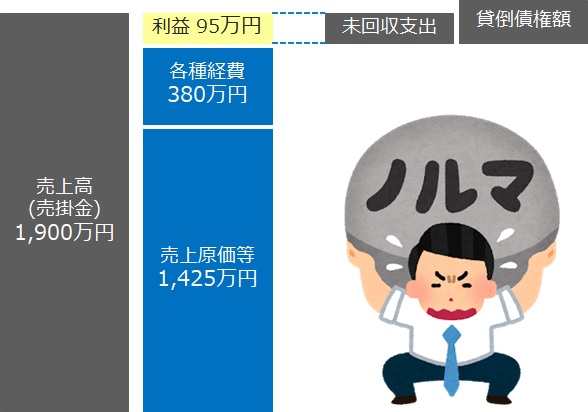

今回は営業利益率を5%と置きましたが、薄利多売のビジネスのケースだと、利益率が2%を割り込むケースなどもザラにあると思います。仮に2%とした場合、損失を取り返すのに必要な取引高は1,900万円どころではなく、4,750万円の売上取引(47.5倍)が必要になります。

95万円の利益を計上するために必要な売上高の金額を「α」とすれば、以下の計算式で算定が可能です。

α × 2% = 95万円

α = 95万円 ÷ 2%

∴ α = 4,750万円

1件の貸倒損失を他の取引でカバーしようとすると、想像以上の取引が必要になることがイメージできたのではないか、と思います。これが、冒頭のビジネス書の「100~200倍の取引が必要になる」というフレーズの根拠です。

また、仮に頑張って1,900万円を販売したところで、利益は全額損失補填に充てられるため、会社の利益の蓄積には結び付きません。むしろ、この売上が上がってやっと損益トントンになります。

近年は営業部門の業績評価として、販売額、売上額、出荷高ではなく、売上から営業費用を差し引いた残額としての営業利益や、債権回収率を考慮に入れる企業が増えてきます。しかしながら、まだまだ中小企業では、前者の「どれだけ売ったか」を重視する会社が多いのが現状です。また、このような販売高をインセンティブの基軸にしていると、営業担当者は「売ってナンボ、成約してナンボ」の意識になり、債権回収に対する責任が薄くなりがちで、下手をすると、自分の営業成績を良くしようと、債権回収がもともと難しいと考えられる相手先に対して販売する危険性も伴うことになります。

よって、債権回収(債権管理)は決して経理や財務部門だけの問題ではなく、営業部門も含めた全社的な取り組みで対応していく必要があります。

コメントを残す