2021年6月30日(水)、中国の配車アプリ最大手の滴滴出行(ディディ)がニューヨーク証券取引所に上場しました。上場初日の米国預託証券(ADS)の初値は16.65ドルで、終値は14.14ドル(IPO価格は14ドル)でしたので、IPOの規模としては、2014年のアリババグループの250億円に次ぐ2番目の規模となる約44億ドル(円換算で約4,870億円)、時価総額は約680億ドル(円換算で約7兆5,500億円)になりました。

https://www.bloomberg.co.jp/news/articles/2021-06-30/QVIYEVT0G1KW01

この上場にあたって、たまたま興味本位で米国上場での目論見書に該当するForm F-1を確認したところ、2つのことについて気付きがありました。

1つは、今回の滴滴出行自身の上場ではなく、上場会社は厳密にはDIDI Global Inc.という持株会社であったこと、もう1つは、2014年のアリババグループが中国企業の米国上場の1つのパターンとして広めたとされる複雑な資本構成、いわゆるVIE(Variable Interest Entities:変動持分事業体)と呼ばれる契約支配型ストラクチャーが使われていた、ということでした。

私自身、法律の専門家ではありませんが、公表情報から知識を習得したこのVIEストラクチャーについて、今回は簡単に概要をまとめてみました(なお、本記事での見解は全て筆者の私見であることはご了承ください)。

目次

一般的なVIEストラクチャーの仕組み

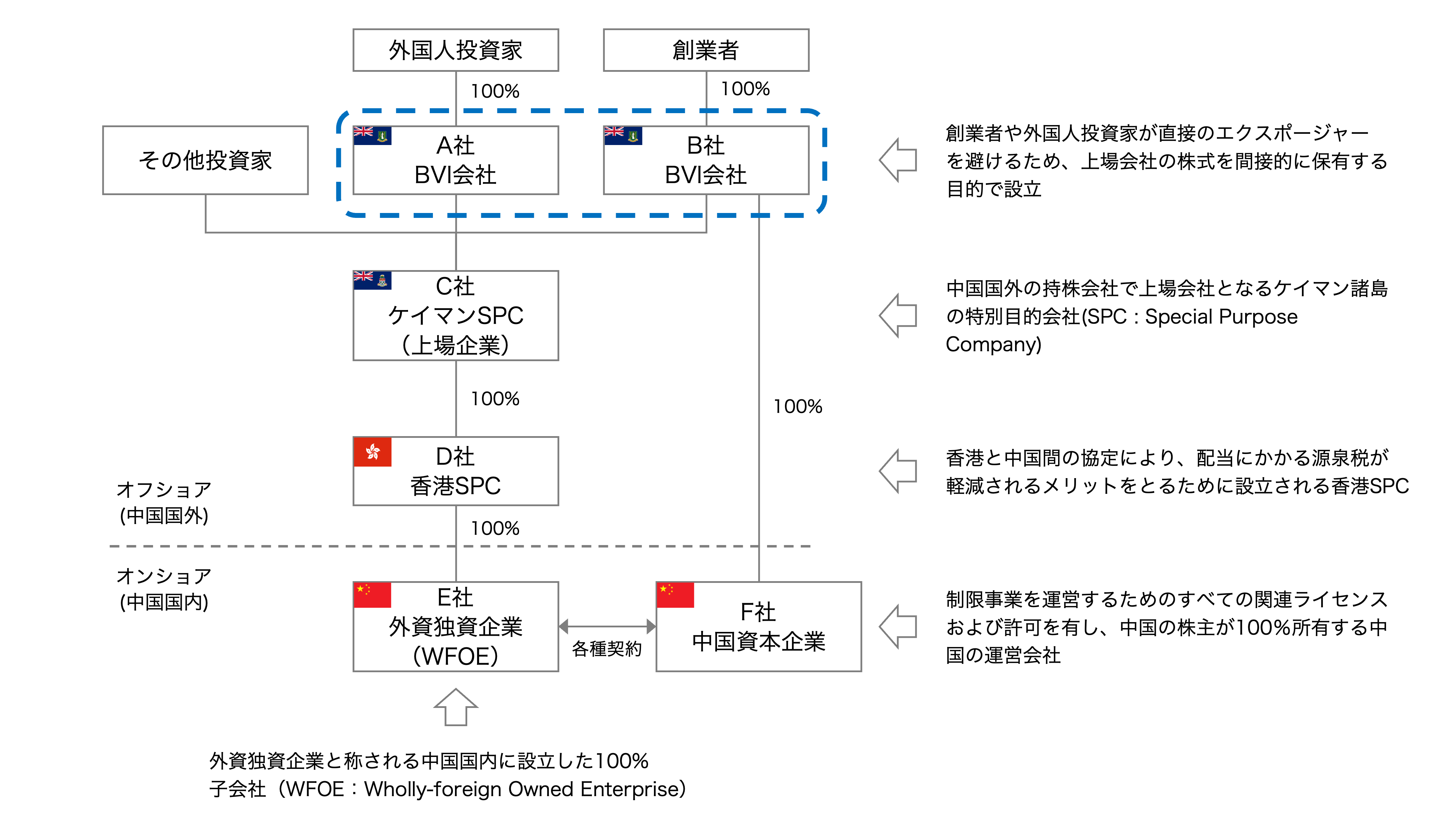

ほとんどの中国企業が米国上場する際に用いるVIEストラクチャーは、契約支配型ストラクチャーと言われます。会社によって複雑度が異なりますが、構造を最もシンプル化すると、当事者は少なくとも五者存在し、図1のような仕組みとなります。

上から順に関与する会社は以下のとおりです。

- 上場会社の株式を間接的に保有するための箱となるA社とB社

- 資金調達と上場の主体として設立されるSPCのC社(ケイマン諸島などで登記)

- 節税目的で設立される香港SPCのD社

- D社の100%子会社で 、中国国内に設立した外資独資企業(WFOE:Wholly-foreign Owned Enterprise)と称されるE社

- 中国国内で事業を行う内資運営会社のF社(VIEに該当)

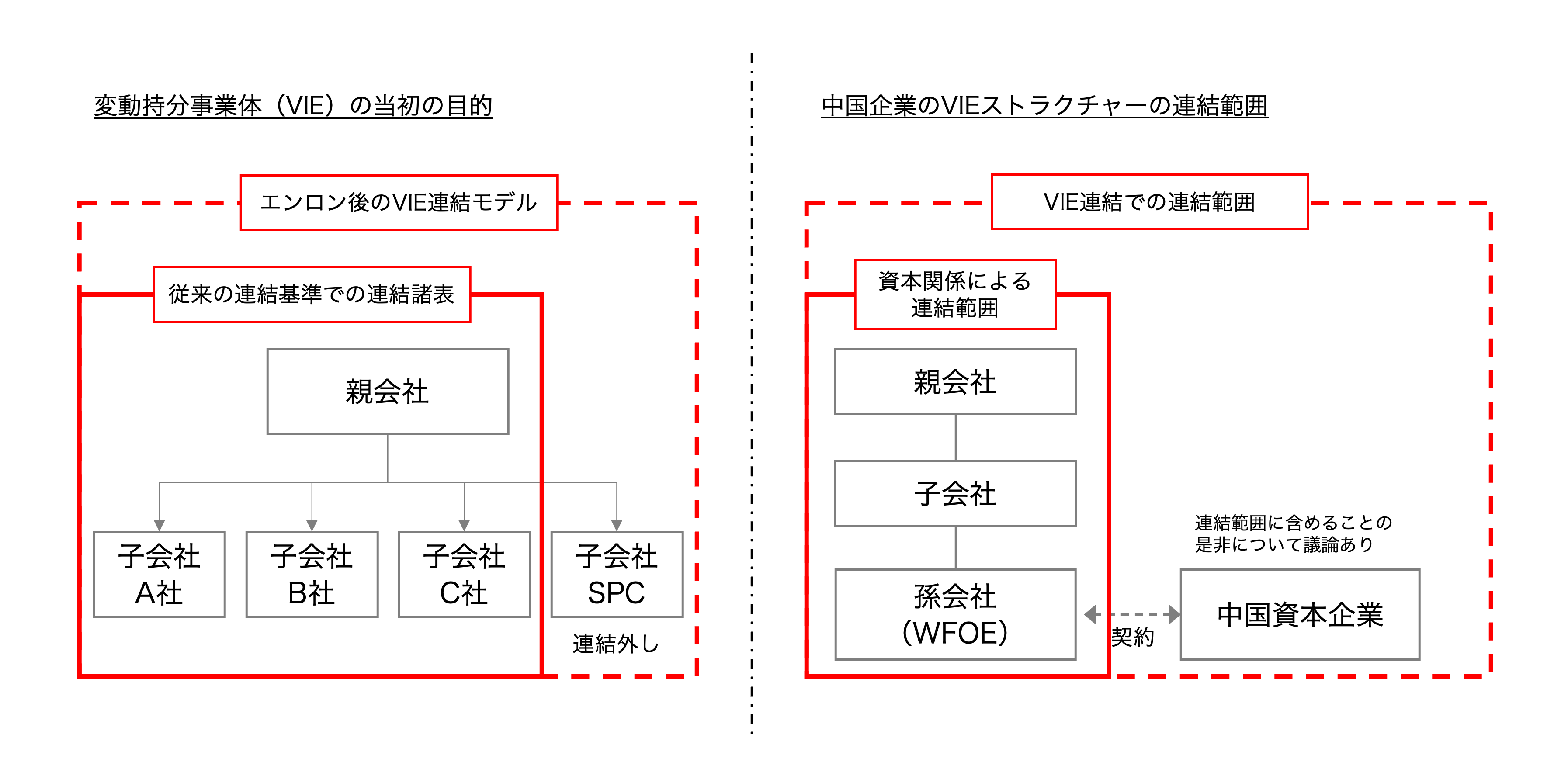

1~4の会社はすべてペーパーカンパニー(シェル企業)です。そして、VIEストラクチャーの際立った特徴といえるのが、4のWFOEであるE社が、中国国内会社のF社との間で締結した支配権と利益に関する一連の契約上の取り決めを通じて、F社の経営活動を支配するとともに、F社の利益を吸い上げ、F社に対し事実上の支配権を行使できる関係を構築できる点です。すなわち、支配権と経済的利益の獲得はF社の株式の所有権の過半数以上の保有に基づくものではなく、一連の契約上の取り決めや仕組みのある契約を通じて行われます。

そして、会計基準上もVIEに対応するための会計基準が設定されており、上場会社である持株会社C社の連結財務諸表には、資本関係のないF社が連結されます(米国会計基準ASC810-10)。

DIDI Global Inc.にみるVIEストラクチャー

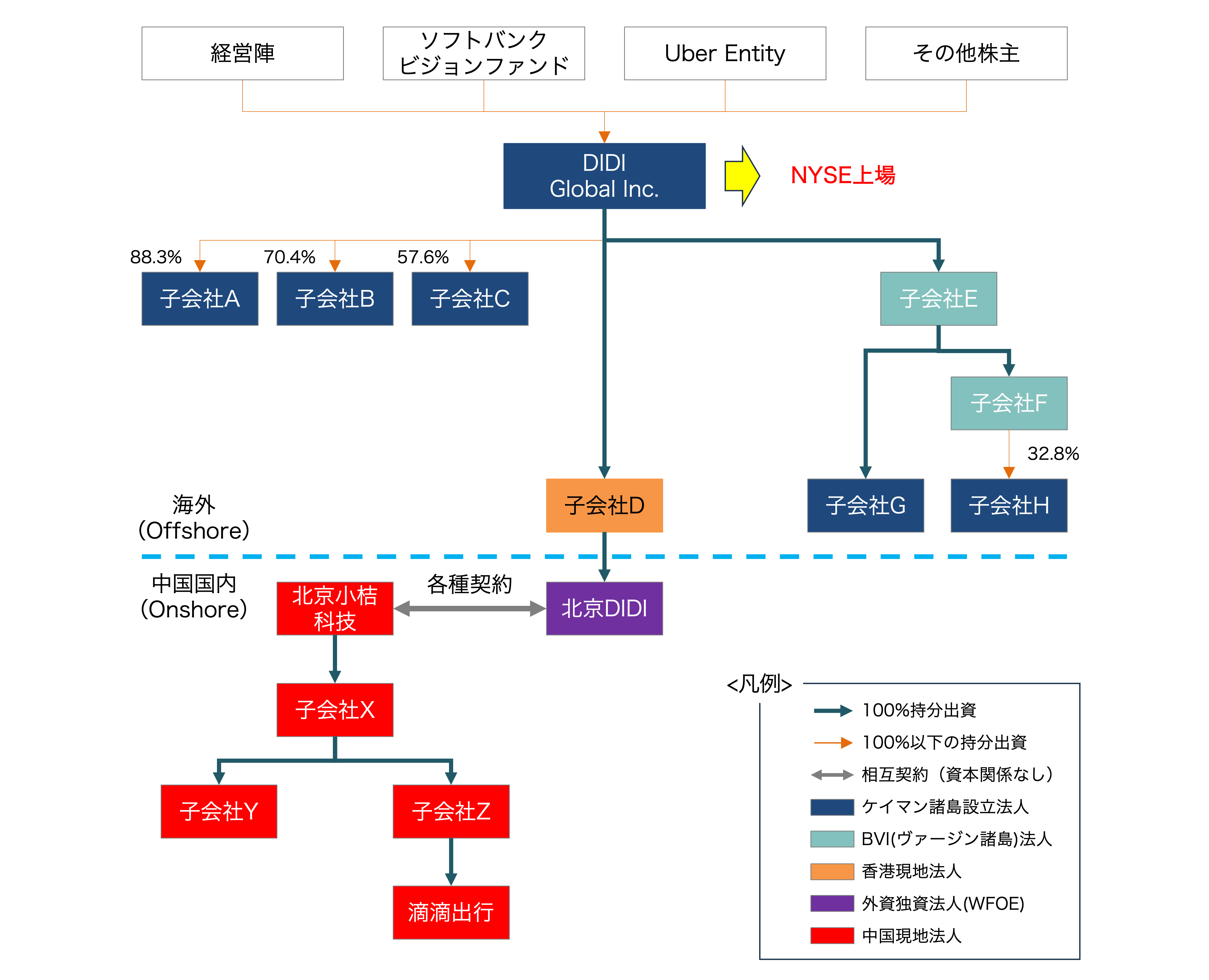

DIDIに関して、Form F-1の公表情報から、資本関係図をまとめてみました(図2参照)。

DIDI Global Inc.自体は滴滴出行の主戦場である中国で設立された会社ではなく、ケイマン諸島で設立された会社であり、さらにBVI(British Virgin Islandの頭文字)の呼び名で知られるカリブ海の島、イギリス領ヴァージン諸島や香港の会社が登場します。初めてこの資本関係図を見た人は、この複雑なストラクチャーに驚かれると思います。

構造としては、経営陣や投資家、投資ファンドが出資した会社をケイマン諸島に設立し(本ケースではDIDI Global Inc.)、その会社の下にBVI会社や香港会社を配置し、さらにその香港会社から中国国内に設立した100%子会社(WFOE:Wholly-foreign Owned Enterprise、外資独資企業)をぶら下げる構造を取ります。

そして、このWFOE(本ケースでは北京DIDI)と中国での中核会社(本ケースでは北京小桔科技)との間で各種様々な契約を締結し、出資という形式ではなく、契約書の締結により、中国国内の中核会社を実質的に支配し、連結子会社のように扱う、というスキームになります。

VIEストラクチャーの必要性

なぜこのような複雑なスキームを用いて上場するのか。そこには中国特有の法制度の関係が存在します。

中国政府は、インターネットコンテントプロバイダー等の付加価値情報通信サービス事業等について、安全保障や国内産業の保護などを理由に、規制により100%外資会社では行うことはできません。しかしながら、海外市場では中国マーケットでの成長を見据え、莫大な資金調達が可能な環境があり、この規制を何とか回避して外国から資金提供を受けたい、という中国特有の「上有政策下有对策」(上に政策あり、下に対策あり)という環境がありました。

また、資金調達の方法としてIPOがありますが、中国国内の株式市場への上場に際しては、利益規模など厳しい上場要件が立ちはだかり、創業してから日が浅く、安定した収益がまだ確保できていないベンチャー企業にとって、中国国内の上場はハードルが高いものとなっていました。よって、国内上場を諦め、海外上場を目指さざるを得ない、という事情も存在していました。

この障害を回避するために開発されたのがこのVIEストラクチャーでした。実際には、法律的に解決されていないスキームで、その複雑性からも全貌を理解するのは困難を極めますが、それでも、米国の投資家、ウォール街、中国共産党には受け入れられ、すべての関係者にとってWin-Winとなる便益をもたらせてきました。

節税を意図した会社構成

ケイマン諸島、BIV、バミューダなどのタックスヘイブンや香港で会社を設立し、各国の税制を研究し尽くした結果、税金面ではかなりの工夫がなされています。

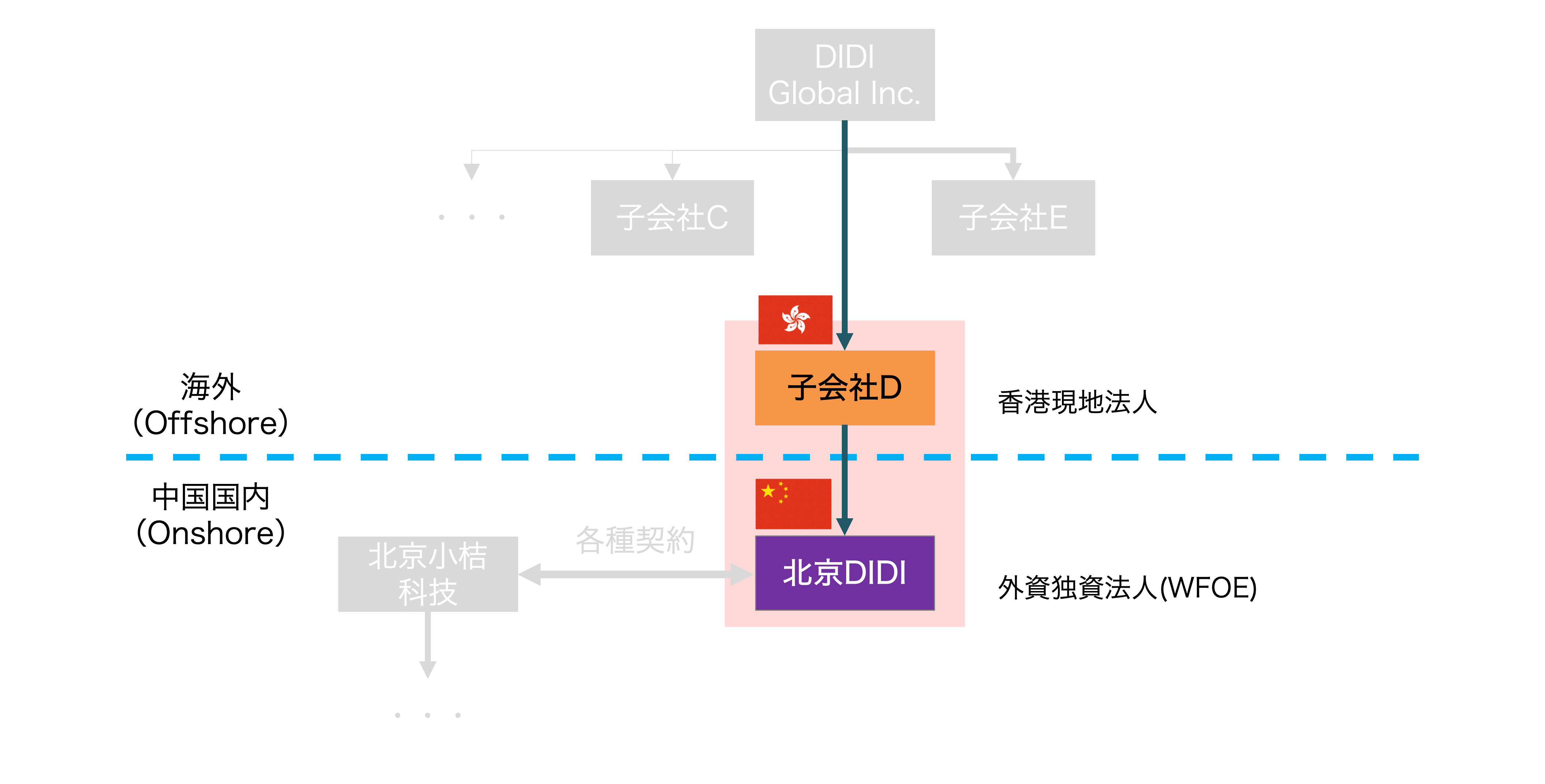

例えば、香港の会社からWFOEに100%出資がなされていますが、これも当然メリットがあるからです。

香港の会社を親会社に持つWFOEが配当を行う場合、一定の条件を満たせば、この配当に適用される税率が10%から5%に引き下げられる、という税務メリットを享受できることになります。(2021年7月現在)

また、さらに香港会社の上にもタックスヘイブンに登録している親会社を置く理由も、税務メリットを享受するためと言えます。よく言われてるのが、香港会社からの配当に関する免税を享受できること、また、仮に香港会社(本ケースでは子会社D)の株式を譲渡する場合、株式価値の1,000分の2に相当する印紙税を回避が可能になる、という点です。

印紙税、さらに1,000分の2、という情報だけだと大したことがないように思えますが、たとえば、DIDI Global Inc.のIPO初日の時価総額が円換算で約7兆5,500億円ですから、仮にこの50%の時価総額があったとしたら、

3兆7,750億円 × 2 / 1,000 = 75.5億円

の印紙税が発生します。時価総額が大きくなることを見越しているとすれば、この金額の印紙税の納付が免除されることの重要性が分かっていただけると思います。

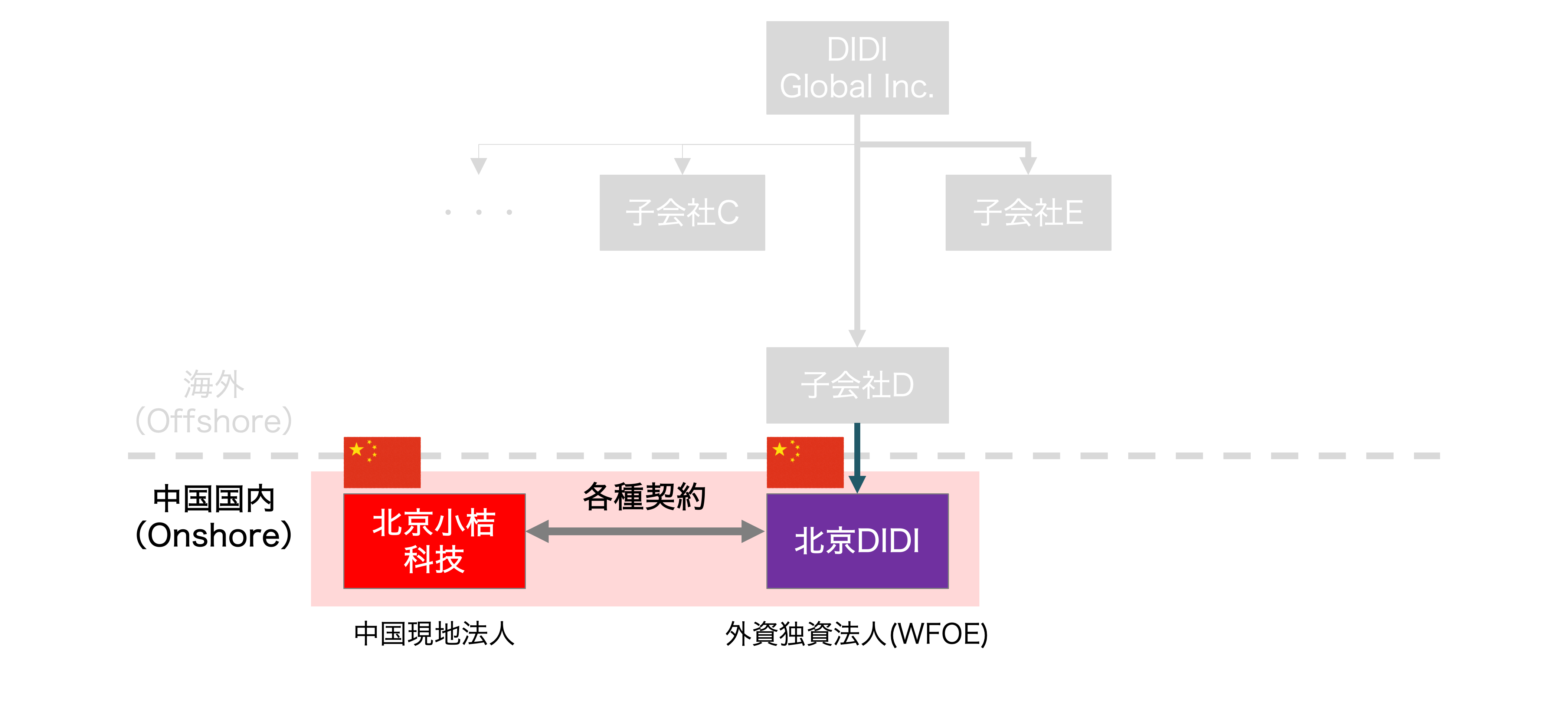

WFOEと内資中核会社の間で締結される契約

このVIEストラクチャーの核心は、実質的支配および利益移転と言っていいでしょう。このストラクチャーによって、海外上場の主体となるDIDI Global Inc.は、内資運営会社である北京小桔科技との間には資本関係はありませんが、北京DIDI(WFOE)と北京小桔科技(VIE)および北京小桔科技の株主(VIE株主)との一連の契約を通じて、北京小桔科技の経営活動を支配し、その利益を吸い上げることができる構造になっています。

WFOEとVIEおよびVIE株主の間で締結される契約で主なものは、会社運営に関する実質的支配の獲得するための契約と、利益移転に関する契約の2種類に分類されます。

①ローン契約:

WFOEからVIE株主への無利息のローンを提供し、VIE株主はそれを資本金としてVIEへ出資する

②包括技術支援契約:

WFOE – VIEの間で締結され、WFOEは中核会社に対し、技術コンサルティングおよびサービスを提供し、その対価として、VIEは税前利益のほぼ全額をWFOEに支払う

③コールオプション契約:

将来の中国法の改正を想定し、WFOEはVIE株主からVIE株式の一部またはすべてを、払込資本額面、もしくは中国法に認められる最低の価格のどちらか高い方の金額で買い取る権利を有する

④委任契約:

VIE株主はWFOEが指名する者に対してVIEに係る権利行使を委任する

⑤持分に関する質権設定契約:

VIEの持分のすべてをWFOEに質権を設定し、関連の質権登記を実行し、VIEによるWFOEへの技術コンサルティングおよびサービス費用の支払を担保する

VIEストラクチャーの懸念点

1. 法的な懸念点

投資家、マーケット、中国政府の三者を満足させるこの仕組みですが、完全無欠なスキームかというと、実はそうでもなく、法的に不安定であるなどグレーな要素も含んでいます。

前述のWFOEである北京DIDIと内資運営会社の北京小桔科技の間で締結された各種契約について、資産の管理や利益の権利に関する契約は、外国からの投資を許可するという明確な目的で締結されたものであるため、そもそも中国国内法においては違法であり、『契約自体が無効であると解され、結果として法的に強制力を持たない』というのが法律の専門家の見解とされています。

今のところ、中国政府は違法性を認識しながら見て見ぬふりをしています。これだけ多くの自国企業がこのスキームを使って海外で多額の資金調達を行っている現状を鑑みれば、手出しできないのが実情なのかもしれません。しかしながら、中国政府が『VIEストラクチャーはすべて違法であり、したがって無価値である』と宣言する可能性はゼロではなく、リスク管理の観点から言えば、発生可能性が低いとはいえ、リスクが顕在化した時のマグニチュードは、VIE上場企業に投資している世界中の投資家から何兆ドルもの資金が消えてしまうことを意味します。

もちろん、あまりに非現実的なシナリオであり、自国経済への影響も甚大となるため、発生可能性は極めて低いとあらためて強調しておきますが、VIEストラクチャー自体にこのようなリスクが備わっていることは認識しておく必要があります。

2. ディスクロージャーの観点からの懸念点

また、VIEストラクチャーを通して中国国外で中国の事業会社の株式を保有しているかのように錯覚させるこのスキームならではの怖さにも留意が求められます。というのも、アリババやテンセント、DiDiなどの中国株ADRを米国市場で購入した投資家は、実際にはその関連する事業会社の株式を全く保有していないからです。米国市場でADRを購入できるこれらの中国企業は、単に中国本国の関連する事業会社とサービス契約を結び、当該事業会社の資産を管理し、利益を得る権利を持っているだけで、実際の資産や事業を全く持たないケイマン諸島に本社を置くシェル企業に過ぎないのです。

では、なぜこのような錯覚をしてしまうのか?ここには、VIEに関する会計基準が拍車を掛けてしまっている実態があります。

米国会計基準においてVIEの連結処理についての会計基準が制定されており、DIDI Global Inc.のケースにおいても、VIEの第一受益者と判定され、VIEおよびその子会社の財務実績をDIDI Global Inc.の連結財務諸表に連結する処理を行っています。つまり、上場しているシェル企業の連結財務諸表に、資本関係のない中国資本企業が連結されています。

投資家が購入した株式は中国企業の名を借りたシェル企業の株式に過ぎず、このシェル企業には実際の資産がないばかりか、中国本国のリアル企業の資産や利益に対する法的請求権もないのに、中国本国のリアル企業の財務諸表が、シェル企業の連結財務諸表に含まれて公表されます。この情報開示が果たして実態を表しているのかについては、米国内でも見解が分かれています。本来は図2のように、不良資産の飛ばし先であるSPCの連結外しを看過しない目的があったはずのこの会計基準が、かえって投資家に大きな誤解を招く結果になっていはしないかと危惧されているのです。

VIEストラクチャーのこれから

VIEストラクチャーは2000年にNasdaq上場した新浪(Sina)が上場する際に初めて利用され、前述の2014年9月にNYSEに上場したアリババを皮切りに、このスキームを利用する有名なインターネット企業は、バイドゥ、テンセント、Sohuなどがあり、さらに、今では21st Century Education Group、 Nio(蔚来)、Bilibili、iQIYIなど、教育産業から電気自動車産業まで、多様な業界で利用されています。

本日取り上げたDIDI Global Inc.のほぼ前後に上場したDingdong Maicai(ディンドン・マイカイ)とMissFresh(ミスフレッシュ)についても、DIDI Global Inc.ほどではないにしても、同じようなオフショアとオンショアの両方に会社が連なるVIEストラクチャーを採用しています。

2019年3月15日に可決された「中華人民共和国外商投資法」(以下、「外商投資法」)により、一時はVIEストラクチャーに大きな影響があるのではないか、と危惧されましたが、最終公布された外商投資法では、VIEストラクチャーについて言及がなされておらず、同法がVIEストラクチャーに適用されるかについては不明確のまま施行されることになりました。

よって、米中対立の動向も心配されていますが、今後も中国企業のこのストラクチャーを使った米国上場はまだまだ続くのではないかと思われます。

コメントを残す