クイックに理解する「IPOディスカウント」

2022年1月29日、日本経済新聞朝刊において、『新規上場公取委が報告書公表』というタイトルで、主幹事証券が新規上場企業に低い公開価格を強要することで不利益を与えるのは「優先的地位の乱用」に該当する恐れがある、と指摘する記事を掲載されました。

ここで指摘される目玉は、公募価格の決定プロセスで半自動的にディスカウントがかかる仕組み、いわゆる「IPOディスカウント」です。いわゆる理論値として算定される株価からの値引きを意味します。

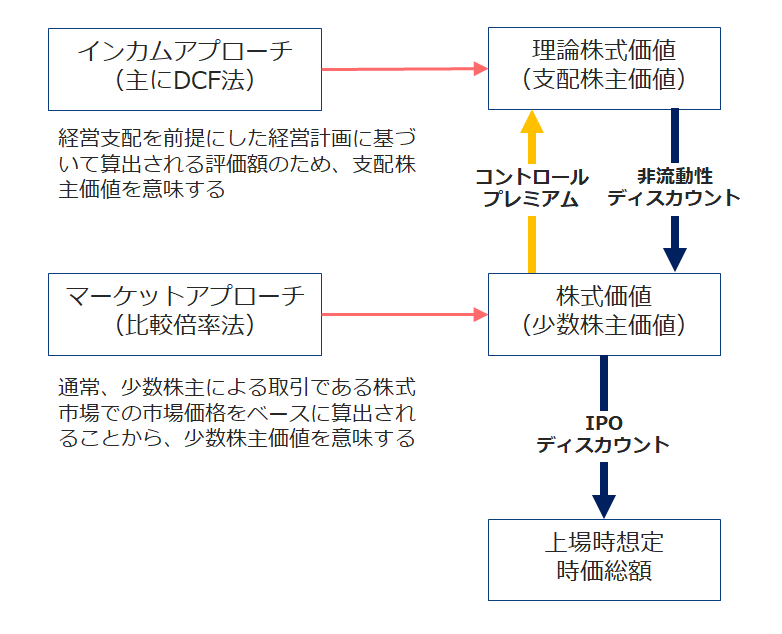

上場時の株式価値の観点から、各評価手法におけるディスカウントを図示すると、以下の表のようになります。

株式価値の算定はインカムアプローチとマーケットアプローチに大別され、プレミアムと2つのディスカウントを考慮する必要があり、上場時の株式価値はIPOディスカウントを考慮して算出されることになります。

このIPOディスカウントが求められる背景は、概ね以下の3つで説明されます。

- 企業と投資家の間に存在する情報の非対称性

新規上場企業の開示情報は限定的であり、既存の上場企業よりも情報が得にくいことを受けて、投資のリスクが高いとして、そのリスクの見返りに一定の割引を要求

- ファイナンス期間中のマーケット変動リスク見合い

標準的な上場スケジュールでは、ブックビルディングの仮条件価格帯決定から上場日まで、概ね3週間を要し、その間に何が起こるか分からないことを踏まえて、一定の割引を要求

- 需要喚起

証券会社側が大量に放出される株式の消化を行うために、投資家の投資意欲を高める必要があり、割安感を醸成

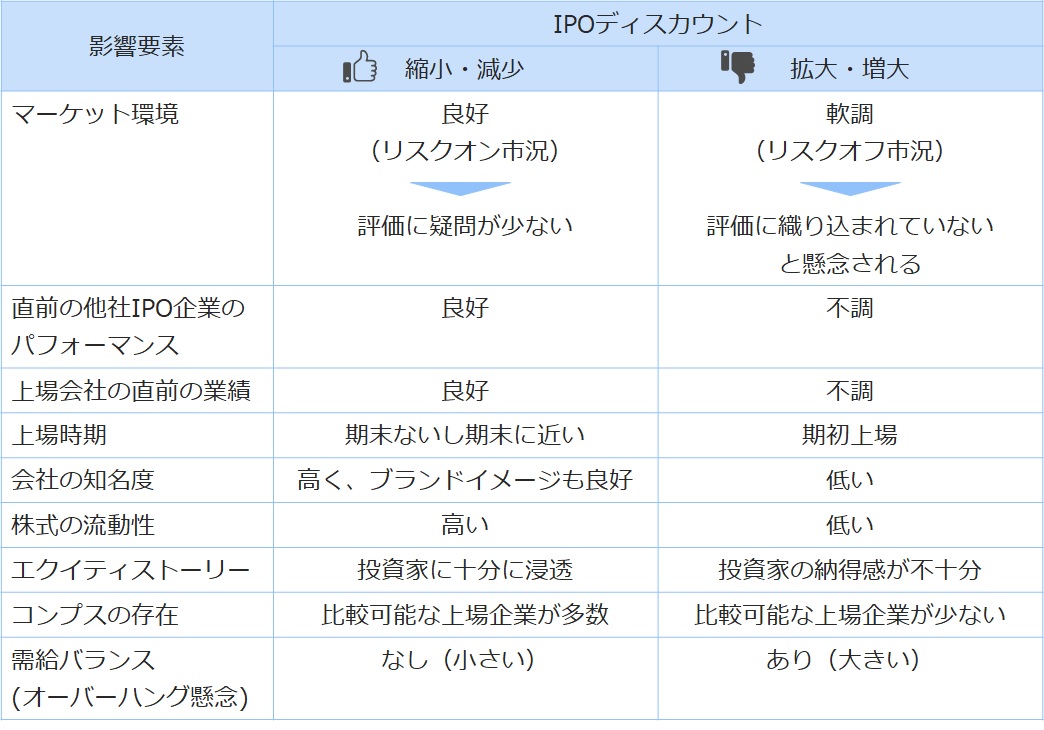

また、このディスカウントは、以下のように上場を取り巻く様々な要素によって影響を受けます。

※オーバーハングとは、上場後も株式の大きな持ち分を保有するオーナーや会社が、いずれ株式を売り出すであろうとの憶測が株価の上値を抑えるという現象。オーナーや大株主の会社が株式を売り出せば需給バランスが崩れて、売り圧力が強まることになります。

このIPOディスカウントは、プライム市場では10%程度と言われていますが、プライム市場以外の市場では幅があり、15%~30%(市況等に大きく左右される)が一般的と言われています。これらのディスカウント率については、明確な根拠はなく、慣習的に適用されているものであると言われており、これに伴って、この仕組みに課題感や違和感を抱く人が多いのが実情です。

しかしながら、とある証券会社との会話の中で、このディスカウント率について、『投資家が要求するから』という回答があり、その根拠となる情報もいただきました。具体的には投資家にIPOディスカウントの要求水準をヒアリングした結果の資料になりますが、これを見ると、ディスカウントレートが20%未満だと一部の投資家しか満足させることができず、大多数の投資家を満足させるレートが確かに30%未満になっていることが分かります。

適正価格から30%近く安く買えるのであれば、確かに投資家(特に海外機関投資家)からすれば、大きな買いを入れるチャンスではあります。しかしながら、海外機関投資家の投資対象となるような企業はある程度の大きさの新規上場案件に限られ、個人投資家が主となるスモールIPOでは、個人投資家に売りやすいように、実需を反映せずに割安に公開価格が設定されているケースが多いのが実態です。

このIPOディスカウントが実需を反映して縮小し、投資家・発行体双方にWin-Winとなる条件で取引できることになる日を待ちたいと思います。

<用語>

コントロールプレミアム:

相手企業の支配権に対する付加価値のこと。このプレミアムを企業価値に含めるには、主にDCF法・収益還元法などのインカム・アプローチの評価手法を用いる必要があり、マーケットアプローチの類似会社比較法等では算出できない(但し、一般的に合意された算定方法は存在せず)。

コメントを残す