長引く低金利、多様なコングロマリット企業や上場子会社の存在、PBRが1を下回る企業の多さといった日本独特の環境は、プライベート・エクイティ・ファンド(PEファンド)にとって魅力的な投資環境を生み出しています。こうした背景をもとに、PEファンドは企業価値向上を目指す活動を続け、レバレッジド・バイ・アウト(以下、LBO:Leveraged Buy-Outの略)などの手法を用いて高い投資リターンを追求しています。

近年では、アクティビスト(自身が持つ株式の投票権を利用して企業経営に積極的に介入し、企業価値の向上を図る機関投資家)の活動も盛んになり、コングロマリットディスカウントや低バリュエーションを指摘する彼らからのアプローチによって、企業がノンコア事業や上場子会社を売却する動きが見られるようになりました。このような動きは、PEファンドの活動を一層活発化させる要素となっています。

さらに、2007年にNHKで放送された「ハゲタカ」は、企業買収や企業再生をリアルに描いたことで、一部ではPEファンドを「ハゲタカファンド」と呼ぶきっかけを作り出しました。このドラマは、不良債権を安価に買い取り、それを利益に変える外資系投資ファンドの活動を描いており、視聴者にPEファンドの存在とその活動を知らしめました。

もちろん、PEファンド全体がハゲタカ的な活動を行っているわけではなく、PEファンドには、買収対象の企業の成長を支援し、その企業価値を高めることで投資リターンを追求する組織も多く存在します。

今回、こうしたPEファンドがM&A案件で用いる手法であるLBOを用いて如何に利益を生み出しているのか、を解説したいと思います。

LBOを用いた買収スキーム

LBOは、買収対象企業の資産や将来の事業展開から見込まれるキャッシュ・フローを担保に銀行から資金を借り入れて、対象企業の株式を取得する形態の買収です。言い換えると、一定の自己資金(エクイティ)を投下するものの、買収資金の大部分を借入金(デット)で賄い、企業の株式の過半数を買収する手法となります。まさに、一部の自己資本に大量の借入金を組み合わせることで、自己資金のみでは買収できないような大企業の買収を可能とするとともに、投資リターンを増大させる「レバレッジ効果」を享受しようとします。

より具体的にイメージしやすいように、LBOの一般的なスキームをご紹介します。

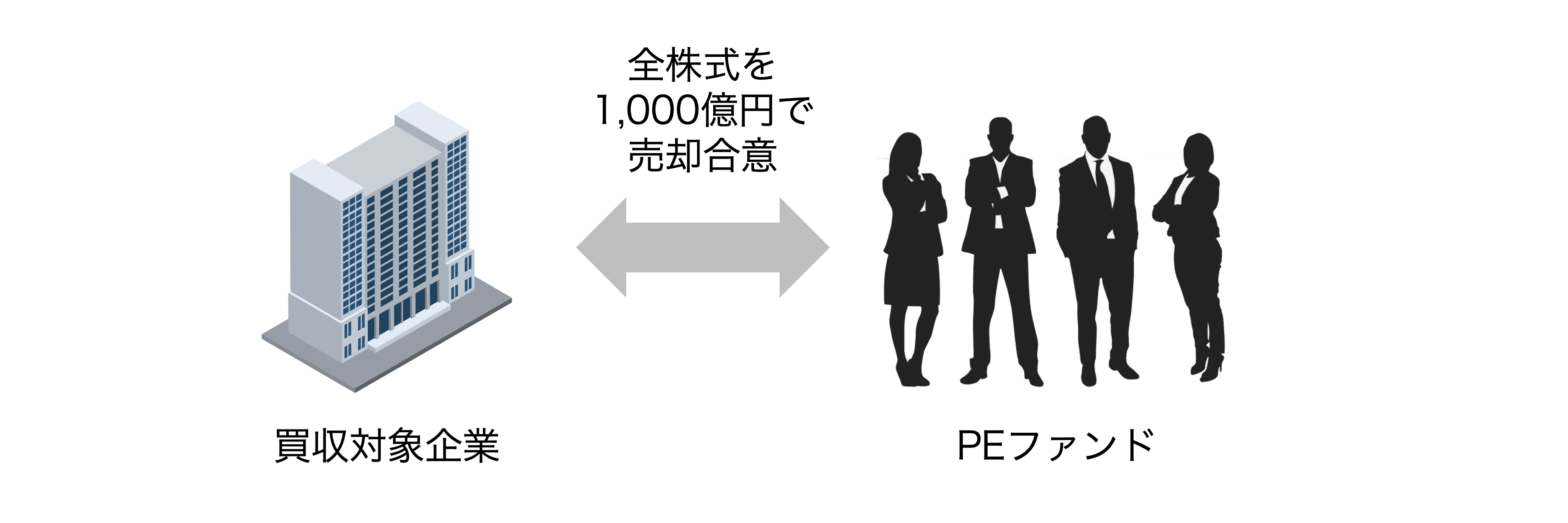

- 買収対象企業の全株式取得の条件で交渉合意

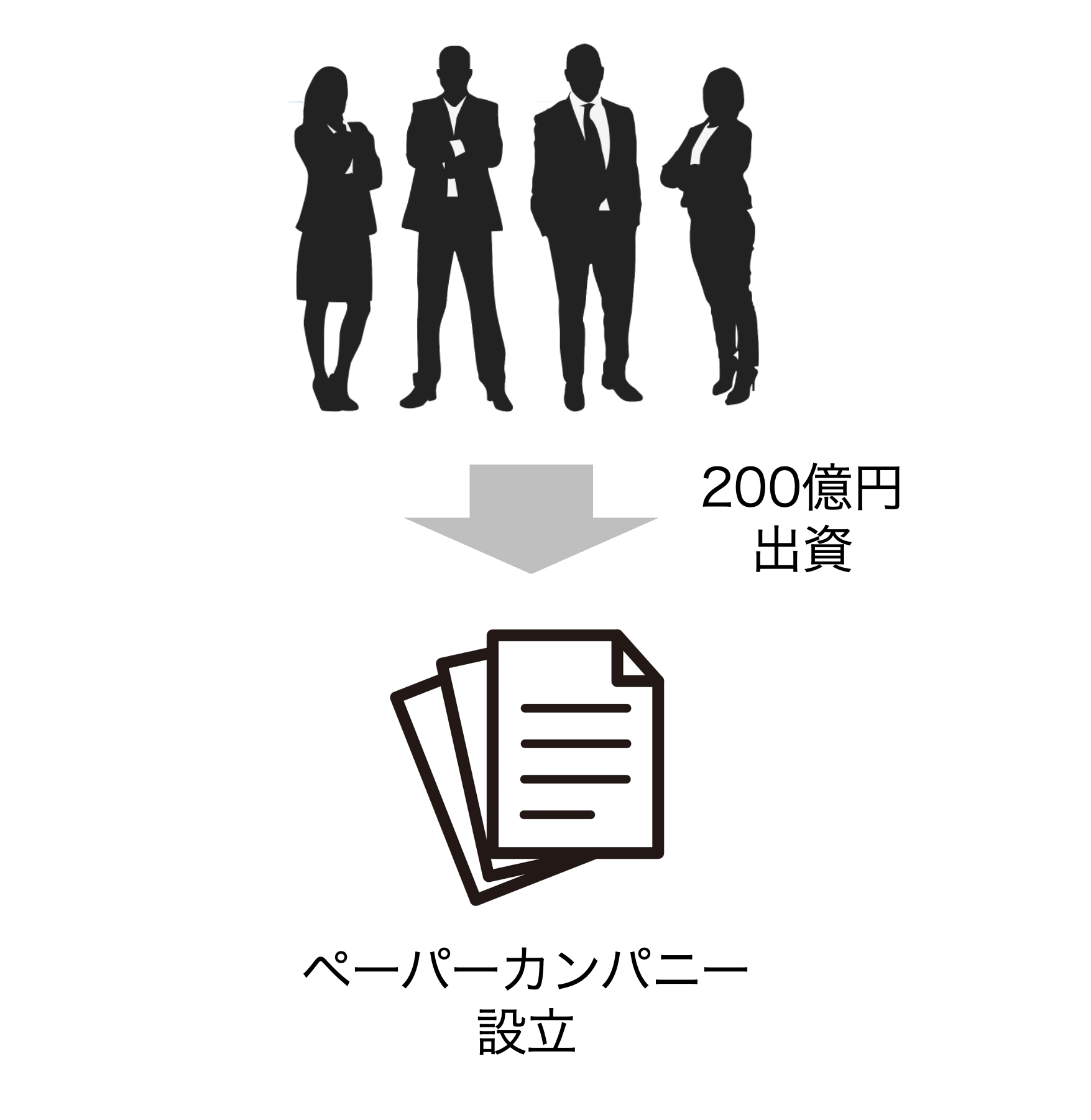

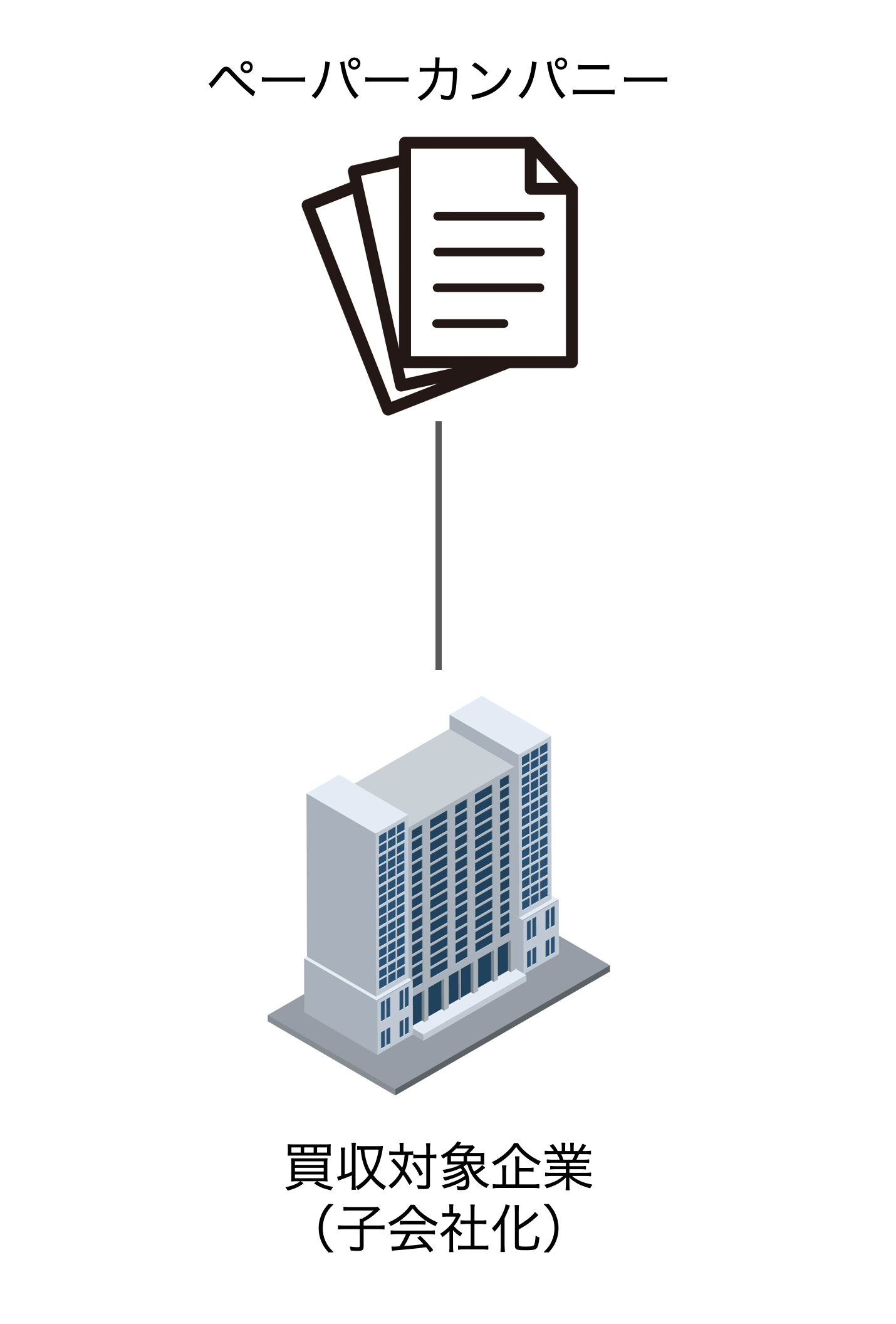

- 1,000億円の買収資金の一部である200億円をエクイティとして出資し、買収のためのペーパーカンパニーを設立

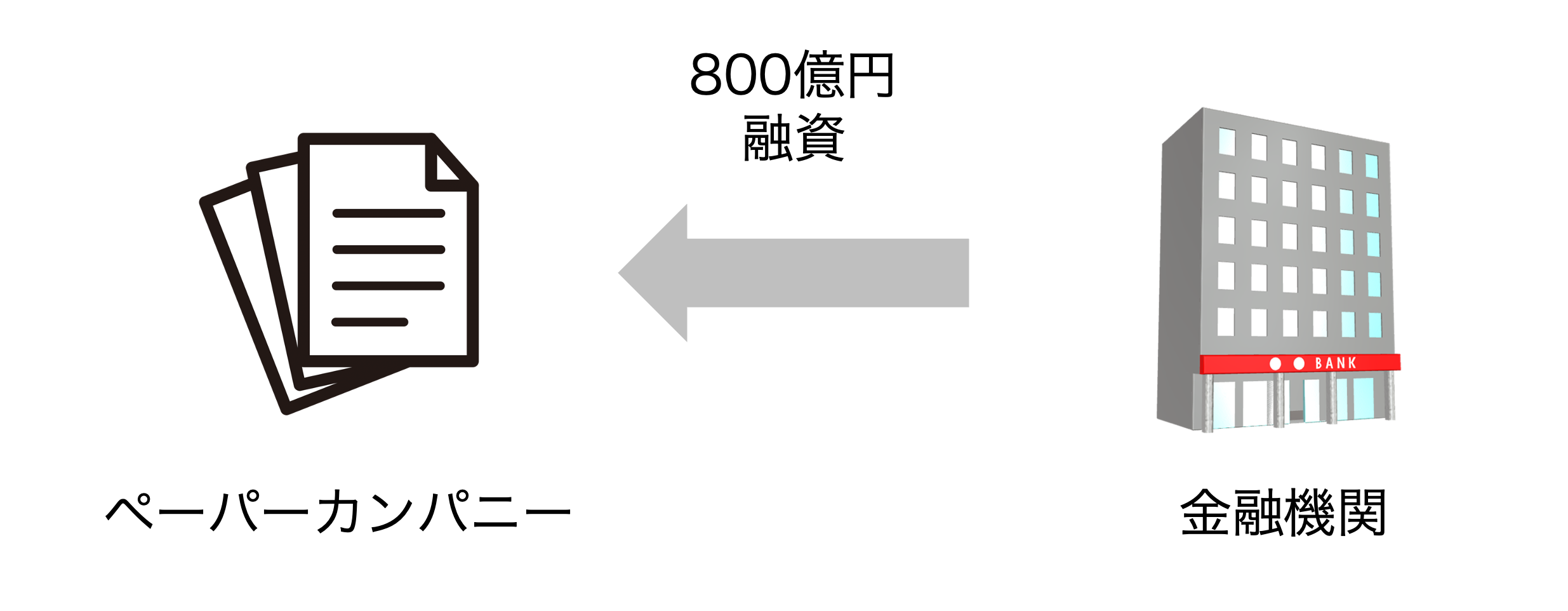

- ペーパーカンパニーは、買収対象企業の資産や将来の事業展開から見込まれるキャッシュ・フローを担保に、銀行(金融機関)から資金(1,000億円と200億円の差額分)を借り入れ

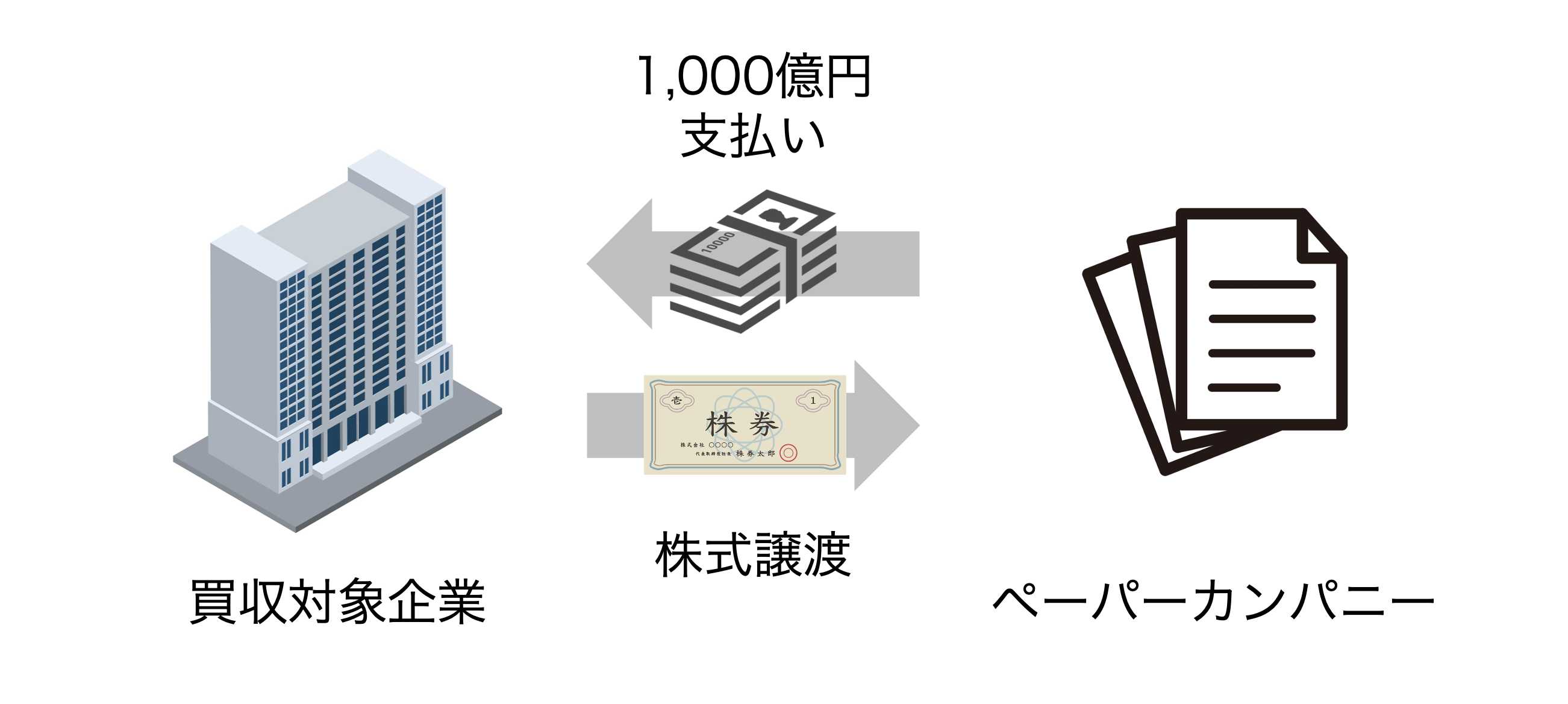

- 売り手企業から全株式を1,000億円で譲り受け、同額の支払いを実施

- 全株式の取得に伴い、買収対象企業をペーパーカンパニーの傘下で完全子会社化

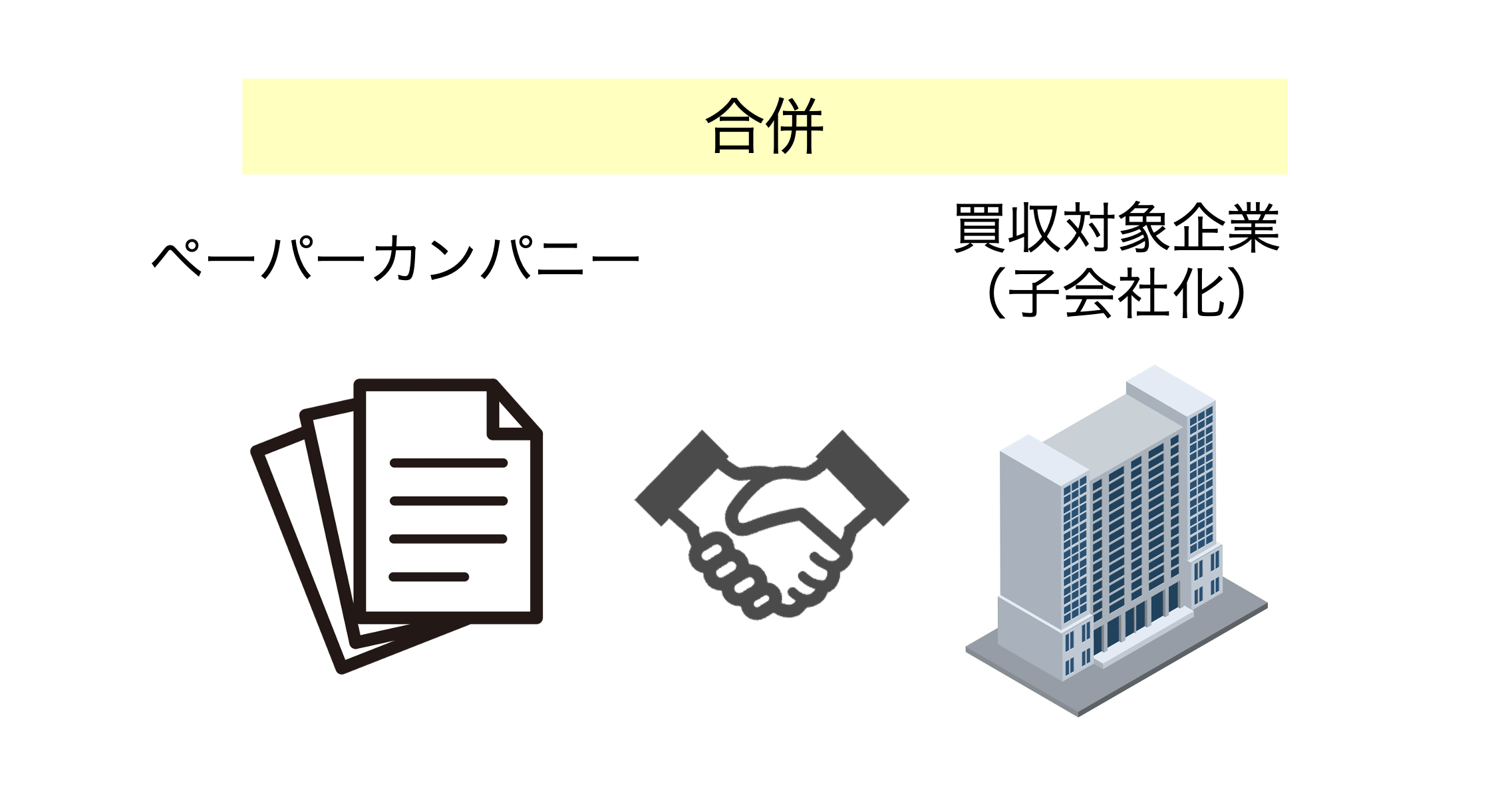

- ペーパーカンパニーと買収対象企業が合併

買収対象企業の株式が取得に利用される借入金(デット)について、多くの場合、買収対象企業のキャッシュ・フローで返済されることが期待されます。しかし、完全親子関係を維持した場合、親会社であるペーパーカンパニーが子会社(被買収会社)からの配当以外に直接キャッシュフローを受け取ることは難しいため、M&A成立後に両者が合併することで借入金の返済源となるキャッシュフローに直接アクセス可能となります。

PEファンドのビジネスモデル

次にPEファンドがLBOを用いてどのように稼ぐモデルを作っているか、に焦点を当ててみます。まず、投資の流れを押さえておくと、以下のとおりとなります。

- 投資先選定: 事業の成長は鈍化しているものの、事業・キャッシュフローが安定していて、確実に借入金を返済できる企業を探し出す。結果として、ボラティリティの大きいテック企業ではなく、市況の変動が安定している生活関連や飲食関連の中規模の企業を対象とすることが多くなる

- 買収: 上述のとおり、選定した企業の株式の大部分、または全て取得することになるが、極端に借入金(デット)に頼る、レバレッジを効かせたファイナンスが特徴となる。これがレバレッジド・バイアウト(LBO)と呼ばれる理由である

- 経営改革: 企業のビジネス戦略を見直したり、聖域なきコストカットや経営効率化を推進することで、利益を増加させるとともに、借入金の返済を確実に進める

- 企業価値向上: 上記の経営改革により、利益増に伴い事業価値が増加するとともに、借入金の返済により有利子負債残高が減少する。結果として、企業の株主価値が大幅に増加する(後述)

- エクジット: 株主価値が改善・向上したところで、買収企業を売却やIPOによりエグジットを行う。これにより、PEファンドは大幅なキャピタルゲインを獲得する

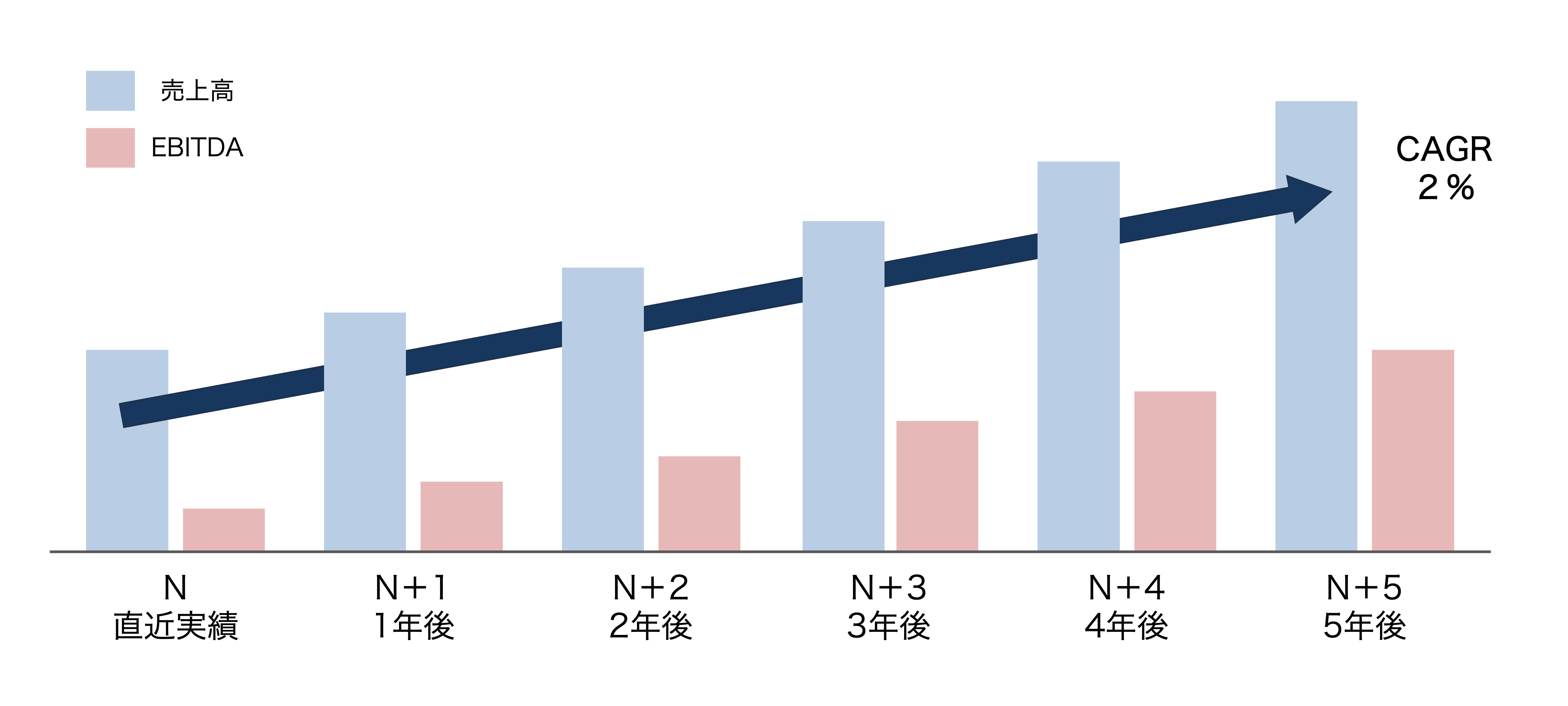

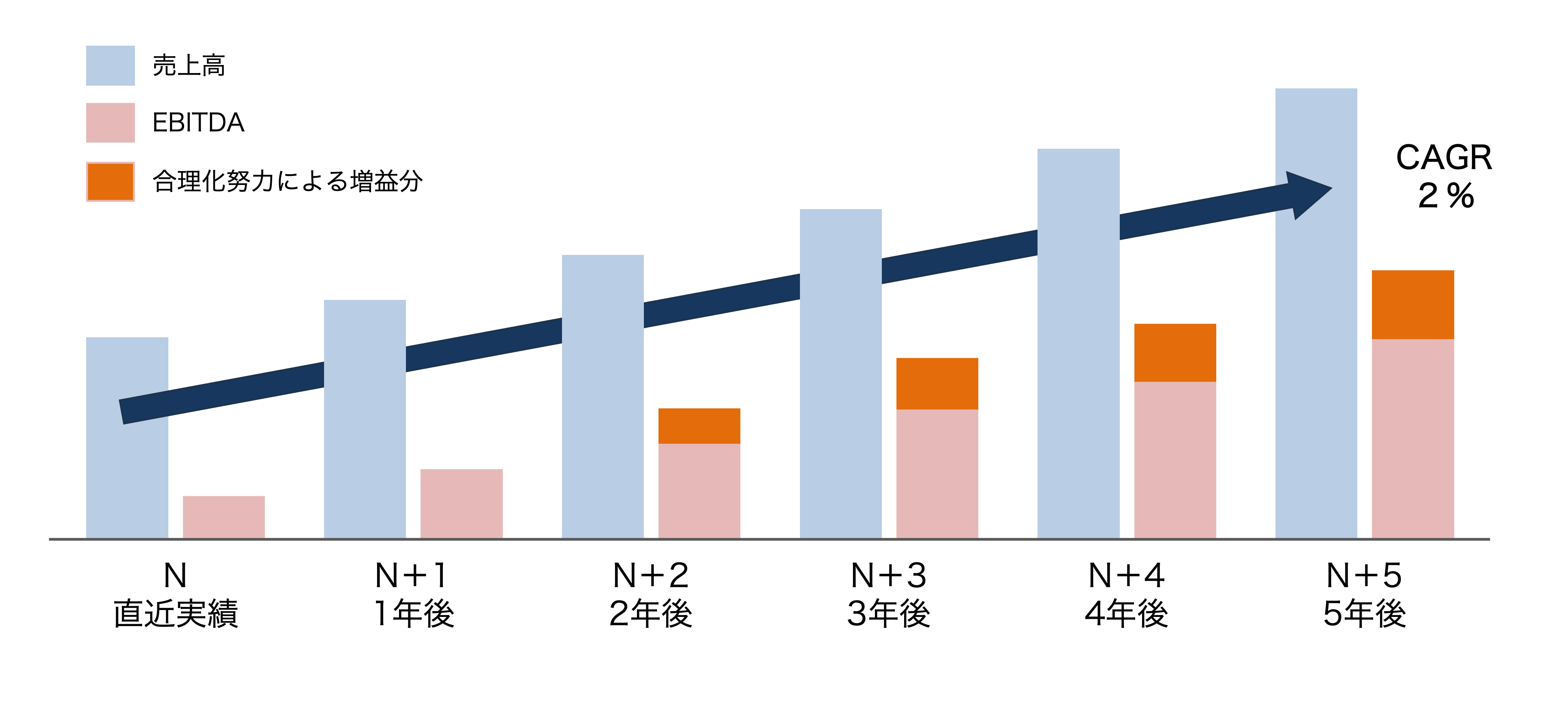

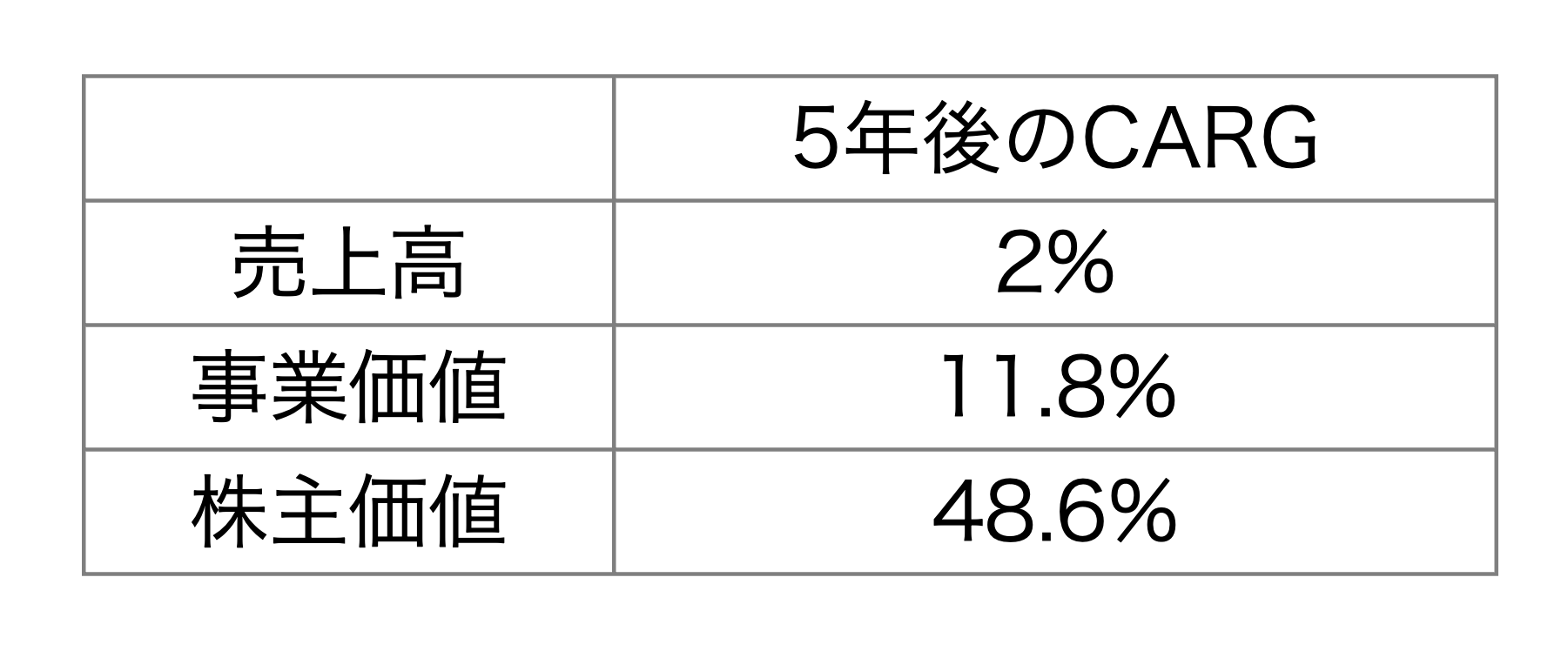

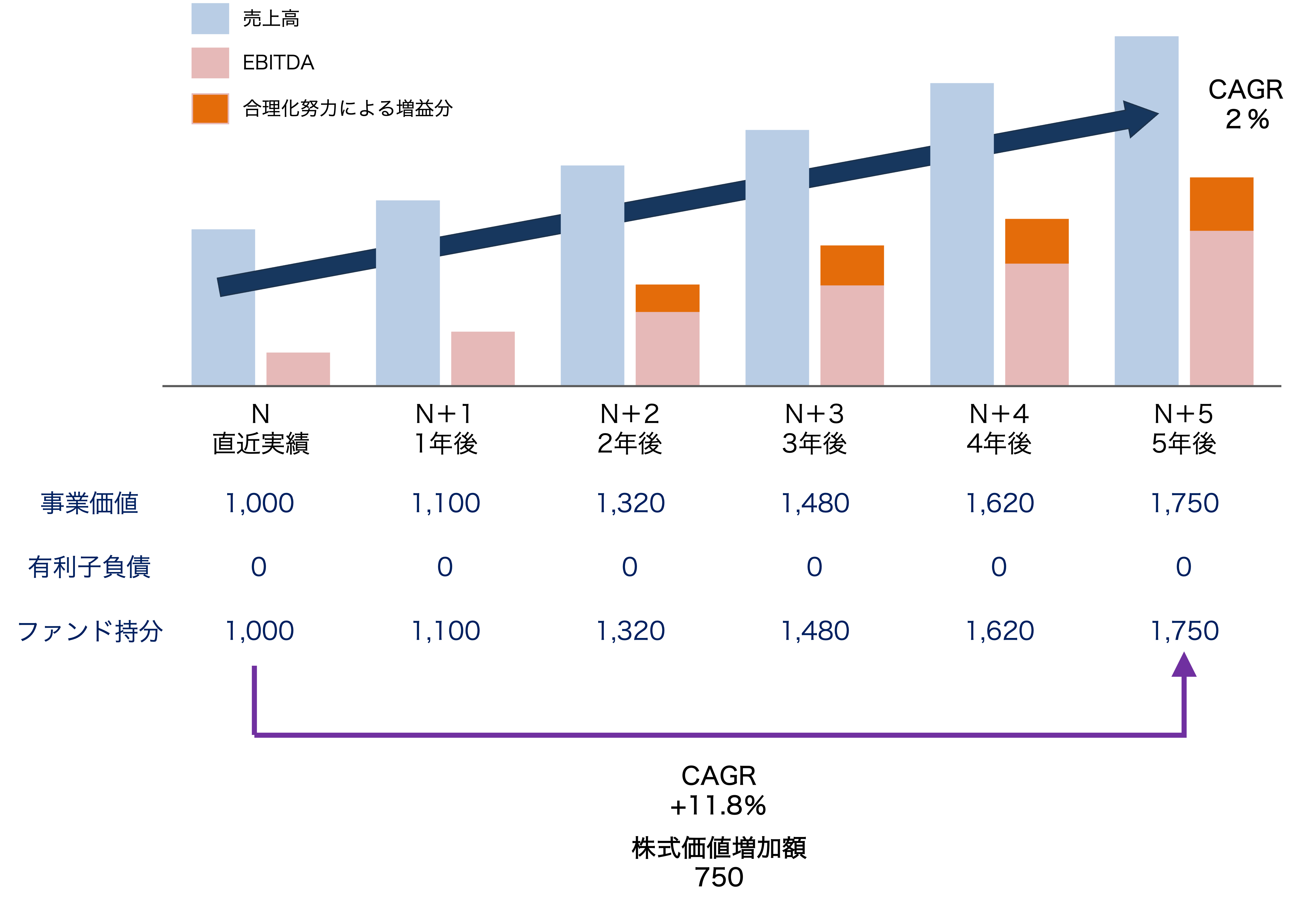

この流れを踏まえて、先ほどの1,000億円で全株式を取得した買収対象企業の例をさらに進めてみます。まず、LBO前の買収対象企業の事業計画は以下のとおりでした。売上の成長率の鈍化により、5年間のCARG(年成長率:Compound Annual Growth Rateの略)は2%どまりとなっていました。

ここにPEファンド主導の経営改善施策が実行されます。このケースでは、コスト削減を含む経営合理化政策で固定費が大きく減少し、さらなる利益率の改善が期待できるようになりました。

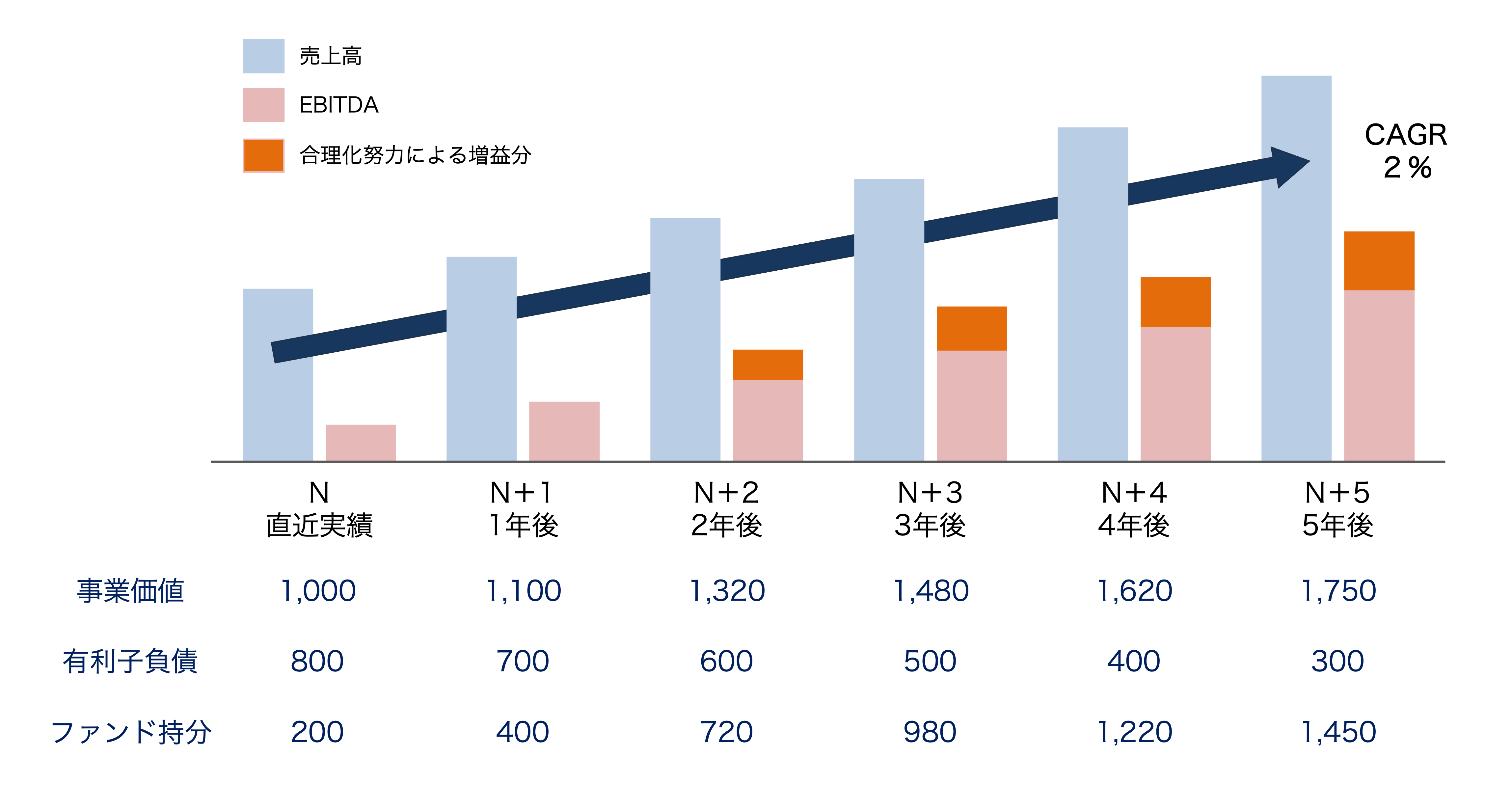

このLBO後の事業計画に企業価値評価の金額を当てはめたものが以下の図となります(簡便的に非事業資産はゼロとみなす)。

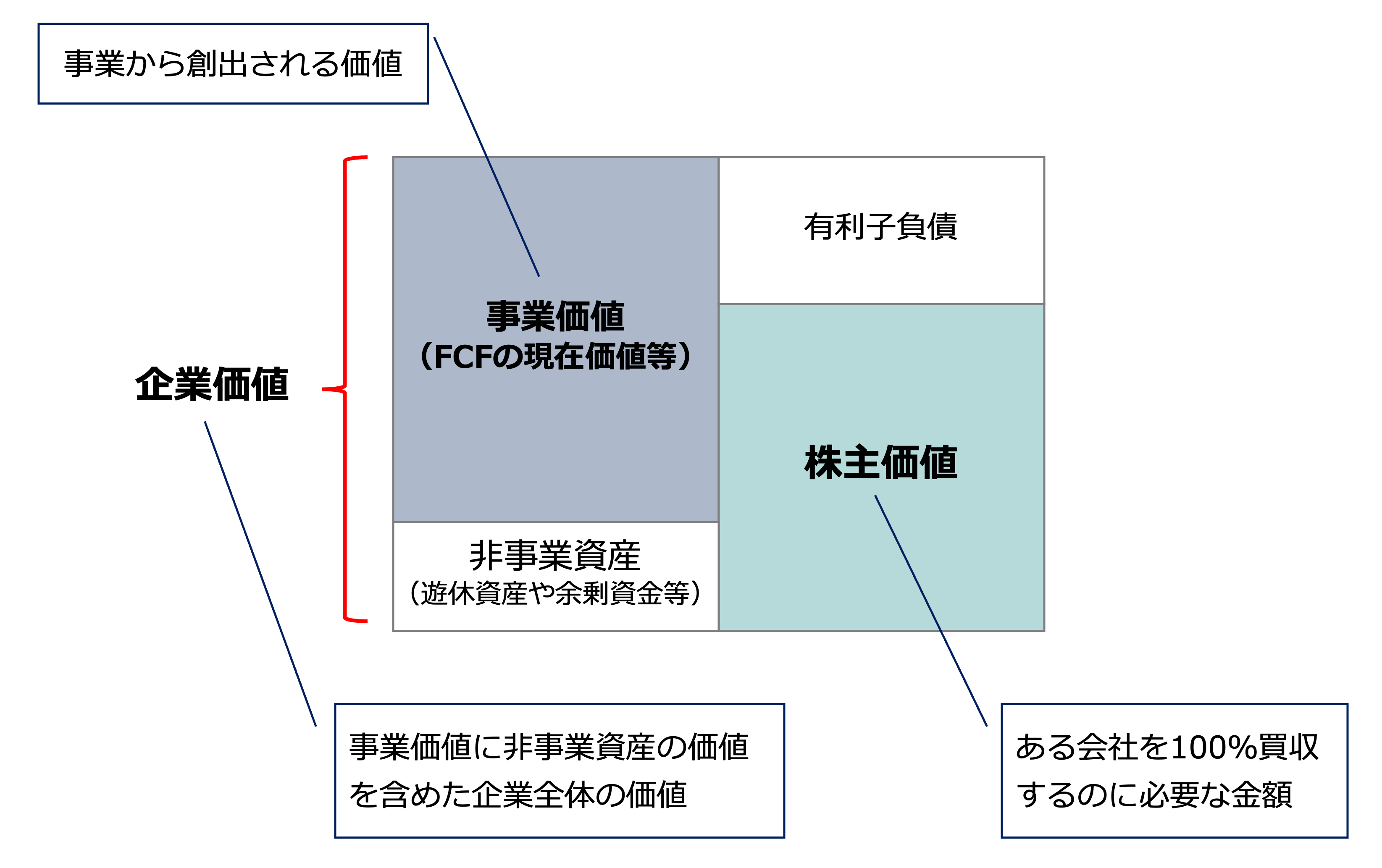

この計算式は別コラム「クイックに理解する『企業価値評価』」でもご紹介した事業価値と株主価値の関係から算定されます。事業価値と非事業資産の合計が「企業価値」となり、そこから有利子負債を控除した残額がこの会社の「株主価値」となります。

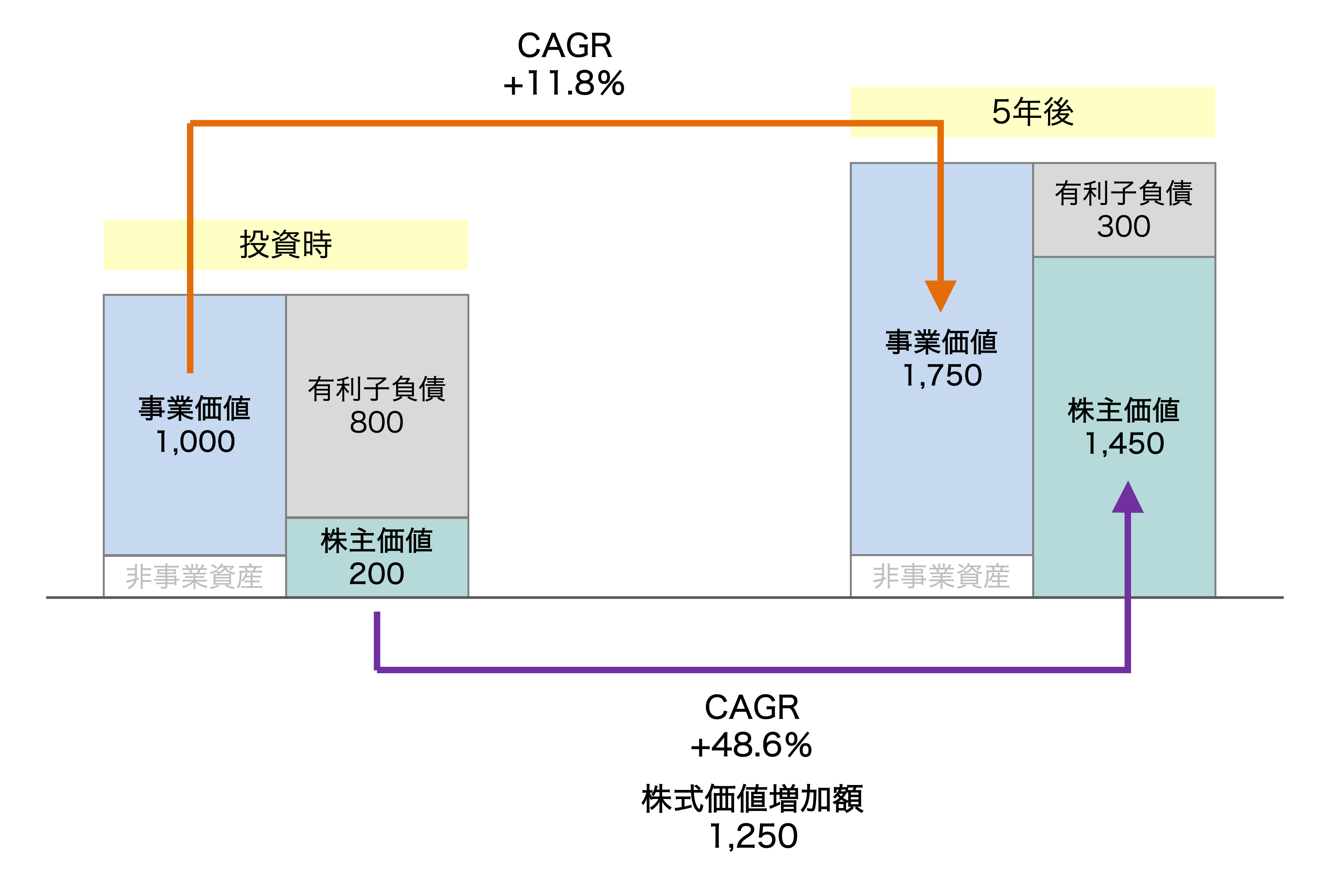

上図の事業価値と株主価値を見ていただくとお分かりのとおり、利益(事業価値)増加とともに、借入金の返済(有利子負債の残高減)が進んでいくと、結果として大きく株主価値が増加しています。実際に成長率で見てみましょう。

投資時点から5年後のCARGの数値を見ると、事業価値で11.9%、株主価値においては48.6%と急増しています。売上のCARGが2%であることを考えると、如何にレバレッジを効かせたリターンになっていることかお分かりいただけると思います。この高い投資利回りこそ、ファンドビジネスの魅力といえます。

もしかすると、この儲け方が錬金術的に映るかもしれませんが、このビジネスモデルに不可欠なのが、LBO、すなわちM&Aの資金の大部分を借入金(デット)で賄うという手法になります。仮にLBOを使わずに全額PEファンドのエクイティとした場合、生み出されるリターンが大きく変わってきます。

上図でも明らかなように、非事業資産をゼロとすると、LBOがなければ、事業価値≒企業価値≒株主価値となります。もちろん、売上が微成長にもかかわらず、11.8%の利回りが見込めること自体、十分魅力的ではありますが、やはりLBOを用いた時との結果の差は歴然としています。

ちなみに、このようなLBOはPEファンドの専売特許というわけではなく、事業会社でも数多くの利用例があります。特に、今や日本を代表する投資企業と位置付けられるソフトバンクグループによる大型買収の案件でLBOが活用されています。事例を列挙するならば、日本テレコム(2004年)、ボーダフォン日本法人(2006年)、Sprint Corporation(2013年)、また最近ではARM Holdings plcの買収が真っ先に挙げられるでしょう。近年実施されたイーロン・マスク氏によるTwitter買収でもLBOの手法が用いられたことは記憶に新しいでしょう。このLBOにより、旧Twitter社が支払う支払利息は、買収前の1億ドル未満から報道ベースで12億ドル近くまで大幅に増加したと言われています。

一方で、LBO案件にも暗い過去事例も存在します。有名どころでは、世界最大の玩具小売りチェーンの米トイザらス(Toys”R”Us, Inc.)でしょうか。2005年にプライベートエクイティ企業のKKR、Bain Capital、不動産会社のVornado Realty TrustによってLBOが実行されましたが、Amazon等のオンラインショップの台頭による競争激化や、高額な借入金の返済負担などにより、2018年に破綻しました。

最後に

本コラムを通じて、PEファンドがLBOを駆使してどのようにして高い投資利回りを生み出すのかを解説しました。安定したキャッシュフローを持つ企業を選定し、レバレッジを効果的に活用し、その後の経営改革により企業価値を最大化する。この一連のスキームが、PEファンドにとって高リターンをもたらす源泉となります。

PEファンドのビジネスモデルは、確かに高い投資利回りを生む可能性を秘めています。しかしながら、一方でその背後にはリスクも潜在しています。投資対象の選定過程での誤りや、経営改革の不適切な実施は、投資失敗という結果を招きます。これはファンドのパフォーマンスだけでなく、買収された企業の経済的健全性にも直接影響し、その結果、労働者の雇用環境や社会全体の経済状況にも悪影響を及ぼす可能性があります。

さらに、投資対象企業が抱える本質的なビジネスリスクに加え、レバレッジを利用することで生じる財務リスクも考慮する必要があります。特に、PEファンドが多額の借入金(デット)を用いて企業を買収する場合、その返済負担が買収後の企業の財務状況を悪化させる危険性があります。これらのリスクはしばしば相互に影響を及ぼし、企業の経営状況を圧迫する複合的なリスクとして現れます。

したがって、PEファンドの活動は、高リターンを追求する一方で、そのリスク管理の重要性を常に認識し、リスクとリターンのバランスを適切に保つことが求められると言えます。

PEファンドのビジネスモデルは、企業再生と経済活性化に寄与する一方で、企業の過度な負債や経営失敗による社会的なコストも生む可能性があります。しかしながら、PEファンドの活動そのものは、コーポレートファイナンスの教科書にも登場するような、ファイナンス理論に忠実な戦略を具現化しています。企業再生や経済活性化を推進しつつ、過度な負債や経営ミスのリスクも常に考慮します。これらのバランスを理解し、適切な判断を下すためには、金融、会計、ビジネスの知識が必要となります。

こうした理論を学ぶことは、経済環境への洞察を深め、より洗練されたビジネス戦略や投資判断を可能にします。それこそが、我々がここから学ぶべき大切な要点なのかもしれません。

<参考文献>

- プルータス・コンサルティング編『企業価値評価の実務Q&A〔第4 版〕』中央経済社、2018 年

- 石野 雄一 “道具としてのファイナンス” 日本実業出版社、2005/8

- 波光史成/山田裕亮/松下憲 “成長と承継のためのPEファンド活用の教科書” 東洋経済新報社、2018/9

- 田中慎一/保田隆明 “コーポレートファイナンス戦略と実践” ダイヤモンド社、2019/4

コメントを残す