クイックに理解する「別表5-1の検算」

クイックに理解する「法人税の別表5-1」の続編として、今回は検算についてまとめてみたいと思います。

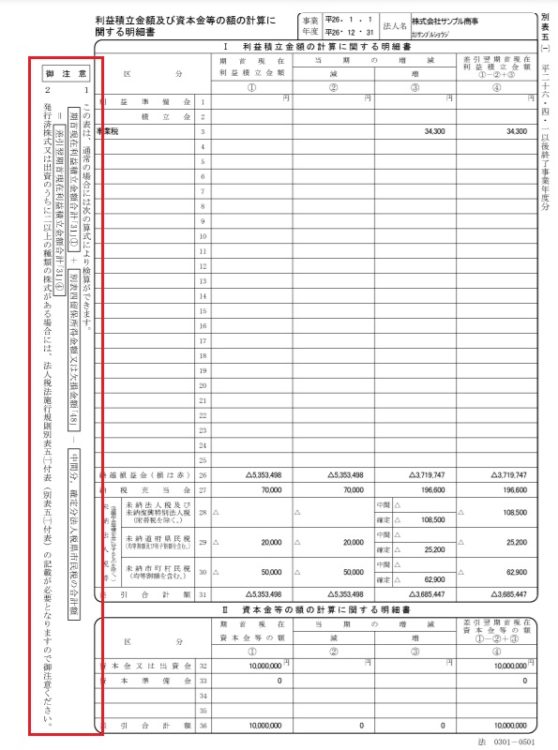

まずは、別表5-1の申告用紙を見てみましょう。左側の欄外に「御注意」として検算について書かれています。

【御注意】

この表は、通常の場合には次の算式により検算ができます。

+期首利益積立金額合計「31」①

+ (別表4)留保所得・欠損金額「48」

ー 中間・確定未納法人税等合計額

= 差引翌期利益積立金額計「31」④

初めて法人税申告書を作成した際、「別表5-1が正しいかどうか検算したか」と問われ、戸惑ったという人も少なくないと思います。上記の計算式がこそがまさにその 別表5-1が正しいかどうかを確認する検算式になります。

税務申告ソフトでは自動で行ってくれますが、実際にハンドでも別表4と別表5-1のⅠは、上記の式を使って電卓で検算することが可能なのです。

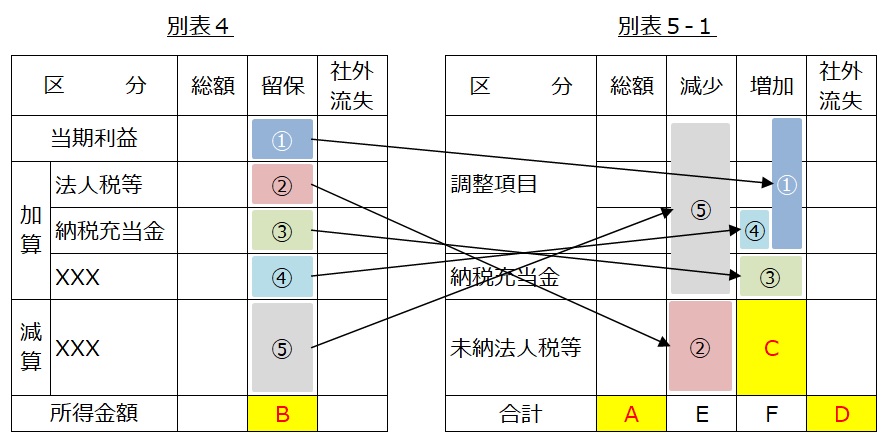

別表4と別表5-1の金額の繋がり

実際に上記の計算式にそれぞれ指示された項目の金額を電卓に打ち込めば、金額の一致を確かめることができると思います。ただ、その検算式が何を意味しているのか、を理解しないと、気持ち悪さが残ると思いますので、まずはその仕組みからご説明したいと思います。これは別表4と別表5-1の関係性を説明することと同義になります。

以下が、 別表4と別表5-1 の関係性を示した図になります。先ほどご紹介した別表4と別表5-1にまたがっている検算式のイメージが沸くと思います。

先ほどご紹介した【御注意】の検算式をA~D(黄色でハイライト)で表記しています。別表5-1のⅠの一番下の行にある「合計」に記載される金額の加減算額、つまり上記の

A + E + F = D

の計算式と成立しますが、検算式ではこの計算式で登場する「E」「F」を用いず、別表4の「B」と別表5-1の未納法人税等の「C」を用いて 「D」 の金額と一致するか、を確かめています。

なぜ、このような計算式が成り立つのでしょうか?ここを説明していきたいと思います。

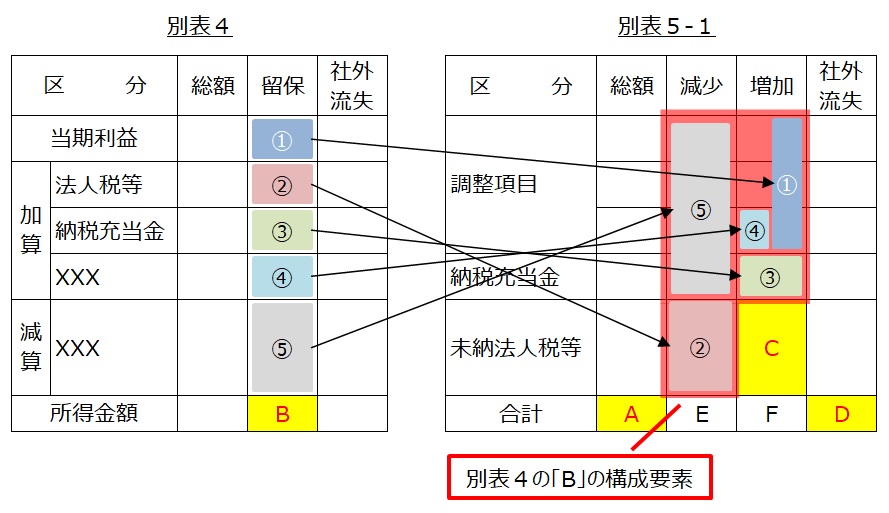

「B」は別表4の留保項目の合計額であり、留保所得(欠損)金額ですが、Bを構成する加減算項目、上記の図の①~⑤はすべて漏れなく別表5-1に転記されている、という税務上のゴールデンルールがあります。よって、「B」は①~⑤の形で別表5-1に反映されていると言えます。

今度は別表5-1の「E」と「F」に焦点を当ててみましょう。Eは別表4の②と⑤の合計額となっています。一方、「F」は別表4の①、③、④が含まれていますが、それだけでは不十分で、未納法人税等であるCを加えた金額となっています。

つまり、「B」を構成する要素はすべて取り込まれた上で、加えて「C」を足し込むことで「E」と「F」が構成されていることを意味します。

ロジックが分かると大したことがないとお分かりいただけると思います。E + F = B + C であるということから、【御注意】の検算式になっているということです。

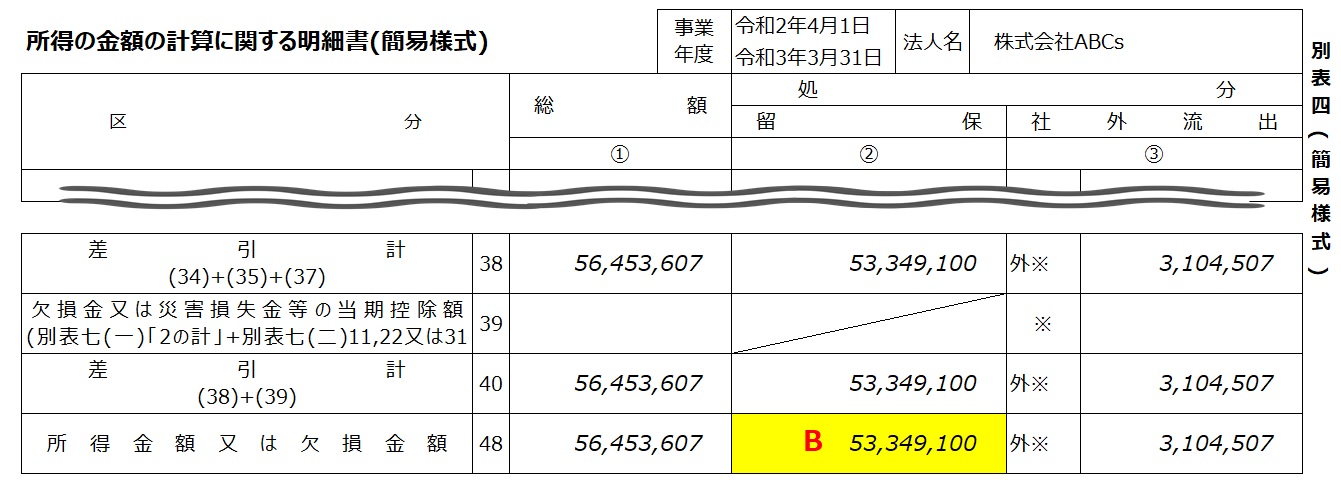

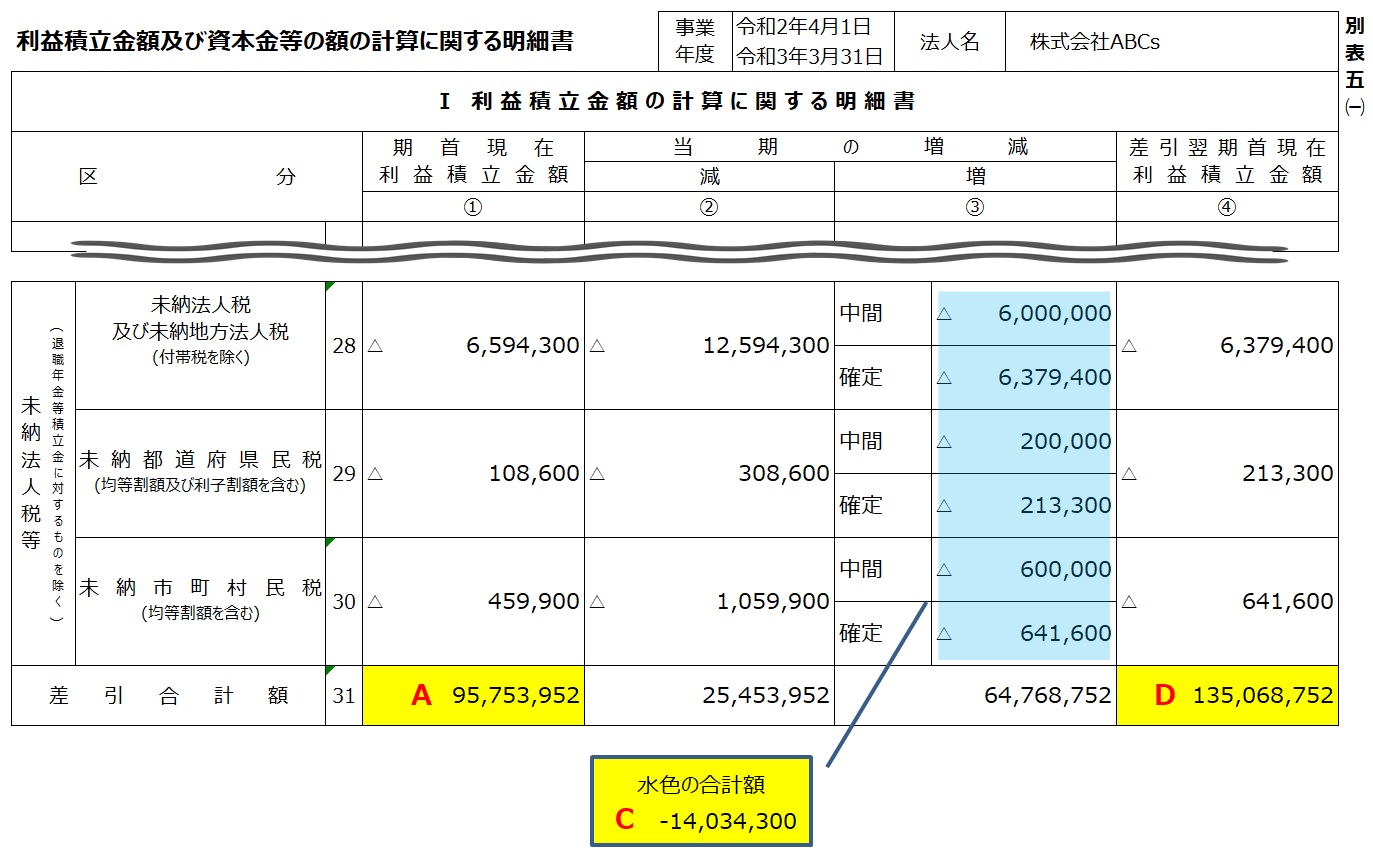

別表5-1の検算サンプル

実際に申告書を使ったサンプルで、この検算式を確認してみましょう。

A + B – C = D の検算式にそれぞれの金額を当てはめると、

(A)95,753,952 + (B)53,349,100 - (C)14,034,300 = (D)135,068,752

になりました。

結局、別表4を絡めて別表5-1の差引合計額を左から右への計算をしているだけですが、これが侮ることなかれ、別表4から別表5-1への転記が正確にできていない、ないし転記漏れがある場合は、この検算式が合わず、エラーが検出される仕組みになっています。

ぜひ、今後別表5-1を作成した際は、ぜひこの検算式で別表5-1が漏れなく正確に作成されているかどうかを確認してみてください。

<参考文献>

国税庁HP 法人税申告書・地方法人税申告書の記載の手引

https://www.nta.go.jp/publication/pamph/hojin/tebiki2016/01.htm

税理士 大内 宏貴

コメントを残す