クイックに理解する「SPAC IPO」

昨今の活況を呈している証券市場、特に世界を牽引する米国市場の話題と言えば、日経新聞等でしきりに「空箱会社」といわれるSPAC(特別買収目的会社:Special Purpose Acquisition Company)を通じたIPOでしょう。以下、4月3日の日経新聞朝刊の記事の抜粋ですが、SPACを通じたM&Aが急増していると報道されています。

日本企業でもソフトバンクグループが傘下の投資ファンドによるSPACを数社上場させるなど、投資手法として活用する事例も出てきています。

この「SPACとは何か」、また「SPAC IPO」については、検索サイトで検索すると色々な記事や解説ページが出てきますが、今回、我々は過去にSPACに関連する専門的リサーチを行った経験を活かし、他のサイトとは少し違った目線でこのSPAC IPOについて解説できればと思います。

目次

SPACのスキームの歴史

実はSPACというスキームは過去からあり、SPACという名前よりも長年「Blank check company」という名前で知られてきました。日本語に訳すと白地小切手会社(投資先が決まっていない企業に白紙の小切手を渡すくらい、ハイリスクな会社という意味)となり、買収や合併を目的とした資金調達会社になります。

つまり、事業を持たず、ただ資産としてキャッシュのみだけある会社を上場させて、上場で調達した資金を用いて将来的に有望な事業を有する非上場企業をM&Aするという上場投資ビークルに該当します。

但し、過去と昨今のブームの違いは大きく2点あります。まず最初はコロナ禍での世界共通の金融緩和・大規模財政支出によるカネ余り状態にあるというマーケットの状況です。これまで以上に、ハイリスクな投資案件にも投資資金が集まりやすい環境が存在しています。

そしてもう一つは、かつてのSPACが対象としていたM&Aのターゲット企業の変化です。従来は一定の規模を有したポジティブなEBITDA(一定の利益率)の会社がターゲットとしていましたが、昨今のターゲットは「ストーリー・ストック・カンパニー」と呼ばれる、資産や収入などのファンダメンタルズに価値はなく、業績や技術革新への期待値、あるいは好意的な報道を反映した価値を持つ企業が投資対象として好まれるようになってきた、という変化です。

一般的にこのストーリー・ストック・カンパニーの株価算定は、実績やそもそもビジネス自体が建て付いていないため、潜在的な利益に対する過度な楽観的な期待から過大に上昇することが多いと言われており、ハイリターンを望む投資家には絶好のターゲットと言えます。水素燃料電池トラックを製造するニコラ・モーターの騒動などを見ても、EV関連というだけで株価が急騰したのは記憶に新しいところです。

【参考】 Newspicks オリジナル記事

2020/10/3 【図解】「第二のテスラ」は詐欺か、ホンモノか?https://newspicks.com/book/2528/article/5270921?ref=book_2528

SPAC IPOのスキーム

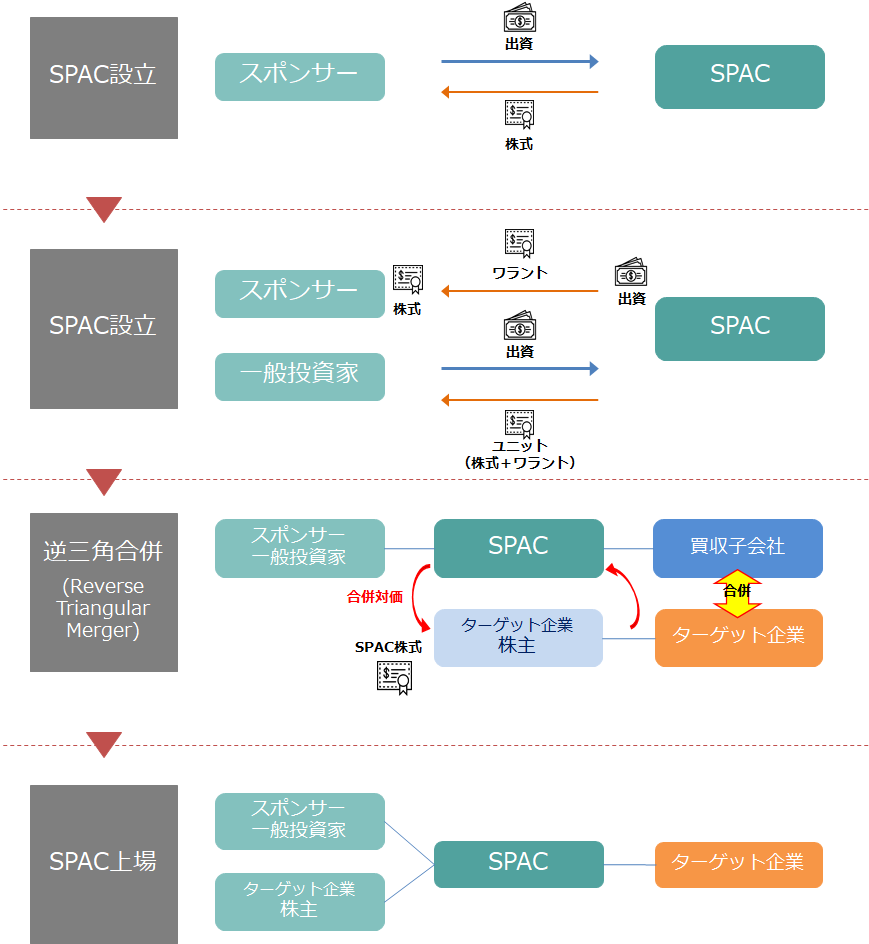

SPACを活用したIPOの一連の流れは以下のとおりです。

流れとしては、まずSPACを設立し、この投資ビークルを上場させます(審査項目も少なく、1ヶ月くらいで上場可能)。

投資家はこの上場時に資金を投資することになりますが、この時点でどのような会社をM&Aするかは明確になっておらず、米国の新規上場企業が提出・開示するForm S-1(日本でいう証券登録届出書)でどのような会社をM&Aの対象としているか、ぐらいの情報しかない※1段階で投資を意思決定することになります。

そして、ターゲット企業に目星がつけば、SPACによる買収先の調査・選定(デューデリジェンス)がなされ、その後正式にSPACとターゲット企業がLOI(Letter of Intent:M&Aの基本合意書)を締結し、以後約10週間をかけてSECレビューをクリアし、晴れてターゲット企業にとってのSPACによるM&Aを通じたIPOが完了することになります。

このSPAC IPOの大枠をシンプルに理解しようとした場合、登場人物は大きく3つになります。

- SPACを立ち上げたスポンサー

- SPACに投資する一般投資家

- M&Aのターゲット企業

(注)細かく言えば、PIPES(私募増資)の資金調達手段を引き受ける投資家も登場しますが、ここでは割愛

そして、このSPAC IPOで最も重要なのは①のスポンサーになります。アメリカの事例を見てもこのスポンサーがいかに大物か、有名人か、で調達できる金額が大きく変わるという現実があります。

現に大規模投資家(例:著名ヘッジファンドのビル・アックマン)や元政治家(例:下院前議長のポール・ライアン)、スポーツ選手(例:元NBAのシャキール・オニール)が関与しているSPACには多額の資金が集まっていると報道されています。

一方、有名投資家や著名人にとっても、このSPACはかなり魅力的です。いや、むしろSPACという仕組みではスポンサーが最も得をする仕組みになっています。

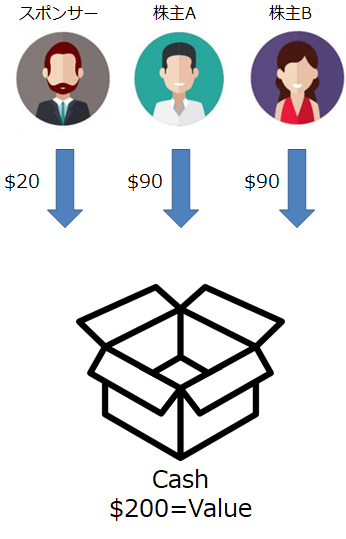

ここはもう少し詳細に説明しましょう。仮に以下のように、スポンサーが$20を出資して設立したSPACがIPOし、一般株主が2名それぞれ$90出資して参画してきたとします。そうするとSPACには合計で$200の資金が集まり、これがM&Aまで信託口座で保管されることになります。

ここで、SPAC IPOの特徴として、案件によって条件が異なるものの、一般的に以下が慣例となっています。

- スポンサーにはSPACの時価総額の20%のプロモーションフィーが支払われる

- 株主には将来性に不安を感じたり、想定していない買収先ということを理由に、このスキームから離脱(投資金額の償還を要求)する権利(Redemption)が与えられている

上記の例に戻りましょう。仮にSPACがこの後魅力的な事業を有する企業のM&Aを発表し、実際に時価総額が$300まで上昇したとします。そこで株主BがRedemption(償還)を申請したとします。そうすると、以下のような構図になります。

スポンサーには$60(=時価総額$300×20%)の支払いが、また、償還希望の株主には当初の出資額の$90が支払われます。しかし、スポンサーはまだ持ち分を売り払ったわけではありませんし、償還した株主Bにはワラント(新株予約券)が付与されることになります。すなわち、仮にこの会社がその後もグングン業績を伸ばし、株価・時価総額が増加すれば、出資額の償還は受けたのに、このワラントを行使して、さらに株高の恩恵を受けることができることになります。

そうすると、一番泣きを見るのは、居残った株主Aということになります。$90を出資したのに、スポンサーへのプロモーション・フィーの支払いと離脱株主への償還に対応し、さらにランニングコストを支払った結果、SPACに残っているキャッシュは株主Aの出資額を大きく下回る$40になってしまいます。

ここがSPAC IPOの弱点というか、問題点になると思います。すなわち、早く売り抜けた者が得をする世界になり、その弊害を上回る時価総額の上昇がない限り、株式を持ち続けた投資家がうかばれない可能性が高くなってしまいます。今のスキームだと、長期保有の投資家が生まれない仕組みになっていると言わざるを得ません。

日本企業がSPACを通じてIPOする可能性

現在、日本ではSPAC自体、上場が認められていません(2008年に一度解禁が検討された事実あり)。上場企業にはコーポレートガバナンスコードの順守などを求める東証ルールなどに合致していないこと、投資対象としてはリスクが高すぎ、といった声があり、仮に認めるならば、制度設計を含めて整理が必要だと言われてます。

では、日本企業がSPAC IPOのM&A対象になり得るかどうか、という点ではどうでしょうか。ターゲット企業が米国企業以外になることは特に禁止されておらず、ただ単にクロスボーダーマージャ-取引になるだけです。よって、理屈上は日本企業もターゲット企業になりえますが、我々の見解としては、「可能性はないとは言えないがほぼゼロに近い」と言えます。理由は大きく以下の3つです。

1. 適用される会計基準

SPAC IPOの際に直近1年間の監査済みの財務諸表の提出が必要※2になりますが、この財務諸表で用いられる会計基準はUS GAAP(米国会計基準)かIFRS(国際会計基準)のいずれかになります。

日本のベンチャー企業でこれらの基準に基づいた財務諸表を作成できる会社があるか、と言われると、ほぼ皆無ではないでしょうか。

2. 監査報告書の入手の困難性

上記の海外の会計基準での監査報告書の発行は、極めて日本の監査法人にとってリスクが高く、そもそも監査契約を受けてくれない、またはベンチャー企業としては許容できない高額な監査報酬を求められる可能性があります。

監査報告書は日本の金融庁ではなく、アメリカのSECに提出されるため、訴訟リスクが日本とは桁外れに大きくなり、これは監査法人にとっても避けて通れない対応だと思います。

であれば、Nasdaq上場を果たしたメディロム社のように、アメリカの監査法人と契約、という手もなくはないですが、メディロム社のような対応が可能な会社は決して多くないと思います。

3. 高負荷な上場維持の負担

また、上場できたらヨシ、では済まないのが米国上場です。Form 20-F(日本の有価証券報告書に該当するもの)を含め、すべての資料は英語で作成し、提出・公開する必要があります。また、日本のJ-SOXですら負荷が重たいベンチャー企業にとって、範囲が日本以上に広く深いUS-SOXが適用されることになり、上場コストは計り知れません。

他にも弁護士費用や監査法人費用が日本で上場するよりも何倍も多くなる、と言ったこともあり、そこまでして資金調達のためにSPAC IPOというスキームに乗っかるベネフィットは日本のスタートアップ・ベンチャー企業にはないと思います。資金調達コストもIPOの平均が7~8%と言われていていますが、SPACだと25%近くまで跳ね上がる事例もあり、それなら、マザーズ(将来のグロース市場)でのIPOを目指す方がよっぽど利に適っている、と言えます。

以上、長々と記載しましたが、今後もSPAC IPOについては日本とは違う世界の話として距離を置く必要がありますが、潮目が変わるとすれば、日本でのSPAC解禁になると思います。今後の動向を見守っていきたいと思います。

<注>

※1 Form S-1での開示情報と異なる業界のターゲット企業の選定は、投資家からの訴訟リスクがあり、変更困難とされています

※2 被合併会社がSECの報告対象企業でない場合、対象となる財務諸表は、直近の1年間、それ以前の年度の監査は不要とされています(Item 17(b) of Form S-4)

コメントを残す