クイックに理解する「日銀金融緩和の一部修正」

日本銀行(以下、日銀)は19日~20日に開いた金融政策決定会合で、大規模な金融緩和の一部を修正すると決めました。黒田総裁は「利上げではない」と説明していますが、これまで0.25%程度としてきた長期金利の変動許容幅を0.5%に拡大するという変更は、事実上の利上げとして受け取られています。

『日本経済や我々の生活にとって良いことではない、ということはマスメディアの報道等で何となく理解できますが、具体的にどういう政策変更が行われたか、大変分かりにくいです』

というお声をよく伺います。そこで、今回の決定された金融政策の修正について、例を用いながら分かりやすく説明したいと思います。

国債の市場取引の基礎

国債の売り買いと金利にどういう関係があるのでしょうか?この関係の理解からまず単純化した事例で説明します。

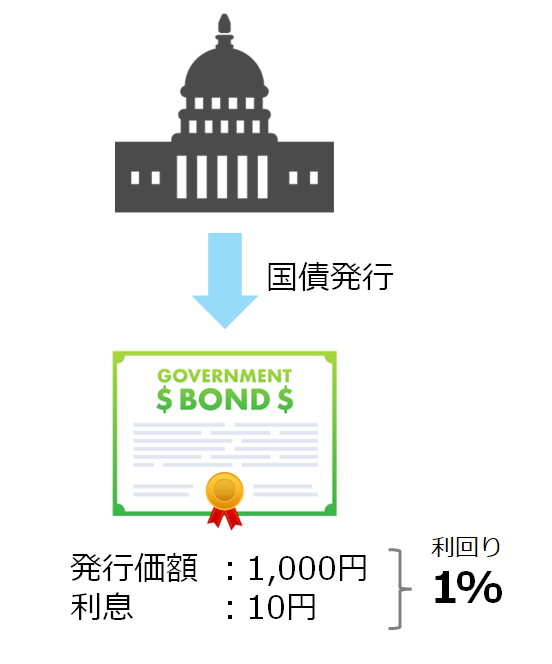

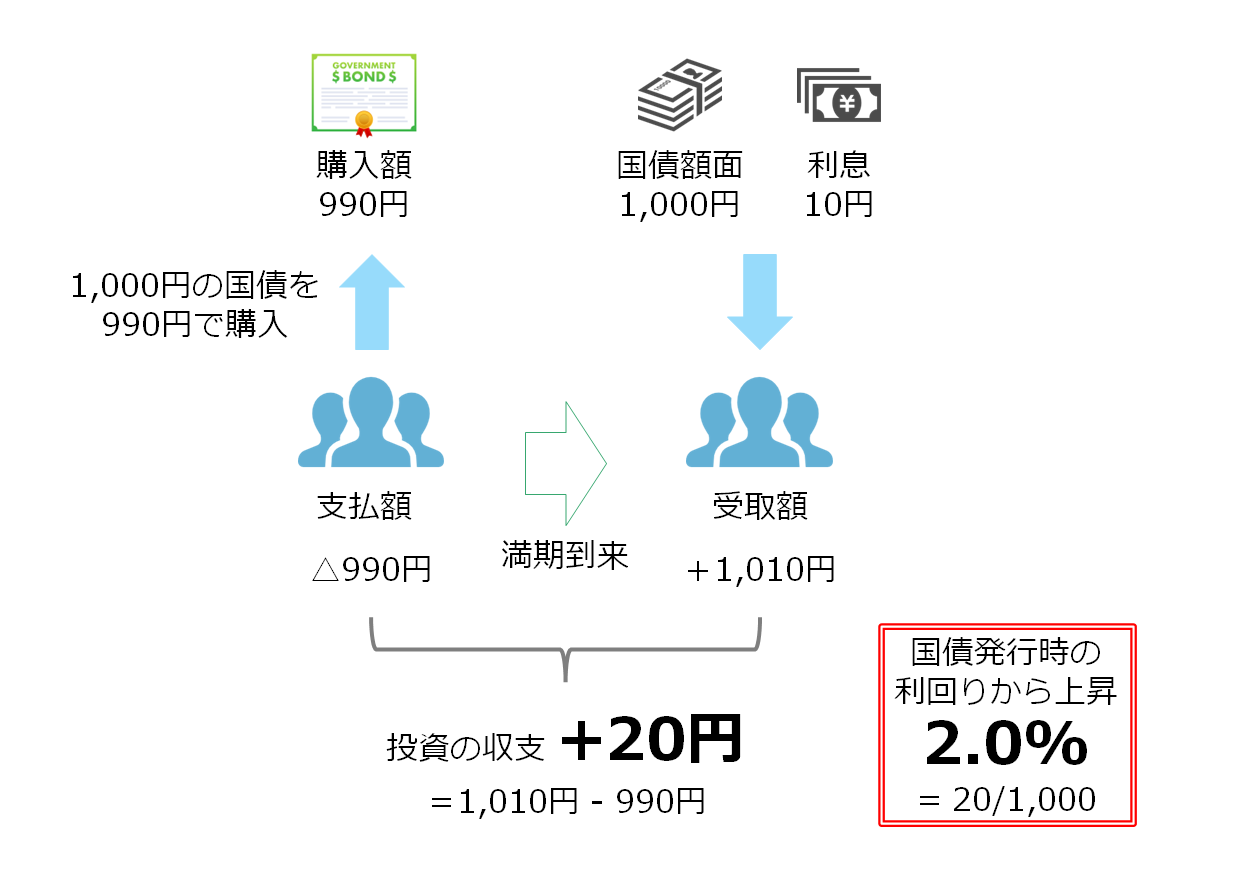

満期までの期間が1年、額面1,000円で、利率が1%の国債が発行されたケースを想定します。

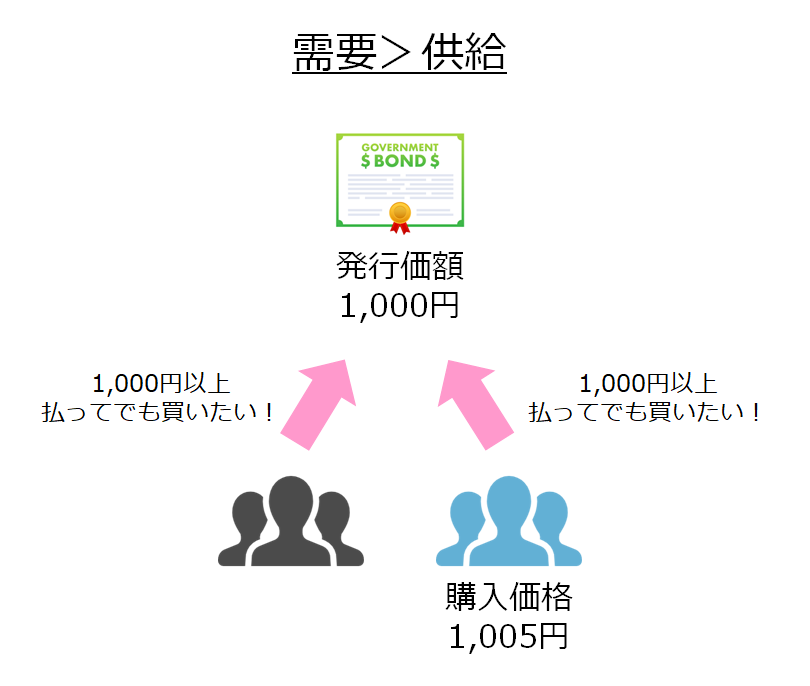

国債は市場で売買されるため、当然ながら「需要」と「供給」のバランスで市場価格が形成されます。ですので、『重要>供給』の状態、すなわち、発行している国債の数よりも国債を買いたい投資家が多い場合は、国債の価格は値上がりすることになります。

上記のとある投資家が発行価額1,000円の国債を1,005円で国債を購入した場合、この国債の利回りはどうなるでしょうか?額面に対する利率1%は変わりませんので、10円の利息を手に入れることはできるものの、1,000円の国債を1,005円で購入したことから、5円余計に支出をしており、結果5円損をしています。

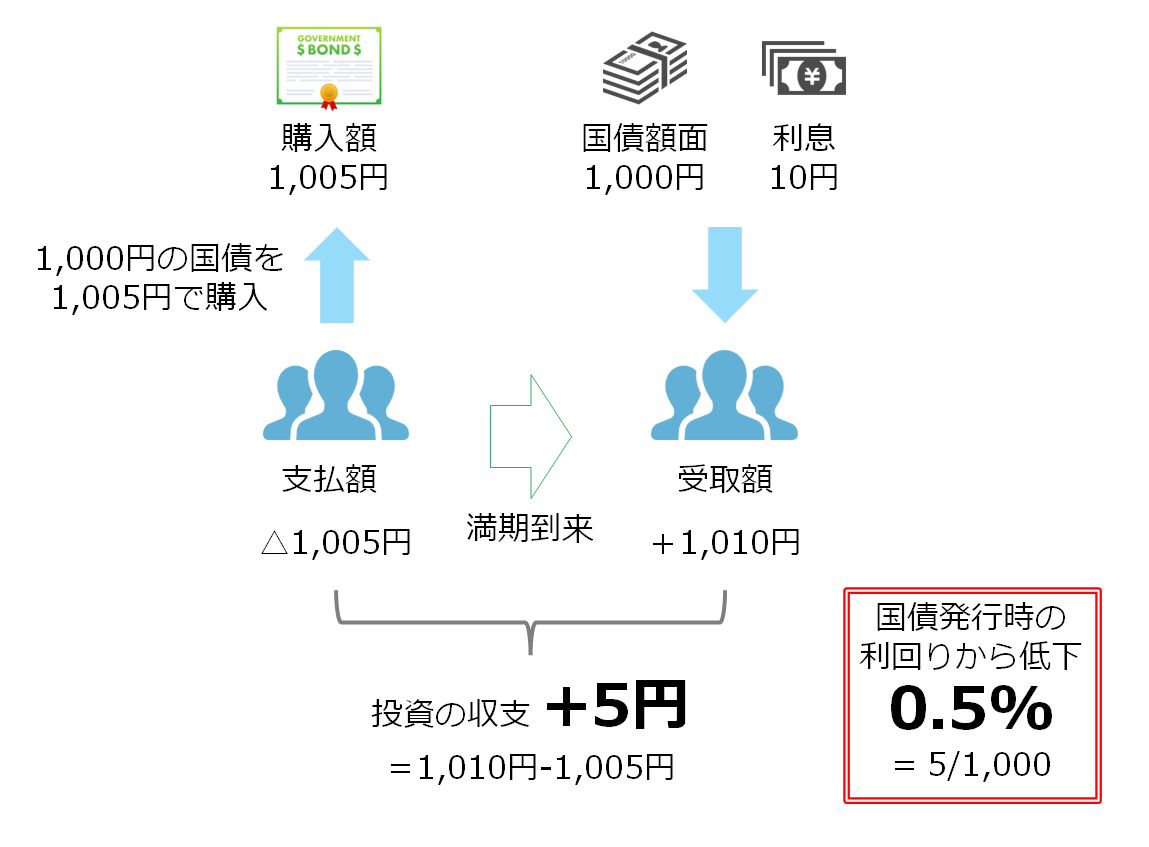

これらを踏まえると、計算結果は以下のようになります。

額面1,000円の国債で5円の利益があった、ということで、0.5%の利回りとなります。これがよく言われる、

国債値上がり → 利回り低下

のロジックになります。

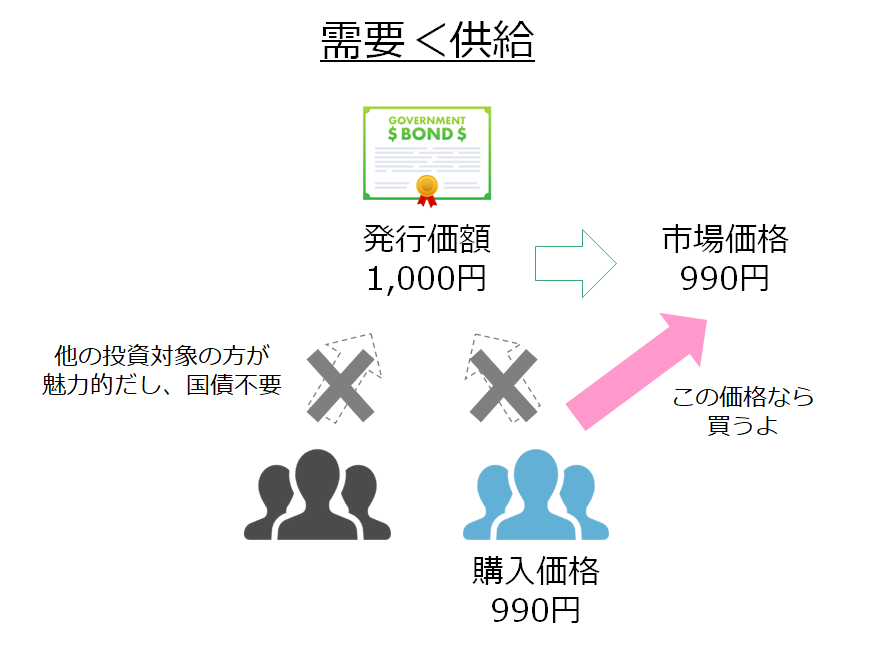

同じように、国債が債券市場で売られて値下がりした場合の「国債値下がり → 利回り上昇」のロジックも説明可能です。

とある投資家が需要が減退し値下がりした発行価額1,000円の国債を990円国債を購入した場合も10円の利息を手に入れることは変わりありません。ただし、国債満期時に1,000円が返ってくるので、購入価格990円と1,000円の差額が投資家の儲けになります。

額面1,000円の国債で20円の利益(償還額と購入額の差額10円+利息10円)があった、ということで、2%の利回りとなります。

結果、国債値下がり(1,000円から990円)は利回り上昇(1%から2%)をもたらします。

今回の日銀の金融政策変更とは

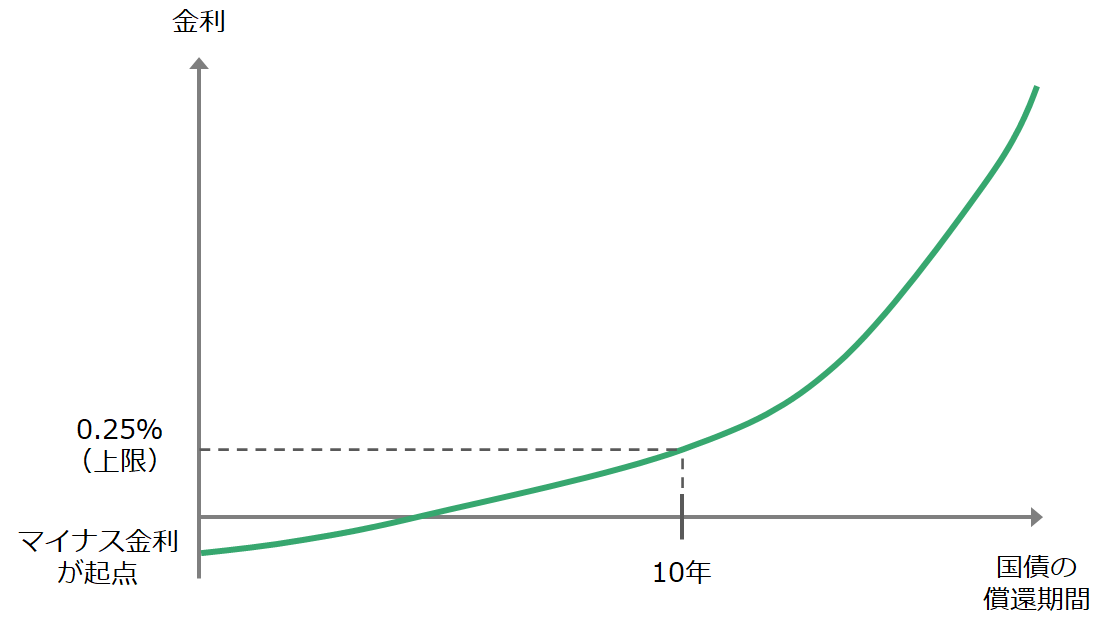

まず専門用語から入りますが、日銀は2016年9月よりイールドカーブ・コントロールという政策を採用しています。これは、日銀が短期政策金利と長期金利の誘導目標を定め、その水準を実現するように国債の買い入れを行う金融緩和策です。

金利の上昇(債券価格の下落)を抑えるため、日銀は国債を指定した利回り(現行、10年物国債を0.25%の利回り)で無制限に買い入れる運用を行っています。そして、この「0.25%」を今回の金融政策決定会合で「0.5%」に引き上げる、と発表したのです。

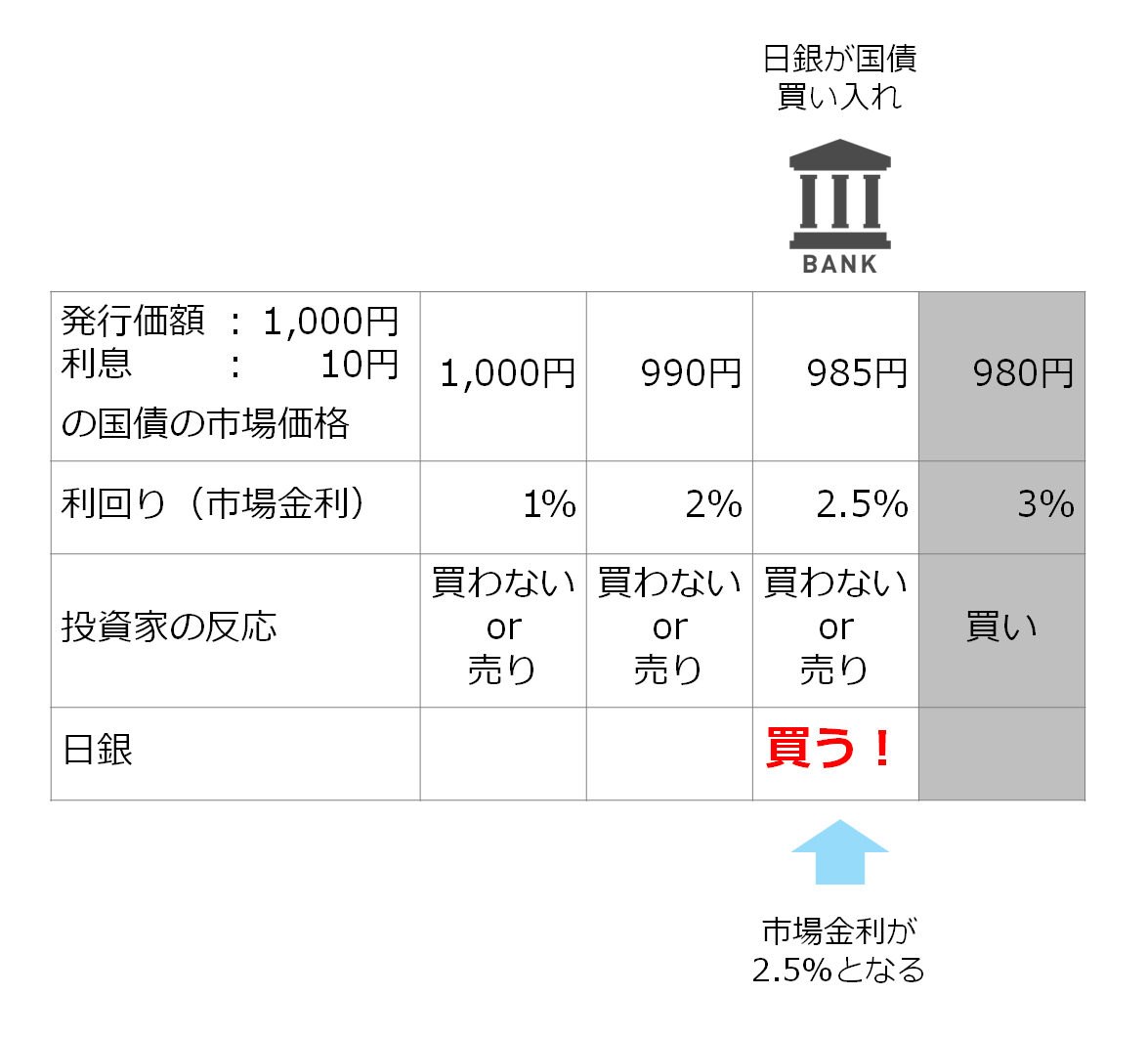

ここも単純化した例を挙げて説明したいと思います。まず、発行価額1,000円、利率1%の国債10年物国債について、需要<供給のケースで値下がりし、980円で売買が成立した場合、利回りは3%となります(額面と取得額の差額20円+利息10円を1,000円で割った比率)

しかしながら、日銀が2.5%で指値オペで国債を大量購入した場合、2.5%で取引が成立し、投資家が欲する3%の利回りが発生する取引には及ぼないことになります。

このような取引が、まさに現在の日本国債の市場取引で日々行われているのです。

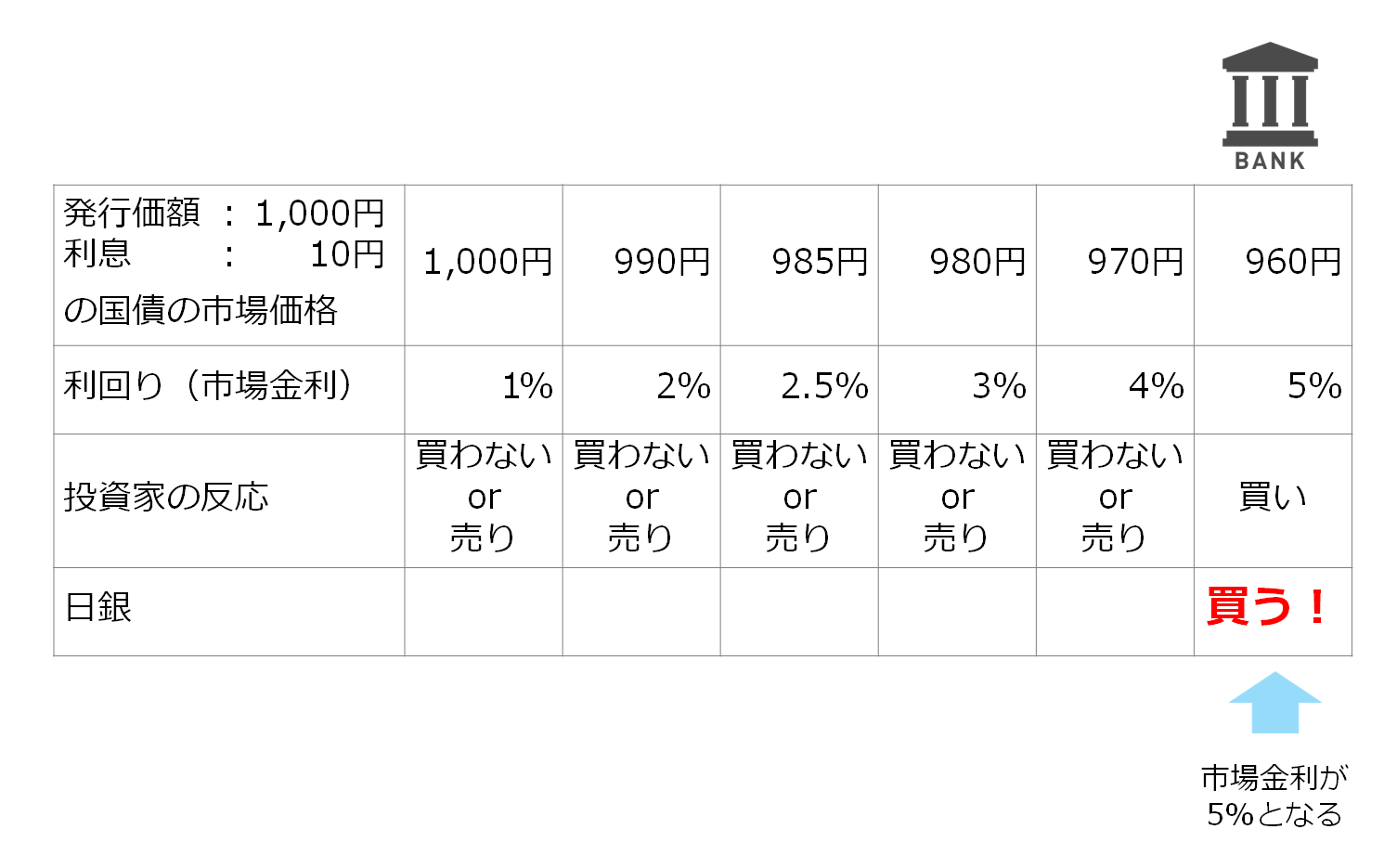

そして、この日銀が「買う!」の基準が2.5%から5%に変更されたとします。そうすると、当然ながら日銀の買い入れが980円ではなく、960円で行われることになります。

かなり単純化した説明になりますが、これが今回の日銀の金融政策の変更に該当します。日銀は利上げ自体を行っていませんが、実質、日銀が今まで0.25%だった長期金利が0.5%になることを容認した、と受け取られるのは至極当然のように思います。

この政策変更を受けて、日本国債の中~長期の金利が上昇するととに、為替市場でも一時、米ドルに対し4円超も円高が進行、また日経平均株価の下落幅も一時、800円を超えました。

この政策変更に伴う日本経済への影響

長期金利の変動許容幅を0.25%から0.5%に拡大しましたが、勘違いしてはいけないことは、まず「日銀のマイナス金利政策は変更されていない」という点です。「住宅ローンの変動金利が上がって大変なことになる!」的な不安感を煽るような報道やネット上の意見もありますが、実際に変動金利は短期プライムレート(短プラ)と呼ばれる指標に連動していて、これは日銀のマイナス金利もあり、一定です。

『でも、固定金利は上がるんでしょ?』

確かに長期金利は影響を受けます。ただし、こちらも、現在すでに行われている長期固定金利の住宅ローンや企業向け貸出、社債の金利には影響はなく、今後の新規貸出分から段階的に反映されることになります。

『金利が上がれば、銀行が儲かるんでしょ?』

こちらも、理屈的には貸出金利が高くなり、預貸金利鞘の改善、ひいては収益回復に繋がるのは確かです。ただし、以下の2点について頭に入れておかなければなりません。

- 地銀を中心に、金利が一定であっても戦略的に引き下げて貸出残高の増加を図っている中、すぐさま貸出金利を引き上げられるか、は慎重な経営判断が伴うものである、と考えられる

- 長年続いたデフレ経済下で、優良な貸出先を発掘できず、余剰資金を日本国債で運用している地銀も多く、長期金利の上昇は先ほど説明した「利回り上昇⇔国債値下がり」の関係から、保有している日本国債の評価額が値下がりし、地銀の財務基盤を痛めるリスクあり

そして、今回の金融政策緩和の修正は、今回は維持されたマイナス金利政策の解除に繋がる恐れもあり、日銀の金融政策については引き続き注視していく必要があります。

コメントを残す