気候変動に対峙する会計と監査の今後

まず最初に、10/1日付で発刊されたCISTECジャーナルの9月号の特集に弊社代表が執筆した記事が掲載されました。7/4のコラム「中国企業の米国上場スキーム」に関連するVIEストラクチャーの解説と、このストラクチャーを用いた米国上場の今後の行方について、コラムの内容をより掘り下げて説明させていただきました。残念ながら、CISTECの会員様向けの記事ということですが、最初の数ページが特別公開されていますので、こちらでチラ見いただければと思います。

さて、本日は昨今の気候変動による壊滅的な影響を防ぐために、世界の温室効果ガスの排出量を削減しようという世界的な潮流に関連する会計と会計監査の現状、そしてそれらに期待される役割と将来の取り組みに関する考察について取り上げてみたいと思います。

目次

気候変動に関する企業のリスク

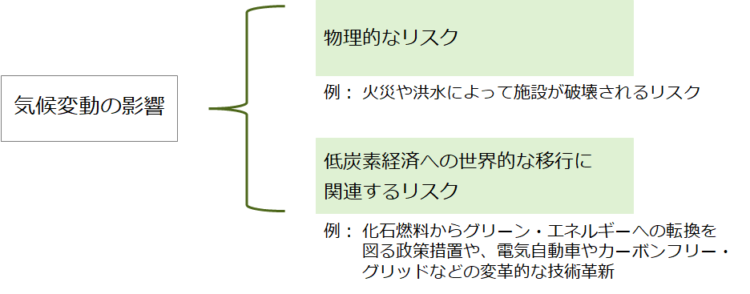

まず、気候変動の影響に関して、企業目線で整理しておきたいと思います。細かい点を抜きにしてザックリ捉えると、以下のように大きく2つから構成されます。

物理的なリスクは、事象が発生しないと分からない類のもので、見積り不可能な領域である一方、後者の低炭素経済への移行には、政策、法律、技術、市場など様々な変化が伴い、企業自身の財務力や競争力、レピュテーション等で重要なリスクをもたらす可能性があります。よって、本題である気候変動に関する会計や監査の観点から、この「低炭素経済への移行に関連するリスク」(以下「気候変動リスク」とする)をどのように取り扱うか、ということが論点となります。

気候変動リスクの積極的な情報開示に伴う投資家のメリット

事業に関連する気候変動リスクを企業が積極的に開示することは、企業に投資する資本家に様々なメリットをもたらすことが知られています。特に効果が大きいものを例示列挙すると、以下のとおりです。

- 資本の提供者である投資家と企業の間にある気候変動リスクに関する「情報の非対称性」を軽減する高品質な情報開示により、資本配分の効率を高め、資本コストを削減し、投資促進が実現

- 特に低炭素ビジネスモデルへの移行に最適な企業への効率的な資本配分を加速・促進

(有害な活動を行う企業から、持続可能な気候変動に配慮した投資へと資金の流れが変化) - 投資家は、気候変動やエネルギーの転換が企業の業績やマーケットポジション、キャッシュフローに与える影響を知ることが可能

- 資本を提供する側である投資家や金融機関が、経営者に気候変動に関する目標達成の責任を負わせるために必要な情報を提供

- 金融機関がポートフォリオをパリ協定に合わせる傾向にあり、今後、排出量の測定・開示が資金調達に影響するため、積極的な情報開示は企業にとってプラスに作用

この前提として、気候変動リスクは、測定が困難なほど大きなコストをもたらすと予想されており、その額は全世界で数兆ドルに上ると報告されています。温暖化対策でよく見聞きする「BAUシナリオ」、BAUとはBusiness as usualの頭文字を取ったものですが、いわゆる「温暖化対策を実施しなかった場合、どうなるか」の試算では、米国に対するインパクトの試算だけでも、2035年までに年間7,500億ドル、2040年代までに年間9,000億ドル以上のコストが発生する、とEnergy Innovation: Policy and Technology LLC社が発表しています。(出所:“The Costs of Delay” (San Francisco: 2021))

これほどの潜在的な経済的インパクトがあることが一般的に知られるようになったことから、気候変動がもたらす世界経済のシステムそのものに影響を与えるリスク(≒気候変動のシステマティック・リスク)を懸念する投資家は増加しています。彼らは投資先、または投資検討先の企業が、場合によっては企業の競争力も削ぎかねない気候変動リスクに対してどのように対処し、またどのようなリスク軽減策を講じようとしているか、を知りたがっているということは、まさに自明の理ではないかと思います。先ほど気候変動リスクを積極的に開示することのメリットを述べましたが、このメリットを企業側が享受するためには、投資家がアクセスできる信頼できる情報を積極的に提供する必要があるわけです。

現状の気候変動リスクの開示制度がもたらす弊害

企業の情報開示については、米国の証券取引委員会(SEC)や日本の金融庁等の証券市場の監督機関が、投資家に資するための均一で統合された情報開示を促進するためのルールを設定しています。しかしながら、現状、気候変動リスクに関する開示については、対応が後手に回っていると言わざるを得ない状況にあります。この状況が、証券市場での気候変動リスクに関する情報開示について、様々な悪影響を及ぼしており、以下、代表的なものを列挙していきたいと思います。

- 気候変動リスクに関する情報開示について、共通のルールが存在しないため、情報をどのように開示するかは経営者の判断に委ねられている(悪く言えば、経営者任せになっている)

この結果、投資家が企業間で気候変動リスクに関する戦略やその結果、パフォーマンスなどを比較することが困難であり、著しく企業間の比較可能性が阻害されている状況にあります。また、企業が掲げた気候変動目標に向かって前進しているかどうか、また前進した場合の財務上の影響についても企業側に開示義務がないため、投資家はこれらの信頼できる情報を体系的に得る方法がない状況にあります。

- 企業が公表する気候変動に関する報告書が、財務諸表とどのように関連しているのかを見極めることが困難

気候変動に関する報告書は、逸話や最良のシナリオを盛り込んだ定性的なものになりがちで、投資家が求める数値や指標に基づく定量的な分析が不足している、と言われています。

- 情報開示に関する共通ルールが欠如した現在の気候変動に関する情報開示のアプローチは、有用性の低い定型文が繰り返し使用されたり、企業それぞれが独自の情報開示を行っているため、企業側にもコストを掛ける割に効果がない

ガイダンスが施行されていないため、2014年に米国でInvestor Network on Climate Risk (INCR)を運営する団体によって行われた調査では、調査先の企業での多くは「企業固有の重要な情報」を報告しておらず、「リスクや過去の影響の定量化」を行っていないことが報告されています。(出所:”Cool Response: The SEC & Corporate Climate Reporting”)

- 気候変動に関するレポートについて、監査が義務付けられておらず、会計監査人はレポートを読む義務もなく、ましてや財務諸表がレポートの主張と一致しているかどうかを評価する義務もない

経営者任せの自主的な報告書は、グリーンウォッシュ(あたかも環境に良さそう、エコであると見せかけ、消費者の誤解を招くことの造語)の影響を受けやすい性質を持つため、信頼できる気候情報を投資家や市場に伝えるツールとして会計と監査を活用する必要性が改めて認識されています。

では、当の規制・監督当局はどのような認識なのでしょうか?アメリカではSECが、気候関連情報に対する投資家の需要が大きいことを認識しており、気候関連の影響が財務的に関連している可能性があるため、投資家にとって重要性が高い情報であることを認めています。日本やEUでも同様で、投資家や資本市場は、一貫性のある比較可能で信頼性の高い情報にアクセスできて初めて、気候関連の金融リスクや機会を評価し、管理することができることが共通認識として醸成されつつあります。

気候変動リスクに関連する会計実務

この重要性が認識されている気候変動リスクについて、実際に企業が行う会計処理についてはどのような影響を与えているのでしょうか?実は、日本や米国、欧州などに代表される先進国の会計基準では、気候変動リスクを例外としておらず、当然検討されるべきものと捉えています。例を挙げると、気候関連災害による物理的なリスクと、温室効果ガスを発生する製品や活動からの移行に伴うその他の影響やリスクは、

- 企業が有する資産の評価という形で影響を与え、判断次第では資産の減損損失の認識・計上を引き起こす

- 減価償却費を計算する際の重要要素である資産の経済的耐用年数や有用性に関する企業の仮定に影響を与える

- 有形の長期性資産の除却に伴う資産除去債務などの負債や各種引当金の必要性や規模に影響を与える

という形で、当然に織り込まれるべき要素として認識されることになります。実例としても、2019年半ば以降、多くの石油会社が、電気自動車の増加、再生可能エネルギーの普及、気候変動の永続的な影響に対する懸念の高まりの中で、主要製品の将来的な需要に対する長期的な不確実性に直面していることを理由に、将来の原油価格の前提条件を再評価した上で、1,450億ドル以上もの巨額の減損処理を行う事例が発生しています。

(出所:“2020 Was One of the Worst-Ever Years for Oil Write-Downs,” The Wall Street Journal, December 27, 2020)

個別企業では、BPやTotal S.A.がエネルギー価格の引き下げを行い、減損損失を計上しています。

一方で、これらの会計処理に至る前提条件や判断などの開示はまだまだ十分ではない、という点が論点として挙げられます。財務報告書の中で気候変動の影響について情報開示の深さ、明確さ、一貫性、比較可能性、信頼性に意味のある改善をもたらしていない、というのが現状の会計業界での課題として認識されています。この分野での調査が進むアメリカでは、米国政府会計検査院(GAO)が2020年に企業の環境・社会・ガバナンス(ESG)要素の開示について調査を行い、この調査の結果の中で、気候変動関連の開示に関して、一貫性のある義務的な開示がないことが投資家の不満となっていることを明らかにしています。(出所:“Disclosure of Environmental, Social, and Governance Factors and Options to Enhance Them”)

気候変動リスクの開示制度の改善策

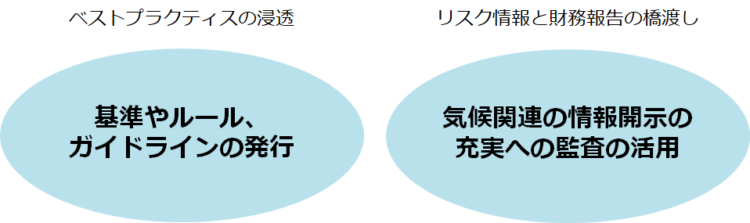

では、そんな中で、気候変動リスクに関する情報開示を充実させるためには、どのような施策が必要になるのでしょうか。様々な主張があると思われますが、大きな柱としては以下の2つがあると考えます。

まずは、情報開示を企業任せにするのではなく、気候変動リスクが企業に与える影響と、逆に企業自体が気候変動問題にもたらす影響を正確に開示し、投資家や証券市場に実用的な情報を提供できるようにするため、気候関連の重要な情報に関するベスト・プラクティスを業界や市場に浸透させる必要があります。つまり、ルールメイキングを通して、気候関連の重要な財務情報を開示するための全体的なフレームワーク構築が求められるのです。

企業間の比較可能性を高めるために、米国の気候関連財務開示タスクフォース(TCFD)が気候関連の財務情報開示のフレームワークを公表していますが、フレームワーク構築の一環と捉えることができます。

もう1つは、気候関連の情報開示に関する監査の活用です。監査に代表される第三者保証は、厳密で信頼性の高い気候関連の会計と情報開示を行うための重要なツールであり、報告に対する市場の信頼を得ることができます。このためには、米国におけるPCAOB監査基準、日本での金融商品取引法などの監査対象を定める根拠のルールブックを変更するとともに、気候関連開示に関する監査基準などを策定する必要があります。

実際にこの動きは特に欧州で動き始めており、パリ気候協定に対する国のコミットメントが強化されたことに伴い、IFRS財団とIASBの両方が積極的に関与した結果、IFRS(国際会計基準)では、財務諸表により多くの情報を盛り込むことを要請しています。例えば、人件費1つをとっても、BARRON’Sの記事にあるように、英国と欧州連合(EU)では、企業は従業員にかける費用の総額を開示することが法律で義務付けられ、これらは当然に監査対象として会計監査人にチェックされることになっています。

(出所:”A Company’s Workforce Is Its Most Strategic Asset. Investors Deserve Clarity About It.”)

気候変動に関しては、「ネットゼロ(Net Zero)」という概念が新たに浸透し、多くの多くの国や自治体、企業がネットゼロを宣言しています。

このネットゼロは、温室効果ガスあるいは二酸化炭素(CO2)の排出量から吸収量と除去量を差し引いた合計をゼロにする、という意味で利用されています。現実的に排出量を完全にゼロにすることは難しいため、排出量を正味(=ネット)ゼロとすることを目指しています。(いわゆる「カーボンニュートラル」と同義)

この「ネットゼロ経済」ともいうべき新たな枠組みは、上記の気候変動開示に関するルールの整備、及び第三者保証である監査の拡充によって、成り立つものであると言えます。企業、投資家、規制当局、政策立案者のそれぞれが重要な役割を担っているのです。

世界的な潮流として気候変動リスクへの対処

気候変動リスクをもたらす地球温暖化自体について、学者・専門家の間でも賛否両論あることは認識しています。但し、現実に世界の動きとしては、2050年までに世界の温室効果ガス排出量をゼロにすることが世界的な公約として位置づけられており、実際にこのコミットメントを実現するために必要な政策変更や投資に注目が集まっています。よって、企業活動もこの世界的な潮流に抗うことはできない、という前提で、このコラムを執筆しました。

企業に気候変動リスクに関する開示の充実を義務付けること、またその開示を会計監査人の監査対象に含めることは、明らかに企業側に負担を強いることであり、コスト増に繋がります。しかしながら、近い将来、企業の温室効果ガス排出量が企業の流動性や資金調達へのアクセスに幅広い影響を与えることが見えていること、また、投資家や市場の要望として、企業の気候変動対策への取り組みの影響、またはその欠如が、企業の財務諸表や付随する情報開示において明らかにすることが強く求められ、この結果、気候変動に有害な活動を行う企業から、持続可能な気候変動に配慮した企業への投資へと資金の流れが変わり得る可能性を踏まえ、企業が投資家に開示する情報が完全で正確なものにするために必要なことをまとめさせていただきました。

参考文献:

- “日本のターニングポイント、気候変動アクションが経済の先行きを左右する”, デロイトトーマツグループ, 2021年8月

2. ”The Role of Accounting and Auditing in Addressing Climate Change”, Center for American Progress, 2021年3月

コメントを残す